Tamanho e Participação do Mercado de Embalagens Corrugadas da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

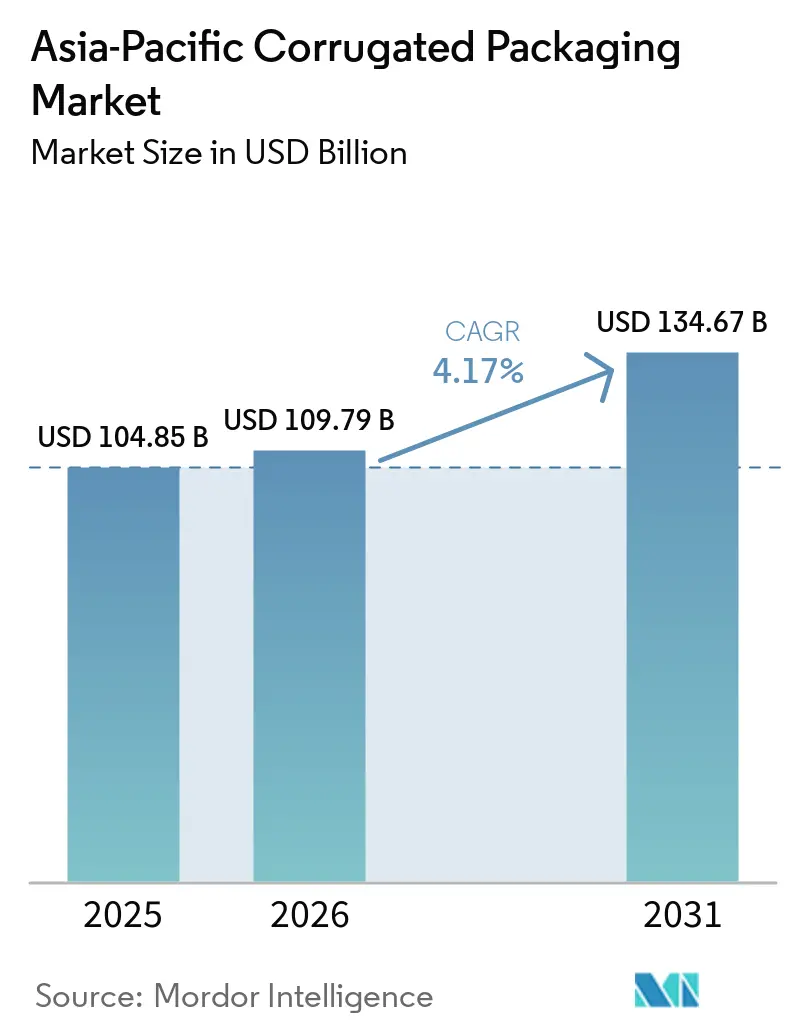

| Tamanho do mercado no ano base (2025) | 104.85 Bilhões de dólares |

| Tamanho do Mercado (2026) | 109.79 Bilhões de dólares |

| Tamanho do Mercado (2031) | 134.67 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.17% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Corrugadas da Ásia-Pacífico por Mordor Intelligence

O tamanho do mercado de embalagens corrugadas da Ásia-Pacífico deve crescer de USD 104,85 bilhões em 2025 para USD 109,79 bilhões em 2026 e está previsto para atingir USD 134,67 bilhões até 2031 a um CAGR de 4,17% no período 2026-2031. A robusta atividade de comércio eletrônico na China e na Índia, a expansão das redes de cadeia fria farmacêutica e os mandatos governamentais que favorecem substratos recicláveis estão acelerando a demanda em um ritmo que está sobrecarregando a capacidade de conversão legada. A dominância do liner reciclado está ancorando as estruturas de custo, mas as aplicações premium de alimentos e saúde estão migrando progressivamente para os grades de kraft virgem, criando um cenário de materiais de dupla trajetória. Os produtores integrados estão capitalizando o controle vertical de insumos de fibra e energia para amortecer a volatilidade das matérias-primas, enquanto os conversores não integrados enfrentam compressão de margens, forçando consolidação, automação e acordos mais rígidos com fornecedores. A pressão regulatória para minimizar o desperdício de embalagens e apertar os padrões de efluentes está remodelando as prioridades de investimento de capital em direção a fábricas com uso eficiente de água, reciclagem em circuito fechado e linhas de impressão avançadas que suportam dados variáveis e serialização.

Principais Conclusões do Relatório

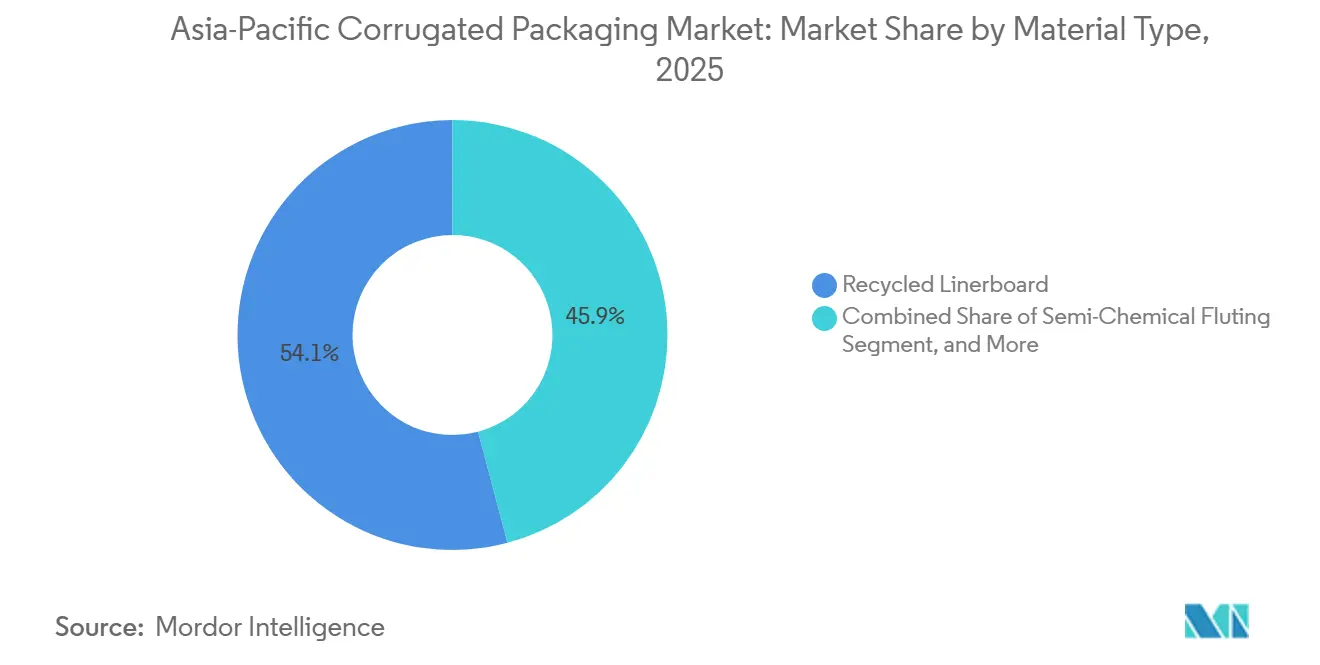

- Por tipo de material, o segmento de liner reciclado capturou 54,12% da participação do mercado de embalagens corrugadas da Ásia-Pacífico em 2025.

- Por tipo de flauta, o tamanho do mercado de embalagens corrugadas da Ásia-Pacífico para a flauta E está projetado para crescer a um CAGR de 5,23% até 2031.

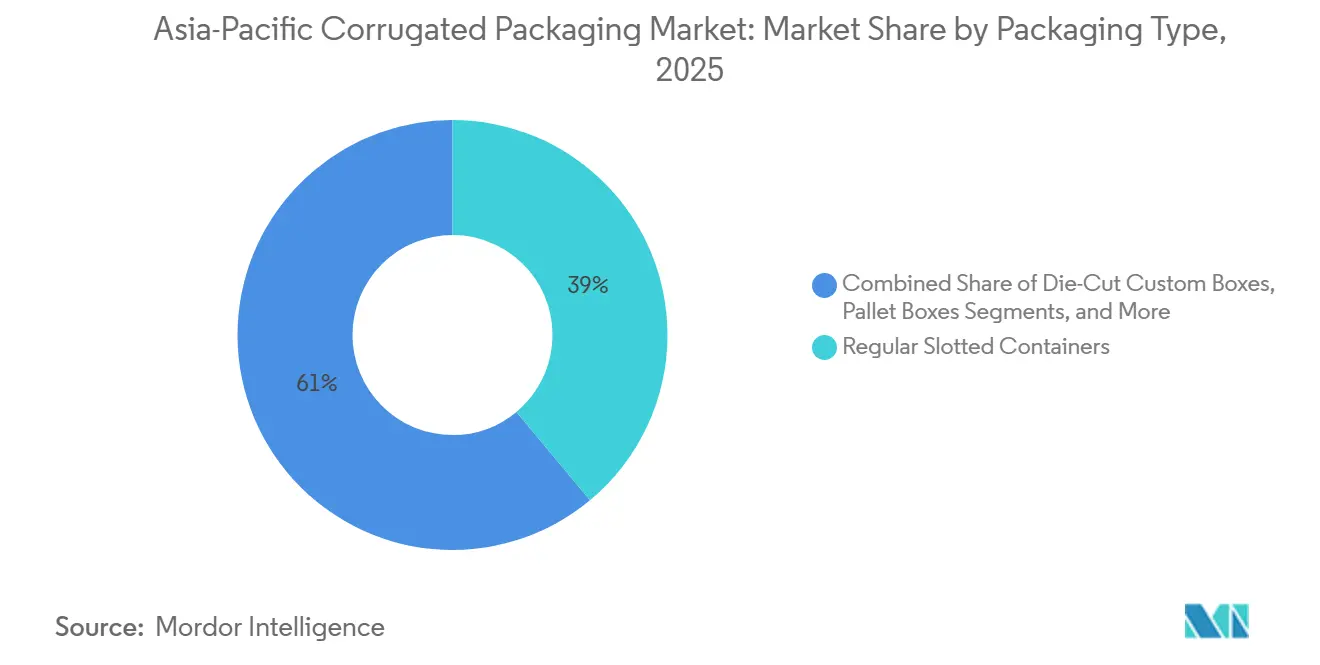

- Por tipo de embalagem, o segmento de caixas ranhuradas regulares capturou 38,96% da participação do mercado de embalagens corrugadas da Ásia-Pacífico em 2025.

- Por tipo de parede, o tamanho do mercado de embalagens corrugadas da Ásia-Pacífico para parede dupla está projetado para crescer a um CAGR de 5,56% até 2031.

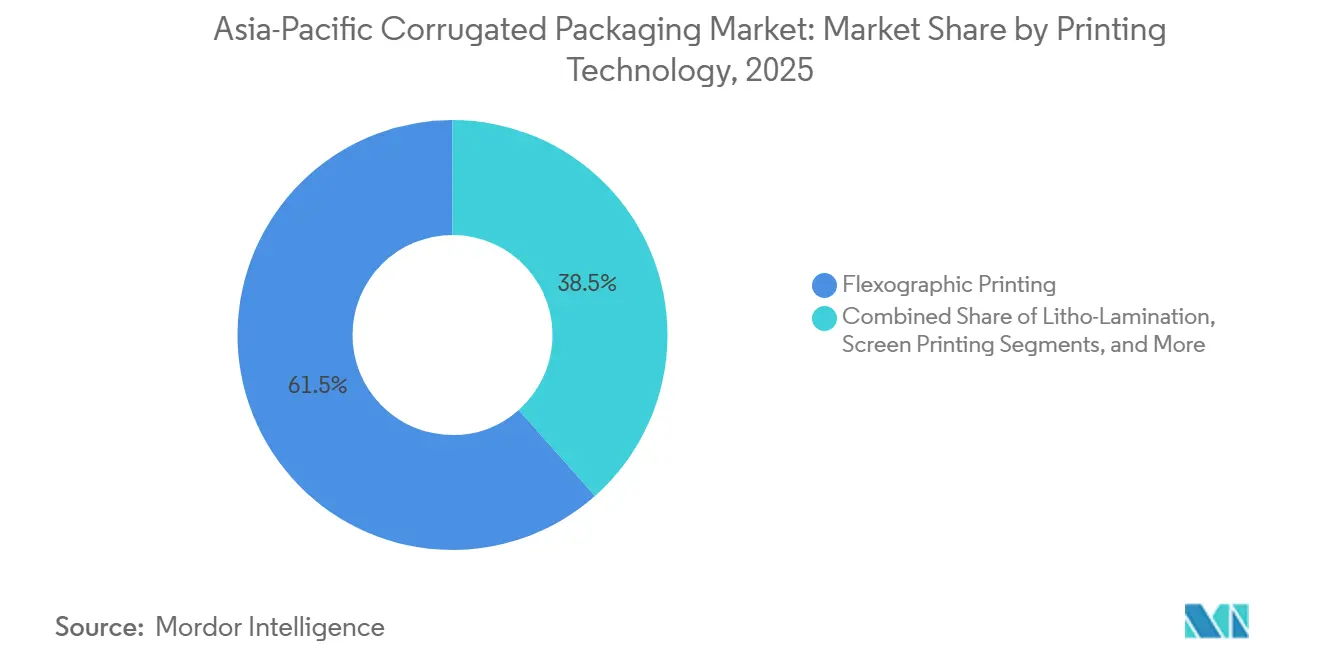

- Por tecnologia de impressão, o segmento de impressão flexográfica capturou 61,53% da participação do mercado de embalagens corrugadas da Ásia-Pacífico em 2025.

- Por indústria do usuário final, o tamanho do mercado de embalagens corrugadas da Ásia-Pacífico para centros de atendimento de comércio eletrônico está projetado para crescer a um CAGR de 5,68% até 2031.

- Por geografia, a região da China capturou 49,63% da participação do mercado de embalagens corrugadas da Ásia-Pacífico em 2025.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Embalagens Corrugadas da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento do Consumo de Alimentos e Bebidas em Economias Asiáticas Emergentes | +1.2% | China, Índia, núcleo da ASEAN (Vietnã, Indonésia, Tailândia) | Médio prazo (2-4 anos) |

| Mudança em Direção a Materiais de Embalagem Sustentáveis e Recicláveis | +0.9% | Japão, Coreia do Sul, Austrália e Ásia-Pacífico em geral | Longo prazo (≥4 anos) |

| Expansão Rápida do Comércio Eletrônico e do Varejo Omnicanal | +1.0% | China, Índia, corredores urbanos do Sudeste Asiático | Curto prazo (≤2 anos) |

| Aumento da Produção Farmacêutica e dos Gastos com Saúde | +0.6% | Índia, China, polos farmacêuticos da ASEAN | Médio prazo (2-4 anos) |

| Subsídios Governamentais para Impressão Digital de Caixas de Alta Cor | +0.3% | Índia, Vietnã e Indonésia são zonas de exportação | Médio prazo (2-4 anos) |

| Adoção de Revestimentos de Barreira à Base de Fungos em Substituição a Liners Plásticos | +0.2% | Projetos-piloto no Japão, Coreia do Sul e Austrália; expansão na China e Índia | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento do Consumo de Alimentos e Bebidas em Economias Asiáticas Emergentes

O aumento das rendas urbanas na China, na Índia e nas principais nações da ASEAN está impulsionando as compras per capita de produtos embalados, alimentos processados e bebidas. A demanda por embalagens corrugadas se beneficia diretamente porque as exportações de perecíveis exigem embaladores ventilados e resistentes à umidade que protejam contra variações de temperatura durante o transporte multimodal. A rede de entrega expressa da China processou mais de 175 bilhões de encomendas em 2024, um aumento que está se traduzindo em demanda secundária por embaladores de frutas e kits de refeições à medida que os supermercados eletrônicos ampliam a cobertura no mesmo dia. Regras rigorosas de contato com alimentos, como a SNI 8218:2024 da Indonésia e os padrões TIS da Tailândia, elevaram os custos de conformidade, levando os conversores a migrar as SKUs premium para o kraft virgem. A investigação antissubsídio da Índia de 2025 sobre papelões importados já está deslocando as cadeias de suprimentos em direção às fábricas domésticas, apertando os mercados de fibra recuperada e incentivando o investimento em máquinas de alta gramatura.

Mudança em Direção a Materiais de Embalagem Sustentáveis e Recicláveis

Os esquemas de responsabilidade estendida do produtor no Japão e na Coreia do Sul exigem que os proprietários de marcas documentem o conteúdo reciclado e os caminhos de fim de vida, uma estrutura que está rapidamente influenciando as equipes de compras em toda a região. O liner reciclado já detinha 54,12% de participação em 2025, mas as marcas de alimentos e farmacêuticos estão pagando prêmios por grades virgens com cadeia de custódia certificada para atender aos requisitos de auditoria global. A Universidade do Maine demonstrou que revestimentos derivados do fungo Trametes versicolor podem substituir os liners de polietileno, mantendo a resistência à umidade e melhorando a repulpabilidade.[1]Universidade do Maine, "Revestimentos Hidrofóbicos Derivados do Fungo Trametes versicolor," acs.org Multinacionais como a Mondi estão respondendo com EUR 1,2 bilhão (USD 1,3 bilhão) em atualizações de fábricas que aumentam a utilização de fibra recuperada sem sacrificar a resistência mecânica, posicionando seu portfólio de kraft para um futuro em que as pontuações de carbono e reciclabilidade se situam ao lado do custo unitário nas decisões de fornecimento.

Expansão Rápida do Comércio Eletrônico e do Varejo Omnicanal

Os centros de atendimento de comércio eletrônico estão se expandindo a um CAGR de 5,68% até 2031, superando em muito os canais de varejo tradicionais. A regulamentação de correios da China de junho de 2025, que proíbe embalagens excessivas, está levando as plataformas a adotar caixas de tamanho adequado e cintas reutilizáveis, reduzindo a intensidade de material por remessa. A JD Logistics eliminou mais de 1 bilhão de embalagens secundárias em 2024 ao enviar eletrodomésticos nas caixas originais do fabricante, provando que o design otimizado pode reduzir custos e emissões simultaneamente.

Aumento da Produção Farmacêutica e dos Gastos com Saúde

Os governos da Ásia-Pacífico estão canalizando estímulos para plantas de vacinas, clusters de biológicos e parques de dispositivos médicos. Os embaladores corrugados isolados que abrigam materiais de mudança de fase estão, portanto, ganhando terreno como exteriores econômicos para cargas de cadeia fria. A rede filipina da Zuellig Pharma agora abrange 59.000 m² de armazenagem com controle de temperatura, uma área que se traduz em milhões de caixas terciárias anualmente. O Orçamento 2026 da Índia destinou INR 12,2 lakh crore (USD 145 bilhões) para infraestrutura, com um fundo dedicado às micro, pequenas e médias empresas que reduz os custos de financiamento para fábricas de caixas que visam corredores farmacêuticos de exportação. Como a estrutura canelada do corrugado fornece isolamento natural e excelente espaço de impressão para códigos de barras regulatórios, espera-se que o segmento mantenha um crescimento resiliente de dois dígitos baixos, apesar dos sistemas concorrentes à base de espuma.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos Preços das Matérias-Primas de Papelão | -0.7% | Global, aguda no Sudeste Asiático e na Austrália dependentes de importações | Curto prazo (≤2 anos) |

| Concorrência de Formatos de Embalagem Flexível | -0.5% | Centros urbanos na China, Índia e Sudeste Asiático | Médio prazo (2-4 anos) |

| Regulamentações Regionais de Uso de Água Mais Rígidas Aumentando os Custos Operacionais das Fábricas | -0.3% | Províncias com estresse hídrico da Índia e da China | Longo prazo (≥4 anos) |

| Escassez de Técnicos Qualificados para Linhas de Dobramento e Colagem de Alta Velocidade | -0.2% | Índia, Vietnã, Indonésia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços das Matérias-Primas de Papelão

O fechamento de capacidade totalizando 2,5 milhões de toneladas na América do Norte e os problemas logísticos no Canal do Panamá fizeram os preços à vista do liner kraft oscilarem violentamente, comprimindo as margens dos conversores. Gigantes integrados como Nine Dragons e Lee and Man registraram saltos de lucro de três dígitos em 2025 porque a fibra cativa os isolou dos picos, enquanto pequenos conversores operando em contratos à vista viram os ciclos de capital de giro se estenderem perigosamente. A investigação antissubsídio da Índia sobre papelões chineses e indonésios está remodelando os fluxos comerciais da Ásia-Pacífico, mas as novas fábricas domésticas não entrarão em operação até 2027, o que significa que a turbulência de preços persistirá no curto prazo.

Concorrência de Formatos de Embalagem Flexível

Bolsas e sacos flexíveis pesam menos, reduzem as despesas de frete e funcionam eficientemente em linhas de formação-enchimento-selagem de alta velocidade, atraindo marcas de salgadinhos e cuidados pessoais para longe das embalagens secundárias corrugadas. A divisão flexível da Mondi gerou EUR 558 milhões (USD 610 milhões) de EBITDA em 2024, apesar da pressão sobre as margens, sublinhando a escala do capital que está migrando para as linhas de filme. Os conversores de corrugado estão reagindo adotando microperfis de flauta E e flauta F que economizam material sem sacrificar a resistência ao esmagamento, e destacando a reciclabilidade superior na calçada para se alinhar com os mandatos de economia circular.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: O Crescimento de Dupla Trajetória Molda as Estratégias de Fibra

O liner reciclado assegurou 54,12% da participação do mercado de embalagens corrugadas da Ásia-Pacífico em 2025, à medida que os usuários de comércio eletrônico e industriais sensíveis ao custo otimizam os orçamentos de transporte. O Kraft Virgem está se expandindo a um CAGR de 5,62%, capturando nichos de alta margem onde os padrões de contato direto com alimentos e pureza farmacêutica ditam cadeias de fibra certificadas. Essa divergência está aguçando a especialização dos fornecedores; as fábricas indonésias estão adicionando capacidade virgem, enquanto os conversores chineses aprofundam os circuitos de fibra recuperada para se isolar das restrições de importação.

Os conversores que dependem de grades reciclados agora devem investir em classificadores ópticos e sistemas de controle de umidade para atender aos mandatos de esquadria e compressão da norma GB/T 6543-2025 da China, que entram em vigor em dezembro de 2025.[2]Comitê da Norma GB/T 6543-2025, "Caixas Corrugadas Simples e Duplas para Embalagens de Transporte," sac.gov.cn Enquanto isso, os exportadores premium de frutos do mar e produtos frescos estão firmando contratos plurianuais de kraft virgem para garantir tolerância à umidade durante as viagens transpacíficas, ampliando o diferencial de preço entre os grades de commodities e os especiais.

Por Tipo de Flauta: Microperfis Aceleram a Redução de Peso

A flauta C reteve 53,78% de participação em 2025, equilibrando amortecimento e resistência à compressão para necessidades gerais de envio, mas a flauta E está avançando a um CAGR de 5,23% à medida que os varejistas buscam perfis mais finos que reduzem a utilização de volume e as emissões de frete. O investimento da DS Smith em 2026 em um cortador rotativo Göpfert ilustra a corrida para entregar precisão de microflauta em escala industrial, à medida que marcas de cosméticos, eletrônicos e cuidados pessoais exigem fidelidade de impressão semelhante à litografia em substratos corrugados. A flauta F, embora menor em volume, está ganhando tração em embalagens de presentes de luxo e caixas de assinatura, onde as experiências táteis de unboxing devem coexistir com a robustez nos testes de queda.

A mudança para microperfis obriga as fábricas a fornecer liner de alta rigidez e superfície mais lisa que tolera tolerâncias de calibre mais rígidas, favorecendo novamente os produtores integrados que podem misturar fibras virgens e recuperadas na mesma máquina. Os conversores devem ponderar o maior desembolso de capital para corrugadores de flauta fina em relação às economias logísticas que os clientes obtêm por meio de caixas mais leves e planas que preenchem os decks dos caminhões com mais eficiência. À medida que os algoritmos de comércio eletrônico otimizam a cobrança por peso dimensional, os proprietários de marcas pressionarão os fabricantes de caixas por perfis cada vez mais finos, consolidando a flauta E e a flauta F como os nichos de crescimento mais rápido no mercado de embalagens corrugadas da Ásia-Pacífico nos próximos cinco anos.

Por Tipo de Embalagem: Formatos Personalizados por Corte e Vinco Redefinem a Narrativa da Marca

As caixas ranhuradas regulares representaram 38,96% de participação em 2025 porque as bibliotecas de matrizes padronizadas, as configurações rápidas e o encaixe universal em paletes mantêm os custos baixos para produtos de commodities, mas as caixas personalizadas por corte e vinco estão crescendo a um CAGR de 5,45% à medida que os comerciantes omnicanal buscam designs prontos para prateleira que funcionam como teatro de marca. Cortadores digitais de grande formato combinados com software de design assistido por computador permitem que os conversores lancem geometrias complexas em dias, trazendo estéticas anteriormente premium para campanhas de médio volume e vendas relâmpago. As caixas dobráveis e os displays de ponto de venda permanecem importantes para a merchandising de alto impacto, embora seu crescimento seja limitado por bolsas flexíveis de fundo plano mais baratas nas prateleiras de salgadinhos e confeitaria.

Os contêineres a granel e as caixas de palete, embora de nicho, permanecem insubstituíveis para maquinário pesado, peças automotivas e exportações agrícolas, onde as construções de parede tripla evitam falhas de esmagamento nos cantos. A aquisição da Cartomanabí pela Smurfit WestRock em 2026 sublinha o valor estratégico das instalações de conversão regionais que podem entregar cortes e vincos sob medida com confiabilidade just-in-time, eliminando transferências inter-regionais dispendiosas. Ao longo do período de previsão, o mercado de embalagens corrugadas da Ásia-Pacífico verá os cortes e vincos personalizados passarem de novidade de marketing para requisito convencional, à medida que os varejistas reduzem a mão de obra nas lojas colocando caixas prontas para prateleira diretamente nas gôndolas.

Por Tipo de Parede: Designs de Parede Dupla Amortecem os Choques da Cadeia de Suprimentos

As construções de parede simples detinham uma participação de 34,78% em 2025 porque os bens de consumo leves raramente excedem os limites de compressão, mas as caixas de parede dupla estão crescendo a um CAGR de 5,56% à medida que os armazéns automatizados aumentam as alturas de empilhamento e as bebidas adotam cargas unitárias mais pesadas para exportação. A norma GB/T 6543-2025 da China impõe limites mais rígidos de compressão de caixas vazias, levando os exportadores de eletrônicos, eletrodomésticos e vinho a aumentar a espessura das paredes, apesar do maior consumo de papel. A parede tripla permanece restrita a motores industriais, pacotes de baterias para veículos elétricos e produtos químicos a granel, onde o risco de danos por queda ou perfuração supera o custo do material.

A atualização da fábrica de Brisbane da Visy por AUD 30 milhões (USD 20 milhões) e o hub da Tasmânia por AUD 20 milhões (USD 13 milhões) ilustram o investimento necessário para processar kraft de gramatura mais pesada e laminações de múltiplas paredes em escala. Os conversores que aperfeiçoam a uniformidade do adesivo e a ligação flauta-liner comandarão prêmios porque as costuras com falha em uma parede dupla custam muito mais em recalls de produtos do que o papel incremental. À medida que a logística multimodal prolifera, combinando estrada, ferrovia e mar na mesma remessa, o mercado de embalagens corrugadas da Ásia-Pacífico continuará a se inclinar para a parede dupla para qualquer produto em que os ciclos de manuseio secundário excedam as normas legadas.

Por Tecnologia de Impressão: A Impressão Digital a Jato de Tinta Fecha a Lacuna de Custo

As prensas flexográficas capturaram 61,53% de participação em 2025 devido à incomparável produtividade em tiragens longas, baixos custos de tinta e ampla familiaridade dos operadores, mas a impressão digital a jato de tinta está crescendo a um CAGR de 5,78% com base na queda das taxas por clique e nos subsídios governamentais que encurtam os períodos de retorno para prensas que custam mais de USD 2 milhões. As máquinas de jato de tinta de grande formato agora funcionam a até 400 m por minuto, empurrando o ponto de equilíbrio econômico em relação ao flexo de nível médio para trabalhos abaixo de 10.000 m lineares, um ponto ideal de volume para marcas de moda rápida e promoções de edição limitada. A Índia e o Vietnã subsidiam até 30% do desembolso de capital para linhas digitais da Indústria 4.0, incentivando conversores menores a saltar diretamente para fluxos de trabalho de dados variáveis que incorporam códigos QR e números de série para rastreamento e rastreabilidade.

As salas de impressão híbridas que aplicam camadas de base em unidades flexo e sobrepõem gráficos específicos do comprador via jato de tinta estão emergindo como o padrão operacional de ouro para os polos de exportação que gerenciam muitas SKUs com tamanhos de pedido voláteis. A litolaminação ainda domina as caixas de álcool e cosméticos ultrapremium, onde folhas metálicas e vernizes táteis justificam preços unitários elevados, mas as auditorias ambientais que examinam o uso de solventes e a reciclabilidade do laminado podem limitar seu potencial de crescimento. Ao longo da próxima década, o mercado de embalagens corrugadas da Ásia-Pacífico verá a impressão digital a jato de tinta passar da margem para o fundamento, à medida que os proprietários de marcas exigem tanto agilidade quanto embalagens ricas em dados que o flexo sozinho não pode fornecer.

Por Indústria do Usuário Final: Os Polos de Atendimento Reformulam os Painéis de Especificações

Os alimentos frescos e produtos hortícolas representaram 43,56% da demanda do usuário final em 2025 para a participação líder da região Ásia-Pacífico nas exportações globais de frutas, vegetais e frutos do mar que dependem de caixas ventiladas e resistentes à umidade. Os centros de atendimento de comércio eletrônico estão projetados para crescer mais rapidamente a um CAGR de 5,68% porque as plataformas agora tratam a embalagem como uma extensão da experiência do cliente, vinculando caixas de tamanho adequado a menores devoluções, vídeos de unboxing mais satisfatórios e logística reversa simplificada. Alimentos processados, bebidas, eletrodomésticos e itens de cuidados pessoais juntos fornecem uma tonelagem de base estável, embora a especificação de embalagem de cada segmento vertical esteja divergindo com base em compromissos de sustentabilidade e compatibilidade com automação.

Os embaladores farmacêuticos exigem garantia de temperatura, barreiras de contaminação e integridade do número de série, levando os conversores a soluções corrugadas de múltiplas camadas que combinam pacotes de mudança de fase com zonas de impressão prontas para RFID. Bens industriais, peças automotivas e materiais de construção ainda dependem de caixas de palete de serviço pesado, mas os ciclos cíclicos de bens de capital significam que seu crescimento flutua com as tendências macroeconômicas de investimento. No geral, o mercado de embalagens corrugadas da Ásia-Pacífico verá os centros de atendimento ultrapassar os produtos frescos como o principal laboratório de inovação, forçando os conversores a dominar tanto a engenharia estrutural robusta quanto a estética voltada ao consumidor dentro da mesma linha de produção.

Análise Geográfica

A China reteve 49,63% da participação do mercado de embalagens corrugadas da Ásia-Pacífico em 2025, impulsionada por 175 bilhões de movimentos de encomendas naquele ano. A regulamentação de correios de junho de 2025, que exige embalagens mínimas, e a norma estrutural GB/T 6543-2025 estão forçando os conversores a atualizar os sensores de controle de qualidade e a migrar para cintas reutilizáveis. Grandes players como Nine Dragons registraram picos de lucro de 225% no primeiro semestre do exercício fiscal de 2026, aproveitando a fibra cativa e a nova capacidade de 2 milhões de toneladas em Beihai.[3]Nine Dragons Paper Holdings, "Relatório Intermediário do Exercício Fiscal 2026," ndpaper.com

A Índia, avançando a um CAGR de 6,15%, está se beneficiando de um impulso de capex de USD 145 bilhões e de um fundo dedicado às micro, pequenas e médias empresas que reduz os custos de empréstimos para corrugadores que investem em linhas digitais de alta cor. O aperto das normas de efluentes de setembro de 2025, com vigência a partir de 2027, elevará os custos de tratamento de água, acelerando a consolidação em um setor onde muitas pequenas fábricas ainda operam caldeiras legadas. Os mercados maduros do Japão, Coreia do Sul, Austrália e Nova Zelândia exibem crescimento de tonelagem mais lento, mas maior receita por caixa graças aos mandatos de responsabilidade estendida do produtor que elevam a documentação de conteúdo reciclado e as certificações de revestimento de barreira.

A planta de caixas de líquidos da Oji Holdings no Vietnã, avaliada em JPY 16 bilhões (USD 150 milhões), sublinha uma mudança geográfica que permite às empresas japonesas abastecer os corredores de crescimento da ASEAN sem incorrer em prêmios de energia doméstica. O restante da Ásia-Pacífico, notadamente Vietnã, Indonésia e Tailândia, está absorvendo os redirecionamentos de manufatura das estratégias China-plus-one. A expansão de kraft indonésio de 1,2 milhão de toneladas do APP Group e a linha do Vietnã da Tetra Pak de EUR 97 milhões (USD 103 milhões) refletem a confiança dos investidores na demanda regional, embora a logística fragmentada e o congestionamento portuário ainda elevem as taxas de danos e os níveis de estoque de segurança.

Cenário Competitivo

O mercado de embalagens corrugadas da Ásia-Pacífico permanece moderadamente concentrado, com os cinco principais grupos detendo uma participação combinada de 35-40%. A integração vertical é o fosso defensivo definidor, protegendo os players dos picos de preço do liner e garantindo fibra em uma era de fluxos voláteis de papel recuperado. Nine Dragons, Lee and Man e Smurfit WestRock registraram cada um expansão de margem de dois dígitos em 2025, mesmo com os índices de matérias-primas oscilando violentamente, confirmando a alavancagem de lucros das fábricas cativas e das redes de reciclagem.

Os impulsos estratégicos se concentram em barreiras de base biológica, impressão digital de alta velocidade e formatos projetados para cadeia fria. A caixa reutilizável com isolamento a vácuo VIXELL da Panasonic Connect, capaz de estabilidade a -90 °C por 216 horas, exemplifica um nicho onde a inovação de materiais pode comandar prêmios desproporcionais.[4]Panasonic Connect, "Especificações da Caixa com Controle de Temperatura VIXELL," connect.panasonic.com Os conversores sem escala estão ou cortejando aquisições ou recuando para nichos de serviço hiperlocais onde a velocidade supera o preço. A aquisição da Cartomanabí no Equador pela Smurfit WestRock, embora fora da Ásia, sinaliza um apetite contínuo por aquisições complementares que adicionam volume de conversão regional alimentando máquinas de papel cativas.

A escassez de mão de obra completa o tabuleiro competitivo, com a pesquisa da PMMI de 2025 mostrando que 95% das empresas de bens de consumo embalados têm dificuldade em recrutar operadores qualificados de dobradeiras-coladeiras ou corrugadores. Para combater a inflação salarial e o risco de retenção, os principais conversores estão implantando robôs colaborativos para paletização, emendadores automáticos para trocas de bobinas sem parada e análises em nuvem que sinalizam desvios de qualidade antes que gerem refugo. Plantas menores sem capital para automação enfrentam maior tempo de inatividade e taxas de defeitos mais altas, empurrando-as para parcerias de conversão por encomenda ou venda definitiva. No médio prazo, a intensidade competitiva dependerá menos da presença geográfica e mais da capacidade de combinar economias de escala com agilidade digital.

Líderes da Indústria de Embalagens Corrugadas da Ásia-Pacífico

Nine Dragons Paper (Holdings) Limited

Oji Holdings Corporation

Rengo Co., Ltd.

Mondi plc

International Paper Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2026: A Mondi concluiu 80% de seu programa de atualização de fábricas e conversão de EUR 1,2 bilhão (USD 1,28 bilhão).

- Março de 2026: A Visy investiu AUD 20 milhões (USD 13 milhões) em um hub na Tasmânia para atender produtores de alimentos e processadores com soluções corrugadas de retorno rápido.

- Setembro de 2025: A Visy atualizou sua fábrica de Brisbane com AUD 30 milhões (USD 20 milhões) para aumentar a produção de corrugado reciclado.

- Abril de 2025: A Rengo adquiriu uma participação de 28,6% na Kinki Danboru para aprofundar sua rede de corrugado japonesa.

Escopo do Relatório do Mercado de Embalagens Corrugadas da Ásia-Pacífico

O relatório do Mercado de Embalagens Corrugadas da Ásia-Pacífico abrange uma análise abrangente de materiais corrugados à base de fibra e à base de polímero (PP) utilizados para o acondicionamento, proteção e transporte de mercadorias em diversos setores industriais e de varejo. O mercado refere-se à indústria que produz chapas de múltiplas camadas, tipicamente compostas por um meio canelado intercalado entre liners, projetadas para fornecer altas relações resistência-peso e resistência ao esmagamento para embalagens secundárias e terciárias.

O Relatório do Mercado de Embalagens Corrugadas da Ásia-Pacífico é Segmentado por Material (Liner Kraft Virgem, Liner Reciclado, Meio Corrugado, Flauta Semiquímica e Outros Materiais), Tipo de Flauta (Flauta A, Flauta B, Flauta C, Flauta E e Flauta F), Tipo de Embalagem (Caixas Ranhuradas Regulares, Caixas Personalizadas por Corte e Vinco, Caixas Dobráveis, Displays de Ponto de Venda, Caixas de Palete e Outros Tipos de Embalagem), Tipo de Parede (Parede Simples, Parede Dupla, Parede Tripla e Face Simples), Tecnologia de Impressão (Impressão Flexográfica, Impressão Digital a Jato de Tinta, Litolaminação, Serigrafia e Outras Tecnologias de Impressão), Indústria do Usuário Final (Alimentos Processados, Alimentos Frescos e Produtos Hortícolas, Bebidas, Produtos Elétricos, Cuidados Pessoais e Cosméticos, Centros de Atendimento de Comércio Eletrônico, Farmacêuticos e Outras Indústrias do Usuário Final) e Geografia (China, Índia, Japão, Coreia do Sul, Austrália e Nova Zelândia e Restante da Ásia-Pacífico). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Liner Kraft Virgem |

| Liner Reciclado |

| Meio Corrugado |

| Flauta Semiquímica |

| Outros Materiais |

| Flauta A |

| Flauta B |

| Flauta C |

| Flauta E |

| Flauta F |

| Caixas Ranhuradas Regulares |

| Caixas Personalizadas por Corte e Vinco |

| Caixas Dobráveis |

| Displays de Ponto de Venda |

| Caixas de Palete |

| Outros Tipos de Embalagem |

| Parede Simples |

| Parede Dupla |

| Parede Tripla |

| Face Simples |

| Impressão Flexográfica |

| Impressão Digital a Jato de Tinta |

| Litolaminação |

| Serigrafia |

| Outras Tecnologias de Impressão |

| Alimentos Processados |

| Alimentos Frescos e Produtos Hortícolas |

| Bebidas |

| Produtos Elétricos |

| Cuidados Pessoais e Cosméticos |

| Centros de Atendimento de Comércio Eletrônico |

| Farmacêuticos |

| Outras Indústrias do Usuário Final |

| China |

| Índia |

| Japão |

| Coreia do Sul |

| Austrália e Nova Zelândia |

| Restante da Ásia-Pacífico |

| Por Material | Liner Kraft Virgem |

| Liner Reciclado | |

| Meio Corrugado | |

| Flauta Semiquímica | |

| Outros Materiais | |

| Por Tipo de Flauta | Flauta A |

| Flauta B | |

| Flauta C | |

| Flauta E | |

| Flauta F | |

| Por Tipo de Embalagem | Caixas Ranhuradas Regulares |

| Caixas Personalizadas por Corte e Vinco | |

| Caixas Dobráveis | |

| Displays de Ponto de Venda | |

| Caixas de Palete | |

| Outros Tipos de Embalagem | |

| Por Tipo de Parede | Parede Simples |

| Parede Dupla | |

| Parede Tripla | |

| Face Simples | |

| Por Tecnologia de Impressão | Impressão Flexográfica |

| Impressão Digital a Jato de Tinta | |

| Litolaminação | |

| Serigrafia | |

| Outras Tecnologias de Impressão | |

| Por Indústria do Usuário Final | Alimentos Processados |

| Alimentos Frescos e Produtos Hortícolas | |

| Bebidas | |

| Produtos Elétricos | |

| Cuidados Pessoais e Cosméticos | |

| Centros de Atendimento de Comércio Eletrônico | |

| Farmacêuticos | |

| Outras Indústrias do Usuário Final | |

| Por Geografia | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico |

Principais Perguntas Respondidas no Relatório

Qual será o tamanho da demanda da Ásia-Pacífico por embalagens corrugadas até 2031?

Está projetado para atingir USD 134,67 bilhões até 2031, refletindo um CAGR de 4,17% a partir de 2026.

Qual país está crescendo mais rapidamente no consumo regional de corrugado?

A Índia lidera com um CAGR projetado de 6,15% até 2031, impulsionado pelo capex governamental, incentivos à exportação e expansão da manufatura farmacêutica.

Qual tendência de material está remodelando as especificações de caixas para exportações de alimentos e farmacêuticos?

Uma dupla trajetória de liner reciclado para produtos sensíveis ao custo ao lado do crescente uso de kraft virgem para aplicações de contato direto com alimentos certificadas e de barreira à umidade.

Como o comércio eletrônico está influenciando o design de embalagens corrugadas na Ásia-Pacífico?

Os centros de atendimento estão priorizando caixas de tamanho adequado por corte e vinco e cintas reutilizáveis para reduzir a utilização de volume, impulsionando a demanda por impressão digital e perfis de microflauta.

Por que os produtores integrados superam os conversores independentes?

O controle vertical de insumos de fibra e energia protege as margens da volatilidade das matérias-primas, permitindo a expansão dos lucros mesmo em meio a oscilações nos preços do liner.

Qual inovação poderia substituir os liners plásticos em caixas sensíveis à umidade?

Os revestimentos hidrofóbicos à base de fungos desenvolvidos por pesquisadores da Universidade do Maine oferecem desempenho de barreira comparável enquanto melhoram a reciclabilidade.

Página atualizada pela última vez em: