Tamaño y Participación del Mercado de Embalaje Corrugado de Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

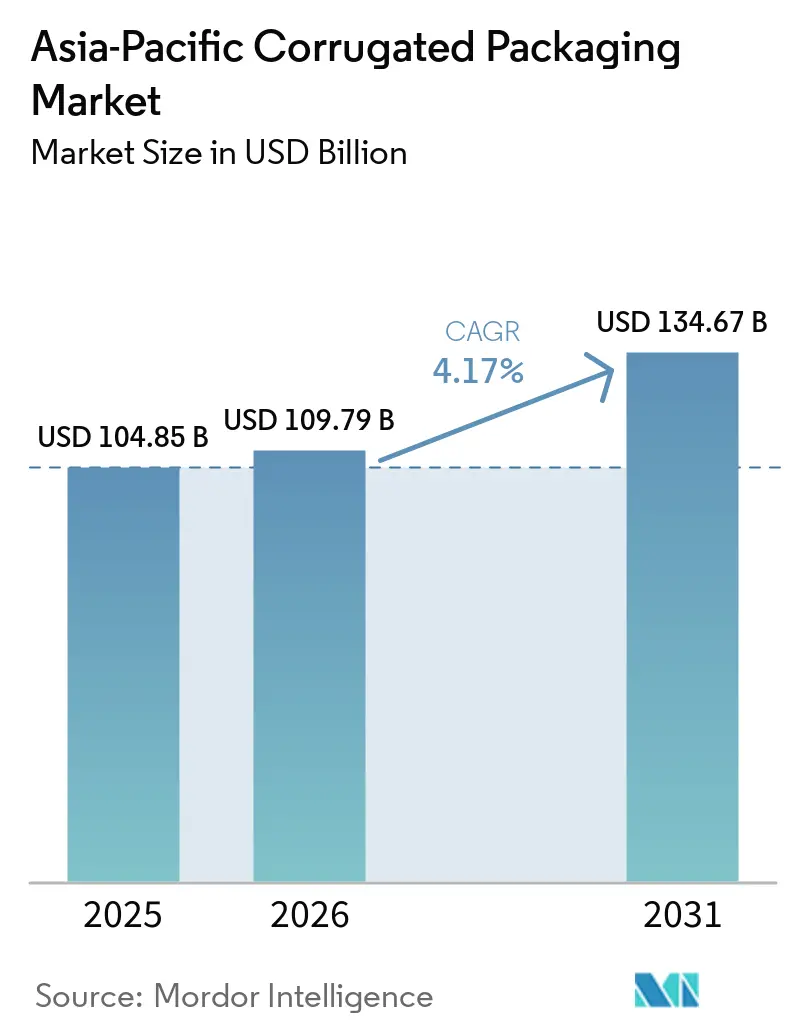

| Tamaño del mercado en el año base (2025) | 104.85 Mil millones de dólares |

| Tamaño del Mercado (2026) | 109.79 Mil millones de dólares |

| Tamaño del Mercado (2031) | 134.67 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.17% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Embalaje Corrugado de Asia-Pacífico por Mordor Intelligence

Se espera que el tamaño del mercado de embalaje corrugado de Asia-Pacífico crezca de USD 104.850 millones en 2025 a USD 109.790 millones en 2026 y se prevé que alcance USD 134.670 millones en 2031 a una CAGR del 4,17% durante 2026-2031. La sólida actividad del comercio electrónico en China e India, la expansión de las redes de cadena de frío farmacéutica y los mandatos gubernamentales que favorecen los sustratos reciclables están acelerando la demanda a un ritmo que está tensando la capacidad de conversión heredada. El predominio del liner reciclado está anclando las estructuras de costos, aunque las aplicaciones premium de alimentos y atención médica están desplazándose de manera constante hacia los grados de kraft virgen, creando un panorama de materiales de doble vía. Los productores integrados están aprovechando el control vertical de los insumos de fibra y energía para amortiguar la volatilidad de las materias primas, mientras que los convertidores no integrados enfrentan compresión de márgenes, lo que obliga a la consolidación, la automatización y acuerdos más estrictos con los proveedores. La presión regulatoria para minimizar los residuos de embalaje y endurecer los estándares de efluentes está reformando las prioridades de inversión de capital hacia plantas con uso eficiente del agua, reciclaje de circuito cerrado y líneas de impresión avanzadas que admiten datos variables y serialización.

Conclusiones Clave del Informe

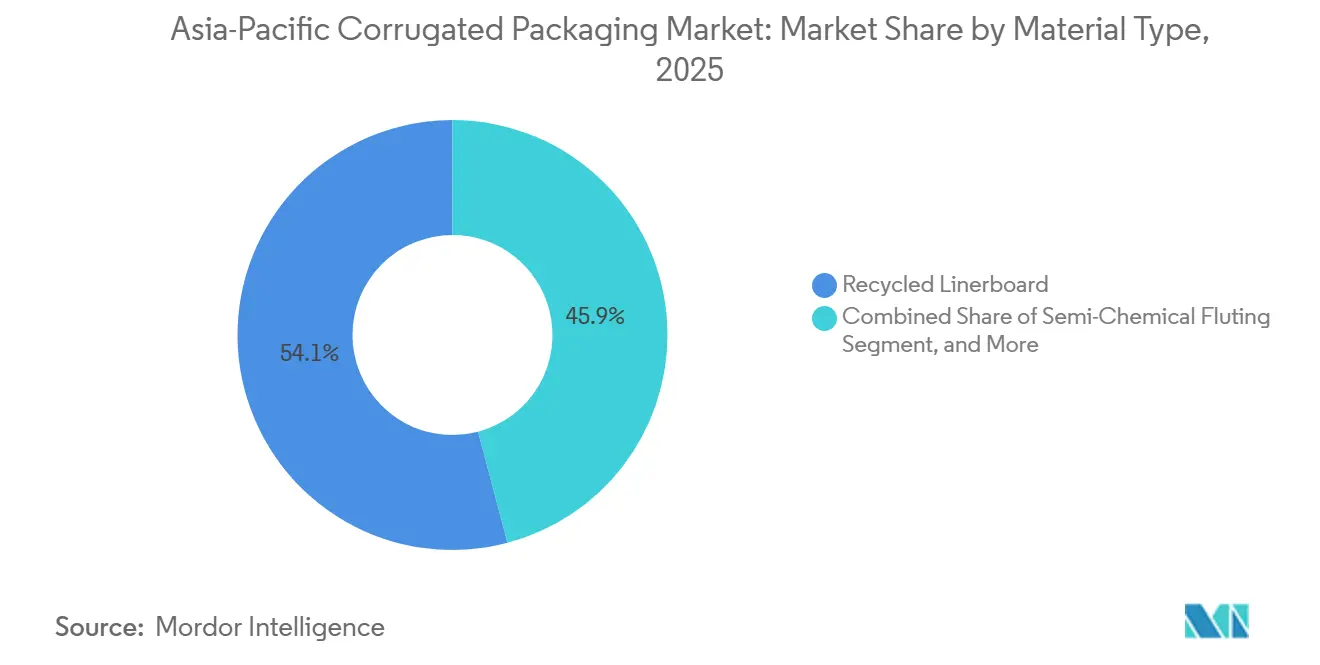

- Por tipo de material, el segmento de liner reciclado capturó el 54,12% de la participación del mercado de embalaje corrugado de Asia-Pacífico en 2025.

- Por tipo de flauta, se proyecta que el tamaño del mercado de embalaje corrugado de Asia-Pacífico para la flauta E crezca a una CAGR del 5,23% hasta 2031.

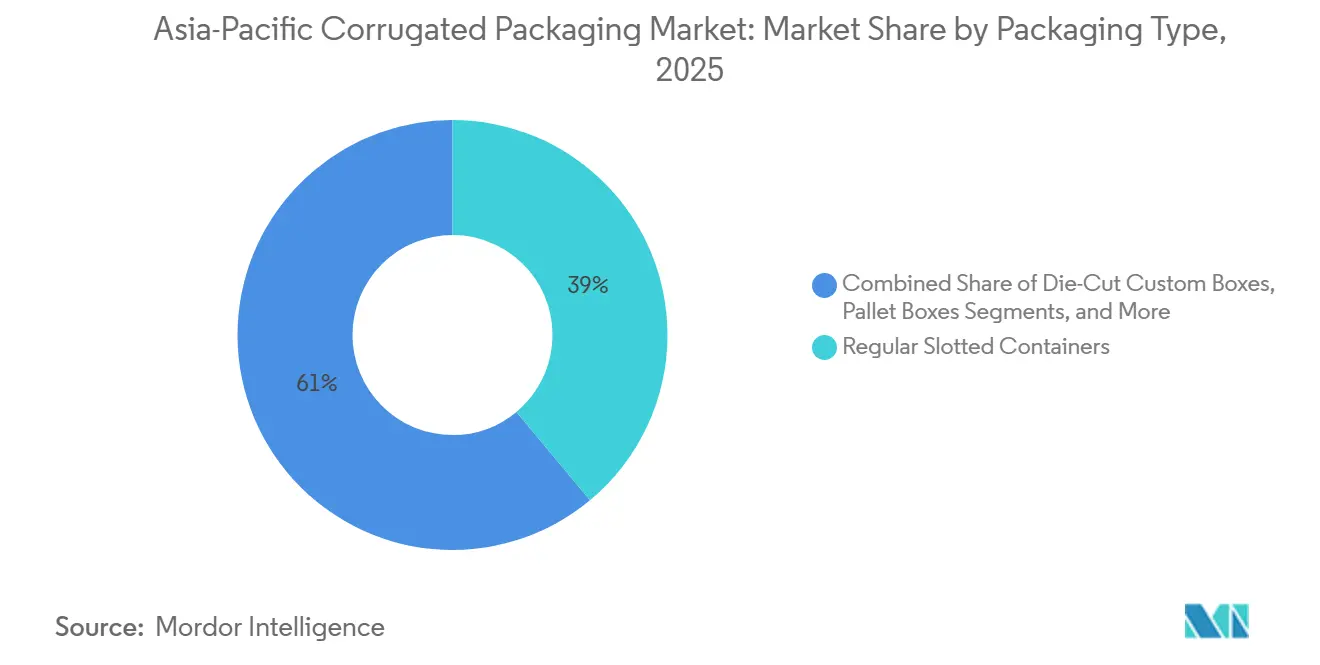

- Por tipo de embalaje, el segmento de contenedores ranurados regulares capturó el 38,96% de la participación del mercado de embalaje corrugado de Asia-Pacífico en 2025.

- Por tipo de pared, se proyecta que el tamaño del mercado de embalaje corrugado de Asia-Pacífico para pared doble crezca a una CAGR del 5,56% hasta 2031.

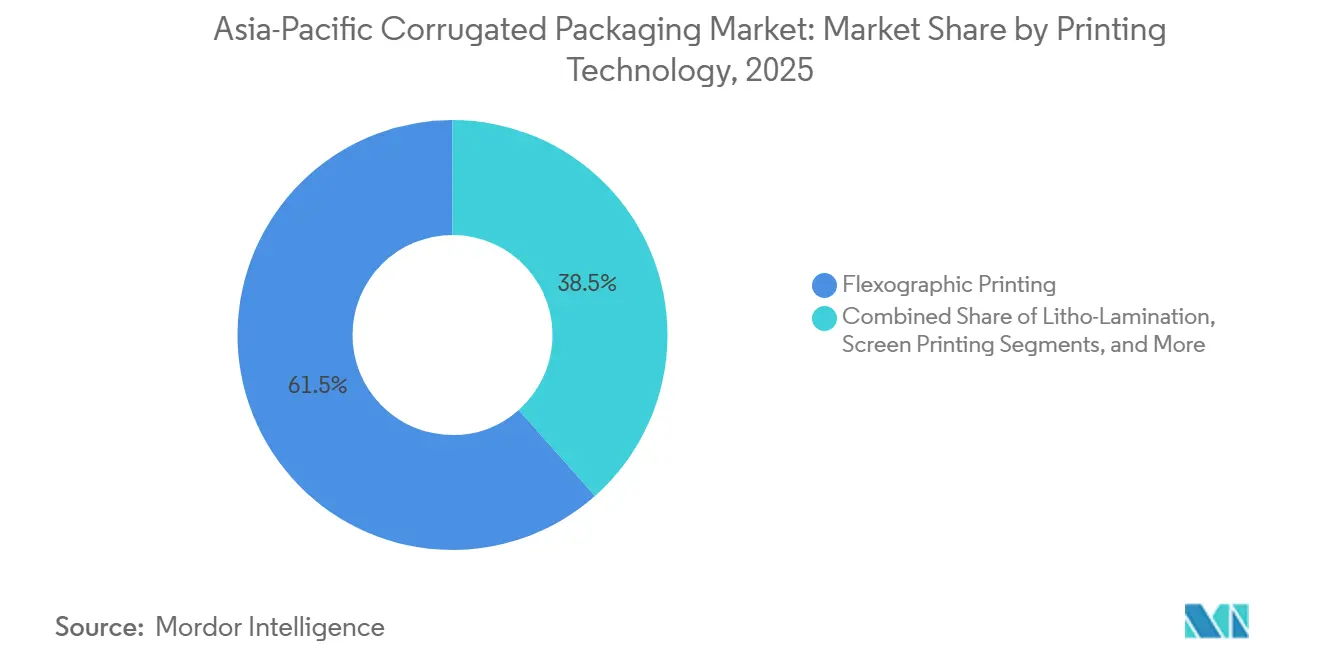

- Por tecnología de impresión, el segmento de impresión flexográfica capturó el 61,53% de la participación del mercado de embalaje corrugado de Asia-Pacífico en 2025.

- Por industria de usuario final, se proyecta que el tamaño del mercado de embalaje corrugado de Asia-Pacífico para los centros de cumplimiento de comercio electrónico crezca a una CAGR del 5,68% hasta 2031.

- Por geografía, la región de China capturó el 49,63% de la participación del mercado de embalaje corrugado de Asia-Pacífico en 2025.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Embalaje Corrugado de Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Consumo de Alimentos y Bebidas en las Economías Asiáticas Emergentes | +1.2% | China, India, núcleo de la ASEAN (Vietnam, Indonesia, Tailandia) | Mediano plazo (2-4 años) |

| Transición hacia Materiales de Embalaje Sostenibles y Reciclables | +0.9% | Japón, Corea del Sur, Australia y el resto de Asia-Pacífico | Largo plazo (≥4 años) |

| Rápida Expansión del Comercio Electrónico y el Comercio Minorista Omnicanal | +1.0% | China, India, corredores urbanos del Sudeste Asiático | Corto plazo (≤2 años) |

| Aumento de la Producción Farmacéutica y el Gasto en Atención Médica | +0.6% | India, China, centros farmacéuticos de la ASEAN | Mediano plazo (2-4 años) |

| Subsidios Gubernamentales para la Impresión Digital de Cartón de Alta Gama en Color | +0.3% | India, Vietnam e Indonesia son zonas de exportación | Mediano plazo (2-4 años) |

| Adopción de Recubrimientos de Barrera a Base de Hongos que Reemplazan los Revestimientos de Plástico | +0.2% | Proyectos piloto en Japón, Corea del Sur y Australia; ampliación en China e India | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Consumo de Alimentos y Bebidas en las Economías Asiáticas Emergentes

El aumento de los ingresos urbanos en China, India y las principales naciones de la ASEAN está impulsando las compras per cápita de productos frescos envasados, alimentos procesados y bebidas. La demanda de embalaje corrugado se beneficia directamente porque las exportaciones de productos perecederos requieren transportistas ventilados y resistentes a la humedad que protejan contra las variaciones de temperatura durante el transporte multimodal. La red de entrega urgente de China gestionó más de 175.000 millones de paquetes en 2024, un aumento que se está traduciendo en demanda secundaria de transportistas de frutas y kits de comidas a medida que los supermercados en línea amplían la cobertura en el mismo día. Las estrictas normas de contacto con alimentos, como la SNI 8218:2024 de Indonesia y los estándares TIS de Tailandia, han elevado los costos de cumplimiento, lo que lleva a los convertidores a migrar las referencias premium hacia kraft virgen. La investigación antisubvenciones de India en 2025 sobre cartones importados ya está desplazando las cadenas de suministro hacia las plantas nacionales, tensando los mercados de fibra recuperada e incentivando la inversión en máquinas de alto gramaje.

Transición hacia Materiales de Embalaje Sostenibles y Reciclables

Los esquemas de responsabilidad extendida del productor en Japón y Corea del Sur exigen que los propietarios de marcas documenten el contenido reciclado y las vías de fin de vida útil, una estructura que está influyendo rápidamente en los equipos de compras de toda la región. El liner reciclado ya representaba el 54,12% de la participación en 2025, aunque las marcas de alimentos y farmacéuticas están pagando primas por los grados vírgenes con cadena de custodia certificada para cumplir con los requisitos de auditoría global. La Universidad de Maine demostró que los recubrimientos derivados del hongo Trametes versicolor pueden reemplazar los revestimientos de polietileno manteniendo la resistencia a la humedad y mejorando la repulpabilidad.[1]Universidad de Maine, "Recubrimientos Hidrófobos Derivados del Hongo Trametes versicolor," acs.org Las multinacionales como Mondi están respondiendo con EUR 1.200 millones (USD 1.300 millones) en mejoras de plantas que aumentan la utilización de fibra recuperada sin sacrificar la resistencia mecánica, posicionando su cartera de kraft para un futuro en el que las puntuaciones de carbono y reciclabilidad se sitúen junto al costo unitario en las decisiones de abastecimiento.

Rápida Expansión del Comercio Electrónico y el Comercio Minorista Omnicanal

Los centros de cumplimiento de comercio electrónico se están expandiendo a una CAGR del 5,68% hasta 2031, superando con creces los canales minoristas tradicionales. La regulación de mensajería de China de junio de 2025 que prohíbe el embalaje excesivo está impulsando a las plataformas hacia cajas de tamaño adecuado y flejes reutilizables, reduciendo la intensidad de material por envío. JD Logistics eliminó más de 1.000 millones de embalajes secundarios en 2024 al enviar electrodomésticos en los cartones originales del fabricante, demostrando que un diseño optimizado puede reducir costos y emisiones simultáneamente.

Aumento de la Producción Farmacéutica y el Gasto en Atención Médica

Los gobiernos de Asia-Pacífico están canalizando estímulos hacia plantas de vacunas, clústeres de biológicos y parques de dispositivos médicos. Los transportistas corrugados aislados que albergan materiales de cambio de fase están ganando terreno como exteriores rentables para cargas de cadena de frío. La red filipina de Zuellig Pharma abarca ahora 59.000 m² de almacenamiento con control de temperatura, una huella que se traduce en millones de cartones terciarios anuales. El Presupuesto 2026 de India destinó INR 12,2 lakh crore (USD 145.000 millones) a infraestructura, con un fondo dedicado a las MIPYME que reduce los costos de financiamiento para las plantas de cajas que apuntan a los corredores farmacéuticos de exportación. Dado que la estructura acanalada del corrugado proporciona aislamiento natural y un excelente espacio de impresión para los códigos de barras regulatorios, se espera que el segmento mantenga un sólido crecimiento de un solo dígito alto a pesar de los sistemas competidores basados en espuma.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios de las Materias Primas de Cartón | -0.7% | Global, aguda en el Sudeste Asiático y Australia dependientes de importaciones | Corto plazo (≤2 años) |

| Competencia de los Formatos de Embalaje Flexible | -0.5% | Centros urbanos de China, India y el Sudeste Asiático | Mediano plazo (2-4 años) |

| Endurecimiento de las Regulaciones Regionales sobre el Uso del Agua que Aumentan los Costos Operativos de las Plantas | -0.3% | Provincias con estrés hídrico de India y China | Largo plazo (≥4 años) |

| Escasez de Técnicos Calificados para Líneas de Plegado y Encolado de Alta Velocidad | -0.2% | India, Vietnam, Indonesia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de las Materias Primas de Cartón

Los cierres de capacidad que totalizan 2,5 millones de toneladas en América del Norte y los problemas logísticos en el Canal de Panamá han provocado fuertes oscilaciones en los precios al contado del liner de kraft, comprimiendo los márgenes de los convertidores. Los gigantes integrados como Nine Dragons y Lee and Man registraron saltos de beneficios de tres dígitos en 2025 gracias a que la fibra propia los aisló de los picos de precios, mientras que los pequeños convertidores que operan con contratos al contado vieron cómo sus ciclos de capital de trabajo se extendían peligrosamente. La investigación antisubvenciones de India sobre los cartones chinos e indonesios está reformando los flujos comerciales de Asia-Pacífico, aunque las nuevas plantas nacionales no entrarán en funcionamiento hasta 2027, lo que significa que la turbulencia de precios persistirá en el corto plazo.

Competencia de los Formatos de Embalaje Flexible

Las bolsas y sacos flexibles pesan menos, reducen los costos de flete y funcionan eficientemente en líneas de formado-llenado-sellado de alta velocidad, atrayendo a las marcas de aperitivos y cuidado personal lejos de los embalajes secundarios corrugados. La división flexible de Mondi generó un EBITDA de EUR 558 millones (USD 610 millones) en 2024 a pesar de la presión sobre los márgenes, lo que subraya la escala del capital que se destina a las líneas de película. Los convertidores de corrugado están respondiendo adoptando microperfiles de flauta E y flauta F que ahorran material sin sacrificar la resistencia al aplastamiento, y destacando la superior reciclabilidad en acera para alinearse con los mandatos de economía circular.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El Crecimiento de Doble Vía Moldea las Estrategias de Fibra

El liner reciclado aseguró el 54,12% de la participación del mercado de embalaje corrugado de Asia-Pacífico en 2025, ya que los usuarios de comercio electrónico e industriales sensibles al costo optimizan los presupuestos de transporte. El Kraft Virgen se está expandiendo a una CAGR del 5,62%, capturando nichos de alto margen donde el contacto directo con alimentos y los estándares de pureza farmacéutica dictan cadenas de fibra certificadas. Esta divergencia está agudizando la especialización de los proveedores; las plantas indonesias están añadiendo capacidad virgen, mientras que los convertidores chinos profundizan los circuitos de fibra recuperada para aislarse de las restricciones a las importaciones.

Los convertidores que dependen de los grados reciclados deben ahora invertir en clasificadores ópticos y sistemas de control de humedad para cumplir con los mandatos de escuadría y compresión de la norma china GB/T 6543-2025, que entran en vigor en diciembre de 2025.[2]Comité de la Norma GB/T 6543-2025, "Cajas Corrugadas Simples y Dobles para Embalajes de Transporte," sac.gov.cn Mientras tanto, los exportadores premium de mariscos y productos frescos están cerrando contratos plurianuales de kraft virgen para garantizar la tolerancia a la humedad durante los viajes transpacíficos, ampliando el diferencial de precios entre los grados básicos y los especiales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Flauta: Los Microperfiles Aceleran la Reducción de Peso

La flauta C retuvo el 53,78% de la participación en 2025, equilibrando la amortiguación y la resistencia a la compresión para las necesidades generales de envío, pero la flauta E avanza a una CAGR del 5,23% a medida que los minoristas buscan perfiles más delgados que reduzcan la utilización del cubo y las emisiones de flete. La inversión de DS Smith en 2026 en una troqueladora rotativa Göpfert ilustra la carrera por ofrecer precisión de microflauta a escala industrial, ya que las marcas de cosméticos, electrónica y cuidado personal exigen una fidelidad de impresión similar a la litografía en sustratos corrugados. La flauta F, aunque de menor volumen, está ganando terreno en packs de regalo de lujo y cajas de suscripción, donde las experiencias táctiles de desembalaje deben coexistir con la robustez en pruebas de caída.

El giro hacia los microperfiles obliga a las plantas a suministrar liner de alta rigidez y mayor lisura que tolere tolerancias de calibre más estrechas, favoreciendo nuevamente a los productores integrados que pueden mezclar fibras vírgenes y recuperadas en la misma máquina. Los convertidores deben sopesar el mayor desembolso de capital para las corrugadoras de flauta fina frente a los ahorros logísticos que los clientes logran mediante cajas más ligeras y planas que llenan los camiones de manera más eficiente. A medida que los algoritmos del comercio electrónico optimizan la facturación por peso dimensional, los propietarios de marcas presionarán a los fabricantes de cajas hacia perfiles cada vez más delgados, consolidando la flauta E y la flauta F como los nichos de mayor crecimiento dentro del mercado de embalaje corrugado de Asia-Pacífico durante los próximos cinco años.

Por Tipo de Embalaje: Los Formatos Troquelados Personalizados Redefinen la Narrativa de Marca

Los contenedores ranurados regulares representaron el 38,96% de la participación en 2025 porque las bibliotecas de troqueles estandarizadas, las configuraciones rápidas y el ajuste universal en palés mantienen bajos los costos para los productos básicos, aunque las cajas troqueladas personalizadas crecen a una CAGR del 5,45% a medida que los comerciantes omnicanal buscan diseños listos para estantería que también funcionen como escaparate de marca. Las cortadoras digitales de gran formato combinadas con software de diseño asistido por ordenador permiten a los convertidores lanzar geometrías complejas en días, llevando estéticas antes premium a campañas de volumen medio y ventas flash. Los cartones plegables y los expositores en el punto de venta siguen siendo importantes para la comercialización de alto impacto, aunque su crecimiento está limitado por las bolsas flexibles de pie más económicas en los pasillos de aperitivos y confitería.

Los contenedores a granel y las cajas de palés, aunque de nicho, siguen siendo insustituibles para maquinaria pesada, piezas de automóviles y exportaciones agrícolas donde las construcciones de triple pared previenen los fallos por aplastamiento en las esquinas. La adquisición de Cartomanabí por parte de Smurfit WestRock en 2026 subraya el valor estratégico de las huellas de conversión regionales que pueden entregar troquelados a medida con fiabilidad justo a tiempo, eliminando costosas transferencias interregionales. Durante el período de pronóstico, el mercado de embalaje corrugado de Asia-Pacífico verá cómo los troquelados personalizados pasan de ser una novedad de marketing a un requisito estándar a medida que los minoristas reducen la mano de obra en tienda colocando cartones listos para estantería directamente en las góndolas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Pared: Los Diseños de Pared Doble Amortiguan los Choques en la Cadena de Suministro

Las construcciones de pared simple mantuvieron una participación del 34,78% en 2025 porque los bienes de consumo ligeros raramente superan los límites de compresión, pero las cajas de pared doble están aumentando a una CAGR del 5,56% a medida que los almacenes automatizados elevan las alturas de apilamiento y las bebidas adoptan cargas unitarias más pesadas para la exportación. La norma GB/T 6543-2025 de China impone umbrales de compresión de caja vacía más estrictos, lo que lleva a los exportadores de electrónica, electrodomésticos y vino a aumentar el calibre de las paredes a pesar del mayor consumo de papel. La triple pared sigue restringida a motores industriales, paquetes de baterías para vehículos eléctricos y productos químicos a granel, donde el riesgo de daño por caída o perforación supera el costo del material.

La mejora de la planta de Brisbane de Visy por AUD 30 millones (USD 20 millones) y el centro de Tasmania por AUD 20 millones (USD 13 millones) ilustran la inversión necesaria para procesar kraft de mayor gramaje y laminaciones de múltiples paredes a escala. Los convertidores que perfeccionen la uniformidad del adhesivo y la unión flauta-liner obtendrán primas porque las costuras fallidas en una pared doble cuestan mucho más en retiradas de productos que el papel incremental. A medida que la logística multimodal prolifera, combinando carretera, ferrocarril y mar en el mismo envío, el mercado de embalaje corrugado de Asia-Pacífico continuará inclinándose hacia la pared doble para cualquier producto donde los ciclos de manipulación secundaria superen las normas heredadas.

Por Tecnología de Impresión: La Impresión Digital por Inyección de Tinta Cierra la Brecha de Costos

Las prensas flexográficas capturaron el 61,53% de la participación en 2025 debido a su incomparable rendimiento en tiradas largas, bajos costos de tinta y amplia familiaridad de los operadores, aunque la impresión digital por inyección de tinta está aumentando a una CAGR del 5,78% gracias a la caída de los costos por clic y los subsidios gubernamentales que acortan los períodos de amortización para prensas que cuestan más de USD 2 millones. Las máquinas de inyección de tinta de gran formato ahora funcionan a hasta 400 m por minuto, llevando el punto de equilibrio económico frente a la flexografía de gama media a trabajos por debajo de 10.000 m lineales, un volumen ideal para marcas de moda rápida y promociones de edición limitada. India y Vietnam subvencionan hasta el 30% del desembolso de capital para líneas digitales de la Industria 4.0, impulsando a los convertidores más pequeños a dar el salto directamente a flujos de trabajo de datos variables que incorporan códigos QR y números de serie para el seguimiento y la trazabilidad.

Las salas de prensas híbridas que aplican capas base en unidades flexográficas y superponen gráficos específicos del comprador mediante inyección de tinta están emergiendo como el estándar operativo de oro para los centros de exportación que gestionan muchas referencias con tamaños de pedido volátiles. La litografía laminada sigue dominando las cajas de alcohol y cosméticos ultra premium donde los foils metálicos y los barnices táctiles justifican los altos precios unitarios, pero las auditorías ambientales que examinan el uso de disolventes y la reciclabilidad del laminado podrían limitar su potencial de crecimiento. Durante la próxima década, el mercado de embalaje corrugado de Asia-Pacífico verá cómo la impresión digital por inyección de tinta pasa de ser marginal a ser fundamental, a medida que los propietarios de marcas exigen tanto agilidad como embalajes ricos en datos que la flexografía por sí sola no puede proporcionar.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Los Centros de Cumplimiento Reforman los Paneles de Especificaciones

Los alimentos frescos y productos agrícolas representaron el 43,56% de la demanda de usuarios finales en 2025 gracias a la participación líder de la región de Asia-Pacífico en las exportaciones mundiales de frutas, verduras y mariscos, que dependen de cartones ventilados y resistentes a la humedad. Se proyecta que los centros de cumplimiento de comercio electrónico crezcan más rápido a una CAGR del 5,68% porque las plataformas ahora tratan el embalaje como una extensión de la experiencia del cliente, vinculando las cajas de tamaño adecuado a menores devoluciones, mejores videos de desembalaje y una logística inversa simplificada. Los alimentos procesados, las bebidas, los electrodomésticos y los artículos de cuidado personal en conjunto proporcionan un tonelaje base estable, aunque las especificaciones de embalaje de cada sector vertical están divergiendo en función de los compromisos de sostenibilidad y la compatibilidad con la automatización.

Los transportistas farmacéuticos requieren garantía de temperatura, barreras de contaminación e integridad del número de serie, lo que lleva a los convertidores hacia soluciones corrugadas multicapa que combinan paquetes de cambio de fase con zonas de impresión preparadas para RFID. Los bienes industriales, las piezas de automóviles y los materiales de construcción siguen dependiendo de las cajas de palés de servicio pesado, aunque los ciclos cíclicos de bienes de capital significan que su crecimiento fluctúa con las tendencias de inversión macroeconómica. En conjunto, el mercado de embalaje corrugado de Asia-Pacífico verá cómo los centros de cumplimiento superan a los productos frescos como el principal laboratorio de innovación, obligando a los convertidores a dominar tanto la ingeniería estructural robusta como la estética orientada al consumidor dentro de la misma tirada de producción.

Análisis Geográfico

China retuvo el 49,63% de la participación del mercado de embalaje corrugado de Asia-Pacífico en 2025, impulsada por 175.000 millones de movimientos de paquetes ese año. La regulación de mensajería de junio de 2025 que exige un embalaje mínimo y la norma estructural GB/T 6543-2025 están obligando a los convertidores a actualizar los sensores de control de calidad y a cambiar hacia flejes reutilizables. Los actores de gran escala como Nine Dragons registraron picos de beneficios del 225% en la primera mitad del ejercicio fiscal 2026 al aprovechar la fibra propia y la nueva capacidad de 2 millones de toneladas en Beihai.[3]Nine Dragons Paper Holdings, "Informe Semestral EF 2026," ndpaper.com

India, que avanza a una CAGR del 6,15%, se está beneficiando de un impulso de inversión de capital de USD 145.000 millones y un fondo dedicado a las MIPYME que reduce los costos de endeudamiento para los corrugadores que invierten en líneas digitales de alta gama en color. El endurecimiento de las normas de efluentes de septiembre de 2025, efectivo en 2027, elevará los costos de tratamiento del agua, acelerando la consolidación en un sector donde muchas plantas pequeñas aún operan con calderas heredadas. Los mercados maduros de Japón, Corea del Sur, Australia y Nueva Zelanda exhiben un crecimiento de tonelaje más lento pero mayores ingresos por caja gracias a los mandatos de responsabilidad extendida del productor que elevan la documentación de contenido reciclado y las certificaciones de recubrimiento de barrera.

La planta de cartones líquidos de Oji Holdings por JPY 16.000 millones (USD 150 millones) en Vietnam subraya un giro geográfico que permite a las empresas japonesas abastecer los corredores de crecimiento de la ASEAN sin incurrir en primas energéticas domésticas. El resto de Asia-Pacífico, especialmente Vietnam, Indonesia y Tailandia, está absorbiendo las reubicaciones de fabricación derivadas de las estrategias de diversificación más allá de China. La expansión de kraft indonesio de 1,2 millones de toneladas del Grupo APP y la línea de EUR 97 millones (USD 103 millones) de Tetra Pak en Vietnam reflejan la confianza de los inversores en la demanda regional, aunque la logística fragmentada y la congestión portuaria aún elevan las tasas de daño y los niveles de existencias de seguridad.

Panorama Competitivo

El mercado de embalaje corrugado de Asia-Pacífico sigue siendo moderadamente concentrado, con los cinco principales grupos que mantienen una participación combinada del 35-40%. La integración vertical es la ventaja competitiva definitoria, que protege a los actores de los picos de precios del liner y asegura la fibra en una era de flujos volátiles de papel recuperado. Nine Dragons, Lee and Man y Smurfit WestRock registraron cada uno una expansión de márgenes de dos dígitos en 2025 incluso cuando los índices de materias primas oscilaron salvajemente, confirmando el apalancamiento de beneficios de las plantas propias y las redes de reciclaje.

Los impulsos estratégicos se centran en barreras de base biológica, impresión digital de alta velocidad y formatos diseñados para la cadena de frío. La caja reutilizable de vacío aislado VIXELL de Panasonic Connect, capaz de mantener una estabilidad de -90 °C durante 216 horas, ejemplifica un nicho donde la innovación en materiales puede obtener primas desproporcionadas.[4]Panasonic Connect, "Especificaciones de la Caja de Control de Temperatura VIXELL," connect.panasonic.com Los convertidores que carecen de escala están buscando adquisiciones o retirándose a nichos de servicio hiperlocales donde la velocidad supera al precio. La adquisición de Cartomanabí en Ecuador por parte de Smurfit WestRock, aunque fuera de Asia, señala un apetito continuo por adquisiciones complementarias que añaden volumen de conversión regional que alimenta las máquinas de papel propias.

La escasez de mano de obra completa el tablero competitivo, con la encuesta PMMI 2025 que muestra que el 95% de las empresas de bienes de consumo envasados tienen dificultades para reclutar operadores calificados de plegadoras-encoladoras o corrugadoras. Para contrarrestar la inflación salarial y el riesgo de retención, los principales convertidores están desplegando robots colaborativos para la paletización, empalmes automáticos para cambios de rollo a velocidad cero y análisis en la nube que detectan desviaciones de calidad antes de que generen desechos. Las plantas más pequeñas que carecen de capital para la automatización enfrentan un mayor tiempo de inactividad y tasas de defectos más altas, lo que las empuja hacia asociaciones de conversión por encargo o venta directa. A mediano plazo, la intensidad competitiva dependerá menos de la huella geográfica y más de la capacidad de combinar economías de escala con agilidad digital.

Líderes de la Industria de Embalaje Corrugado de Asia-Pacífico

Nine Dragons Paper (Holdings) Limited

Oji Holdings Corporation

Rengo Co., Ltd.

Mondi plc

International Paper Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Mondi completó el 80% de su programa de mejora de plantas y conversión por EUR 1.200 millones (USD 1.280 millones).

- Marzo de 2026: Visy invirtió AUD 20 millones (USD 13 millones) en un centro en Tasmania para atender a productores de frutas y alimentos con soluciones corrugadas de entrega rápida.

- Septiembre de 2025: Visy mejoró su planta de Brisbane con AUD 30 millones (USD 20 millones) para aumentar la producción de corrugado reciclado.

- Abril de 2025: Rengo adquirió una participación del 28,6% en Kinki Danboru para profundizar su red de corrugado en Japón.

Alcance del Informe del Mercado de Embalaje Corrugado de Asia-Pacífico

El informe del Mercado de Embalaje Corrugado de Asia-Pacífico abarca un análisis exhaustivo de los materiales corrugados a base de fibra y a base de polímero (PP) utilizados para el contenido, la protección y el transporte de mercancías en diversos sectores industriales y minoristas. El mercado se refiere a la industria que produce tableros multicapa, que consisten típicamente en un medio acanalado intercalado entre liners, diseñados para proporcionar altas relaciones resistencia-peso y resistencia al aplastamiento para el embalaje secundario y terciario.

El Informe del Mercado de Embalaje Corrugado de Asia-Pacífico está Segmentado por Material (Liner de Kraft Virgen, Liner Reciclado, Medio Corrugado, Flauta Semiquímica y Otros Materiales), Tipo de Flauta (Flauta A, Flauta B, Flauta C, Flauta E y Flauta F), Tipo de Embalaje (Contenedores Ranurados Regulares, Cajas Troqueladas Personalizadas, Cartones Plegables, Expositores en el Punto de Venta, Cajas de Palés y Otros Tipos de Embalaje), Tipo de Pared (Pared Simple, Pared Doble, Triple Pared y Cara Simple), Tecnología de Impresión (Impresión Flexográfica, Impresión Digital por Inyección de Tinta, Litografía Laminada, Serigrafía y Otras Tecnologías de Impresión), Industria de Usuario Final (Alimentos Procesados, Alimentos Frescos y Productos Agrícolas, Bebidas, Productos Eléctricos, Cuidado Personal y Cosméticos, Centros de Cumplimiento de Comercio Electrónico, Productos Farmacéuticos y Otras Industrias de Usuario Final) y Geografía (China, India, Japón, Corea del Sur, Australia y Nueva Zelanda, y Resto de Asia-Pacífico). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Liner de Kraft Virgen |

| Liner Reciclado |

| Medio Corrugado |

| Flauta Semiquímica |

| Otros Materiales |

| Flauta A |

| Flauta B |

| Flauta C |

| Flauta E |

| Flauta F |

| Contenedores Ranurados Regulares |

| Cajas Troqueladas Personalizadas |

| Cartones Plegables |

| Expositores en el Punto de Venta |

| Cajas de Palés |

| Otros Tipos de Embalaje |

| Pared Simple |

| Pared Doble |

| Triple Pared |

| Cara Simple |

| Impresión Flexográfica |

| Impresión Digital por Inyección de Tinta |

| Litografía Laminada |

| Serigrafía |

| Otras Tecnologías de Impresión |

| Alimentos Procesados |

| Alimentos Frescos y Productos Agrícolas |

| Bebidas |

| Productos Eléctricos |

| Cuidado Personal y Cosméticos |

| Centros de Cumplimiento de Comercio Electrónico |

| Productos Farmacéuticos |

| Otras Industrias de Usuario Final |

| China |

| India |

| Japón |

| Corea del Sur |

| Australia y Nueva Zelanda |

| Resto de Asia-Pacífico |

| Por Material | Liner de Kraft Virgen |

| Liner Reciclado | |

| Medio Corrugado | |

| Flauta Semiquímica | |

| Otros Materiales | |

| Por Tipo de Flauta | Flauta A |

| Flauta B | |

| Flauta C | |

| Flauta E | |

| Flauta F | |

| Por Tipo de Embalaje | Contenedores Ranurados Regulares |

| Cajas Troqueladas Personalizadas | |

| Cartones Plegables | |

| Expositores en el Punto de Venta | |

| Cajas de Palés | |

| Otros Tipos de Embalaje | |

| Por Tipo de Pared | Pared Simple |

| Pared Doble | |

| Triple Pared | |

| Cara Simple | |

| Por Tecnología de Impresión | Impresión Flexográfica |

| Impresión Digital por Inyección de Tinta | |

| Litografía Laminada | |

| Serigrafía | |

| Otras Tecnologías de Impresión | |

| Por Industria de Usuario Final | Alimentos Procesados |

| Alimentos Frescos y Productos Agrícolas | |

| Bebidas | |

| Productos Eléctricos | |

| Cuidado Personal y Cosméticos | |

| Centros de Cumplimiento de Comercio Electrónico | |

| Productos Farmacéuticos | |

| Otras Industrias de Usuario Final | |

| Por Geografía | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño alcanzará la demanda de embalaje corrugado en Asia-Pacífico para 2031?

Se proyecta que alcance USD 134.670 millones en 2031, lo que refleja una CAGR del 4,17% desde 2026.

¿Qué país está creciendo más rápido en el consumo regional de corrugado?

India lidera con una CAGR proyectada del 6,15% hasta 2031, impulsada por la inversión de capital gubernamental, los incentivos a la exportación y la expansión de la fabricación farmacéutica.

¿Qué tendencia de materiales está reformando las especificaciones de cajas para las exportaciones de alimentos y farmacéuticos?

Una doble vía de liner reciclado para bienes sensibles al costo junto con un creciente uso de kraft virgen para aplicaciones certificadas de contacto con alimentos y barrera de humedad.

¿Cómo está influyendo el comercio electrónico en el diseño del embalaje corrugado en Asia-Pacífico?

Los centros de cumplimiento están priorizando cajas troqueladas de tamaño adecuado y flejes reutilizables para reducir la utilización del cubo, impulsando la demanda de impresión digital y perfiles de microflauta.

¿Por qué los productores integrados superan a los convertidores independientes?

El control vertical de los insumos de fibra y energía protege los márgenes de la volatilidad de las materias primas, permitiendo la expansión de beneficios incluso en medio de oscilaciones en los precios del liner.

¿Qué innovación podría reemplazar los revestimientos de plástico en las cajas sensibles a la humedad?

Los recubrimientos hidrófobos a base de hongos desarrollados por investigadores de la Universidad de Maine ofrecen un rendimiento de barrera comparable al tiempo que mejoran la reciclabilidad.

Última actualización de la página el: