Taille et part du marché de l'emballage en Thaïlande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 15.68 Milliards de dollars |

| Taille du Marché (2026) | 16.40 Milliards de dollars |

| Taille du Marché (2031) | 20.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.40% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage en Thaïlande par Mordor Intelligence

La taille du marché de l'emballage en Thaïlande était évaluée à 15,68 milliards USD en 2025 et devrait croître de 16,4 milliards USD en 2026 pour atteindre 20,34 milliards USD d'ici 2031, à un TCAC de 4,4 % au cours de la période de prévision (2026-2031). La trajectoire de croissance reflète le double rôle de la Thaïlande en tant que puissance régionale d'exportation alimentaire et pôle de commerce électronique en plein essor, deux facteurs qui stimulent la demande d'emballages économiques et durables. Les entrées de capitaux d'une valeur de 721 milliards THB (20,6 milliards USD) approuvées par le Conseil des investissements en 2024 canalisent de nouvelles dépenses vers la transformation alimentaire, l'automatisation et, par extension, les lignes d'emballage. Les transformateurs repensent déjà leurs portefeuilles pour répondre aux objectifs anticipés de responsabilité élargie des producteurs prévus par le projet de loi sur l'emballage, qui favorisent des structures plus légères et mono-matériaux par rapport aux formats rigides et lourds. Par ailleurs, des volumes quotidiens de colis dépassant 7 millions accélèrent l'adoption de pochettes d'expédition et de sachets à soufflet qui réduisent les frais de transport et minimisent les dommages.

Principaux enseignements du rapport

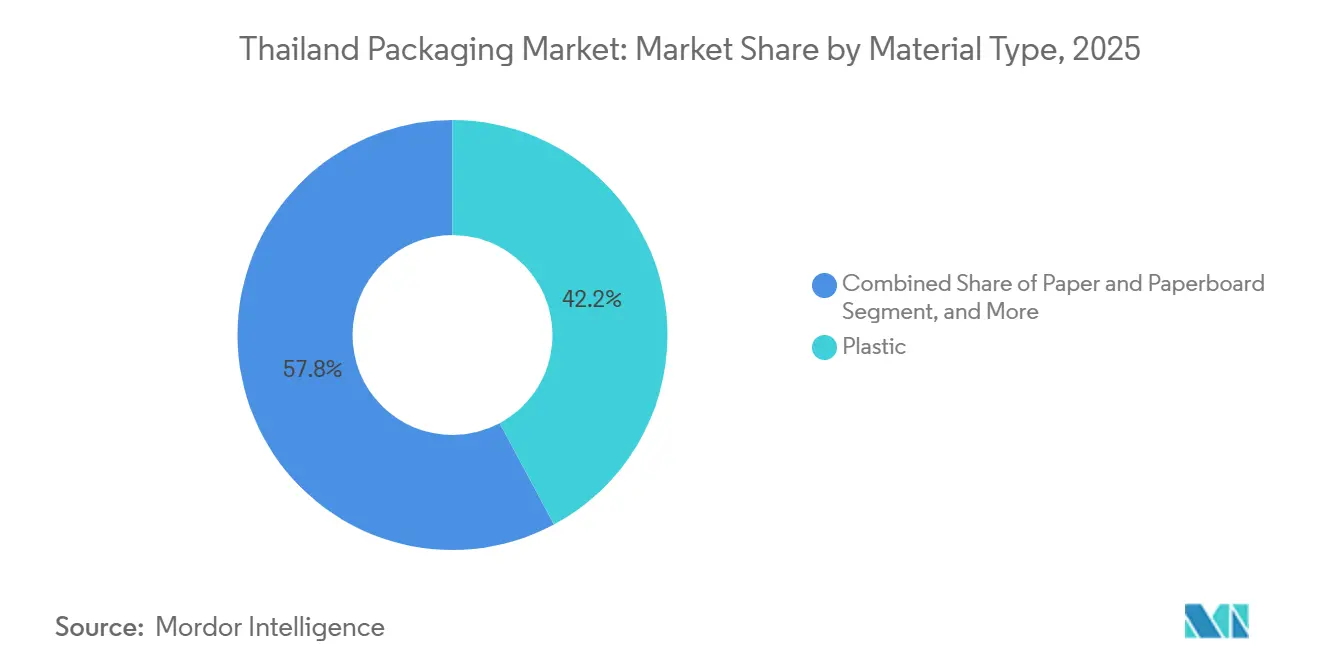

- Par type de matériau, le plastique a capté 42,18 % de la part de marché de l'emballage en Thaïlande en 2025, tandis que le téréphtalate de polyéthylène recyclé devrait se développer à un TCAC de 4,92 % jusqu'en 2031.

- Par type de produit, les sachets ont enregistré la croissance la plus rapide à un TCAC de 5,01 %, tandis que les sacs ont dominé avec une part de 28,24 % du chiffre d'affaires de la taille du marché de l'emballage en Thaïlande en 2025.

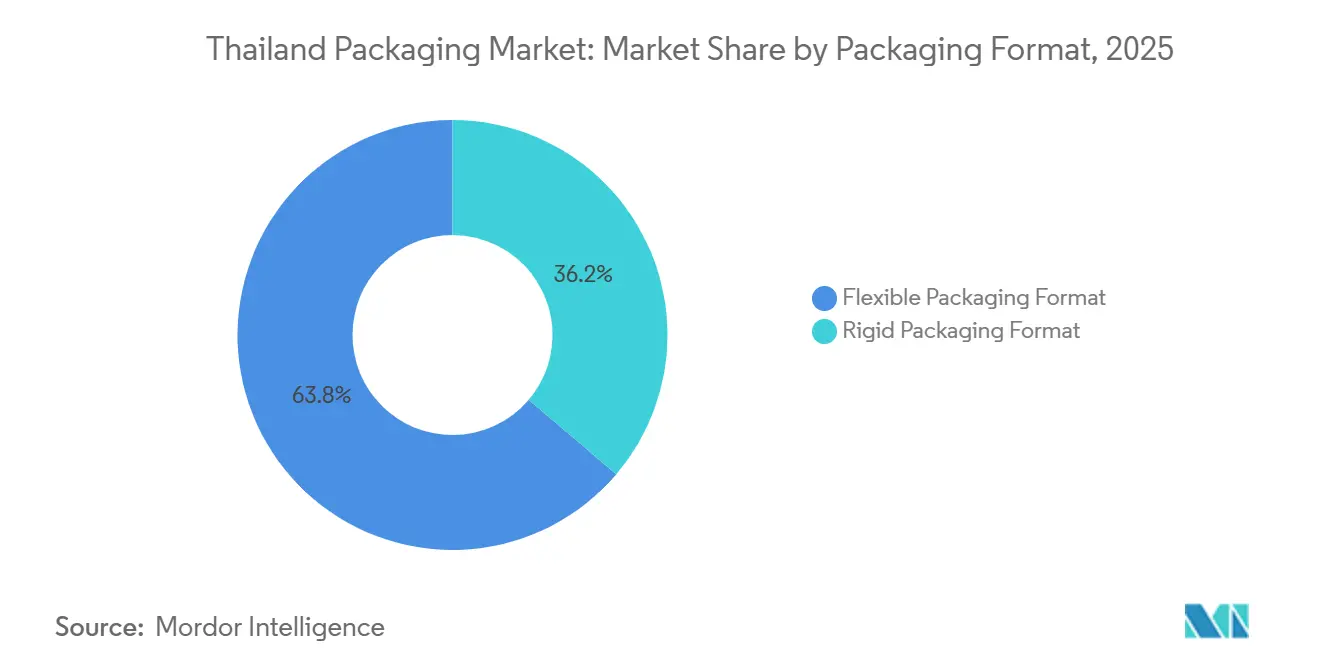

- Par format d'emballage, les emballages flexibles ont dominé avec 63,78 % de la valeur en 2025 et devraient élargir leur avance en croissant à 5,25 % jusqu'en 2031.

- Par secteur d'utilisation finale, l'alimentation représentait 35,39 % du chiffre d'affaires de 2025, tandis que les aliments et boissons enrichis au cannabis devraient enregistrer un TCAC de 4,98 % une fois la clarté réglementaire rétablie.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'emballage en Thaïlande

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de la production alimentaire et des boissons | +1.20% | National, avec concentration dans les régions centrale et orientale | Moyen terme (2 à 4 ans) |

| Croissance du commerce électronique et des volumes de colis | +1.00% | National, avec densité urbaine à Bangkok, Chiang Mai, Phuket | Court terme (≤ 2 ans) |

| Demande d'emballages pratiques et flexibles | +0.80% | National, accélérée dans les centres urbains | Moyen terme (2 à 4 ans) |

| Mandats de durabilité et d'économie circulaire | +0.70% | National, avec adoption précoce dans les secteurs orientés vers l'exportation | Long terme (≥ 4 ans) |

| Incitations du Conseil des investissements pour l'automatisation de l'emballage | +0.50% | National, avec zones prioritaires dans le Corridor économique oriental | Moyen terme (2 à 4 ans) |

| Les aliments et boissons enrichis au cannabis nécessitent des emballages sécurisés pour les enfants | +0.20% | National, l'incertitude réglementaire limite l'impact à court terme | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la production alimentaire et des boissons

La Thaïlande a exporté des produits alimentaires d'une valeur de 32,8 milliards USD en 2024, une performance qui stimule la demande d'emballages car les exportations à longue conservation nécessitent des films barrières multicouches qui préservent la saveur lors des longs transits.[1]Association thaïlandaise des transformateurs alimentaires, "Les exportations alimentaires de la Thaïlande atteignent 32,8 milliards USD en 2024," THAIFOODPROCESSORS.ORG Le taux d'utilisation des capacités dans les usines alimentaires nationales a atteint 78 % en 2025, soutenant les commandes de caisses en carton ondulé, de sachets à soufflet et de cartons aseptiques.[2]Bureau de l'économie industrielle, "Le taux d'utilisation des capacités de fabrication alimentaire atteint 78 % en 2025," OIE.GO.TH Les hôtels, restaurants et acheteurs institutionnels ont dépensé 35,4 milliards USD en 2025 avec la reprise du tourisme, renforçant la demande locale pour les kits de repas prêts à consommer qui reposent sur des plateaux allant au micro-ondes.[3]Service agricole étranger du Département de l'agriculture des États-Unis, "Le marché hôtels-restaurants-institutionnel totalise 35,4 milliards USD en 2025," FAS.USDA.GOV Le double moteur export-domestique permet aux transformateurs de répercuter les fluctuations des coûts de résine dans les prix sans perte de volume. Par conséquent, la hausse du débit alimentaire devrait ajouter 1,2 point de pourcentage au TCAC du marché de l'emballage en Thaïlande entre 2026 et 2031.

Croissance du commerce électronique et des volumes de colis

Le leader de la messagerie Kerry Express a traité 7 à 8 millions de colis par jour en 2025, reflétant une hausse des volumes à deux chiffres depuis 2022.[4]Baker McKenzie, "Le projet de loi thaïlandais sur l'emballage et le cadre de responsabilité élargie des producteurs," BAKERMCKENZIE.COM Chaque colis utilise une pochette d'expédition en polyéthylène ou une boîte en carton ondulé, et le passage à la livraison le jour même favorise les solutions préformées et légères qui raccourcissent les cycles d'emballage à l'expédition. La valeur brute des marchandises au niveau national a atteint 100 milliards THB (2,9 milliards USD) en 2025, avec les articles de mode et les produits de santé et de beauté enregistrant les taux de réachat les plus élevés. Les transporteurs de colis demandent désormais des pochettes recyclables ou biodégradables pour respecter leurs engagements climatiques d'entreprise, stimulant la demande de pochettes à bulles en papier et d'oreillers d'air compostables. À mesure que le réseau du dernier kilomètre sature Bangkok et s'étend aux pôles provinciaux, le commerce électronique continuera de contribuer environ 1 point de pourcentage à la croissance du marché jusqu'en 2028.

Demande d'emballages pratiques et flexibles

Les sachets individuels, les sacs refermables et les formats à portions contrôlées ont augmenté leur part de la valeur des emballages flexibles de 22 % en 2022 à 28 % en 2025, reflétant la réduction de la taille des ménages et les habitudes alimentaires nomades. Les chaînes de distribution élargissent leurs rayons de kits de repas réfrigérés et ambiants, s'appuyant sur des sachets multi-compartiments qui séparent les sauces des protéines et captent une prime de prix de 15 % à 20 % par rapport aux plateaux rigides. Les magasins de commerce moderne représentent déjà 65 % des ventes d'aliments emballés et croissent à 6 % par an, orientant davantage la demande vers des emballages flexibles à valeur ajoutée. Les transformateurs intègrent le marquage au laser, les scellés inviolables et la traçabilité par code QR pour justifier des marges plus élevées. La tendance à la praticité devrait augmenter le TCAC du marché de l'emballage en Thaïlande de 0,8 point de pourcentage à moyen terme.

Mandats de durabilité et d'économie circulaire

Le projet de loi thaïlandais sur l'emballage, prévu pour une application en 2027, obligera les producteurs à financer la collecte et le recyclage proportionnellement aux tonnages mis sur le marché. SCG Packaging s'est aligné tôt, s'engageant à disposer d'un portefeuille 100 % recyclable d'ici 2030 et à atteindre la neutralité carbone d'ici 2050. La Banque asiatique de développement estime un avantage annuel de 1,2 milliard USD dans la valorisation des déchets plastiques si la participation des consommateurs dépasse 40 %. Les premiers adoptants de films mono-matériaux et de processus ISO 14001 capteront des parts de linéaire au détriment des retardataires une fois les frais de responsabilité élargie des producteurs en vigueur. En conséquence, les mandats de durabilité devraient ajouter 0,7 point de pourcentage à la croissance du marché à long terme.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Interdictions des plastiques à usage unique et écotaxes | -0.60% | National, avec une application plus stricte à Bangkok et dans les zones touristiques | Court terme (≤ 2 ans) |

| Volatilité des prix des résines pétrochimiques | -0.50% | National, avec répercussions des marchés régionaux du pétrole brut | Court terme (≤ 2 ans) |

| Pénurie de matière première rPET de qualité alimentaire | -0.30% | National, dépendance aux importations du Japon et de la Corée du Sud | Moyen terme (2 à 4 ans) |

| Concurrence des importations à bas coût en provenance du Vietnam et de la Chine | -0.40% | National, concentrée dans les segments du carton ondulé et des films flexibles | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Interdictions des plastiques à usage unique et écotaxes

Une interdiction nationale des sacs oxo-dégradables, des boîtes alimentaires en polystyrène et des pailles en plastique est entrée en vigueur le 1er janvier 2025, avec des amendes pouvant atteindre 100 000 THB (2 857 USD) par infraction. Les détaillants se sont tournés vers des pailles en papier et des contenants en bagasse qui coûtent 20 % à 40 % de plus, comprimant les marges de la restauration. L'interdiction a supprimé environ 50 000 tonnes métriques de demande annuelle de polystyrène, forçant les extrudeurs à mettre des lignes en veille ou à les reconvertir vers le polypropylène. Des surtaxes écologiques planifiées de 2 à 5 THB par kilogramme (0,06 à 0,14 USD) sur la résine vierge pourraient alourdir le fardeau des coûts. Combinés, ces facteurs retranchent 0,6 point de pourcentage du TCAC du marché de l'emballage en Thaïlande à court terme.

Volatilité des prix des résines pétrochimiques

Les prix au comptant du polypropylène ont oscillé entre 950 et 1 150 USD par tonne métrique en 2025, une variation trimestrielle de 15 % à 20 % déclenchée par la volatilité du pétrole brut et les arrêts dans les vapocraqueurs régionaux. La résine PET de qualité bouteille a culminé à 1 050 USD par tonne métrique au deuxième trimestre 2025 avant de retomber à 920 USD en fin d'année. Les transformateurs, couverts par des contrats d'approvisionnement de 30 à 60 jours, ont eu du mal à répercuter les pics dans les contrats annuels, érodant les marges brutes jusqu'à 300 points de base et gonflant les besoins en fonds de roulement. Par conséquent, la turbulence des résines soustrait 0,5 point de pourcentage au TCAC projeté.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : le contenu recyclé remodèle la domination du plastique

Le plastique a capté 42,18 % de la valeur en 2025, mais le PET recyclé progresse rapidement à un TCAC de 4,92 %, soulignant le pivot vers les matières premières circulaires alors que les marques mondiales visent des objectifs de 25 % à 50 % de résine post-consommation. La taille du marché de l'emballage en Thaïlande pour les bouteilles en rPET seul devrait croître plus vite que les équivalents vierges car Indorama Ventures a mis en service une ligne de qualité alimentaire de 50 000 tonnes métriques fin 2025. Le polypropylène et le polyéthylène haute densité croissent dans la fourchette basse de 4 % mais font face aux vents contraires des écotaxes, tandis que la demande de polystyrène s'est effondrée après l'interdiction.

Le papier et le carton représentaient environ 28 % de la valeur de 2025, portés par une croissance de la production de 5,2 % dans les usines nationales qui répondent aux commandes croissantes de boîtes pour le commerce électronique. Le métal représentait 18 %, son avance liée aux investissements de Thai Beverage Can et Ball Corporation dans la technologie de l'aluminium léger. Le verre suivait à 12 %, BG Container Glass misant sur les gains d'efficacité de la modernisation des fours mais cédant des parts aux bouteilles PET plus légères. Dans l'ensemble, la dynamique des matériaux démontre comment les primes de durabilité et l'économie logistique remodèlent le marché de l'emballage en Thaïlande.

Par type de produit : les sachets dépassent les sacs dans le segment flexible

Les sacs représentaient 28,24 % du chiffre d'affaires de 2025, mais les sachets croissent plus vite à 5,01 % car les consommateurs privilégient les formats refermables et autoportants. La part de marché de l'emballage en Thaïlande pour les sachets bénéficie de marges de transformation de 12 % à 15 %, supérieures aux lignes de sacs de base, grâce aux fonctionnalités de fermeture à glissière et de bec verseur. Les films et les enveloppes progressent de 4,7 % grâce à la palettisation à l'exportation et à l'agriculture sous serre dans le Corridor économique oriental.

Les bouteilles, bocaux et bouchons en plastique rigide affichent collectivement un TCAC de 4,2 %, soutenus par la demande dans les boissons et les soins personnels. Les bouchons attachés ajoutent 0,01 à 0,02 USD chacun mais préviennent les déchets sauvages et répondent aux règles de responsabilité élargie des producteurs à venir. Les boîtes en carton ondulé, les cartons pliants et les emballages en fibres moulées pour la vente à emporter complètent les produits en papier, tirant parti de l'interdiction de la mousse de janvier 2025 pour remporter des contrats de restauration. Le paysage des produits signale une orientation continue vers des formats à valeur ajoutée au sein du marché de l'emballage en Thaïlande.

Par format d'emballage : la domination du flexible s'élargit grâce au coût et à la durabilité

Les emballages flexibles ont représenté 63,78 % de la valeur de 2025 et devraient s'étendre à près des deux tiers d'ici 2031, en croissant à 5,25 %. Chaque sachet à soufflet ou pochette d'expédition utilise jusqu'à 80 % moins de poids de matériau et réduit le carbone du fret, des avantages amplifiés par 7 à 8 millions de colis quotidiens. Les gains de part de marché de l'emballage en Thaïlande pour les transformateurs flexibles découlent également de leurs marges d'EBITDA de 14 % à 16 % contre 10 % à 12 % pour les lignes rigides.

Les formats rigides restent pertinents dans les boissons et les produits pharmaceutiques, mais les interdictions d'usage unique et les frais de responsabilité élargie des producteurs plus élevés plafonnent la croissance à 4 %. Une fois que la loi sur l'emballage imposera des prélèvements basés sur le poids, les analystes s'attendent à un autre basculement de 50 à 100 points de base vers les options flexibles. Le concours des formats dépendra donc des références en matière de recyclabilité et des innovations de conception pour la réutilisation.

Par secteur d'utilisation finale : l'alimentation en tête, l'incertitude autour du cannabis assombrit les perspectives

L'alimentation a représenté 35,39 % de la valeur de 2025, portée par des exportations record de repas prêts à consommer et d'eau de coco nécessitant des cartons aseptiques, des sachets sous atmosphère modifiée et des plateaux allant au micro-ondes. Les boissons se sont classées deuxièmes avec 22 %, propulsées par l'expansion des canettes en aluminium pour les boissons énergisantes. Les emballages pharmaceutiques ont progressé de 4,8 % grâce à l'adoption des blisters, des flacons et des fermetures résistantes aux enfants, tandis que les cosmétiques se sont appuyés sur des compacts rechargeables pour un TCAC de 4,6 %.

Les segments industriels et agricoles évoluent dans la fourchette haute de 3 % à basse de 4 % à mesure que les investissements pétrochimiques et sous serre augmentent. Les produits enrichis au cannabis, bien que représentant une base modeste, affichent toujours un TCAC prévisionnel de 4,98 % conditionné à une réinitialisation de la politique après la recriminalisation de fin 2024 qui a immobilisé les stocks de fermetures résistantes aux enfants. La diversité des utilisations finales protège le marché de l'emballage en Thaïlande contre les chocs cycliques.

Analyse géographique

Les régions centrale et orientale, qui abritent Bangkok et le Corridor économique oriental, génèrent la majeure partie du chiffre d'affaires du marché de l'emballage en Thaïlande car elles accueillent des pôles de transformation alimentaire, des complexes pétrochimiques et les plus fortes densités de colis. Les centres de traitement du commerce électronique près des voies périphériques de Bangkok amplifient la demande de caisses en carton ondulé et de pochettes d'expédition en polyéthylène. Pendant ce temps, les ports côtiers de Chonburi et Rayong alimentent des flux d'exportation qui favorisent les films barrières à l'humidité et les films étirables résistants aux conditions maritimes.

Les pôles du Nord tels que Chiang Mai et Chiang Rai affichent une consommation croissante de snacks nomades et de boissons prêtes à boire, élargissant le besoin local de sachets à soufflet et de canettes légères. Les opérateurs logistiques étendent la livraison le jour même à ces villes secondaires, multipliant ainsi les besoins en pochettes d'expédition. Le Nord-Est, historiquement agricole, commence à adopter les films d'ensilage et les sacs d'engrais à mesure que les projets sous serre se développent dans le cadre des initiatives d'irrigation gouvernementales.

Dans le Sud, Phuket et Hat Yai enregistrent un fort taux de rotation touristique qui accélère les ventes de boissons individuelles, poussant les lignes de canettes en aluminium vers la pleine capacité. Le commerce frontalier avec la Malaisie achemine des boîtes en carton ondulé et des bouteilles en verre consignées dans les chaînes d'approvisionnement transfrontalières. Dans l'ensemble, la dispersion géographique équilibre le marché de l'emballage en Thaïlande, garantissant que la croissance ne dépend pas excessivement d'une seule province.

Paysage concurrentiel

Le secteur de l'emballage en Thaïlande est modérément concentré : les cinq premiers fournisseurs contrôlent environ 40 % à 45 % de la valeur du marché mais se concurrencent aux côtés de 200 transformateurs plus petits. SCG Packaging tire parti de son intégration verticale avec des filiales pétrochimiques pour sécuriser la résine à des prix stables et co-développer des designs recyclables avec des propriétaires de marques multinationales. BG Container Glass mise sur la modernisation des fours pour réduire la consommation de gaz de 8 % et augmenter le débit de 15 %, compensant le désavantage pondéral du verre. TPAC Packaging est spécialisé dans les bouteilles PET sur mesure et a mis en place des capteurs de maintenance prédictive qui améliorent le temps de fonctionnement des lignes de 10 %.

Les acteurs internationaux intensifient la rivalité. Amcor a lancé des sachets de snacks en polyéthylène mono-matériau et pilote des bacs de collecte de films en magasin à Bangkok et Phuket. Huhtamaki a introduit une barquette en bagasse compostable qui remporte des contrats auprès des restaurants à service rapide touchés par l'interdiction de la mousse. Sealed Air commercialise des coussins de protection à base de fibres et mono-matériaux qui satisfont aux mandats de recyclabilité des transporteurs. Ball Corporation développe des canettes légères en deux pièces pour réduire les intrants en aluminium de 10 %, limitant l'exposition aux pics de prix des métaux.

Les petites entreprises trouvent encore leur place en offrant des services agiles à courtes séries et des outillages spécialisés pour les formats pharmaceutiques, cosmétiques et résistants aux enfants. Cependant, les frais de responsabilité élargie des producteurs à venir et les exigences ISO 14001 pourraient augmenter les coûts de conformité, accélérant la consolidation à mesure que les acteurs sous-capitalisés se retirent ou fusionnent. L'adoption technologique — jumeaux numériques, inspection par vision et montage automatisé des clichés — séparera probablement les gagnants des retardataires au cours des cinq prochaines années.

Leaders du secteur de l'emballage en Thaïlande

SCG Packaging Public Co. Ltd

BG Container Glass Public Co. Ltd

TPAC Packaging Public Co. Ltd

Thai Beverage Can Co. Ltd

TBPI Public Co. Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Kasikornbank priorise les prêts ESG pour l'automatisation de l'emballage au sein de son portefeuille de prêts aux entreprises.

- Novembre 2024 : SCG Chemicals lance SCGC Green Polymer, une famille d'écopolymères alignée sur les objectifs d'économie circulaire.

- Septembre 2024 : Indorama Ventures crée des coentreprises d'usines rPET totalisant une capacité de 100 kt/an pour répondre aux règles de 30 % de contenu recyclé.

- Juillet 2024 : PTG Energy publie son rapport de durabilité 2023, décrivant les initiatives de valorisation des déchets en énergie influençant les besoins en emballages de lubrifiants.

Périmètre du rapport sur le marché de l'emballage en Thaïlande

Le rapport sur le marché de l'emballage en Thaïlande est segmenté par type de matériau (papier et carton, plastique, métal, verre d'emballage), type de produit (produit en papier et carton, produit en plastique, produit en métal, produit en verre d'emballage), format d'emballage (rigide, flexible), secteur d'utilisation finale (alimentation, boissons, pharmaceutique et médical, soins personnels et cosmétiques, industriel et chimique, agriculture, automobile, autres secteurs d'utilisation finale), et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| Papier et carton | |

| Plastique | Polypropylène (PP) |

| PEHD et PEBD | |

| PET | |

| PVC | |

| PS | |

| Autres plastiques | |

| Métal | |

| Verre d'emballage |

| Produit en papier et carton | Carton pliant et boîtes rigides | |

| Boîtes et contenants en carton ondulé | ||

| Produits en papier à usage unique | ||

| Autres types de papier et carton | ||

| Produit en plastique | Plastiques rigides | Bouteilles et bocaux |

| Bouchons et fermetures | ||

| Produits de qualité vrac | ||

| Autres plastiques rigides | ||

| Plastiques flexibles | Sachets | |

| Sacs | ||

| Films et enveloppes | ||

| Autres plastiques flexibles | ||

| Produit en métal | Canettes | |

| Bouchons et fermetures | ||

| Contenants aérosols | ||

| Autres produits métalliques | ||

| Produit en verre d'emballage | Bouteilles | |

| Bocaux | ||

| Format d'emballage rigide |

| Format d'emballage flexible |

| Alimentation |

| Boissons |

| Pharmaceutique et médical |

| Soins personnels et cosmétiques |

| Industriel et chimique |

| Agriculture |

| Automobile |

| Autres secteurs d'utilisation finale |

| Par type de matériau | Papier et carton | ||

| Plastique | Polypropylène (PP) | ||

| PEHD et PEBD | |||

| PET | |||

| PVC | |||

| PS | |||

| Autres plastiques | |||

| Métal | |||

| Verre d'emballage | |||

| Par type de produit | Produit en papier et carton | Carton pliant et boîtes rigides | |

| Boîtes et contenants en carton ondulé | |||

| Produits en papier à usage unique | |||

| Autres types de papier et carton | |||

| Produit en plastique | Plastiques rigides | Bouteilles et bocaux | |

| Bouchons et fermetures | |||

| Produits de qualité vrac | |||

| Autres plastiques rigides | |||

| Plastiques flexibles | Sachets | ||

| Sacs | |||

| Films et enveloppes | |||

| Autres plastiques flexibles | |||

| Produit en métal | Canettes | ||

| Bouchons et fermetures | |||

| Contenants aérosols | |||

| Autres produits métalliques | |||

| Produit en verre d'emballage | Bouteilles | ||

| Bocaux | |||

| Par format d'emballage | Format d'emballage rigide | ||

| Format d'emballage flexible | |||

| Par secteur d'utilisation finale | Alimentation | ||

| Boissons | |||

| Pharmaceutique et médical | |||

| Soins personnels et cosmétiques | |||

| Industriel et chimique | |||

| Agriculture | |||

| Automobile | |||

| Autres secteurs d'utilisation finale | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché de l'emballage en Thaïlande d'ici 2031 ?

Les prévisions indiquent que le marché atteindra 20,34 milliards USD d'ici 2031, soutenu par les exportations alimentaires, le commerce électronique et les mandats de durabilité.

Quel format d'emballage croît le plus rapidement en Thaïlande ?

Les formats flexibles sont en tête avec un TCAC de 5,25 % jusqu'en 2031, élargissant leur part au-delà des 63,78 % actuels.

Quelle est l'importance du PET recyclé dans le paysage de l'emballage en Thaïlande ?

Le PET recyclé est le substrat plastique à la croissance la plus rapide avec un TCAC de 4,92 %, alimenté par les engagements des marques à intégrer jusqu'à 50 % de résine post-consommation.

Quel impact les interdictions des plastiques à usage unique ont-elles sur les transformateurs locaux ?

Les interdictions de janvier 2025 ont éliminé 50 000 tonnes métriques de demande de polystyrène et augmenté les coûts de 20 % à 40 % pour les matériaux alternatifs, réduisant les marges à court terme.

Quelles sont les principales entreprises du secteur de l'emballage en Thaïlande ?

SCG Packaging, BG Container Glass, TPAC Packaging, Thai Beverage Can et Amcor détiennent ensemble environ 40 % à 45 % de la valeur du marché.

Comment le commerce électronique façonne-t-il la demande d'emballages ?

Des volumes quotidiens de colis supérieurs à 7 millions stimulent l'adoption de pochettes d'expédition légères et de sachets à soufflet, ajoutant environ 1 point de pourcentage au TCAC global à court terme.

Dernière mise à jour de la page le: