Taille et part du marché des huiles de base en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

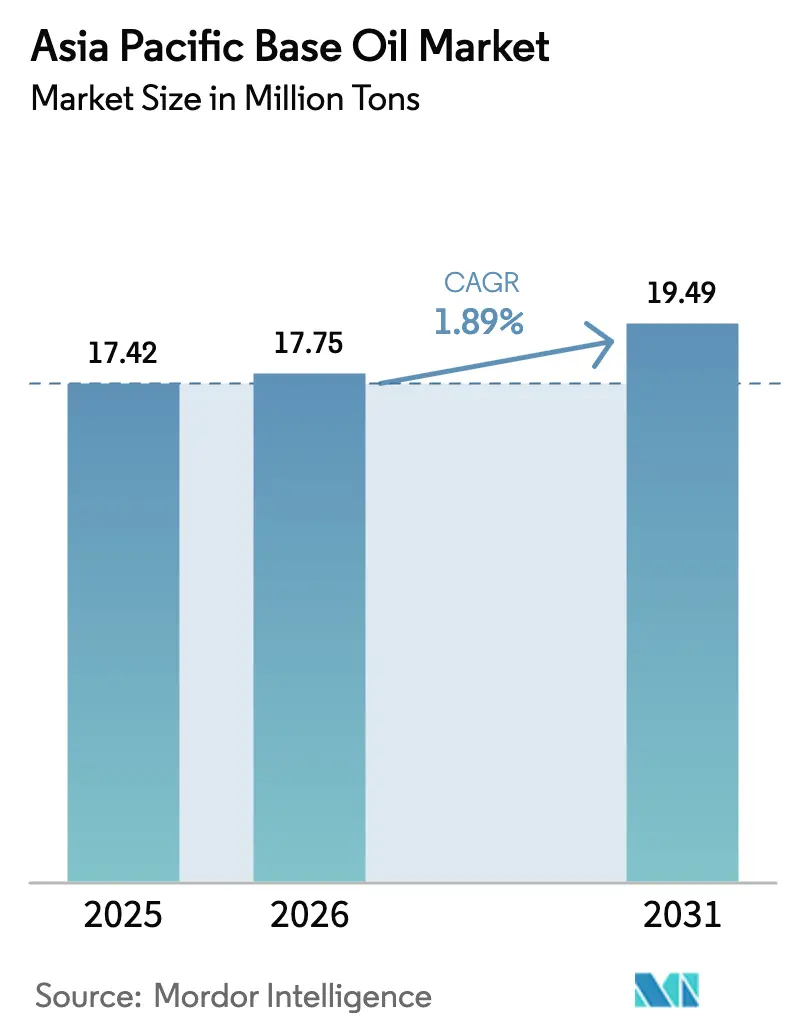

| Taille du marché de l'année de base (2025) | 17.42 Millions de tonnes |

| Volume du Marché (2026) | 17.75 Millions de tonnes |

| Volume du Marché (2031) | 19.49 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 1.89% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des huiles de base en Asie-Pacifique par Mordor Intelligence

La taille du marché des huiles de base en Asie-Pacifique était évaluée à 17,42 millions de tonnes en 2025 et devrait croître de 17,75 millions de tonnes en 2026 pour atteindre 19,49 millions de tonnes d'ici 2031, à un TCAC de 1,89 % au cours de la période de prévision (2026-2031). Des réglementations sur les émissions plus strictes en Chine et en Inde accélèrent le passage du groupe I vers les grades groupe II et groupe III, tandis que l'adoption des véhicules électriques commence à éroder la demande en lubrifiants pour moteurs à combustion interne. Les raffineurs intégrés dotés de mises à niveau d'hydrocraquage à Ningbo, Tahe et Singapour augmentent la production de groupe II plus rapidement que les enlèvements régionaux, créant un excédent de grades lourds qui pèse sur les mélangeurs indépendants. La demande en huiles moteur reste résiliente grâce aux intervalles de vidange prolongés, aux flottes de livraison à deux roues et aux formulations à faible teneur en SAPS, mais le marché des huiles de base en Asie-Pacifique est confronté à un écart de qualité croissant, les stocks premium à faible teneur en soufre se raréfiant dans les zones intérieures. La consolidation parmi les raffineurs indépendants, les règles d'interchange des stocks de base API 1509 et les mandats émergents en matière d'économie circulaire façonneront la dynamique de l'offre jusqu'en 2031.

Principaux enseignements du rapport

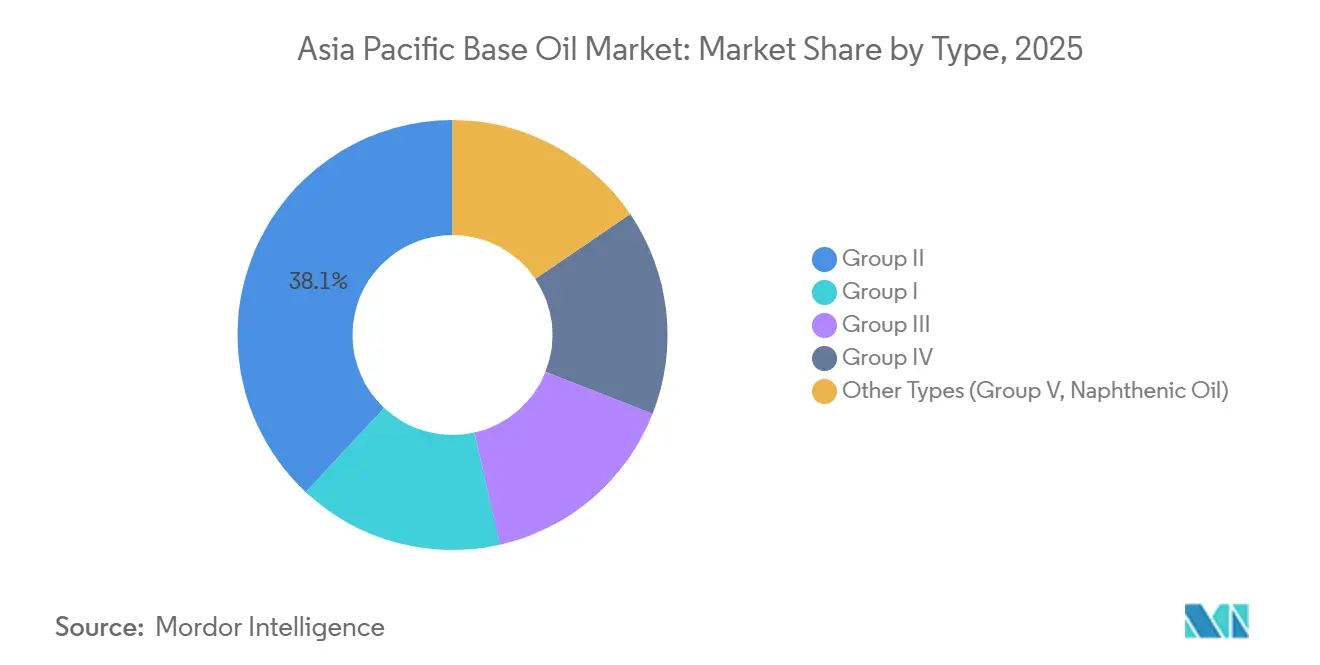

- Par type, le groupe II a capturé 38,05 % de la part de marché des huiles de base en Asie-Pacifique en 2025, tandis que le groupe III devrait se développer à un TCAC de 3,30 % jusqu'en 2031.

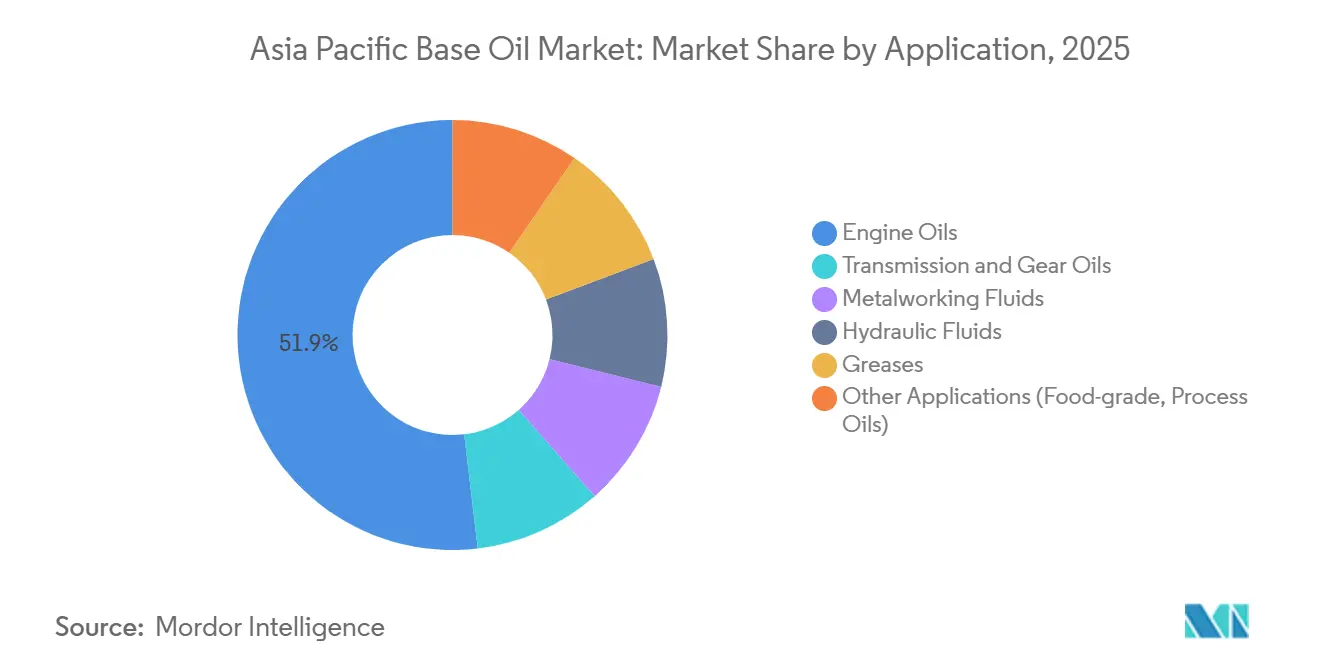

- Par application, les huiles moteur représentaient 51,87 % de la taille du marché des huiles de base en Asie-Pacifique en 2025 et progressent à un TCAC de 2,75 % jusqu'en 2031.

- Par géographie, la Chine était en tête avec 46,02 % du volume en 2025 ; l'Inde est le marché à la croissance la plus rapide avec un TCAC de 2,98 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des huiles de base en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transition croissante du groupe I vers les stocks de base groupe II en raison du durcissement des normes d'émissions | +0.6% | Chine, Inde, noyau de l'ASEAN (Thaïlande, Indonésie, Vietnam) | Moyen terme (2-4 ans) |

| Demande croissante de lubrifiants automobiles haute performance en Chine et en Inde | +0.5% | Chine, Inde | Court terme (≤ 2 ans) |

| Extensions des intervalles de vidange imposées par les équipementiers favorisant les stocks premium groupe III/IV | +0.4% | Mondial, avec concentration au Japon, en Corée du Sud, en Chine | Moyen terme (2-4 ans) |

| Adoption des huiles de base re-raffinées dans le cadre des politiques d'économie circulaire | +0.2% | Singapour, Chine, Inde | Long terme (≥ 4 ans) |

| Essor des flottes de livraison à deux roues accélérant l'adoption des huiles moteur à faible viscosité | +0.3% | Inde, Indonésie, Vietnam, Thaïlande | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Transition croissante du groupe I vers les stocks de base groupe II en raison du durcissement des normes d'émissions

Les normes BS VI de l'Inde et China 6 limitent le soufre à 10 ppm, obligeant les mélangeurs à abandonner les stocks groupe I au profit d'alternatives groupe II plus propres. Le projet de mise à niveau des résidus de Singapour d'ExxonMobil a ajouté 20 000 barils par jour de capacité groupe II en septembre 2025 pour répondre à cette demande[1]ExxonMobil, "Le projet de mise à niveau des résidus de Singapour démarre," corporate.exxonmobil.com. La spécification JASO GLV-2 du Japon pour les huiles à indice de viscosité ultra-élevé pousse l'adoption du groupe III dans les véhicules hybrides. L'Inde rurale et la Chine intérieure s'appuient encore sur le groupe I pour les segments sensibles aux prix, créant une chaîne d'approvisionnement parallèle qui persistera jusqu'en 2028. Les raffineurs de niveau intermédiaire accélèrent les rénovations de leurs hydrocraqueuses pour rester compétitifs, mais les contraintes de trésorerie limitent les mises à niveau aux actifs côtiers.

Demande croissante de lubrifiants automobiles haute performance en Chine et en Inde

La Chine a produit 30,2 millions de véhicules en 2024, avec des moteurs turbocompressés dépassant 60 % de la production, contre 45 % en 2020. Les unités turbocompressées fonctionnent à des températures plus élevées, de sorte que les équipementiers spécifient des huiles groupe II ou groupe III pour prévenir l'oxydation. Les ventes de véhicules particuliers en Inde ont atteint 4,2 millions d'unités au cours de l'exercice 2025, les SUV représentant 48 % des immatriculations. Des constructeurs automobiles tels que Maruti Suzuki pré-remplissent les moteurs avec des huiles API SP, verrouillant le marché de l'après-vente sur les grades premium. Cette préférence réduit le bassin adressable pour les stocks groupe I, qui servent désormais principalement les flottes diesel lourdes.

Extensions des intervalles de vidange imposées par les équipementiers favorisant les stocks premium groupe III/IV

Les calendriers d'entretien hybride 2025 de Toyota étendent les vidanges d'huile à 15 000 kilomètres lorsque des formulations groupe III 0W-16 ou 0W-20 sont utilisées. Hyundai et Kia appliquent des régimes similaires pour les moteurs GDI afin d'éviter la pré-allumage à basse vitesse. GS Caltex, avec 275 000 barils par jour de mise à niveau des huiles lourdes, fournit des stocks groupe III qui sous-tendent ces vidanges prolongées. Les références premium bénéficient d'écarts de prix de 200 à 300 USD par tonne par rapport aux grades de commodité, mais les packages d'additifs coûtent 150 à 200 USD par tonne, comprimant les marges des mélangeurs qui manquent d'économies d'échelle.

Adoption des huiles de base re-raffinées dans le cadre des politiques d'économie circulaire

Le ministère de l'Écologie et de l'Environnement de Chine exige que les collecteurs détournent 30 % des lubrifiants usagés vers des re-raffineurs agréés d'ici 2026[2]Ministère de l'Écologie et de l'Environnement, Chine, "Lignes directrices sur la collecte des huiles usagées," mee.gov.cn. L'expansion de 2,1 milliards USD de Neste à Singapour peut transformer les graisses résiduelles en stocks équivalents groupe II, ouvrant un bassin de matières premières renouvelables. Le cadre de responsabilité élargie des producteurs de l'Inde impose des objectifs de collecte, mais une application inégale en dehors des villes de premier rang limite la qualité des matières premières. Les huiles re-raffinées se vendent avec une décote de 50 à 100 USD par tonne par rapport au groupe II vierge, mais les préoccupations concernant la cohérence des lots freinent l'adoption grand public.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénétration accélérée des véhicules électriques freinant la demande à long terme en lubrifiants pour moteurs à combustion interne | -0.5% | Chine, Thaïlande, Inde | Moyen terme (2-4 ans) |

| Surabondance persistante dans les grades lourds (SN 500/BS) déprimant les prix | -0.3% | Chine, Singapour, Corée du Sud | Court terme (≤ 2 ans) |

| Barrières de perception de la qualité limitant l'adoption des huiles de base re-raffinées | -0.1% | Inde, ASEAN (Indonésie, Vietnam) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénétration accélérée des véhicules électriques freinant la demande à long terme en lubrifiants pour moteurs à combustion interne

Les véhicules électriques à batterie nécessitent 70 % moins de lubrifiant que les voitures à essence, une réalité particulièrement visible en Chine, où les ventes de véhicules électriques ont atteint 9,5 millions d'unités en 2024, soit 35 % du volume des voitures particulières. La Thaïlande a atteint la parité de prix des véhicules électriques en 2024, et le taux d'électrification des deux-roues en Inde progresse rapidement. Les camions commerciaux et les engins hors route restent dominés par les moteurs à combustion interne, mais les parcs de lubrifiants pour voitures particulières continueront de se réduire, fixant un plafond à la croissance à long terme du marché des huiles de base en Asie-Pacifique.

Surabondance persistante dans les grades lourds (SN 500/Bright Stock) déprimant les prix

La mise à niveau de Tahe par Sinopec et l'expansion de Daxie par CNOOC ont injecté des barils lourds non planifiés sur un marché saturé, faisant baisser les prix au comptant du SN 500 à Singapour de 15 % en glissement annuel au premier semestre 2025. Les raffineurs indépendants qui ont survécu à la vague de consolidation de 2023-2024 exportent des volumes excédentaires, érodant les marges des fournisseurs indépendants. Les majors intégrés se couvrent en orientant la production de bright stock vers les lubrifiants marins et industriels, mais les petits mélangeurs font face à des écarts de marges qui pourraient déclencher une consolidation supplémentaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : domination du groupe II face à la dynamique du groupe III

Le groupe II détenait 38,05 % du marché des huiles de base en Asie-Pacifique en 2025, grâce à la demande de stocks à faible teneur en soufre portée par les normes d'émissions. La taille du marché des huiles de base en Asie-Pacifique pour le groupe III devrait se développer à un TCAC de 3,30 %, le plus rapide parmi tous les grades, propulsé par les exigences des groupes motopropulseurs turbocompressés et hybrides. Le nouveau grade groupe II extra-lourd EHC 340 MAX d'ExxonMobil cible les secteurs qui dépendaient autrefois du bright stock. L'usine groupe III de 800 tonnes par jour prévue par Petronas et Pertamina en Indonésie approfondira la diversité de l'offre régionale. Les écarts de marge entre le groupe II et le groupe III se sont réduits à 150-200 USD par tonne, encourageant les mélangeurs à changer d'applications sans pénalités de coût prohibitives.

La capacité groupe I héritée soutient désormais les niches de diesel lourd et de fluides industriels, mais continue de perdre des parts de marché. La rénovation de Panipat par Indian Oil Corporation et les mises à niveau LOBS de HPCL convertiront un débit significatif de groupe I en groupe II et groupe III d'ici 2026, accélérant la tendance. Le PAO groupe IV reste en dessous de 5 % du volume régional mais commande des prix premium dans l'aérospatiale, tandis que les naphtèniques groupe V servent des segments de spécialité stables. Les risques de surcapacité persistent si les nouvelles unités d'hydrofinissage dépassent la demande en grades supérieurs, mais la rationalisation des raffineries en Chine intérieure pourrait éliminer les actifs groupe I marginaux d'ici 2029.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : les huiles moteur en tête, les fluides de travail des métaux en retrait

Les huiles moteur ont absorbé 51,87 % de la demande en 2025, et le segment progresse à un TCAC de 2,75 % jusqu'en 2031, le plus rapide parmi les applications. Les grades à faible viscosité imposés par les équipementiers, tels que le 0W-20 et le 5W-30, nécessitent des stocks groupe II ou groupe III résistant à l'oxydation et soutenant les gains d'économie de carburant. Les spécifications SP de l'API et GF-6 de l'ILSAC intègrent ces exigences, orientant efficacement les volumes vers les bases premium. La demande en fluides de transmission fait face à des vents contraires à long terme à mesure que les véhicules électriques utilisent des réducteurs simples, mais les fluides pour boîtes manuelles et CVT restent pertinents pour les flottes existantes.

Les fluides de travail des métaux suivent l'activité manufacturière, qui est restée robuste en Chine, en Inde et au Vietnam, soutenant la demande malgré les vents contraires de l'automatisation. Les fluides hydrauliques bénéficient de méga-projets d'infrastructure tels que le programme Bharatmala de l'Inde et les extensions de métro, qui utilisent des équipements lents à électrifier. Parmi les graisses, les formulations à base de complexe de lithium et de polyurée gagnent du terrain, les roulements de moteurs de véhicules électriques exigeant une stabilité thermique plus élevée. Les niches d'huiles alimentaires, de transformateurs et d'huiles de process restent petites mais rentables, avec une demande liée à la conformité réglementaire plutôt qu'aux cycles macroéconomiques.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

La Chine a contribué à 46,02 % du volume régional en 2025, ancrée par l'échelle de raffinage de Sinopec et CNOOC. Cependant, la surabondance dans les grades lourds et le plafonnement de la demande en essence érodent les marges. Le marché des huiles de base en Inde connaît la croissance la plus rapide avec un TCAC de 2,98 %, soutenu par le plan d'expansion des raffineries de 20 milliards USD d'Indian Oil Corporation et le projet greenfield de Barmer de HPCL, qui réduira la dépendance aux importations de 36 % en 2024 à un estimé de 22 % en 2028. Le Japon et la Corée du Sud affichent une demande stable mais servent de plateformes d'exportation pour les grades de spécialité ; GS Caltex seul expédie des tonnages significatifs de groupe III vers l'Asie du Sud-Est.

Les économies de l'ASEAN sont des poches de croissance émergentes. Le programme d'investissement de 1,44 milliard USD de la Thaïlande dans les véhicules électriques n'a pas encore entamé la production de véhicules à moteur à combustion interne, maintenant la demande en lubrifiants dynamique. L'Indonésie et le Vietnam attirent des investissements étrangers dans la fabrication, alimentant la demande en fluides de travail des métaux et hydrauliques. L'usine groupe III de 220 000 tonnes par an de Petronas Lubricants en Malaisie et la coentreprise prévue en Indonésie positionnent l'ASEAN comme un futur hub d'huiles de base premium. L'Australie et la Nouvelle-Zélande, bien que de petite taille, fournissent une demande stable en lubrifiants marins et miniers qui valorise les stocks à haute viscosité.

Paysage concurrentiel

Le marché des huiles de base en Asie-Pacifique est modérément fragmenté. Les raffineurs d'État tels que Sinopec, CNOOC et Indian Oil Corporation tirent parti de leur intégration pour amortir les fluctuations des prix des huiles de base. L'expansion de 20 000 barils par jour de groupe II d'ExxonMobil à Singapour s'intègre dans un complexe carburants-plus-chimiques qui maximise les marges. Le projet Phase 3 de Huizhou de Shell et CNOOC, approuvé en janvier 2025, comprend une capacité d'alpha-oléfines linéaires qui alimente la production de PAO synthétique, signalant un pivot stratégique vers les grades groupe IV premium.

Les re-raffineurs et les mélangeurs spécialisés occupent des niches d'économie circulaire. Le projet de 2,1 milliards USD de Neste à Singapour démontre l'intensité capitalistique requise pour développer la conversion de matières premières renouvelables. Chennai Petroleum investit 700 à 800 millions INR annuellement pour mettre à niveau ses unités LOBS pour la production groupe II/III, soulignant l'ambition régionale. Les petits mélangeurs s'associent à des majors des additifs pour atteindre les performances sans actifs de raffinage, mais la compression des marges dans les grades de commodité accélère la consolidation. Les règles d'interchange API 1509 abaissent les barrières techniques pour les re-raffineurs, mais les perceptions de qualité persistantes limitent leur part en dessous de 5 %.

Leaders du secteur des huiles de base en Asie-Pacifique

SK On Co., Ltd.

Exxon Mobil Corporation.

Saudi Arabian Oil Co.

Chevron Corporation

GS Caltex Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : CNOOC a mis en service l'expansion de la raffinerie de Daxie à Ningbo, doublant la capacité de traitement du brut à 240 000 barils par jour et installant un hydrocraqueur de 2 millions de tonnes par an pour les charges de groupe II.

- Janvier 2025 : Shell et CNOOC ont reçu l'approbation pour une expansion de phase 3 de leur coentreprise de Huizhou, ajoutant 1,6 million de tonnes par an de capacité d'éthylène et d'alpha-oléfines linéaires pour soutenir la production d'huiles de base synthétiques.

Périmètre du rapport sur le marché des huiles de base en Asie-Pacifique

Les huiles de base sont les matières premières utilisées pour fabriquer les lubrifiants, et leurs propriétés influencent grandement les performances et les caractéristiques du lubrifiant fini. Elles sont produites par extraction et traitement de matériaux à haute viscosité issus de coupes de distillation étroites de gasoil sous vide ou de résidu sous vide.

Le marché des huiles de base en Asie-Pacifique est segmenté par type, application et géographie. Par type, le marché est segmenté en groupe I, groupe II, groupe III, groupe IV et autres types (groupe V et naphténiques). Par application, le marché est segmenté en huiles moteur, huiles de transmission et d'engrenage, fluides de travail des métaux, fluides hydrauliques, graisses et autres applications (lubrifiants alimentaires, huile de process, etc.). Le rapport couvre également la taille du marché et les prévisions pour les huiles de base dans 5 pays de la région Asie-Pacifique. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (tonnes).

| Groupe I |

| Groupe II |

| Groupe III |

| Groupe IV |

| Autres types (groupe V, huile naphténique) |

| Huiles moteur |

| Huiles de transmission et d'engrenage |

| Fluides de travail des métaux |

| Fluides hydrauliques |

| Graisses |

| Autres applications (huiles alimentaires, huiles de process) |

| Chine |

| Inde |

| Japon |

| Corée du Sud |

| Pays de l'ASEAN |

| Reste de l'Asie-Pacifique |

| Par type | Groupe I |

| Groupe II | |

| Groupe III | |

| Groupe IV | |

| Autres types (groupe V, huile naphténique) | |

| Par application | Huiles moteur |

| Huiles de transmission et d'engrenage | |

| Fluides de travail des métaux | |

| Fluides hydrauliques | |

| Graisses | |

| Autres applications (huiles alimentaires, huiles de process) | |

| Par géographie | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique |

Questions clés auxquelles le rapport répond

Quel est le volume projeté du marché des huiles de base en Asie-Pacifique en 2031 ?

Le marché devrait atteindre 19,49 millions de tonnes d'ici 2031, avec une croissance à un TCAC de 1,89 % à partir de 2026.

Quel type d'huile de base se développe le plus rapidement en Asie-Pacifique ?

Le groupe III mène la croissance avec un TCAC de 3,30 % jusqu'en 2031, stimulé par la demande des équipementiers pour des stocks à indice de viscosité élevé.

Pourquoi les stocks groupe I perdent-ils des parts de marché dans la région ?

Le durcissement des normes d'émissions en Chine et en Inde impose des formulations à faible teneur en soufre que le groupe I ne peut pas satisfaire, orientant la demande vers les grades groupe II et groupe III.

Comment l'adoption des véhicules électriques affecte-t-elle la demande en lubrifiants ?

Les véhicules électriques à batterie nécessitent 70 % moins de lubrifiant que les modèles à moteur à combustion interne, réduisant les volumes d'huiles moteur à long terme, notamment en Chine, où la pénétration des véhicules électriques a atteint 35 % des ventes en 2024.

Quel pays affiche la croissance de la demande en huiles de base la plus rapide ?

L'Inde est en tête avec un TCAC projeté de 2,98 % jusqu'en 2031, soutenu par des mises à niveau des raffineries et l'expansion du parc de véhicules.

Quel rôle jouent les huiles de base re-raffinées en Asie-Pacifique ?

Les huiles re-raffinées restent en dessous de 5 % de l'offre mais gagnent du terrain dans le cadre des mandats d'économie circulaire en Chine, à Singapour et en Inde, malgré les défis liés à la perception de la qualité.

Dernière mise à jour de la page le: