Tamanho e Participação do Mercado de Óleo Base da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

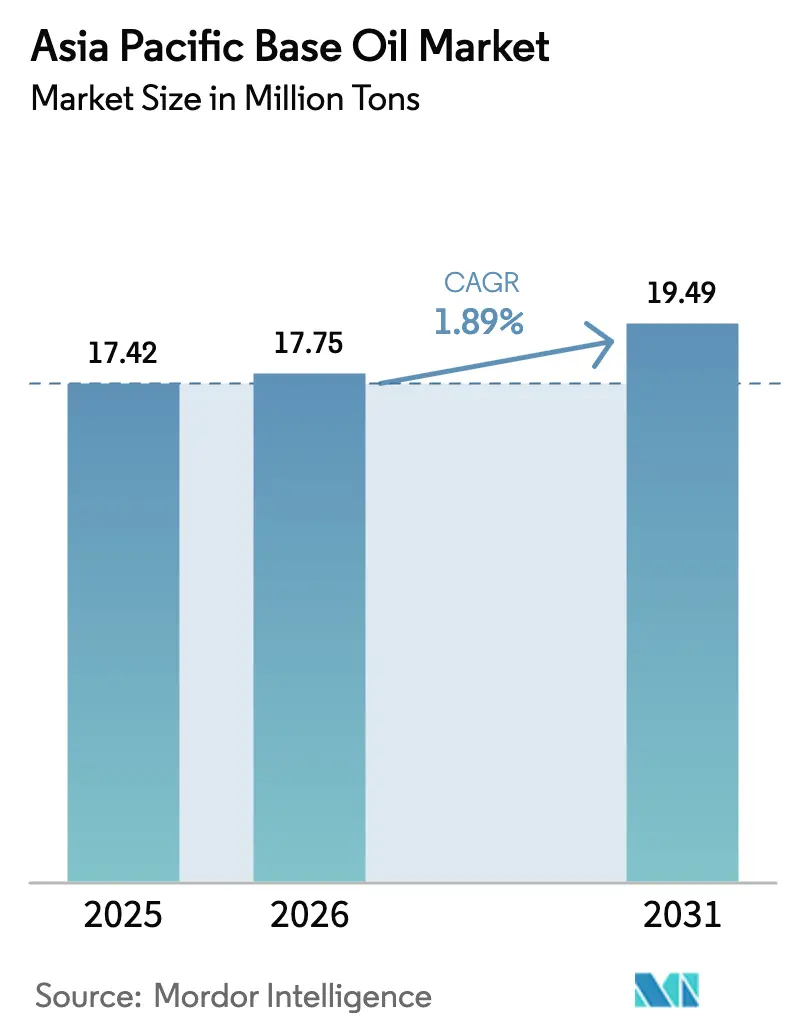

| Tamanho do mercado no ano base (2025) | 17.42 Milhões de toneladas |

| Volume do Mercado (2026) | 17.75 Milhões de toneladas |

| Volume do Mercado (2031) | 19.49 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 1.89% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Óleo Base da Ásia-Pacífico por Mordor Intelligence

O tamanho do Mercado de Óleo Base da Ásia-Pacífico foi avaliado em 17,42 milhões de toneladas em 2025 e estima-se que cresça de 17,75 milhões de toneladas em 2026 para atingir 19,49 milhões de toneladas até 2031, a um CAGR de 1,89% durante o período de previsão (2026-2031). Regulamentações de emissões mais rígidas na China e na Índia estão acelerando a transição do Grupo I para os graus Grupo II e Grupo III, enquanto a adoção de veículos elétricos (VE) começa a reduzir a demanda por lubrificantes de motores de combustão interna. Refinadores integrados com atualizações de hidrocraqueamento em Ningbo, Tahe e Singapura estão aumentando a produção do Grupo II mais rapidamente do que a absorção regional, criando um excedente de grau pesado que pressiona os misturadores independentes. A demanda por óleos de motor permanece resiliente graças a intervalos de troca mais longos, frotas de entrega de motocicletas e formulações de baixo teor de SAPS, porém o mercado de Óleo Base da Ásia-Pacífico enfrenta uma crescente lacuna de qualidade à medida que os estoques premium de baixo teor de enxofre se tornam mais escassos nas regiões do interior. A consolidação entre refinadores independentes, as regras de intercâmbio de estoques de base API 1509 e os mandatos emergentes de economia circular moldarão a dinâmica de oferta até 2031.

Principais Conclusões do Relatório

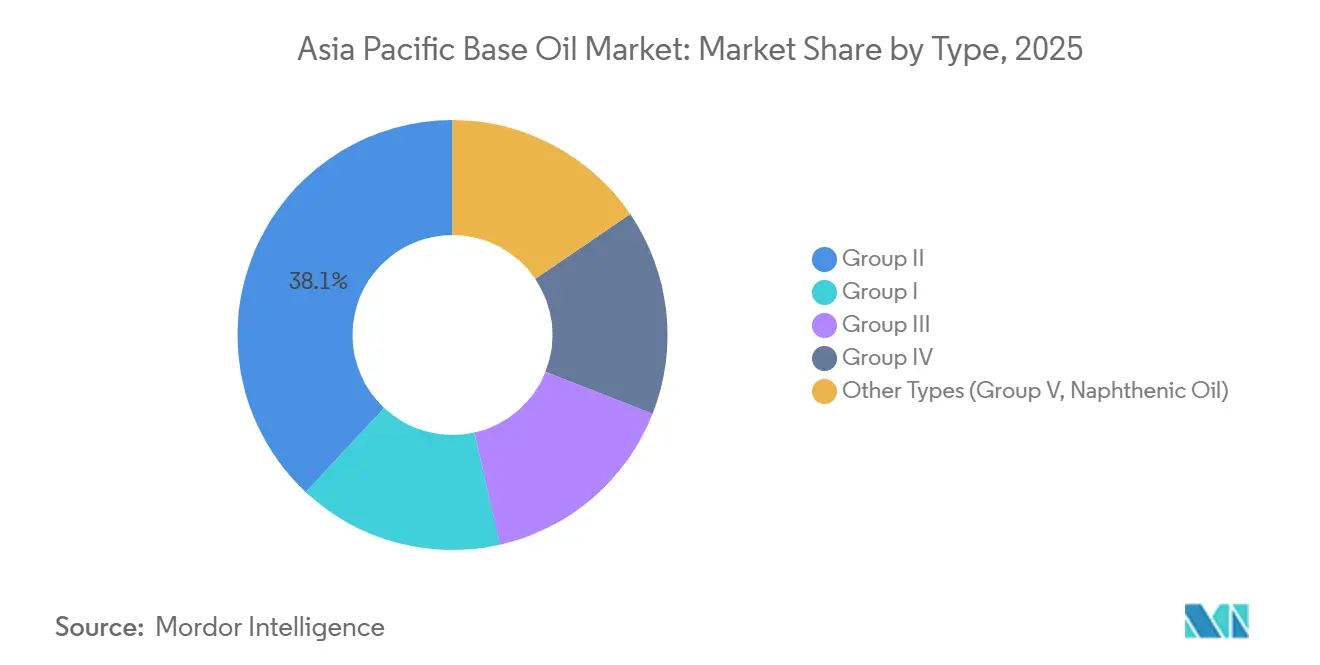

- Por tipo, o Grupo II capturou 38,05% da participação do mercado de óleo base da Ásia-Pacífico em 2025, enquanto o Grupo III tem previsão de expansão a um CAGR de 3,30% até 2031.

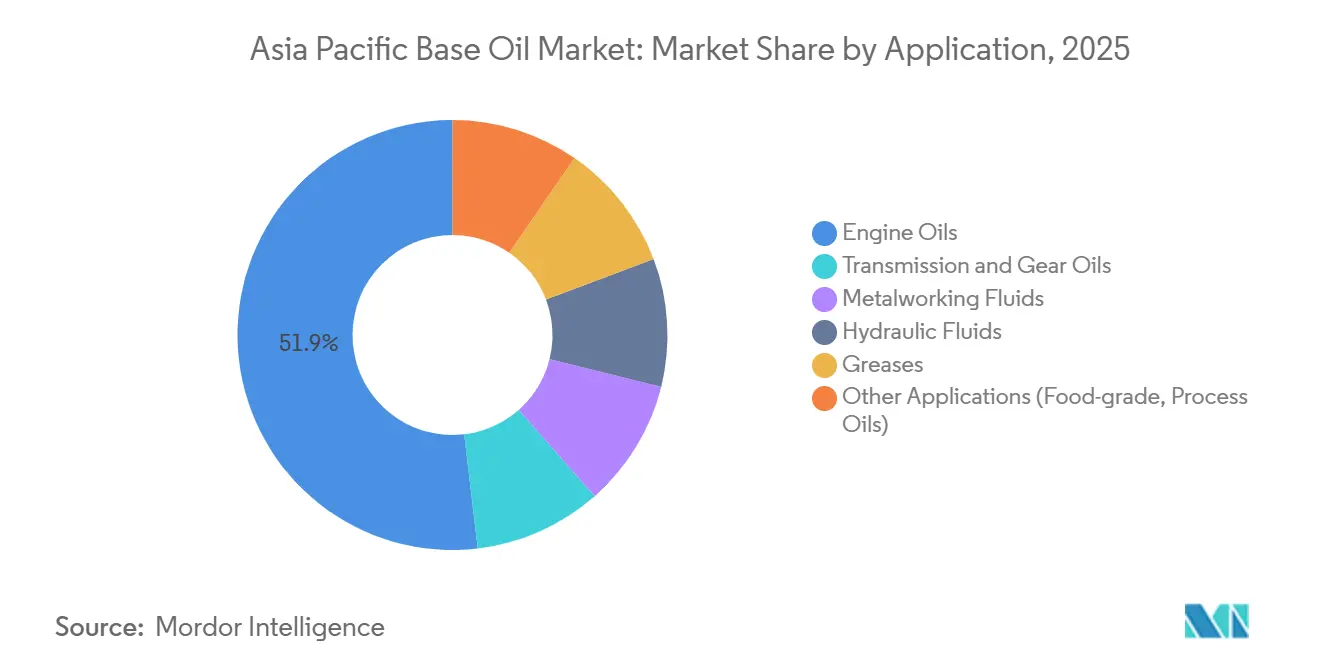

- Por aplicação, os óleos de motor representaram 51,87% do tamanho do mercado de óleo base da Ásia-Pacífico em 2025 e estão avançando a um CAGR de 2,75% até 2031.

- Por geografia, a China liderou com 46,02% do volume em 2025; a Índia é o mercado de crescimento mais rápido, com um CAGR de 2,98% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Óleo Base da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente transição do Grupo I para os estoques de base do Grupo II devido ao endurecimento das normas de emissão | +0.6% | China, Índia, núcleo da ASEAN (Tailândia, Indonésia, Vietnã) | Médio prazo (2-4 anos) |

| Demanda crescente por lubrificantes automotivos de alto desempenho na China e na Índia | +0.5% | China, Índia | Curto prazo (≤ 2 anos) |

| Extensões de intervalo de troca impulsionadas por OEMs favorecendo estoques premium do Grupo III/IV | +0.4% | Global, com concentração no Japão, Coreia do Sul e China | Médio prazo (2-4 anos) |

| Adoção de óleos base rerefinados sob políticas de economia circular | +0.2% | Singapura, China, Índia | Longo prazo (≥ 4 anos) |

| Aumento nas frotas de entrega de motocicletas acelerando a absorção de óleos de motor de baixa viscosidade | +0.3% | Índia, Indonésia, Vietnã, Tailândia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Transição do Grupo I para os Estoques de Base do Grupo II Devido ao Endurecimento das Normas de Emissão

Os padrões BS VI da Índia e China 6 limitam o enxofre a 10 ppm, forçando os misturadores a abandonar os estoques do Grupo I em favor de alternativas mais limpas do Grupo II. O Projeto de Atualização de Resíduo de Singapura da ExxonMobil adicionou 20.000 barris por dia de capacidade do Grupo II em setembro de 2025 para atender a essa demanda[1]ExxonMobil, "Projeto de Atualização de Resíduo de Singapura Entra em Operação," corporate.exxonmobil.com. A especificação JASO GLV-2 do Japão para óleos de índice de viscosidade ultra-alto está impulsionando a adoção do Grupo III em veículos híbridos. A Índia rural e o interior da China ainda dependem do Grupo I para segmentos sensíveis ao preço, criando uma cadeia de suprimentos paralela que persistirá até 2028. Refinadores de médio porte estão acelerando reformas de hidrocraqueadores para se manterem relevantes, porém restrições de fluxo de caixa limitam as atualizações a ativos costeiros.

Demanda Crescente por Lubrificantes Automotivos de Alto Desempenho na China e na Índia

A China produziu 30,2 milhões de veículos em 2024, com motores turboalimentados superando 60% da produção, ante 45% em 2020. As unidades turboalimentadas operam em temperaturas mais elevadas, portanto os OEMs especificam óleos do Grupo II ou Grupo III para prevenir a oxidação. As vendas de veículos de passeio da Índia atingiram 4,2 milhões de unidades no exercício fiscal de 2025, com os SUVs representando 48% dos registros. Montadoras como a Maruti Suzuki pré-enchem os motores com óleos API SP, vinculando o mercado de reposição a graus premium. Essa preferência comprime o conjunto endereçável para os estoques do Grupo I, que agora atendem principalmente frotas de veículos pesados a diesel.

Extensões de Intervalo de Troca Impulsionadas por OEMs Favorecendo Estoques Premium do Grupo III/IV

Os cronogramas de manutenção de híbridos da Toyota para 2025 estendem as trocas de óleo para 15.000 quilômetros quando são utilizadas formulações do Grupo III 0W-16 ou 0W-20. A Hyundai e a Kia aplicam regimes semelhantes para motores GDI a fim de evitar a pré-ignição em baixa velocidade. A GS Caltex, com 275.000 barris por dia de atualização de óleo pesado, fornece estoques do Grupo III que sustentam esses intervalos mais longos. Os SKUs premium desfrutam de diferenciais de preço de USD 200–300 por tonelada em relação aos graus de commodities, porém os pacotes de aditivos custam USD 150–200 por tonelada, comprimindo as margens dos misturadores sem escala.

Adoção de Óleos Base Rerefinados sob Políticas de Economia Circular

O Ministério da Ecologia e Meio Ambiente da China exige que os coletores destinem 30% dos lubrificantes usados a rerefinadores licenciados até 2026[2]Ministério da Ecologia e Meio Ambiente, China, "Diretrizes sobre Coleta de Óleo Usado," mee.gov.cn. A expansão de USD 2,1 bilhões da Neste em Singapura pode transformar gorduras residuais em estoques equivalentes ao Grupo II, abrindo um conjunto de matérias-primas renováveis. O marco de Responsabilidade Estendida do Produtor da Índia impõe metas de coleta, mas a fiscalização irregular fora das cidades de primeiro nível limita a qualidade da matéria-prima. Os óleos rerefinados são vendidos com um desconto de USD 50–100 por tonelada em relação ao Grupo II virgem, porém preocupações com a consistência dos lotes dificultam a adoção generalizada.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração da penetração de VEs reduzindo a demanda de longo prazo por lubrificantes de motores de combustão interna | -0.5% | China, Tailândia, Índia | Médio prazo (2-4 anos) |

| Excesso de oferta persistente em graus pesados (SN 500/BS) deprimindo os preços | -0.3% | China, Singapura, Coreia do Sul | Curto prazo (≤ 2 anos) |

| Barreiras de percepção de qualidade limitando a adoção de óleos base rerefinados | -0.1% | Índia, ASEAN (Indonésia, Vietnã) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração da Penetração de VEs Reduzindo a Demanda de Longo Prazo por Lubrificantes de Motores de Combustão Interna

Os veículos elétricos a bateria necessitam de 70% menos lubrificante do que os carros a gasolina, uma realidade mais visível na China, onde as vendas de VEs atingiram 9,5 milhões de unidades em 2024, equivalente a 35% do volume de veículos de passeio. A Tailândia atingiu a paridade de preços dos VEs em 2024, e a taxa de eletrificação de motocicletas da Índia está crescendo rapidamente. Caminhões comerciais e equipamentos fora de estrada permanecem dominados por motores de combustão interna, mas os conjuntos de lubrificantes para veículos de passeio continuarão encolhendo, estabelecendo um teto para o crescimento de longo prazo do mercado de Óleo Base da Ásia-Pacífico.

Excesso de Oferta Persistente em Graus Pesados (SN 500/Bright Stock) Deprimindo os Preços

A atualização de Tahe da Sinopec e a expansão de Daxie da CNOOC injetaram barris pesados não planejados em um mercado saturado, derrubando os preços à vista do SN 500 em Singapura em 15% em relação ao ano anterior no primeiro semestre de 2025. Os refinadores independentes que sobreviveram à onda de consolidação de 2023–24 estão exportando volumes excedentes, corroendo as margens dos fornecedores independentes. As grandes empresas integradas se protegem canalizando a produção de bright stock para lubrificantes marítimos e industriais, mas os misturadores menores enfrentam diferenciais em encolhimento que podem desencadear maior consolidação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Dominância do Grupo II Encontra o Impulso do Grupo III

O Grupo II detinha 38,05% do mercado de óleo base da Ásia-Pacífico em 2025, devido à demanda impulsionada por emissões por estoques de baixo teor de enxofre. O tamanho do mercado de Óleo Base da Ásia-Pacífico para o Grupo III tem previsão de expansão a um CAGR de 3,30%, o mais rápido entre todos os graus, impulsionado pelos requisitos de motores turboalimentados e híbridos. O novo grau extra-pesado EHC 340 MAX do Grupo II da ExxonMobil tem como alvo setores que antes dependiam do bright stock. A planta planejada de 800 toneladas por dia do Grupo III da Petronas e da Pertamina na Indonésia aprofundará a diversidade de oferta regional. As lacunas de margem entre o Grupo II e o Grupo III estreitaram-se para USD 150–200 por tonelada, encorajando os misturadores a mudar de aplicações sem penalidades de custo proibitivas.

A capacidade legada do Grupo I agora suporta diesel pesado de nicho e fluidos industriais, mas continua perdendo participação. A reforma de Panipat da Indian Oil Corporation e as atualizações LOBS da HPCL converterão uma produção significativa do Grupo I em Grupo II e Grupo III até 2026, acelerando a tendência. O PAO do Grupo IV permanece abaixo de 5% do volume regional, mas comanda preços premium na aeroespacial, enquanto os naftenicos do Grupo V atendem a segmentos especiais estáveis. Os riscos de excesso de capacidade persistem se as novas unidades de hidrofinalização superarem a demanda de alto grau, mas a racionalização de refinarias no interior da China pode remover ativos marginais do Grupo I até 2029.

Por Aplicação: Óleos de Motor Lideram, Fluidos de Usinagem em Seguida

Os óleos de motor absorveram 51,87% da demanda em 2025, e o segmento está avançando a um CAGR de 2,75% até 2031, o mais rápido entre as aplicações. Os graus de baixa viscosidade exigidos pelos OEMs, como 0W-20 e 5W-30, requerem estoques do Grupo II ou Grupo III que resistam à oxidação e apoiem ganhos de economia de combustível. As especificações SP da API e GF-6 da ILSAC incorporam esses requisitos, direcionando efetivamente o volume para bases premium. A demanda por fluidos de transmissão enfrenta ventos contrários de longo prazo à medida que os VEs utilizam redutores simples, mas os fluidos manuais e CVT permanecem relevantes para as frotas legadas.

Os fluidos de usinagem acompanham a atividade manufatureira, que permaneceu robusta na China, Índia e Vietnã, sustentando a demanda apesar dos ventos contrários da automação. Os fluidos hidráulicos se beneficiam de megaprojetos de infraestrutura como o Bharatmala da Índia e as expansões de metrô, que utilizam equipamentos de eletrificação lenta. Entre as graxas, as formulações de complexo de lítio e poliureia estão ganhando terreno à medida que os rolamentos de motores de VEs demandam maior estabilidade térmica. Os nichos de grau alimentício, transformadores e óleos de processo permanecem pequenos, porém lucrativos, com a demanda vinculada à conformidade regulatória em vez de ciclos macroeconômicos.

Análise Geográfica

A China contribuiu com 46,02% do volume regional em 2025, ancorada pela escala de refino da Sinopec e da CNOOC. No entanto, o excesso de oferta em graus pesados e o pico da demanda por gasolina estão corroendo as margens. O mercado de óleo base na Índia está crescendo mais rapidamente, a um CAGR de 2,98%, apoiado pelo plano de expansão de refinarias de USD 20 bilhões da Indian Oil Corporation e pelo projeto greenfield de Barmer da HPCL, que reduzirá a dependência de importações de 36% em 2024 para uma estimativa de 22% em 2028. O Japão e a Coreia do Sul exibem demanda estável, mas atuam como centros de exportação para graus especiais; a GS Caltex sozinha embarca tonelagem significativa do Grupo III para o Sudeste Asiático.

As economias da ASEAN estão emergindo como bolsões de crescimento. O programa de investimento em VEs de USD 1,44 bilhão da Tailândia ainda não afetou a produção de motores de combustão interna, mantendo a demanda por lubrificantes aquecida. A Indonésia e o Vietnã atraem investimentos estrangeiros em manufatura, alimentando a demanda por fluidos de usinagem e hidráulicos. A planta de 220.000 toneladas por ano do Grupo III da Petronas Lubricants na Malásia e a joint venture planejada na Indonésia posicionam a ASEAN como um futuro polo de óleo base premium. A Austrália e a Nova Zelândia, embora pequenas, fornecem demanda estável por lubrificantes marítimos e de mineração que valoriza estoques de alta viscosidade.

Cenário Competitivo

O mercado de Óleo Base da Ásia-Pacífico é moderadamente fragmentado. Refinadores estatais como Sinopec, CNOOC e Indian Oil Corporation aproveitam a integração para amortecer as oscilações de preços do óleo base. A expansão de 20.000 barris por dia do Grupo II da ExxonMobil em Singapura se integra a um complexo de combustíveis e produtos químicos que maximiza as margens. O projeto Fase 3 de Huizhou da Shell e da CNOOC, aprovado em janeiro de 2025, inclui capacidade de alfa-olefina linear que alimenta a produção de PAO sintético, sinalizando uma mudança estratégica em direção aos graus premium do Grupo IV.

Os rerefinadores e misturadores especializados ocupam nichos de economia circular. O projeto de USD 2,1 bilhões da Neste em Singapura demonstra a intensidade de capital necessária para escalar a conversão de matérias-primas renováveis. A Chennai Petroleum investe INR 700–800 milhões anualmente para atualizar as unidades LOBS para produção do Grupo II/III, destacando a ambição regional. Misturadores menores fazem parceria com grandes empresas de aditivos para igualar o desempenho sem ativos de refino, porém a compressão de margens em graus de commodities acelera a consolidação. As regras de intercâmbio API 1509 reduzem as barreiras técnicas para os rerefinadores, mas as percepções de qualidade persistentes limitam sua participação abaixo de 5%.

Líderes do Setor de Óleo Base da Ásia-Pacífico

SK On Co., Ltd.

Exxon Mobil Corporation.

Saudi Arabian Oil Co.

Chevron Corporation

GS Caltex Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A CNOOC comissionou a expansão da refinaria de Daxie em Ningbo, dobrando a capacidade de petróleo bruto para 240.000 barris por dia e instalando um hidrocraqueador de 2 milhões de toneladas por ano para matérias-primas do Grupo II.

- Janeiro de 2025: A Shell e a CNOOC receberam aprovação para uma expansão da Fase 3 de sua joint venture em Huizhou, adicionando 1,6 milhão de toneladas por ano de capacidade de etileno e LAO para suportar a produção de óleo base sintético.

Escopo do Relatório do Mercado de Óleo Base da Ásia-Pacífico

Os óleos base são as matérias-primas utilizadas na fabricação de lubrificantes, e suas propriedades influenciam grandemente o desempenho e as características do lubrificante acabado. São produzidos pela extração e tratamento de material de alta viscosidade a partir de cortes de destilação estreita de gasóleo a vácuo ou resíduo a vácuo.

O mercado de óleo base da Ásia-Pacífico é segmentado por tipo, aplicação e geografia. Por tipo, o mercado é segmentado em grupo I, grupo II, grupo III, grupo IV e outros tipos (grupo V e naftênico). Por aplicação, o mercado é segmentado em óleos de motor, óleos de transmissão e engrenagem, fluidos de usinagem, fluidos hidráulicos, graxas e outras aplicações (lubrificantes de grau alimentício, óleo de processo, etc.). O relatório também abrange o tamanho do mercado e as previsões para óleo base em 5 países da região Ásia-Pacífico. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no volume (toneladas).

| Grupo I |

| Grupo II |

| Grupo III |

| Grupo IV |

| Outros Tipos (Grupo V, Óleo Naftênico) |

| Óleos de Motor |

| Óleos de Transmissão e Engrenagem |

| Fluidos de Usinagem |

| Fluidos Hidráulicos |

| Graxas |

| Outras Aplicações (Grau Alimentício, Óleos de Processo) |

| China |

| Índia |

| Japão |

| Coreia do Sul |

| Países da ASEAN |

| Restante da Ásia-Pacífico |

| Por Tipo | Grupo I |

| Grupo II | |

| Grupo III | |

| Grupo IV | |

| Outros Tipos (Grupo V, Óleo Naftênico) | |

| Por Aplicação | Óleos de Motor |

| Óleos de Transmissão e Engrenagem | |

| Fluidos de Usinagem | |

| Fluidos Hidráulicos | |

| Graxas | |

| Outras Aplicações (Grau Alimentício, Óleos de Processo) | |

| Por Geografia | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico |

Principais Perguntas Respondidas no Relatório

Qual é o volume projetado do mercado de Óleo Base da Ásia-Pacífico em 2031?

O mercado tem previsão de atingir 19,49 milhões de toneladas até 2031, crescendo a um CAGR de 1,89% a partir de 2026.

Qual tipo de óleo base está se expandindo mais rapidamente na Ásia-Pacífico?

O Grupo III lidera o crescimento a um CAGR de 3,30% até 2031, impulsionado pela demanda dos OEMs por estoques de alto índice de viscosidade.

Por que os estoques do Grupo I estão perdendo participação na região?

O endurecimento das normas de emissão na China e na Índia exige formulações de baixo teor de enxofre que o Grupo I não consegue atender, direcionando a demanda para os graus Grupo II e Grupo III.

Como a adoção de VEs está afetando a demanda por lubrificantes?

Os veículos elétricos a bateria necessitam de 70% menos lubrificante do que os modelos de motor de combustão interna, reduzindo os volumes de longo prazo de óleos de motor, especialmente na China, onde a penetração de VEs atingiu 35% das vendas em 2024.

Qual país apresenta o crescimento mais rápido na demanda por óleo base?

A Índia lidera com um CAGR projetado de 2,98% até 2031, apoiado por atualizações de refinarias e expansão da frota de veículos.

Qual é o papel dos óleos base rerefinados na Ásia-Pacífico?

Os óleos rerefinados permanecem abaixo de 5% da oferta, mas estão ganhando tração sob os mandatos de economia circular na China, Singapura e Índia, apesar dos desafios de percepção de qualidade.

Página atualizada pela última vez em: