Taille et part du marché de l'intelligence artificielle (IA) dans l'IRM

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.98 Milliards de dollars |

| Taille du Marché (2031) | 4.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 20.04% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'intelligence artificielle (IA) dans l'IRM par Mordor Intelligence

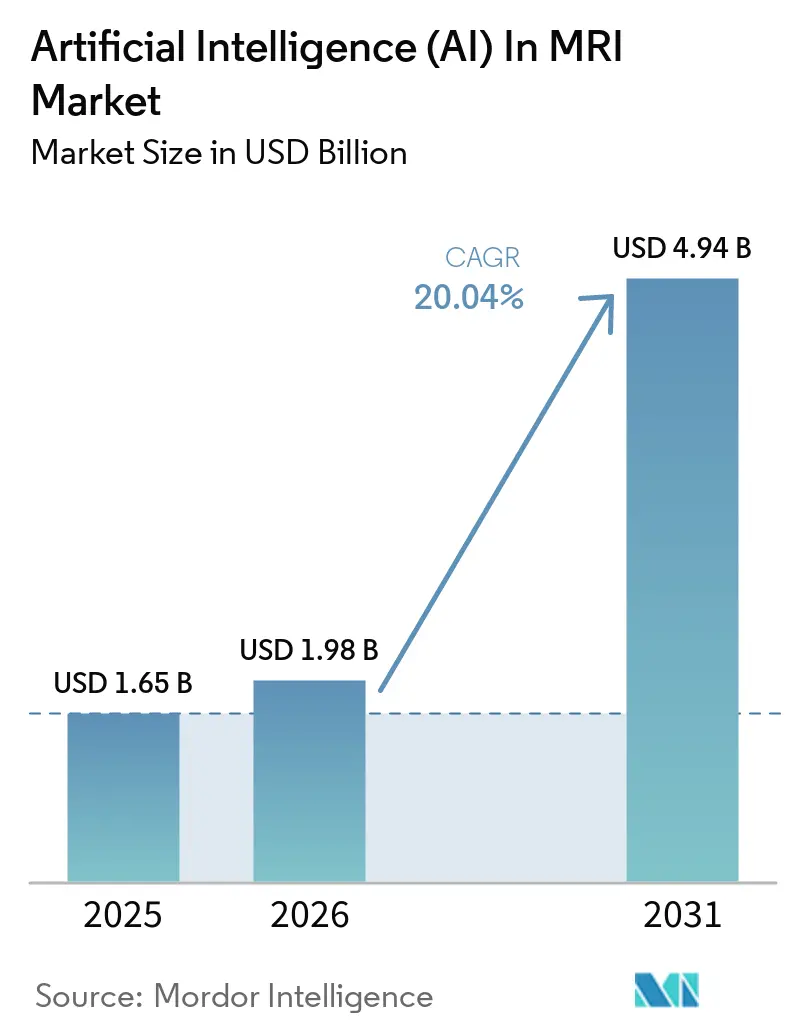

La taille du marché de l'intelligence artificielle (IA) dans l'IRM devrait passer de 1,65 milliard USD en 2025 à 1,98 milliard USD en 2026 et devrait atteindre 4,94 milliards USD d'ici 2031, à un TCAC de 20,04 % sur la période 2026-2031. La croissance est portée par des voies de remboursement plus claires, la migration vers le PACS cloud et les places de marché neutres vis-à-vis des fournisseurs qui permettent aux algorithmes de fonctionner sur n'importe quel scanner. Les acheteurs en entreprise considèrent l'IA comme un outil de flux de travail essentiel plutôt qu'un complément expérimental, une perception renforcée par les autorisations de la FDA qui dépassent désormais 1 000 algorithmes d'imagerie, dont 80 % concernent l'IRM. L'IRM portable à bas champ combinée à l'IA en périphérie étend l'imagerie avancée aux zones rurales, tandis que l'intégration multi-omique positionne l'IRM comme un hub de données pour la médecine de précision. L'intensité concurrentielle est modérée, les multinationales de l'imagerie formant des partenariats avec des spécialistes de l'IA pour protéger leurs bases installées, même si les fournisseurs spécialisés innovent dans des niches telles que l'imagerie pédiatrique et à ultra-haut champ. Les coûts de cybersécurité et la fragmentation de la propriété des données restent des facteurs limitants, mais les avancées en apprentissage fédéré et en chiffrement homomorphe atténuent progressivement ces préoccupations.

Principaux enseignements du rapport

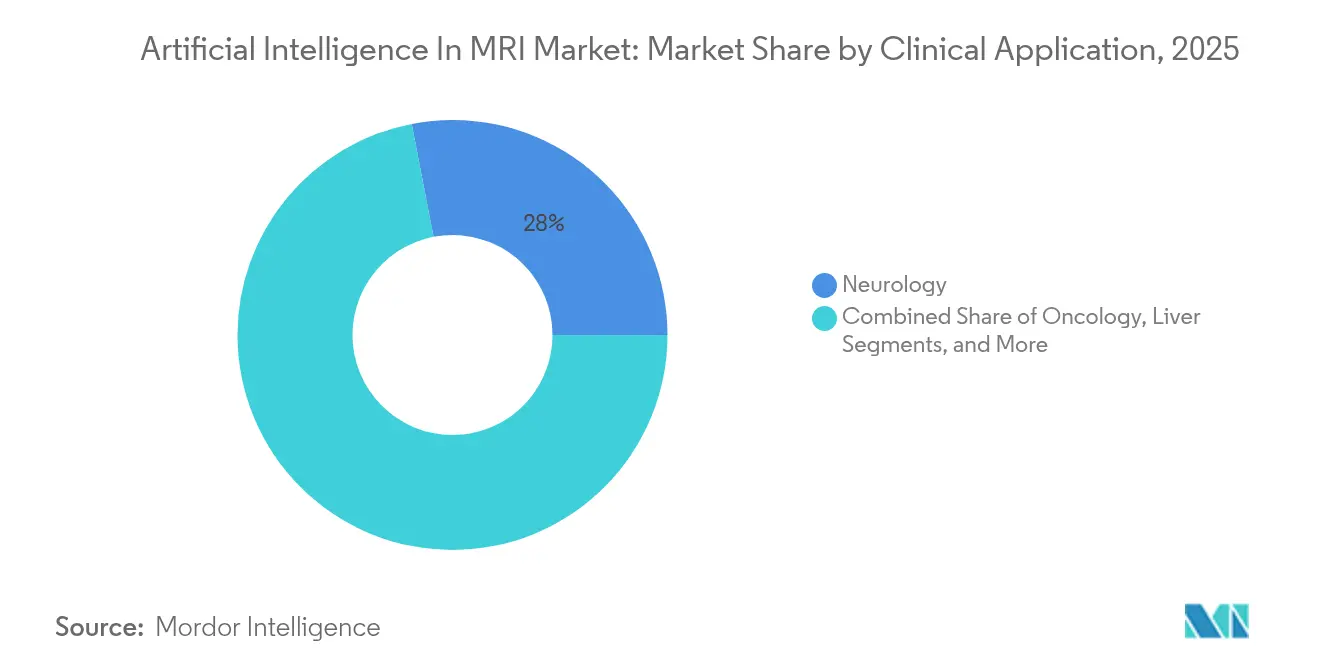

- Par application clinique, la neurologie a dominé avec 28,04 % de la part de marché de l'intelligence artificielle (IA) dans l'IRM en 2025, tandis que l'oncologie devrait se développer à un TCAC de 21,05 % jusqu'en 2031.

- Par solution, les logiciels ont capté 64,12 % de la part de marché de l'intelligence artificielle (IA) dans l'IRM en 2025, tandis que les services progressent à un TCAC de 20,31 % jusqu'en 2031.

- Par technologie, l'apprentissage profond détenait 32,35 % de la taille du marché de l'intelligence artificielle (IA) dans l'IRM en 2025 ; le traitement du langage naturel devrait croître à un TCAC de 20,86 % jusqu'en 2031.

- Par type de déploiement, les modèles cloud représentaient 60,55 % de la taille du marché de l'intelligence artificielle (IA) dans l'IRM en 2025, et les modèles hybrides croissent à un TCAC de 22,02 %.

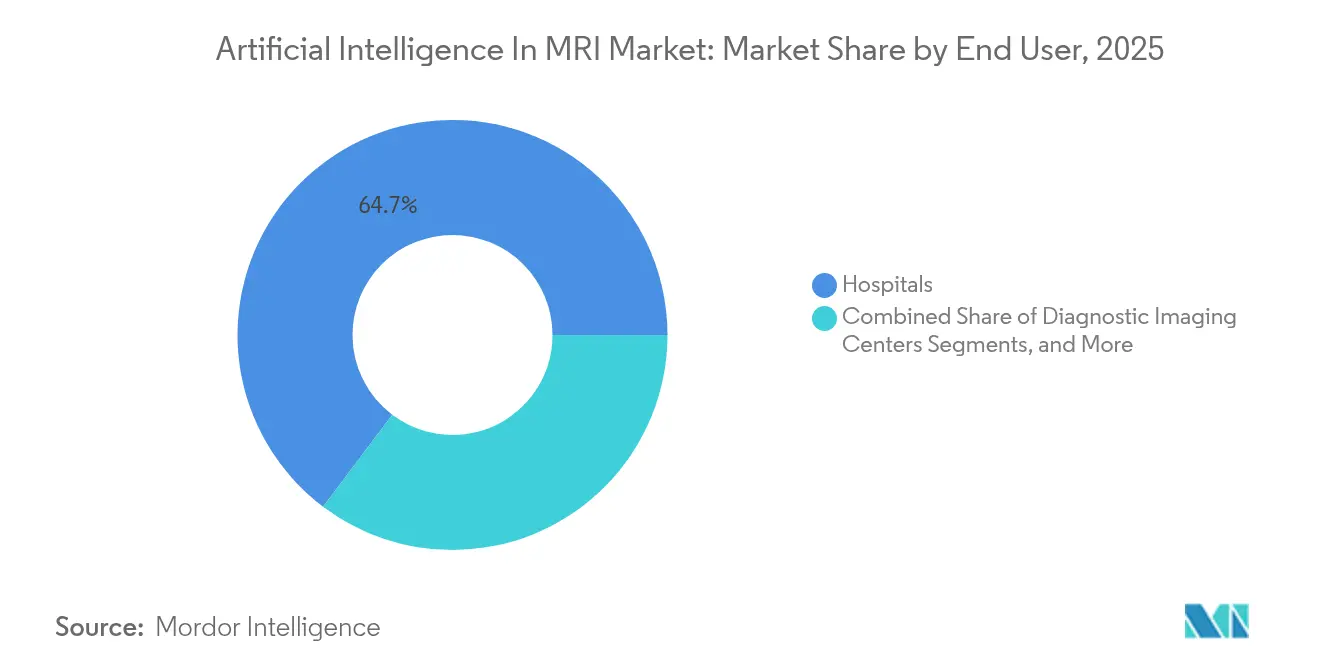

- Par utilisateur final, les hôpitaux contrôlaient 64,72 % de la taille du marché de l'intelligence artificielle (IA) dans l'IRM en 2025, mais les centres d'imagerie diagnostique affichent le TCAC le plus élevé à 20,8 % jusqu'en 2031.

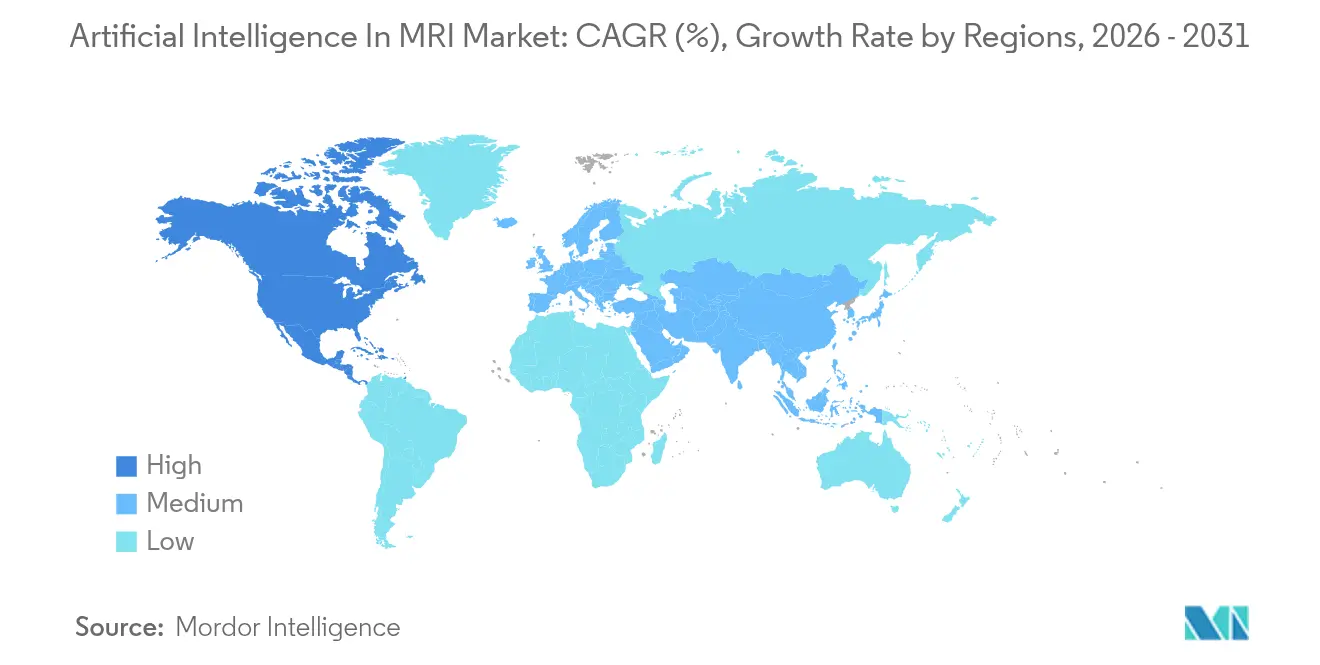

- Par géographie, l'Amérique du Nord commandait 45,28 % de la part de marché de l'intelligence artificielle (IA) dans l'IRM en 2025 ; l'Asie-Pacifique se développe à un TCAC de 21,43 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'intelligence artificielle (IA) dans l'IRM

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Passage du remboursement vers les paiements complémentaires pour les nouvelles technologies | +3.2% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Intégration des ensembles de données multi-omiques | +2.8% | Pôles de recherche mondiaux | Long terme (≥ 4 ans) |

| Adoption de l'IRM portable à bas champ | +2.1% | Cœur de l'APAC, débordement vers le MEA | Moyen terme (2-4 ans) |

| Places de marché d'IA neutres vis-à-vis des fournisseurs | +1.9% | Mondial | Court terme (≤ 2 ans) |

| Migration d'entreprise vers le PACS cloud | +2.4% | Amérique du Nord et UE, expansion vers l'APAC | Court terme (≤ 2 ans) |

| Programmes nationaux de dépistage du cancer par IA | +1.8% | UE et APAC, Amérique du Nord sélective | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Passage du remboursement vers les paiements complémentaires pour les nouvelles technologies

L'extension par Medicare des paiements complémentaires pour les nouvelles technologies (NTAP) afin de couvrir les outils d'IRM par IA autorisés par la FDA transforme l'IA d'une dépense discrétionnaire en un service remboursable [1]Centers for Medicare & Medicaid Services, "Site officiel du CMS," Centers for Medicare & Medicaid Services, cms.gov. Les systèmes récupèrent désormais les coûts des algorithmes par scan, créant des revenus prévisibles qui accélèrent les déploiements en entreprise. Les assureurs privés suivent généralement Medicare dans un délai de 12 à 18 mois, élargissant le bassin de paiement. Les fournisseurs répondant aux critères NTAP signalent des cycles de vente plus rapides et des taux de renouvellement plus élevés. Le changement de politique bénéficie particulièrement aux algorithmes qui améliorent la précision diagnostique, tels que les outils de triage des AVC qui documentent désormais des taux de détection des lésions supérieurs de 21 %.

L'intégration multi-omique favorise la convergence vers la médecine de précision

Les plateformes d'IA qui fusionnent la radiomique IRM avec des données génomiques et protéomiques atteignent une précision de 86,05 % dans la classification de la schizophrénie et surpassent les modèles basés uniquement sur l'imagerie dans la prédiction de la réponse thérapeutique [2]Université Cornell, "Archive de prépublications arXiv," arXiv, arxiv.org. Les centres d'oncologie déploient de telles solutions pour personnaliser les schémas thérapeutiques, réduisant les prescriptions par essais et erreurs. Les cadres de gouvernance des données et les vocabulaires standardisés sont essentiels pour gérer les entrées cross-modales, augmentant la demande de middleware d'IA. Des consortiums de recherche aux États-Unis, au Japon et en Allemagne mutualisent des ensembles de données multi-omiques dé-identifiées pour affiner les modèles prédictifs. À mesure que les protocoles mûrissent, l'IA multi-omique devrait migrer des hôpitaux phares vers les réseaux d'imagerie communautaires.

Les avancées de l'IRM portable à bas champ élargissent l'accès

Les scanners portables de 0,064 Tesla équipés de GPU en périphérie réalisent désormais une imagerie cérébrale au chevet du patient en 15 minutes à un tiers du coût des systèmes conventionnels. Les algorithmes de réduction du bruit et de super-résolution basés sur l'IA comblent l'écart de qualité d'image, permettant leur utilisation dans les salles d'urgence et les cliniques rurales. Les gouvernements indien et indonésien subventionnent les unités à bas champ pour améliorer la prise en charge des AVC et des traumatismes. Les fournisseurs signalent une hausse de 38 % des bons de commande liés aux kits d'intervention en cas de catastrophe. La tendance à la portabilité cultive également de nouveaux ensembles de données qui améliorent la robustesse des algorithmes à différentes intensités de champ.

Les places de marché neutres vis-à-vis des fournisseurs accélèrent l'adoption des algorithmes

Les services d'imagerie s'approvisionnent de plus en plus en algorithmes auprès de boutiques neutres vis-à-vis des fournisseurs qui s'intègrent via les profils de résultats d'IA du supplément DICOM 219. Les hôpitaux sélectionnent les meilleurs outils indépendamment de la marque du scanner, réduisant la dépendance et stimulant la concurrence entre algorithmes. L'utilisation des places de marché a triplé depuis 2023 parmi les systèmes de santé américains de taille moyenne. La tarification par abonnement ou par scan abaisse les barrières à l'entrée pour les sites plus petits. Les normes d'interopérabilité limitent l'effort d'intégration à une moyenne de quatre jours-homme informatiques par algorithme, soit la moitié de la norme d'avant les places de marché.

Migration d'entreprise vers le PACS cloud

L'adoption du PACS cloud réduit les dépenses de renouvellement du matériel local de 30 % tout en offrant l'élasticité nécessaire à l'inférence IA à la demande. Les mises à jour des algorithmes en temps réel arrivent sans interruption pour l'application de correctifs logiciels, et les pools de lecture inter-sites améliorent la productivité des radiologues de 18 %. Les fournisseurs regroupent des services de cybersécurité pour gérer les exigences HIPAA et RGPD. Les premiers adoptants aux États-Unis signalent 25 % moins d'interruptions de flux de travail par rapport aux pipelines d'IA sur site. La scalabilité du modèle attire les réseaux disposant de dizaines de sites d'imagerie qui géraient auparavant des archives cloisonnées.

Les programmes nationaux de dépistage standardisent l'IA

Les programmes européens de dépistage du cancer du sein et de la prostate exigent désormais des pistes d'audit IA et des métriques de qualité, créant de grands ensembles de données de validation qui alimentent l'amélioration continue des algorithmes [3]Société européenne de radiologie, "Journal European Radiology," European Radiology, european-radiology.org. Les gouvernements d'Asie-Pacifique pilotent le dépistage du cancer du foie par IRM en utilisant la classification des lésions par IA pour faire face à la prévalence de l'hépatite. Des seuils de performance standardisés accélèrent les approbations d'algorithmes transfrontaliers. Les ensembles de données publics produits par ces programmes aident les fournisseurs à réduire le temps de développement jusqu'à six mois, abaissant les coûts de R&D.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Propriété fragmentée des données d'image | -2.1% | Mondial, aigu en Amérique du Nord | Moyen terme (2-4 ans) |

| Pénurie d'ensembles de données annotés à 7 Tesla | -1.3% | Centres de recherche dans le monde entier | Long terme (≥ 4 ans) |

| Coûts de cybersécurité et de conformité aux données de santé personnelles | -1.8% | Mondial, strict dans l'UE et en Amérique du Nord | Court terme (≤ 2 ans) |

| Opacité de l'explicabilité des modèles | -1.6% | Mondial, focus réglementaire de l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La propriété fragmentée des données d'image entrave la généralisabilité des algorithmes

Les images médicales restent enfermées dans des silos propres à chaque système de santé, limitant l'accès à des ensembles de données diversifiés nécessaires à un entraînement robuste de l'IA [4]Centre national d'information sur la biotechnologie, "Page d'accueil de PubMed Central," Instituts nationaux de la santé, ncbi.nlm.nih.gov. Les modèles pour les maladies rares souffrent le plus en raison des faibles volumes de cas. Les récentes fusions hospitalières aggravent la taille des silos sans améliorer le partage. L'apprentissage fédéré peut entraîner des modèles sur plusieurs sites sans déplacer les données, mais les fortes exigences de calcul et la latence réseau ralentissent l'adoption. Les associations industrielles rédigent des chartes d'interopérabilité, mais les obstacles juridiques liés à l'utilisation secondaire des données persistent.

Pénurie d'ensembles de données annotés à 7 Tesla

L'IRM à ultra-haut champ offre une résolution spatiale exceptionnelle, mais est installée principalement dans des centres de recherche qui manquent de volumes cliniques. En 2025, moins de 140 scanners dans le monde collectent des études de patients annotées adaptées à l'IA. Les fournisseurs ne peuvent pas justifier des modèles commerciaux à grande échelle sans données, retardant les algorithmes pour l'épilepsie, la pathologie microvasculaire et l'évaluation ultra-fine du cartilage. Les subventions de recherche incluent désormais des budgets d'annotation dédiés, mais la maturité des ensembles de données reste une tâche pluriannuelle.

Coûts de cybersécurité et de conformité aux données de santé personnelles

Les pipelines d'IA cloud doivent satisfaire aux règles HIPAA, RGPD et de confidentialité régionales qui ajoutent des surcharges de chiffrement, d'audit et de contrôle d'accès. Les dépenses de conformité peuvent atteindre 0,12 USD par image, pesant sur les marges des entreprises de téléradiologie à fort volume. Les incidents de rançongiciels dans les hôpitaux américains en 2024 ont accru la prudence, prolongeant les délais d'approbation des achats. Les fournisseurs répondent avec des architectures à confiance zéro et un chiffrement AES-256, mais les primes d'assurance responsabilité continuent d'augmenter.

L'opacité de l'explicabilité des modèles fait peser des risques de responsabilité clinique

Les systèmes d'apprentissage profond en boîte noire exposent les hôpitaux à des poursuites pour faute professionnelle lorsque les cliniciens ne peuvent pas justifier les recommandations de l'IA. Les régulateurs de l'UE exigent désormais une surveillance post-commercialisation des métriques d'interprétabilité. Les radiologues préfèrent les fonctionnalités de carte de saillance ou d'explication contrefactuelle, mais leur mise en œuvre est inégale. Cette contrainte ralentit les décisions d'achat, en particulier pour les indications à haut risque comme l'ischémie cardiaque où les faux négatifs ont de graves conséquences.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application clinique : dominance de la neurologie avec une dynamique en oncologie

La neurologie détenait 28,04 % du marché de l'IA dans l'IRM en 2025 grâce à des algorithmes matures pour le triage des AVC, la charge lésionnelle dans la sclérose en plaques et le suivi des maladies neurodégénératives. Le TCAC de 21,05 % de l'oncologie est en passe de réduire l'écart à mesure que les modèles radiogénomiques améliorent la précision de la stratification thérapeutique. Les outils cardiovasculaires automatisent la mesure de la fraction d'éjection avec une variance de ±3 %. L'imagerie musculo-squelettique utilise l'IA pour évaluer la dégénérescence du cartilage, tandis que les algorithmes prostatiques atteignent une sensibilité de 97,9 % pour les cancers cliniquement significatifs. La taille du marché de l'IA dans l'IRM pour l'oncologie devrait atteindre 1,32 milliard USD d'ici 2031 au niveau du segment, soulignant le potentiel de croissance.

Les fournisseurs en neurologie se concentrent sur le triage des AVC aigus et la quantification longitudinale de l'atrophie cérébrale, toutes deux remboursées dans le cadre du NTAP. Les développeurs en oncologie intègrent l'IRM au séquençage de nouvelle génération pour guider les choix d'immunothérapie. L'IA cardiovasculaire connaît une utilisation plus large à mesure que les protocoles de perfusion myocardique obtiennent une couverture des assureurs. Les modèles musculo-squelettiques trouvent des acheteurs parmi les cliniques de médecine sportive cherchant des décisions au point de blessure. L'imagerie prostatique bénéficie de programmes de surveillance active qui favorisent le suivi non invasif. Les applications fœtales et néonatales restent naissantes mais attirent des subventions ciblant la réduction de la morbidité infantile.

Par solution : suprématie des logiciels avec une montée en puissance des services

Les logiciels ont capté 64,12 % de la part de marché de l'IA dans l'IRM en 2025, reflétant un déploiement simple via des plugins PACS et des visionneuses en client léger. La taille du marché de l'IA dans l'IRM pour les services connaît la croissance la plus rapide, soutenue par un TCAC de 20,31 % lié au conseil en implémentation et à la recalibration des algorithmes. Le matériel contribue à des revenus plus modestes mais est essentiel à l'inférence en périphérie. Les reconstructions par super-résolution s'exécutent sur des GPU intégrés dans les scanners, favorisant une latence inférieure à la seconde.

Les hôpitaux signent de plus en plus des contrats de services gérés pluriannuels qui regroupent les mises à jour des algorithmes, les garanties de disponibilité et des scientifiques cliniques disponibles sur appel. Les prestataires de services surveillent la dérive des modèles et les réentraînent trimestriellement en utilisant des données locales. Les fabricants de matériel lancent des cartes accélératrices optimisées pour le calcul en précision mixte afin de réduire la consommation d'énergie de 35 %. L'interaction entre logiciels, matériel et services crée des flux de revenus récurrents qui stabilisent les flux de trésorerie des fournisseurs.

Par technologie : l'apprentissage profond en tête, le traitement du langage naturel s'accélère

L'apprentissage profond représentait 32,35 % de la taille du marché de l'IA dans l'IRM en 2025 grâce à des réseaux convolutifs et basés sur les transformeurs qui segmentent les tissus et quantifient les lésions. Le traitement du langage naturel affiche un TCAC de 20,86 % à mesure que les services de radiologie automatisent la génération de rapports et exploitent les textes non structurés pour la conformité au suivi. L'apprentissage automatique classique conserve sa valeur dans les contextes à petits ensembles de données, tandis que les pipelines de vision par ordinateur assurent la normalisation des images et la suppression des artefacts.

La reconnaissance vocale intégrée au traitement du langage naturel permet un retour en temps réel sur la dictée qui signale les incohérences. L'apprentissage fédéré gagne du terrain dans la recherche multi-sites, utilisant l'agrégation sécurisée pour entraîner des modèles communs sans copier les données. Les fournisseurs combinent les techniques, intégrant les sorties du traitement du langage naturel dans des réseaux basés sur l'image pour créer des profils patients holistiques.

Par type de déploiement : échelle cloud avec agilité hybride

Les modèles cloud détenaient 60,55 % de la taille du marché de l'IA dans l'IRM en 2025 et réduisent le coût total de possession pour les réseaux multi-sites de 28 %. Les configurations hybrides croissent à un TCAC de 22,02 % à mesure que les établissements conservent les données de santé personnelles sur site tout en exploitant les GPU cloud pour les tâches d'entraînement intensives. Les dispositifs en périphérie prennent en charge l'inférence à faible latence dans les salles de traumatologie.

Les régions soumises à des lois strictes sur la souveraineté des données, comme l'Allemagne et l'Arabie saoudite, adoptent des piles hybrides qui chiffrent les données localement et ne transmettent que les cartes de caractéristiques. Les fournisseurs cloud courtisent les hôpitaux avec des certifications HITRUST et ISO 27001. Le déploiement sur site conserve un attrait de niche pour les sites à bande passante limitée ou soumis à des protocoles de sécurité militaires.

Par architecture de système IRM : dominance des systèmes à tunnel fermé, essor des systèmes portables

Les systèmes à tunnel fermé dominaient (60,88 %) en raison de leurs champs homogènes et de leurs ensembles de données d'entraînement IA robustes. Les systèmes ouverts servent les cas bariatriques et interventionnels, tandis que les scanners portables connaissent la croissance unitaire la plus rapide. L'IA améliore la clarté des images portables grâce à une reconstruction informée par la physique, permettant le triage des AVC au chevet du patient.

Les ONG de santé déploient des camions mobiles équipés d'IRM portable améliorée par IA dans les zones de conflit et les zones sinistrées. Les fournisseurs de systèmes à tunnel fermé ajoutent des fonctionnalités d'expérience ambiante pour contrer la claustrophobie des patients, en utilisant l'IA pour prédire les mouvements et la sélection de séquences adaptatives. Les salles interventionnelles intègrent l'IRM ouverte avec un guidage robotique alimenté par la segmentation en temps réel.

Par intensité de champ IRM : stabilité du champ moyen, innovation à ultra-haut champ

Les systèmes à champ moyen de 1,5 T ancrent l'imagerie de routine et donc le volume des algorithmes IA. Les scanners à haut champ de 3 T gagnent des parts en neuro-oncologie où les gains de contraste-bruit améliorent la détection. Les unités portables à bas champ exploitent l'IA pour élever le rapport signal-bruit à des niveaux diagnostiques, élargissant l'accès. L'ultra-haut champ à 7 T reste axé sur la recherche ; les données limitées contraignent les offres commerciales d'IA.

L'intérêt pour les modèles à intensité de champ adaptative qui harmonisent les images entre les scanners est croissant. Les fournisseurs explorent la génération d'images synthétiques à 3 T à partir d'entrées à 1,5 T, réduisant les examens répétés. Le projet Iseult à 11,7 T fait progresser la recherche à ultra-haut champ, créant des opportunités pour les études IA sur la microstructure.

Par utilisateur final : échelle hospitalière avec croissance des centres d'imagerie

Les hôpitaux commandent 64,72 % de la part de marché, tirant parti des licences IA dans l'IRM groupées négociées lors des mises à niveau de flotte. Les centres d'imagerie diagnostique affichent un TCAC de 20,8 % car les conseils de gouvernance plus petits raccourcissent les cycles de décision. Les cliniques spécialisées déploient des modèles spécifiques à des tâches, tels que des outils de mesure du cartilage dans les cabinets d'orthopédie. Les instituts académiques restent des incubateurs d'algorithmes, publiant des études de validation qui stimulent l'adoption commerciale.

Les chaînes de centres d'imagerie commercialisent les examens accélérés par IA comme des services premium, améliorant l'acquisition de patients. Les réseaux hospitaliers intègrent les sorties IA dans les dossiers médicaux électroniques pour déclencher des parcours de soins qui réduisent les réadmissions. Les centres de chirurgie ambulatoire pilotent le guidage IRM peropératoire alimenté par la segmentation en temps réel.

Par modèle commercial : essor des abonnements

Les licences perpétuelles représentent encore la plus grande part des revenus, mais les abonnements à l'IA en tant que service affichent une croissance à deux chiffres à mesure que les acheteurs privilégient les dépenses d'exploitation. Les plans de paiement par scan séduisent les petits centres à volume imprévisible. Les fournisseurs garantissent une disponibilité des algorithmes de 99,5 % et fournissent des tableaux de bord de performance trimestriels.

Les contrats-cadres regroupent plusieurs algorithmes sous des frais mensuels fixes, alignant les coûts sur les schémas d'utilisation. Des pilotes de tarification basée sur les résultats lient les paiements à la réduction des taux de réadmission ou à la réduction des temps de scan. Des API standardisées facilitent les coûts de changement de fournisseur, mettant l'accent sur la performance du fournisseur plutôt que sur la dépendance.

Analyse géographique

L'Amérique du Nord a dominé le marché de l'IA dans l'IRM avec une part de 45,28 % en 2025, soutenue par plus de 1 000 algorithmes d'imagerie autorisés par la FDA et un remboursement NTAP favorable. Le financement par capital-risque a dépassé 1,2 milliard USD pour les start-ups d'IA axées sur l'IRM entre 2023 et 2025, permettant des pilotes cliniques rapides. De grands réseaux tels que Sutter Health ont déployé l'IA cloud dans 27 hôpitaux, réduisant les temps de lecture des IRM cérébrales de 22 %. Les alliances académiques au Canada exploitent les grilles de calcul nationales pour l'apprentissage fédéré, faisant progresser les modèles d'AVC inter-provinces.

L'Asie-Pacifique enregistre le TCAC le plus rapide à 21,43 %, portée par les investissements du secteur public et de grands ensembles de données patients. Le régulateur chinois a approuvé 59 dispositifs d'IA via des voies de classe III d'ici mi-2024, démontrant une grande confiance envers les fournisseurs d'IA locaux. Le Japon finance l'IA pour compenser les pénuries de radiologues liées au vieillissement de la main-d'œuvre. L'infrastructure 5G de la Corée du Sud sous-tend des déploiements axés sur le cloud qui diffusent des données brutes de l'espace k pour une reconstruction hors site. L'Australie pilote des unités d'IRM-IA portables dans des communautés autochtones éloignées.

L'Europe maintient une croissance régulière aidée par la loi européenne sur l'IA, qui classe l'IA des dispositifs médicaux comme à haut risque et impose des systèmes de gestion de la qualité. La société nationale de radiologie allemande publie des fiches d'évaluation IA pour la transparence des algorithmes, renforçant la confiance des cliniciens. Le laboratoire d'IA du NHS du Royaume-Uni parraine des essais qui intègrent directement les sorties IA de l'IRM dans les tableaux de bord des parcours de soins. Les ministères de la santé du Moyen-Orient investissent dans l'IA pour réduire le tourisme médical sortant, tandis que le Chili et le Brésil utilisent des partenariats public-privé pour moderniser les parcs d'imagerie.

Paysage concurrentiel

L'intensité concurrentielle est modérée, menée par Siemens Healthineers, Philips et GE HealthCare, qui gèrent collectivement plus de 60 % des installations de scanners IRM dans le monde. Siemens a adopté le cadre MONAI Deploy de NVIDIA pour accélérer la certification des algorithmes tiers dans son environnement OpenRecon. Philips collabore avec NVIDIA pour co-développer un modèle IRM fondamental qui réduit les temps de scan de 25 %. GE HealthCare a conclu des accords pluriannuels avec St. Luke's University Health Network d'une valeur de 30 millions USD pour des suites IRM dotées d'IA qui réduisent les créneaux d'examen de 45 à 10 minutes.

Les fournisseurs spécialisés ciblent des flux de travail de niche. Le système de reconstruction SwiftMR d'AIRS Medical obtient le marquage CE et se déploie dans 11 pays de l'UE. Le moteur Smart Protocols de Cerebriu automatise la planification des séquences, économisant trois minutes par étude. Mediaire rapporte une pénétration de marché de 24 % en Allemagne pour son outil de volumétrie cérébrale, proposant des variantes cloud ou sur site. Des start-ups comme DeepSpin appliquent l'optimisation topologique générative pour un matériel IRM compact, promettant des réductions de coûts de 50 %.

La stratégie concurrentielle est centrée sur la construction d'écosystèmes plutôt que sur le prix. Les multinationales ouvrent des boutiques d'algorithmes pour attirer des communautés de développeurs. Les dépôts de brevets augmentent, Siemens détenant 450 brevets actifs en imagerie IA, Philips 395 et GE HealthCare 370. Les partenariats avec des centres académiques sécurisent des ensembles de données d'entraînement dans le cadre d'accords d'utilisation des données conformes. Les certifications de cybersécurité et les boîtes à outils d'explicabilité deviennent des facteurs de différenciation lors des appels d'offres.

Leaders du secteur de l'intelligence artificielle (IA) dans l'IRM

Koninklijke Philips N.V.

Siemens Healthineers AG

IBM Corporation

Microsoft Corp (Nuance Communications Inc.)

Perimeter Medical Imaging AI

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Aiatella a levé 2 millions d'euros pour développer sa plateforme de mesure vasculaire multi-modale couvrant l'IRM, le scanner et l'échographie.

- Mai 2025 : Philips s'est associé à NVIDIA pour construire un modèle fondamental d'IA qui réduit les temps de scan IRM et automatise la planification sans intervention manuelle.

- Avril 2025 : St. Luke's University Health Network a investi plus de 30 millions USD dans la technologie IRM dotée d'IA de GE HealthCare avec des fonctionnalités de radiothérapie intelligente.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de l'intelligence artificielle dans l'IRM comme le chiffre d'affaires mondial généré par les logiciels, les plateformes de modèle en tant que service et les outils de flux de travail basés sur l'IA qui améliorent l'acquisition d'images, la reconstruction, le triage ou l'analyse quantitative exclusivement sur des images par résonance magnétique utilisées dans les soins cliniques humains.

Les exclusions du périmètre comprennent les solutions appliquées au scanner, à la radiographie, à l'échographie, à l'IRM à usage exclusivement recherche, ainsi que tout chiffre d'affaires lié au matériel, qui sont hors du cadre de cette évaluation.

Aperçu de la segmentation

- Par application clinique (valeur, USD)

- Musculo-squelettique

- Oncologie

- Foie

- Cardiovasculaire

- Neurologie

- Prostate

- Fœtal et néonatal

- Autres applications

- Par solution

- Logiciels

- Services

- Matériel (GPU en périphérie et accélérateurs)

- Par technologie

- Apprentissage profond

- Apprentissage automatique (non profond)

- Vision par ordinateur

- Traitement du langage naturel

- Reconnaissance vocale

- Apprentissage fédéré

- Autres technologies d'IA émergentes

- Par type de déploiement

- Sur site

- Basé sur le cloud

- Hybride

- Par utilisateur final

- Hôpitaux

- Centres d'imagerie diagnostique

- Cliniques spécialisées

- Centres de chirurgie ambulatoire

- Instituts de recherche et académiques

- Par intensité de champ IRM

- Bas champ (<1,5 T)

- Champ moyen (1,5 T)

- Haut champ (3 T)

- Ultra-haut champ (7 T +)

- Par architecture de système IRM

- Tunnel fermé

- IRM ouverte

- IRM portable / au point de soins

- Par modèle commercial

- Licence / perpétuelle

- Abonnement (logiciel en tant que service)

- Paiement par scan

- IA en tant que service

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient

- CCG

- Afrique du Sud

- Reste du Moyen-Orient

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des radiologues, des administrateurs PACS, des start-ups spécialisées en IA et des responsables des achats de grands hôpitaux en Amérique du Nord, en Europe et en Asie-Pacifique. Les échanges ont permis de clarifier les prix de vente moyens, les obstacles à l'adoption du cloud et les gains réels en temps d'examen, nous permettant de réconcilier les résultats documentaires et d'affiner les moteurs de croissance.

Recherche documentaire

Notre équipe analyse des ensembles de données ouverts tels que les autorisations de dispositifs IA FDA 510(k), les séries de dépenses de santé de l'OCDE, les volumes de procédures d'imagerie diagnostique d'Eurostat et les registres du cancer de l'OMS, puis intègre les analyses des associations professionnelles de radiologie telles que la RSNA et la Société Européenne de Radiologie. Les rapports annuels 10-K et les présentations aux investisseurs fournissent des références de pénétration, tandis que D&B Hoovers et Dow Jones Factiva fournissent des fourchettes de chiffre d'affaires pour le marché privé. Les tendances des familles de brevets issues de Questel permettent d'évaluer la maturité des algorithmes selon les séquences. Les sources mentionnées ici sont illustratives et non exhaustives.

Dimensionnement du marché et prévisions

Nous commençons par une reconstruction descendante du parc installé de scanners IRM et des volumes annuels d'examens par région, appliquons des taux de pénétration de l'IA vérifiés lors des entretiens, et multiplions par les ASP logiciels mixtes pour obtenir le chiffre d'affaires 2025. Les consolidations fournisseurs et les vérifications d'échantillons de contrats servent de contre-vérification ascendante, et tout écart supérieur à ±8 % déclenche une révision. Les principaux paramètres du modèle comprennent la densité de scanners par million d'habitants, le temps médian d'examen économisé grâce à l'IA, les codes de remboursement valorisant les études assistées par IA, les flux d'investissements en capital-risque et le nombre d'approbations d'algorithmes. Une régression multivariée sur ces facteurs sous-tend les prévisions 2025-2030, tandis que l'analyse de scénarios capture les chocs réglementaires ou de remboursement.

Cycle de validation des données et de mise à jour

Les résultats passent par un examen en trois couches : signalements automatiques des écarts, vérification par un analyste senior et validation par le responsable de la recherche. Les modèles sont actualisés annuellement ; des événements intermédiaires tels que des autorisations FDA majeures déclenchent des révisions rapides afin que les clients disposent de la vue la plus récente.

Pourquoi la référence de Mordor sur l'intelligence artificielle dans l'IRM bénéficie d'une confiance inégalée

Les valeurs de marché publiées divergent souvent parce que les entreprises retiennent des règles d'inclusion, des années de référence monétaire ou des fréquences de mise à jour différentes.

Les principaux facteurs d'écart dans ce domaine tiennent à la question de savoir si le chiffre d'affaires des algorithmes purs est isolé, à la manière dont les suites multi-modalités sont réparties et à la profondeur de la cartographie des procédures cliniques. L'étude de Mordor ne capture que les revenus des logiciels et services d'IA spécifiques à l'IRM et est mise à jour tous les douze mois, tandis que d'autres mélangent le matériel ou l'IA d'imagerie plus large et prolongent des grilles tarifaires plus anciennes.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,65 Md USD | Mordor Intelligence | Logiciels et services d'IA exclusivement IRM, ancrés sur les volumes d'examens |

| 6,17 Md USD | Consultancy régionale A | Regroupe les modules IA vendus avec le matériel IRM et les contrats de service |

| 7,12 Md USD | Association industrielle B | Agrège toutes les modalités d'IA en imagerie, extrapole à partir des financements en capital-risque sans filtres sur les volumes d'examens |

En résumé, parce que nous alignons étroitement le périmètre du marché sur l'utilisation clinique de l'IRM, validons chaque hypothèse par des entretiens avec des praticiens et triangulons les volumes avec des statistiques de procédures, la référence de Mordor offre aux décideurs un étalon équilibré et reproductible qui se situe entre les chiffres surestimés de l'imagerie totale et les estimations pondérées par le matériel.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'intelligence artificielle (IA) dans l'IRM ?

La taille du marché de l'intelligence artificielle (IA) dans l'IRM devrait atteindre 1,98 milliard USD en 2026 et croître à un TCAC de 20,04 % pour atteindre 4,94 milliards USD d'ici 2031.

Quelle région est en tête du marché de l'intelligence artificielle (IA) dans l'IRM ?

L'Amérique du Nord détient 45,28 % des revenus mondiaux en 2025, soutenue par des voies FDA claires et le remboursement NTAP.

Qui sont les acteurs clés du marché de l'intelligence artificielle dans l'IRM ?

Koninklijke Philips N.V., Siemens Healthineers AG, IBM Corporation, Microsoft Corp (Nuance Communications Inc.) et Perimeter Medical Imaging AI sont les principales entreprises opérant sur le marché de l'intelligence artificielle dans l'IRM.

Quelle est la région à la croissance la plus rapide sur le marché de l'intelligence artificielle dans l'IRM ?

L'Asie-Pacifique devrait croître au TCAC le plus élevé sur la période de prévision (2026-2031).

Dernière mise à jour de la page le: