Taille et part du marché des dispositifs à ultrasons en Argentine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

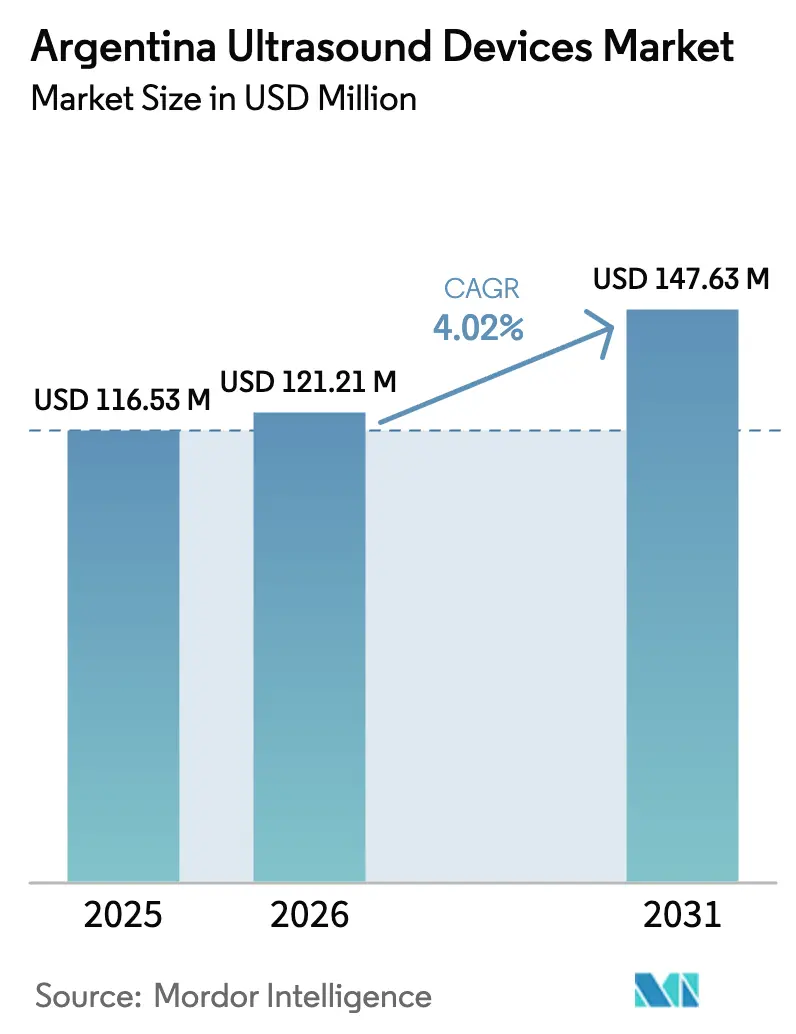

| Taille du marché de l'année de base (2025) | 116.53 Millions de dollars américains |

| Taille du Marché (2026) | 121.21 Millions de dollars américains |

| Taille du Marché (2031) | 147.63 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.02% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs à ultrasons en Argentine par Mordor Intelligence

La taille du marché des dispositifs à ultrasons en Argentine devrait passer de 116,53 millions USD en 2025 à 121,21 millions USD en 2026 et devrait atteindre 147,63 millions USD d'ici 2031 à un TCAC de 4,02 % sur la période 2026-2031.

La demande croissante de diagnostics en temps réel dans la gestion des maladies chroniques, le déploiement obligatoire des ordonnances électroniques à partir de janvier 2025, et un programme de modernisation du système de santé de 535 millions USD soutenu par la Banque mondiale constituent les principaux catalyseurs de croissance. L'offre reste toutefois dépendante des importations, exposant les parties prenantes à la volatilité des devises, même si les distributeurs locaux approfondissent leurs partenariats avec les fabricants multinationaux. L'intensification de la concurrence autour de l'automatisation des flux de travail par intelligence artificielle, des facteurs de forme portables et de la connectivité de télé-échographie remodèle la dynamique des prix et des achats dans les établissements publics et privés. Le vieillissement démographique à long terme et le virage du gouvernement vers les soins basés sur la valeur renforcent davantage la visibilité de la croissance à moyen terme.

Principaux enseignements du rapport

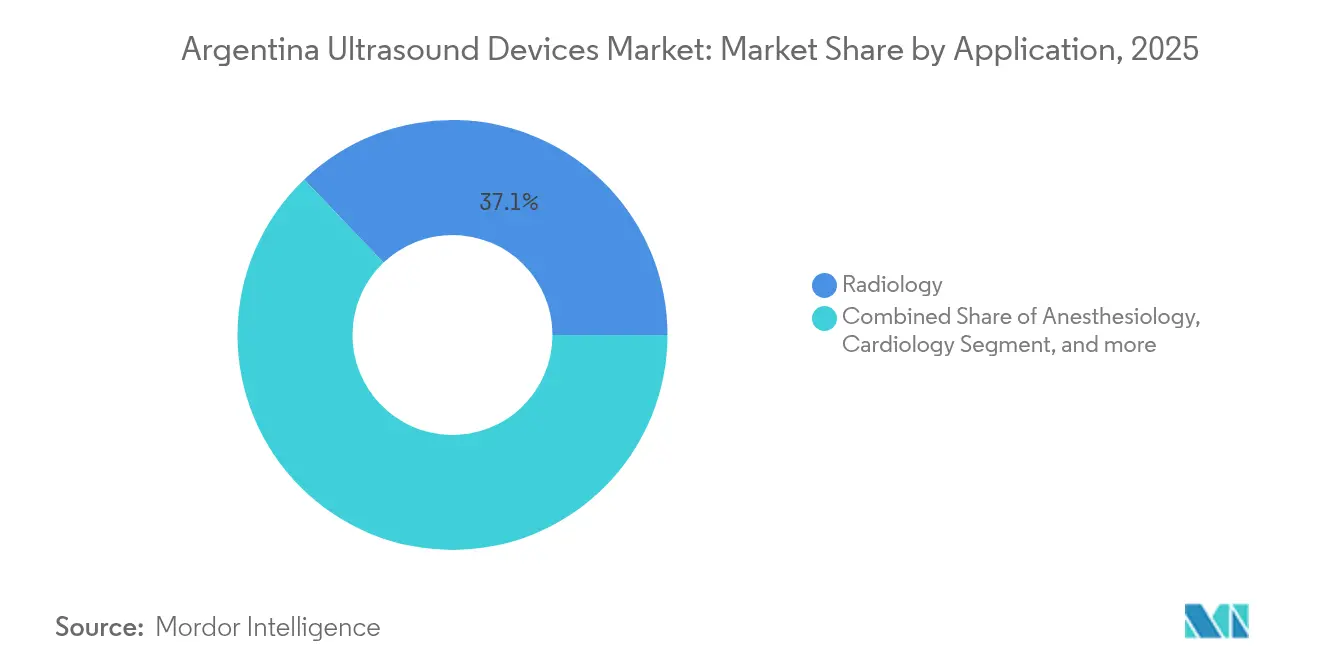

- Par application, la radiologie a dominé avec une part de revenus de 37,12 % en 2025, tandis que les soins intensifs devraient se développer à un TCAC de 6,18 % jusqu'en 2031.

- Par technologie, la technologie 3D et 4D a capturé 37,42 % de la part du marché des dispositifs à ultrasons en Argentine en 2025 ; les ultrasons focalisés de haute intensité devraient connaître la croissance la plus rapide avec un TCAC de 5,71 %.

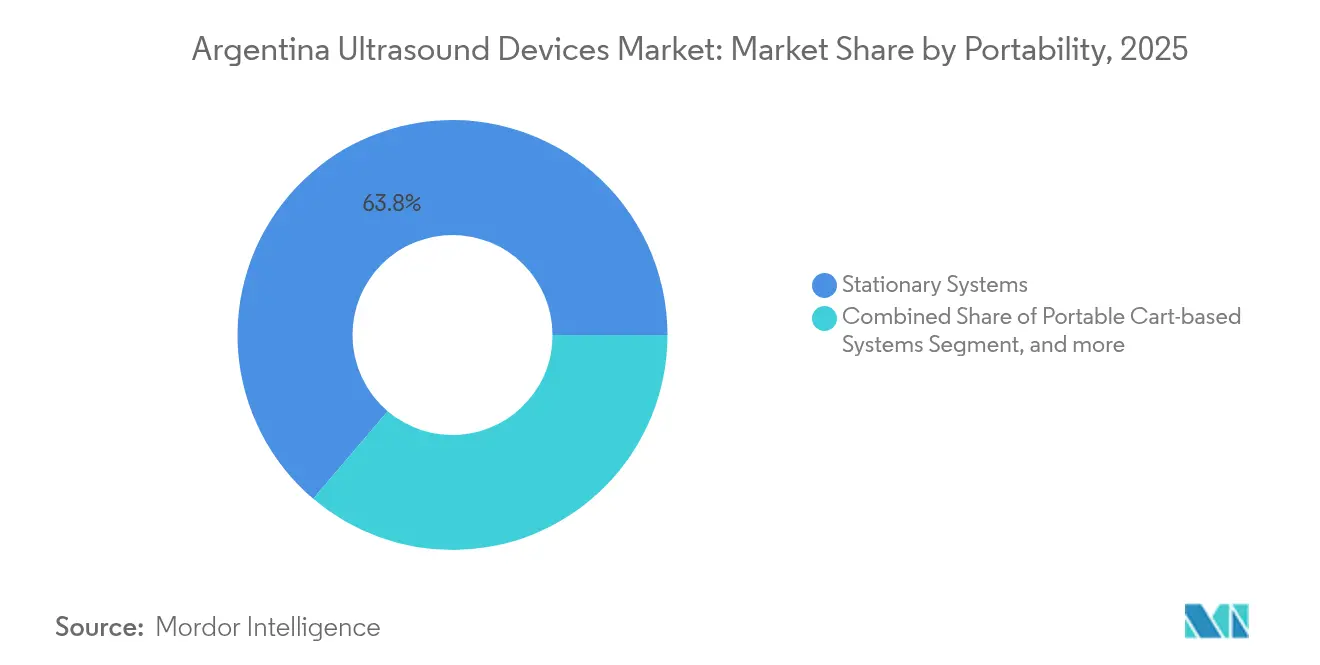

- Par portabilité, les systèmes fixes détenaient 63,78 % de la taille du marché des dispositifs à ultrasons en Argentine en 2025, tandis que les dispositifs portables/de poche devraient augmenter à un TCAC de 7,65 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux publics représentaient 42,68 % de la part d'utilisation en 2025, mais les environnements de soins à domicile sont en voie d'atteindre le TCAC le plus élevé de 7,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des dispositifs à ultrasons en Argentine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des maladies chroniques | +1.2% | National ; centres urbains | Long terme (≥ 4 ans) |

| Expansion de l'échographie au point de soins (POCUS) | +0.8% | Hôpitaux publics à l'échelle nationale | Moyen terme (2-4 ans) |

| Initiatives en matière de santé maternelle | +0.5% | Provinces mal desservies | Moyen terme (2-4 ans) |

| Automatisation des flux de travail par intelligence artificielle | +0.7% | Grandes zones métropolitaines | Court terme (≤ 2 ans) |

| Télé-échographie dans les régions éloignées | +0.4% | Patagonie rurale et nord | Long terme (≥ 4 ans) |

| Intégration dans les soins basés sur la valeur | +0.3% | Secteur privé | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies chroniques

Le vieillissement de la population et la recrudescence post-pandémique des maladies non transmissibles stimulent l'utilisation des examens cardiaques, vasculaires et musculo-squelettiques. La mortalité maternelle a atteint 7,4 pour 10 000 naissances en 2024, soulignant les besoins non satisfaits en imagerie prénatale. L'échographie assistée par intelligence artificielle réduit les durées d'examen, soutenant les cliniciens surchargés qui font face à des volumes de patients plus élevés. L'Allocation universelle pour enfant en Argentine, couvrant 4,37 millions de bénéficiaires, renforce la demande pédiatrique stable pour le suivi échographique de routine.[1]"Proyecto de Receta Electrónica," Argentina.gob.ar, argentina.gob.ar Ces facteurs soutiennent collectivement des cycles de remplacement d'équipements durables et de nouvelles installations dans les hôpitaux tertiaires.

Expansion de l'échographie au point de soins (POCUS) dans les urgences et les soins primaires

Les systèmes portables permettent des diagnostics au chevet du patient sans nécessiter de salles de radiologie dédiées. Des dispositifs tels que Butterfly iQ+, Clarius et Vscan Air affichent désormais des performances proches des appareils sur chariot, mais à une fraction du coût et fonctionnant depuis des smartphones. Les pénuries de main-d'œuvre — l'Organisation panaméricaine de la santé projette un déficit régional pouvant atteindre 2 millions de professionnels de santé d'ici 2030 — rendent le POCUS convivial indispensable, notamment pour les médecins généralistes dans les cliniques provinciales.[2]"Health Workforce in the Americas," Organisation panaméricaine de la santé, paho.org Les 29 facultés de médecine d'Argentine intègrent déjà la maîtrise de l'échographie dans leurs programmes, garantissant que les médecins entrants considèrent le POCUS comme une pratique standard.

Initiatives fédérales et provinciales en faveur de la santé maternelle

Les programmes financés par le Programme des Nations Unies pour le développement, d'une valeur de 671,3 millions USD pour la couverture sanitaire universelle et de 19,7 millions USD pour le soutien à la petite enfance, imposent un dépistage prénatal plus large dans les districts à faibles ressources. Les logiciels d'évaluation fœtale pilotés par intelligence artificielle peuvent réduire le temps de mesure de 2 minutes à 5 secondes par examen, augmentant le débit et la confiance diagnostique. Les délais d'enregistrement des dispositifs rationalisés par l'ANMAT, de 90 à 365 jours, accélèrent davantage la disponibilité des systèmes obstétricaux avancés.

Automatisation des flux de travail par intelligence artificielle dans les centres d'imagerie privés

Des partenariats tels que celui entre GE HealthCare et NVIDIA intègrent des protocoles d'acquisition autonomes qui réduisent les contraintes répétitives sur les échographistes et uniformisent la qualité des images. Des acquisitions comme l'achat de Sonio par Samsung Medison pour 92,4 millions USD soulignent la prime accordée aux algorithmes d'intelligence artificielle spécifiques au domaine. Les avantages financiers comprennent moins de demandes de remboursement rejetées et une meilleure précision des remboursements, des facteurs qui résonnent auprès des prestataires privés soucieux de leur trésorerie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Perturbations de la chaîne d'approvisionnement et dépendance aux importations | -0.9% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Pénurie d'échographistes qualifiés | -0.6% | Provinces rurales | Moyen terme (2-4 ans) |

| Financement fragmenté des soins de santé | -0.4% | Variabilité provinciale | Long terme (≥ 4 ans) |

| Lacunes infrastructurelles dans les zones éloignées | -0.3% | Patagonie et nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Perturbations de la chaîne d'approvisionnement et dépendance aux importations

Environ 80 % des appareils à ultrasons sont importés, exposant les acheteurs aux fluctuations des devises et aux retards de fret. Les pénuries mondiales de composants qui ont débuté en 2022 continuent d'affecter la disponibilité des sondes, tandis qu'une inflation domestique de 224 % en 2024 a comprimé les budgets hospitaliers.[3]"Argentina Country Report 2024," International Comparative Legal Guides, iclg.com Les alliances d'approvisionnement stratégique et l'entreposage local deviennent des tactiques essentielles d'atténuation des risques.

Pénurie d'échographistes qualifiés

Les goulots d'étranglement dans les programmes de résidence signifient que moins de la moitié des nouveaux diplômés en médecine obtiennent des places de formation en imagerie avancée, limitant le débit dans les hôpitaux provinciaux. L'acquisition assistée par intelligence artificielle et les mesures automatisées compensent en partie le déficit humain, mais ne peuvent pas remplacer entièrement l'expertise spécialisée, limitant la croissance des volumes dans les environnements à forte acuité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : les soins intensifs stimulent l'innovation

La radiologie a conservé sa position de leader avec 37,12 % de la part du marché des dispositifs à ultrasons en Argentine en 2025, soutenue par des flux de travail d'imagerie bien établis dans les grands hôpitaux urbains. Les soins intensifs, cependant, affichent le TCAC le plus élevé de 6,18 % à mesure que les médecins urgentistes adoptent l'échographie au chevet pour gérer l'instabilité hémodynamique et guider les interventions. La taille du marché des dispositifs à ultrasons en Argentine attribuée aux déploiements en soins intensifs devrait gagner davantage d'élan à mesure que les algorithmes d'intelligence artificielle quantifient les paramètres pulmonaires et cardiaques en quelques secondes, accélérant les décisions de triage. Les poches de croissance secondaires comprennent la cardiologie, la gynécologie/obstétrique et l'imagerie musculo-squelettique, chacune bénéficiant de progiciels spécialisés qui automatisent les mesures complexes et réduisent la variabilité inter-observateurs.

En gynécologie/obstétrique, les programmes prénataux financés par le gouvernement stimulent les installations de systèmes compatibles 3D dans les maternités provinciales, tandis que les cliniques privées s'empressent de proposer des examens de dépistage des anomalies fœtales augmentés par intelligence artificielle. La cardiologie tire parti du système Acuson Origin de Siemens, dont le moteur d'apprentissage profond capture plus de 5 000 points de données échocardiographiques par examen, minimisant les erreurs de saisie manuelle. Les sous-segments musculo-squelettiques et vasculaires gagnent en importance grâce aux améliorations de l'élastographie et du Doppler qui augmentent le rendement diagnostique sans exposition aux rayonnements.

Par technologie : l'intégration de l'intelligence artificielle accélère l'innovation

Les modalités 3D et 4D ont représenté 37,42 % de la part en 2025, reflétant l'appétit local pour l'imagerie volumétrique en obstétrique et en planification interventionnelle. Les ultrasons focalisés de haute intensité devraient dépasser les autres technologies avec un TCAC de 5,71 %, portés par les procédures non invasives en oncologie et en gestion de la douleur. La taille du marché des dispositifs à ultrasons en Argentine dérivée des ultrasons focalisés de haute intensité reste faible mais illustre un pivot vers des applications thérapeutiques qui réduisent les durées d'hospitalisation.

Sur toutes les plateformes, l'intelligence artificielle intégrée automatise désormais la segmentation, la quantification et le compte rendu. La fusion intelligente de Canon superpose des ensembles de données de tomodensitométrie et d'imagerie par résonance magnétique sur l'échographie en direct, facilitant le ciblage des lésions sans agents de contraste. L'échographie 2D perdure comme outil de travail économique pour les soins primaires, et le Doppler reste indispensable en cardiologie et en néphrologie. Les systèmes d'élastographie émergents fournissent des données quantitatives sur la rigidité des tissus, facilitant la détection précoce de la fibrose.

Par portabilité : la révolution des dispositifs portables transforme l'accès

Les consoles fixes dominent encore avec 63,78 % de part, appréciées pour leurs transducteurs haut de gamme et leur traitement avancé que les cas complexes exigent. Pourtant, les appareils portables sont les plus en progression avec un TCAC de 7,65 %, démocratisant l'imagerie dans les ambulances, les cliniques de terrain et les environnements à domicile. La taille du marché des dispositifs à ultrasons en Argentine attribuable aux appareils portables s'élargit à mesure que des dispositifs comme le Butterfly iQ3 intègrent la visualisation 3D et les flux de travail guidés par intelligence artificielle. Les systèmes sur chariot répondent aux besoins intermédiaires dans les blocs opératoires et les unités ambulatoires, équilibrant mobilité et performance.

Les évaluations comparatives montrent qu'aucun appareil portable ne surpasse ses concurrents dans toutes les applications ; au lieu de cela, les fournisseurs optimisent pour les cas d'usage cardiaque, superficiel ou abdominal. Le coaching par intelligence artificielle en temps réel atténue la variabilité des opérateurs, un facteur critique dans les déploiements ruraux où la formation formelle en échographie est rare.

Par utilisateur final : le leadership du secteur public face à l'innovation privée

Les hôpitaux publics ont capturé 42,68 % de la part du marché des dispositifs à ultrasons en Argentine en 2025, soutenus par les mandats de couverture universelle et le financement multilatéral qui protègent les budgets d'approvisionnement lors des turbulences économiques. Les centres de diagnostic et les hôpitaux privés adoptent de plus en plus des systèmes haut de gamme enrichis d'intelligence artificielle pour réduire les listes d'attente des patients et obtenir des remboursements plus élevés. La taille du marché des dispositifs à ultrasons en Argentine dans les environnements de soins à domicile croît le plus rapidement avec un TCAC de 7,12 %, portée par des plateformes de télé-échographie qui connectent les infirmières et les médecins généralistes avec des spécialistes distants en temps réel.

La fragmentation entre les payeurs publics, d'assurance sociale et privés complique les cycles d'approvisionnement, prolongeant souvent les approbations d'appels d'offres, mais créant également des opportunités de niche pour les fournisseurs capables de naviguer dans des négociations multi-parties prenantes. Les centres chirurgicaux ambulatoires constituent un canal émergent où les scanners portables facilitent les procédures mini-invasives, s'alignant sur les politiques de maîtrise des coûts.

Analyse géographique

L'adoption des ultrasons en Argentine est fortement concentrée à Buenos Aires et dans la région centrale, où réside 40 % de la population et où la densité de lits de soins intensifs atteint un pic de 2 567 unités. Ces pôles concentrent les ventes de plateformes haut de gamme et l'expertise spécialisée. Les disparités provinciales restent marquées ; les provinces septentrionales et patagoniques éloignées font face à des lacunes infrastructurelles qui ralentissent la diffusion de l'imagerie avancée. Les mandats d'ordonnances électroniques du gouvernement et les projets d'échange d'informations sanitaires devraient unifier les flux de données, réduisant ainsi les obstacles à l'intégration pour les dispositifs déployés sur le terrain.

Les investissements ciblés du Programme des Nations Unies pour le développement et de la Banque mondiale dépassant 700 millions USD, axés sur les programmes de santé maternelle et de couverture universelle et canalisant des fonds vers l'approvisionnement en appareils à ultrasons pour les hôpitaux provinciaux. L'harmonisation réglementaire du MERCOSUR facilite la logistique d'approvisionnement transfrontalière, mais la dévaluation monétaire et l'inflation continuent de perturber les cycles de planification. Les innovations en télé-échographie, s'appuyant sur un taux de pénétration d'internet de 87,2 %, contribuent à combler les écarts géographiques en permettant aux radiologues métropolitains de superviser les examens réalisés dans les cliniques communautaires.

La cartographie de l'équité sanitaire provinciale à l'aide d'analyses de recensement et géospatiales identifie les districts à haute vulnérabilité, guidant le déploiement d'appareils portables là où les salles d'imagerie statiques ne sont pas viables. Les provinces plus aisées comme Córdoba adoptent des consoles d'intelligence artificielle haut de gamme, tandis que les zones septentrionales privilégient des systèmes robustes fonctionnant sur batterie. Ces besoins divergents renforcent l'importance d'un portefeuille de produits à plusieurs niveaux pour les fournisseurs cherchant une couverture nationale.

Paysage concurrentiel

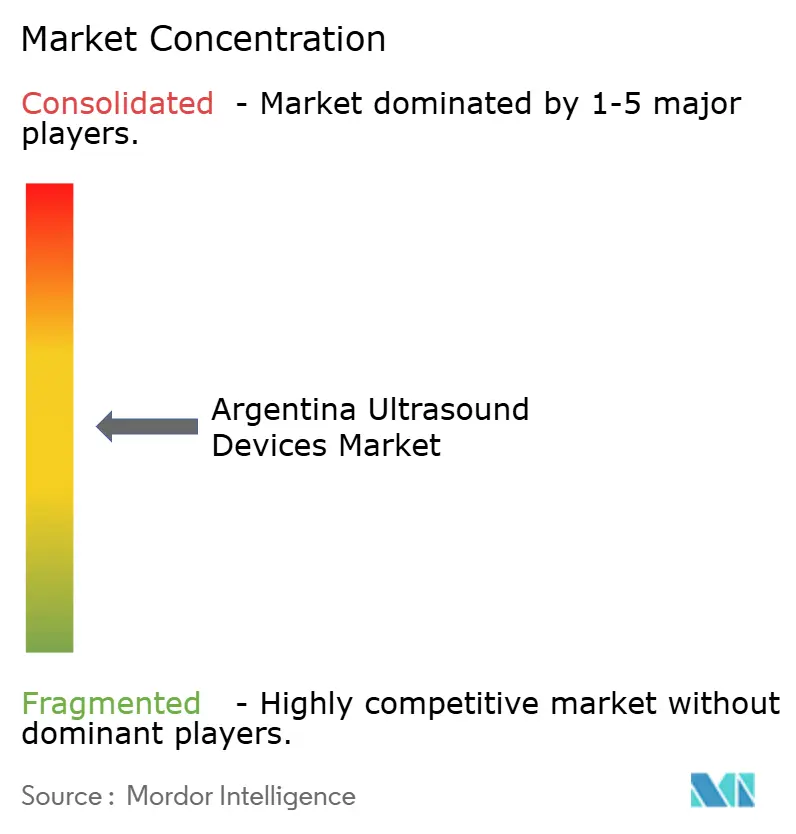

Le marché présente une concentration modérée : les grands acteurs mondiaux GE HealthCare, Siemens Healthineers et Philips dépassent collectivement 60 % de part, tandis que des perturbateurs agiles ciblent des niches inexploitées. Les acquisitions — l'achat de Sonio par Samsung Medison pour 92,4 millions USD et le rachat d'Intelligent Ultrasound par GE HealthCare pour 51 millions USD — soulignent une course stratégique aux compétences en intelligence artificielle. Les partenariats avec des leaders du cloud (par exemple, GE avec AWS) accélèrent le développement d'outils de compte rendu par intelligence artificielle générative qui promettent un délai de traitement clinique plus rapide.

La levée de fonds de 76 millions USD de Butterfly Network finance des sondes de nouvelle génération à base de puces destinées à abaisser les points d'entrée tarifaires et à élargir la pénétration des appareils portables. Canon et Olympus co-développent l'échographie endoscopique pour répondre à la demande interventionnelle et en gastroentérologie. Les distributeurs locaux renforcent les réseaux de service après-vente pour compenser les délais d'approvisionnement à l'importation, tandis que certains explorent des modèles d'assemblage conjoint pour se couvrir contre le risque de change.

La différenciation concurrentielle repose de plus en plus sur les indicateurs de flux de travail, la durée des examens, le compte rendu automatisé et le succès des remboursements plutôt que uniquement sur la résolution des images. Les fournisseurs démontrant des gains de productivité mesurables obtiennent des placements premium dans les hôpitaux privés aux budgets contraints. L'accès au marché rural, en revanche, récompense la rentabilité, la portabilité et les fonctionnalités de téléguidage.

Leaders du secteur des dispositifs à ultrasons en Argentine

GE Healthcare

Mindray Medical International Limited

Koninklijke Philips N.V.

Canon Medical Systems

Siemens Healthineers

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : GE HealthCare et NVIDIA ont annoncé une collaboration stratégique pour développer des technologies autonomes de radiographie et d'échographie, utilisant la plateforme Isaac for Healthcare de NVIDIA pour entraîner et tester des dispositifs autonomes dans des environnements virtuels. Ce partenariat vise à réduire la charge de travail des techniciens et des radiologues tout en améliorant la standardisation et l'efficacité de l'imagerie.

- Février 2025 : Butterfly Network a annoncé des plans pour lever 76 millions USD par le biais d'une offre publique d'actions, les fonds soutenant le développement de nouveaux produits et les besoins généraux de l'entreprise. La société a signalé une croissance de 50 % des revenus récurrents annuels et une augmentation des revenus de 35 % d'une année sur l'autre au quatrième trimestre 2024.

Périmètre du rapport sur le marché des dispositifs à ultrasons en Argentine

Selon le périmètre du rapport, un appareil à ultrasons diagnostique, également connu sous le nom d'échographie, est une technique d'imagerie qui utilise des ondes sonores à haute fréquence pour produire des images des différentes structures à l'intérieur du corps. Ils évaluent diverses affections rénales, hépatiques et autres affections abdominales. Ils sont également largement utilisés dans les maladies chroniques, notamment les maladies cardiaques, l'asthme, le cancer et le diabète. Par conséquent, ces dispositifs sont utilisés comme modalités d'imagerie diagnostique et thérapeutique et ont un large éventail d'applications dans le domaine médical. Le marché des dispositifs à ultrasons est segmenté par application (anesthésiologie, cardiologie, gynécologie/obstétrique, musculo-squelettique, radiologie, soins intensifs et autres applications), technologie (imagerie ultrasonore 2D, imagerie ultrasonore 3D et 4D, imagerie Doppler et ultrasons focalisés de haute intensité) et type (échographie fixe et échographie portable). Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Anesthésiologie |

| Cardiologie |

| Gynécologie / Obstétrique |

| Musculo-squelettique |

| Radiologie |

| Soins intensifs |

| Urologie |

| Vasculaire |

| Autres applications |

| Imagerie ultrasonore 2D |

| Imagerie ultrasonore 3D et 4D |

| Imagerie Doppler |

| Ultrasons focalisés de haute intensité |

| Autres technologies |

| Systèmes fixes |

| Systèmes portables sur chariot |

| Dispositifs portables / de poche |

| Hôpitaux publics |

| Hôpitaux et cliniques privés |

| Centres d'imagerie diagnostique |

| Centres chirurgicaux ambulatoires |

| Par application | Anesthésiologie |

| Cardiologie | |

| Gynécologie / Obstétrique | |

| Musculo-squelettique | |

| Radiologie | |

| Soins intensifs | |

| Urologie | |

| Vasculaire | |

| Autres applications | |

| Par technologie | Imagerie ultrasonore 2D |

| Imagerie ultrasonore 3D et 4D | |

| Imagerie Doppler | |

| Ultrasons focalisés de haute intensité | |

| Autres technologies | |

| Par portabilité | Systèmes fixes |

| Systèmes portables sur chariot | |

| Dispositifs portables / de poche | |

| Par utilisateur final | Hôpitaux publics |

| Hôpitaux et cliniques privés | |

| Centres d'imagerie diagnostique | |

| Centres chirurgicaux ambulatoires |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des dispositifs à ultrasons en Argentine en 2026 ?

Il est évalué à 121,21 millions USD en 2026 et devrait atteindre 147,63 millions USD d'ici 2031 à un TCAC de 4,02 % sur la période 2026-2031.

Quelle application connaît la croissance la plus rapide ?

L'échographie en soins intensifs affiche le TCAC le plus élevé de 6,18 % en raison d'une plus grande adoption au chevet dans les unités de soins intensifs et les services d'urgence.

Quel segment technologique génère les revenus actuels les plus élevés ?

Les systèmes 3D et 4D détiennent 37,42 % de part, reflétant la demande d'imagerie volumétrique en obstétrique et en planification chirurgicale.

Pourquoi les dispositifs portables sont-ils importants ?

Les sondes portables devraient croître à un TCAC de 7,65 % car elles élargissent l'accès dans les ambulances, les cliniques rurales et les environnements de soins à domicile.

Dans quelle mesure l'Argentine dépend-elle des importations pour les équipements à ultrasons ?

Les importations fournissent environ 80 % de la demande intérieure, exposant les acheteurs au risque de change et aux perturbations mondiales de l'approvisionnement.

Quelles provinces sont les cibles prioritaires pour les déploiements de télé-échographie ?

Les régions septentrionales éloignées et patagoniques avec un accès limité aux spécialistes sont les principales priorités pour les programmes d'échographie à distance.

Dernière mise à jour de la page le: