Taille et part du marché des équipements d'imagerie diagnostique en Argentine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

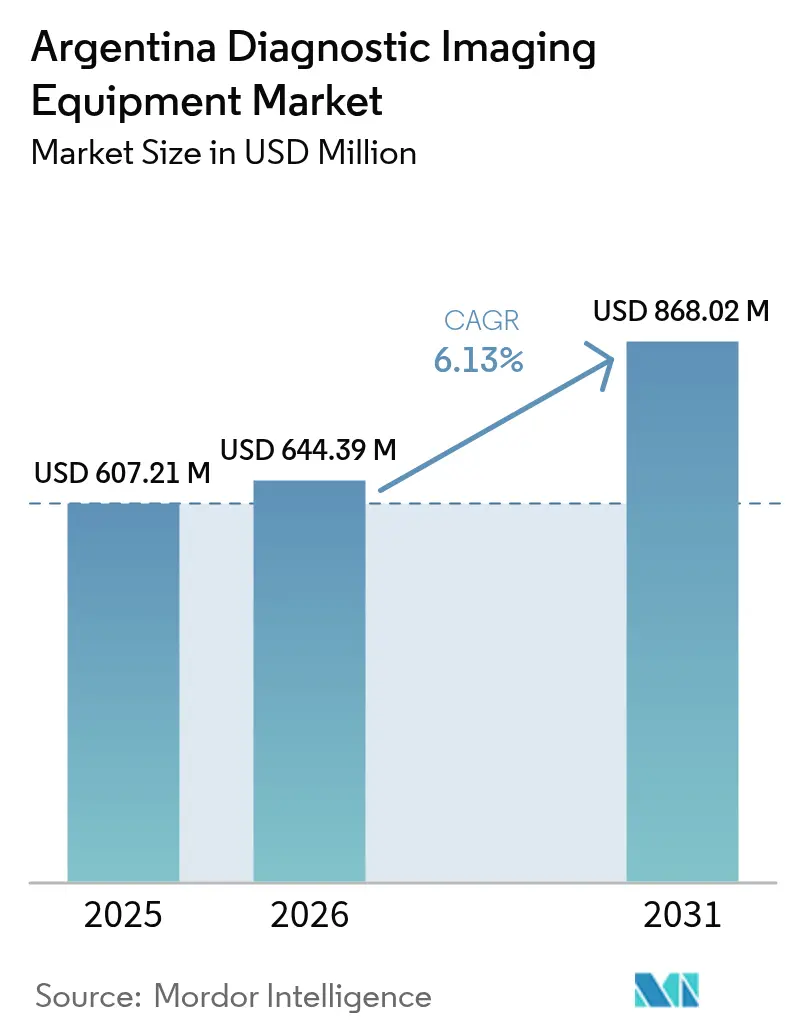

| Taille du marché de l'année de base (2025) | 607.21 Millions de dollars américains |

| Taille du Marché (2026) | 644.39 Millions de dollars américains |

| Taille du Marché (2031) | 868.02 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.13% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements d'imagerie diagnostique en Argentine par Mordor Intelligence

La taille du marché des équipements d'imagerie diagnostique en Argentine en 2026 est estimée à 644,39 millions USD, en progression par rapport à la valeur de 2025 de 607,21 millions USD, avec des projections pour 2031 indiquant 868,02 millions USD, croissant à un TCAC de 6,13 % sur la période 2026-2031. La croissance est portée par la modernisation technologique des prestataires privés pour fidéliser les patients de la classe moyenne urbaine, la prolifération des modalités dotées d'intelligence artificielle qui rationalisent le flux de travail des médecins, et une impulsion nationale visant à diagnostiquer plus tôt les maladies chroniques. La dépendance aux importations reste élevée, ce qui incite les fabricants à développer leurs réseaux de services locaux tandis que les décideurs maintiennent une procédure simplifiée d'enregistrement des dispositifs à quatre niveaux qui accélère l'entrée sur le marché. Les installations fixes dans les grands hôpitaux dominent encore, mais les systèmes portables gagnent du terrain à mesure que les plans de santé provinciaux financent des programmes de sensibilisation mobile. La concurrence s'intensifie alors que les fournisseurs mondiaux regroupent logiciels d'IA, connectivité cloud et maintenance dans des offres intégrées qui séduisent les acheteurs argentins sensibles aux prix.

Points clés du rapport

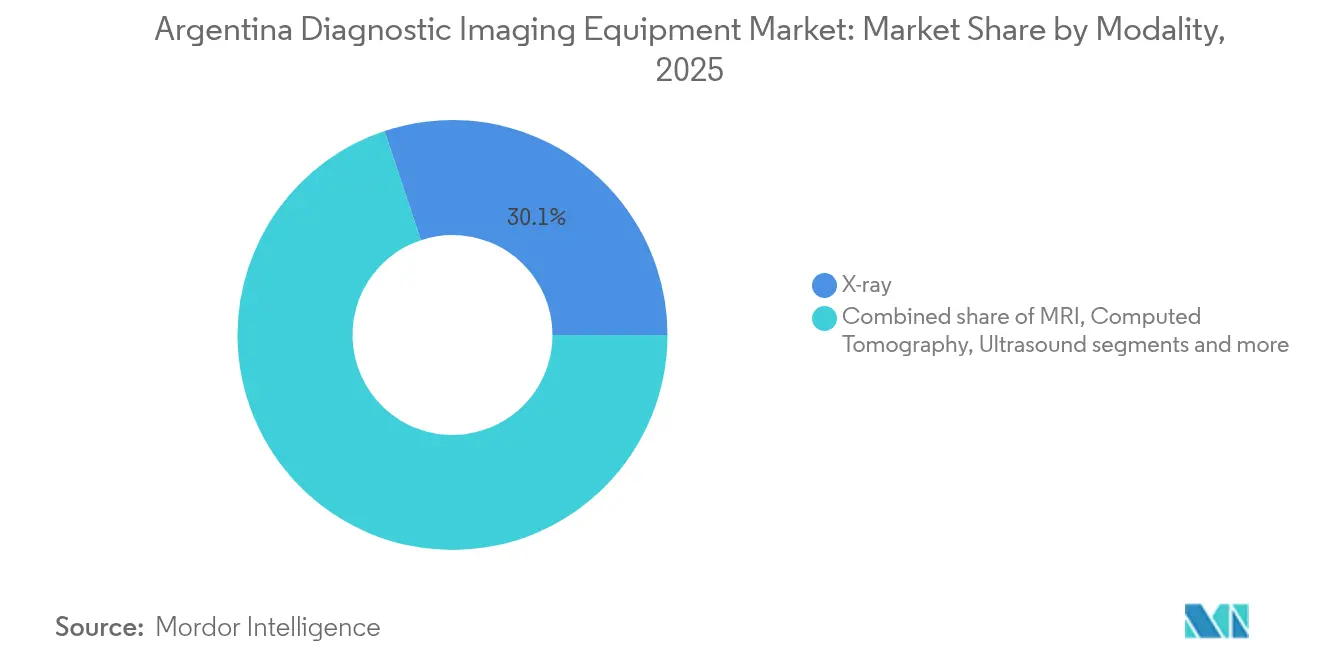

- Par modalité, les systèmes de radiographie détenaient 30,12 % de la part de marché des équipements d'imagerie diagnostique en Argentine en 2025, tandis que l'IRM devrait afficher le TCAC le plus rapide à 7,72 % d'ici 2031.

- Par portabilité, les systèmes fixes représentaient 79,45 % du chiffre d'affaires en 2025 ; les systèmes mobiles et portables progressent à un TCAC de 6,85 %.

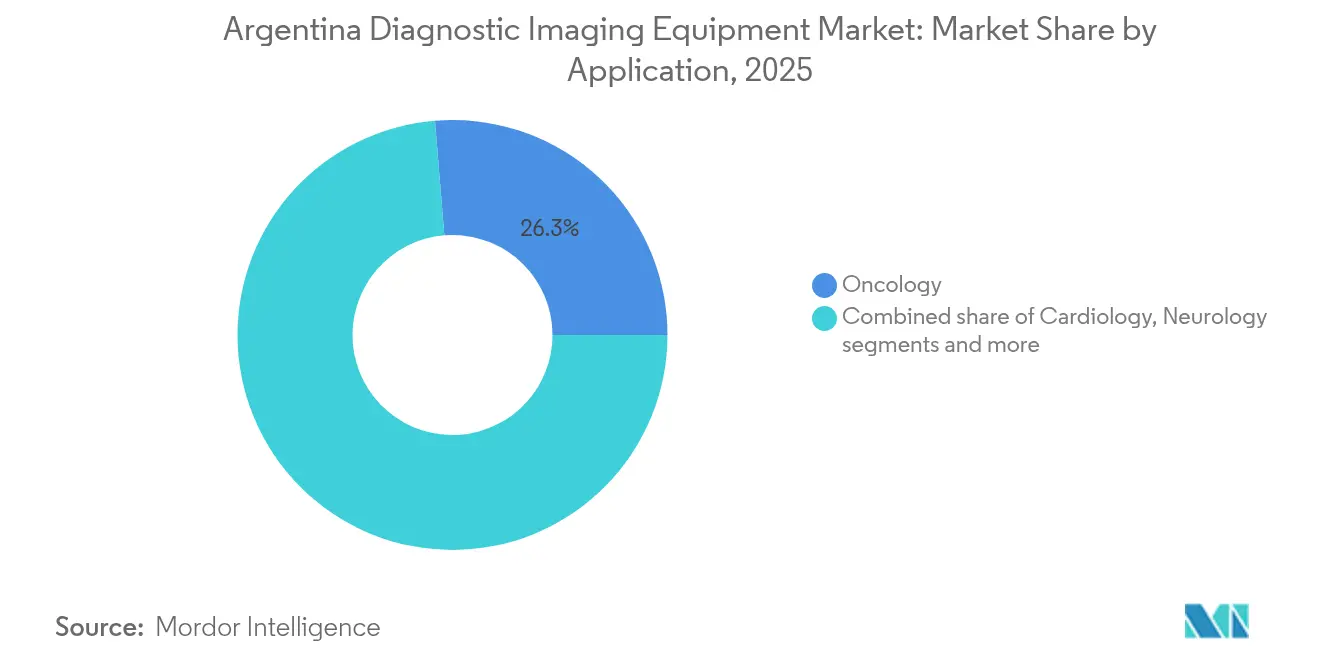

- Par application, l'oncologie a contribué à hauteur de 26,30 % du chiffre d'affaires en 2025, tandis que la cardiologie mène la croissance future avec un TCAC de 7,98 %.

- Par utilisateur final, les hôpitaux ont capté 63,15 % de la taille du marché des équipements d'imagerie diagnostique en Argentine en 2025 ; les centres d'imagerie dédiés progressent à un TCAC de 7,5 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des équipements d'imagerie diagnostique en Argentine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge croissante des maladies chroniques | +1.2% | National, concentré à Buenos Aires, Córdoba, Rosario | Moyen terme (2-4 ans) |

| Avancées technologiques dans les systèmes d'imagerie | +1.8% | National, avec adoption précoce dans les établissements privés | Court terme (≤ 2 ans) |

| Croissance de la population gériatrique en Argentine | +0.9% | National, impact plus élevé dans les centres urbains | Long terme (≥ 4 ans) |

| Expansion des réseaux d'assurance maladie privée | +1.4% | National, plus fort dans les zones métropolitaines | Moyen terme (2-4 ans) |

| Adoption rapide des services de téléradiologie dotés d'IA | +0.7% | National, les zones éloignées en bénéficient le plus | Court terme (≤ 2 ans) |

| Initiatives gouvernementales pour le diagnostic précoce | +0.3% | National, priorité aux régions mal desservies | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge croissante des maladies chroniques

Les maladies cardiovasculaires et oncologiques chroniques représentent désormais la charge diagnostique la plus lourde dans les hôpitaux argentins, stimulant l'acquisition de systèmes TDM haute résolution, d'IRM et de systèmes de radiographie multimodaux. Les unités portables équipées de logiciels de triage par IA ont atteint une sensibilité de 97 % pour les anomalies pulmonaires liées à la COVID, prouvant leur utilité plus large dans les salles d'urgence très fréquentées. Les autorités provinciales répondent en orientant les fonds du Programme Sumar vers des mises à niveau d'imagerie qui soutiennent les campagnes de détection précoce. Combinés, ces facteurs soutiennent une demande d'équipements à long terme sur les marchés urbains et ruraux.

Avancées technologiques dans les systèmes d'imagerie

Les fournisseurs adaptent désormais des solutions de flux de travail pilotées par l'IA aux économies émergentes, réduisant l'utilisation de produits de contraste, la consommation d'énergie et la dépendance à l'hélium tout en automatisant les tâches répétitives. Un groupe de recherche de Bariloche a atteint une précision de 89 % dans la détection de la fibrose cardiaque sans gadolinium grâce au post-traitement par IA des examens IRM ciné de routine. Le bras en C à conduite autonome Ciartic Move de Siemens réduit le temps d'imagerie chirurgicale de 50 %, un avantage pour les établissements confrontés à des pénuries de personnel. Ces innovations raccourcissent les courbes d'apprentissage et élargissent l'adoption au-delà des plus grands centres argentins.

Croissance de la population gériatrique en Argentine

Les personnes âgées recourent davantage à l'imagerie musculo-squelettique, neurologique et cardiaque, ce qui pousse l'utilisation de l'IRM à haut champ et suscite l'intérêt pour les solutions d'oncologie par protons mises en service à Buenos Aires.[1]Source : World Nuclear News, « Cyclotron mis en place au Centre de protonthérapie d'Argentine », world-nuclear-news.org Les scanners portables soutiennent la sensibilisation dans les établissements résidentiels, complétant les programmes de soins à domicile qui atténuent la surpopulation hospitalière. Ces évolutions démographiques garantissent une croissance durable dans les segments premium et de soins de proximité tout au long de l'horizon de prévision.

Expansion des réseaux d'assurance maladie privée

La suppression du contrôle des prix permet aux assureurs tels qu'OSDE et Swiss Medical d'indexer les primes et d'affecter des capitaux à des diagnostics de pointe qui attirent les membres aisés. À mesure que les centres privés se multiplient, les fournisseurs d'équipements regroupent financement, maintenance et abonnements IA pour surmonter les coûts initiaux élevés. Toutefois, l'inflation persistante pourrait limiter l'adoption par la classe moyenne, concentrant la demande d'imagerie premium dans les grandes villes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés d'acquisition et de procédure | -1.5% | National, plus sévère dans les provinces rurales | Moyen terme (2-4 ans) |

| Remboursement fragmenté de l'imagerie ambulatoire | -0.8% | National, varie selon le prestataire d'assurance | Court terme (≤ 2 ans) |

| Pénurie de radiologues sous-spécialisés | -0.6% | National, critique dans les zones éloignées | Long terme (≥ 4 ans) |

| Cadre réglementaire strict | -0.4% | National, affecte tous les acteurs du marché | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés d'acquisition et de procédure

Les prix initiaux des scanners augmentent d'environ 50 % une fois les droits de douane et la logistique ajoutés, contraignant les petits hôpitaux à reporter leurs mises à niveau. L'obligation BOPREAL (Bons pour la Reconstruction d'une Argentine Libre) offre un allègement de paiement couvert contre le risque de change, mais les contrats de maintenance, l'approvisionnement en hélium et la formation du personnel restent coûteux.[2]Source : Département du Commerce des États-Unis, « Réglementations d'importation et paiements en Argentine », Administration du commerce international, trade.gov Les fournisseurs répondent avec des modèles reconditionnés et un financement à la numérisation, bien que les établissements ruraux peinent encore à justifier des investissements en IRM ou en TEP compte tenu des contraintes de débit de patients.

Remboursement fragmenté de l'imagerie ambulatoire

Trois systèmes de payeurs qui se chevauchent imposent de multiples règles d'autorisation préalable qui excluent fréquemment les modalités avancées, reportant les coûts sur les patients et décourageant les centres de diagnostic d'installer des plateformes plus récentes. Le Plan médical obligatoire couvre la radiographie de base mais rembourse rarement la TDM assistée par IA. Tant que des codes de paiement uniformes n'émergent pas, la demande d'équipements risque de connaître des ralentissements périodiques, notamment en dehors de Buenos Aires où le revenu disponible est plus faible.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modalité : l'accélération de l'IRM défie le leadership de la radiographie

La part de marché des équipements d'imagerie diagnostique en Argentine pour la radiographie s'établissait à 30,12 % en 2025. L'omniprésence, la rapidité des examens et l'efficacité des coûts maintiennent la radiographie dans les parcours d'urgence, d'orthopédie et de pathologie pulmonaire. Cependant, le chiffre d'affaires de l'IRM croît de 7,72 % par an, porté par les aimants sans hélium. Les hôpitaux adoptent la reconstruction accélérée par IA qui réduit de moitié le temps d'examen et augmente le volume quotidien. À mesure que les politiques de remboursement évoluent, la caractérisation supérieure des tissus mous par l'IRM multi-contraste la positionne pour un usage oncologique et neurologique plus large.

Les obstacles à l'adoption persistent, notamment la protection des salles, la disponibilité des radiologues et la stabilité de l'alimentation électrique. Pourtant, de nouveaux protocoles basés sur le cloud permettent la protocolisation à distance et la relecture, atténuant les lacunes en compétences. L'échographie, la mammographie et les modalités nucléaires occupent des niches spécialisées, mais le rythme d'innovation de l'IRM suggère que sa part du marché des équipements d'imagerie diagnostique en Argentine s'élargira jusqu'en 2031.

Par portabilité : les systèmes mobiles étendent leur portée

Les systèmes fixes conservent 79,45 % de part de marché grâce aux suites TDM, d'angiographie et de fluoroscopie intégrées dans les hôpitaux tertiaires. Un débit élevé et des contrats de service avancés justifient leur domination. Néanmoins, les appareils mobiles et portables gagnent un TCAC de 6,85 % à mesure que les ministères provinciaux de la santé déploient des TDM montées sur camion et des échographes à batterie dans les cliniques éloignées.

Les unités de radiographie portables dotées de triage par IA se sont révélées indispensables pendant la pandémie et soutiennent désormais les programmes de dépistage de la tuberculose, des traumatismes et des nouveau-nés. L'intégration des données cellulaires permet l'archivage cloud pour les comptes rendus centralisés, élargissant la capacité diagnostique malgré les pénuries de radiologues.

Par application : la cardiologie prend de l'élan

L'imagerie oncologique a généré 159,68 millions USD en 2025, soit 26,30 % du marché des équipements d'imagerie diagnostique en Argentine. Elle reste indispensable pour la stadification des cancers du poumon, du sein et colorectaux. Pourtant, la cardiologie s'accélère à un TCAC de 7,98 % alors que les algorithmes d'IA quantifient le volume ventriculaire et détectent la fibrose sans produit de contraste. La hausse de l'hypertension et de l'obésité, conjuguée à l'expansion des plans de type Medicare, garantit des volumes d'imagerie cardiaque soutenus. Les fournisseurs intègrent les données d'échographie, de TDM et d'IRM dans des tableaux de bord uniques qui guident les décisions interventionnelles, raccourcissant les séjours hospitaliers et stimulant la demande de suites multimodales.

Les systèmes de santé féminine intègrent la tomosynthèse et la mammographie avec rehaussement de contraste pour répondre aux mandats de dépistage, tandis que les applications neurologiques et musculo-squelettiques exploitent l'échographie portable pour le triage sportif et des accidents vasculaires cérébraux. L'étendue clinique soutient la diversification continue du marché des équipements d'imagerie diagnostique en Argentine.

Par utilisateur final : les centres d'imagerie réduisent l'écart

Les hôpitaux représentaient 63,15 % du chiffre d'affaires en 2025, capitalisant sur des budgets d'investissement groupés et des équipes de bio-ingénierie internes. Leur débit en volume soutient la TDM premium et la TEP-TDM hybride. Les centres de diagnostic, cependant, croissent plus rapidement à un TCAC de 7,5 % à mesure que les assureurs autorisent les examens ambulatoires pour réduire la congestion hospitalière. Les modèles de dotation en personnel allégés, les horaires étendus et les comptes rendus le jour même séduisent les professionnels urbains.

Les partenaires de financement permettent aux centres de renouveler leurs équipements tous les cinq ans, accélérant les cycles technologiques et poussant les hôpitaux à se moderniser. Les cliniques spécialisées axées sur la cardiologie, l'orthopédie ou la santé féminine adoptent des scanners compacts adaptés au remboursement basé sur les actes, ajoutant de la résilience à l'expansion globale du marché.

Analyse géographique

La zone métropolitaine de Buenos Aires abrite des scanners haut de gamme, soutenue par la base d'assurance privée la plus dense d'Argentine et des hôpitaux de recherche qui attirent les projets pilotes des fournisseurs. Córdoba et Rosario suivent, s'appuyant sur des hôpitaux universitaires et des communautés d'expatriés en croissance. En revanche, les provinces du nord s'appuient sur des radiographies reconditionnées et des échographes portables, mais les programmes gouvernementaux allouent des fonds pour réduire les écarts diagnostiques. La faible densité de population de la Patagonie nécessite des caravanes de TDM mobiles, et la recherche en imagerie cardiaque par IA de Bariloche souligne comment les centres régionaux peuvent être pionniers en matière d'innovation même avec des budgets modestes.

Des provinces telles que Salta, Tucumán et Jujuy bénéficient du Programme Sumar, qui subventionne l'imagerie pour 20 millions de résidents à faibles revenus. Ces initiatives stimulent des achats d'équipements modestes mais réguliers, notamment pour la radiographie numérique et l'échographie de proximité.

Les pôles côtiers, dont Mar del Plata, connaissent des pics saisonniers liés au tourisme, influençant l'utilisation des scanners et les cycles de remplacement. Dans toutes les zones géographiques, les fabricants qui regroupent garantie, diagnostic à distance et stock local de pièces détachées s'assurent la fidélité sur le marché des équipements d'imagerie diagnostique en Argentine.

Paysage concurrentiel

Les grands acteurs mondiaux GE HealthCare, Siemens Healthineers et Philips commandent collectivement un chiffre d'affaires significatif grâce à de larges portefeuilles de modalités, de solides pipelines d'IA et d'importants réseaux de services. Les concurrents de niveau intermédiaire — Canon, Fujifilm, United Imaging, Samsung — ciblent les niches de TDM à prix abordable, de radiographie numérique et d'échographie, s'associant fréquemment à des distributeurs tels que Digimed pour une couverture nationale.

Les capacités de service local et le stockage de pièces détachées restent des facteurs de différenciation clés sur le marché des équipements d'imagerie diagnostique en Argentine. Des opportunités inexploitées persistent dans les plateformes de téléradiologie, le soutien à la décision par IA et les modèles de location à la numérisation qui répondent aux contraintes de capital persistantes.

La familiarité réglementaire façonne également la concurrence. Les entreprises qui rationalisent les soumissions à l'ANMAT via le portail SEDI et fournissent une documentation en espagnol raccourcissent leur délai de mise sur le marché. De plus en plus, les fabricants intègrent des fonctionnalités de cybersécurité pour satisfaire aux nouvelles directives de protection des données, un critère que les hôpitaux argentins privilégient lors de la sélection des fournisseurs.

Leaders du secteur des équipements d'imagerie diagnostique en Argentine

Canon Medical Systems Corporation

Fujifilm Holdings Corporation

GE HealthCare

Koninklijke Philips N.V.

Siemens Healthineers AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2024 : Une étude argentine en soins intensifs a montré l'adoption croissante de la sonographie transcrânienne pour l'évaluation intracrânienne rapide au chevet du patient.

- Avril 2023 : La Banque interaméricaine de développement a approuvé un prêt de 200 millions USD, marquant la première tranche d'une ligne de crédit prévue de 600 millions USD. Ce financement vise à améliorer l'accès aux services d'imagerie diagnostique et de traitement, en accordant la priorité au soutien des personnes dépendantes des soins de santé publics.

- Avril 2023 : À São Paulo, au Brésil, et à Buenos Aires, en Argentine, des médecins ont mis à niveau leurs scanners TEP/TDM, leur permettant de répondre à la demande croissante des patients, de faciliter les défis de planification et même de s'aventurer dans de nouveaux domaines de soins.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des équipements d'imagerie diagnostique en Argentine comme l'ensemble des systèmes de radiographie, IRM, scanner CT, échographie, médecine nucléaire et mammographie nouvellement fabriqués, installés dans les hôpitaux, les centres d'imagerie autonomes et les cliniques spécialisées à l'échelle nationale. La valeur est exprimée en USD FOB, nette des contrats de service et des radiopharmaceutiques à usage unique.

(Exclusion du périmètre : les dispositifs reconditionnés et les plateformes logicielles exclusivement basées sur l'IA sont exclus de cette valorisation.)

Aperçu de la segmentation

- Par modalité

- IRM

- Tomodensitométrie

- Échographie

- Radiographie

- Imagerie nucléaire

- Fluoroscopie

- Mammographie

- Par portabilité

- Systèmes fixes

- Systèmes mobiles et portables

- Par application

- Cardiologie

- Oncologie

- Neurologie

- Orthopédie et traumatologie

- Santé féminine

- Autres applications cliniques

- Par utilisateur final

- Hôpitaux

- Centres d'imagerie diagnostique

- Cliniques spécialisées et autres

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons mené des entretiens semi-directifs avec des radiologues, des ingénieurs biomédicaux, des responsables des achats et des distributeurs basés en Amérique latine, couvrant le Grand Buenos Aires, Córdoba, Rosario et Mendoza. Les échanges ont confirmé les heures d'utilisation typiques des scanners, la tarification des garanties et la part des appareils d'échographie mobiles désormais déployés dans les réseaux de soins primaires, ce qui nous a permis d'ajuster les hypothèses issues de la recherche documentaire et de recouper les moteurs de croissance mis en avant par les fournisseurs.

Recherche documentaire

Les analystes ont d'abord examiné des bases de données publiques, telles que les statistiques d'importation de l'INDEC, les registres de dispositifs de l'ANMAT, le recensement des équipements du Ministère de la Santé et l'Observatoire mondial de la santé de l'OMS, afin d'estimer les flux annuels d'unités. Ces données ont été croisées avec les cycles de remplacement par modalité discutés dans des revues à comité de lecture telles que la Revista Argentina de Radiologia. Les rapports annuels (10-K) des entreprises et les présentations aux investisseurs locaux ont permis de clarifier les prix de vente moyens, tandis que les données douanières d'expédition de Volza et les archives de presse de Dow Jones Factiva ont contribué à valider les pics de volumes trimestriels. Des informations complémentaires ont été obtenues auprès d'organisations professionnelles, notamment la Société Argentine de Radiologie. Les sources citées illustrent, sans les épuiser, les collections consultées.

Dimensionnement du marché et prévisions

Une reconstruction descendante de la production et des échanges commerciaux, ancrée sur les données d'importation et une production nationale limitée, a permis d'établir la base 2024. Les résultats ont été corroborés par des agrégations ascendantes sélectives des expéditions des cinq principaux distributeurs et par des vérifications par échantillonnage du type ASP × volume. Les variables clés du modèle comprennent le taux de retrait de la base installée, les budgets des appels d'offres publics, le taux d'adhésion aux assurances privées, l'incidence des pathologies oncologiques et les tendances de conversion peso-dollar. Une régression multivariée relie ces facteurs à la demande par modalité avant que l'analyse de scénarios ne projette les résultats pour la période 2025-2030. Les lacunes dans le détail ascendant sont comblées à l'aide de fourchettes de prix convenues avec les partenaires de distribution interrogés.

Validation des données et cycle de mise à jour

Les résultats sont soumis à des seuils de variance par rapport aux achats historiques, aux variations d'ASP ajustées en fonction des devises et aux marchés homologues régionaux. Les valeurs aberrantes déclenchent une reprise de contact avec les sources, suivie d'une révision par un analyste et le responsable d'équipe. Le fichier est actualisé tous les douze mois, avec des amendements en cours de cycle lorsque des chocs politiques ou macroéconomiques modifient les achats d'équipements.

Pourquoi la base de référence de Mordor Intelligence pour le marché argentin des équipements d'imagerie diagnostique est fiable

Les chiffres publiés diffèrent car les entreprises retiennent des périmètres, des références de prix et des cadences d'actualisation distincts.

Les principaux facteurs d'écart ici sont la prise en compte ou non des unités reconditionnées, la manière dont les pondérations du mix de modalités sont appliquées, et l'actualité des hypothèses d'ASP en période de volatilité du peso.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 607,21 M USD (2025) | Mordor Intelligence | - |

| 298,7 M USD (2024) | Consultance régionale A | Omet la médecine nucléaire et l'échographie portable ; s'appuie sur les ratios de densité médicale de 2019 |

| 474,8 M USD (2024) | Consultance mondiale B | Utilise un ASP constant de 2019 et une capture partielle des importations reconditionnées |

| 250 M USD (2023) | Revue professionnelle C | Ne suit que les appels d'offres des hôpitaux publics ; exclut les achats des cliniques privées |

La comparaison montre que les estimations varient considérablement lorsque la rigueur du périmètre ou de la tarification se relâche. En combinant des données d'importation transparentes, des cycles de vie spécifiques à chaque modalité et des vérifications de prix en temps réel, Mordor Intelligence fournit une base de référence équilibrée que les décideurs peuvent retracer jusqu'à des étapes claires et reproductibles.

Questions clés auxquelles le rapport répond

Quelle modalité d'imagerie est la plus utilisée au quotidien dans les hôpitaux argentins ?

La radiographie numérique reste le pilier car elle est abordable, rapide à utiliser et polyvalente pour les examens d'urgence, orthopédiques et thoraciques.

Comment l'intelligence artificielle transforme-t-elle la pratique de l'imagerie diagnostique en Argentine ?

Les hôpitaux et les centres d'imagerie adoptent des algorithmes d'IA qui automatisent le positionnement des examens, accélèrent la reconstruction des images et signalent les anomalies suspectes, aidant les radiologues à faire face à des charges de travail importantes.

Pourquoi les scanners portables gagnent-ils du terrain en dehors de Buenos Aires ?

Les unités de radiographie et d'échographie mobiles permettent aux cliniciens d'atteindre les cliniques rurales et les patients au chevet, répondant à la pénurie de suites d'imagerie complètes dans les zones provinciales.

De quelle manière la croissance de l'assurance maladie privée influence-t-elle les achats d'équipements ?

Les assureurs se font concurrence sur les niveaux de service premium, incitant les établissements privés à acquérir des systèmes IRM, TDM et prêts pour l'IA avancés qui réduisent les délais d'attente et attirent les membres à revenus plus élevés.

Quelle est la principale voie réglementaire pour introduire de nouveaux équipements d'imagerie dans le pays ?

Les fabricants enregistrent les dispositifs via le portail SEDI de l'ANMAT, en soumettant des dossiers techniques et des certificats de qualité qui classent les produits dans l'une des quatre classes de risque avant approbation.

Où les fournisseurs internationaux trouvent-ils les plus grandes opportunités commerciales ?

Les opportunités résident dans l'offre de contrats de service intégrés et de financements qui allègent les coûts d'importation élevés, associés à des programmes de formation qui développent l'expertise locale sur les plateformes avancées.

Dernière mise à jour de la page le: