Taille et part du marché de la mammographie en Argentine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

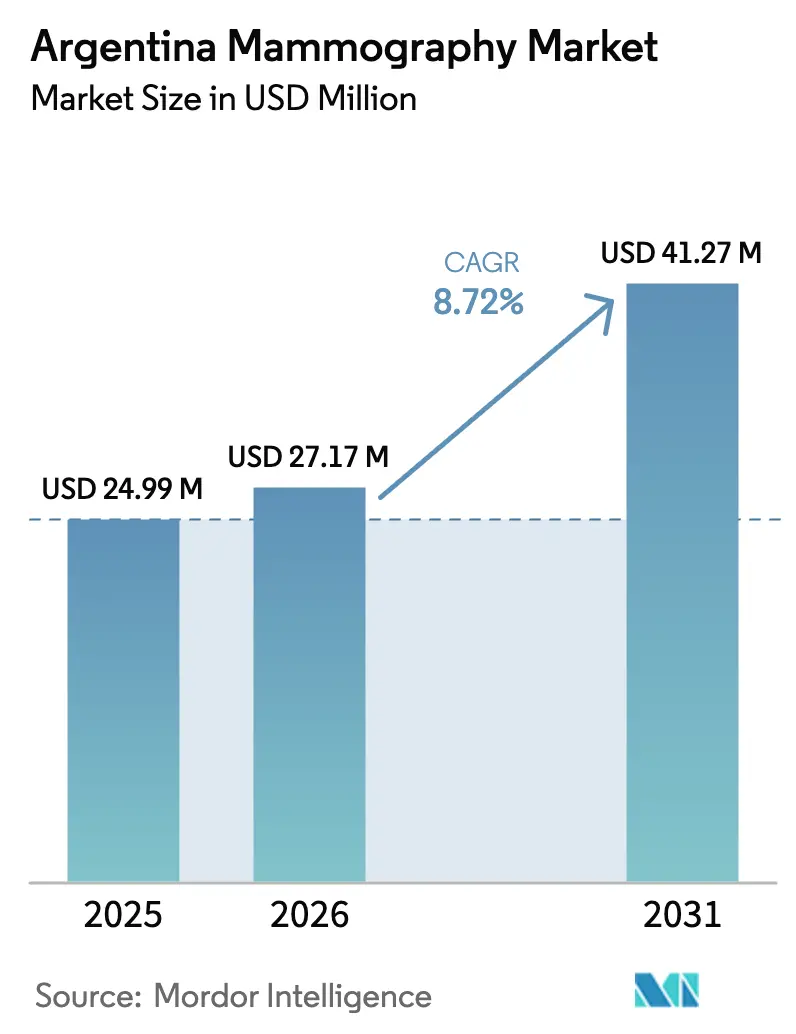

| Taille du marché de l'année de base (2025) | 24.99 Millions de dollars américains |

| Taille du Marché (2026) | 27.17 Millions de dollars américains |

| Taille du Marché (2031) | 41.27 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.72% CAGR |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la mammographie en Argentine par Mordor Intelligence

La taille du marché de la mammographie en Argentine était évaluée à 24,99 millions USD en 2025 et devrait croître de 27,17 millions USD en 2026 pour atteindre 41,27 millions USD d'ici 2031, à un TCAC de 8,72 % durant la période de prévision (2026-2031). La trajectoire du marché reflète l'objectif urgent de l'Argentine de réduire la mortalité par cancer du sein — actuellement la deuxième plus élevée d'Amérique latine — et l'engagement du gouvernement en faveur d'un dépistage biennal pour les femmes âgées de 50 à 69 ans, une politique qui garantit une demande récurrente même au sein d'un système de santé fragmenté. L'adoption croissante de la tomosynthèse numérique du sein 3-D (DBT), les programmes de dépistage mobile desservant les provinces rurales et les réformes du remboursement qui incluent désormais l'imagerie avancée reconfigurent les stratégies d'approvisionnement dans les secteurs public, de la sécurité sociale et privé. Parallèlement, la volatilité économique, la dévaluation du peso et les goulets d'étranglement douaniers poussent de nombreux hôpitaux aux budgets limités vers des unités numériques remises à neuf localement plutôt que vers de nouvelles importations. Le paysage concurrentiel reste modérément fragmenté ; les fabricants mondiaux s'appuient sur des distributeurs locaux pour le service après-vente, tandis que les remetteurs à neuf nationaux tirent parti des fluctuations monétaires pour remporter des appels d'offres sensibles aux coûts.

Principaux enseignements du rapport

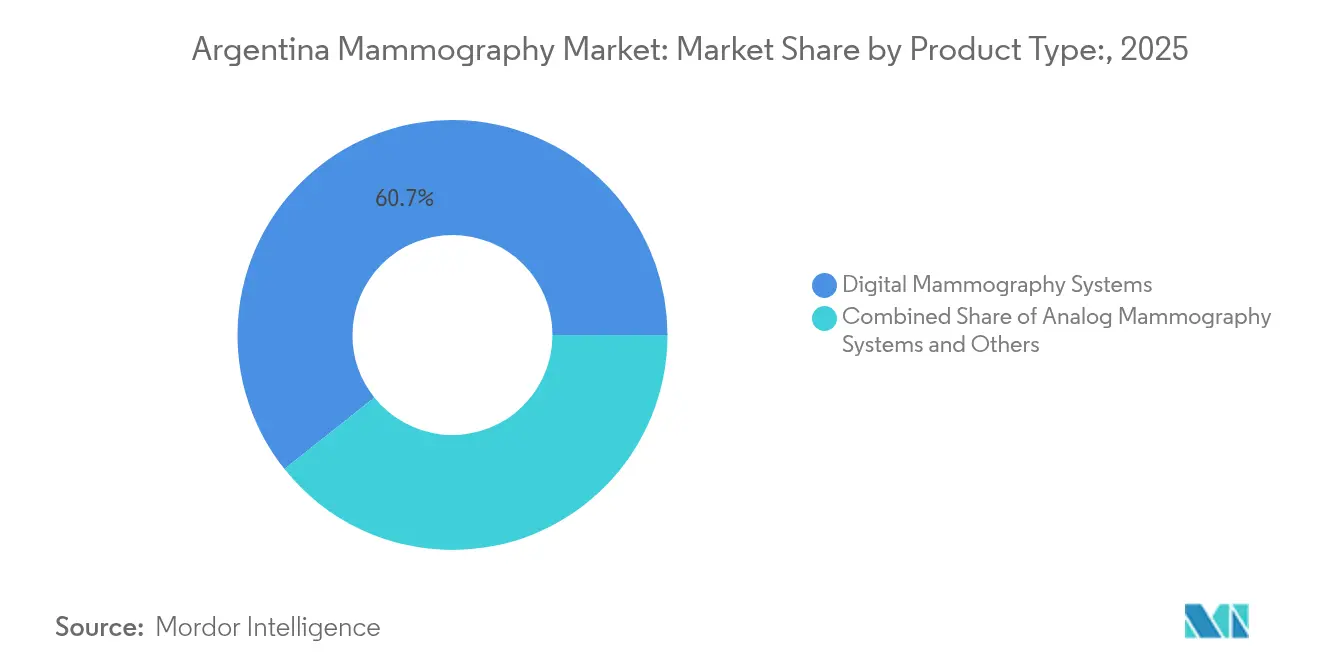

- Par type de produit, les systèmes de mammographie numérique ont dominé avec 60,72 % de la part du marché de la mammographie en Argentine en 2025, tandis que la catégorie « Autres » devrait croître à un TCAC de 9,38 % jusqu'en 2031.

- Par technologie, la mammographie numérique plein champ 2-D représentait 54,12 % de la taille du marché de la mammographie en Argentine en 2025, tandis que la tomosynthèse numérique du sein 3-D progresse à un TCAC de 9,68 % jusqu'en 2031.

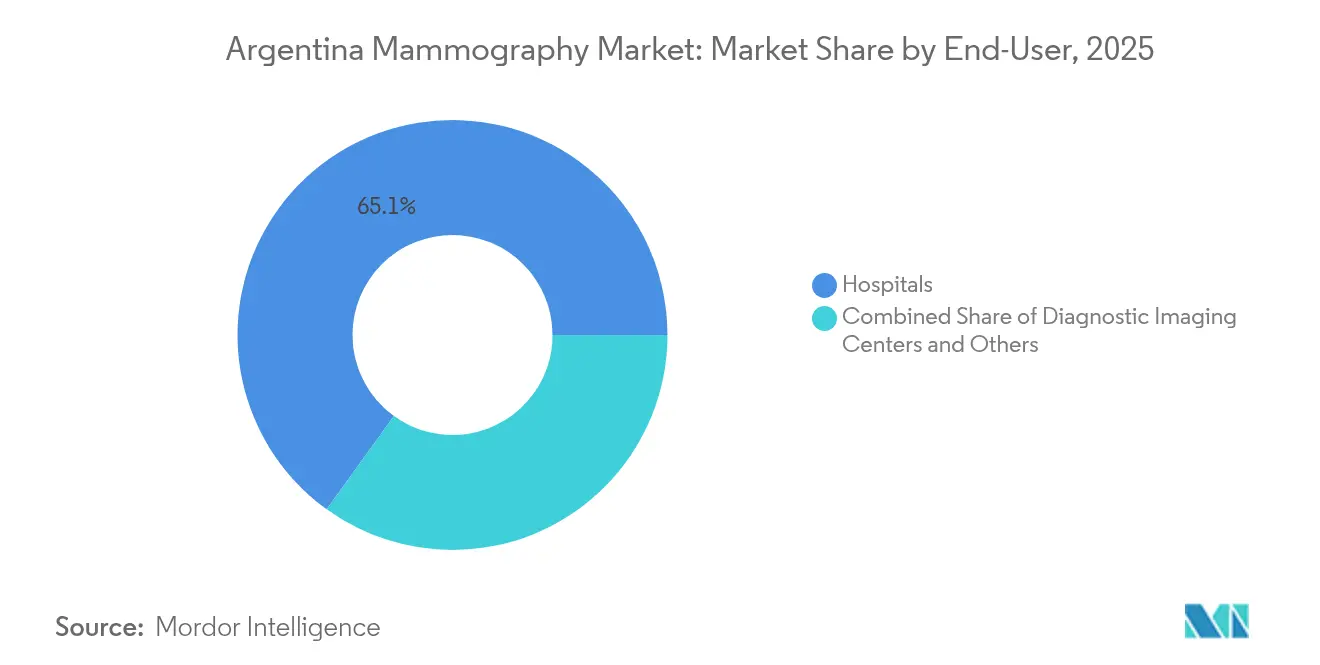

- Par utilisateur final, les hôpitaux ont capté 65,05 % de la taille du marché de la mammographie en Argentine en 2025, mais les centres d'imagerie diagnostique devraient se développer à un TCAC de 9,87 % durant la même période.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la mammographie en Argentine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge croissante du cancer du sein | +2.1% | National ; plus forte à Buenos Aires, Córdoba, Santa Fe | Long terme (≥ 4 ans) |

| Avancées technologiques en imagerie numérique et 3-D | +1.8% | National ; adoption précoce à Buenos Aires, Mendoza | Moyen terme (2-4 ans) |

| Expansion du programme national de dépistage | +1.5% | National ; priorité pour les provinces mal desservies | Long terme (≥ 4 ans) |

| Remboursement de la DBT | +1.2% | National ; concentré à Buenos Aires, Córdoba | Moyen terme (2-4 ans) |

| Déploiement des unités mobiles | +0.9% | Provinces rurales du Nord et du Sud | Moyen terme (2-4 ans) |

| Dévaluation monétaire favorisant les systèmes remis à neuf | +0.7% | National ; plus forte dans les établissements publics | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Charge croissante du cancer du sein

L'incidence du cancer du sein en Argentine a atteint 73 cas pour 100 000 femmes, tandis que la mortalité s'établit à 17,6 pour 100 000, faisant de cette maladie le cancer féminin le plus répandu dans le pays. Les économistes de la santé publique estiment qu'un dépistage et un traitement améliorés pourraient éviter la moitié des décès prématurés par cancer et augmenter l'espérance de vie nationale de 10 mois [1]OCDE, "Faire face à l'impact du cancer sur la santé, l'économie et la société : Argentine," OECD.ORG. Même après une décennie de dépistage organisé, 30 % des nouveaux cas sont encore diagnostiqués à des stades avancés, soulignant un écart considérable dans la capacité diagnostique qui pousse les hôpitaux et les centres d'imagerie à moderniser leurs équipements. Le vieillissement de la population fera augmenter les dépenses oncologiques par habitant de 70 % entre 2023 et 2050, renforçant la demande à long terme pour les systèmes de mammographie. La concentration de l'incidence du cancer et des infrastructures médicales à Buenos Aires et à Córdoba amplifie les besoins régionaux en équipements.

Avancées technologiques en imagerie numérique et 3-D

Dix ans de données cliniques montrent que la DBT détecte 20 à 65 % de tumeurs invasives supplémentaires et réduit les rappels faux positifs de 10,6 % à 7,2 % par rapport aux examens 2-D [2]Société radiologique d'Amérique du Nord, "Une étude sur dix ans montre que la tomosynthèse améliore la détection du cancer du sein," RSNA.ORG. Un ensemble de données portant sur 272 938 dépistages a rapporté un taux de détection du cancer de 5,3 % pour la DBT contre 4,0 % pour la mammographie numérique, tandis que les découvertes à un stade avancé ont fortement diminué. Les cliniques privées de Buenos Aires et de Mendoza ont rapidement traduit ces gains en nouveaux cycles d'approvisionnement, associant souvent des logiciels d'analyse d'images assistée par IA qui améliorent encore la détection de 20 %. Cet avantage technique comprime les délais de remplacement des unités analogiques et établit de nouveaux niveaux de performance influençant à la fois les appels d'offres publics et les mises à niveau privées.

Expansion du programme national de dépistage du cancer du sein

Le Programme national de contrôle du cancer du sein en Argentine impose une mammographie biennale aux femmes âgées de 50 à 69 ans, avec un financement public pour supprimer les obstacles financiers. Les protocoles d'accréditation, la formation du personnel et les normes techniques minimales intégrées au programme orientent les critères d'approvisionnement à l'échelle nationale. Une initiative complémentaire sur les risques familiaux élargit l'éligibilité et nécessite un débit d'imagerie plus important, notamment dans les provinces disposant de peu d'installations fixes. Les évaluations économiques de la téléradiologie mammaire montrent des ratios coût-efficacité incrémentaux bien en deçà des seuils de l'OMS pour l'Argentine, encourageant les réseaux de lecture à distance qui amplifient l'utilité des équipements dans de vastes régions rurales. Les déploiements provinciaux donnent la priorité aux zones où les infrastructures de dépistage étaient auparavant minimales.

Le remboursement de la DBT stimule la demande hospitalière

Le Plan médical obligatoire rembourse désormais la DBT, réduisant les obstacles financiers à son adoption. Les assureurs privés ont suivi, transformant de meilleures performances diagnostiques en revenus de services plus élevés pour les hôpitaux. Étant donné que la DBT réduit les taux de rappel, les administrateurs constatent également des économies opérationnelles qui améliorent le retour sur investissement. Ces incitations combinées accélèrent le renouvellement des équipements à Buenos Aires et à Córdoba, où les marchés hospitaliers concurrentiels valorisent la précision diagnostique et l'expérience patient.

Déploiement des unités de mammographie mobile dans les provinces rurales

Les unités mobiles étendent la couverture du dépistage aux femmes qui accèdent rarement aux sites fixes ; des études montrent la plus grande portée dans les groupes mal desservis et à faible adhésion. Les détecteurs à panneau plat portables intégrés dans des ensembles montés sur camion offrent une qualité d'image supérieure à celle des anciens systèmes de radiographie numérique, rendant les services mobiles cliniquement comparables aux cliniques fixes. Les départements de santé provinciaux allouent de plus en plus de fonds à ces unités comme réponse rapide et évolutive aux disparités géographiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations des patients concernant l'exposition aux rayonnements | -1.3% | Populations urbaines et éduquées | Long terme (≥ 4 ans) |

| Coût initial élevé des systèmes 3-D pour les hôpitaux publics | -2.2% | Secteur public national | Moyen terme (2-4 ans) |

| Cycles de remboursement irréguliers dans les soins de santé publics | -1.8% | Établissements publics à l'échelle nationale | Court terme (≤ 2 ans) |

| Restrictions à l'importation et retards douaniers | -1.1% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé des systèmes 3-D pour les hôpitaux publics

Une console DBT peut coûter entre 85 000 et 275 000 USD, une dépense considérable pour des établissements financés par des budgets provinciaux qui consacrent peu de capital aux mises à niveau de haute technologie. Les dépenses de santé publique ne représentent que 2,19 % du PIB, et environ 17 millions d'Argentins restent non assurés, obligeant les décideurs à donner la priorité aux services essentiels plutôt qu'à l'imagerie avancée. Les déséquilibres de ressources entre zones urbaines et rurales orientent davantage les allocations vers Buenos Aires, laissant les hôpitaux provinciaux dépendants d'équipements remis à neuf ou de programmes de dons pour leur modernisation. En conséquence, les appareils analogiques et les machines numériques de première génération persistent dans de nombreux sites publics, maintenant un environnement de soins à deux niveaux.

Cycles de remboursement irréguliers dans les soins de santé publics

Les délais de paiement varient selon les provinces, certains hôpitaux attendant des mois une compensation des Obras Sociales ou des trésoreries provinciales, ce qui compromet leur capacité à rembourser des prêts ou à payer des fournisseurs. Les écarts de trésorerie découragent la location d'équipements et ralentissent l'adoption de contrats de maintenance, obligeant souvent les centres d'imagerie à réduire leurs heures d'ouverture ou à reporter les services préventifs, compromettant ainsi les objectifs de dépistage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les systèmes numériques stimulent la modernisation du marché

Les plateformes numériques détenaient 60,72 % de la part du marché de la mammographie en Argentine en 2025, reflétant une migration décisive vers l'abandon des unités analogiques. Les hôpitaux et les centres d'imagerie soulignent les avantages cliniques d'une résolution plus élevée et d'un rayonnement plus faible, tandis que les mises à niveau logicielles prolongent les cycles de vie des équipements. Les appareils analogiques restent courants dans les petits hôpitaux provinciaux, mais continuent de perdre du terrain à mesure que les unités numériques remises à neuf deviennent abordables lors des fluctuations monétaires. La catégorie « Autres » — incluant la mammographie à rehaussement de contraste et l'imagerie gamma spécifique au sein — enregistre le TCAC le plus rapide à 9,38 %, suggérant une expérimentation au-delà des modalités radiographiques traditionnelles. Les obstacles réglementaires de l'ANMAT, tels que l'étiquetage en espagnol et les exigences de certificat de libre vente, élèvent les barrières à l'entrée, favorisant les fournisseurs disposant de partenaires locaux établis. Les détecteurs numériques portables, intégrés dans des camionnettes mobiles desservant les provinces éloignées, démontrent un rendement diagnostique supérieur par rapport aux anciennes plaques de radiographie numérique, favorisant un marché parallèle de dépistage mobile.

Les systèmes numériques remis à neuf localement satisfont les contraintes budgétaires de nombreux hôpitaux publics, offrant une qualité d'image conforme sans le prix premium des nouvelles importations. La dévaluation monétaire amplifie cette proposition de valeur et soutient un écosystème de remise à neuf national qui remet à neuf, certifie et entretient des unités initialement provenant de marchés à revenus élevés.

Par technologie : la tomosynthèse 3-D redéfinit les normes diagnostiques

La mammographie numérique plein champ représente encore 54,12 % de la taille du marché de la mammographie en Argentine, mais la DBT 3-D dépasse toutes les autres technologies avec un TCAC de 9,68 % grâce à son amélioration démontrable de la détection des cancers invasifs. Les hôpitaux et les cliniques privées citent la réduction des faux positifs et des rappels comme élément central du dossier de mise à niveau. Le remboursement inclut désormais la DBT, ce qui renforce l'intérêt des prestataires et accélère les cycles de remplacement. Les algorithmes d'IA superposés aux ensembles de données DBT augmentent encore la sensibilité de détection, réduisant les temps de lecture et compensant la pénurie de radiologues en Argentine.

La mammographie à contraste de phase et spectrale occupe des rôles de niche, notamment dans l'évaluation des tissus mammaires denses. Bien que l'adoption actuelle soit modeste, leur potentiel à visualiser les micro-calcifications sans contraste pourrait ouvrir des opportunités supplémentaires pour les fournisseurs spécialisés dans les hôpitaux de recherche et les cliniques à haut risque. Tous les fournisseurs insistent sur l'interopérabilité avec les systèmes PACS et les archives en nuage, assurant une intégration transparente avec les projets pilotes nationaux de téléradiologie mammaire qui étendent les lectures spécialisées aux centres éloignés.

Par utilisateur final : les hôpitaux dominent dans un contexte de croissance des centres d'imagerie diagnostique

Les hôpitaux contrôlaient 65,05 % de la part du marché de la mammographie en Argentine en 2025 parce qu'ils offrent des services de dépistage, de biopsie et d'oncologie sous un même toit. Pourtant, les centres d'imagerie diagnostique connaissent la croissance la plus rapide avec un TCAC de 9,87 %, portés par l'investissement privé et la demande des patients pour des délais d'attente plus courts. Ces centres fonctionnent avec des structures de coûts allégées et des horaires de service plus longs, les rendant attractifs pour les femmes qui jonglent entre obligations professionnelles et familiales.

Les unités mobiles et les plateformes de télémédecine constituent le segment d'utilisateurs finaux « Autres » et sont essentielles pour la sensibilisation en milieu rural. Des études confirment que les camionnettes mobiles ne cannibalisent pas les volumes des sites fixes ; au contraire, elles captent des patientes qui auraient autrement évité le dépistage, augmentant ainsi le débit global du système. Les réseaux de téléradiologie mammaire relient ces camionnettes à des spécialistes dans les hôpitaux métropolitains, surmontant les pénuries de personnel et assurant la cohérence diagnostique.

Analyse géographique

La province de Buenos Aires génère la plus grande part des procédures de mammographie et des achats d'équipements, portée par sa population dense et la concentration d'hôpitaux publics et privés. Des institutions de premier plan telles que l'Institut du Centre du Sein intègrent le conseil génétique et la sensibilisation à la détection précoce, renforçant la demande pour les systèmes 3-D haut de gamme. Malgré la profondeur des ressources, les patients du secteur public font encore face à des délais de traitement médians de 76 jours contre 60 jours dans les établissements privés, reflétant une fragmentation systémique.

Les provinces de Córdoba, Santa Fe et Mendoza forment le deuxième niveau de demande. Les autorités sanitaires provinciales investissent dans de nouvelles salles d'imagerie publiques, et les chaînes d'hôpitaux privés déploient des systèmes 3-D pour différencier leurs services. La Société de pathologie mammaire de Córdoba illustre des écosystèmes professionnels localisés qui soutiennent les mises à niveau des équipements et la formation. La base industrielle de Santa Fe permet des régimes d'assurance financés par les employeurs qui stimulent les volumes de dépistage privé, tandis que les flux de patients transfrontaliers de Mendoza en provenance du Chili ajoutent une utilisation supplémentaire.

Les régions du Nord et du Sud, caractérisées par de vastes zones rurales et des infrastructures fixes limitées, dépendent fortement des programmes de dépistage mobile. Les gouvernements provinciaux s'associent à des ONG et à des donateurs privés pour financer des camionnettes équipées de détecteurs numériques portables. Les centres de télélecture à Buenos Aires assurent l'interprétation hors site, ce qui réduit les obstacles en matière de personnel et stabilise la qualité diagnostique dans les provinces peu peuplées.

Paysage concurrentiel

Le marché des équipements de mammographie en Argentine est modérément fragmenté. Hologic, GE Healthcare et Siemens Healthineers captent les segments premium avec des portefeuilles DBT 3-D, des outils d'IA et des contrats de service pluriannuels. La plateforme Genius 3-D de Hologic, par exemple, rapporte une détection des cancers invasifs supérieure de 20 à 65 %, une statistique qui résonne auprès des oncologues et des payeurs [3]Hologic, "Rapport de durabilité 2023," HOLOGIC.COM. Samsung Medison et Planmed se positionnent sur des conceptions modulaires et des prix plus bas ciblant les cliniques privées de niveau intermédiaire.

La volatilité monétaire confère aux remetteurs à neuf nationaux un avantage comparatif en termes de coûts. En s'approvisionnant en unités numériques d'occasion en Amérique du Nord ou en Europe, en mettant à niveau les panneaux de détecteurs et en fournissant un service local, ces entreprises réalisent des économies de 30 à 40 % par rapport aux nouvelles importations. Les hôpitaux publics ont tendance à privilégier ces offres car les cycles d'approvisionnement sont retardés par l'incertitude des remboursements et les retards dans les licences d'importation.

Les capacités de service se classent désormais aux côtés de la technologie dans les critères d'achat. Les fabricants proposent des garanties de disponibilité, des diagnostics à distance et des programmes de formation du personnel pour atténuer les perturbations opérationnelles dues aux retards de remboursement. La Chambre des institutions de diagnostic médical (CA.DI.ME.) établit des normes de maintenance volontaires, et la conformité influence souvent les résultats des appels d'offres. Des opportunités inexploitées subsistent dans le dépistage mobile, où les fournisseurs d'équipements peuvent regrouper financement, camionnettes et plateformes de télélecture en solutions clés en main pour les ministères provinciaux de la santé.

Leaders du secteur de la mammographie en Argentine

Siemens AG

GE Healthcare

Fujifilm Holdings Corporation

Hologic Inc.

Planmed OY

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2024 : Pro Mujer, Mamotest et la Fondation Avon ont financé 40 mammographies gratuites à Roque Sáenz Peña, Chaco, renforçant la capacité de dépistage en milieu rural.

- Mai 2023 : Johnson & Johnson Impact Ventures a investi dans Mamotest pour développer les opérations de téléradiologie mammaire en Argentine et au Mexique.

Périmètre du rapport sur le marché de la mammographie en Argentine

La mammographie désigne une technique standard de diagnostic et de dépistage utilisée pour examiner les tissus mammaires afin de détecter la présence d'une tumeur maligne. Le processus implique l'utilisation de rayons X à faible énergie pour la détection précoce du cancer du sein.

Le marché de la mammographie en Argentine est segmenté par type de produit (systèmes numériques, systèmes analogiques, tomosynthèse du sein et autres types de produits) et par utilisateurs finaux (hôpitaux, cliniques spécialisées et centres de diagnostic). Le rapport propose la valeur (USD) pour les segments ci-dessus.

| Systèmes de mammographie numérique |

| Systèmes de mammographie analogique |

| Autres |

| Mammographie numérique plein champ 2-D (FFDM) |

| Tomosynthèse numérique du sein 3-D |

| Mammographie à contraste de phase et spectrale |

| Hôpitaux |

| Centres d'imagerie diagnostique |

| Autres |

| Par type de produit | Systèmes de mammographie numérique |

| Systèmes de mammographie analogique | |

| Autres | |

| Par technologie | Mammographie numérique plein champ 2-D (FFDM) |

| Tomosynthèse numérique du sein 3-D | |

| Mammographie à contraste de phase et spectrale | |

| Par utilisateur final | Hôpitaux |

| Centres d'imagerie diagnostique | |

| Autres |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la mammographie en Argentine ?

La taille du marché de la mammographie en Argentine devrait atteindre 27,17 millions USD en 2026 et croître à un TCAC de 8,72 % pour atteindre 41,27 millions USD d'ici 2031.

Quelle catégorie de produits domine les ventes actuelles ?

Les plateformes de mammographie numérique détiennent 60,72 % de la valeur des ventes en 2025.

Quels sont les acteurs clés du marché de la mammographie en Argentine ?

Siemens AG, GE Healthcare, Fujifilm Holdings Corporation, Hologic Inc. et Planmed OY sont les principales entreprises opérant sur le marché de la mammographie en Argentine.

Pourquoi les centres d'imagerie diagnostique croissent-ils plus vite que les hôpitaux ?

L'investissement privé, les horaires d'ouverture prolongés et les délais d'attente plus courts confèrent aux centres d'imagerie une prévision de TCAC de 9,87 %.

Dernière mise à jour de la page le: