Taille et part du marché de la gestion des installations en Argentine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

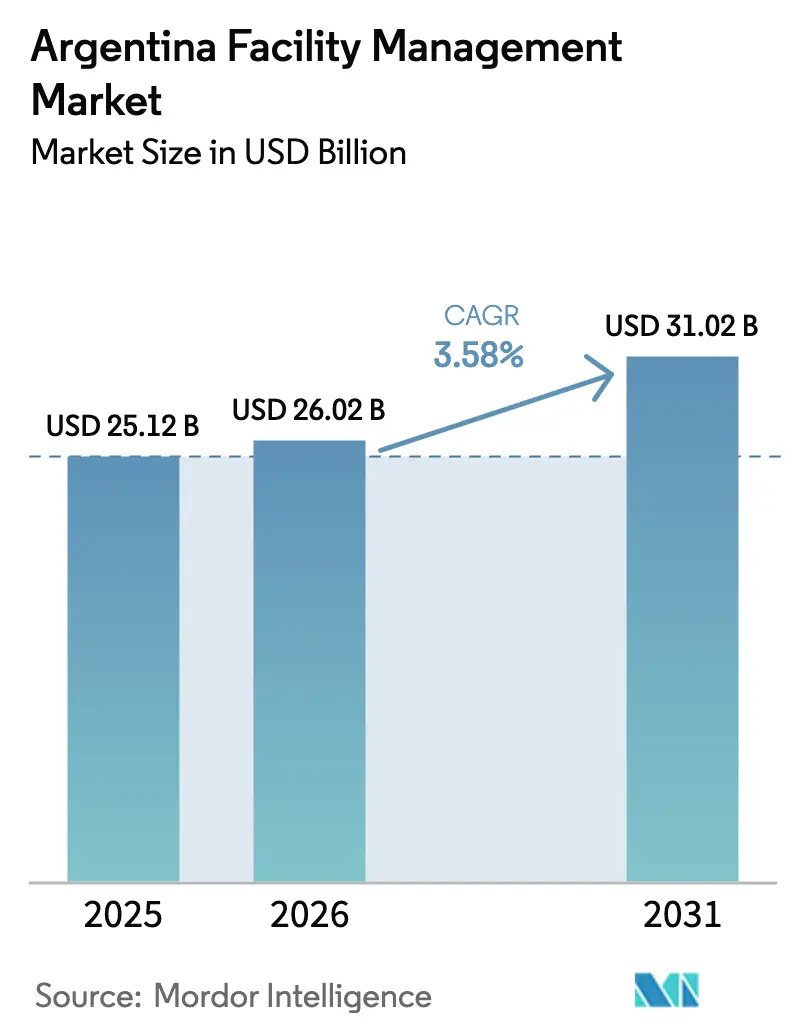

| Taille du marché de l'année de base (2025) | 25.12 Milliards de dollars |

| Taille du Marché (2026) | 26.02 Milliards de dollars |

| Taille du Marché (2031) | 31.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.58% CAGR |

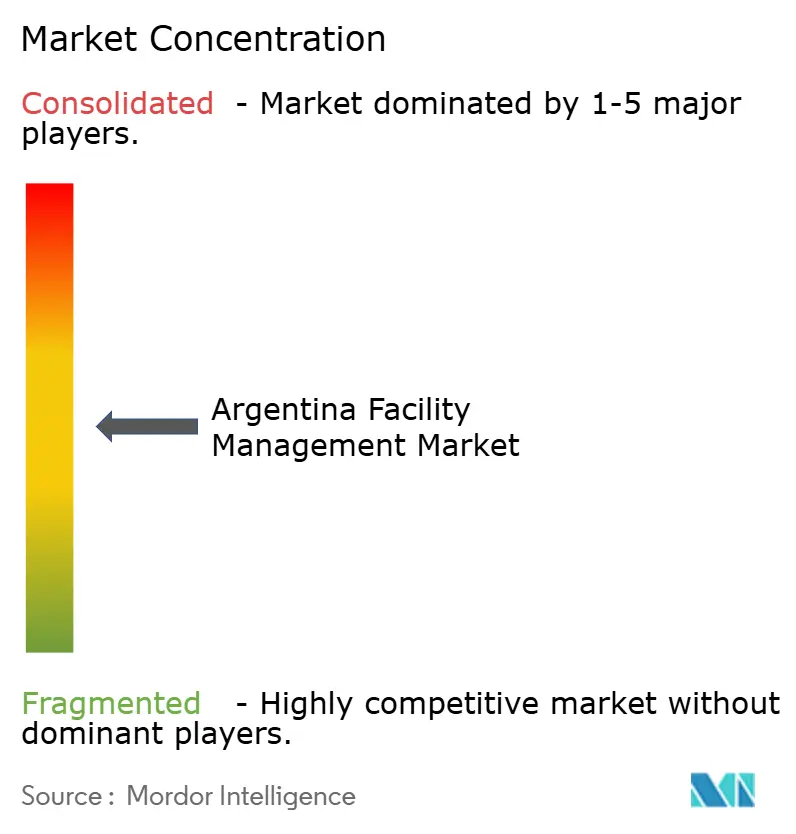

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des installations en Argentine par Mordor Intelligence

La taille du marché de la gestion des installations en Argentine était évaluée à 25,12 milliards USD en 2025 et devrait croître de 26,02 milliards USD en 2026 pour atteindre 31,02 milliards USD d'ici 2031, à un TCAC de 3,58 % durant la période de prévision (2026-2031). L'adoption croissante de l'externalisation, l'expansion des investissements dans les infrastructures critiques et le renforcement des exigences d'hygiène post-pandémique ancrent collectivement la demande, tandis que la volatilité monétaire et les pénuries de main-d'œuvre qualifiée pèsent sur les marges. Les offres de services techniques intégrant des technologies avancées — notamment la maintenance prédictive et la surveillance des actifs par l'IoT — sont de plus en plus associées aux services généraux traditionnels pour proposer des propositions de valeur intégrées. Le pôle d'affaires de Buenos Aires représente 60 % des revenus, mais les villes secondaires dépassent la capitale en termes de croissance à mesure que la décentralisation gagne du terrain. Les prestataires internationaux intensifient la pression concurrentielle en associant des normes mondiales à des capacités d'exécution locales, incitant les entreprises nationales à moderniser rapidement leurs portefeuilles de services.[1]Resolución 906/2023, "Integración de Sistemas de Almacenamiento de Energía," Ministerio de Economía, economia.gob.ar

Principaux enseignements du rapport

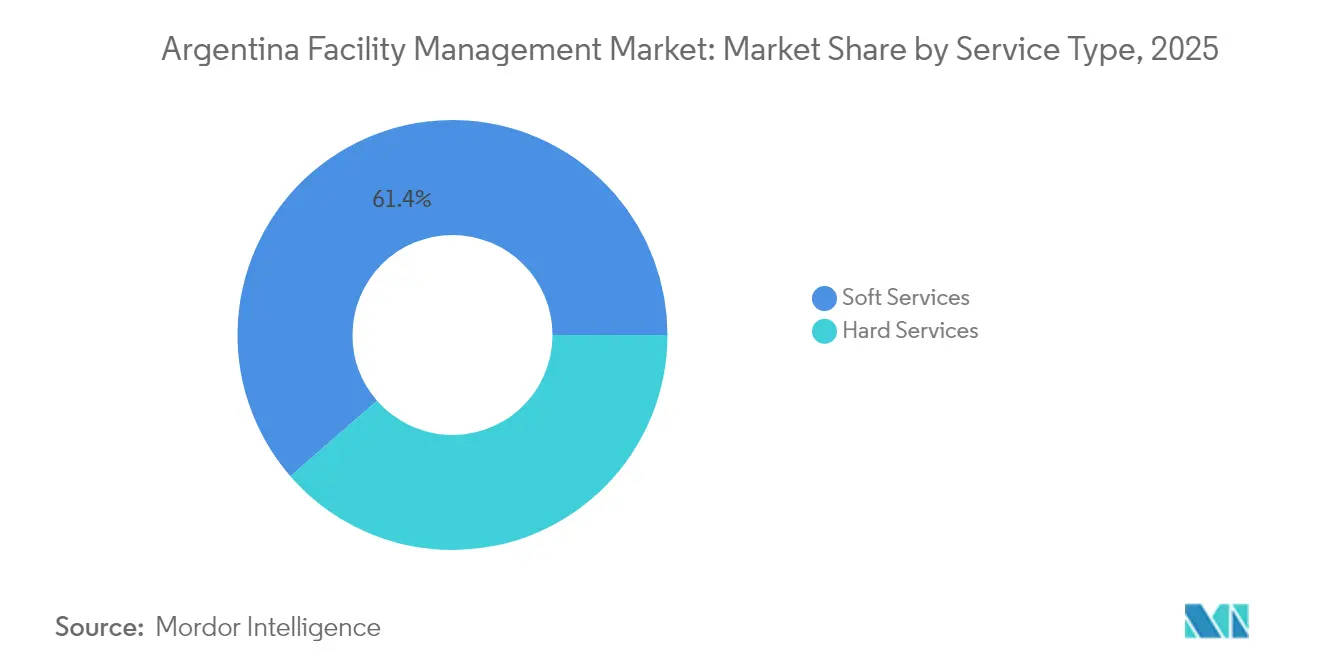

- Par type de service, les services généraux détenaient 61,40 % de la part de marché de la gestion des installations en Argentine en 2025, tandis que les services techniques à actifs intelligents progressent à un TCAC de 8,62 % jusqu'en 2031.

- Par type d'offre, la prestation en interne représentait 67,35 % de la taille du marché de la gestion des installations en Argentine en 2025, mais les solutions externalisées se développent à un TCAC de 9,18 % jusqu'en 2031.

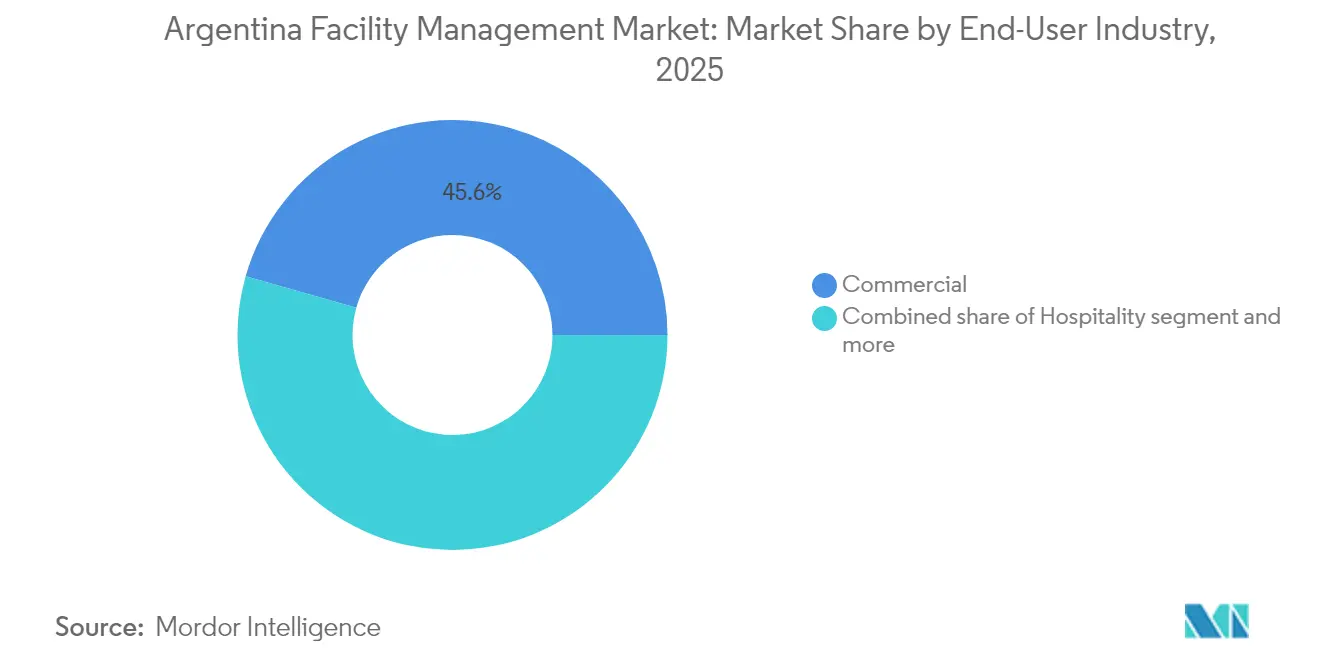

- Par secteur d'utilisateur final, les installations commerciales étaient en tête avec une part de revenus de 45,60 % en 2025 ; les installations de santé devraient croître à un TCAC de 7,54 % jusqu'en 2031.

- Par type d'installation, les bâtiments commerciaux représentaient une part de 50,45 % de la taille du marché de la gestion des installations en Argentine en 2025, tandis que les installations d'infrastructure critique croissent à un TCAC de 7,96 % jusqu'en 2031.

- CBRE, ISS et Sodexo ont collectivement capturé le plus grand portefeuille contractuel parmi les prestataires internationaux en 2024, devançant les principales entreprises locales qui dominaient traditionnellement le secteur.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la gestion des installations en Argentine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénétration croissante de l'externalisation parmi les entreprises | 0.80% | Buenos Aires et principales métropoles, en expansion vers les villes secondaires | Moyen terme (2-4 ans) |

| Application des normes d'hygiène et de qualité de l'air intérieur post-pandémique | 0.60% | National, avec concentration dans les secteurs de la santé et du commerce | Court terme (≤ 2 ans) |

| Expansion des installations d'énergie renouvelable et des installations industrielles avancées | 0.50% | Patagonie, Mendoza et province de Buenos Aires | Long terme (≥ 4 ans) |

| Incitations gouvernementales pour la rénovation énergétique des bâtiments publics | 0.40% | National, avec adoption précoce dans la CABA et les capitales provinciales | Moyen terme (2-4 ans) |

| Croissance rapide des centres de données à Buenos Aires stimulant une demande spécialisée en gestion des installations | 0.30% | Zone métropolitaine de Buenos Aires, en expansion vers Córdoba | Court terme (≤ 2 ans) |

| Adoption de plateformes CAFM intégrées BIM-IoT permettant la maintenance prédictive | 0.20% | Buenos Aires, Córdoba, Rosario, avec expansion provinciale progressive | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénétration croissante de l'externalisation parmi les entreprises

Les multinationales basées en Argentine accélèrent la transition vers des partenaires de services externes afin de convertir les charges fixes en coûts variables et de concentrer les ressources internes sur les flux de revenus essentiels. Les contrats groupés et intégrés génèrent des économies immédiates en regroupant plusieurs services généraux et techniques dans des accords axés sur les résultats. Les locataires des secteurs de la technologie, de la santé et des sciences de la vie à Buenos Aires exigent de plus en plus des tableaux de bord de gestion de l'énergie de niveau entreprise et des rapports automatisés sur les accords de niveau de service, incitant les fournisseurs à déployer rapidement des outils de maintenance prédictive. L'acceptation croissante parmi les conglomérats nationaux de l'automobile et de la transformation alimentaire étend les opportunités aux villes secondaires. À mesure que le volume d'externalisation s'approfondit, l'évaluation comparative des niveaux de service et la transparence des indicateurs de performance deviennent des facteurs de différenciation essentiels dans la sélection des fournisseurs.

Application des normes d'hygiène et de qualité de l'air intérieur post-pandémique

Des fréquences de nettoyage élevées et une filtration avancée sont devenues des attentes de base dans les bureaux, les hôpitaux et les commerces de détail. Les autorités sanitaires argentines exigent désormais des traitements de surface antimicrobiens et des audits réguliers de la qualité de l'air intérieur, orientant les installations vers des mises à niveau de ventilation de qualité HEPA et des options de désinfection par ultraviolets. Les propriétaires commerciaux associent les analyses d'hygiène à des applications d'expérience locataire affichant des comptages de particules en quasi-temps réel, favorisant la confiance des occupants et améliorant le taux d'utilisation des espaces. Les prestataires proposant des protocoles de nettoyage certifiés obtiennent le statut de fournisseur privilégié dans les appels d'offres publics, notamment lorsque la documentation de conformité doit accompagner la facturation. Il en résulte une hausse structurelle des valeurs contractuelles pour les services généraux directement liés à des résultats mesurables en matière de santé et de sécurité.[2]"Building Operations & Experience Launch," CBRE Group Press Release, cbre.com

Expansion des installations d'énergie renouvelable et des installations industrielles avancées

Les projets éoliens et solaires en Patagonie, les parcs de batteries lithium-ion à Salta et un mégaprojet de GNL planifié à Río Negro nécessitent tous des régimes spécialisés d'exploitation et de maintenance. Les gestionnaires d'actifs doivent surveiller l'intégrité des pales d'éoliennes, les appareillages de commutation des sous-stations et les conduites cryogéniques GNL haute pression selon des normes de sécurité strictes. Les prestataires de gestion des installations capables d'aligner la maintenance préventive sur la capture de données de télédétection obtiennent des tarifs premium et des contrats à long terme, souvent indexés sur des indicateurs de rendement énergétique. Les initiatives locales de développement des compétences se concentrent sur les certifications en électricité, instrumentation et systèmes de contrôle, élargissant le vivier de main-d'œuvre technique nécessaire à ces environnements à haute complexité. La polyvalence des techniciens formés à la fois sur les actifs d'énergie renouvelable et conventionnelle améliore encore les taux d'utilisation des prestataires.

Incitations gouvernementales pour la rénovation énergétique des bâtiments publics

Les mandats fédéraux d'étiquetage énergétique couvrent désormais les bâtiments municipaux, les écoles et les logements sociaux, débloquant des budgets de rénovation pour l'isolation de l'enveloppe, la modernisation LED et la climatisation à commande par capteurs. Les contrats public-privé basés sur la performance partagent les économies d'énergie vérifiées avec les prestataires de services, prolongeant des revenus prévisibles sur des horizons pluriannuels. Les entreprises de gestion des installations disposant d'auditeurs énergétiques accrédités et d'une expertise en conformité IRAM 11900 obtiennent un avantage concurrentiel, notamment dans la province de Buenos Aires où les cadres de passation de marchés ont été préfinancés par des programmes multilatéraux. Les rénovations intégrées déclenchent souvent des périmètres de maintenance complémentaires, amplifiant la valeur contractuelle sur la durée de vie tout en accélérant l'adoption des systèmes d'automatisation des bâtiments.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de main-d'œuvre qualifiée et pressions inflationnistes sur les salaires | -0.70% | National, avec impact aigu à Buenos Aires et dans les spécialisations techniques | Court terme (≤ 2 ans) |

| Volatilité monétaire augmentant les coûts des équipements de gestion des installations importés | -0.50% | National, avec impact plus élevé sur les services à forte intensité technologique | Moyen terme (2-4 ans) |

| Surveillance provinciale fragmentée entraînant une ambiguïté de conformité | -0.30% | Marchés provinciaux hors Buenos Aires, notamment les régions intérieures | Long terme (≥ 4 ans) |

| Taux d'inoccupation élevés dans le parc de bureaux de catégorie B limitant les renouvellements de contrats | -0.20% | Quartier commercial de Buenos Aires, marchés de bureaux secondaires | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de main-d'œuvre qualifiée et pressions inflationnistes sur les salaires

Les métiers techniques tels que l'automatisation CVC, la maintenance électrique haute tension et la mise en service des systèmes d'incendie souffrent de filières d'apprentissage limitées, faisant monter les salaires moyens bien au-dessus de l'inflation nationale. Les prestataires investissent dans des académies sur site, associant enseignement en classe et travaux pratiques supervisés pour accélérer l'obtention des qualifications. Les négociations syndicales incluent de plus en plus des clauses de formation technologique, reflétant la volonté des employeurs de cofinancer les certifications en échange d'une fidélisation pluriannuelle. Néanmoins, les prix des offres intègrent le risque d'escalade salariale, incitant les clients à indexer les contrats sur les indices des prix à la consommation, transférant ainsi la volatilité aux prestataires. Les marges se réduisent le plus sur les services généraux à faible complexité où le coût de la main-d'œuvre domine le prix total.

Volatilité monétaire augmentant les coûts des équipements de gestion des installations importés

Les fortes fluctuations du peso augmentent le coût rendu des refroidisseurs, des contrôleurs de systèmes de gestion des bâtiments et des capteurs IoT libellés en USD ou en EUR, comprimant les budgets d'investissement consacrés à la modernisation. Les grands fournisseurs maintiennent des lignes de couverture en devises étrangères et stockent des pièces de rechange stratégiques localement pour atténuer les pics de délais et de coûts. Les petites entreprises nationales font face à des contraintes de fonds de roulement qui entravent les cycles de renouvellement technologique, creusant l'écart de capacité avec les concurrents multinationaux. Les clients privilégient de plus en plus les contrats de location pluriannuels à taux fixe sur les équipements intégrés dans les contrats de gestion des installations, transférant le risque de change aux prestataires disposant de capacités de trésorerie plus larges.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : la technologie intelligente stimule l'adoption des services techniques

Les revenus des services techniques ont progressé plus rapidement que toute autre catégorie en 2025, la surveillance des actifs par IoT étant devenue standard dans les nouveaux appels d'offres contractuels. La taille du marché de la gestion des installations en Argentine pour les services techniques à actifs intelligents devrait se développer à un TCAC de 8,62 %, réduisant l'écart avec la dominance des services généraux. Les ensembles de capteurs MEP et CVC intégrés alimentent des moteurs de maintenance prédictive qui réduisent les temps d'arrêt imprévus, justifiant des tarifs premium. Parallèlement, le marché de la gestion des installations en Argentine continue de s'appuyer sur les services généraux — nettoyage, sécurité, restauration — pour un flux de trésorerie stable en raison de leur nature non discrétionnaire. Les missions de sécurité incluent de plus en plus l'analyse vidéo et les rapports de contrôle d'accès en temps réel, démontrant comment la technologie imprègne désormais les deux catégories de services.

Le marché de la gestion des installations en Argentine bénéficie d'opportunités de vente croisée lorsque les prestataires regroupent le nettoyage, la surveillance humaine et la maintenance intelligente sous une gestion de compte unifiée. Alors que les propriétaires de bâtiments recherchent la simplicité d'une facture unique, des tableaux de bord modulaires affichent la conformité aux indicateurs clés de performance sur divers flux de travail, renforçant les renouvellements de contrats de services intégrés. Les prestataires investissant dans la robotique pour l'entretien des sols et les drones pour l'inspection des façades se différencient davantage par l'efficacité, signalant une évolution continue vers une prestation riche en données même dans les services généraux traditionnellement peu technologiques.

Par type d'offre : l'externalisation gagne du terrain sans supplanter le contrôle interne

Les entreprises ont historiquement maintenu un contrôle direct sur les équipes de nettoyage, de sécurité et de maintenance mineure, préservant une part de 67,35 % de la prestation en interne en 2025. La part de marché de la gestion des installations en Argentine détenue par les prestataires externalisés s'est néanmoins développée rapidement à mesure que les directeurs financiers privilégiaient les structures à coûts variables. Les contrats de gestion des installations groupés réduisent les frais généraux d'approvisionnement, tandis que les accords de gestion des installations intégrés stabilisent la qualité des services sur les portefeuilles multi-sites. En termes absolus, la taille du marché de la gestion des installations en Argentine attachée à la prestation externalisée devrait croître à un TCAC de 9,18 % jusqu'en 2031, dépassant l'expansion globale du secteur.

L'externalisation de services uniques reste le point d'entrée pour les clients averses au risque ; cependant, les formats groupés et intégrés commandent des marges plus élevées et des durées plus longues. Les multinationales opérant dans les secteurs pharmaceutique et technologique ancrent des accords de gestion des installations intégrés phares incluant des indicateurs clés de performance en matière de planification des espaces et d'optimisation énergétique. Les entreprises nationales du marché intermédiaire imitent de plus en plus ces modèles pour accéder à une expertise indisponible en interne, signalant un changement structurel plutôt qu'une réponse cyclique aux pressions sur les coûts.

Par secteur d'utilisateur final : la santé dépasse un noyau commercial stable

Les hôpitaux et les cliniques nécessitent des contrôles environnementaux stricts, une élimination spécialisée des déchets et des protocoles de nettoyage réglementés qui font monter les valeurs contractuelles au-dessus de celles des espaces de bureaux généraux. Par conséquent, la santé affiche la croissance prévisionnelle la plus élevée, élargissant son empreinte au sein du marché de la gestion des installations en Argentine. La taille du marché de la gestion des installations en Argentine captée par les prestataires de santé devrait s'accélérer à un TCAC de 7,54 %, soutenue par la modernisation des installations du secteur public et les expansions de capacité du secteur privé.

L'immobilier commercial reste néanmoins l'ancre des revenus, soutenu par les tours de bureaux de catégorie A, les centres commerciaux et les lieux de travail hybrides qui génèrent collectivement 45,60 % du chiffre d'affaires 2025. La rénovation continue des bureaux premium pour attirer les locataires soutient des dépenses régulières en rénovations écoénergétiques et en améliorations de l'expérience en milieu de travail. Les installations institutionnelles — écoles, musées, complexes municipaux — suivent de près, notamment là où les partenariats public-privé lient les honoraires de performance aux indicateurs de satisfaction des utilisateurs.

Par type d'installation : les infrastructures critiques commandent une croissance premium

Les centres de données, les pôles de transport et les sites de production d'énergie constituent une niche certes restreinte mais hautement technique du marché de la gestion des installations en Argentine. Les exigences de disponibilité en mission critique et la surveillance réglementaire rigoureuse permettent aux prestataires de fixer des contrats à un prix nettement premium, ce qui explique les prévisions de TCAC de 7,96 % pour les installations d'infrastructure critique. L'analyse prédictive des charges de refroidissement des salles de serveurs et de la santé des transformateurs de sous-stations minimise les risques de temps d'arrêt, renforçant la volonté des clients de s'engager dans des alliances de services à long terme.

Les bâtiments commerciaux dominent encore en volume, représentant 50,45 % des revenus 2025, grâce au dense parc de gratte-ciel de Buenos Aires et aux portefeuilles de commerces de détail à l'échelle nationale. La part de marché de la gestion des installations en Argentine détenue par les locaux commerciaux devrait rester substantielle à mesure que les développements à usage mixte se multiplient. Les complexes résidentiels, les campus éducatifs et les lieux spécialisés tels que les domaines viticoles créent des niches supplémentaires où les prestataires adaptent des offres de services axées sur les équipements pour améliorer les expériences des résidents et des visiteurs.

Analyse géographique

Buenos Aires ancre le marché de la gestion des installations en Argentine avec 59,40 % du chiffre d'affaires 2025, reflétant une forte concentration de sièges sociaux d'entreprises, de ministères gouvernementaux et de propriétaires institutionnels. Les attentes sophistiquées des locataires soutiennent la demande de gestion des installations intégrée, de plateformes CAFM et d'indicateurs de performance alignés sur les critères ESG. Bien que la région se développe plus lentement que la moyenne nationale, les renouvellements de contrats sont importants et généralement pluriannuels, renforçant la certitude des revenus.

Les provinces rurales bénéficient indirectement des programmes fédéraux de transport et d'énergie renouvelable qui étendent la connectivité ferroviaire et installent des parcs éoliens. Les prestataires de gestion des installations disposant de forces de travail mobiles et dotées de technologies saisissent des avantages de premier entrant dans ces zones géographiques, mais doivent naviguer dans des régimes d'inspection fragmentés où les codes provinciaux diffèrent sensiblement des normes nationales. La formation des sous-traitants locaux sur les cadres de conformité des entreprises devient un impératif stratégique pour maintenir la cohérence de la qualité des services sur la carte économique en expansion de l'Argentine.

Paysage concurrentiel

Le marché de la gestion des installations en Argentine accueille un mélange de leaders mondiaux et de spécialistes locaux bien établis. CBRE exploite sa plateforme Building Operations & Experience pour intégrer la gestion des installations aux services de flexibilité du lieu de travail, remportant des contrats groupés multi-sites auprès des locataires des secteurs technologique et des sciences de la vie. ISS privilégie les accréditations ESG, intégrant des tableaux de bord de réduction des émissions de carbone dans les accords de service pour séduire les clients soucieux de durabilité. Sodexo se concentre sur la discipline opérationnelle, réduisant les délais de mobilisation des contrats et déployant des boîtes à outils numériques standardisées pour la surveillance des indicateurs clés de performance en temps réel.

Les champions locaux tels que Plural et Facility Service conservent des positions concurrentielles grâce à des relations municipales profondes et une familiarité culturelle, sous-traitant souvent les éléments avancés de services techniques à des entreprises d'ingénierie de niche. La course technologique s'intensifie à mesure que les acteurs internationaux et nationaux adoptent des solutions BIM-IoT, des inspections par drones et la robotique pour améliorer la productivité. La consolidation est probable : les prestataires de taille moyenne manquant de capital pour les mises à niveau numériques pourraient rechercher des fusions ou des alliances stratégiques pour préserver leur pertinence sur le marché. La disponibilité de la main-d'œuvre reste un défi universel, incitant les concurrents à financer des programmes de formation professionnelle conjoints pour sécuriser les viviers de techniciens et répondre aux obligations croissantes en matière de niveaux de service.[4]"Banco Provincia Data Center Recertification," Uptime Institute Case Study, uptimeinstitute.com

Leaders du secteur de la gestion des installations en Argentine

CBRE Group Inc.

ISS Facility Services Argentina S.A.

Cushman & Wakefield S.R.L.

Sodexo Argentina S.A.

Grupo EULEN Argentina S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : YPF et Petronas ont sélectionné Río Negro pour un complexe GNL de 30 à 50 milliards USD, signalant une demande technique de gestion des installations à grande échelle durant la construction et l'exploitation.

- Mai 2025 : Hyatt Hotels Corporation a dévoilé le projet de luxe Casa Duhau à Mendoza, ouvrant des opportunités spécialisées de gestion des installations pour des actifs hôteliers de premier rang.

- Mars 2025 : Sodexo a annoncé une croissance organique des revenus de 3,5 % au premier semestre de l'exercice 2025 et a obtenu un contrat annuel de sept ans d'une valeur de 137,2 millions GBP avec le Département du travail et des retraites du Royaume-Uni.

- Janvier 2025 : CBRE Group a acquis Industrious National Management Company et créé le segment Building Operations & Experience, constituant une plateforme de revenus annuels de 20 milliards USD intégrant des services de lieu de travail et de gestion des installations.

Périmètre du rapport sur le marché de la gestion des installations en Argentine

Les services de gestion des installations sont essentiels au fonctionnement efficace des entreprises, car ils assurent le bon fonctionnement d'une organisation et l'aident à se concentrer sur ses compétences commerciales essentielles. Les organisations externalisent ces services auprès de sociétés de gestion des installations qui proposent des solutions rentables.

Le marché de la gestion des installations en Argentine est segmenté par type de service (services techniques [gestion des actifs, services MEP et CVC, systèmes d'incendie et sécurité, et autres services techniques] et services généraux [support de bureau et sécurité, services de nettoyage, services de restauration, et autres services généraux]), type d'offre (interne et externalisé [gestion des installations unique, gestion des installations groupée, et gestion des installations intégrée]), et par utilisateur final (commercial, hôtellerie, institutionnel & infrastructure publique, santé, secteur industriel & procédés, et autres). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Services techniques | Gestion des actifs |

| Services MEP et CVC | |

| Systèmes d'incendie et sécurité | |

| Autres services techniques | |

| Services généraux | Support de bureau et sécurité |

| Services de nettoyage | |

| Services de restauration | |

| Autres services généraux |

| Interne | |

| Externalisé | Gestion des installations unique |

| Gestion des installations groupée | |

| Gestion des installations intégrée |

| Commercial (informatique et télécommunications, commerce de détail et entrepôts, etc.) |

| Hôtellerie (hôtels, restauration, grands restaurants) |

| Institutionnel et infrastructure publique (gouvernement, éducation, transport) |

| Santé (établissements publics et privés) |

| Industriel et procédés (fabrication, énergie, mines) |

| Autres secteurs d'utilisateurs finaux (logements collectifs, divertissement, sports et loisirs) |

| Par type de service | Services techniques | Gestion des actifs |

| Services MEP et CVC | ||

| Systèmes d'incendie et sécurité | ||

| Autres services techniques | ||

| Services généraux | Support de bureau et sécurité | |

| Services de nettoyage | ||

| Services de restauration | ||

| Autres services généraux | ||

| Par type d'offre | Interne | |

| Externalisé | Gestion des installations unique | |

| Gestion des installations groupée | ||

| Gestion des installations intégrée | ||

| Par secteur d'utilisateur final | Commercial (informatique et télécommunications, commerce de détail et entrepôts, etc.) | |

| Hôtellerie (hôtels, restauration, grands restaurants) | ||

| Institutionnel et infrastructure publique (gouvernement, éducation, transport) | ||

| Santé (établissements publics et privés) | ||

| Industriel et procédés (fabrication, énergie, mines) | ||

| Autres secteurs d'utilisateurs finaux (logements collectifs, divertissement, sports et loisirs) | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de la gestion des installations en Argentine ?

Le marché s'établit à 26,02 milliards USD en 2026 et devrait atteindre 31,02 milliards USD d'ici 2031.

Quel type de service connaît la croissance la plus rapide ?

Les services techniques à actifs intelligents affichent la croissance la plus élevée avec un TCAC de 8,62 % jusqu'en 2031.

Pourquoi les services de gestion des installations externalisés gagnent-ils du terrain ?

Les entreprises se tournent vers des structures à coûts variables et font appel à une expertise externe, poussant les contrats externalisés à un TCAC de 9,18 %.

Quel segment d'utilisateur final présente les meilleures perspectives de croissance ?

Les installations de santé devraient progresser à un TCAC de 7,54 % en raison de la modernisation et des normes d'hygiène strictes.

Quelle est l'importance de Buenos Aires au sein du marché national ?

La région capitale génère environ 59,40 % des revenus totaux de la gestion des installations, bien que les villes secondaires affichent désormais des taux de croissance plus élevés.

Dernière mise à jour de la page le: