Taille et part du marché des dispositifs cardiovasculaires en Argentine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

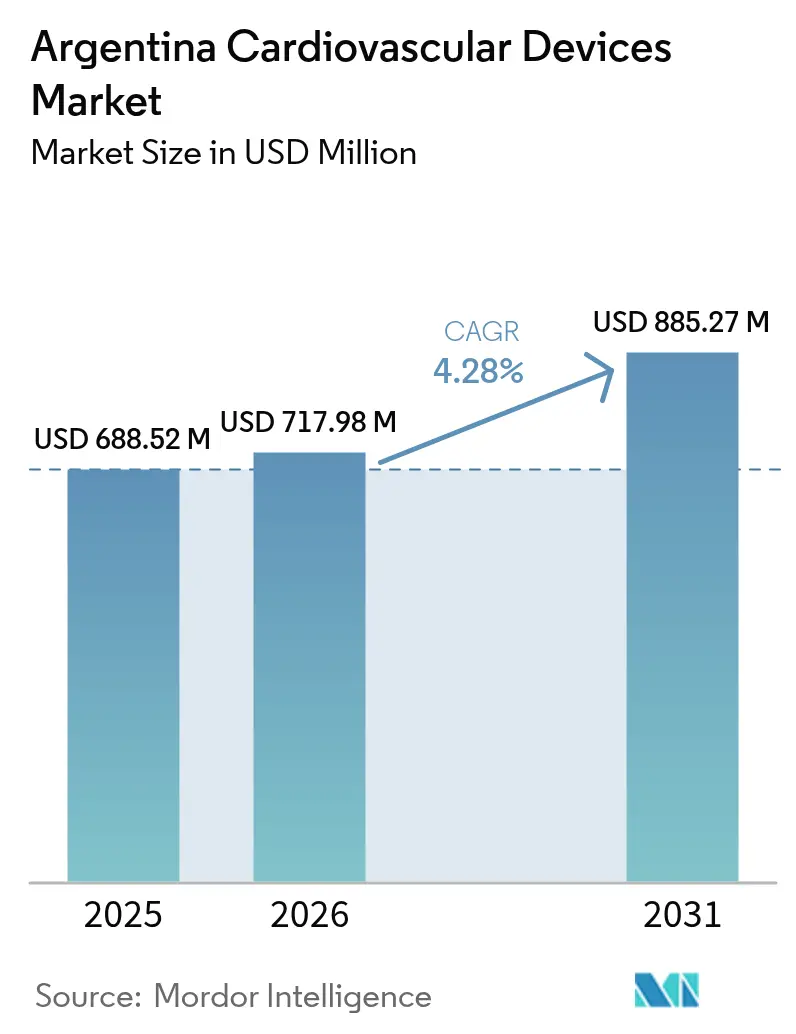

| Taille du marché de l'année de base (2025) | 688.52 Millions de dollars américains |

| Taille du Marché (2026) | 717.98 Millions de dollars américains |

| Taille du Marché (2031) | 885.27 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.28% CAGR |

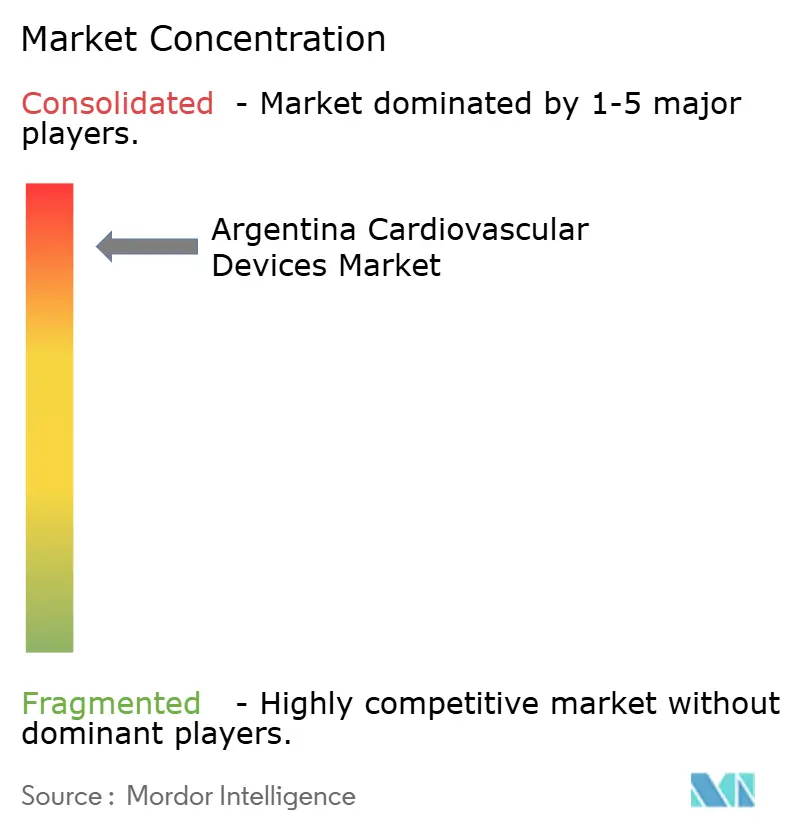

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs cardiovasculaires en Argentine par Mordor Intelligence

La taille du marché des dispositifs cardiovasculaires en Argentine en 2026 est estimée à 717,98 millions USD, en croissance par rapport à la valeur de 2025 de 688,52 millions USD, avec des projections pour 2031 montrant 885,27 millions USD, croissant à un TCAC de 4,28 % sur la période 2026-2031.

La concentration de patients à haut risque, l'adoption rapide de l'assurance maladie privée, l'expansion de la capacité des laboratoires de cathétérisme et une procédure accélérée de l'ANMAT rationalisée élargissent les volumes de procédures, notamment pour les interventions coronariennes, électrophysiologiques et sur les cardiopathies structurelles. La dépréciation de la monnaie accélère les modèles de crédit-bail et de paiement à l'utilisation qui réduisent les coûts initiaux pour les hôpitaux, tandis que les accords commerciaux nationaux avec le Brésil intensifient la concurrence par les prix dans les segments d'entrée de gamme. Les fabricants multinationaux localisent leurs chaînes d'approvisionnement pour contrer les retards douaniers et lancent des portefeuilles à plusieurs niveaux pour satisfaire les acheteurs orientés vers le premium et vers la valeur. Du côté de la demande, les pénuries de main-d'œuvre provinciales suscitent un intérêt croissant pour la surveillance à distance et les diagnostics portables afin de combler les lacunes en matière de soins spécialisés. Collectivement, ces forces orientent le marché des dispositifs cardiovasculaires en Argentine vers des solutions qui équilibrent sophistication clinique et accessibilité financière.

Principaux enseignements du rapport

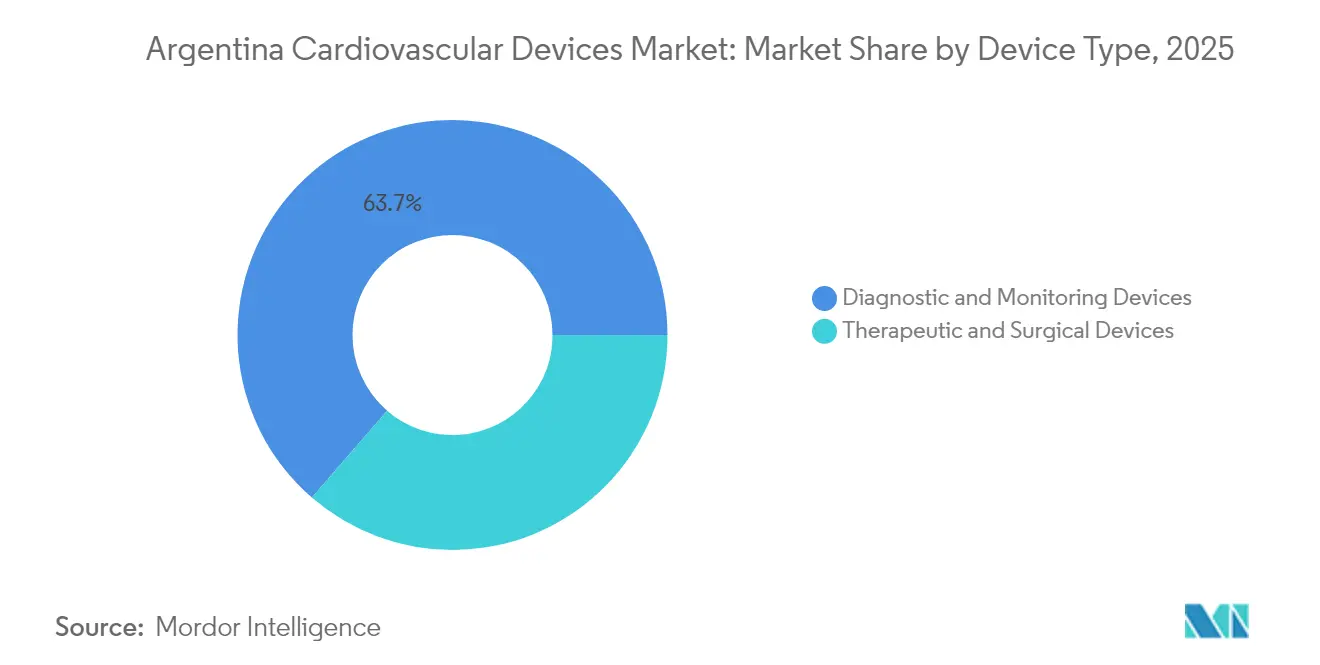

- Par type de dispositif, les solutions de diagnostic et de surveillance détenaient 63,65 % de la part du marché des dispositifs cardiovasculaires argentins en 2025, et ce segment progresse à un TCAC de 4,97 % jusqu'en 2031.

- Par application, la maladie coronarienne représentait 41,72 % de la taille du marché des dispositifs cardiovasculaires en Argentine en 2025 et demeure le principal contributeur aux revenus ; les cardiopathies structurelles devraient se développer au TCAC le plus rapide, soit 5,78 %, entre 2026 et 2031.

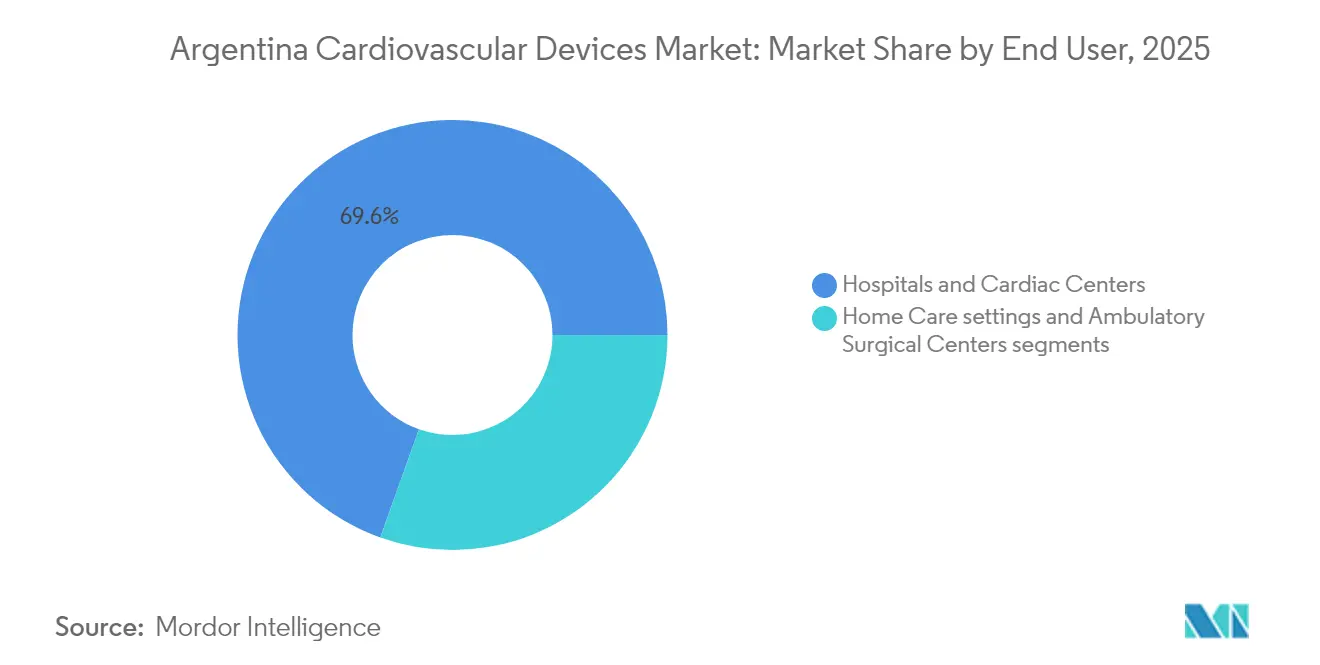

- Par utilisateur final, les hôpitaux et centres cardiaques représentaient 69,55 % du marché des dispositifs cardiovasculaires argentins en 2025, tandis que les soins à domicile ont enregistré la croissance la plus rapide avec un TCAC de 6,52 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des dispositifs cardiovasculaires en Argentine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Impact maximal |

|---|---|---|---|

| Forte prévalence de la population hypertendue et diabétique concentrée | +1,8 | National, avec concentration dans les centres urbains | Long terme (≥ 5 ans) |

| Adoption rapide de l'assurance maladie privée stimulant les procédures interventionnelles électives | +1,2 | Centres urbains, notamment Buenos Aires | Moyen terme (~ 3-4 ans) |

| Expansion de l'infrastructure des laboratoires de cathétérisme | +0,9 | Grandes villes, avec une expansion limitée dans les zones provinciales | Moyen terme (~ 3-4 ans) |

| Procédure accélérée de l'ANMAT pour les implants cardiovasculaires à haut risque (2024) facilitant l'entrée sur le marché | +0,7 | National | Court terme (≤ 2 ans) |

| Dépréciation du peso argentin stimulant le crédit-bail et les modèles de paiement à l'utilisation pour les dispositifs importés | +0,6 | National, avec un impact plus élevé dans le secteur des soins de santé privés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Forte prévalence de la population hypertendue et diabétique

La croissance du marché des dispositifs cardiovasculaires en Argentine est fortement ancrée dans le fardeau des maladies. Les données des registres montrent que 22,3 % des patients atteints d'un infarctus du myocarde avec sus-décalage du segment ST arrivent avec une insuffisance cardiaque, portant la mortalité hospitalière à 28,4 % et soulignant la nécessité d'une surveillance hémodynamique, de défibrillateurs cardioverteurs implantables et d'un soutien circulatoire mécanique [1]Source : Gustavo Massoullié, « Insuffisance cardiaque à l'admission compliquant un infarctus du myocarde avec sus-décalage du segment ST dans un pays à revenu intermédiaire », Current Problems in Cardiology.. La surveillance nationale de l'hypertension identifie la pression artérielle non contrôlée comme le principal facteur de risque modifiable, augmentant la demande de moniteurs de pression ambulatoires et de diagnostics portables [2]Source : Ministerio de Salud de la Nación, « Enfermedades Cardiovasculares », Argentina.gob.ar.. Les fabricants de dispositifs privilégient donc les implants multiparamètres capables de gérer des profils de comorbidités plutôt que des outils à indication unique.

Adoption rapide de l'assurance maladie privée

La suppression des plafonds de primes a permis aux assureurs d'augmenter leurs tarifs jusqu'à 40 % en 2024, débloquant des niveaux de prestations plus riches pour les groupes à revenus élevés et stimulant la demande de procédures électives de remplacement valvulaire aortique par voie transcathéter, d'ablation de la fibrillation auriculaire et de stimulateurs cardiaques sans sonde. Les hôpitaux du réseau privé réalisent désormais 3,6 interventions électives pour chaque cas du secteur public, orientant les budgets marketing des fabricants d'équipements d'origine vers les gammes de produits premium. Simultanément, les hôpitaux publics font face à des cycles de remplacement ralentis, poussant les fournisseurs à introduire des versions simplifiées de leurs dispositifs phares.

Expansion de l'infrastructure des laboratoires de cathétérisme

L'Argentine a ajouté 21 salles de cathétérisme entre 2022 et 2024, portant le parc installé à 127 et élargissant l'accès aux interventions coronariennes, structurelles et périphériques. Cependant, les prix des équipements ont augmenté de 300 à 500 % en monnaie locale, tandis que les taux de remboursement stagnaient, incitant les hôpitaux à se concentrer sur les cas à forte acuité plutôt que sur la rentabilité. Les fournisseurs proposant des voies de mise à niveau modulaires et une tarification basée sur les résultats gagnent du terrain en permettant aux prestataires d'accroître leurs capacités de manière progressive.

Procédure accélérée de l'ANMAT pour les implants à haut risque

L'ANMAT a introduit en 2024 un examen de dossier rationalisé qui réduit les redondances de tests pour les dispositifs cardiovasculaires de classe III et IV. Les premiers adoptants ont signalé une compression des cycles d'approbation à moins de 8 mois pour les systèmes de valves cardiaques et d'électrophysiologie de nouvelle génération, réduisant le délai entre le lancement mondial et le lancement en Argentine. Cette prévisibilité incite les entreprises multinationales à inclure l'Argentine dans la première vague de déploiements régionaux, augmentant ainsi le pipeline national de nouvelles thérapies et contribuant à hauteur de 0,7 point de pourcentage au TCAC.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Impact maximal |

|---|---|---|---|

| Couverture de remboursement limitée pour les procédures de remplacement valvulaire aortique par voie transcathéter et de dispositifs d'assistance ventriculaire de nouvelle génération | -1,5 | National | Moyen terme (~ 3-4 ans) |

| Pénurie d'électrophysiologistes en dehors de la province de Buenos Aires | -0,8 | Zones provinciales en dehors de Buenos Aires | Long terme (≥ 5 ans) |

| Politiques nationales concurrentes favorisant les importations brésiliennes à faible coût | -0,7 | National, avec un impact plus élevé sur le secteur des soins de santé publics | Moyen terme (~ 3-4 ans) |

| Retards douaniers persistants augmentant les délais de livraison des implants vitaux | -0,5 | National, affectant toutes les procédures dépendantes des importations | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie d'électrophysiologistes en dehors de Buenos Aires

L'Argentine compte moins de 80 électrophysiologistes certifiés par un conseil, et 62 % exercent dans la capitale, ce qui restreint les procédures avancées de gestion du rythme cardiaque dans les hôpitaux provinciaux. La surveillance à distance des dispositifs électroniques cardiaques implantables dans les cohortes de personnes âgées a réduit les visites non programmées de 38 % dans des essais multicentriques, soulignant le rôle de la télécardiolologie dans l'atténuation des pénuries de main-d'œuvre. Les fournisseurs de dispositifs promouvant des implants connectés au cloud et un triage des arythmies basé sur l'intelligence artificielle se différencient dans les provinces mal desservies.

Politiques nationales concurrentes favorisant les importations brésiliennes à faible coût

Les exemptions de droits de douane du Mercosur et les différentiels de change permettent aux fournisseurs brésiliens de proposer des prix inférieurs à ceux des multinationales sur les ECG banalisés, les moniteurs et les cathéters de base. Les appels d'offres publics spécifient désormais des plafonds de prix alignés sur les références brésiliennes, comprimant les marges brutes des marques premium. En réponse, les fabricants d'équipements d'origine mondiaux rebaptisent les produits de génération précédente en lignes de valeur pour conserver leurs parts tout en préservant la tarification phare dans les hôpitaux privés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dispositif : le diagnostic à grande échelle, le thérapeutique se diversifie

Les dispositifs de diagnostic et de surveillance représentaient 63,65 % de la taille du marché des dispositifs cardiovasculaires en Argentine en 2025, en raison de leur large applicabilité dans les soins primaires, secondaires et tertiaires. Les plateformes ECG, Holter et d'échocardiographie transthoracique restent des éléments incontournables ; la demande est renforcée par l'aide à la décision basée sur l'intelligence artificielle qui réduit le temps d'interprétation. Un solide TCAC de 4,97 % jusqu'en 2031 est soutenu par l'adoption croissante de la surveillance à domicile et la miniaturisation continue des dispositifs. Le marché des dispositifs cardiovasculaires argentins bénéficie également de l'adoption par les hôpitaux de suites intégrées d'échographie-angiographie qui réduisent les fuites de références et améliorent le débit.

Les dispositifs thérapeutiques et chirurgicaux sont en retrait en volume mais surperforment en valeur, les stents à élution médicamenteuse, les échafaudages biorésorbables et les stimulateurs cardiaques sans sonde attirant la majeure partie des investissements en recherche et développement. La pression sur les prix s'est intensifiée une fois que la dévaluation du peso a amplifié les coûts d'importation libellés en USD. Les hôpitaux privilégient donc les dispositifs aux résultats éprouvés, tels que les ballons à élution médicamenteuse, dans les maladies des petits vaisseaux. Les fournisseurs capables d'associer les implants à un financement flexible et à une formation locale des médecins conservent un avantage dans la part thérapeutique croissante du marché des dispositifs cardiovasculaires en Argentine.

Par application : prééminence coronarienne, ascension des cardiopathies structurelles

Les interventions pour maladie coronarienne représentaient 41,72 % de la part du marché des dispositifs cardiovasculaires en Argentine en 2025, ancrées par des voies d'intervention coronarienne percutanée matures et une forte incidence des infarctus du myocarde avec sus-décalage du segment ST. Les volumes de consommables restent élevés malgré les tensions sur les remboursements, car les kits de préparation par ballonnet et de stents à élution médicamenteuse sont considérés comme des éléments essentiels pour sauver des vies. La croissance future est toutefois modérée par le plafonnement des volumes d'intervention coronarienne percutanée primaire dans les zones urbaines densément peuplées.

Les cardiopathies structurelles constituent l'application à la croissance la plus rapide, avec un TCAC projeté de 5,78 %. Les indications procédurales du remplacement valvulaire aortique par voie transcathéter ont été élargies aux patients à risque intermédiaire, tandis que les dispositifs de réparation mitrale et tricuspide passent de la phase d'essai aux premières étapes commerciales. Des taux de succès procédural supérieurs à 95 % dans les cas de régurgitation aortique pure ont modifié les schémas d'orientation vers des solutions moins invasives. Les dispositifs de gestion de l'insuffisance cardiaque, notamment les capteurs hémodynamiques implantables, gagnent du terrain à mesure que les hôpitaux recherchent des outils réduisant les réadmissions.

Par utilisateur final : cœur hospitalier, dynamisme des soins à domicile

Les hôpitaux et centres cardiaques contrôlaient 69,55 % de la taille du marché des dispositifs cardiovasculaires en Argentine en 2025, aidés par la concentration des capacités des laboratoires de cathétérisme et des actifs d'imagerie nucléaire, notamment 389 scanners SPECT et 42 scanners TEP. Les difficultés économiques ont toutefois contraint les administrateurs à rationner les procédures électives lorsque les remboursements ne couvraient pas les coûts des stents importés. Les hôpitaux se tournent donc vers des plateformes qui maximisent l'utilisation multidisciplinaire et minimisent les dépenses en consommables par cas.

Les soins à domicile, progressant à un TCAC de 6,52 %, s'appuient sur la surveillance à distance des dispositifs électroniques cardiaques implantables et des patchs ECG portables qui transmettent les données directement vers des tableaux de bord cloud. Les modèles d'abonnement à l'utilisation rendent l'adoption financièrement réalisable pour les cliniques provinciales dépourvues de budgets d'investissement. L'afflux d'algorithmes de triage basés sur l'intelligence artificielle qui signalent en temps réel les événements d'arythmie nécessitant une action accélère encore l'adoption, renforçant le rôle croissant des soins à domicile dans le marché des dispositifs cardiovasculaires argentins.

Analyse géographique

La province de Buenos Aires a généré 47,35 % des procédures cardiovasculaires nationales en 2025, bénéficiant de 62 % de la main-d'œuvre en électrophysiologie du pays et du réseau de laboratoires de cathétérisme le plus dense. Cette concentration façonne les stratégies de lancement des entreprises qui privilégient l'adoption par les leaders d'opinion clés dans les centres urbains avant de se déployer vers les villes secondaires. La taille du marché des dispositifs cardiovasculaires en Argentine pour Buenos Aires croît de 6,12 % par an, les assureurs privés finançant les interventions électives sur les cardiopathies structurelles.

Le corridor central comprenant Córdoba, Rosario et Santa Fe a contribué à 28,15 % des volumes de procédures et se développe à un TCAC de 7,62 %, porté par une expansion agressive des hôpitaux privés. Les gouvernements provinciaux co-investissent dans des centres de télécardiolologie qui connectent les cliniques rurales aux spécialistes urbains, favorisant la demande de dispositifs de surveillance à distance. Les fournisseurs proposant des analyses d'arythmie basées sur le cloud réalisent 30 % de leurs ventes nationales dans ce corridor.

Les régions du Nord-Ouest et de Patagonie combinées ne représentent que 24,50 % de l'activité interventionnelle, mais devraient afficher le TCAC le plus élevé à 8,88 % jusqu'en 2031, aidées par les revenus miniers et les partenariats public-privé. Cependant, ces zones font face à des délais douaniers plus longs car le fret transite par Buenos Aires avant le transport terrestre. Les distributeurs disposant d'entrepôts régionaux réduisent de moitié les cycles de livraison, gagnant des parts face aux concurrents limités aux dépôts de la capitale.

Paysage concurrentiel

Cinq entreprises multinationales — Medtronic, Abbott, Boston Scientific, Edwards Lifesciences et Terumo — détenaient la majorité des revenus du marché des dispositifs cardiovasculaires en Argentine en 2024. Le distributeur local Promedon s'associe à des fabricants d'équipements d'origine brésiliens pour fournir des cathéters de diagnostic rentables, soulignant la sensibilité régionale aux prix.

Les mouvements stratégiques comprennent le lancement par Medtronic en 2025 d'un programme de crédit-bail libellé en pesos qui regroupe la robotique de laboratoire de cathétérisme, l'imagerie et les services. Abbott a établi un centre de formation à Córdoba proposant des simulations pratiques de remplacement valvulaire aortique par voie transcathéter qui a certifié 60 cardiologues interventionnels au cours de sa première année. Boston Scientific a introduit des contrats de partage des risques qui remboursent les coûts des stents si la revascularisation de la lésion cible dépasse 6 % à 12 mois. L'entreprise nationale Griensu a installé un entrepôt sous douane près de l'aéroport d'Ezeiza pour réduire les délais de dédouanement de 40 %.

Leaders du secteur des dispositifs cardiovasculaires en Argentine

W. L. Gore & Associates, Inc

Siemens Healthineers AG

Medtronic PLC

Canon Medical Systems Corporation

Philips Healthcare

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Baird Medical Investment Holdings Ltd., un fournisseur de premier plan de la technologie d'ablation par micro-ondes, a obtenu l'approbation réglementaire pour ses systèmes en Argentine. Cette réalisation propulse les efforts d'expansion mondiale de l'entreprise et s'aligne sur sa mission d'améliorer l'accès des patients à des traitements cardiovasculaires efficaces et peu invasifs, entre autres.

- Février 2024 : Le gouvernement a déréglementé la tarification de l'assurance maladie privée, déclenchant des hausses de primes allant jusqu'à 40 % et remodelant la demande de procédures cardiovasculaires électives.

- Décembre 2024 : L'ANMAT a publié la Disposition 11362/2024 pour mettre à jour l'étiquetage des produits de santé dans le cadre de la loi sur la promotion des aliments sains, réaffirmant sa surveillance active de la réglementation des dispositifs médicaux.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude recense chaque nouveau dispositif cardiovasculaire atteignant les prestataires de soins de santé argentins, des moniteurs ECG portables aux valves cardiaques implantables, à condition que le dispositif soit réglementé par l'ANMAT sous la technologie cardiaque active ou passive de Classe II-IV.

Exclusion du périmètre : le matériel reconditionné ou retraité n'est pas inclus, même lorsqu'il est vendu avec une nouvelle garantie.

Aperçu de la segmentation

- Par type de dispositif

- Dispositifs de diagnostic et de surveillance

- Systèmes ECG

- Moniteur cardiaque à distance

- IRM cardiaque

- Scanner cardiaque

- Échocardiographie / Échographie

- Systèmes de réserve de flux fractionnaire

- Dispositifs thérapeutiques et chirurgicaux

- Stents coronariens

- Stents à élution médicamenteuse

- Stents métalliques nus

- Stents biorésorbables

- Cathéters

- Cathéters à ballonnet pour angioplastie coronarienne transluminale percutanée

- Cathéters d'échographie intravasculaire / tomographie par cohérence optique

- Gestion du rythme cardiaque

- Stimulateurs cardiaques

- Défibrillateurs cardioverteurs implantables

- Dispositifs de resynchronisation cardiaque

- Valves cardiaques

- Remplacement valvulaire aortique par voie transcathéter

- Valves mécaniques

- Valves tissulaires / bioprothétiques

- Dispositifs d'assistance ventriculaire

- Cœurs artificiels

- Greffons et patchs

- Autres dispositifs chirurgicaux cardiovasculaires

- Stents coronariens

- Dispositifs de diagnostic et de surveillance

- Par application

- Maladie coronarienne

- Arythmie

- Insuffisance cardiaque

- Cardiopathie structurelle

- Hypertension

- Autres

- Par utilisateur final

- Hôpitaux et centres cardiaques

- Soins à domicile

- Centres chirurgicaux ambulatoires

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des cardiologues interventionnels à Buenos Aires, des responsables de la chaîne d'approvisionnement dans des hôpitaux privés à Cordoba, ainsi que des importateurs de dispositifs desservant la Patagonie. Des questionnaires structurés ont permis de valider les volumes unitaires, les taux de location typiques et les obstacles à l'adoption, tandis que de courtes enquêtes en ligne ont atteint les utilisateurs de télésurveillance à domicile afin d'évaluer les dépenses à la charge des patients.

Recherche documentaire

Nous avons commencé par les ensembles de données publics du Ministère national de la Santé, les statistiques commerciales de l'INDEC, les tableaux de bord de mortalité de l'OPS et les registres d'importation de la Banque centrale, qui esquissent ensemble le bassin de demande national, les fourchettes de prix et les flux d'expédition. Le contexte complémentaire provient d'associations professionnelles telles que la Société Argentine de Cardiologie, de revues à comité de lecture (Revista Argentina de Cardiologia) et de communiqués de presse collectés via Dow Jones Factiva. Les rapports 10-K des entreprises et les dépôts des distributeurs locaux nous ont aidés à cartographier les marges des canaux de distribution et les prix de vente moyens.

D&B Hoovers, l'analyse de brevets Questel et les archives d'approbation de l'ANMAT ont ensuite été exploités pour obtenir des indicateurs d'intensité concurrentielle, des lancements de pipeline et des taux de renouvellement technologique. Les sources citées illustrent notre couverture ; de nombreux autres documents et bases de données ont également été consultés pour recouper les faits et combler les lacunes dans les données.

Dimensionnement du marché et prévisions

Une reconstruction descendante part des volumes de procédures et des cohortes traitées par rapport à la prévalence, les multiplie par les ratios d'utilisation des dispositifs et les ajuste en fonction de la couverture par les assurances publiques et privées. Les résultats sont corroborés par des vérifications ascendantes sélectives, des volumes de distributeurs échantillonnés et un ASP moyen pondéré × unités avant la finalisation des totaux. Les principaux facteurs du modèle comprennent les tendances de prévalence de l'hypertension, les ajouts de capacité des laboratoires de cathétérisme, les délais d'autorisation de l'ANMAT, les variations des droits d'importation, les prévisions du taux de change peso-dollar et les cycles de remplacement des implants de gestion du rythme. Une régression multivariée avec analyse de scénarios projette ces variables jusqu'en 2030, nous permettant de tester les trajectoires optimistes et pessimistes.

Cycle de validation des données et de mise à jour

Chaque ébauche de modèle passe par un contrôle des anomalies, une révision par les pairs et une validation par un responsable senior. Nous actualisons les hypothèses annuellement et déclenchons des mises à jour en cours de cycle chaque fois que les fluctuations de change dépassent 15 pour cent ou qu'une politique de remboursement majeure change. Les clients reçoivent une vérification par un analyste juste avant la livraison.

Pourquoi la base de référence de Mordor sur les dispositifs cardiovasculaires en Argentine résiste à l'examen

Les estimations publiées s'alignent rarement car les entreprises choisissent des listes de dispositifs, des hypothèses de prix et des cadences de mise à jour différentes.

Les principaux facteurs d'écart que nous avons identifiés comprennent des paniers de produits plus étroits qui omettent les cathéters à usage unique, une utilisation agressive des prix départ usine sans majoration des canaux de distribution, et des prévisions basées sur des taux de croissance génériques pour l'Amérique latine plutôt que sur le pouvoir d'achat argentin ajusté à l'inflation.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 688,5 M USD (2025) | Mordor Intelligence | - |

| 201,4 M USD (2025) | Regional Consultancy A | Exclut les dispositifs de diagnostic portables et applique une remise de 30 pour cent sur les droits d'importation non vérifiée |

| 250 M USD (2023) | Trade Journal B | Utilise une année de base antérieure à la pandémie et projette vers l'avant avec un TCAC fixe de 5 pour cent, en ignorant la dépréciation du peso |

Ces comparaisons montrent que lorsque l'étendue du périmètre, l'inflation locale des prix et les volumes réels de procédures sont appliqués de manière cohérente, la base de référence de Mordor offre aux dirigeants un chiffre équilibré et transparent qu'ils peuvent relier à des variables clairement énoncées et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des dispositifs cardiovasculaires en Argentine en 2026 ?

Il s'élève à 717,98 millions USD en 2026 et devrait croître à un TCAC de 4,28 % pour atteindre 885,27 millions USD d'ici 2031.

Quelle catégorie de dispositifs détient la plus grande part ?

Les solutions de diagnostic et de surveillance détenaient une part de revenus de 63,65 % en 2025, portée par une utilisation large dans les soins primaires, secondaires et tertiaires.

Quel est le principal moteur de croissance pour les dispositifs de cardiopathie structurelle ?

La procédure accélérée de l'ANMAT réduit les délais d'approbation, stimulant l'adoption du remplacement valvulaire aortique par voie transcathéter et des implants associés.

Comment les fluctuations du peso influencent-elles les décisions d'achat ?

La dépréciation de la monnaie pousse les hôpitaux vers des modèles de crédit-bail et de paiement à l'utilisation qui réduisent les besoins en capital initial.

Pourquoi la pénurie de spécialistes est-elle préoccupante en dehors de Buenos Aires ?

Seulement 38 % des électrophysiologistes exercent dans les régions provinciales, limitant l'accès aux procédures avancées de gestion du rythme cardiaque et stimulant la demande de solutions de surveillance à distance.

Dernière mise à jour de la page le: