Taille et part du marché des dispositifs dentaires en Argentine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

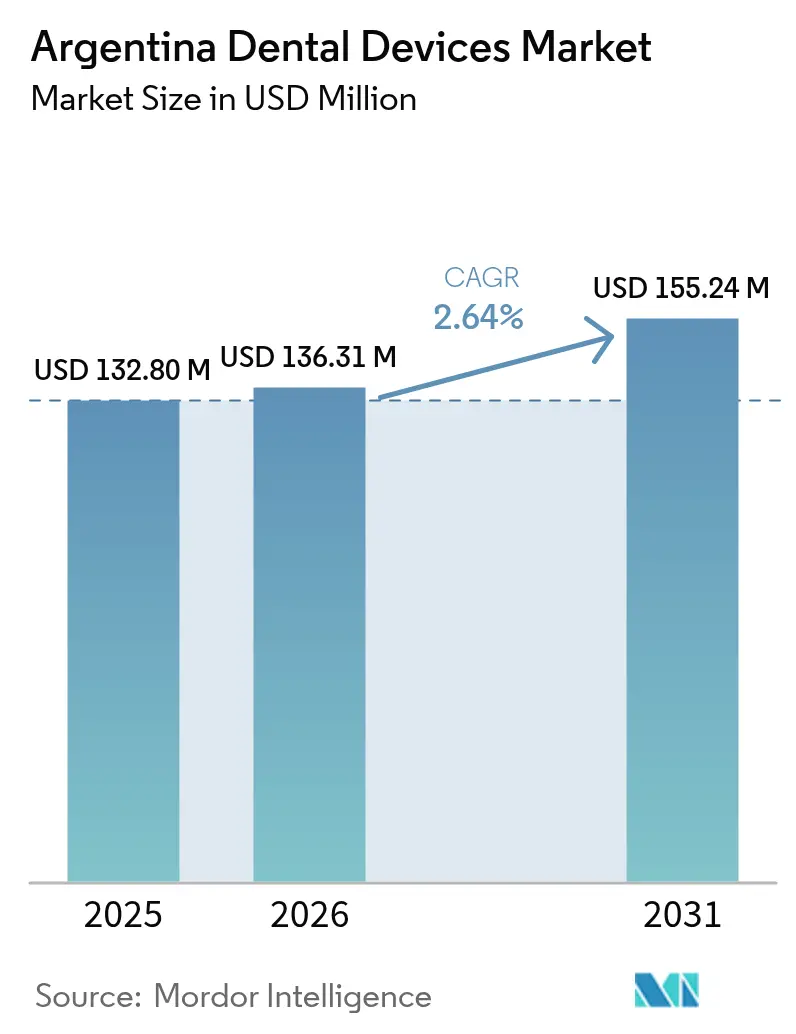

| Taille du marché de l'année de base (2025) | 132.80 Millions de dollars américains |

| Taille du Marché (2026) | 136.31 Millions de dollars américains |

| Taille du Marché (2031) | 155.24 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 2.64% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs dentaires en Argentine par Mordor Intelligence

La taille du marché des dispositifs dentaires en Argentine devrait passer de 132,80 millions USD en 2025 à 136,31 millions USD en 2026 et atteindre 155,24 millions USD d'ici 2031, à un TCAC de 2,64 % sur la période 2026-2031.

La numérisation continue, la progression de la pénétration des assurances privées et la standardisation des règles de sécurité électrique menée par le gouvernement convergent pour maintenir une demande résiliente malgré la volatilité monétaire et les contraintes de financement des importations. Les cliniques urbaines privilégient les systèmes CAD/CAM au fauteuil et les scanners tomographiques à faisceau conique pour attirer les patients locaux aisés et les touristes dentaires entrants, tandis que les instituts académiques accélèrent leurs achats de plateformes d'imagerie et de prototypage de niveau recherche pour soutenir des soins fondés sur des données probantes. Le réalignement du côté de l'offre — notamment des cycles de dédouanement plus rapides et un support de service activé par le cloud — raccourcit les délais de remplacement, orientant le parc installé vers des dispositifs numériques à plus forte valeur ajoutée. Par ailleurs, les fabricants s'adaptent grâce à des programmes de formation localisés qui compensent la pénurie persistante de dentistes certifiés pour opérer des systèmes avancés, garantissant ainsi que le marché des dispositifs dentaires argentin continue de se moderniser même face aux vents contraires macroéconomiques

Principaux enseignements du rapport

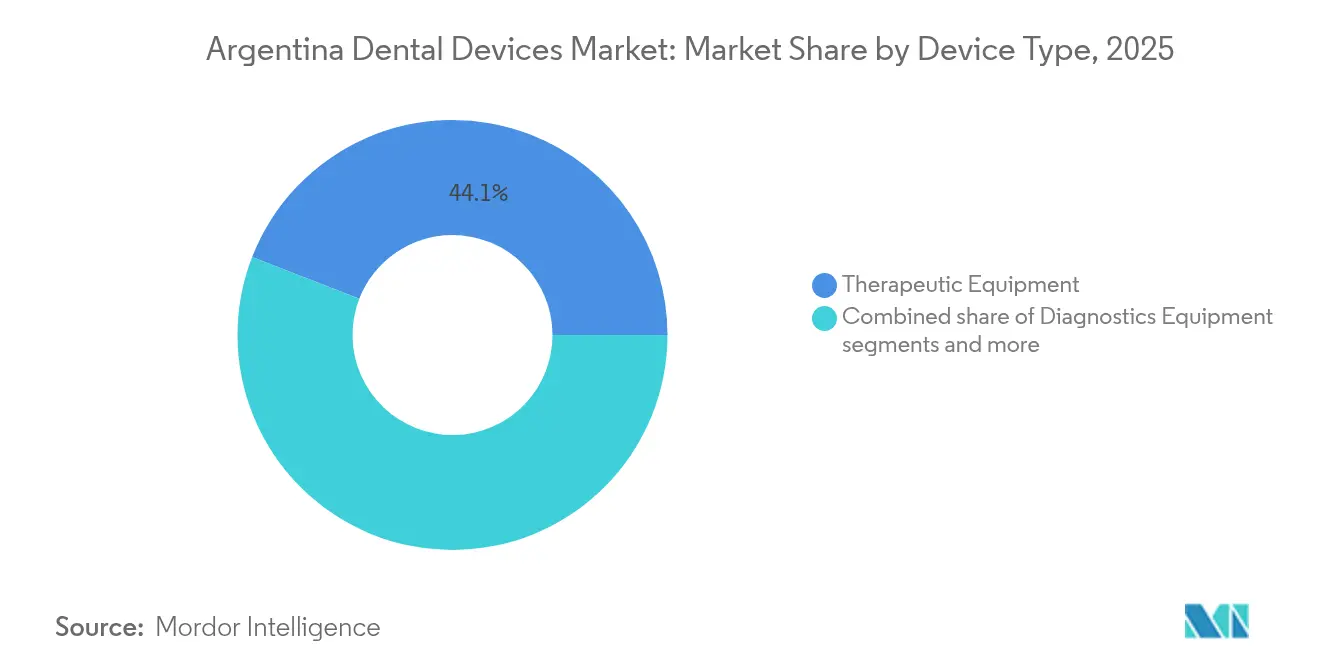

- Par catégorie de produit, les équipements dentaires ont représenté 44,10 % de la part du marché des dispositifs dentaires en Argentine en 2025, tandis que les consommables dentaires devraient se développer à un TCAC de 3,18 % jusqu'en 2031.

- Par type de traitement, l'orthodontie représentait une part de 33,10 % de la taille du marché des dispositifs dentaires argentin en 2025 ; la parodontologie devrait croître à un TCAC de 2,97 % jusqu'en 2031.

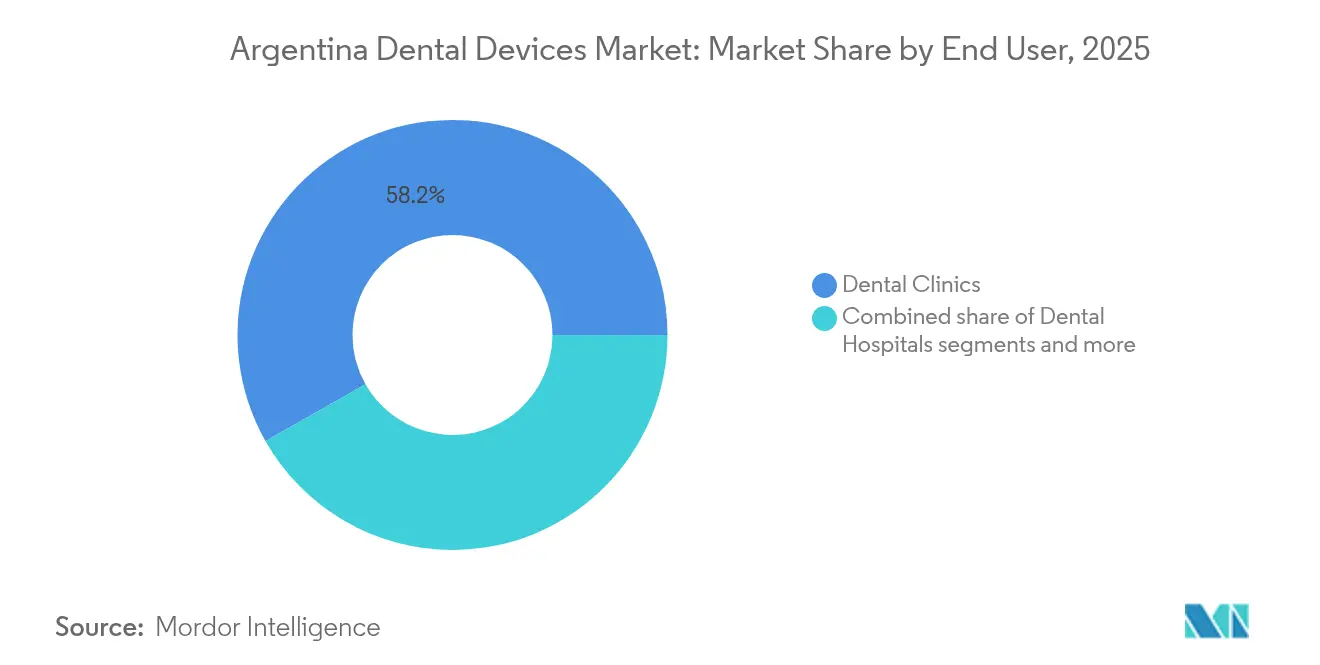

- Par utilisateur final, les cliniques dentaires détenaient 58,20 % de la part des revenus en 2025, tandis que les instituts académiques et de recherche progressent à un TCAC de 3,17 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des dispositifs dentaires en Argentine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante de la dentisterie au fauteuil avec systèmes CAD/CAM dans la métropole de Buenos Aires | +0,6 | Métropole de Buenos Aires, avec répercussions sur Córdoba et Rosario | Moyen terme (~ 3-4 ans) |

| Expansion de la couverture d'assurance dentaire privée parmi les Argentins à revenus intermédiaires | +0,5 | National, concentré dans les zones urbaines de classe moyenne | Moyen terme (~ 3-4 ans) |

| Programmes de santé bucco-dentaire « Sonrisas Argentinas » menés par le gouvernement, augmentant les achats d'équipements | +0,4 | National, avec accent sur les régions mal desservies | Court terme (≤ 2 ans) |

| Afflux de touristes dentaires du Chili et d'Uruguay stimulant la demande de dispositifs haut de gamme | +0,3 | Buenos Aires, Mendoza, régions frontalières | Long terme (≥ 5 ans) |

| Croissance rapide des cliniques d'aligneurs transparents ciblant les millennials | +0,4 | National, principalement dans les centres urbains à forte population milléniale | Moyen terme (~ 3-4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de la dentisterie au fauteuil avec systèmes CAD/CAM

Les cabinets urbains adoptant des flux de travail entièrement au fauteuil font état d'une réduction de 37 % du temps moyen au fauteuil et d'une baisse de 42 % des revisites des patients, renforçant leur position concurrentielle face aux cliniques encore tributaires des empreintes traditionnelles. La préférence croissante pour les couronnes le jour même propulse la pénétration des scanners intra-oraux à 28 % des cabinets à Buenos Aires seulement, le Virtuo Vivo de Straumann et le dernier Primescan 2 de Dentsply Sirona servant de dispositifs d'entrée qui stimulent ensuite les achats d'unités de fraisage et de logiciels de conception basés sur le cloud. Ces investissements compensent leur coût initial plus élevé grâce à un débit plus rapide et à un meilleur taux d'acceptation des cas parmi les patients pressés qui s'attendent désormais à des restaurations en une seule visite. Parallèlement, les distributeurs associent les scanners à des contrats de service à distance pour garantir la disponibilité, réduisant le risque perçu pour les petites cliniques et étendant l'empreinte CAD/CAM au-delà des plus grandes villes d'Argentine.

Expansion de la couverture d'assurance dentaire privée

L'abolition des plafonds de prix en avril 2024 a provoqué une hausse de 40 % des primes d'assurance maladie privée, mais a simultanément élargi le menu des remboursements de procédures, notamment l'implantologie et les restaurations CAD/CAM qui étaient auparavant des luxes à la charge des patients. Les assureurs constituent des réseaux de prestataires préférés qui promettent des volumes plus élevés aux cliniques technologiquement avancées, incitant ces prestataires à privilégier les équipements dotés de fonctionnalités d'intégration des demandes de remboursement en temps réel. En conséquence, les scanners CBCT capables d'exporter automatiquement des fichiers DICOM vers des portails d'assureurs basés sur le cloud gagnent du terrain. Ces réseaux concentrent davantage la demande de dispositifs haut de gamme dans les corridors métropolitains, renforçant la visibilité des ventes à moyen terme pour les fournisseurs opérant sur le marché des dispositifs dentaires en Argentine.

Adoption accélérée de la technologie d'impression 3D

Les laboratoires dentaires en Argentine ont massivement investi dans des imprimantes à polymères et à métaux en 2024, réduisant les délais de fabrication des guides chirurgicaux et des prothèses provisoires de deux semaines à moins de 48 heures. L'innovation en matière de matériaux — illustrée par des alternatives au cobalt-chrome offrant une haute résistance à la traction sans compromettre la biocompatibilité — élargit les indications cliniques et soutient la fabrication de prothèses en interne dans les cliniques de taille moyenne. Les fournisseurs d'imprimantes proposent des logiciels de conception à architecture ouverte qui s'intègrent parfaitement aux sorties des scanners intra-oraux existants, créant un cycle vertueux d'achats d'équipements tout au long du flux de travail numérique. Il est important de noter que les écoles dentaires argentines intègrent des modules de fabrication additive dans leurs programmes, comblant progressivement le déficit de compétences qui a historiquement limité l'utilisation des équipements avancés.

Afflux de touristes dentaires stimulant la demande de dispositifs haut de gamme

Des coûts de procédures inférieurs de 50 à 70 % aux références américaines et européennes continuent d'attirer des patients internationaux, notamment pour les réhabilitations multi-implants et les forfaits de facettes cosmétiques. Les cliniques qui s'adressent à cette clientèle investissent dans des unités CBCT haut de gamme et des spectrophotomètres de correspondance des teintes en temps réel pour réaliser des restaurations complètes de l'arcade en un seul séjour. Les compagnies aériennes ont rétabli des vols directs vers Buenos Aires et Mendoza, un facteur qui cimente davantage le statut des deux villes en tant que pôles de tourisme dentaire et augure bien d'une demande soutenue dans le segment haut de gamme du marché des dispositifs dentaires en Argentine.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité du peso augmentant les coûts des dispositifs importés à court terme | -0,5 | National, avec un impact aigu sur les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Pénurie persistante d'ingénieurs biomédicaux certifiés pour la maintenance des équipements | -0,4 | National, grave dans les provinces intérieures | Moyen terme (~ 3-4 ans) |

| Réseau de distribution fragmenté en dehors des 5 premières provinces | -0,3 | Provinces intérieures, à l'exclusion de Buenos Aires, Córdoba, Santa Fe, Mendoza, Tucumán | Court terme (≤ 2 ans) |

| Intensification du marché gris des consommables nuisant aux ventes de marques | -0,3 | National, affectant particulièrement les segments sensibles aux prix | Moyen terme (~ 3-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie persistante de professionnels qualifiés

L'Argentine compte 15,35 dentistes pour 10 000 habitants — bien au-dessus de la moyenne mondiale — mais seule une fraction est certifiée en interprétation d'imagerie numérique ou en conception CAD/CAM. Les provinces rurales sont les plus touchées, certaines localités n'ayant qu'un dentiste pour 13 000 habitants, ce qui limite l'utilisation des dispositifs en dehors des grandes villes. Les fabricants répondent en parrainant des plateformes d'apprentissage hybrides combinant des laboratoires sur site et des modules dispensés par le cloud, mais les cycles de montée en compétences restent lents, retardant le plein potentiel de revenus des unités avancées installées au cours des deux dernières années.

Réseau de distribution fragmenté

Plus de 2 000 entités participent à la distribution d'équipements, mais moins de 25 % fabriquent localement, ce qui entraîne des chaînes d'approvisionnement qui se chevauchent et augmentent les coûts de transport et de maintenance. Bien que la Résolution n° 16/2025 simplifie la certification de sécurité électrique et que le gouvernement ait raccourci les délais de paiement des importations à 30 jours en décembre 2024, de nombreuses cliniques dans les provinces intérieures attendent encore jusqu'à 11 semaines pour les pièces détachées. Les distributeurs expérimentent des systèmes d'inventaire surveillés par le cloud pour anticiper les pannes et pré-positionner les composants, une initiative qui pourrait atténuer les vents contraires à court terme pour le marché des dispositifs dentaires argentin.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : L'intégration numérique fait évoluer les segments

Les équipements dentaires ont représenté 44,10 % de la part du marché des dispositifs dentaires en Argentine en 2025, soulignant l'importance du parc installé de fauteuils, d'unités de soins et de systèmes d'imagerie dans le pays. La demande de remplacement est fortement orientée vers la radiographie intra-orale à capteurs et les scanners CBCT, poussant les unités à film analogique vers l'obsolescence dans les zones urbaines. Dans le même temps, la sous-catégorie des consommables dentaires progresse à un TCAC de 3,18 %, une trajectoire liée à l'augmentation des poses d'implants et au passage de l'amalgame aux composites à base de résine qui s'associent parfaitement aux outils numériques de correspondance des teintes. Le rapport annuel 2024 de Straumann souligne que l'adoption des scanners intra-oraux double généralement la consommation de matériaux par fauteuil, car les cliniciens proposent des restaurations en zircone haut de gamme une fois qu'ils maîtrisent le pipeline de conception CAD. Cette dynamique devrait maintenir la croissance des consommables en avance sur le remplacement des équipements de base jusqu'en 2031.

Les installations d'unités de fraisage ont augmenté de 17 % en 2024, portées par des stratégies de regroupement associant des scanners à des fraiseuses à architecture ouverte ; pourtant, seulement 28 % des unités se trouvent en dehors des trois plus grandes provinces, signalant un potentiel de rattrapage géographique. Les obstacles du côté de l'offre restent centrés sur les frais de licence CAD libellés en USD, qui gonflent les coûts en monnaie locale lors des cycles de dépréciation du peso.

Par traitement : Les procédures spécialisées reconfigurent les schémas de demande

L'orthodontie a maintenu une part dominante de 33,10 % sur le marché des dispositifs dentaires argentin en 2025, portée par la pénétration des aligneurs transparents et l'acceptation généralisée des traitements interceptifs précoces chez les adolescents. Align Technology a étendu son centre de planification de traitement numérique à Buenos Aires fin 2024, réduisant considérablement les délais de livraison des plateaux d'aligneurs destinés aux cliniques du Cône Sud. Les thérapies parodontales, dont la croissance est prévue à un TCAC de 2,97 %, bénéficient de preuves émergentes reliant l'état parodontal à des pathologies systémiques, un discours amplifié par les sociétés professionnelles qui recommandent désormais des bilans parodontaux annuels.

La prothétique oriente également le marché des dispositifs dentaires argentin vers des flux de travail intégrés, car les couronnes en une seule visite, la planification d'implants sur arcade complète et les protocoles de mise en charge immédiate nécessitent une imagerie intra-orale haute résolution et une précision de fraisage au fauteuil dans un rayon de ±25 μm. Les dispositifs endodontiques — notamment les systèmes rotatifs en nickel-titane avec boucles de rétroaction de localisateur d'apex — gagnent du terrain dans les centres de formation postdoctorale, établissant de nouvelles normes pour les flux de travail en cabinet privé dans un délai de deux à trois ans. Le segment de la chirurgie esthétique est en plein essor grâce à l'esthétique des réseaux sociaux, obligeant les cliniques à s'approvisionner en lampes de blanchiment à LED et en spectrophotomètres garantissant une cohérence des teintes ; ces compléments, bien que relativement peu coûteux, améliorent la pyramide des revenus par visite patient.

Par utilisateur final : Les dynamiques institutionnelles reconfigurent les achats d'équipements

Les cliniques dentaires ont conservé 58,20 % de la part du marché des dispositifs dentaires en Argentine en 2025, réaffirmant leur rôle de principale plateforme de prestation de soins bucco-dentaires dans le pays. Les chaînes de cliniques disposant de trois salles de soins ou plus affichent le rythme de mise à niveau le plus rapide, remplaçant les unités de soins tous les cinq ans contre huit ans dans les cabinets individuels. Les instituts académiques et de recherche, en progression à un TCAC de 3,17 %, redéfinissent les critères d'achat : les laboratoires de simulation exigent désormais des unités à retour haptique et des machines CBCT avec des tailles de voxel de niveau recherche inférieures à 90 μm, une spécification dépassée par l'Axeos de Dentsply Sirona et le Veraview X800 de Morita.

La taille du marché des dispositifs dentaires en Argentine pour les hôpitaux est comparativement modeste mais stratégiquement importante : les établissements de niveau tertiaire abritent les seules unités de radiothérapie par protons pour les tumeurs maxillo-faciales, les positionnant comme centres de référence pour les cas complexes qui alimentent en aval les restaurations vers les cliniques privées. Les projets pilotes de télédentisterie en Patagonie, reposant sur des caméras intra-orales assistées par smartphone et des classificateurs de lésions pilotés par l'IA, illustrent comment l'innovation dans le secteur public peut façonner la demande d'équipements en dehors des corridors à forte densité. À mesure que ces programmes se développent, les fournisseurs anticipent des commandes régulières de fauteuils portables, d'éclairages à batterie et de panneaux d'imagerie à faible rayonnement pouvant fonctionner hors réseau.

Analyse géographique

La région métropolitaine de Buenos Aires représentait environ 44,75 % des expéditions totales en 2025 et constitue le cluster le plus dense de cliniques multi-fauteuils, de facultés d'écoles dentaires et de laboratoires spécialisés sur le marché des dispositifs dentaires argentin. La pénétration des flux de travail numériques dépasse 60 % dans les cabinets haut de gamme, créant un corridor robuste pour les renouvellements de licences logicielles et les contrats de service sur le terrain. Le crédit-bail d'équipements est plus répandu dans la capitale que partout ailleurs dans le pays, reflétant un meilleur accès aux lignes de crédit libellées en dollars, ce qui accélère à son tour les cycles de remplacement des articles à prix élevé tels que les scanners CBCT et les fraiseuses à cinq axes.

Les provinces de Córdoba et de Santa Fe forment la deuxième ceinture de consommation, soutenues par des écoles dentaires réputées qui servent de pôles de diffusion technologique. Ces provinces ont collectivement représenté 27 % des nouvelles installations de scanners intra-oraux en 2024. Des programmes d'incitation provinciaux remboursant jusqu'à 15 % des dépenses d'investissement sur les composants assemblés localement ont encouragé des micro-assembleurs à produire des unités de fauteuils et des lampes de polymérisation à LED, signalant une substitution précoce aux importations pour les produits moins complexes. Néanmoins, plus des deux tiers des équipements de diagnostic avancés transitent encore par des canaux d'importation, reflétant les lacunes de la fabrication nationale.

Les provinces intérieures s'étendant de Salta au nord-ouest à Neuquén en Patagonie peinent avec des taux de pénétration des équipements inférieurs de près de 40 points de pourcentage à la moyenne nationale. La Résolution n° 16/2025, qui harmonise les tests de sécurité avec les normes IEC 60601-1-2, devrait encourager les distributeurs à stocker des dispositifs certifiés plus près des points de soins, réduisant les frictions transactionnelles qui ont historiquement dissuadé les petites cliniques de se moderniser. Le projet pilote de téléoncologie en Patagonie illustre le potentiel de la technologie pour combler les inégalités géographiques : les villes éloignées ont enregistré une baisse de 70 % des délais d'attente pour les renvois de lésions suspectes de cancer buccal au cours des 12 premiers mois du projet. Le financement de suivi dans le cadre du Plan Aerocomercial fédéral pourrait étendre des programmes similaires au nord-ouest aride, débloquant potentiellement un segment mal desservi pour les générateurs de rayons X portables et les unités d'aspiration à batterie.

Paysage réglementaire

En Argentine, les dispositifs dentaires sont réglementés en tant que productos medicos par l'ANMAT (Administracion Nacional de Medicamentos, Alimentos y Tecnologia Medica) selon un cadre de classification basé sur le risque (classes I à IV). L'accès au marché nécessite généralement un enregistrement et un mandataire local (distributeur local ou représentant autorisé), ainsi qu'une autorisation d'établissement et le respect des exigences de qualité applicables. Les produits combinés suivent les règles de l'ANMAT, où le mode d'action principal détermine la voie réglementaire principale, tel que défini dans la Disposicion 7446/2019.

Au cours de la période précédant l'année de référence, le gouvernement a également pris des mesures pour normaliser les processus de sécurité et de conformité affectant les importations d'équipements dentaires et le remplacement du parc installé. La Résolution n° 16/2025 a créé une voie d'évaluation de la conformité pour les équipements médicaux électriques, et la gestion des importations s'est assouplie fin 2024 lorsque le gouvernement a raccourci les délais de paiement des importations à 30 jours après l'arrivée de l'expédition, deux mesures qui influent sur la rapidité et le coût d'introduction d'équipements dentaires réglementés dans le pays.

Paysage concurrentiel

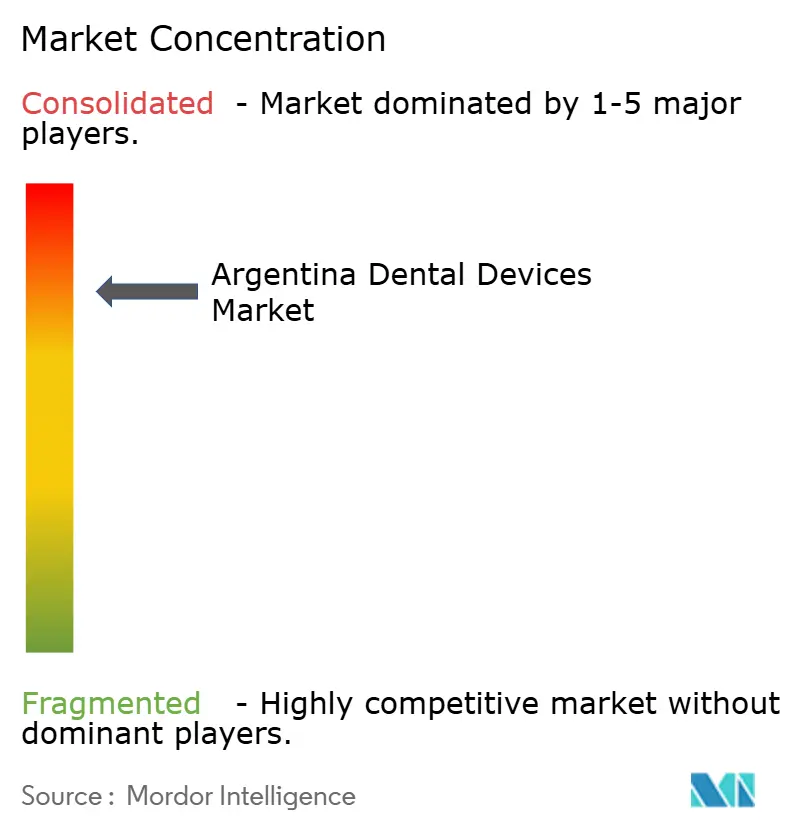

La structure du marché des dispositifs dentaires en Argentine est mieux décrite comme modérément fragmentée : les cinq premiers fabricants — Straumann Group, Align Technology, Dentsply Sirona, Envista Holdings et Planmeca — ont collectivement capturé un peu moins de 50 % des revenus du segment haut de gamme en 2024, tandis que plus de 60 assembleurs locaux axés sur les fauteuils et les éclairages d'entrée de gamme approvisionnaient les cliniques sensibles aux prix. Les multinationales s'appuient sur leur envergure mondiale et leurs écosystèmes logiciels propriétaires pour se différencier ; par exemple, le scanner Virtuo Vivo de Straumann s'intègre au logiciel de planification d'implants coDiagnostiX, fidélisant les utilisateurs à un continuum numérique unique qui décourage le changement de marque.

La stratégie des distributeurs est tout aussi déterminante. Les principaux importateurs tels que Bernardini Dental et Fadente maintiennent des entrepôts sous douane près de l'aéroport international d'Ezeiza, accélérant le dédouanement à moins de 72 heures pour les articles en stock. Pendant ce temps, le conglomérat local GEA Group pilote un portail de maintenance prédictive qui transmet des données d'utilisation anonymisées provenant de compresseurs connectés au cloud aux ingénieurs de service, réduisant les temps d'arrêt et renforçant la fidélité à la marque. Le partenariat académique représente l'autre front : Dentsply Sirona a cofinancé un centre de simulation à l'Université de Buenos Aires à mi-2024, offrant aux étudiants un accès libre aux unités Primescan — une initiative susceptible de semer une préférence de marque à long terme parmi les promotions diplômées.

La concurrence par les prix reste la plus vive dans les consommables en vrac — résines composites, matériaux d'empreinte et limes endodontiques — où les entrants asiatiques sous-cotent les produits de marque de 15 à 25 %. Cependant, la préférence clinique pour les flux de travail numériques validés protège les systèmes haut de gamme d'une érosion directe des prix, permettant aux fabricants de préserver leurs marges grâce à des mises à niveau logicielles par abonnement plutôt que par le seul matériel. L'élévation de la conformité à la sécurité électrique au rang de règle technique fédérale à partir de février 2025 ajoute une pression sur les coûts des importateurs non conformes, un changement susceptible de recentrer subtilement le marché des dispositifs dentaires en Argentine autour des acteurs disposant d'une infrastructure réglementaire établie.

Leaders du secteur des dispositifs dentaires en Argentine

Henry Schein, Inc.

Envista Holdings Corporation

3M

Straumann Holding AG

Planmeca OY

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La simplification réglementaire concernant les dispositifs à risque faible et moyen crée une marge de manœuvre pour un réapprovisionnement plus rapide et une disponibilité plus large des références dans les consommables, les outils de diagnostic basiques et les équipements d'entrée à moyenne gamme correspondant aux voies ANMAT de classe I/II. Les actions de l'ANMAT citées en 2025-2026, notamment la Disposicion 8799/2025 (enregistrement simplifié facultatif pour les classes I/II) et le passage, en août 2025, des autorisations par expédition vers des notifications par déclaration sous serment pour les importations de classe I/II, soutiennent des cycles administratifs plus courts. Ce calendrier est particulièrement pertinent pour les distributeurs desservant des cliniques situées hors des principales provinces, où les pièces détachées et les consommables ont constitué une contrainte récurrente.

Du côté de la demande, les opportunités les plus visibles se concentrent autour des flux de travail numériques de bout en bout (scanner intra-oral, CAO/FAO, fraisage et impression 3D) et du rattrapage géographique au-delà de Buenos Aires, Cordoba et Santa Fe, où la pénétration des dispositifs est plus faible et la distribution plus fragmentée. Le récit actuel du marché met en avant l'attractivité de la CAO/FAO au fauteuil et du CBCT dans les cliniques urbaines en concurrence pour le tourisme dentaire, l'expansion des réseaux d'assurance privée qui privilégient les prestataires technologiquement équipés, et le programme public Sonrisas Argentinas qui soutient l'acquisition d'équipements. Ces facteurs favorisent des stratégies de fournisseurs combinant matériel, formation, services activés dans le cloud et un positionnement d'inventaire prévisible à proximité du point de soins.

Développements récents du secteur

- Mai 2026 : l'ANMAT a fait progresser les réformes d'accès au marché des dispositifs pour les produits médicaux réglementés, renforçant une évolution vers des voies simplifiées pour les dispositifs à risque plus faible couramment utilisés en dentisterie. Ce changement favorise une intégration et un réapprovisionnement plus rapides des catégories de dispositifs éligibles, ce qui peut réduire les temps d'arrêt en clinique et améliorer les cycles d'exécution des distributeurs.

- Février 2025 : le secrétariat de l'Industrie et du Commerce d'Argentine a publié la Résolution n° 16/2025, créant une nouvelle voie d'évaluation de la conformité pour les équipements médicaux électriques. Cette règle renforce les exigences de conformité pour les équipements dentaires importés tels que les fauteuils, les unités de soins et les systèmes d'imagerie, favorisant les fournisseurs disposant d'une documentation d'essai établie et d'une infrastructure réglementaire.

- Décembre 2024 : le gouvernement argentin a raccourci les délais de paiement des importations à 30 jours après l'arrivée de l'expédition, allégeant les tensions de fonds de roulement pour les importateurs d'équipements. Cet ajustement a favorisé un approvisionnement plus prévisible pour les dispositifs dentaires coûteux dépendant des circuits d'importation, et peut réduire les retards liés aux contraintes de financement.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché argentin des dispositifs dentaires est défini comme la valeur des dispositifs, équipements et consommables utilisés dans le diagnostic dentaire, le traitement et la prestation de soins bucco-dentaires dans des cadres professionnels en Argentine.

Exclusions du périmètre : les produits de consommation de soins bucco-dentaires vendus au détail pour un usage domestique sans intervention d'un professionnel dentaire (comme le dentifrice et les brosses à dents standards) sont exclus de cette évaluation du marché.

Aperçu de la segmentation

- Par produit

- Équipements de diagnostic

- Laser dentaire

- Lasers pour tissus mous

- Lasers pour tissus durs

- Équipements de radiologie

- Équipements de radiologie extra-orale

- Équipements de radiologie intra-orale

- Fauteuil dentaire et équipements

- Laser dentaire

- Équipements thérapeutiques

- Pièces à main dentaires

- Systèmes d'électrochirurgie

- Systèmes CAD/CAM

- Équipements de fraisage

- Machine de coulée

- Autres équipements thérapeutiques

- Consommables dentaires

- Biomatériaux dentaires

- Implants dentaires

- Couronnes et bridges

- Autres consommables dentaires

- Autres dispositifs dentaires

- Équipements de diagnostic

- Par traitement

- Orthodontique

- Endodontique

- Parodontique

- Prothétique

- Par utilisateur final

- Hôpitaux dentaires

- Cliniques dentaires

- Instituts académiques et de recherche

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la structure de base du marché, clarifier les limites des produits et constituer une base factuelle autour de l'activité de soins dentaires en Argentine. Nous nous sommes appuyés sur des statistiques de santé publiques et des indicateurs d'utilisation, que nous avons ensuite mis en correspondance avec l'intensité des procédures dentaires et les besoins en équipement, afin que la logique de dimensionnement reste liée à la prestation de soins réelle.

Les intrants typiques comprenaient les publications du ministère de la Santé, les indicateurs macroéconomiques de l'INDEC, les statistiques commerciales UN Comtrade pour les catégories de dispositifs pertinentes, ainsi que des ensembles de données de la Banque mondiale et de l'OPS suivant la performance des systèmes de santé. Nous avons également examiné des revues de dentisterie et de santé publique évaluées par des pairs, ainsi que les rapports annuels d'entreprises et présentations aux investisseurs abordant l'exposition à l'Argentine, en plus des sites web d'associations dentaires et d'une couverture de presse réputée pour les signaux de politique, de remboursement et d'expansion des cliniques. En parallèle, des intrants payants sur les données financières des entreprises et les signaux au niveau des expéditions d'importation ont été utilisés pour vérifier la présence des fournisseurs et l'orientation des prix. Ce sont uniquement des exemples illustratifs, et d'autres sources ont été utilisées tout au long de la collecte, de la validation et de la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur des entretiens et des enquêtes structurées auprès de propriétaires de cliniques, de personnel d'achat hospitalier, de distributeurs dentaires, de décideurs de laboratoires et de dentistes praticiens qui achètent et utilisent régulièrement ces produits. Nous avons utilisé ces échanges pour confirmer la répartition du mix de produits, les cycles de remplacement typiques des équipements et des fourchettes de prix réalistes, puis pour tester la robustesse des moteurs de la demande à partir des schémas d'activité au niveau provincial.

À travers l'Argentine, les intrants ont également été recoupés avec un petit groupe d'experts régionaux suivant les flux de dispositifs dentaires en Amérique latine. Cela nous a aidés à nous accorder sur la dépendance aux importations, la répercussion des taux de change sur les prix et le calendrier des pauses d'achat par rapport aux périodes de rattrapage.

Répartition des répondants de l'enquête de terrain primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 33 % | Cadres dirigeants : 16 % | |

| Niveau intermédiaire : 48 % | Responsables fonctionnels/d'unité : 26 % | |

| Petits acteurs : 19 % | Responsables : 58 % |

Dimensionnement et prévisions du marché

Le dimensionnement a commencé par une approche descendante, où l'activité de soins dentaires et la capacité de service en Argentine ont été converties en un bassin de demande adressable, puis traduites en valeur de dispositifs et de consommables selon l'intensité d'utilisation et le comportement de remplacement. Nous avons corroboré cette approche à l'aide d'approximations ascendantes sélectives pour les articles à forte visibilité, comme le prix unitaire échantillonné multiplié par les volumes unitaires estimés, et nous avons également effectué des vérifications de canal avec des distributeurs et des laboratoires pour maintenir les totaux alignés sur la manière dont les produits circulent sur le marché.

Les principaux intrants du modèle comprenaient les volumes de procédures dentaires par grands types de traitement, la capacité et le taux d'utilisation des fauteuils en clinique et à l'hôpital, les cycles de remplacement des équipements essentiels (fauteuils, imagerie et systèmes liés à la CAO/FAO), les signaux de part d'importation issus des statistiques commerciales, et les mouvements de prix observés liés à l'inflation et au calendrier des taux de change. Pour les consommables, nous avons utilisé la fréquence des procédures et la consommation moyenne par cas, puis appliqué une fourchette de prix moyen de vente validée lors des entretiens.

Les prévisions ont utilisé une analyse de scénarios, avec un scénario de base reliant la demande aux visites de patients et au mix de procédures, puis ajusté en fonction de la progression des prix et des cycles d'achat qui suivent souvent les évolutions de la stabilité macroéconomique. Lorsque les données ascendantes étaient limitées pour les catégories plus petites, les écarts ont été traités par des ratios proxy liés à l'activité de procédures et à des fourchettes de prix validées, et les estimations n'ont été retenues que si elles se confirmaient lors des vérifications ultérieures avec des experts.

Validation des données et cycle de mise à jour

Les résultats ont été validés par triangulation, les totaux du marché étant comparés à des signaux indépendants tels que l'orientation des importations, la logique de remplacement du parc installé et les tendances d'utilisation en clinique. Les valeurs aberrantes ont été signalées rapidement, puis les hypothèses sous-jacentes concernant les volumes, les fourchettes de prix et le mix de produits ont été revérifiées par un second examen d'analyste avant validation finale.

Le modèle est actualisé selon une cadence annuelle, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs se produisent, tels que des mouvements de change brusques réinitialisant les prix, des changements de politique affectant la couverture dentaire, ou des changements substantiels de la disponibilité des importations. Avant la livraison d'un rapport, une dernière révision est effectuée afin que les chiffres et le récit à court terme reflètent les données les plus récentes disponibles.

Taille du marché argentin des dispositifs dentaires selon Mordor Intelligence par rapport à d'autres estimations publiées

Les estimations publiées pour les dispositifs dentaires en Argentine ne coïncident pas toujours car le panier de produits comptabilisé et le contexte de l'année de référence peuvent différer, et ces écarts s'amplifient lorsque les prix évoluent rapidement. Une deuxième source de variation provient de la manière dont chaque étude convertit l'activité en demande, car le mix de procédures et les cycles de remplacement peuvent être traités avec des niveaux de détail différents.

Les articles de soins bucco-dentaires à usage domestique sont exclus du périmètre de Mordor Intelligence, et cette seule exclusion peut modifier les totaux lorsque d'autres estimations mélangent les produits dentaires professionnels avec des dépenses de soins bucco-dentaires plus larges. Des écarts apparaissent également lorsqu'une estimation privilégie fortement les équipements uniquement, lorsqu'une autre utilise une progression de prix plus agressive supposant une répercussion fluide des taux de change, ou lorsque l'année de référence capture une baisse ou une hausse temporaire des importations non normalisée par des vérifications ultérieures.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 132,80 millions USD (2025) | |

| Base de données sectorielle A | 204,30 millions USD (2023) | Ce chiffre est présenté comme couvrant uniquement les équipements dentaires et utilise 2023 comme année de référence, si bien que le mix de catégories et le calendrier peuvent gonfler la comparaison par rapport à une vision dispositifs plus consommables ancrée aux conditions de 2025. |

| Éditeur d'études de marché B | 98,58 millions USD (2024) | Cette estimation utilise 2024 comme année d'évaluation et semble appliquer une captation de valeur plus restreinte ainsi qu'un cadrage de croissance plus rapide, ce qui peut sous-estimer la taille à court terme si les fourchettes de prix et la disponibilité des importations sont normalisées différemment. |

Dans l'ensemble, l'écart s'explique principalement par ce qui est comptabilisé comme équipement par rapport au panier dentaire professionnel plus large, ainsi que par l'année spécifique utilisée pour ancrer les prix et la demande. En maintenant le périmètre lié à l'usage professionnel puis en recoupant les totaux avec des signaux d'activité et de commerce, la taille obtenue est plus facile à reproduire et à tester face aux évolutions des conditions.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des dispositifs dentaires en Argentine ?

– La taille du marché des dispositifs dentaires en Argentine est de 136,31 millions USD en 2026 et devrait atteindre 155,24 millions USD d'ici 2031.

Quel TCAC est prévu pour le marché des dispositifs dentaires en Argentine ?

– Un TCAC de 2,64 % est prévu pour la période 2026-2031.

Quelle catégorie de produit détient la plus grande part des revenus ?

– Les équipements dentaires, y compris les fauteuils et les systèmes d'imagerie, ont capturé 44,10 % des revenus en 2025.

Quel segment de traitement se développe le plus rapidement ?

– Les procédures parodontales devraient croître à un TCAC de 2,97 % jusqu'en 2031, à mesure que la sensibilisation aux liens systémiques augmente.

Dernière mise à jour de la page le: