Taille et Part du Marché des Solutions de Gestion de la Criminalité Financière et de la Fraude

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

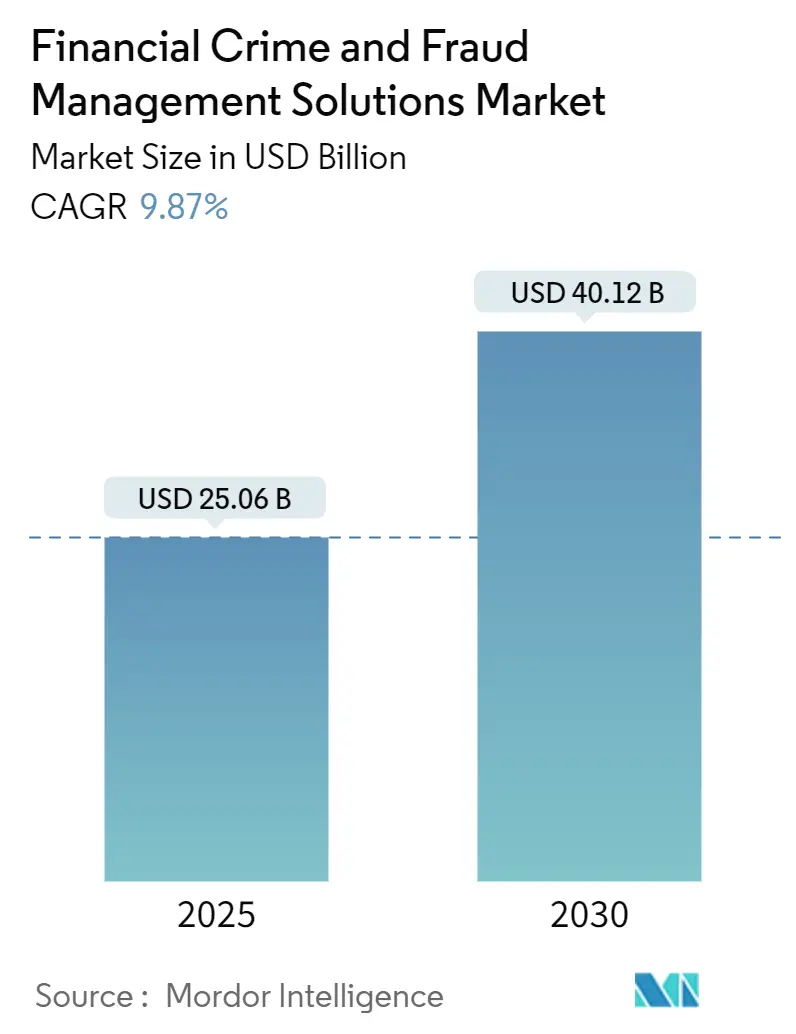

| Taille du Marché (2025) | 25.06 Milliards de dollars |

| Taille du Marché (2030) | 40.12 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 9.87% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Solutions de Gestion de la Criminalité Financière et de la Fraude par Mordor Intelligence

La taille du marché des solutions de gestion de la criminalité financière et de la fraude s'établit à 25,06 milliards USD en 2025 et devrait atteindre 40,12 milliards USD d'ici 2030, affichant un CAGR de 9,87 % sur la période. Les paiements numériques se développent à une vitesse record, les rails de règlement instantané sont irrécouvrables une fois exécutés, et les institutions subissent une pression croissante pour remplacer le filtrage par lots par des analyses en temps réel. Des réformes réglementaires telles que la 6AMLD de l'UE et l'extension de la Section 314(b) aux États-Unis poussent les banques vers des moteurs de conformité unifiés. La livraison en cloud réduit les coûts initiaux et accélère l'accès aux boîtes à outils d'IA, tandis que la biométrie comportementale et le partage de données en consortium réduisent les faux positifs bien plus efficacement que les règles statiques. L'activité de fusions-acquisitions s'accélère à mesure que les acteurs établis acquièrent des spécialistes natifs de l'IA pour combler les lacunes technologiques et sécuriser des réseaux de données plus larges.

Principaux Enseignements du Rapport

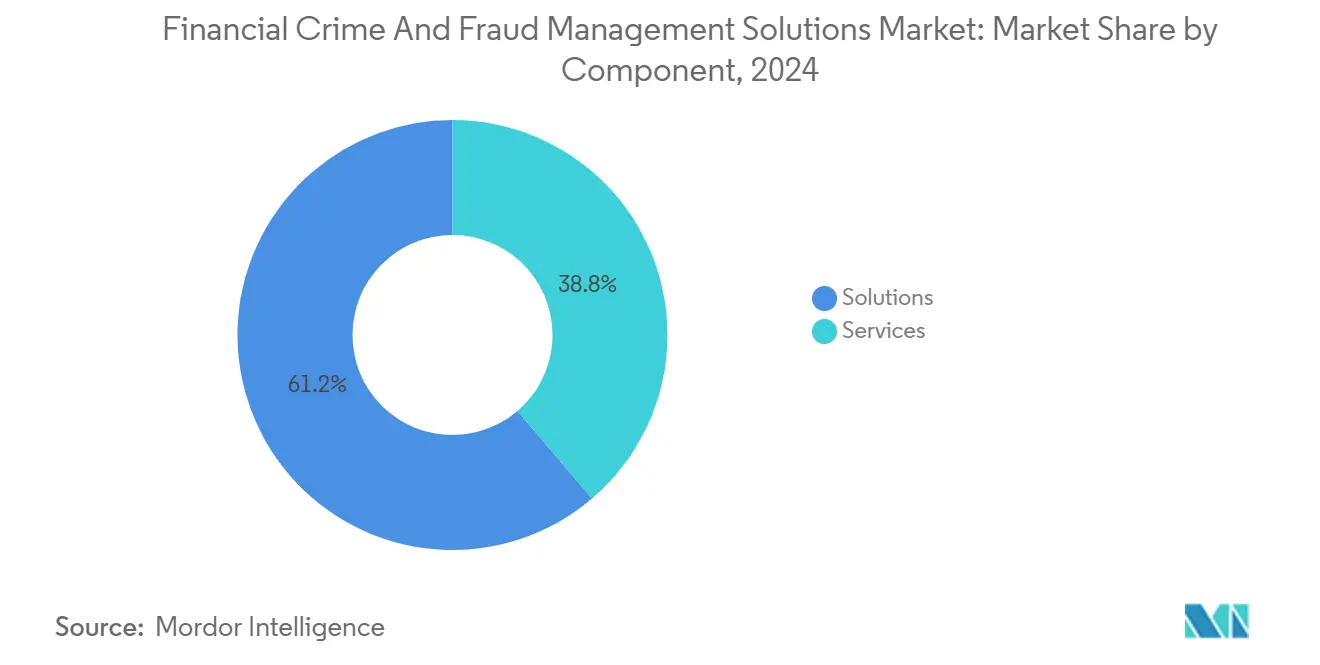

- Par composant, les solutions ont représenté 61,24 % de la part du marché des solutions de gestion de la criminalité financière et de la fraude en 2024 ; les services devraient se développer à un CAGR de 11,23 % jusqu'en 2030.

- Par mode de déploiement, le déploiement sur site a représenté 56,57 % de la taille du marché des solutions de gestion de la criminalité financière et de la fraude en 2024, tandis que le cloud progresse à un CAGR de 11,46 % jusqu'en 2030.

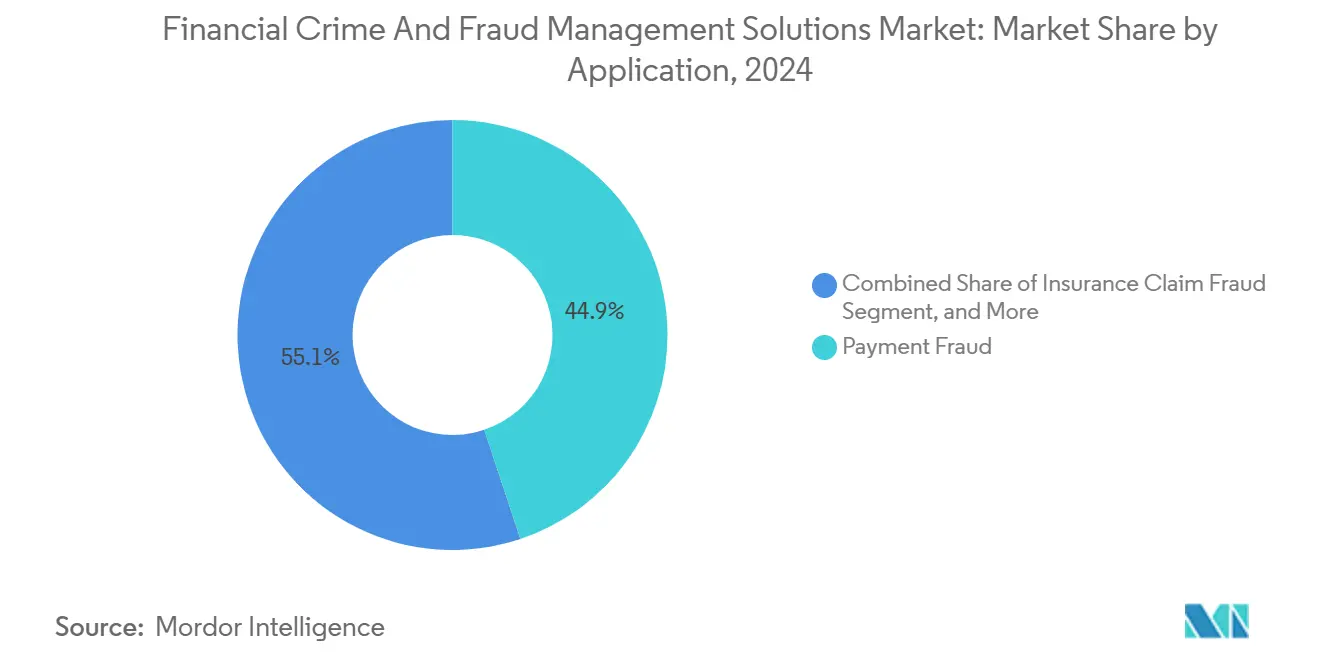

- Par application, la fraude aux paiements a représenté une part de 44,87 % de la taille du marché des solutions de gestion de la criminalité financière et de la fraude en 2024, et le vol d'identité ainsi que la prise de contrôle de compte progressent à un CAGR de 9,98 % jusqu'en 2030.

- Par utilisateur final, le secteur BFSI a dominé avec une part de revenus de 36,34 % en 2024 ; les FinTech et les processeurs de paiement enregistrent le CAGR projeté le plus élevé à 10,13 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord a capté 34,79 % de la part du marché des solutions de gestion de la criminalité financière et de la fraude en 2024, tandis que l'Asie-Pacifique devrait croître à un CAGR de 10,31 % sur l'horizon de prévision.

Tendances et Perspectives du Marché Mondial des Solutions de Gestion de la Criminalité Financière et de la Fraude

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Croissance des volumes de paiements numériques | +2.1% | Asie-Pacifique, Amérique du Nord | Moyen terme (2-4 ans) |

| Renforcement des exigences réglementaires (LCB/KYC) | +1.8% | Europe, Amérique du Nord, Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption de l'analyse en temps réel basée sur l'IA/ML | +2.3% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Croissance des écosystèmes de finance intégrée | +1.5% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Convergence des dispositifs de lutte contre la fraude, la LCB et la cybersécurité | +1.2% | Marchés développés | Long terme (≥ 4 ans) |

| Essor de la banque en tant que service | +1.0% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Croissance des Volumes de Paiements Numériques

Les transactions de paiement instantané aux États-Unis sont en passe d'atteindre 7,4 milliards en 2025, soit un CAGR de 43,4 % qui dépasse la croissance des paiements par carte.[1]Nasdaq Verafin, « L'Évolution des Paiements Instantanés Infographie », verafin.com La nature irrévocable des rails en temps réel comprime les fenêtres de décision de quelques minutes à quelques millisecondes, exposant le marché des solutions de gestion de la criminalité financière et de la fraude à une demande urgente d'analyses en flux continu. La fraude par virement autorisé a bondi de 27 % entre 2022 et 2024, les criminels exploitant les avantages de la rapidité. Les messages ISO 20022 ajoutent un contexte plus riche qui améliore la précision des modèles, mais nécessitent des pipelines de données évolutifs.

Renforcement des Exigences Réglementaires (LCB/KYC)

La 6AMLD européenne a alourdi les charges de conformité de 15 à 20 %, stimulant l'automatisation du filtrage des sanctions et de la vigilance à l'égard de la clientèle.[2]LexisNexis Risk Solutions, « Principales Tendances en Matière de Conformité à la Criminalité Financière en 2025 », lexisnexis.com Les régulateurs américains ont étendu la Section 314(b) pour couvrir des types de paiements supplémentaires, élargissant le champ des obligations de partage d'informations. Les régulateurs asiatiques renforcent les exigences KYC pour les portefeuilles numériques, contraignant les banques à déployer des plateformes de risque unifiées capables de gérer les flux instantanés et par lots sans pénalités de latence.

Adoption de l'Analyse en Temps Réel Basée sur l'IA/ML

Les agents d'IA générative lancés par NICE Actimize en 2025 ont réduit les délais d'investigation tout en abaissant les faux positifs en dessous de 5 %.[3]NICE Actimize, « Communiqué de Presse sur les Agents IA Xceed », niceactimize.com Le réseau de confiance de BioCatch partage des signaux comportementaux entre plusieurs banques et atteint une précision de 80 % sur des schémas d'escroquerie inédits. L'intelligence de consortium issue de 650 millions de contreparties permet aux institutions de signaler les comptes mules en quelques millisecondes.

Croissance des Écosystèmes de Finance Intégrée

La finance intégrée a traité 2,6 billions USD de transactions en 2024, faisant de la prévention de la fraude un critère d'achat décisif pour les partenaires de la banque en tant que service. Alloy et Unit21 intègrent la notation du risque directement dans les flux de travail de la banque en tant que service, assurant une surveillance en temps réel sur plusieurs marques sur un seul registre. TransPecos Banks a réduit ses dépenses opérationnelles liées à la fraude de 40 % après le déploiement d'outils spécialisés optimisés pour les parcours distribués.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts élevés des faux positifs et fatigue liée aux alertes | -1.4% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Pénurie de talents en analyse de la fraude | -0.9% | Mondial | Moyen terme (2-4 ans) |

| Obstacles liés à la protection de la vie privée dès la conception et à la souveraineté des données | -0.7% | Europe | Long terme (≥ 4 ans) |

| Sophistication des réseaux de mules multicanaux | -0.8% | Marchés de paiement développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés des Faux Positifs et Fatigue liée aux Alertes

Les moteurs de règles traditionnels génèrent des faux positifs sur plus de 95 % des alertes, coûtant entre 50 et 200 USD par dossier et débordant les enquêteurs. Les frictions clients dues aux blocages inutiles entraînent des taux d'attrition allant jusqu'à 15 %. Les modèles d'IA natifs du cloud qui intègrent des données comportementales et de consortium ont ramené les faux positifs en dessous de 10 %, libérant ainsi de la capacité pour la détection des menaces réelles.

Pénurie de Talents en Analyse de la Fraude

Le déficit mondial de 4 millions de spécialistes en cybersécurité est particulièrement aigu dans l'analyse de la fraude, où les compétences pluridisciplinaires en science des données et en conformité sont rares. Les banques des principaux centres financiers signalent des cycles de recrutement de six mois et des primes salariales de 20 à 30 % pour les analystes seniors. Les institutions comblent ce déficit par des services de détection gérés et des partenariats académiques, mais les contraintes de capacité à court terme continuent de peser sur l'adoption du marché des solutions de gestion de la criminalité financière et de la fraude.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Suites de Solutions Soutiennent l'Adoption

Les solutions ont généré la majeure partie de la demande, captant 61,24 % de la taille du marché des solutions de gestion de la criminalité financière et de la fraude en 2024. Les plateformes unifiées qui combinent la surveillance des transactions, la biométrie comportementale et la gestion des dossiers séduisent les acheteurs en quête d'une corrélation étroite des données. Les fournisseurs regroupent la détection de la fraude, la LCB et le filtrage des sanctions dans des piles uniques pour simplifier l'intégration.

Les services représentent la couche d'agilité. La détection et la réponse gérées progressent à un CAGR de 11,23 % à mesure que les banques externalisent le triage des alertes à des équipes spécialisées disponibles en permanence. Les missions de conseil se concentrent sur l'ajustement des modèles d'IA aux réglementations locales, garantissant que les déploiements du marché des solutions de gestion de la criminalité financière et de la fraude répondent aux attentes des audits sans augmenter les faux positifs.

Par Mode de Déploiement : Le Cloud Atteint une Masse Critique

Les installations sur site représentaient encore 56,57 % de la taille du marché des solutions de gestion de la criminalité financière et de la fraude en 2024, reflétant l'infrastructure héritée et les règles de résidence des données. Cependant, les déploiements cloud progressent à un CAGR de 11,46 % à mesure que les régulateurs offrent des orientations plus claires sur l'externalisation et que les modèles nécessitant une accélération GPU deviennent trop coûteux à héberger sur site.

Les architectures hybrides équilibrent latence et souveraineté. Les graphes d'identité sensibles restent dans des centres de données privés tandis que la notation des anomalies s'exécute sur des clusters cloud publics. Ce compromis soutient l'évolution du marché des solutions de gestion de la criminalité financière et de la fraude vers l'analyse en temps réel sans remplacement intégral des systèmes existants.

Par Application : La Fraude aux Paiements Reste en Tête, mais les Menaces Liées à l'Identité Progressent Fortement

La fraude aux paiements détenait une part de 44,87 % en 2024, les criminels s'étant tournés vers les rails instantanés où les protections par rétrofacturation sont absentes. L'analyse comportementale en temps réel et l'intelligence des appareils constituent donc des critères d'achat essentiels.

Le vol d'identité et la prise de contrôle de compte connaissent la croissance la plus rapide avec un CAGR de 9,98 %, alimentés par les identités synthétiques et les pics de bourrage d'identifiants. Les fournisseurs superposent la biométrie comportementale et les signaux d'identité fédérée pour détecter les anomalies même lorsque les données statiques sont compromises, stimulant l'adoption sur l'ensemble du marché des solutions de gestion de la criminalité financière et de la fraude.

Par Secteur d'Utilisation Final : Les FinTech Dépassent la Banque Traditionnelle

Le secteur BFSI est resté le principal segment client, représentant 36,34 % des revenus de 2024. Les banques intègrent la détection de la fraude, la LCB et la télémétrie cyber pour réduire les coûts liés aux programmes cloisonnés.

Les FinTech et les processeurs de paiement, en revanche, se développent à un CAGR de 10,13 % à mesure que leurs volumes de transactions se multiplient. Ces entreprises agiles exigent des offres axées sur les API qui intègrent la conformité directement dans les flux de paiement, élargissant le périmètre adressable total du marché des solutions de gestion de la criminalité financière et de la fraude bien au-delà des cohortes bancaires traditionnelles.

Analyse Géographique

L'Amérique du Nord a contribué la plus grande part avec 34,79 % en 2024, portée par des cadres robustes de partage d'informations, une migration précoce vers ISO 20022 et une adoption rapide des paiements instantanés. Les pilotes réglementaires favorisant la collaboration entre les données des banques et des FinTech élargissent encore davantage le marché des solutions de gestion de la criminalité financière et de la fraude dans la région.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 10,31 %, portée par les programmes d'inclusion financière et la pénétration massive des smartphones. Des pays comme l'Inde codifient des exigences KYC plus strictes pour les portefeuilles numériques, contraignant les fournisseurs à intégrer la notation du risque lors de l'entrée en relation plutôt qu'après l'apparition d'activités suspectes.

L'Europe maintient une forte dynamique. Le RGPD et la 6AMLD renforcent le besoin de solutions respectant la protection de la vie privée dès la conception, qui localisent les données tout en prenant en charge les obligations transfrontalières en matière de sanctions. Les zones cloud locales et l'informatique confidentielle sont donc au cœur des décisions d'achat européennes au sein du marché des solutions de gestion de la criminalité financière et de la fraude.

Paysage Concurrentiel

Le secteur présente une concentration modérée. NICE Actimize, FICO et LexisNexis Risk Solutions conservent des avantages d'échelle grâce à de larges gammes de produits et à un contenu réglementaire approfondi. L'acquisition de Featurespace par Visa pour 1,1 milliard USD et l'acquisition de BioCatch par Permira soulignent l'appétit des investisseurs pour les moteurs centrés sur l'IA. Les fournisseurs se différencient de plus en plus sur les effets de réseau : plus les données du consortium sont larges, plus la détection est efficace. Le lancement par BioCatch d'un réseau de confiance de partage comportemental avec des banques australiennes illustre cet effet d'entraînement.

Des acteurs disruptifs tels que Riskified et Sift se concentrent sur la fraude dans le commerce électronique et les plateformes numériques. Parallèlement, le stablecoin FIUSD de Fiserv introduit des contrôles de fraude sur la chaîne, signalant la convergence des paiements et de la sécurité Web3. Les facteurs de succès reposent donc sur une conception native du cloud, une IA explicable et la profondeur des partenariats de renseignement.

Les acteurs établis répondent par une R&D accélérée. NICE Actimize a investi 50 millions USD dans des agents d'IA générative qui synthétisent les preuves non structurées pour les analystes. Mastercard s'est associé à Feedzai pour appliquer des signaux au niveau du réseau à l'interdiction des escroqueries. Ces manœuvres illustrent la rapidité avec laquelle le marché des solutions de gestion de la criminalité financière et de la fraude évolue vers des modèles de défense en temps réel basés sur les consortiums.

Leaders du Secteur des Solutions de Gestion de la Criminalité Financière et de la Fraude

NICE Ltd. (NICE Actimize)

Fair Isaac Corporation (FICO)

RELX PLC – LexisNexis Risk Solutions

ACI Worldwide Inc.

SAS Institute Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Juillet 2025 : NICE Actimize a publié son Rapport sur les Perspectives de la Fraude 2025, confirmant les escroqueries comme la principale méthode de fraude tentée.

- Juin 2025 : Fiserv a lancé FIUSD, un stablecoin adapté aux banques avec des contrôles de fraude intégrés.

- Juin 2025 : Mastercard a élargi son partenariat avec Fiserv pour déployer FIUSD sur son réseau.

- Mai 2025 : BioCatch a lancé le Réseau de Confiance BioCatch avec cinq banques australiennes.

Périmètre du Rapport sur le Marché Mondial des Solutions de Gestion de la Criminalité Financière et de la Fraude

| Solutions |

| Services |

| Sur site |

| Cloud |

| Fraude aux Paiements |

| Vol d'Identité et Prise de Contrôle de Compte |

| Fraude aux Déclarations d'Assurance |

| Blanchiment d'Argent et Financement du Terrorisme |

| Fraude Interne et par les Employés |

| Banque, Services Financiers et Assurance (BFSI) |

| FinTech et Processeurs de Paiement |

| Commerce Électronique et Vente au Détail |

| Santé |

| Gouvernement et Secteur Public |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par Composant | Solutions | ||

| Services | |||

| Par Mode de Déploiement | Sur site | ||

| Cloud | |||

| Par Application | Fraude aux Paiements | ||

| Vol d'Identité et Prise de Contrôle de Compte | |||

| Fraude aux Déclarations d'Assurance | |||

| Blanchiment d'Argent et Financement du Terrorisme | |||

| Fraude Interne et par les Employés | |||

| Par Secteur d'Utilisation Final | Banque, Services Financiers et Assurance (BFSI) | ||

| FinTech et Processeurs de Paiement | |||

| Commerce Électronique et Vente au Détail | |||

| Santé | |||

| Gouvernement et Secteur Public | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché des solutions de gestion de la criminalité financière et de la fraude en 2025 ?

Il est évalué à 25,06 milliards USD et devrait se développer à un CAGR de 9,87 % pour atteindre 40,12 milliards USD d'ici 2030.

Quelle région connaît la croissance la plus rapide pour les plateformes de gestion de la fraude ?

L'Asie-Pacifique est en tête avec un CAGR de 10,31 % grâce à l'adoption rapide des paiements numériques et à l'évolution des règles KYC.

Quel segment affiche la part de marché la plus élevée aujourd'hui ?

Les solutions représentent 61,24 % des revenus, les institutions privilégiant les suites de détection intégrées.

Pourquoi les faux positifs constituent-ils un frein majeur ?

Les moteurs de règles traditionnels signalent plus de 95 % d'alertes bénignes, augmentant les coûts d'investigation et l'attrition des clients.

Comment l'IA améliore-t-elle la précision de la détection de la fraude ?

Les modèles d'IA générative et d'apprentissage automatique ramènent les faux positifs en dessous de 10 % en combinant la biométrie comportementale avec l'intelligence de consortium.

Dernière mise à jour de la page le: