Taille et Part du Marché des Revêtements Anti-microbiens

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

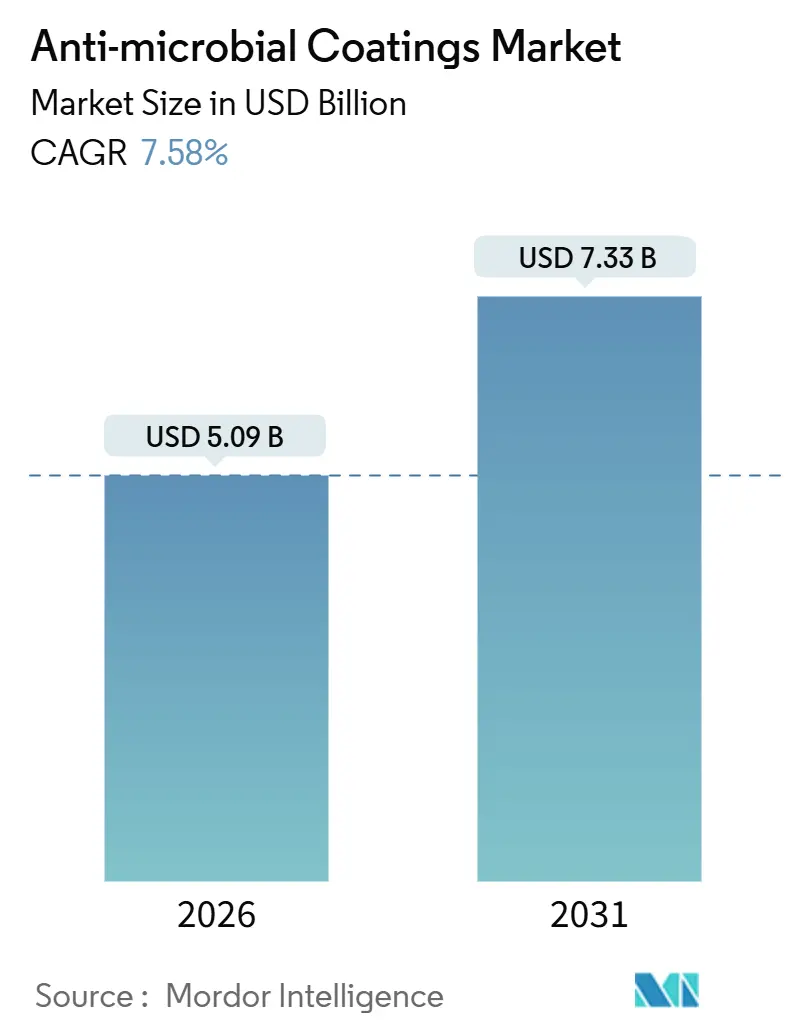

| Taille du Marché (2026) | 5.09 Milliards de dollars |

| Taille du Marché (2031) | 7.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.58% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Revêtements Anti-microbiens par Mordor Intelligence

La taille du Marché des Revêtements Anti-microbiens est estimée à 5,09 milliards USD en 2026, et devrait atteindre 7,33 milliards USD d'ici 2031, à un CAGR de 7,58 % au cours de la période de prévision (2026-2031). Des mandats de grande envergure ciblant les infections associées aux soins de santé, le développement des infrastructures de chaîne du froid dans les pays émergents d'Asie, et le renforcement des plafonds de COV aux États-Unis et dans l'Union européenne soutiennent cette trajectoire. Les formulations à base d'argent dominent actuellement les achats, mais l'intérêt réglementaire et des utilisateurs finaux pour les actifs d'origine biologique oriente les formulateurs vers des alternatives organiques qui évitent les problèmes de lixiviation des ions métalliques. Les liquides restent la forme de revêtement privilégiée, bien que les traitements nano-ingéniérés se développent rapidement à mesure que les fabricants d'équipements d'électronique grand public exigent des films minces préservant les performances des interfaces tactiles.

Principaux Enseignements du Rapport

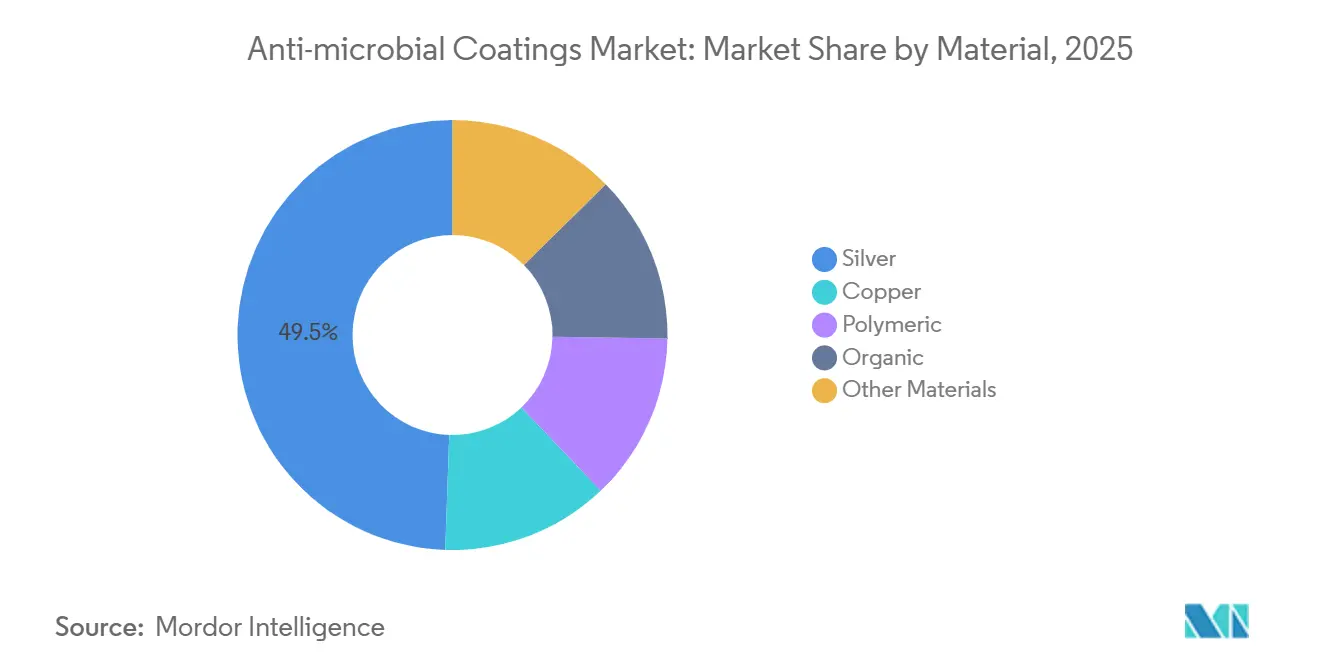

- Par matériau, l'argent a capturé 49,45 % de la part de marché des revêtements anti-microbiens en 2025 ; les organiques devraient se développer à un CAGR de 9,72 % jusqu'en 2031.

- Par forme de revêtement, le liquide (à base de solvant et à base d'eau) détenait 45,71 % de la part des revenus en 2025, tandis que les autres devraient afficher un CAGR de 8,84 % jusqu'en 2031.

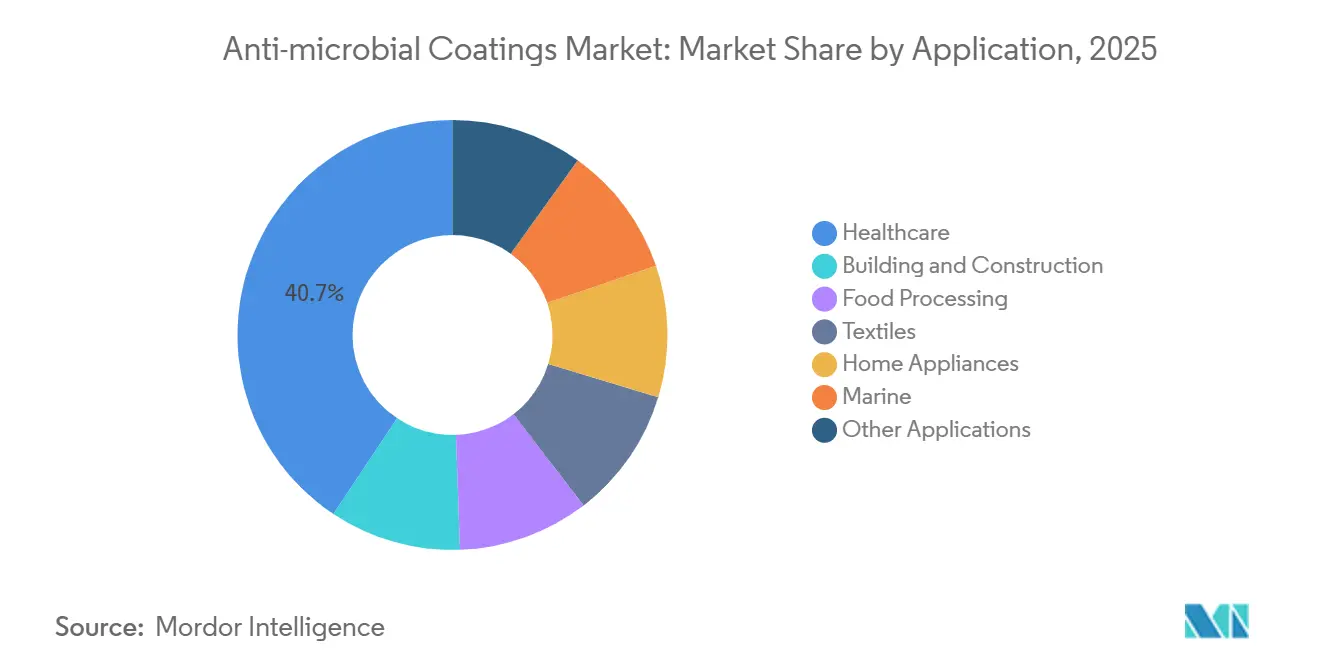

- Par application, les environnements de soins de santé représentaient 40,66 % de la taille du marché des revêtements anti-microbiens en 2025 ; le bâtiment et la construction devrait progresser à un CAGR de 7,94 % jusqu'en 2031.

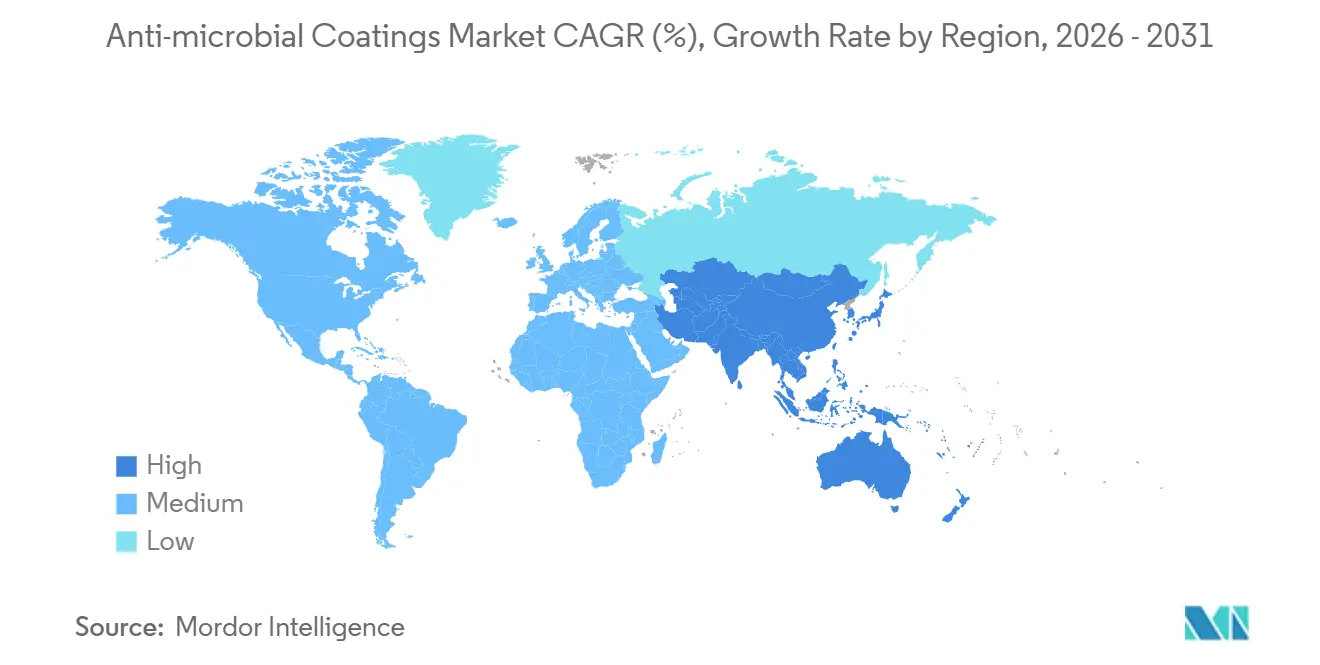

- Par géographie, l'Amérique du Nord était en tête avec 45,27 % de la part des revenus en 2025 ; l'Asie-Pacifique est positionnée pour un CAGR de 9,08 % durant 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Revêtements Anti-microbiens

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Les programmes de réduction des infections associées aux soins de santé accélèrent l'adoption des revêtements de surfaces hospitalières en Amérique du Nord | +1.8% | Amérique du Nord, répercussions sur l'Europe occidentale | Moyen terme (2-4 ans) |

| L'expansion de la chaîne du froid en Inde et en ASEAN stimule la demande de poudres anti-microbiennes | +1.5% | Inde, Indonésie, Vietnam, Thaïlande | Long terme (≥ 4 ans) |

| Les exigences d'hygiène des interfaces tactiles stimulent l'intégration des revêtements par les fabricants d'équipements électroniques grand public | +1.2% | Mondial, porté par l'Asie de l'Est | Court terme (≤ 2 ans) |

| La conformité aux plafonds de COV déplace la demande vers les formulations à base d'eau et nano | +1.4% | Amérique du Nord et UE, adoption précoce au Japon | Moyen terme (2-4 ans) |

| Les surfaces de transport en commun auto-désinfectantes intelligentes liées à l'adoption de la micro-mobilité | +0.9% | Centres urbains en Amérique du Nord, UE, certaines villes d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les Programmes de Réduction des Infections Associées aux Soins de Santé Accélèrent l'Adoption des Revêtements de Surfaces Hospitalières en Amérique du Nord

Les Centers for Disease Control and Prevention ont rapporté en 2025 que les surfaces environnementales contribuent jusqu'à 40 % de la transmission des agents pathogènes dans les établissements de soins aigus[1]Centers for Disease Control and Prevention, "Plan d'Action National pour Prévenir les Infections Associées aux Soins de Santé," cdc.gov. Les directives actualisées des Centers for Disease Control and Prevention recommandent désormais des revêtements anti-microbiens enregistrés auprès de l'Agence de Protection de l'Environnement sur les rampes de lit, les potences à perfusion et les boutons d'appel infirmier en tant qu'intervention de niveau 2, élevant l'ingénierie permanente des surfaces au même rang que l'hygiène des mains. La Commission Mixte a intégré les audits de revêtements dans ses enquêtes d'accréditation 2025, poussant les établissements en retard vers des rénovations. Des pénalités de remboursement allant jusqu'à 3 % pour les hôpitaux affichant des taux d'infections associées aux soins de santé supérieurs à la médiane créent une incitation financière directe à investir dans des infrastructures anti-microbiennes durables. Les fournisseurs ont répondu avec des revêtements à ions d'argent et à alliage de cuivre qui maintiennent leur efficacité jusqu'à cinq ans, repositionnant les revêtements anti-microbiens comme un actif d'investissement plutôt qu'une dépense consommable.

L'Expansion de la Chaîne du Froid en Inde et en ASEAN Stimule la Demande de Poudres Anti-microbiennes

La Mission Nationale de la Chaîne du Froid de l'Inde a alloué 40 milliards INR (480 millions USD) en 2024 et impose des revêtements en poudre anti-microbiens sur les entrepôts réfrigérés et les conteneurs de transport[2]Ministère des Industries de Transformation Alimentaire, "Directives du Projet de Chaîne du Froid," mofpi.gov.in. Les directives révisées de Bonnes Pratiques de Distribution, en vigueur depuis janvier 2025, exigent des revêtements antiviraux certifiés ISO 21702 dans le stockage des vaccins, suite aux défaillances de la chaîne du froid lors de la campagne contre la COVID-19. Les régulateurs de l'ASEAN emboîtent le pas : le Règlement BPOM n° 12/2025 de l'Indonésie stipule un traitement anti-microbien dans les pôles pharmaceutiques, et le Vietnam a alloué 120 millions USD pour moderniser les chaînes du froid des produits de la mer destinés aux clients de l'UE. L'application électrostatique de poudre assure une couverture uniforme sur les métaux ondulés et minimise les émissions de COV, s'alignant sur les exigences de sécurité au travail.

Les Exigences d'Hygiène des Interfaces Tactiles Stimulent l'Intégration des Revêtements par les Fabricants d'Équipements Électroniques Grand Public

La sensibilisation à l'hygiène post-pandémique a conduit les marques d'électronique grand public à intégrer des revêtements anti-microbiens dans les écrans tactiles, les claviers et les appareils portables. La norme IEC 62368-1 contient désormais une annexe anti-microbienne, offrant aux fabricants d'équipements une voie de conformité pour les appareils utilisés dans les environnements de soins de santé et de restauration. Apple a révélé en 2025 que 38 % de ses fournisseurs de composants appliquent des revêtements à ions d'argent ou à ammonium quaternaire, contre 12 % en 2023. Samsung a déposé 14 brevets entre 2024 et 2025 couvrant le dépôt de nano-argent qui préserve la capacitance des écrans tactiles. La Food and Drug Administration a publié un projet de directive en juin 2025 recommandant des revêtements anti-microbiens sur les dispositifs médicaux réutilisables dotés d'interfaces à écran tactile.

La Conformité aux Plafonds de COV Déplace la Demande vers les Formulations à Base d'Eau et Nano

Un règlement de l'Agence de Protection de l'Environnement des États-Unis entré en vigueur en janvier 2025 plafonne la teneur en COV à 250 g/L pour les revêtements architecturaux et à 420 g/L pour les produits d'entretien industriel. La Directive sur les Émissions Industrielles de l'UE pousse les limites encore plus bas dans les espaces confinés, interdisant effectivement les formulations à base de solvant à moins que des systèmes de récupération des vapeurs ne soient installés. Les revêtements anti-microbiens à base d'eau représentent désormais 62 % des lancements de produits en Amérique du Nord, contre 41 % en 2023. Sherwin-Williams a introduit un latex anti-microbien zéro COV en mars 2025 qui a obtenu la certification GREENGUARD Gold pour ses faibles émissions chimiques. Les économies d'échelle et les stabilisateurs de dispersion optimisés réduisent la prime de coût des produits à base d'eau et nano-ingéniérés.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Manque de sensibilisation technologique dans les pays en développement et sous-développés | -1.1% | Afrique subsaharienne, Asie du Sud, Amérique latine | Long terme (≥ 4 ans) |

| Préoccupations relatives à la toxicité des émissions des ingrédients actifs | -0.8% | Mondial, plus aigu dans l'UE | Moyen terme (2-4 ans) |

| Les grèves dans les mines de cuivre chiliennes font monter les coûts des matières premières | -0.6% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Manque de Sensibilisation Technologique dans les Pays en Développement et Sous-Développés

Les données de l'Organisation Mondiale de la Santé montrent que seulement 15 % des hôpitaux publics dans les pays à faible revenu font référence aux traitements de surface durables dans leurs protocoles de contrôle des infections, contre 78 % dans les économies à revenu élevé. La méconnaissance des normes ISO 22196 et ISO 21702 laisse les responsables des achats sans référentiels pour évaluer les allégations relatives aux revêtements. Les lacunes en matière de formation aggravent le problème ; seulement 22 % des gestionnaires d'installations en Afrique subsaharienne avaient une formation formelle sur les revêtements anti-microbiens, contre 61 % en Amérique du Nord. La sensibilité aux prix freine également l'adoption, car les revêtements anti-microbiens peuvent afficher une prime de 30 à 50 % par rapport aux peintures conventionnelles. Les fournisseurs pilotent des projets de démonstration avec des prêteurs multilatéraux pour démontrer l'efficacité et renforcer la crédibilité locale.

Préoccupations Relatives à la Toxicité des Émissions des Ingrédients Actifs

L'Agence Européenne des Produits Chimiques a reclassé plusieurs composés d'ammonium quaternaire comme substances extrêmement préoccupantes en 2025, obligeant les fabricants à soumettre des études approfondies sur le devenir environnemental. Le programme Safer Choice de l'Agence de Protection de l'Environnement des États-Unis exclut désormais le triclosan et le triclocarban, limitant leur utilisation dans les projets de construction écologique. Les revêtements à base de solvant émettent du formaldéhyde et des dérivés de benzène qui déclenchent des restrictions en matière de sécurité au travail. Le sentiment du public reflète l'action réglementaire ; 54 % des consommateurs d'Europe occidentale interrogés par Nielsen en 2025 ont déclaré éviter les produits étiquetés comme contenant des « antimicrobiens chimiques ».

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Matériau : La Domination de l'Argent Remise en Question par la Montée des Organiques

L'argent a conservé la part de revenus dominante de 49,45 % en 2025, soutenu par une efficacité à large spectre et un historique réglementaire qui simplifie l'approbation des produits. Les hôpitaux préfèrent les revêtements à base d'argent qui démontrent des performances sur plusieurs années, ce qui contribue à réduire les coûts totaux du cycle de vie. Les actifs organiques, l'ammonium quaternaire, le chitosane et les dérivés d'huiles essentielles croissent à 9,72 % par an jusqu'en 2031, gagnant des parts dans les applications qui privilégient une lixiviation minimale des métaux. Les formulations à base de cuivre font face à une volatilité des coûts des intrants liée aux perturbations de l'approvisionnement chilien, poussant les producteurs vers des matrices polymériques qui réduisent l'utilisation des métaux. L'oxyde de graphène, le dioxyde de titane photocatalytique et d'autres matériaux émergents restent de niche mais attirent des investissements soutenus en R&D de la part des fournisseurs cherchant des performances à moindre coût ou toxicité.

L'examen croissant de l'écotoxicité a poussé les formulateurs à découpler l'efficacité de la charge en métaux. Les biocides encapsulés dans des polymères prolongent la cinétique de libération, permettant une réduction de 30 à 40 % de l'utilisation des ingrédients actifs. Les approches hybrides telles que les composites graphène-argent ciblent la même réduction logarithmique anti-microbienne tout en réduisant la teneur en argent jusqu'à 60 %, les rendant attractifs là où les utilisateurs finaux font face à des contraintes budgétaires ou à des critères de construction écologique. À mesure que les options biosourcées se développent, la compétitivité des prix devrait réduire la prime historique des revêtements à ions d'argent.

Par Forme de Revêtement : Les Traitements Nano-Ingéniérés Dépassent les Liquides

Les revêtements liquides, à base d'eau et à base de solvant combinés, détenaient 45,71 % des revenus en 2025, privilégiés pour l'application au pinceau et au rouleau lors des rénovations dans les établissements de soins de santé et les bâtiments commerciaux. Les systèmes à base d'eau s'alignent sur les plafonds de COV, tandis que les liquides à base de solvant maintiennent une présence dans les environnements marins et industriels lourds où la préparation des surfaces est incohérente. Les revêtements en poudre électrostatiques se développent dans la logistique de la chaîne du froid et les appareils électroménagers car ils offrent une épaisseur de film uniforme et de faibles émissions de COV.

Les autres (sprays et films nano-ingéniérés et traitements de modification de surface) ont affiché le CAGR le plus rapide prévu à 8,84 %, répondant au besoin du secteur électronique en revêtements sub-microniques qui n'altèrent pas la sensibilité tactile. Les traitements de modification de surface tels que la polymérisation par plasma gagnent du terrain dans les dispositifs médicaux qui subissent une stérilisation en autoclave. La part de marché des revêtements anti-microbiens des traitements nano continuera d'augmenter à mesure que les techniques de production de masse réduisent les coûts unitaires et que les régulateurs favorisent les procédés sans solvant.

Par Application : L'Accélération du Bâtiment et de la Construction Remodèle la Demande

Les soins de santé ont généré 40,66 % des revenus en 2025, portés par les rénovations de surfaces hospitalières déclenchées par des audits d'accréditation plus stricts. Les revêtements pour dispositifs médicaux commandent des marges élevées mais font face à de longues procédures d'examen de la Food and Drug Administration. Le bâtiment et la construction est l'application à la croissance la plus rapide avec un CAGR de 7,94 %, stimulée par les mandats de systèmes de ventilation, de chauffage et de climatisation en vertu de la norme ASHRAE 188 qui cible la prévention des biofilms dans les composants de traitement de l'air. Les récentes mises à jour des codes de construction américains font désormais référence aux traitements anti-microbiens dans les serpentins évaporateurs et les bacs de condensat.

Les installations de transformation alimentaire adoptent des systèmes anti-microbiens pour sols et murs afin de se conformer aux règles de surveillance environnementale de la Loi sur la Modernisation de la Sécurité Alimentaire de la Food and Drug Administration. Les applications textiles et marines complètent la demande, les revêtements maritimes se tournant vers des systèmes anti-salissures à base de silicone suite à l'interdiction du cybutryne par l'Organisation Maritime Internationale. Les fabricants d'appareils électroménagers utilisent les revêtements pour la différenciation des produits ; les intérieurs de réfrigérateurs et les tambours de machines à laver revêtus de systèmes à ions d'argent revendiquent une hygiène améliorée comme argument de vente clé.

Analyse Géographique

L'Amérique du Nord a capturé 45,27 % des revenus de 2025, soutenue par les directives des Centers for Disease Control and Prevention qui ont élevé les revêtements anti-microbiens dans les protocoles de contrôle des infections et par les réglementations de l'Agence de Protection de l'Environnement sur les COV qui accélèrent l'adoption des formulations à base d'eau. Le Canada suit une voie similaire, autorisant les allégations anti-microbiennes sur les surfaces d'équipements réutilisables, tandis que le Mexique rénove ses usines de transformation alimentaire pour préserver l'éligibilité aux exportations vers les États-Unis. Les formulations zéro COV deviennent rapidement la norme dans les appels d'offres pour les soins de santé et l'éducation, favorisant les fournisseurs disposant de portefeuilles avancés à base d'eau.

L'Asie-Pacifique est la région à la croissance la plus élevée avec un CAGR de 9,08 %, portée par la Mission Nationale de la Chaîne du Froid de l'Inde, le programme agressif de construction hospitalière de la Chine et l'intégration des fabricants d'équipements électroniques grand public en Corée. L'Inde vise une réduction de 50 % des pertes de vaccins d'ici 2028 grâce à des revêtements anti-microbiens obligatoires dans la logistique réfrigérée. Le 14e Plan Quinquennal de la Chine prévoit 1 400 nouveaux hôpitaux qui doivent répondre aux spécifications de contrôle des infections, y compris les surfaces à contact fréquent revêtues. Le code de conduite des fournisseurs de composants électroniques de la Corée du Sud impose désormais la certification ISO 22196, accélérant la standardisation dans toute la chaîne de valeur.

Le marché européen est façonné par une surveillance stricte du Règlement sur les Produits Biocides et des plafonds de COV qui encouragent les solutions biosourcées et à base d'eau. L'Allemagne recommande des revêtements anti-microbiens dans les infrastructures de transport et d'éducation, tandis que le Service National de Santé du Royaume-Uni impose un nouveau test ISO 22196 tous les 18 mois. L'adoption dans la transformation alimentaire en France et les transitions marines en Italie reflètent les priorités environnementales plus larges de l'UE. L'Amérique du Sud et le Moyen-Orient-Afrique restent naissants mais présentent des poches de croissance isolées liées aux programmes de construction hospitalière au Brésil et en Arabie Saoudite.

Paysage réglementaire

Les revêtements antimicrobiens porteurs d'allégations d'efficacité en matière de santé publique sont réglementés comme des produits pesticides ou biocides sur les principaux marchés, ce qui façonne le délai de mise sur le marché et la stratégie d'étiquetage. Aux États-Unis, les produits qui prétendent tuer ou contrôler des pathogènes spécifiques doivent être enregistrés auprès de l'Environmental Protection Agency (EPA) des États-Unis en vertu du FIFRA, tandis que certains articles traités utilisés pour la préservation des matériaux peuvent bénéficier d'une exemption lorsque les étiquettes évitent les allégations de santé publique. Dans l'Union européenne, le règlement (UE) 528/2012 (règlement sur les produits biocides) régit les produits biocides et les articles traités, orientant les processus d'autorisation des substances actives et des produits qui influencent les choix de formulation et la documentation.

Les exigences en matière de vérification des performances et de durabilité se durcissent également. La Chine a mis en œuvre la norme HG/T 3950-2025 (revêtements antimicrobiens et antiviraux) applicable à partir du 1er mars 2026, remplaçant l'édition antérieure de 2007 et ajoutant un alignement supplémentaire des essais spécifiques au marché. Singapour a publié la norme SS 705:2024, établissant des méthodologies pour évaluer la durabilité de la protection antibactérienne, antivirale et antifongique des désinfectants de surface et des revêtements. En parallèle, l'EPA a publié des mises à jour procédurales dans le Federal Register le 5 janvier 2026 visant à rationaliser le traitement des demandes d'enregistrement de pesticides, renforçant l'efficacité du processus réglementaire comme considération pratique pour les lignes de produits conformes.

Analyse de la chaîne de valeur

La chaîne de valeur commence par les matières premières et les actifs amont, notamment l'argent, le cuivre, les agents à base de zinc, les composés d'ammonium quaternaire et les actifs biosourcés, puis se poursuit vers les systèmes de résines et de liants (à base aqueuse, à base solvant, en poudre et matrices en couche mince) et les packages de dispersion ou de stabilisation nécessaires à une performance antimicrobienne uniforme. Les participants intermédiaires comprennent les formulateurs et les fabricants de revêtements qui intègrent les actifs dans des systèmes architecturaux, industriels et spécialisés, ainsi que les concédants de technologies qui fournissent des plateformes de surfaces antimicrobiennes pour l'intégration OEM. En aval, la distribution s'effectue via des ventes directes aux systèmes de santé, des circuits de matériaux de construction, et des accords d'approvisionnement industriels ou OEM pour les appareils, l'électronique, les textiles et les équipements de la chaîne du froid, où la validation basée sur les normes ISO 22196/ISO 21702 et l'obtention d'autorisations réglementaires spécifiques à chaque région peuvent constituer des conditions préalables à l'adoption.

L'innovation en matière de plateformes matérielles et la commercialisation fondée sur des partenariats se manifestent fréquemment, en particulier là où les régulateurs et les utilisateurs finaux examinent de près le lessivage et la toxicité. Covestro et Heraeus Precious Metals ont annoncé en septembre 2025 une collaboration combinant la technologie de surface antimicrobienne AGXX avec les dispersions PU aqueuses INSQIN pour les revêtements textiles, associant une technologie antimicrobienne amont à des systèmes porteurs à base aqueuse évolutifs. En janvier 2026, Parx Materials a annoncé une coopération de cinq ans avec Shanghai Textile Raw Materials Co., Ltd. (filiale d'Orient International (Group) Ltd.) pour intégrer une technologie antibactérienne à base de zinc dans les textiles, illustrant comment les grands transformateurs contribuent à faire passer des plateformes antimicrobiennes spécialisées vers des catégories à plus fort volume. LG Electronics a introduit sa poudre de verre antimicrobienne PuroTec lors de Chinaplas 2026, reflétant un déplacement vers des plateformes d'additifs inorganiques, à faible teneur en biocides, pouvant être intégrées dans les plastiques et les biens durables, où les revêtements et les pièces moulées entrent en concurrence comme voies d'apport antimicrobien.

Paysage Concurrentiel

Le Marché des Revêtements Anti-microbiens est modérément concentré. Les acteurs établis défendent les niches hospitalières et marines grâce à des formulations propriétaires enregistrées auprès de l'Agence de Protection de l'Environnement et d'organismes équivalents, mais font face à une pression sur les marges de la part d'innovateurs tels que BioCote et Microban qui concèdent sous licence des technologies d'échange d'ions aux fabricants d'équipements. Des perturbateurs comme Novapura exploitent les polyphénols de pépins de raisin pour contourner la classification des substances extrêmement préoccupantes, séduisant les prescripteurs de construction écologique. Les stratégies d'intégration verticale, telles que l'acquisition par Lonza d'un producteur de nanoparticules d'argent, contribuent à sécuriser les matières premières et à réduire les coûts. Les partenariats de fabrication à façon permettent aux fournisseurs asiatiques de localiser la production en Amérique du Nord et en Europe pour répondre aux exigences d'origine des marchés publics.

Leaders du Secteur des Revêtements Anti-microbiens

Akzo Nobel N.V.

PPG Industries, Inc.

The Sherwin-Williams Company

3M

Axalta Coating Systems, LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le débit réglementaire et les voies de gestion des allégations créent un espace blanc à court terme pour les fournisseurs disposant de solides capacités de conformité, en particulier pour les formulations antimicrobiennes destinées aux établissements de santé et à d'autres environnements à fort contact. Aux États-Unis, les actions de l'EPA en 2026 visant à améliorer les processus d'enregistrement et de notification, y compris une mise à jour proposée destinée à supprimer un délai d'attente de 60 jours pour certaines notifications antimicrobiennes, font du contrôle des changements plus rapide et plus clair (reformulations, mises à jour d'étiquettes et extensions de gamme) un facteur de différenciation. Les mises à jour de l'EPA de ses lignes directrices sur les agents pathogènes viraux émergents (EVP) en 2026 renforcent également une voie structurée pour ajouter des allégations selon des protocoles définis, soutenant des familles de produits construites autour de dossiers de données d'efficacité préqualifiées.

Les opportunités de formulation sont également liées aux exigences des utilisateurs finaux en matière de performance antimicrobienne avec moins de COV, moins de substances lessivables, ou moins de substances soumises à un contrôle renforcé. Cela s'aligne sur le déplacement du marché vers des systèmes à base aqueuse et à ingénierie nanométrique, ainsi que sur l'intérêt croissant pour les actifs biosourcés. Des publications académiques en 2026 pointent vers une innovation continue dans les systèmes antimicrobiens durables et non lessivables, y compris des matrices de type hydrogel et des nanohybrides synthétisés de manière écologique, ce qui soutient un pipeline de développement pour les revêtements et les films minces dans les interfaces électroniques, les points de contact des dispositifs médicaux et les surfaces de la chaîne du froid soumises à un nettoyage et à une abrasion répétés. Sur le plan de la commercialisation, les collaborations associant des technologies de surfaces antimicrobiennes à des dispersions aqueuses établies, telles que Covestro et Heraeus Precious Metals, et des plateformes de matériaux destinées aux OEM, telles que PuroTec de LG Electronics, indiquent des voies actives pour passer au-delà des déploiements de niche vers les textiles, les appareils et d'autres substrats à plus fort volume où les revêtements antimicrobiens rivalisent avec les solutions à additifs composés.

Développements récents du secteur

- Janvier 2026 : l'Environmental Protection Agency des États-Unis a publié des mises à jour procédurales dans le Federal Register visant à rationaliser le traitement des demandes d'enregistrement de pesticides, y compris les antimicrobiens réglementés en vertu du FIFRA. Un traitement administratif plus rapide et plus clair facilite une gestion plus rapide du cycle de vie des revêtements antimicrobiens enregistrés lorsque les étiquettes ou les formulations doivent être mises à jour pour répondre aux exigences des clients et de conformité.

- Mars 2025 : Sherwin-Williams a mis en avant des revêtements pour salles blanches pharmaceutiques, y compris Accelera One, lors de l'INTERPHEX 2025 à New York. L'accent mis sur les salles blanches et les installations à haute exigence d'hygiène renforce la demande pour des revêtements positionnés autour de la performance en environnement contrôlé et de la documentation de conformité dans les cycles de construction et de maintenance liés à la santé.

- Juin 2024 : NEI Corporation a lancé NANOMYTE AM-100EC, un revêtement facile à nettoyer d'une épaisseur de l'ordre du micron, doté de propriétés antimicrobiennes, conçu pour adhérer aux plastiques, métaux et céramiques utilisés dans les applications à fort contact. Le lancement de ce produit souligne l'innovation continue dans les solutions de type couche mince ciblant une large compatibilité de substrats pour l'électronique, les composants industriels et les points de contact de l'environnement bâti.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché suit les revenus des produits de revêtement antimicrobien appliqués sur une surface pour réduire ou stopper la croissance microbienne, dans les cas d'usage industriel, commercial et grand public. Nous le traitons comme un marché en valeur en USD, comptabilisé au point de vente du revêtement aux utilisateurs finaux.

Exclusions du périmètre : il ne comptabilise pas les sprays désinfectants autonomes, les produits chimiques de nettoyage, ni les additifs antimicrobiens vendus uniquement comme intrants bruts pour le compoundage interne.

Aperçu de la segmentation

- Par Matériau

- Argent

- Cuivre

- Polymère

- Organique

- Autres Matériaux

- Par Forme de Revêtement

- Poudre

- Liquide (à Base de Solvant et à Base d'Eau)

- Autres (Sprays et Films Nano-Ingéniérés, Traitements de Modification de Surface)

- Par Application

- Bâtiment et Construction

- Transformation Alimentaire

- Textiles

- Appareils Électroménagers

- Soins de Santé

- Marine

- Autres Applications

- Par Géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par la cartographie des bassins de demande où des surfaces revêtues sont achetées en volumes significatifs, puis par leur mise en relation avec des indicateurs publics mesurables. Nous avons principalement utilisé des jeux de données officiels et gouvernementaux tels que les publications du US Census sur la construction et la fabrication, les tables de production industrielle d'Eurostat, les flux commerciaux d'UN Comtrade pour les catégories liées aux revêtements, et les publications d'orientation sur la santé au travail et le contrôle des infections des organismes de santé publique.

Pour garder des hypothèses réalistes, nous avons également examiné des sources telles que des revues scientifiques évaluées par des pairs pour les plages de performance des agents actifs, des bases de données de brevets pour comprendre où de nouvelles formulations sont déposées, ainsi que des dépôts d'entreprises publiques et des présentations aux investisseurs pour des commentaires sur les volumes et les prix des revêtements. Dans quelques cas, des abonnements payants compilant les données financières des entreprises, les données commerciales au niveau des expéditions et les registres de brevets ont été utilisés pour accélérer les vérifications croisées et combler les lacunes lorsque les informations divulguées étaient insuffisantes. Ces sources documentaires sont illustratives et non exhaustives, et de nombreuses autres références publiques ont été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de ce qui est réellement vendu comme revêtement antimicrobien, de sa tarification, et des zones où l'adoption augmente ou diminue selon l'usage final. Nous avons échangé avec un mélange de formulateurs de revêtements, d'acteurs des circuits de matières premières, d'applicateurs et de grands utilisateurs finaux, puis vérifié les hypothèses avec des répondants techniques et commerciaux dans les principales régions afin que le modèle ne surinterprète pas une seule zone géographique.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 30 % | Dirigeants (CXO) : 12 % | APAC : 50 % |

| Rang intermédiaire : 54 % | Responsables fonctionnels/d'unité : 42 % | EMEA : 29 % |

| Acteurs plus petits : 16 % | Managers : 46 % | Amériques : 21 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit selon une approche descendante. L'activité de construction, la demande de surfaces dans le secteur de la santé, la capacité de transformation alimentaire et une sélection de production de biens durables ont été utilisées pour reconstituer le bassin de demande adressable en revêtements, puis traduites en valeur à l'aide de taux d'adoption et de fourchettes de prix typiques. Pour garder les totaux ancrés dans la réalité, nous avons corroboré les résultats avec des approximations ascendantes sélectives, telles que l'échantillonnage des répartitions de revenus des fournisseurs, la vérification des marges de circuit, et l'application de fourchettes plausibles de USD par mètre carré à la surface revêtue dans quelques applications à forte utilisation.

Les principales données d'entrée du modèle comprenaient la part des revêtements architecturaux d'intérieur portant des allégations antimicrobiennes, l'activité de construction et de rénovation des établissements de santé, les mises à niveau des surfaces en contact avec les aliments, les exigences réglementaires et d'approvisionnement en matière d'hygiène qui déclenchent l'adoption, et l'évolution du mix d'agents actifs (par exemple, systèmes à base de métaux par rapport aux systèmes organiques) qui influence le prix moyen. Là où les éléments ascendants étaient incomplets, nous avons comblé les lacunes en utilisant des indicateurs indirects d'adoption régionale et des fourchettes de prix prudentes, puis en testant l'approche par des entretiens.

Pour les prévisions, nous avons utilisé une analyse de scénarios appuyée par des lignes de tendance dans les dépenses de construction et de santé, puis ajusté les trajectoires en fonction des avis d'experts sur les cycles d'approvisionnement et la normalisation des prix. Une vérification légère par ARIMA a été utilisée sur quelques séries temporelles telles que les mises en chantier pour confirmer la direction et la régularité des moteurs de la demande avant de finaliser la trajectoire.

Validation des données et cycle de mise à jour

Les résultats ont été validés par triangulation entre indicateurs de demande, signaux du côté de l'offre et vérifications des prix, puis examinés pour détecter les valeurs aberrantes au niveau régional et par usage final. Lorsqu'un saut modélisé ne pouvait pas être expliqué par un moteur connu, nous avons révisé les hypothèses et déclenché des appels de suivi pour déterminer si un problème de périmètre, un changement brutal de tarification ou un décalage temporel expliquait l'écart.

Avant validation finale, le modèle passe par des revues d'analystes en plusieurs étapes où les calculs, les conversions de devises et les trajectoires de croissance sont revérifiés par rapport à des signaux indépendants. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs affectent la demande en revêtements, la tarification des matières premières ou la réglementation. Juste avant la livraison, nous effectuons une nouvelle passe pour garantir que les dernières données publiques et signaux de marché sont reflétés.

Dimensionnement du marché des revêtements antimicrobiens de Mordor Intelligence comparé à d'autres estimations publiées

Les tailles de marché publiées pour les revêtements antimicrobiens ne correspondent souvent pas, car la frontière du marché n'est pas traitée de la même manière selon les études, et la logique de tarification est également gérée différemment. Nous observons généralement des différences provenant de ce qui est comptabilisé comme un revêtement par rapport à un additif, des usages finaux inclus, et du fait que les valeurs sont rapportées au niveau du fabricant ou après les marges en aval.

Les flux d'importation et d'exportation pour les catégories liées aux revêtements, combinés à des vérifications croisées sur l'activité de construction et de santé, sont des éléments de preuve qui maintiennent l'estimation de Mordor Intelligence ancrée aux revêtements antimicrobiens formulés, et non à des produits chimiques antimicrobiens ou de nettoyage plus larges. Des différences apparaissent également lorsque d'autres sources intègrent des sauts de pénétration post-pandémie agressifs, utilisent un prix moyen mondial unique sans ajustement pour les évolutions du mix d'agents, ou appliquent un calendrier de conversion de devises différent pour les totaux multi-régionaux.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 5,09 milliards USD (2026) | |

| Cabinet de conseil mondial A | 12,85 milliards USD (2024) | Ce chiffre semble refléter un bassin de revenus plus large et une année de référence antérieure, ce qui peut gonfler les totaux si des catégories adjacentes de protection antimicrobienne des surfaces et des valeurs tarifées en aval sont incluses. |

| Éditeur sectoriel B | 6,00 milliards USD (2025) | L'estimation utilise une année de référence différente et peut appliquer une inclusion plus large pour les applications et les types de produits, ce qui peut faire augmenter les totaux si des offres de type additif et des classes de revêtements plus larges sont comptabilisées ensemble. |

L'écart entre les valeurs publiées s'explique principalement par les frontières de périmètre et les choix d'année de référence, suivis par la manière dont la tarification et la pénétration sont reportées dans les prévisions. En maintenant les inclusions étroitement alignées sur les produits de revêtement formulés, en liant la demande à une activité observable du marché final, et en revérifiant les hypothèses avec les retours du terrain, le chiffre final reste transparent et reproductible pour la planification.

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des revêtements anti-microbiens en 2031 ?

Quelle est la valeur projetée du marché des revêtements anti-microbiens en 2031 ?

Quelle région devrait connaître la croissance la plus rapide au cours des cinq prochaines années ?

Quelle région devrait connaître la croissance la plus rapide au cours des cinq prochaines années ?

Quel matériau détient actuellement la plus grande part des revenus mondiaux ?

Quel matériau détient actuellement la plus grande part des revenus mondiaux ?

Pourquoi les revêtements nano-ingéniérés gagnent-ils en popularité dans l'électronique grand public ?

Pourquoi les revêtements nano-ingéniérés gagnent-ils en popularité dans l'électronique grand public ?

Comment les limites réglementaires de COV façonnent-elles les choix de formulation ?

Comment les limites réglementaires de COV façonnent-elles les choix de formulation ?

Dernière mise à jour de la page le: