Taille et part du marché des dispositifs de surveillance de l'anesthésie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

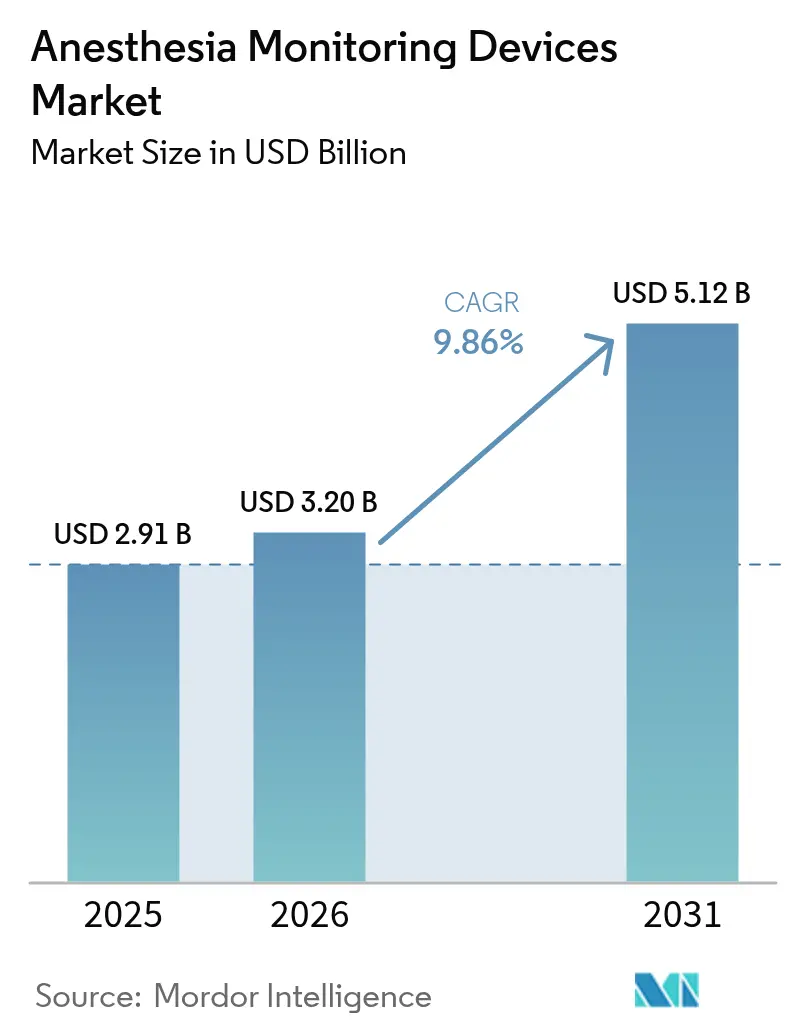

| Taille du Marché (2026) | 3.2 Milliards de dollars |

| Taille du Marché (2031) | 5.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.86% CAGR |

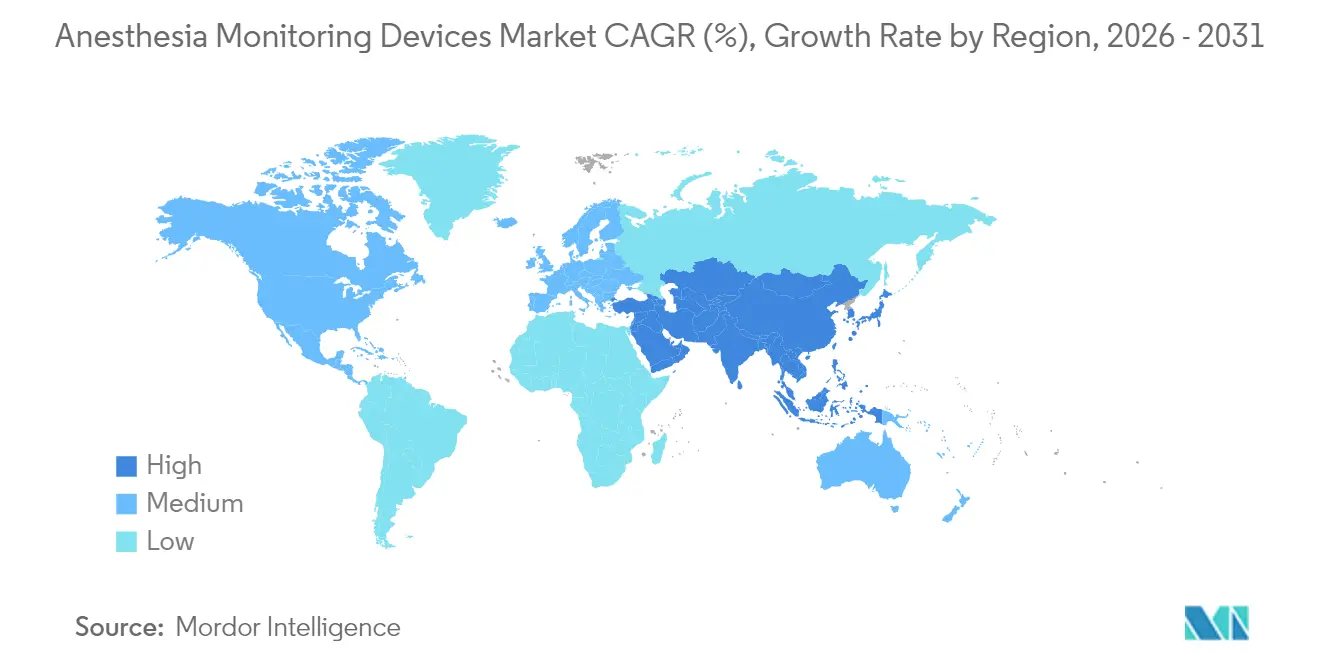

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs de surveillance de l'anesthésie par Mordor Intelligence

La taille du marché des dispositifs de surveillance de l'anesthésie était évaluée à 2,91 milliards USD en 2025 et devrait croître de 3,2 milliards USD en 2026 pour atteindre 5,12 milliards USD d'ici 2031, à un CAGR de 9,86 % au cours de la période de prévision (2026-2031). La croissance repose sur des volumes chirurgicaux plus élevés, des analyses prédictives basées sur l'intelligence artificielle et une population vieillissante nécessitant une surveillance périopératoire plus approfondie. Les stations de travail intégrées restent l'épine dorsale du marché des dispositifs de surveillance de l'anesthésie, car elles combinent ventilation, administration de gaz et suivi multiparamétrique en une seule unité, rationalisant ainsi les flux de travail en salle d'opération. Parallèlement, les moniteurs avancés dotés d'intelligence artificielle orientent la demande vers des applications spécialisées telles que le suivi de l'activité cérébrale et de la nociception, signalant un passage des soins réactifs aux soins anticipatifs. La migration vers les soins ambulatoires constitue un autre catalyseur ; les systèmes portables répondant aux normes de précision hospitalière sont essentiels à mesure que les procédures se déplacent vers les centres de chirurgie ambulatoire (CSA). Sur le plan régional, l'Amérique du Nord assure la stabilité grâce au remboursement et à l'adoption précoce des technologies, mais l'Asie-Pacifique est la zone à la croissance la plus rapide grâce à des politiques de localisation soutenues par les pouvoirs publics qui réduisent la dépendance aux importations.

Principaux enseignements du rapport

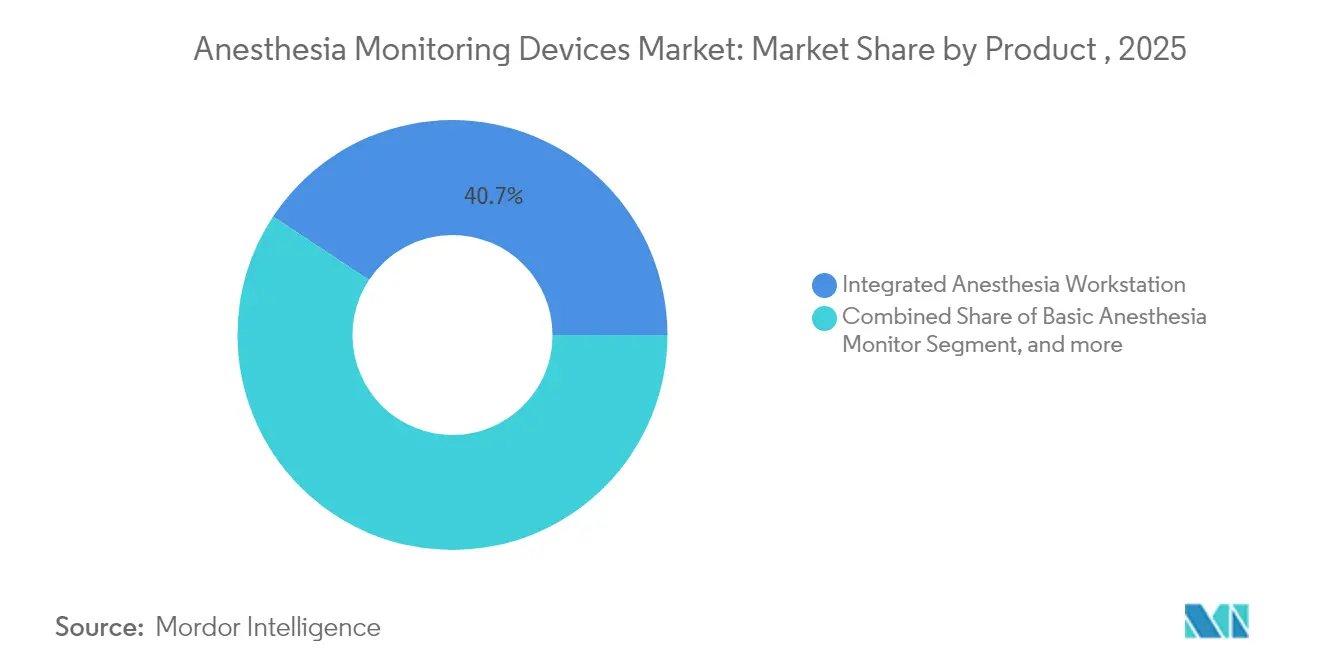

- Par produit, les stations de travail d'anesthésie intégrées détenaient 40,72 % de la part du marché des dispositifs de surveillance de l'anesthésie en 2025, tandis que les moniteurs d'anesthésie avancés sont en voie d'atteindre un CAGR de 10,62 % d'ici 2031.

- Par paramètre surveillé, les dispositifs de ventilation EtCO₂ ont sécurisé 55,12 % de la taille du marché des dispositifs de surveillance de l'anesthésie en 2025 ; les moniteurs cérébraux EEG/BIS progressent à un CAGR de 10,74 % jusqu'en 2031.

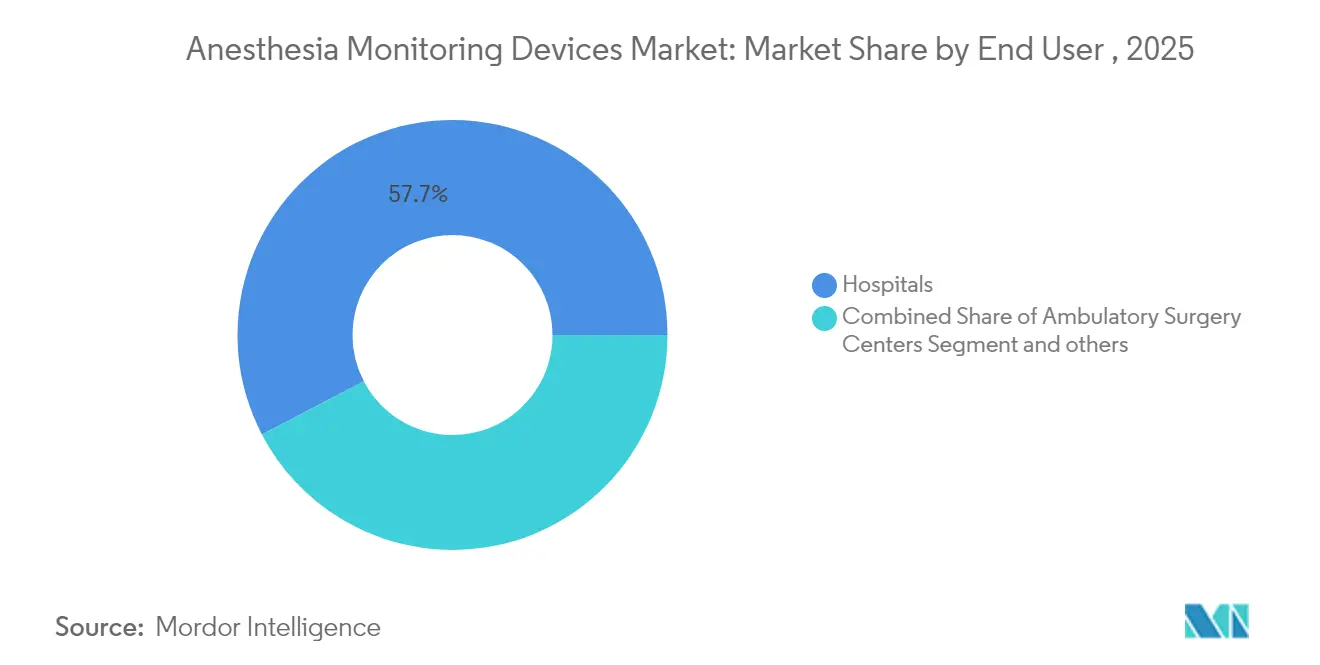

- Par utilisateur final, les hôpitaux représentaient 57,65 % de la taille du marché des dispositifs de surveillance de l'anesthésie en 2025, tandis que les CSA connaîtront la croissance la plus rapide avec un CAGR de 10,48 %.

- Par géographie, l'Amérique du Nord a contribué à hauteur de 38,15 % des revenus en 2025 ; l'Asie-Pacifique est en tête avec un CAGR projeté de 10,69 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs du marché des dispositifs de surveillance anesthésique*

| Moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation des volumes chirurgicaux liée au vieillissement de la population | 2.3% | Mondial, impact maximal en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Développement de la technologie d'anesthésie et de la tenue automatisée des dossiers | 2.1% | Mondial, avec adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Demande croissante de chirurgies sans douleur | 1.8% | Mondial, concentré dans les marchés développés | Court terme (≤ 2 ans) |

| Analyses prédictives basées sur l'IA pour la surveillance peropératoire | 1.7% | Amérique du Nord et UE en tête, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Protocoles d'épargne opioïde stimulant la surveillance de la nociception | 1.2% | Amérique du Nord et UE, pénétration limitée en APAC | Court terme (≤ 2 ans) |

| Moniteurs portables pour les environnements ambulatoires décentralisés | 1.4% | Mondial, accéléré sur les marchés des CSA en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Développement de la technologie d'anesthésie et de la tenue automatisée des dossiers

Les systèmes automatisés de gestion de l'information anesthésique (AIMS) réduisent les erreurs de saisie manuelle de 40 %, libérant ainsi les cliniciens pour se concentrer sur les soins aux patients. L'IntelliSpace Critical Care and Anesthesia de Philips illustre cette tendance avec des tableaux de bord optimisés pour les écrans tactiles qui alimentent directement les signes vitaux en temps réel dans les dossiers de santé électroniques. Les contrôleurs en boucle fermée surpassent déjà la titration manuelle en matière de stabilité hémodynamique, ouvrant la voie à des protocoles de précision pilotés par des retours d'apprentissage automatique historiques. Ces avancées répondent à un double objectif : des marges de sécurité plus élevées et une réduction de l'épuisement professionnel des cliniciens lié à la charge administrative. En conséquence, les hôpitaux considèrent les AIMS intégrés comme le cœur d'une stratégie de marché des dispositifs de surveillance de l'anesthésie riche en données.

Demande croissante de chirurgies sans douleur

Les attentes des patients en matière de récupération rapide et d'épargne opioïde alimentent des techniques multimodales qui reposent sur des mesures objectives de la nociception. La sonde digitale NOL Index® convertit quatre canaux de photopléthysmographie en un score de douleur de 0 à 100, aidant les anesthésiologistes à personnaliser l'analgésie. Des études de validation confirment une précision uniforme entre les groupes raciaux, car les longueurs d'onde infrarouges et les algorithmes personnalisés normalisent les réponses individuelles, répondant ainsi aux préoccupations d'équité dans les soins périopératoires. Dans les CSA, où la sortie le jour même est la norme, la surveillance NOL s'articule avec les protocoles ERAS pour limiter la dépression respiratoire et accélérer la mobilisation. Par conséquent, les protocoles sans douleur renforcent le marché des dispositifs de surveillance de l'anesthésie à mesure que les établissements investissent dans des capteurs alignés sur les résultats centrés sur le patient.

Augmentation des volumes chirurgicaux liée au vieillissement de la population

L'âge chirurgical médian est passé de 56 à 59 ans entre 2008 et 2020, et les profils de comorbidité indiquent des charges de surveillance plus lourdes. Les patients âgés connaissent des séjours en salle de réveil plus longs et davantage de complications, nécessitant une vigilance continue qui détecte les dérives physiologiques subtiles. Les cas à haut risque pour les patients de 65 ans et plus ont augmenté de 48,3 %, notamment dans les interventions cardiovasculaires qui nécessitent une surveillance hémodynamique et neurologique sophistiquée. Ces données démographiques créent un terrain fertile pour les outils de prédiction de la profondeur de l'anesthésie et de l'hypotension basés sur l'IA, renforçant la demande sur l'ensemble du marché des dispositifs de surveillance de l'anesthésie.

Analyses prédictives basées sur l'IA pour la surveillance peropératoire

La plateforme HemoSphere Alta™ de BD associe l'indice de prédiction de l'hypotension Acumen à un module d'autorégulation cérébrale, réduisant la PAM pondérée dans le temps < 65 mmHg de 0,37 mmHg à 0,02 mmHg dans des études contrôlées. Les modèles hybrides LSTM-Transformer atteignent désormais des taux d'erreur quadratique moyenne de 0,0062 lors de la prévision de la profondeur anesthésique, surpassant la régression conventionnelle. Le bénéfice est clair : moins d'alarmes, des interventions plus précoces et une équipe d'anesthésiologie habilitée à superviser davantage de salles simultanément. Les analyses prédictives représentent donc un levier essentiel de création de valeur au sein du marché des dispositifs de surveillance de l'anesthésie.

Analyse de l'impact des freins du marché des dispositifs de surveillance anesthésique*

| Frein | % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût en capital élevé et préférence pour les techniques conventionnelles | -1.6% | Mondial, prononcé dans les marchés en développement | Moyen terme (2-4 ans) |

| Pénurie d'anesthésiologistes qualifiés dans les régions en développement | -1.3% | APAC, MEA, Amérique latine | Long terme (≥ 4 ans) |

| Risques de cybersécurité dans les stations de travail d'anesthésie en réseau | -0.9% | Mondial, critique dans les marchés développés | Court terme (≤ 2 ans) |

| Limitations de précision chez les patients obèses décourageant l'adoption | -0.7% | Mondial, corrélé à la prévalence de l'obésité | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût en capital élevé et préférence pour les techniques conventionnelles

Les évaluations économiques montrent que la surveillance BIS coûte entre 10 000 et 25 000 USD par événement de mémorisation évité, pouvant ajouter 1 milliard USD de dépenses annuelles si elle est universellement adoptée. La TIVA présente également des dépenses variables plus élevées que les stratégies inhalatoires à faible débit, ce qui conduit les systèmes aux ressources limitées à privilégier les moniteurs classiques. Les pressions budgétaires, les coûts de formation et l'inertie réglementaire ralentissent l'adoption des dispositifs avancés, pesant sur le marché des dispositifs de surveillance de l'anesthésie où les moniteurs de base suffisent pour les cas de routine.

Pénurie d'anesthésiologistes qualifiés dans les régions en développement

Les déficits de prestataires ont atteint 78 % des établissements fin 2024, avec seulement 1 695 postes de résidence pour 2024 et 44 % des candidats non appariés. Les pénuries projetées pouvant atteindre 86 000 professionnels d'ici 2036 signifient que les moniteurs sophistiqués risquent d'être sous-utilisés dans les régions à faible effectif. L'épuisement professionnel de 56 % des infirmiers anesthésistes certifiés aggrave les problèmes de rétention, limitant la croissance du marché là où l'expertise humaine est essentielle pour interpréter les flux de données haute résolution.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché des dispositifs de surveillance anesthésique

Par produit :

l'intégration des stations de travail stimule la consolidation du marchéLes stations de travail intégrées ont dominé avec 40,72 % de part du marché des dispositifs de surveillance de l'anesthésie en 2025, les hôpitaux exigeant des solutions à console unique intégrant l'administration de gaz, les ventilateurs et les moniteurs. Les moniteurs avancés, bien que moins répandus en termes de parc installé, progressent à un CAGR de 10,62 % d'ici 2031, tirant parti des modules d'IA pour les mesures cérébrales et de la douleur qui s'adaptent aux blocs opératoires existants. Les moniteurs de base et les consommables maintiennent la couche à faible coût, notamment dans les marchés émergents et en tant que sauvegardes de redondance. L'Aisys™ CS² de GE Healthcare automatise l'administration de gaz frais, illustrant comment les plateformes de stations de travail intègrent durabilité et économies de coûts, les rendant indispensables au sein du marché des dispositifs de surveillance de l'anesthésie.

Les consommables affichent une croissance régulière liée aux volumes de procédures plutôt qu'aux cycles d'investissement. La cybersécurité façonne les critères d'achat ; les stations de travail unifiées réduisent les surfaces d'attaque par rapport aux dispositifs à paramètre unique disparates. Par conséquent, les équipes d'approvisionnement évaluent de plus en plus la cyber-résilience aux côtés des performances cliniques, renforçant davantage l'attrait des solutions intégrées dans le secteur des dispositifs de surveillance de l'anesthésie.

Par paramètre surveillé :

la domination de la ventilation remise en question par la surveillance neurologiqueLa capnographie EtCO₂ détenait 55,12 % de la taille du marché des dispositifs de surveillance de l'anesthésie en 2025, reflétant son rôle universel dans la vérification des voies aériennes et l'analyse de la ventilation. La technologie Microstream™ de Medtronic illustre cette maturité, ajoutant des algorithmes Smart Capnography™ qui filtrent les alarmes parasites pour préserver la concentration des cliniciens. Les plateformes EEG/BIS enregistrent le CAGR le plus rapide à 10,74 % à mesure que les protocoles d'épargne opioïde et de ciblage de la profondeur se généralisent, orientant les dépenses vers les données neurologiques. Les moniteurs de circulation traditionnels restent des outils de base, mais les moniteurs neuromusculaires quantitatifs ont gagné en importance après la mise à jour des recommandations de l'ASA en 2023 préconisant des ratios TOF objectifs.

L'oxymétrie de pouls reste obligatoire mais fait l'objet d'un examen critique pour les biais liés à la pigmentation, incitant la FDA à organiser des ateliers sur l'amélioration de la précision. La tendance pointe vers des consoles multimodales qui fusionnent les données de ventilation, de circulation et neurologiques, renforçant la demande d'analyses intégrées au sein du marché des dispositifs de surveillance de l'anesthésie.

Par utilisateur final :

la croissance des CSA remodèle la dynamique du marchéLes hôpitaux détenaient 57,65 % de la part du marché des dispositifs de surveillance de l'anesthésie en 2025, soutenue par des volumes de cas à haute acuité et des budgets d'investissement pour des suites intégrées. Les CSA, cependant, se développent à un CAGR de 10,48 % à mesure que les payeurs orientent les procédures vers les établissements ambulatoires, économisant 4,2 milliards USD annuellement pour Medicare par rapport aux services ambulatoires hospitaliers. Ce changement favorise les moniteurs portables et économes en énergie qui conservent une précision de niveau hospitalier tout en s'adaptant aux plans d'étage étroits des CSA. Les blocs opératoires en cabinet et les cliniques spécialisées représentent un niveau émergent, notamment en ophtalmologie et en dermatologie, où les régimes de sédation légère nécessitent néanmoins une surveillance robuste pour répondre aux normes réglementaires.

Les fabricants regroupent des contrats de service et des analyses en nuage pour séduire les acheteurs des CSA qui ne disposent pas d'équipes biomédicales internes, comblant les lacunes en matière de capacités et intégrant des revenus récurrents dans la trajectoire de la taille du marché des dispositifs de surveillance de l'anesthésie.

Analyse géographique

Marché des dispositifs de surveillance anesthésique en Amérique du Nord

L'Amérique du Nord a généré 38,15 % des revenus du marché des dispositifs de surveillance anesthésique en 2025, grâce à l'adoption précoce de l'IA, à la couverture de remboursement et à une base de fournisseurs consolidée. La clarté réglementaire et les orientations en matière de cybersécurité émanant d'agences telles que la CISA accélèrent les décisions d'achat, tandis que les principaux fournisseurs s'appuient sur leurs capacités de fabrication nationales pour faire face aux perturbations de la chaîne d'approvisionnement.

Marché des dispositifs de surveillance anesthésique en Asie-Pacifique

L'Asie-Pacifique affiche le CAGR le plus élevé, soit 10,69 %, jusqu'en 2031, la Chine et l'Inde intensifiant leur politique de localisation. Le marché des dispositifs médicaux en Chine devrait passer de 36,35 milliards USD en 2024 à 55,67 milliards USD d'ici 2029, soutenu par les incitations du programme Made in China 2025 qui réduisent la dépendance aux importations de 85 % vers un seuil inférieur à 50 %. L'Inde restreint les importations de matériels reconditionnés et vise un secteur MedTech de 50 milliards USD d'ici 2030, ouvrant des perspectives pour les plateformes de surveillance anesthésique d'origine nationale. Ces évolutions élargissent la taille du marché des dispositifs de surveillance anesthésique auprès des fabricants d'équipements d'origine régionaux et des partenaires de coentreprises mondiales.

Marché des dispositifs de surveillance anesthésique en EMEA et en Amérique du Sud

L'Europe maintient une croissance à un chiffre moyen dans le cadre du Règlement européen sur les dispositifs médicaux, qui incite les fournisseurs à adopter l'écoconception et la surveillance post-commercialisation, renforçant ainsi la confiance des acheteurs. Le Moyen-Orient et l'Afrique attirent des projets de construction hospitalière liés aux corridors de tourisme médical dans le Golfe, générant une demande de postes de travail intégrés dotés d'interfaces utilisateur multilingues. L'Amérique du Sud présente des poches d'accélération au Brésil et en Argentine, à mesure que les hôpitaux publics se modernisent, mais la volatilité des devises maintient des cycles d'approvisionnement irréguliers. Dans l'ensemble, la diversification géographique protège le marché des dispositifs de surveillance anesthésique contre les chocs propres à chaque région et soutient une expansion mondiale à deux chiffres.

Paysage réglementaire

Aux États-Unis, les dispositifs de surveillance de l'anesthésie suivent généralement les filières d'homologation de la FDA pour les dispositifs médicaux. La conformité au système qualité est désormais ancrée par le règlement sur le système de gestion de la qualité (QMSR) de la FDA, entré pleinement en vigueur le 2 février 2026, alignant les attentes plus étroitement sur les contrôles de cycle de vie de type ISO 13485. La FDA a également continué de clarifier la classification et les contrôles spéciaux pour les modalités de surveillance connexes à l'anesthésie ; à compter du 1er juin 2026, l'agence a publié des arrêtés définitifs classant un dispositif de mesure adjuvante de la douleur pour l'anesthésiologie et un dispositif de visualisation anatomique et d'étiquetage par échographie en temps réel pour l'anesthésie régionale guidée par échographie en Classe II (contrôles spéciaux). Cela offre des voies 510(k) plus claires pour ces flux de travail axés sur la surveillance.

Sur les marchés mondiaux, les normes et les obligations post-commercialisation façonnent les cycles de conception, de validation et de mise à niveau des postes de travail intégrés et des moniteurs connectés. Par exemple, la norme ISO 80601-2-13 (exigences particulières pour la sécurité de base et les performances essentielles d'un poste de travail d'anesthésie) continue d'ancrer les attentes en matière de sécurité des postes de travail, et un amendement (Amd 1) a progressé jusqu'au stade de publication de la norme internationale en avril 2026. Cette progression renforce la nécessité d'une vérification alignée sur les normes pour les plateformes de poste de travail qui combinent l'administration de gaz, la ventilation et la surveillance multiparamétrique au sein d'une même unité.

Analyse de la chaîne de valeur

La chaîne de valeur commence par des intrants de composants spécialisés (panneaux d'affichage de qualité médicale, capteurs de gaz et physiologiques à haute fiabilité, modules de calcul embarqué et de connectivité) et des logiciels ou micrologiciels qui doivent être maintenus sous contrôle de changement réglementé. Des équipementiers tels que Medtronic, GE HealthCare, Philips, Dragerwerk et Getinge intègrent ces composants dans des moniteurs et des postes de travail d'anesthésie intégrés, puis achèvent la vérification et la validation dans le cadre de systèmes qualité alignés sur l'ISO 13485 et de exigences réglementaires spécifiques à chaque région. Comme les substitutions de composants et les mises à jour logicielles peuvent déclencher une revalidation de l'ensemble du système de surveillance, la qualification des fournisseurs, la gestion de la configuration et l'application des correctifs de cybersécurité sont devenues des étapes centrales de création de valeur, et non de simples tâches de conformité.

En aval, la distribution s'effectue via des ventes directes aux groupes hospitaliers, aux organisations d'achats groupés et aux partenaires de distribution, soutenues par des réseaux de service sur le terrain pour l'installation, l'étalonnage et la logistique des pièces détachées. La demande des hôpitaux pour un nombre réduit de fournisseurs et des parcs standardisés renforce les partenariats centrés sur les plateformes. En mars 2026, Medtronic et GE HealthCare ont élargi leur collaboration afin d'intégrer les technologies Medtronic (notamment l'oxymétrie de pouls, la surveillance cérébrale et la capnographie) dans des plateformes de surveillance GE supplémentaires, et Philips et Getinge ont formé un partenariat commercial en octobre 2025 pour intégrer la surveillance Philips IntelliVue aux systèmes d'administration d'anesthésie Getinge Flow Family. La résilience de l'approvisionnement et la planification de la continuité gagnent également en attention, l'article 10a bis du règlement européen sur les dispositifs médicaux (MDR) introduisant des exigences de notification préalable en cas de pénuries potentielles de dispositifs. Cette exigence pousse les fabricants à renforcer la planification de la demande, les stocks tampons de composants et les options d'approvisionnement régionales.

Paysage concurrentiel

Une consolidation modérée caractérise le marché des dispositifs de surveillance de l'anesthésie, les principaux fournisseurs renforçant leurs portefeuilles par des fusions-acquisitions qui fusionnent matériel et analyses prédictives. BD a payé 4,2 milliards USD pour la ligne de soins intensifs d'Edwards Lifesciences, acquérant instantanément l'algorithme Acumen HPI et élargissant sa portée en soins intensifs[2]Salle de presse de Becton Dickinson, "BD finalise l'acquisition des soins intensifs d'Edwards Lifesciences," bd.com. Cette opération reflète un pivot plus large des moniteurs de base vers des écosystèmes d'aide à la décision qui combinent capteurs, logiciels et tableaux de bord en nuage.

Les leaders de plateformes — GE Healthcare, Medtronic, Philips — poussent des stations de travail tout-en-un, intégrant des correctifs de cybersécurité et une gestion de flotte à distance pour verrouiller des contrats à l'échelle hospitalière[3]Communiqué de presse de GE Healthcare, "Aisys CS² avec technologie ecoFLOW," gehealthcare.com. Les spécialistes de paramètres — Masimo pour la SpO₂ et Nihon Kohden pour l'EEG — se démarquent en intégrant l'IA dans des moniteurs de niche qui s'interfacent de manière transparente avec les principaux systèmes d'information anesthésique. Les nouveaux entrants sur des espaces vierges poursuivent des architectures réseau à confiance zéro après que la CISA a signalé des failles d'authentification permettant des modifications de paramètres à distance sur les stations de travail héritées[4]Agence de cybersécurité et de sécurité des infrastructures, "Alerte AA24-027A : Vulnérabilités des stations de travail d'anesthésie," cisa.gov.

La différenciation des produits repose désormais sur des améliorations de l'interface homme-machine telles que les commandes vocales, les commandes gestuelles et les superpositions de réalité augmentée pour le guidage du placement des cathéters. Les dépôts de brevets se concentrent autour de la miniaturisation des capteurs et des algorithmes en boucle fermée, s'alignant sur la tendance du marché des dispositifs de surveillance de l'anesthésie vers des systèmes plus légers, plus intelligents et plus sûrs. L'intensification des investissements en R&D couplée à une demande croissante maintient une rivalité concurrentielle élevée, mais les barrières à l'entrée liées aux autorisations réglementaires et à la validation clinique maintiennent une concentration modérée.

Leaders du secteur des dispositifs de surveillance de l'anesthésie

Drägerwerk AG & Co. KGaA

Masimo

Medtronic Plc.

GE Healthcare

Koninklijke Philips N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché des dispositifs de surveillance anesthésique

- Medtronic

- GE HealthCare Technologies Inc.

- Koninklijke Philips

- Dragerwerk

- Masimo

- Nihon Kohden

- Mindray Bio-Medical Electronics Co., Ltd.

- Smiths Group plc (Smiths Medical)

- B. Braun

- Getinge

- Infinium Medical Inc.

- Schiller

- Fukuda Denshi Co., Ltd.

- Shenzhen Comen Medical Instruments Co., Ltd.

- Criticare Systems Inc.

- Spacelabs Healthcare

- EIZO Corporation

- Heyer Medical

- SternMed

- RWD Life Science Co., Ltd.

- Axcent Medical GmbH

Opportunités de marché et perspectives d'avenir

Des classifications réglementaires et des contrôles spéciaux plus clairs créent des voies plus définies pour les catégories de surveillance connexes à l'anesthésie plus récentes. Cela peut réduire l'incertitude pour les développeurs de produits et les établissements hospitaliers adoptants. En juin 2026, la FDA a classé un moniteur pour l'altération de l'oxygénation induite par les opioïdes comme dispositif de Classe II sous contrôles spéciaux, signalant une voie plus normalisée pour les outils de surveillance objective soutenant les protocoles périopératoires axés sur la réduction des opioïdes et la sécurité. La mesure de la FDA entrée en vigueur le 1er juin 2026 concernant la Classe II (contrôles spéciaux) pour les dispositifs de mesure adjuvante de la douleur ajoute également un point d'ancrage pour les approches objectives d'évaluation de la nociception et de la douleur qui complètent les substituts hémodynamiques traditionnels.

La standardisation des systèmes hospitaliers et la migration vers les soins ambulatoires créent un espace pour des parcs de surveillance portables, interopérables et soutenus par des services, capables de maintenir des performances de niveau hospitalier au sein des flux de travail des centres de chirurgie ambulatoire (ASC). Des preuves d'expansion des parcs apparaissent dans la surveillance neuromusculaire. En avril 2026, Senzime a élargi un accord avec un système hospitalier du sud-est des États-Unis afin de déployer 65 moniteurs neuromusculaires TetraGraph supplémentaires, portant la base installée de ce réseau à plus de 160 unités, ce qui indique un approvisionnement actif pour la surveillance objective du TOF et de la transmission neuromusculaire. Les investissements de fabrication régionale peuvent également soutenir la disponibilité et la structure de coûts sur les marchés émergents ; en juillet 2026, Tatweer Medical Industries (liée à El Ezaby Medical et Mindray) a annoncé des plans d'investissement de plus de 100 millions USD sur trois ans pour développer la fabrication de technologies médicales à Badr City, en Égypte, soutenant des programmes d'achat axés sur la localisation et une livraison plus rapide des équipements d'investissement et des plateformes de surveillance.

Développements récents dans le secteur du marché des dispositifs de surveillance anesthésique

- Juin 2026 : Senzime AB a annoncé que son système de surveillance de la transmission neuromusculaire TetraGraph avait reçu l'approbation réglementaire de l'ANVISA brésilienne. Cette approbation élargit l'accès en Amérique latine à la surveillance objective du TOF et soutient une standardisation multi-pays pour les groupes hospitaliers qui s'approvisionnent en parcs de surveillance dans plusieurs régions.

- Septembre 2025 : Medasense Biometrics a élargi son positionnement aux États-Unis pour son moniteur PMD-200, doté de la technologie NOL (Nociception Level Index) pour la surveillance de la nociception chez les patients adultes sous anesthésie générale. Cela renforce l'ensemble d'outils cliniques pour les protocoles de réduction des opioïdes en ajoutant des indicateurs objectifs liés à la douleur en complément des paramètres de ventilation et hémodynamiques.

- Septembre 2024 : BD a finalisé l'acquisition de l'activité de soins critiques d'Edwards Lifesciences et a formé BD Advanced Patient Monitoring. Cette intégration a apporté des algorithmes et des capacités de surveillance hémodynamique au sein d'un fournisseur de plateformes plus important, rehaussant le niveau de concurrence pour les fonctions d'aide à la décision intégrées aux écosystèmes de surveillance périopératoire et intraopératoire.

Marché des dispositifs de surveillance anesthésique Portée du rapport et méthodologie de recherche

Définition et couverture du marché

Pour cette étude, le marché des dispositifs de surveillance de l'anesthésie couvre les revenus des nouveaux moniteurs électroniques et des postes de travail d'anesthésie intégrés utilisés pour suivre l'état du patient pendant l'anesthésie, notamment la saturation en oxygène, la capnographie, la circulation, la transmission neuromusculaire et la profondeur de l'anesthésie dans les soins chirurgicaux ou procéduraux.

Exclusions du périmètre : Ce périmètre exclut les contrats de service, les consommables et articles à usage unique, les unités remises à neuf, les machines autonomes d'administration d'anesthésie et les logiciels de gestion d'informations d'anesthésie.

Aperçu de la segmentation

- Par produit

- Moniteur d'anesthésie de base

- Station de travail d'anesthésie intégrée

- Moniteur d'anesthésie avancé

- Consommables et accessoires

- Par paramètre surveillé

- Oxygénation (SpO₂)

- Ventilation (EtCO₂)

- Circulation (PA/ECG)

- Transmission neuromusculaire (EMG/TOF)

- Activité cérébrale (EEG/BIS)

- Par utilisateur final

- Hôpitaux

- Centres de chirurgie ambulatoire

- Autres

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites du marché et construire la première ébauche du tableau de l'offre et de la demande avant les échanges avec des experts. Nous nous sommes appuyés sur des sources publiques et officielles telles que les publications de l'Organisation mondiale de la santé, les ressources des Centers for Disease Control and Prevention, les statistiques sanitaires de l'OCDE et les sites web des associations d'anesthésie ou de soins périopératoires pour comprendre les volumes de procédures et les pratiques de sécurité utilisées pendant l'anesthésie.

Pour rendre les hypothèses concrètes, nous avons également examiné les bases de données et notes d'orientation des régulateurs de dispositifs médicaux (par exemple, la FDA et des agences similaires), des revues cliniques évaluées par des pairs pour les schémas d'adoption de la surveillance de l'anesthésie, ainsi que des statistiques douanières ou commerciales lorsqu'elles étaient disponibles pour vérifier la cohérence des flux transfrontaliers. Les rapports annuels des entreprises, les présentations aux investisseurs et la presse spécialisée ont été utilisés pour cartographier les portefeuilles de produits et les modèles de vente habituels, et une base de données payante pour les données financières des entreprises, l'activité de brevets et les actualités a permis de valider les chronologies et de suivre les principales mises à jour de produits. Ces sources documentaires ne sont pas exhaustives, et d'autres références publiques ont également été utilisées pour la collecte, la validation et la clarification des données au fil des questions soulevées.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour confirmer ce qui est réellement acheté et utilisé dans les blocs opératoires et les environnements procéduraux, et pour combler les lacunes que les sources publiques ne peuvent pas résoudre clairement. Nous avons échangé avec un ensemble de fabricants, de distributeurs, d'équipes d'ingénierie biomédicale, de cliniciens anesthésistes et de responsables des achats à travers l'APAC, l'EMEA et les Amériques, afin de pouvoir vérifier et ajuster les hypothèses sur la composition de la surveillance, les cycles de remplacement et les prix de vente moyens.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 33 % | Cadres dirigeants : 13 % | APAC : 47 % |

| Rang intermédiaire : 47 % | Responsables fonctionnels/d'unité : 27 % | EMEA : 35 % |

| Petits acteurs : 20 % | Managers : 60 % | Amériques : 18 % |

Dimensionnement du marché et prévisions

Le dimensionnement a débuté par une construction descendante où les volumes de chirurgies et de procédures ont été traduits en besoin de surveillance adressable en utilisant les directives de sécurité anesthésique et les protocoles de surveillance typiques, puis convertis en demande de dispositifs via des hypothèses de pénétration et de remplacement. Le résultat a ensuite été corroboré par des approximations ascendantes sélectives, telles que l'échantillonnage des prix de vente moyens par classe de dispositif et leur application à la demande unitaire estimée, suivies de vérifications par canal pour maintenir des totaux réalistes.

Le modèle est guidé par quelques intrants pratiques qui peuvent être défendus lors d'un appel client. Nous avons utilisé des indicateurs tels que le nombre annuel de procédures chirurgicales et interventionnelles, la part des cas nécessitant une capnographie et une surveillance multiparamétrique, les cycles de remplacement d'investissement typiques pour les moniteurs et postes de travail, les évolutions du mix de prix entre moniteurs basiques et surveillance avancée de la profondeur d'anesthésie, ainsi que les schémas d'adoption entre hôpitaux et centres de chirurgie ambulatoire. Lorsque les données unitaires n'étaient pas disponibles de manière cohérente selon les pays, les lacunes ont été traitées en utilisant des ratios proxy régionaux ancrés aux volumes de procédures, puis revérifiés par des entretiens.

Pour les prévisions, une analyse de scénarios a été appliquée autour de la croissance des procédures, des améliorations de la pénétration de la surveillance et de la progression des prix attendue, puis lissée à l'aide de vérifications de séries temporelles afin que les pics à court terme n'exagèrent pas la tendance. Les hypothèses ont été alignées sur ce que les praticiens attendent comme évolutions concrètes, telles qu'un renforcement de la conformité en matière de sécurité dans les environnements de sédation procédurale et des mises à niveau progressives vers des systèmes intégrés.

Validation des données et cycle de mise à jour

La validation a été effectuée par plusieurs passages afin que les chiffres ne dépendent pas d'une seule hypothèse. Nous avons vérifié les résultats par rapport à des signaux indépendants tels que la croissance des procédures, la logique de remplacement de la base installée et la part implicite des budgets d'investissement que la surveillance de l'anesthésie consommerait, puis avons signalé toute valeur par pays ou région sortant des plages plausibles.

Avant validation finale, le modèle passe par des étapes de revue par les analystes où les intrants sont revérifiés, les calculs sont audités, et tout écart important est retracé jusqu'à un facteur spécifique. Si une valeur aberrante ne peut être expliquée, les experts sont recontactés pour confirmer si elle reflète un changement réel, tel que de nouvelles obligations de surveillance ou des cycles d'achat inhabituels. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements importants surviennent, et un dernier passage avant livraison est effectué afin que les clients reçoivent la vision la plus récente.

Taille du marché des dispositifs de surveillance de l'anesthésie de Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour les dispositifs de surveillance de l'anesthésie peuvent paraître différentes même lorsqu'elles semblent mesurer la même chose, car la limite de ce qui compte comme une vente de dispositif n'est pas uniforme. Dans notre travail, nous avons cherché à maintenir l'estimation ancrée à des signaux reproductibles, puis nous l'avons soumise à des vérifications d'experts afin que le marché ne soit pas surestimé par des revenus connexes.

Les tendances des volumes de procédures, les normes de surveillance de la sécurité anesthésique et les vérifications de la demande liée au remplacement sont les éléments de preuve qui maintiennent l'estimation de Mordor Intelligence ancrée aux revenus des nouveaux équipements matériels pour la surveillance de l'anesthésie, plutôt que de mêler des consommables, des services ou des équipements d'administration d'anesthésie plus larges.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,2 milliards USD (2026) | |

| Publication sectorielle A | 2,79 milliards USD (2024) | Utilise une année de référence antérieure et semble regrouper un ensemble de produits plus large autour de la surveillance de l'anesthésie sans séparer clairement les revenus liés au seul matériel des logiciels, services ou de la valeur plus large des postes de travail d'anesthésie dans toutes les régions. |

| Cabinet de recherche B | 3,10 milliards USD (2025) | Utilise une année de référence différente et peut inclure les postes de travail intégrés plus largement en tant que plateformes d'anesthésie complètes, ce qui peut intégrer des composants d'administration connexes plutôt que de ne compter que le matériel axé sur la surveillance. |

Sur les trois chiffres, la plus grande partie de l'écart provient de ce qui est inclus dans un système intégré et de la manière dont l'année de référence est choisie. En maintenant un périmètre restreint aux nouveaux équipements de surveillance et en vérifiant ensuite les résultats par rapport à la demande liée aux procédures et au comportement de remplacement, l'estimation reste plus facile à retracer et à mettre à jour de manière reproductible.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des dispositifs de surveillance de l'anesthésie ?

Le marché des dispositifs de surveillance de l'anesthésie est évalué à 3,2 milliards USD en 2026 et devrait atteindre 5,12 milliards USD d'ici 2031.

Quel segment de produit est en tête du marché des dispositifs de surveillance de l'anesthésie ?

Les stations de travail d'anesthésie intégrées détiennent 40,72 % de part, ce qui en fait la principale catégorie de produits.

Pourquoi les centres de chirurgie ambulatoire sont-ils importants pour la croissance future ?

Les CSA se développent à un CAGR de 10,48 % car les payeurs privilégient les procédures ambulatoires rentables, stimulant la demande de moniteurs portables.

Quelle région affiche la croissance de marché la plus rapide ?

L'Asie-Pacifique affiche le CAGR le plus élevé à 10,69 % jusqu'en 2031, portée par les politiques de localisation en Chine et en Inde.

Comment l'intelligence artificielle influence-t-elle la surveillance de l'anesthésie ?

Les outils d'IA tels que l'indice de prédiction de l'hypotension permettent des alertes prédictives qui réduisent les complications peropératoires et soutiennent l'anesthésie de précision.

Quels sont les principaux freins auxquels le marché est confronté ?

Les coûts en capital élevés et la pénurie mondiale d'anesthésiologistes formés limitent l'adoption des dispositifs avancés, notamment dans les régions en développement.

Dernière mise à jour de la page le: