Taille et part du marché des systèmes de manutention de munitions

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 4.64 Milliards de dollars |

| Taille du Marché (2030) | 6.66 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.50% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de manutention de munitions par Mordor Intelligence

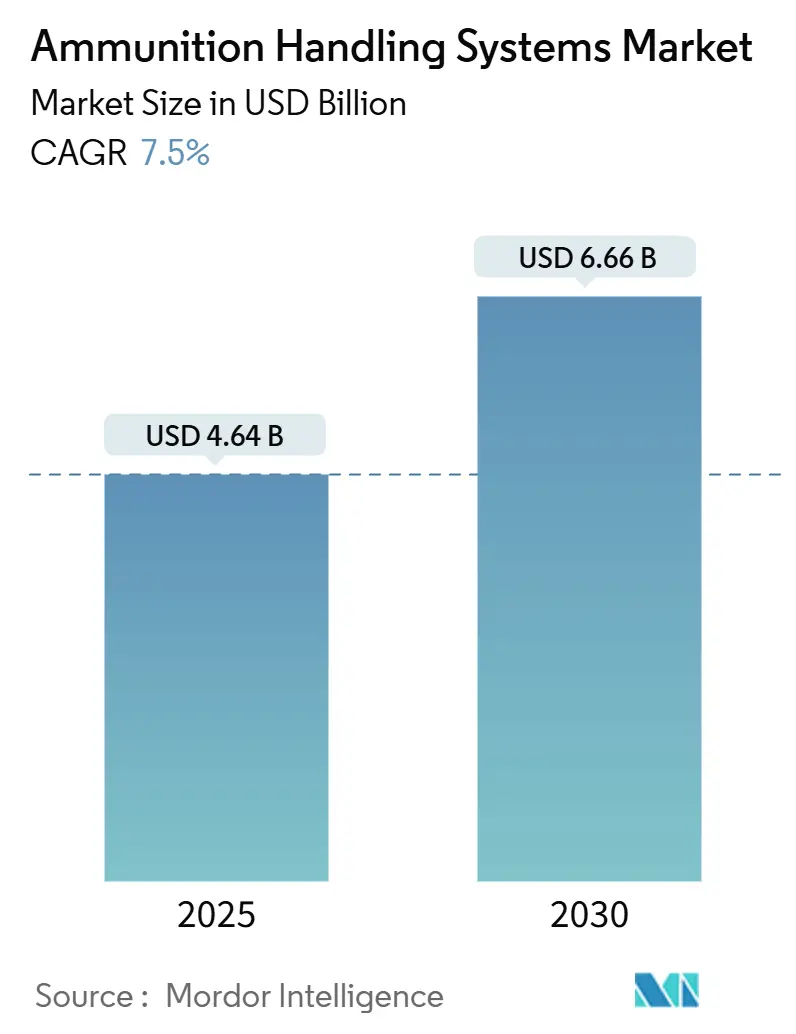

La taille du marché des systèmes de manutention de munitions s'élevait à 4,64 milliards USD en 2025 et devrait atteindre 6,66 milliards USD d'ici 2030, progressant à un CAGR de 7,50 % sur la période de prévision. Les trois facteurs les plus influents soutenant la trajectoire de croissance des revenus sont la hausse soutenue des dépenses de défense, le remplacement urgent des plateformes de l'ère de la Guerre froide et le passage aux architectures d'alimentation servo-électriques. L'adoption accélérée des tourelles modulaires multi-calibres, la prolifération des stations d'armes téléopérées montées sur pont et le déploiement de logiciels innovants de suivi des stocks reconfigurent les bases techniques des programmes terrestres, navals et aéroportés. Parallèlement, les ministères de la défense exigent un contrôle plus strict des coûts sur l'ensemble du cycle de vie, incitant les équipementiers à livrer des chargeurs automatiques plus légers, des magasins sans lien et des ensembles d'entraînement électriques qui réduisent la consommation de carburant et la maintenance planifiée. En parallèle, les nations fournisseurs d'Amérique du Nord et d'Europe tirent parti des accords-cadres pour garantir des séries de production pluriannuelles. Dans le même temps, les clients de la région Asie-Pacifique réclament des compensations industrielles qui alimentent les lignes d'assemblage locales et favorisent des chaînes d'approvisionnement souveraines.

Principaux enseignements du rapport

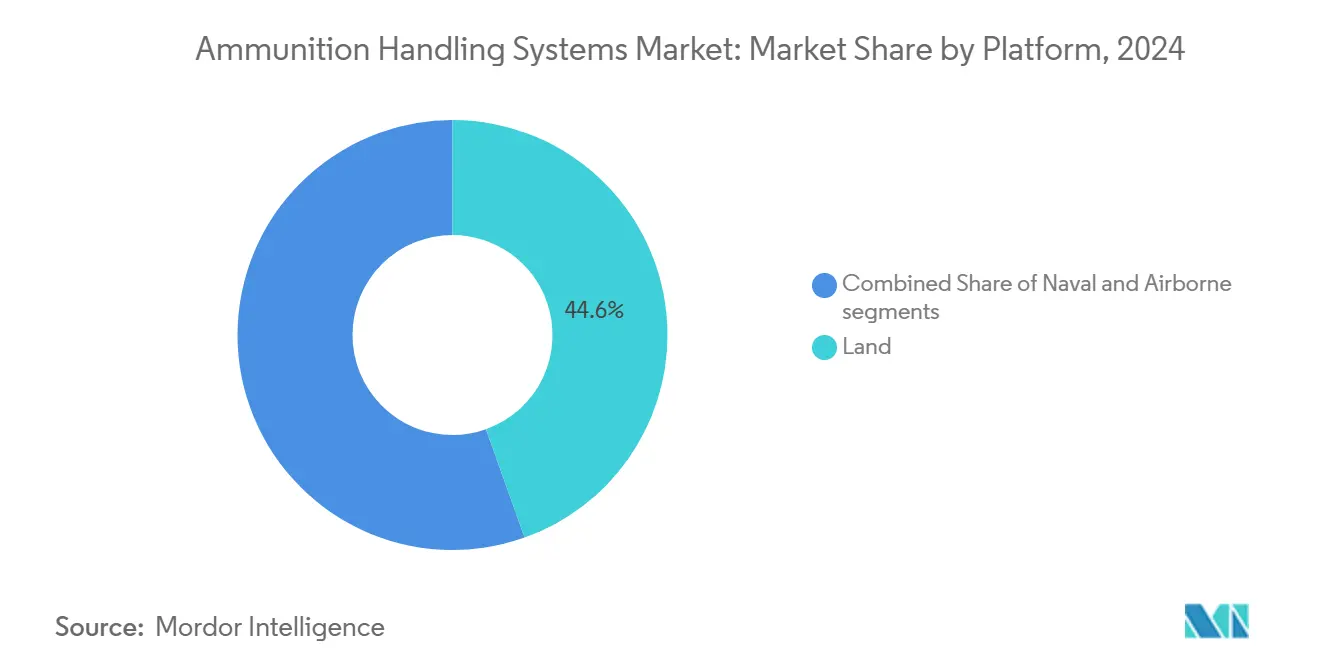

- Par plateforme, les systèmes terrestres ont dominé avec une part de revenus de 44,56 % en 2024 ; le segment aéroporté devrait se développer à un CAGR de 9,21 % jusqu'en 2030.

- Par type d'arme, les mitrailleuses représentaient 31,78 % de la part du marché des systèmes de manutention de munitions en 2024, tandis que les mitrailleuses Gatling affichaient la croissance projetée la plus élevée à 9,56 % jusqu'en 2030.

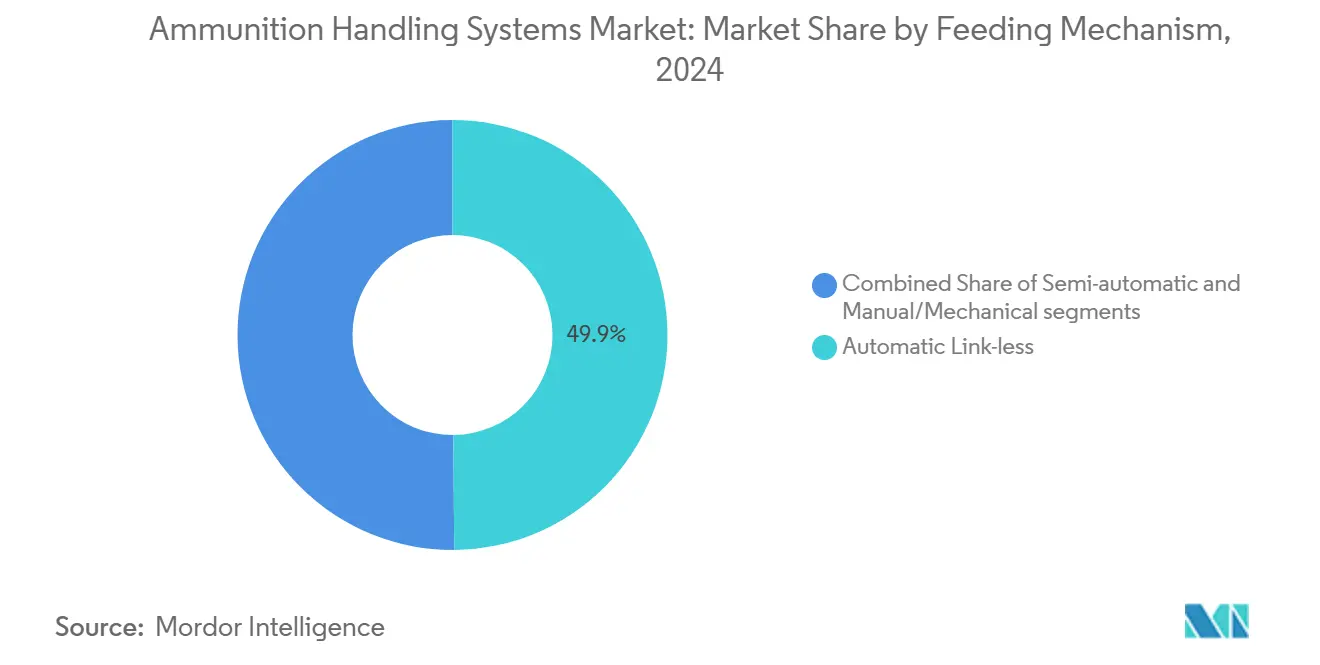

- Par mécanisme d'alimentation, les solutions sans lien automatiques ont capturé 49,87 % de la taille du marché des systèmes de manutention de munitions en 2024 et progressent également à un CAGR de 9,12 %.

- Par composant, les systèmes de chargement représentaient 35,64 % de la taille du marché des systèmes de manutention de munitions en 2024, tandis que les groupes d'alimentation auxiliaires enregistraient le CAGR le plus rapide à 8,78 %.

- Par utilisateur final, le segment militaire détenait une part de 89,45 % en 2024 et continue d'afficher le CAGR le plus élevé à 8,45 % jusqu'en 2030.

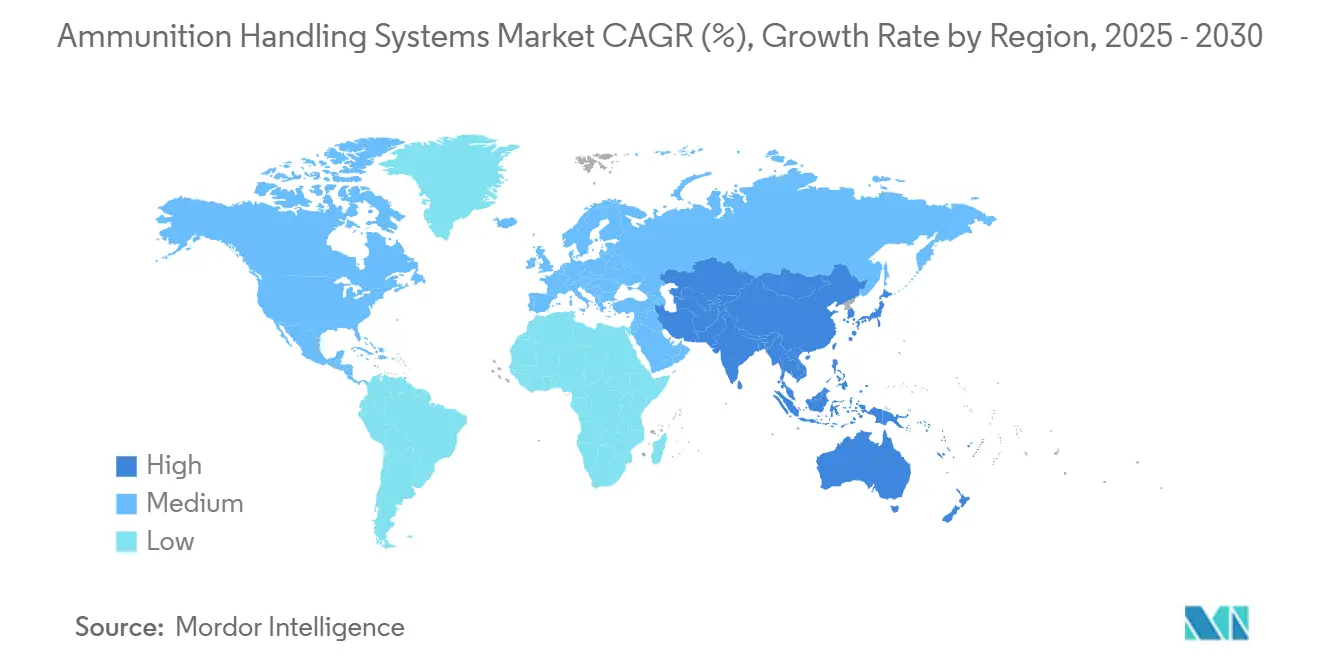

- Par géographie, l'Amérique du Nord commandait 37,65 % de la part de marché en 2024, et la région Asie-Pacifique enregistrait le CAGR le plus élevé à 8,84 % jusqu'en 2030.

Tendances et perspectives du marché mondial des systèmes de manutention de munitions

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante des programmes de véhicules de combat de nouvelle génération | +1.1% | Mondial, gains précoces en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Intégration navale accrue des stations d'armes téléopérées (RWS) montées sur pont sans équipage | +0.9% | Mondial, notamment en Asie-Pacifique et en Europe | Moyen terme (2 à 4 ans) |

| Adoption croissante des systèmes de tourelles modulaires multi-calibres | +0.8% | Amérique du Nord et Union européenne, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Passage des systèmes d'alimentation manuels aux systèmes servo-électriques pour l'efficacité en termes de coût et de poids | +0.6% | Forces technologiquement avancées dans le monde entier | Court terme (≤ 2 ans) |

| Expansion des solutions intelligentes de suivi des munitions et de gestion des stocks | +0.5% | Amérique du Nord, Europe, progressivement Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Politiques de compensation de défense favorisant la production nationale de chargeurs automatiques | +0.4% | Marchés principaux d'Asie-Pacifique, Moyen-Orient et Afrique, Union européenne sélective | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante des programmes de véhicules de combat de nouvelle génération

Les développeurs de plateformes repensent le stockage des munitions autour de chargeurs automatiques compatibles avec des canons de plus gros calibre, des cartouches télescopées et des fusées programmables. Le KF-51U Panther intègre deux magasins arrière contenant 25 cartouches propriétaires de 130 mm, une configuration qui étend la portée effective de 50 % par rapport aux tubes hérités de 120 mm.[1]Rheinmetall AG, "Fiche technique du KF-51U Panther," rheinmetall.com Une logique de conception similaire apparaît dans le canon ASCALON de 140 mm, où les munitions télescopées et un refouloir sans courroie réduisent l'érosion du canon et permettent des échanges rapides de calibre lors des mises à niveau en milieu de vie.[2]Groupe KNDS, "Résultats des tests du démonstrateur ASCALON 140 mm," knds-group.com Ces solutions réduisent la taille de l'équipage, améliorent la cadence de tir et s'harmonisent avec les règles d'interchangeabilité de l'OTAN, ce qui en fait un argument d'achat principal pour les armées recapitalisant leurs flottes blindées. Les prototypes émergents sont conformes à l'assurance qualité ISO-9001 et à l'ergonomie MIL-STD-1472, simplifiant l'acceptation par plusieurs agences d'approvisionnement. Ces programmes injectent de nouveaux volumes dans le marché des systèmes de manutention de munitions alors que les nations réservent des créneaux de production pour les livraisons 2027-2032.

Intégration navale accrue des stations d'armes téléopérées montées sur pont sans équipage

Les bâtiments de surface privilégient désormais les tourelles téléopérées combinant des capteurs jour/nuit, des mécanismes à double alimentation et un contrôle de tir assisté par intelligence artificielle. La première installation du Mk 38 Mod 4 de la Marine américaine démontre comment le chargement autonome améliore la disponibilité opérationnelle tout en réduisant l'exposition du personnel de pont. Les chantiers navals européens emboîtent le pas avec des lanceurs polyvalents capables de gérer des roquettes, des missiles et des drones en vol stationnaire depuis des cellules conteneurisées partageant un anneau de rotation à 360 degrés. Les stations d'armes téléopérées migrent également vers des patrouilleurs hauturiers exploités par des clients de la région Asie-Pacifique qui recherchent des capacités rentables de lutte contre les drones. Les planificateurs de flotte évaluent ces stations par rapport aux canons servis manuellement hérités, citant la réduction des effectifs et l'acquisition de cibles plus rapide comme avantages décisifs. Avec les marines mondiales dévoilant 30 à 50 nouvelles coques par an, le marché des systèmes de manutention de munitions bénéficie d'un pilier de revenus maritimes stable.

Adoption croissante des systèmes de tourelles modulaires multi-calibres

Les tourelles modulaires permettent une reconfiguration rapide entre des canons de 120 mm, 130 mm et 140 mm sans reconcevoir l'ensemble du panier de tourelle. Les opérateurs peuvent adapter la létalité aux exigences de la mission et préparer les véhicules aux futures menaces blindées en évolution. La technologie repose sur des interfaces de berceau universelles, des entraînements électriques et des cassettes de munitions pivotantes acceptant des obus intelligents à profils d'éclatement aérien ou d'attaque par le dessus. Les essais de qualification en France, en Allemagne et en Corée du Sud valident la robustesse dans les limites de recul STANAG 4385 de l'OTAN, ouvrant la voie à la production en série après 2027. Les bureaux de programme apprécient l'évitement des coûts lié aux voies de croissance en milieu de vie, une dynamique qui renforce les arguments d'approvisionnement lors des cycles budgétaires.

Passage des systèmes d'alimentation manuels aux systèmes servo-électriques pour l'efficacité en termes de coût et de poids

Les entraînements électriques remplacent l'hydraulique dans les fonctions d'élévation du canon, de rotation et de refouloir de munitions, réduisant le poids et les heures de maintenance. La mise à niveau du Paladin de l'Armée américaine présente une suite de contrôle d'arme entièrement électrique conforme à la qualité d'alimentation MIL-STD-1275 et s'interfaçant parfaitement avec les ordinateurs de contrôle de tir numériques. Les fournisseurs soulignent un coût de cycle de vie inférieur de 25 % par rapport aux alternatives hydrauliques, ainsi que l'immunité aux fuites de fluide qui compliquent le contrôle des dommages à bord. Ces gains quantifiables accélèrent la conversion des obusiers, des tourelles et des affûts navals, consolidant une voie de demande robuste au sein du marché des systèmes de manutention de munitions.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réallocation budgétaire vers les capacités de cyberguerre et de guerre spatiale | -0.6% | Forces militaires avancées dans le monde entier | Moyen terme (2 à 4 ans) |

| Exigences complexes de modernisation des plateformes militaires héritées | -0.5% | Amérique du Nord, Europe, certaines flottes d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Restrictions à l'exportation sur les équipements de manutention de munitions à haute capacité | -0.4% | Flux commerciaux mondiaux | Court terme (≤ 2 ans) |

| Défis liés aux interférences thermiques et électromagnétiques dans les magasins à entraînement électrique | -0.3% | Systèmes technologiquement avancés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Réallocation budgétaire vers les capacités de cyberguerre et de guerre spatiale

Les planificateurs de défense aux États-Unis et en Europe détournent la croissance budgétaire incrémentale vers l'intelligence artificielle, la résilience satellitaire et les initiatives d'hygiène cybernétique. Bien que les dépenses globales augmentent, les responsables des marchés publics jonglent avec des priorités concurrentes, allongeant les délais d'attribution pour les sous-systèmes mécaniques tels que les chargeurs automatiques. Les contractants présentent désormais les projets de manutention de munitions comme des facilitateurs de la gestion de combat centrée sur les données, en mettant l'accent sur les architectures définies par logiciel pour rester pertinents. Cette recalibration tempère l'accumulation de revenus à court terme tout en renforçant l'impératif à long terme de fusionner les effets cinétiques et numériques dans une seule boucle de contrôle de tir.

Exigences complexes de modernisation des plateformes militaires héritées

De nombreux obusiers, véhicules d'infanterie et affûts navals mis en service dans les années 1980 nécessitent des rénovations structurelles et électriques avant d'accepter des magasins sans lien modernes et des refouloirs électriques. Le plan de base industrielle organique sur 15 ans de l'Armée américaine souligne comment des mises à niveau de dépôt de plusieurs milliards de dollars précèdent les rénovations généralisées de la flotte.[3]Commandement du matériel de l'Armée américaine, "Plan de modernisation de la base industrielle organique," army.mil Les arsenaux européens font face à des obstacles similaires, prolongeant l'utilisation provisoire de chargeurs manuels. La charge de modernisation — englobant le câblage, le refroidissement et le renforcement de la cybersécurité — freine les volumes d'expédition à court terme, bien qu'elle génère simultanément un carnet de commandes de services lucratif pour les bureaux d'ingénierie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par plateforme : la modernisation terrestre ancre la demande

Le segment terrestre a généré 44,56 % du marché des systèmes de manutention de munitions, soit 2,07 milliards USD en 2024, soutenu par des programmes soutenus de recapitalisation des chars de combat principaux et de l'artillerie automotrice. Les obusiers nouvellement construits tels que le M109A7 associent des chargeurs automatiques à un contrôle de tir numérique pour réaliser des salves de quatre coups en moins de 60 secondes, une capacité qui attire les ventes militaires étrangères dans toute l'OTAN et la région Asie-Pacifique. L'intégration du chargeur automatique élève la cadence de tir tout en maintenant la taille de l'équipage à trois personnes, conformément aux directives de réduction des effectifs. Les pipelines des fournisseurs restent sains jusqu'en 2030 grâce aux options de production pluriannuelles intégrées dans les contrats-cadres.

Les plateformes aéroportées constituent le segment à la croissance la plus rapide avec un CAGR de 9,21 %, propulsé par l'emport élargi de munitions guidées de précision sur des avions de combat pilotés et des aéronefs téléopérés. Les magasins à tambour sans lien alimentent des canons de 25 mm et 30 mm sur des jets de cinquième génération, tirant parti de boîtiers composites qui résistent aux manœuvres à forte accélération sans imposer de pénalités de poids. Les programmes adoptent des bus de données MIL-STD-1760 pour partager les informations de réglage des fusées entre les ordinateurs de mission et les unités de contrôle de canon, favorisant l'interopérabilité de l'écosystème. Bien que le volume absolu en dollars soit inférieur à la demande terrestre, le sous-segment aéroporté affiche des marges robustes, reflétant des exigences de qualification aérospatiale strictes.

Par type d'arme : prédominance des mitrailleuses avec dynamique des mitrailleuses Gatling

Les mitrailleuses ont dominé les revenus de 2024 en capturant 31,78 % du marché, soutenues par une installation quasi universelle sur les véhicules de combat d'infanterie, les patrouilleurs et les aéronefs à voilure tournante. Les stations d'armes téléopérées équipées de courroies de 12,7 mm ou 7,62 mm utilisent des trémies à double alimentation permettant des changements instantanés de type de munitions, essentiels pour les scénarios d'escalade de la force. Les projets de blindage supplémentaire en Europe de l'Est et au Moyen-Orient maintiennent des cycles de remplacement soutenus, tandis que les kits de mise à niveau des équipementiers introduisent un blindage en céramique autour des goulottes et des faces de culasse pour améliorer la survivabilité.

Les mitrailleuses Gatling affichent le CAGR le plus élevé à 9,56 % alors que les forces militaires font face à des essaims de drones croissants. Les systèmes à six canons de 20 mm produisent 3 000 coups par minute, exigeant des magasins sans lien à haute intégrité pour éviter la famine d'alimentation. Les fournisseurs répondent avec des conceptions à tambour hélicoïdal et une actuation par moteur sans balais, réduisant le temps entre le déclenchement et l'impact du premier coup à des références inférieures à 1 seconde. L'intégration sur des plateformes anti-aériennes automotrices à roues et des navires de combat littoral ouvre des marchés adressables supplémentaires jusqu'en 2030 au moins.

Par mécanisme d'alimentation : les systèmes sans lien automatiques mènent l'innovation

Les solutions sans lien automatiques dominent le marché en capturant 49,87 % de la part de marché et la courbe de croissance la plus élevée à 9,12 %, reflétant la préférence des utilisateurs pour des packs de munitions plus légers, des taux de mauvaise alimentation réduits et un réapprovisionnement plus rapide. Des élévateurs à pignon brevetés positionnent les cartouches dans des supports en plastique, éliminant les maillons métalliques désintégrants qui jonchent les intérieurs des véhicules et compliquent l'évacuation. Des capteurs intégrés le long du chemin d'alimentation transmettent la télémétrie du nombre de cartouches à l'ordinateur de contrôle de tir, permettant des algorithmes de réapprovisionnement prédictif. Les retours de terrain confirment des cycles de rechargement 35 % plus courts par rapport aux courroies à maillons, une statistique qui résonne avec les unités expéditionnaires.

Les systèmes semi-automatiques et manuels continuent d'équiper les flottes d'entraînement et les théâtres austères avec une alimentation électrique peu fiable. Cependant, la dynamique d'adoption favorise fortement les architectures entièrement automatiques, en particulier celles compatibles avec les tourelles à calibre adaptatif et les logiciels avancés de surveillance de l'état de santé. Les fournisseurs diversifient leurs portefeuilles en proposant des kits de conversion enfichables, facilitant la transition pour les clients sensibles aux coûts.

Par composant : les systèmes de chargement constituent le noyau structurel

Les systèmes de chargement — comprenant les refouloirs à chaîne verticale, les pistons hydrauliques télescopiques et les chargeurs automatiques à culasse rotative — constituent la pierre angulaire du secteur des systèmes de manutention de munitions. Ils ont attiré la tranche de revenus la plus importante en raison de leur prix de vente unitaire élevé et de leur importance critique pour les performances de la plateforme. Les contractants de premier rang associent les chargeurs mécaniques à des capteurs robustes de surveillance de l'utilisation et de l'état de santé qui enregistrent les comptages de cycles et les profils de contrainte, soutenant les régimes de maintenance basée sur l'état.

Les groupes d'alimentation auxiliaires (APU) connaissent la croissance la plus rapide à un CAGR de 8,78 % à mesure que l'électrification se répand dans les tourelles et les affûts navals. Les batteries lithium-titanate à haute densité et les générateurs à faible régime fournissent un courant stable aux entraînements, aux capteurs et aux liaisons de données pendant que les moteurs tournent au ralenti, satisfaisant aux signatures acoustiques et thermiques strictes. Les APU soutiennent également les doctrines de veille silencieuse, accordant aux équipages des périodes de surveillance prolongées sans trahir leur position. Par conséquent, la demande d'APU évolue linéairement avec chaque nouvelle adoption de servo-électrique.

Par utilisateur final : la suprématie militaire soutient le volume

Les clients militaires représentent 89,45 % de la part de marché et maintiennent le CAGR le plus élevé à 8,45 % parce que les branches d'artillerie, de blindés et maritimes font face à des lacunes immédiates en matière de disponibilité opérationnelle. Les contrats-cadres couvrant les installations de charges modulaires de 155 mm et les installations de munitions intelligentes de 130 mm ancrent des cadences prévisibles pour les contractants principaux. Au-delà des alliances occidentales, l'Inde, le Japon et la Corée du Sud élargissent leurs lignes de production nationales, souvent dans le cadre d'accords de fabrication sous licence qui intègrent les technologies des équipementiers dans des chaînes d'approvisionnement souveraines.

Les agences de sécurité intérieure et les forces de police fédérales génèrent des flux de revenus modestes. Leurs achats se concentrent sur des stations d'armes téléopérées pour les véhicules frontaliers et des armureries équipées de RFID qui automatisent l'intégrité de la chaîne de preuves. Ces contrats mettent l'accent sur le support logiciel après-vente et l'accréditation cybernétique plutôt que sur le débit mécanique pur, les différenciant des marchés publics militaires de base.

Analyse géographique

L'Amérique du Nord a dominé le marché des systèmes de manutention de munitions avec une part de revenus de 37,65 % en 2024, ancrée par des attributions pluriannuelles de l'Armée américaine pour les obusiers automoteurs Paladin et les lignes de production de cartouches de calibre moyen. La modernisation des dépôts dans le cadre de la stratégie de base industrielle organique injecte de nouveaux capitaux dans les centres d'usinage, la robotique et les logiciels de gestion de la qualité, augmentant la capacité d'absorption nationale. Les programmes d'acquisition canadiens pour les stations d'armes téléopérées de 30 mm et les rénovations de canons navals contribuent également à la dynamique régionale. La conformité aux exportations opère sous la réglementation internationale sur le trafic d'armes, mais les accords de réciprocité entre alliés facilitent les livraisons aux partenaires de l'OTAN et de l'AUKUS.

L'Europe occupe la deuxième position et reste un pôle d'innovation significatif, tirant parti de la collaboration industrielle entre l'Allemagne, la France, l'Espagne et la Suisse. La production d'obus d'artillerie de 155 mm s'oriente vers un million de cartouches annuellement d'ici 2026, un objectif qui stimule la demande de chargeurs modulaires, de palettes logistiques et d'inspections qualité à distance. Le Fonds européen de défense cofinance la R&D sur les modules d'alimentation servo-électriques et les contrôleurs de tourelle cybersécurisés, soulignant l'objectif de Bruxelles d'approfondir la souveraineté technologique. Bien que les normes environnementales strictes augmentent les coûts de conformité, elles incitent également les équipementiers à innover dans les étuis de cartouches en polymère recyclable et les amorces sans plomb.

La région Asie-Pacifique affiche le CAGR régional le plus rapide à 8,84 % jusqu'en 2030. Le modèle de partenariat stratégique de l'Inde récompense les soumissionnaires établissant un assemblage local de chargeurs automatiques, exigeant au moins 60 % de contenu indigène en 10 ans. La Corée du Sud continue de commercialiser son obusier K9 Thunder et son ensemble de véhicules de ravitaillement automatisé auprès des économies émergentes, créant une demande en cascade pour des modules d'alimentation compatibles. Le Japon finance la recherche sur les canons navals de nouvelle génération qui privilégie la résilience aux interférences électromagnétiques, un attribut précieux pour les coalitions navales multinationales. Dans toute la région, les ministères de la défense associent les budgets d'acquisition à des clauses de transfert de technologie, amplifiant les opportunités pour les fournisseurs de sous-systèmes maîtrisant les cadres de compensation.

Paysage concurrentiel

Le secteur affiche une concentration modérée : les cinq plus grandes entreprises contrôlent la majeure partie des revenus mondiaux, justifiant un examen soutenu de la part des autorités antitrust, tout en laissant encore de la place aux innovateurs de niche. Les contractants principaux exploitent des usines verticalement intégrées qui usinent des canons, coulent des segments de boîtiers métalliques et assemblent des contrôleurs électroniques sous un même toit, générant des économies d'échelle. Les accords logistiques à long terme basés sur la performance — couvrant 15 à 20 ans de soutien — créent des coûts de changement élevés pour les gouvernements, renforçant la position des titulaires.

Les alliances stratégiques entre les fabricants historiques et les spécialistes des radios définies par logiciel annoncent une nouvelle vague de fusion des capacités. Par exemple, les constructeurs de tourelles s'associent désormais à des startups de cybersécurité pour renforcer les dorsales Ethernet contre les injections de micrologiciels malveillants. Simultanément, les bureaux de fabrication additive captent des commandes pilotes pour des sous-composants de plateaux d'alimentation en titane qui réduisent le poids de 40 % tout en préservant la résistance à la traction. Ces partenariats compriment les cycles de conception et élargissent les catalogues de solutions, positionnant les participants pour surpasser les concurrents plus lents.

Les nouveaux entrants se concentrent sur la différenciation au niveau de la couche de données, proposant des suites de gestion des stocks prêtes pour les API qui s'intègrent aux systèmes de planification des ressources d'entreprise. Leurs architectures natives du cloud séduisent les ministères de la défense déterminés à aligner les dépôts d'ordonnance sur les doctrines de maintenance prédictive. Bien que dépourvus d'un héritage en usinage métallique, ces éditeurs de logiciels obtiennent souvent des participations minoritaires ou des portails de protocoles d'accord avec des contractants principaux cherchant à moderniser leurs piles numériques. Le récit concurrentiel tourne ainsi autour d'un écosystème où la robustesse matérielle et l'agilité logicielle convergent.

Leaders du secteur des systèmes de manutention de munitions

BAE Systems plc

Moog Inc.

Leonardo S.p.A.

Curtiss-Wright Corporation

Rheinmetall AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : BAE Systems a reçu un contrat de 600 millions SEK (62 millions USD) de l'Administration suédoise du matériel de défense pour des munitions de précision BONUS de 155 mm. Les munitions BONUS ciblent et détruisent des véhicules blindés avec précision à longue portée. Ce contrat prolonge le partenariat de BAE avec les Forces armées suédoises et accroît la demande de systèmes de manutention de munitions capables de gérer des obus d'artillerie guidés de précision avancés.

- Novembre 2023 : BAE Systems plc a obtenu un contrat pour fournir plusieurs ensembles de systèmes de canons Mk 45 de calibre moyen et des systèmes de manutention de munitions (AHS) automatisés pour les frégates de classe Hunter de la Marine royale australienne.

Portée du rapport sur le marché mondial des systèmes de manutention de munitions

| Terrestre |

| Naval |

| Aéroporté |

| Canons |

| Mitrailleuses Gatling |

| Mitrailleuses |

| Canons principaux |

| Lanceurs |

| Sans lien automatique |

| Semi-automatique |

| Manuel/Mécanique |

| Systèmes de chargement |

| Ensemble d'entraînement |

| Unités de stockage de munitions |

| Groupes d'alimentation auxiliaires |

| Autres |

| Militaire |

| Sécurité intérieure et forces de l'ordre |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par plateforme | Terrestre | ||

| Naval | |||

| Aéroporté | |||

| Par type d'arme | Canons | ||

| Mitrailleuses Gatling | |||

| Mitrailleuses | |||

| Canons principaux | |||

| Lanceurs | |||

| Par mécanisme d'alimentation | Sans lien automatique | ||

| Semi-automatique | |||

| Manuel/Mécanique | |||

| Par composant | Systèmes de chargement | ||

| Ensemble d'entraînement | |||

| Unités de stockage de munitions | |||

| Groupes d'alimentation auxiliaires | |||

| Autres | |||

| Par utilisateur final | Militaire | ||

| Sécurité intérieure et forces de l'ordre | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des systèmes de manutention de munitions en 2025 ?

Le marché est évalué à 4,64 milliards USD en 2025 et devrait atteindre 6,66 milliards USD d'ici 2030, enregistrant un CAGR de 7,50 %.

Quelle plateforme génère les revenus les plus élevés ?

Les plateformes terrestres contribuent à la plus grande part, représentant 44,56 % des ventes de 2024.

Quel mécanisme d'alimentation gagne le plus de terrain ?

Les solutions sans lien automatiques sont en tête tant en part de marché qu'en croissance, reflétant la demande des utilisateurs pour des magasins plus légers et résistants aux bourrages.

Quelle région connaît la croissance la plus rapide ?

La région Asie-Pacifique affiche le CAGR le plus élevé à 8,84 % alors que l'Inde, le Japon et la Corée du Sud intensifient leurs achats.

Pourquoi les systèmes servo-électriques remplacent-ils l'hydraulique ?

Les entraînements électriques réduisent la maintenance, diminuent le poids et s'intègrent parfaitement au contrôle de tir numérique, entraînant des économies sur le coût du cycle de vie d'environ 25 %.

Dernière mise à jour de la page le: