Taille et Part du Marché des Munitions pour Armes Légères au Brésil

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

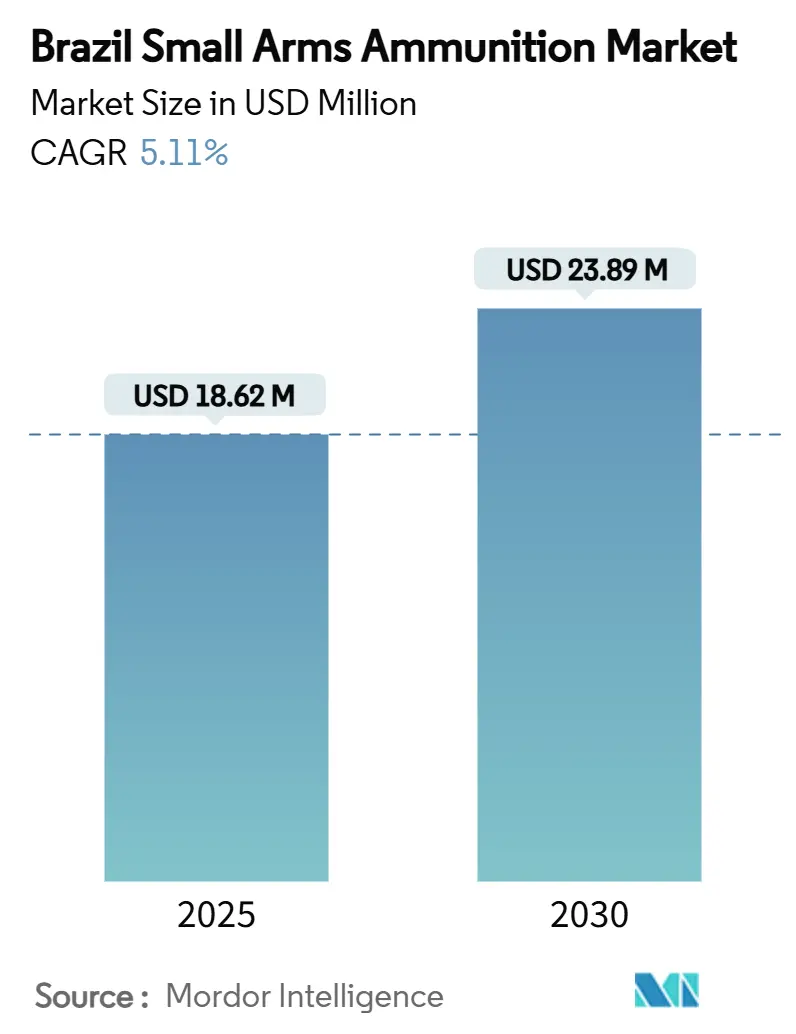

| Taille du Marché (2025) | 18.62 Millions de dollars américains |

| Taille du Marché (2030) | 23.89 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 5.11% CAGR |

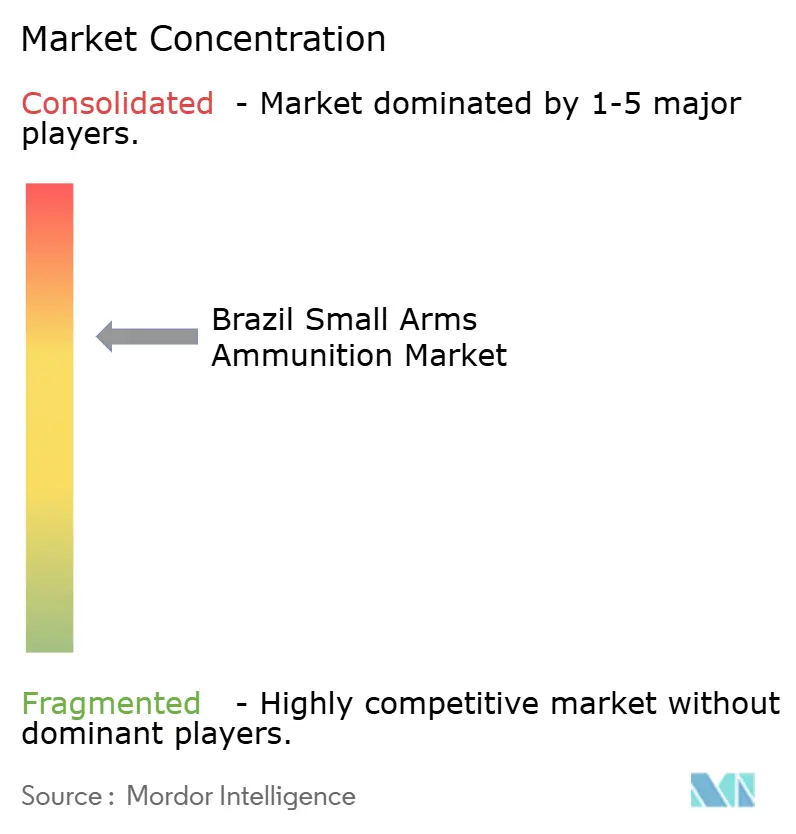

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Munitions pour Armes Légères au Brésil par Mordor Intelligence

La taille du marché des munitions pour armes légères au Brésil s'établit à 18,62 millions USD en 2025 et devrait atteindre 23,89 millions USD en 2030, progressant à un CAGR de 5,11% de 2025 à 2030. Une demande intérieure robuste, une base installée considérable d'armes à feu légalement détenues et un élan soutenu à l'exportation sous-tendent cette trajectoire ascendante, même si l'environnement réglementaire se resserre. Les cartouches pour pistolets restent l'ancre volumique, tandis que le 9×19 mm conserve sa position dominante grâce à la standardisation militaire et à la polyvalence civile. La modernisation accélérée de la défense, illustrée par le programme d'obusiers automoteurs de 155 mm de l'armée brésilienne et les compensations obligatoires sur les munitions locales, élargit le savoir-faire industriel. Les investissements parallèles — tels que l'unité de fabrication américaine de 300 millions USD de CBC Global Ammunition — illustrent la manière dont les fabricants locaux couvrent l'incertitude intérieure par une capacité étrangère et une diversification des devises. Les vulnérabilités de la chaîne d'approvisionnement en nitrocellulose et en antimoine continuent de présenter des risques de coûts et de délais, mais la capacité du Brésil à transformer des propulseurs détériorés en poudres sphériques amortit partiellement le choc.

Points Clés du Rapport

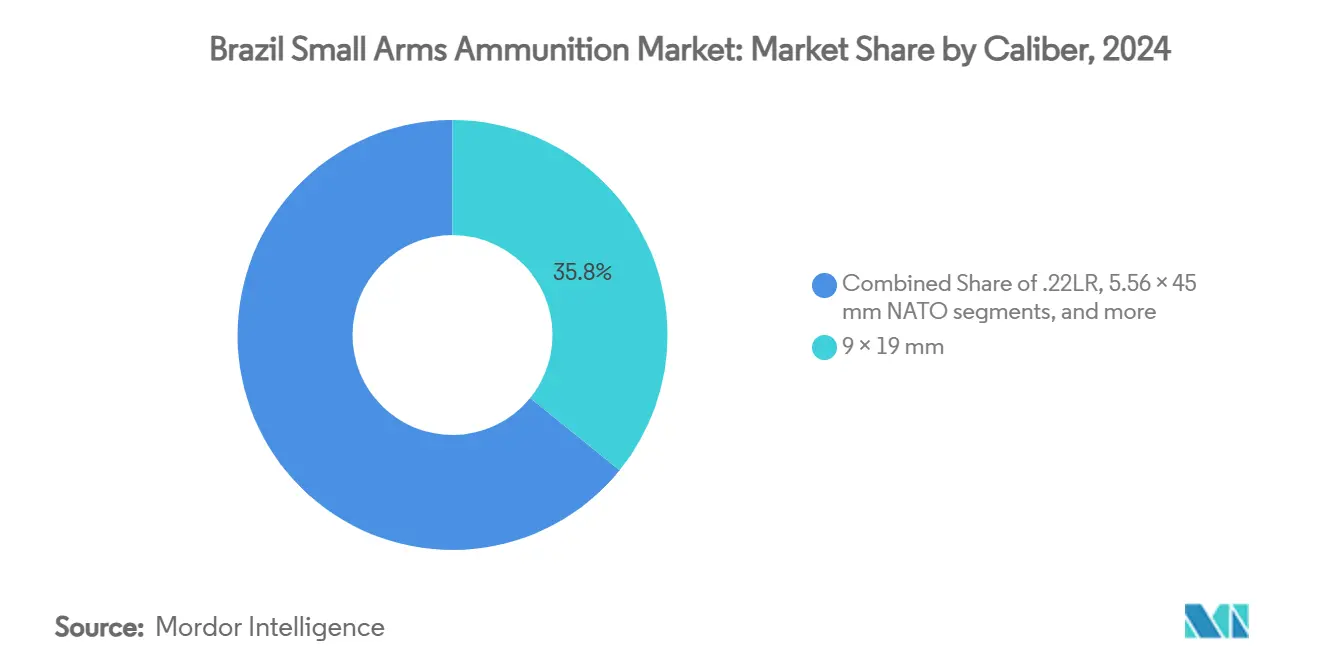

- Par calibre, le 9×19 mm a représenté 35,84% du marché des munitions pour armes légères au Brésil en 2024 ; le groupe combiné « Autres » devrait progresser à un CAGR de 5,76% entre 2025 et 2030.

- Par utilisateur final, les civils ont représenté 58,59% de la part du marché des munitions pour armes légères au Brésil en 2024, tandis que le segment militaire devrait enregistrer le CAGR le plus rapide à 5,88% d'ici 2030.

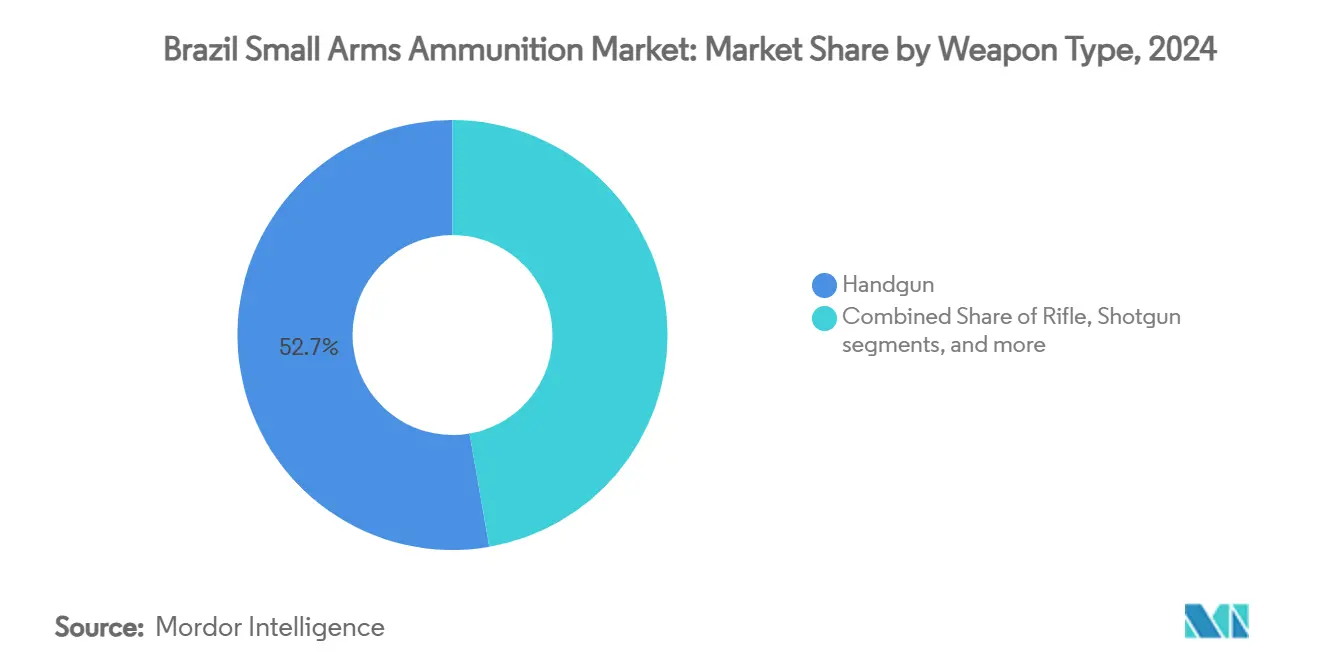

- Par type d'arme, les munitions pour pistolets ont dominé avec une part de revenus de 52,73% en 2024 ; les cartouches pour pistolets-mitrailleurs et carabines à calibre pistolet devraient se développer à un CAGR de 6,19% jusqu'en 2030.

- Par létalité, les cartouches létales ont dominé avec une part de 98,74% en 2024, tandis que les munitions non létales restent une niche et devraient croître à un CAGR de 4,90% pendant la période de prévision.

Tendances et Perspectives du Marché des Munitions pour Armes Légères au Brésil

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse de la possession civile d'armes à feu après l'assouplissement des réglementations | +1.2% | Centres urbains à l'échelle nationale | Moyen terme (2-4 ans) |

| Programmes de modernisation des forces armées et de la police brésiliennes | +0.8% | Pôles de défense nationale | Long terme (≥ 4 ans) |

| Expansion de la capacité d'exportation de CBC et demande étrangère | +1.0% | Amérique du Nord et Amérique latine | Moyen terme (2-4 ans) |

| Transition vers les munitions sans plomb sous l'impulsion des réglementations environnementales des États | +0.4% | États à sensibilité environnementale élevée | Long terme (≥ 4 ans) |

| Essor des compétitions de tir sportif stimulant la demande | +0.3% | Grandes zones métropolitaines | Court terme (≤ 2 ans) |

| Transfert de technologie d'OEM étrangers par le biais de compensations | +0.6% | Pôles de l'industrie de défense | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la Possession Civile d'Armes à Feu après l'Assouplissement des Réglementations

Entre 2019 et 2022, des règles permissives ont doublé les détentions civiles légales d'armes à feu, portant la base installée à environ 1,5 million d'armes parmi 980 000 titulaires de CAC. Même après que des décrets plus stricts en 2023 ont limité les nouveaux achats d'armes, la vague précédente a préservé une cohorte bien établie qui consomme régulièrement des munitions. Les plafonds actuels de 50 cartouches par arme — jusqu'à 600 pour les collectionneurs — fournissent une demande minimale stable. Le balancier réglementaire crée donc un effet contra-cyclique : la baisse des ventes de nouvelles armes coïncide avec un réapprovisionnement régulier en munitions, amortissant les fluctuations de volume pour les fabricants. Les marques établies en bénéficient le plus, car les obstacles à la conformité découragent les nouveaux entrants occasionnels. Le marché des munitions pour armes légères au Brésil continue de recevoir des commandes civiles prévisibles qui soutiennent l'utilisation des capacités de production.

Programmes de Modernisation des Forces Armées et de la Police Brésiliennes

Les marchés publics de défense ajoutent une couche de croissance structurelle. Le plan de l'armée visant à acquérir 36 obusiers automoteurs de 155 mm dispose d'un budget de 180 millions USD et de clauses obligatoires de transfert de technologie pour créer la première ligne nationale de production d'obus de 155 mm. Des règles de compensation similaires s'appliquent aux projets dépassant 50 millions USD, accélérant la diffusion du savoir-faire vers les entreprises locales. Les agences de police modernisent leurs inventaires d'armes légères d'escouade et leurs équipements de tireurs désignés, exigeant des munitions de précision adaptées aux engagements urbains. Les cadres militaires et des forces de l'ordre garantissent donc des contrats pluriannuels qui stabilisent le marché des munitions pour armes légères au Brésil en période d'incertitude civile.

Expansion de la Capacité d'Exportation de CBC et Demande Étrangère

CBC Global Ammunition livre dans plus de 100 pays et a augmenté sa production mondiale de près de 2 milliards de cartouches par an, grâce à des usines au Brésil, en Allemagne et désormais aux États-Unis. L'investissement de 300 millions USD en Oklahoma accroît le volume de cartouches à percussion centrale du 9 mm au 12,7 mm et est directement lié à la demande des agences fédérales et étatiques américaines. L'installation complète les lignes brésiliennes, libérant la capacité intérieure pour les commandes régionales en Amérique latine et en Afrique. Étant donné que les exportations ont atteint 590 millions USD en 2023 — une hausse de 33% d'une année sur l'autre — les ventes à l'étranger couvrent les cycles intérieurs et injectent des économies d'échelle dans le marché des munitions pour armes légères au Brésil.[1]« Brésil | Importations et Exportations | Monde | Armes et munitions… », TrendEconomy, trendeconomy.com

Transition vers les Munitions sans Plomb sous l'Impulsion des Réglementations Environnementales des États

En 2025, la loi brésilienne sur la gestion des produits chimiques 15.022 a commencé à exiger l'enregistrement des produits chimiques au-dessus d'une tonne, poussant les fabricants de munitions à revoir les intrants d'amorces et de projectiles contenant du plomb. L'agence environnementale IBAMA a intensifié les inspections dans les biomes sensibles, mettant en évidence les risques de contamination au plomb. Les États pionniers soutiennent des initiatives de balles non toxiques pour les réserves de chasse, incitant les fabricants à adopter des noyaux en cuivre ou en bismuth. Ces adaptations augmentent les dépenses de R&D et ouvrent des niches de durabilité premium au sein du marché des munitions pour armes légères au Brésil.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Durcissement potentiel des lois sur les armes à feu (incertitude réglementaire) | -0.9% | À l'échelle nationale, application inégale selon les États | Court terme (≤ 2 ans) |

| Volatilité des prix du laiton, du plomb et des produits chimiques propulseurs | -0.4% | Intrants mondiaux, usines nationales | Moyen terme (2-4 ans) |

| Répression du commerce illicite et traçabilité obligatoire des munitions | -0.3% | Frontières et pôles urbains | Moyen terme (2-4 ans) |

| Dépendance aux chaînes d'approvisionnement en nitrocellulose/antimoine importés | -0.5% | Réseaux d'approvisionnement mondiaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Durcissement Potentiel des Lois sur les Armes à Feu (Incertitude Réglementaire)

Les nouvelles immatriculations ont chuté de 82% en 2023 après que des décrets ont plafonné la possession d'armes à des fins de défense personnelle à trois armes. La Portaria 299 oblige désormais toutes les armes à feu postérieures à 2019 à se réenregistrer auprès du SINARM, exposant les propriétaires à des risques de saisie en cas de non-conformité. Ces changements peuvent freiner les achats à court terme et perturber les prévisions de production. Pourtant, les propriétaires d'armes à feu existants ont toujours besoin de munitions, atténuant l'effet négatif sur le marché des munitions pour armes légères au Brésil. Les fabricants privilégient des lignes flexibles et des canaux d'exportation pour couvrir la volatilité intérieure.

Volatilité des Prix du Laiton, du Plomb et des Produits Chimiques Propulseurs

Les fluctuations des prix du cuivre et du zinc font grimper les coûts des étuis de cartouches, tandis que les restrictions mondiales sur la fusion du plomb resserrent l'offre. Les intrants propulseurs tels que la nitrocellulose suivent les perturbations géopolitiques, augmentant les besoins en fonds de roulement. Les producteurs négocient des contrats d'approvisionnement à long terme et explorent des substitutions d'alliages pour maintenir la compétitivité des prix du marché des munitions pour armes légères au Brésil sans éroder les marges.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Calibre : Les Normes OTAN Favorisent la Concentration du Marché

Le segment 9×19 mm représentait 35,84% de la part du marché des munitions pour armes légères au Brésil en 2024 et continue d'ancrer la demande institutionnelle et civile jusqu'en 2030. L'adoption des spécifications OTAN par les militaires, la standardisation généralisée de la police et la popularité du tir sportif confèrent à ce calibre un volume inégalé. La standardisation comprime également le coût de production unitaire car les changements d'outillage sont minimes. Les cartouches de plus gros calibre 5,56×45 mm et 7,62×51 mm bénéficient de commandes stables des forces de sécurité et des clients à l'exportation, mais elles restent en deçà du 9 mm en termes absolus. Les cartouches de niche telles que le .40 S&W et le .45 ACP progressent lorsque les agences renouvellent leurs flottes d'armes de poing, poussant la catégorie « Autres » vers un CAGR de 5,76%. Les exigences émergentes pour des obus nationaux de 155 mm destinés à soutenir les programmes d'obusiers indiquent une éventuelle diversification au-delà de la dominance des petits calibres. À mesure que le transfert de technologie progresse, les lignes de production de calibres plus lourds pourraient modifier la composition du marché en fin de période de prévision.

Les producteurs du marché des munitions pour armes légères au Brésil exploitent les économies d'échelle dans le 9 mm en synchronisant les lots locaux et d'exportation, alignant les séries brésiliennes sur les courbes de demande américaines. Cette synchronicité maintient l'utilisation des machines à un niveau élevé et atténue l'inflation des coûts. La taille du marché des munitions pour armes légères au Brésil liée au 9 mm devrait rester au-dessus de 8 millions USD d'ici 2030, même si les calibres alternatifs progressent plus rapidement. Les cartouches compatibles avec les normes OTAN renforcent également la crédibilité à l'exportation, faisant du choix du calibre un levier commercial stratégique.

Par Utilisateur Final : Dominance Civile Malgré les Vents Contraires Réglementaires

Les consommateurs civils détenaient 58,59% du marché des munitions pour armes légères au Brésil en 2024, soulignant l'importance des membres du CAC et des propriétaires soucieux de leur sécurité. Leur CAGR prévu de 5,88% découle du réapprovisionnement plutôt que de nouveaux achats d'armes. Les militaires représentent la deuxième tranche la plus importante, portés par les mises à niveau de l'artillerie, des fusils d'infanterie et des armes à servants. Les achats de la police, bien que plus modestes, exigent des spécifications premium telles que les performances anti-obstacles et le risque de ricochet réduit, soutenant des prix unitaires plus élevés.

Le durcissement réglementaire peut réduire l'entrée des amateurs occasionnels et décourager les rechargements sur le marché gris, canalisant les volumes vers des usines conformes. Les acheteurs institutionnels se synchronisent avec les cycles budgétaires, ajoutant de la prévisibilité. À mesure que les systèmes de traçabilité des munitions arrivent à maturité, les utilisateurs enregistrés deviennent des clients plus fidèles, renforçant un noyau de demande qui sous-tend les revenus du marché des munitions pour armes légères au Brésil.

Par Type d'Arme : La Préférence pour les Pistolets Reflète les Préoccupations de Sécurité Urbaine

Les munitions pour pistolets ont contribué à hauteur de 52,73% du chiffre d'affaires total en 2024 en raison des besoins d'autodéfense urbaine et de la prévalence des armes de poing dans les forces de police. La taille du marché des munitions pour pistolets au Brésil atteindra 12 millions USD d'ici 2030. Les cartouches pour pistolets-mitrailleurs et carabines à calibre pistolet devraient afficher un CAGR de 6,19% grâce aux évolutions tactiques des forces de l'ordre vers des plateformes compactes et maniables. Les fusils et fusils de chasse maintiennent une demande stable : les fusils pour les patrouilles militaires et la chasse, la protection rurale et le ball-trap.

La forte visibilité de la criminalité urbaine soutient un réapprovisionnement régulier en calibres de défense personnelle, et la modernisation de la police renforce les achats officiels cycliques. Ainsi, les fabricants allouent la majeure partie de la capacité d'outillage aux chargements pour pistolets en 9 mm et .40 S&W. Néanmoins, la demande incrémentale de munitions pour fusils de la part des unités de patrouille frontalière garantit des portefeuilles de produits équilibrés au sein du marché des munitions pour armes légères au Brésil.

Par Létalité : Dominance des Munitions Létales avec une Croissance de Niche des Munitions Non Létales

Les cartouches létales représentaient 98,74% des revenus de 2024 et croîtront à un CAGR de 5,15%. Les doctrines institutionnelles privilégient des balistiques terminales éprouvées, laissant les offres non létales largement confinées aux balles en caoutchouc et aux projectiles à sac de sable pour le contrôle des émeutes. Ces articles spécialisés bénéficient de volumes stables mais modestes. Les environnements d'entraînement adoptent des charges frangibles ou à portée réduite pour répondre aux mandats de sécurité, mais les cartouches à balle ronde et à pointe creuse chemisée létales restent indispensables pour tous les groupes d'utilisateurs.

Les clients à l'exportation privilégient également les performances létales, renforçant l'orientation du développement de produits. Les directives environnementales pourraient stimuler les conceptions létales sans plomb plus tôt qu'une adoption généralisée des munitions non létales. Par conséquent, les lignes létales dominent les plans d'investissement en capital, et les extensions non létales restent accessoires dans le marché des munitions pour armes légères au Brésil.

Analyse Géographique

La consommation intérieure ancre environ 70% du marché des munitions pour armes légères au Brésil, alimentée par une base installée de 4,4 millions d'armes à feu détenues par des particuliers et une demande militaire régulière. Les agglomérations urbaines telles que São Paulo, Rio de Janeiro et Brasília représentent la majeure partie du chiffre d'affaires des cartouches pour pistolets. Dans le même temps, les régions rurales du Nord et du Centre-Ouest absorbent des charges pour fusils et fusils de chasse destinées à la lutte antiparasitaire et à la chasse de subsistance. La supervision de la Police Fédérale sur au moins 4,8 millions d'armes à feu à partir de 2025 devrait améliorer la conformité et la clarté des données, soutenant les prévisions à long terme du marché.

Les canaux d'exportation diversifient les revenus et amortissent la cyclicité intérieure. En 2023, le Brésil a expédié pour 590 millions USD d'armes et de munitions, dont 55% à destination des États-Unis. La forte demande du commerce de détail américain et les achats fédéraux expliquent la décision de CBC d'établir sa troisième usine en Oklahoma. L'Amérique latine absorbe les calibres standard des inventaires de police régionaux, tandis que l'Afrique et l'Asie achètent des lots militaires en vrac par le biais d'accords gouvernementaux.

Les pôles de production du Rio Grande do Sul et de São Paulo bénéficient d'une main-d'œuvre qualifiée et de politiques infra-nationales favorables pour attirer les contractants de défense.[2]Christiano Cruz Ambros, « Experiências Subnacionais… », ufrgs.br La proximité des ports de Santos et de Rio Grande rationalise la logistique sortante, renforçant la compétitivité à l'exportation. Les États frontaliers font face au trafic illicite qui détourne les munitions légales, incitant à des opérations conjointes entre l'IBAMA et la police fédérale qui réduisent temporairement les fuites vers le marché gris.[3]Ibama, « Ibama e PRF embargam… », ibama.gov.br À terme, des contrôles plus stricts devraient orienter les acheteurs prudents vers des points de vente agréés, favorisant indirectement les ventes légitimes.

Paysage Concurrentiel

Le marché des munitions pour armes légères au Brésil est modérément concentré. CBC Global Ammunition détient la part la plus significative grâce à une capacité annuelle de deux milliards de cartouches répartie entre des usines au Brésil, en Allemagne et aux États-Unis. Son site de 300 millions USD en Oklahoma offre une proximité logistique avec les principaux acheteurs et démontre une couverture stratégique contre les évolutions réglementaires intérieures. L'IMBEL, entreprise d'État, sécurise les appels d'offres militaires pour les calibres de fusils et de mitrailleuses, assurant une concurrence interne qui encourage la discipline des prix.

Des spécialistes de plus petite taille occupent des niches telles que les munitions de compétition sans plomb, tirant parti de lignes agiles et d'approbations réglementaires plus rapides. Les clauses de compensation attirent des OEM étrangers dans la co-production d'obus d'artillerie, augmentant progressivement la diffusion technologique vers les entreprises locales.

Les mandats de traçabilité confèrent un avantage aux acteurs établis dotés de systèmes ERP robustes capables de rapports de lots granulaires. Les fluctuations des matières premières pressent les rechargeurs à petite échelle, tandis que les règles environnementales amplifient les exigences en dépenses d'investissement, orientant le champ concurrentiel vers des fabricants bien capitalisés. L'accréditation à l'exportation reste une barrière implicite, car des protocoles d'importation vieux de plusieurs décennies favorisent les acteurs déjà approuvés par le Bureau américain de l'alcool, du tabac, des armes à feu et des explosifs (BATFE) et les agences de maintenance de l'OTAN.

Leaders du Secteur des Munitions pour Armes Légères au Brésil

CBC Global Ammunition

BAE Systems plc

Aguila Ammunition

Nammo AS

Sellier & Bellot a.s.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : Fonte Segura a signalé l'extension de la supervision policière à au moins 4,8 millions d'armes à feu d'ici 2025.

- Décembre 2024 : Taurus Armas a obtenu un contrat par le biais d'un processus d'appel d'offres international initié par le Ministère de la Justice et de la Sécurité Publique. Le contrat porte sur la fourniture de 37 102 pistolets semi-automatiques Taurus TS9 de calibre 9 mm à 14 États brésiliens participant à la Force Nationale de Sécurité.

- Mai 2024 : La Chambre des Représentants brésilienne a signé un contrat avec la Companhia Brasileira de Cartuchos (CBC) pour fournir des munitions à sa Police Législative. La Police Législative est la force de sécurité interne chargée de protéger les législateurs et les locaux du Congrès. Le marché vise à renforcer la disponibilité opérationnelle, à soutenir la formation régulière et à assurer la compatibilité des munitions avec les armes à feu existantes de la force.

- Mars 2022 : L'IMBEL brésilien a achevé et livré le premier lot de nouveaux fusils IA2 de calibre 7,62×51 mm au Centre d'Évaluation de l'Armée brésilienne (CAEx) pour des tests approfondis. Le lot comprenait 50 fusils. Ce développement devrait stimuler la croissance du marché des munitions pour armes légères au Brésil, soutenu par les efforts croissants de modernisation militaire et les capacités de fabrication de défense nationales.

Périmètre du Rapport sur le Marché des Munitions pour Armes Légères au Brésil

| .22 LR |

| 9×19 mm |

| 5,56×45 mm OTAN |

| 7,62×51 mm OTAN |

| Autres (.40S&W, .45 ACP, .38 Special) |

| Militaire |

| Gouvernement |

| Civil |

| Pistolet |

| Fusil |

| Fusil de Chasse |

| Pistolet-Mitrailleur/Carabine à Calibre Pistolet |

| Létale |

| Non Létale |

| Par Calibre | .22 LR |

| 9×19 mm | |

| 5,56×45 mm OTAN | |

| 7,62×51 mm OTAN | |

| Autres (.40S&W, .45 ACP, .38 Special) | |

| Par Utilisateur Final | Militaire |

| Gouvernement | |

| Civil | |

| Par Type d'Arme | Pistolet |

| Fusil | |

| Fusil de Chasse | |

| Pistolet-Mitrailleur/Carabine à Calibre Pistolet | |

| Par Létalité | Létale |

| Non Létale |

Questions Clés Auxquelles le Rapport Répond

Quelle est la valeur actuelle du marché des munitions pour armes légères au Brésil ?

Le marché est évalué à 18,62 millions USD en 2025.

À quelle vitesse le marché va-t-il croître d'ici 2030 ?

Il est prévu qu'il se développe à un CAGR de 5,11%, atteignant 23,89 millions USD.

Quel calibre domine les ventes ?

La cartouche 9×19 mm détient la plus grande part de 35,84% en raison de son utilisation civile et militaire étendue.

Qui est le principal fabricant ?

CBC Global Ammunition est en tête avec environ 60% des revenus intérieurs et une production mondiale proche de 2 milliards de cartouches par an.

Comment la réglementation environnementale influence-t-elle les tendances des produits ?

La réglementation brésilienne sur les produits chimiques et l'application par l'IBAMA poussent les producteurs vers des alternatives sans plomb, créant une niche premium tout en augmentant les coûts de conformité.

Quel est le risque de chaîne d'approvisionnement le plus significatif ?

La dépendance à la nitrocellulose et à l'antimoine importés expose les producteurs à des hausses de prix et à des pénuries, affectant la disponibilité des poudres et des amorces.

Dernière mise à jour de la page le: