Taille et part de marché des réservoirs de stockage d'ammoniac

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 646.38 Millions de dollars américains |

| Taille du Marché (2031) | 829.57 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.11% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Moyen-Orient et Afrique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des réservoirs de stockage d'ammoniac par Mordor Intelligence

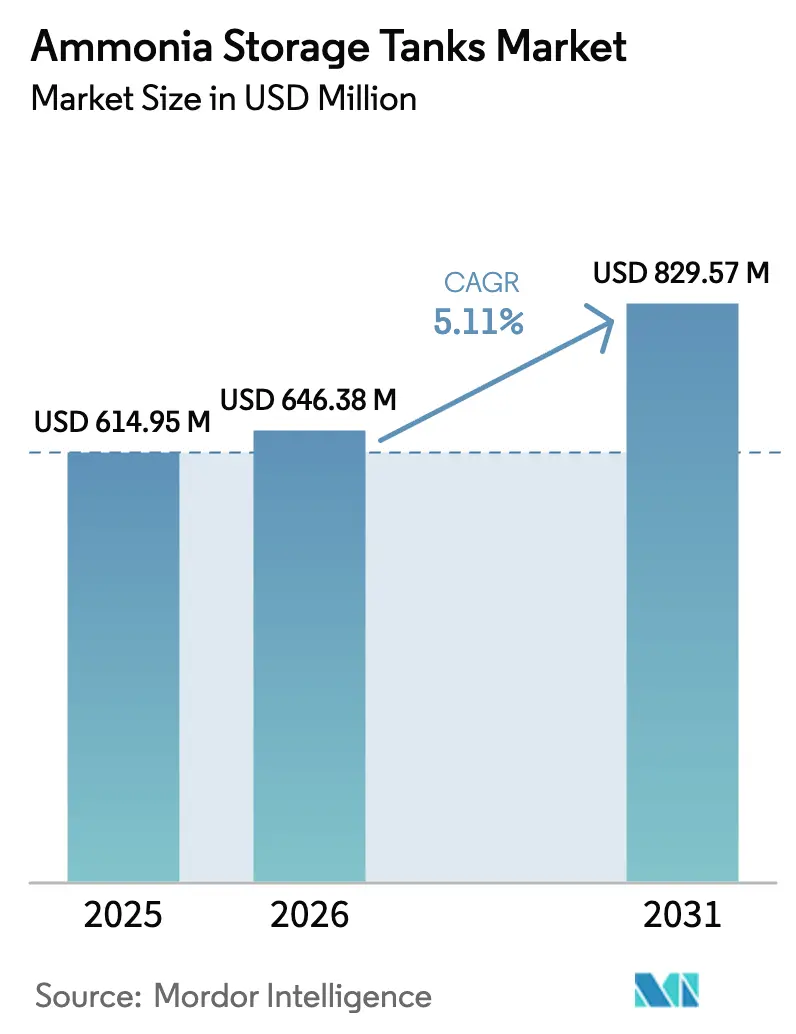

La taille du marché des réservoirs de stockage d'ammoniac est estimée à 646,38 millions USD en 2026, en hausse par rapport à la valeur de 614,95 millions USD en 2025, avec des projections pour 2031 indiquant 829,57 millions USD, progressant à un TCAC de 5,11 % sur la période 2026-2031. Cette croissance reflète la réorientation du secteur depuis une demande centrée sur les engrais vers de nouveaux vecteurs énergétiques tels que l'ammoniac vert, le stockage d'énergie longue durée et le soutage maritime zéro carbone. L'intensification des mandats gouvernementaux de décarbonation, les stratégies nationales sur l'hydrogène et les grands projets d'énergies renouvelables accélèrent les dépenses en capital consacrées à des infrastructures de stockage dédiées. Les producteurs repensent également leurs parcs de réservoirs pour répondre à des normes de sécurité plus strictes et à des exigences de pureté plus élevées, notamment pour l'ammoniac vert qui nécessite des matériaux résistants à la corrosion. Les opérateurs midstream et portuaires considèrent quant à eux le stockage d'ammoniac comme un actif passerelle reliant les clusters de production renouvelable aux routes maritimes mondiales, attirant d'importants engagements d'investissement de la part des grands groupes énergétiques intégrés et des développeurs de terminaux spécialisés[1]Royal Vopak, « Mise à jour stratégique 2025–2030 », vopak.com.

Principaux enseignements du rapport

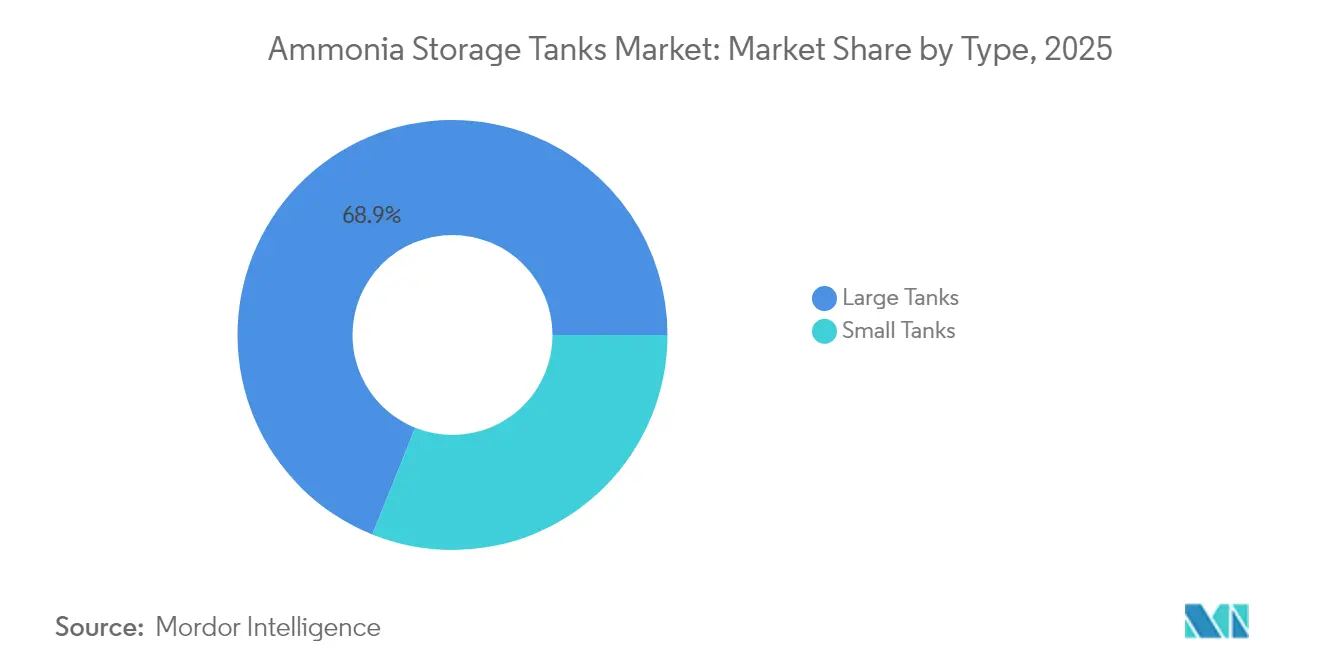

- Par type, les grands réservoirs ont représenté 68,92 % de la part de marché des réservoirs de stockage d'ammoniac en 2025, tandis que les petits réservoirs devraient progresser à un TCAC de 5,61 % d'ici 2031.

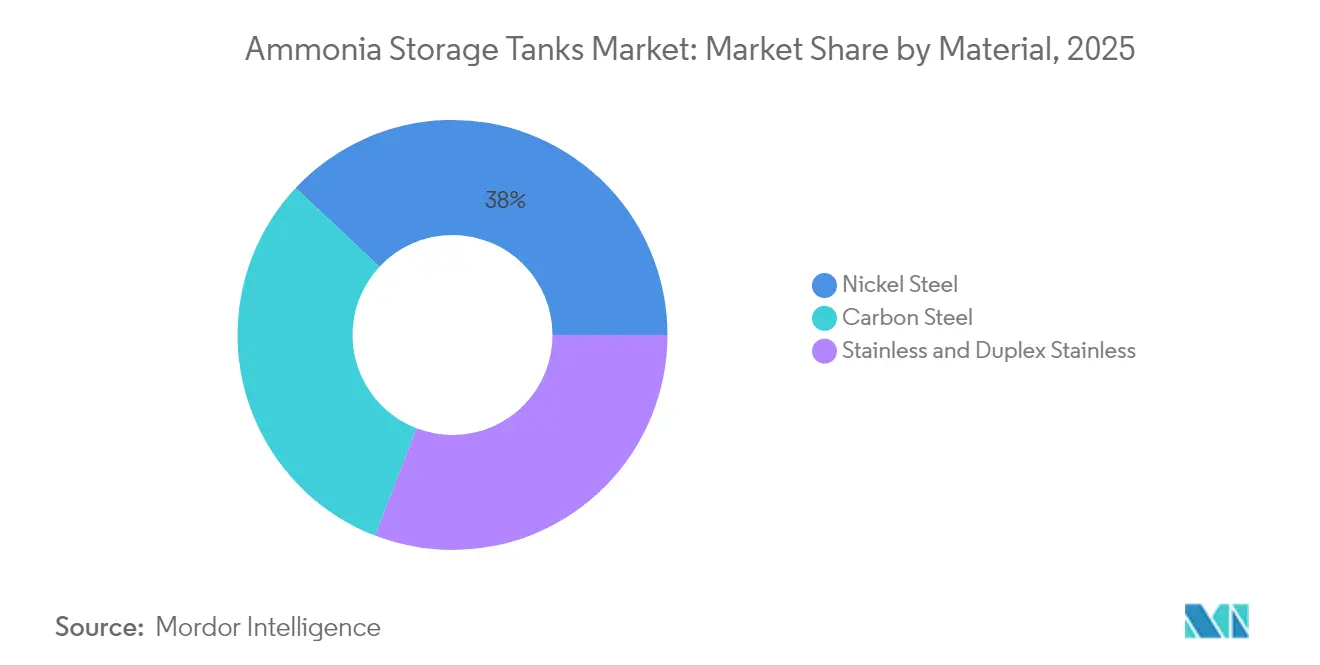

- Par matériau, l'acier au nickel a représenté 38,02 % de la taille du marché des réservoirs de stockage d'ammoniac en 2025, tandis que l'acier inoxydable et l'acier inoxydable duplex devraient enregistrer un TCAC de 5,83 % entre 2026 et 2031.

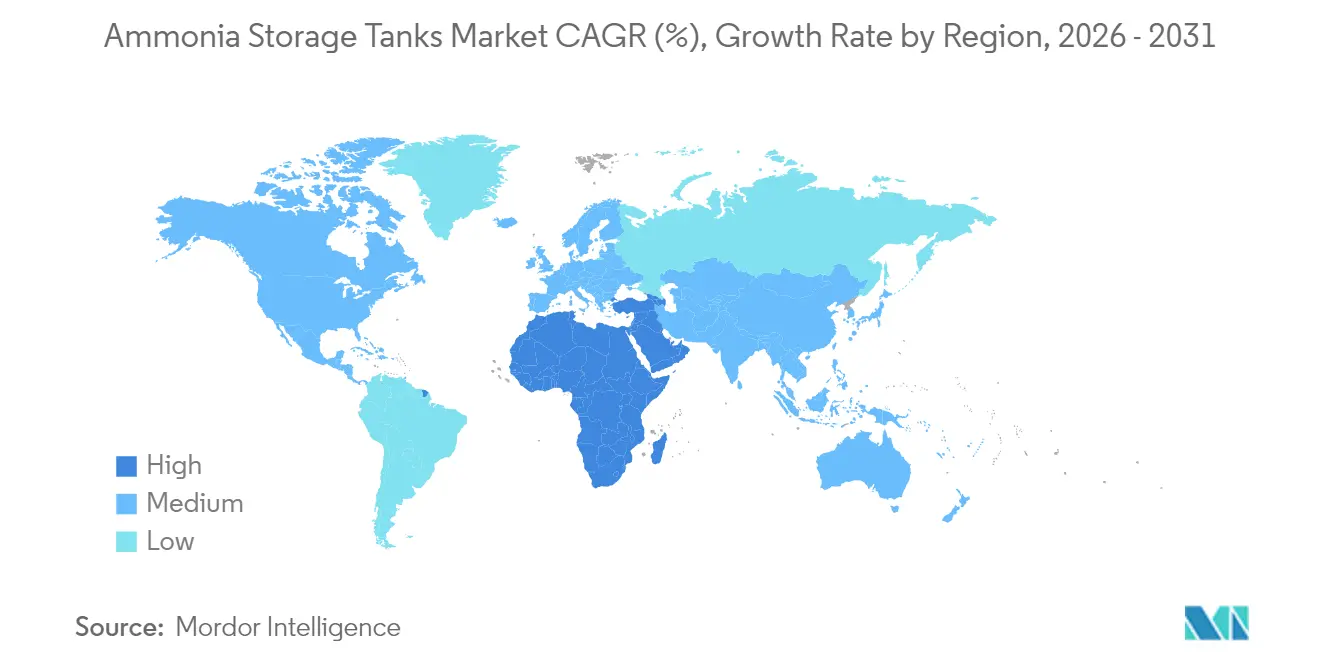

- Par région, le Moyen-Orient et l'Afrique ont représenté 35,98 % des revenus mondiaux en 2025 et sont en passe d'afficher le TCAC le plus rapide, soit 6,05 %, d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des réservoirs de stockage d'ammoniac

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'ammoniac comme carburant maritime | +1.2% | Mondial, avec adoption précoce en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansions en Asie-Pacifique dans les terminaux mondiaux d'ammoniac | +0.9% | Cœur Asie-Pacifique, débordement vers les routes commerciales mondiales | Court terme (≤ 2 ans) |

| Adoption croissante dans les chaînes d'approvisionnement en engrais azotés | +0.7% | Mondial, concentré dans les régions agricoles | Long terme (≥ 4 ans) |

| Feuilles de route nationales sur l'hydrogène propre privilégiant le stockage d'ammoniac | +0.8% | Europe, Amérique du Nord, Australie, Japon | Moyen terme (2-4 ans) |

| Développement de hubs modulaires de soutage en ammoniac vert | +0.6% | Régions côtières mondiales, villes portuaires | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'ammoniac comme carburant maritime

Les objectifs d'émissions de l'Organisation maritime internationale ont incité les armateurs à tester la propulsion au carburant ammoniac, générant une demande immédiate de réservoirs de soutage dédiés. Une barge de soutage flottante norvégienne homologuée en 2024 peut effectuer 416 transferts par an, illustrant comment les ports intègrent le stockage d'ammoniac sous pression avec une logistique de rotation rapide. Étant donné que l'ammoniac occupe 1,6 à 2,3 fois plus de volume que le fioul lourd à contenu énergétique équivalent, les terminaux doivent soit agrandir leurs parcs de réservoirs existants, soit installer de nouvelles unités cylindriques équipées de protections contre la surpression et de collecteurs de retour de vapeur en continu. Le Forum maritime mondial a souligné dans son bilan infrastructurel 2024 que le déploiement rapide de capacités de stockage et de manutention est indispensable pour atteindre les jalons de zéro émission nette.

Expansions en Asie-Pacifique dans les terminaux mondiaux d'ammoniac

Le Japon, la Corée du Sud et l'Inde mettent en service des terminaux d'importation reliant la demande régionale en engrais aux usages émergents dans la production d'électricité et le transport maritime. IHI Corporation et Royal Vopak ont signé un accord de développement conjoint en juillet 2025 pour construire un terminal avancé au Japon combinant stockage réfrigéré et craquage sur site pour approvisionner l'industrie lourde en hydrogène. Le projet de la Chine d'augmenter sa production d'ammoniac de plus de 5 millions de tonnes en 2025 nécessite un stockage tampon capable d'absorber les pointes de production et les fluctuations saisonnières des engrais. L'opérateur indien AVTL reproduit un modèle brownfield à Pipavav et au JNPA qui associe le stockage d'ammoniac à des jetées multiproduits, réduisant la congestion des postes d'amarrage et améliorant la planification des navires.

Adoption croissante dans les chaînes d'approvisionnement en engrais azotés

La hausse des prix de l'urée — encore 40 % au-dessus des moyennes quinquennales d'avant-conflit au début de 2025 — a convaincu les producteurs de constituer des stocks d'ammoniac supplémentaires sur site. Des tampons de stockage plus importants permettent aux usines de fonctionner de manière optimale même en cas de panne du gaz naturel comme charge d'alimentation ou des unités de capture du CO₂. Les perspectives du secteur des engrais de Rabobank pour 2025 indiquent que le secteur conserve 77 % de la demande mondiale d'ammoniac et continuera d'ancrer la consommation de base. Les politiques nationales de sécurité alimentaire renforcent cette résilience axée sur le stockage, comme la démarche de l'Australie en faveur d'une production nationale d'urée.

Feuilles de route nationales sur l'hydrogène propre privilégiant le stockage d'ammoniac

La stratégie hydrogène de l'Union européenne vise 10 millions de tonnes par an d'importations d'hydrogène renouvelable d'ici 2030 et désigne l'ammoniac comme vecteur privilégié en raison de sa haute densité énergétique et de ses codes de transport bien établis. L'Allemagne, les Pays-Bas et la Norvège ont réservé des financements publics pour convertir des terminaux pétroliers et GPL existants en hubs d'ammoniac réfrigéré. La Banque européenne de l'hydrogène a accordé des subventions en 2025 à sept projets, dont l'installation SkiGA en Norvège, qui incorporera 100 000 tonnes par an de stockage amorti pour l'approvisionnement à l'exportation. Des incitations similaires figurent aux États-Unis dans le cadre de la loi sur la réduction de l'inflation (Inflation Reduction Act), où les crédits d'impôt à la production pour l'hydrogène propre améliorent la rentabilité des projets pour les complexes intégrés de synthèse, de stockage et de craquage d'ammoniac.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Toxicité de l'ammoniac et coûts de gestion des fuites | -0.8% | Mondial, particulièrement strict dans les marchés développés | Court terme (≤ 2 ans) |

| CAPEX élevé et approbations réglementaires multi-agences | -1.1% | Mondial, plus prononcé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Pénurie de soudeurs/inspecteurs certifiés | -0.5% | Amérique du Nord, Europe, certains marchés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Toxicité de l'ammoniac et coûts de gestion des fuites

La nature corrosive et toxique de l'ammoniac oblige les opérateurs à installer un confinement à triple barrière, des vannes de sécurité à déclenchement rapide et des réseaux continus de détection de gaz. Le Code of Federal Regulations des États-Unis, à l'article 49 CFR 173.315, interdit l'utilisation d'alliages de cuivre, de zinc ou d'argent dans les pièces en contact avec le fluide, augmentant les coûts en matériaux pour les raccords et l'instrumentation. La norme OSHA 1910.111 impose en outre une ventilation d'urgence et des équipements de confinement des déversements, portant les dépenses en capital au-delà de celles d'installations GPL comparables[2]Département du Travail des États-Unis, « OSHA 1910.111 Stockage et manutention de l'ammoniac anhydre », osha.gov. Les tests d'émission acoustique périodiques et la revalidation hydrostatique s'ajoutent aux coûts du cycle de vie, influençant les décisions d'achat en faveur de matériaux présentant une ténacité à la rupture éprouvée.

CAPEX élevé et approbations réglementaires multi-agences

La mise à jour 2025 de l'ASME BPVC Section VIII a introduit une approche par paliers qui lie les calculs de contrainte admissible maximale aux facteurs de fatigue en service, obligeant les bureaux d'études à recertifier leurs logiciels et à former à nouveau leurs ingénieurs. L'édition de janvier 2025 de l'API 510 étend l'inspection périodique aux appareils sous pression inférieurs à 1 000 psi utilisés en service toxique, ce qui couvre la plupart des sphères de stockage d'ammoniac. Les développeurs naviguent fréquemment entre des révisions fédérales, étatiques et d'autorités portuaires qui se chevauchent et peuvent allonger les délais de réalisation des projets de 12 à 18 mois, amplifiant les coûts de financement et décourageant les petits investisseurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les grands réservoirs dominent les applications industrielles

Les grands réservoirs ont représenté 68,92 % du marché des réservoirs de stockage d'ammoniac en 2025, les complexes d'engrais verticalement intégrés et les nouveaux corridors de transport maritime alimentés à l'ammoniac nécessitant des capacités supérieures à 10 000 m³ pour une efficacité opérationnelle optimale. Ils restent privilégiés partout où le temps de résidence prolongé, la logistique centralisée et les économies d'échelle l'emportent sur les contraintes de site. À l'inverse, les petits réservoirs sont projetés à un TCAC de 5,61 % sur la période 2026-2031. Les installations d'ammoniac vert décentralisées, co-implantées avec des parcs éoliens ou solaires, privilégient des réservoirs plus petits et modulaires qui réduisent la complexité des permis et raccourcissent les cycles de construction. La taille du marché des réservoirs de stockage d'ammoniac pour les petits réservoirs devrait augmenter régulièrement à mesure que les ports adoptent des skids de soutage mobiles et que les coopératives rurales construisent des dépôts d'engrais localisés pour protéger les agriculteurs des chocs d'approvisionnement. Dans le Minnesota, la feuille de route du RMI a montré comment la production localisée combinée à des cuves pressurisées de 3 000 m³ minimise le transport longue distance par camion et aligne le volume de stockage sur la demande agronomique.

Le segment des grands réservoirs bénéficie d'opportunités de modernisation sur des sites pétrochimiques brownfield où les fondations et les cuvettes de confinement sont déjà en place. Les opérateurs qui passent au service d'ammoniac anhydre réfrigéré peuvent réutiliser les ouvrages de génie civil et intégrer des jumeaux numériques modernes pour la surveillance de l'intégrité, préservant ainsi l'avantage de coût par rapport à la construction greenfield. De plus, les projets d'ammoniac bleu à venir, intégrant des unités de capture de carbone, favorisent des réservoirs surdimensionnés pour découpler les taux de synthèse de la planification des chargements de navires, améliorant la fiabilité des exportations. Ainsi, les deux catégories de réservoirs coexisteront, les développeurs de projets choisissant l'échelle ou la flexibilité pour correspondre aux profils d'enlèvement en évolution dans le marché des réservoirs de stockage d'ammoniac.

Par matériau : l'acier au nickel domine dans un contexte de croissance de l'acier inoxydable

L'acier au nickel a conservé une part de 38,02 % du marché des réservoirs de stockage d'ammoniac en 2025, grâce à son acceptation de longue date pour le stockage à -33 °C et à son rapport ténacité/coût favorable. Les fabricants maîtrisent ses procédures de soudage, et les codes de conception fournissent des protocoles bien établis de détente des contraintes et de traitement thermique post-soudage. Cette familiarité se traduit par des prix d'offre plus bas et des délais de projet plus courts, maintenant sa position sur les projets d'engrais en vrac. Cependant, l'acier inoxydable et l'acier inoxydable duplex devraient progresser à un TCAC de 5,83 % d'ici 2031, les producteurs d'ammoniac vert exigeant des seuils d'impuretés ultra-faibles et des intervalles d'inspection prolongés. La taille du marché des réservoirs de stockage d'ammoniac attribuée à l'acier inoxydable est appelée à croître là où les propriétaires privilégient la résistance à la corrosion, l'atténuation de la fragilisation par l'hydrogène et la compatibilité avec un éventuel co-stockage de dérivés d'ammoniac.

L'acier au carbone reste répandu pour les cuves pressurisées inférieures à 500 m³, bien que sa croissance ralentisse en raison du fait que les opérateurs spécifient de plus en plus des nuances à teneur plus élevée en chrome ou duplex pour contrer la fissuration par corrosion sous contrainte. Des études académiques portant sur les sorbants aux halogénures métalliques et les revêtements composites signalent une potentielle disruption des matériaux à moyen terme. Néanmoins, les organismes de normalisation tels que l'ASME et l'API se montrent prudents dans l'approbation de nouveaux alliages, ce qui signifie que les aciers au nickel et inoxydables domineront jusqu'à ce que des données terrain extensives valident les prétendants émergents.

Analyse géographique

Le Moyen-Orient et l'Afrique ont représenté 35,98 % des revenus en 2025 et devraient afficher un TCAC de 6,05 % d'ici 2031, le plus rapide à l'échelle mondiale. Le mégaprojet NEOM d'Arabie saoudite, achevé à 80 %, intègre 1,2 million de tonnes par an de production d'ammoniac vert soutenue par un cluster de réservoirs réfrigérés qui fonctionneront à la fois comme tampons d'exportation et nœuds d'enlèvement intérieurs. Le complexe ACWA Power de 600 000 tonnes par an en Égypte suit un modèle similaire, signalant l'ambition de la région de dominer le commerce transbassin vers l'Europe et l'Asie. L'abondance des ressources solaires et éoliennes sous-tend une électricité renouvelable à faible coût, permettant aux développeurs locaux d'offrir des prix compétitifs franco à bord tout en absorbant les coûts supplémentaires des infrastructures de réservoirs.

L'Asie-Pacifique combine une demande en engrais ancrée avec une hausse des importations de carburants propres. Le futur terminal IHI-Vopak au Japon vise à se substituer au charbon dans les projets de co-combustion, imposant un stockage d'ammoniac haute pureté avec récupération avancée du gaz d'évaporation. L'expansion des capacités en Chine oblige les provinces côtières à construire de nouvelles sphères pour équilibrer les surplus de production intérieure chaque printemps. La Mission nationale sur l'hydrogène vert de l'Inde oriente également les autorités portuaires à réserver des réserves foncières pour le marché des réservoirs de stockage d'ammoniac, anticipant des flux d'exportation vers l'Europe d'ici 2030.

La trajectoire de l'Europe est portée par l'application des politiques plutôt que par la production indigène. L'Allemagne, les Pays-Bas et la Belgique convertissent des terminaux pétroliers en passerelles d'ammoniac pour satisfaire les quotas d'hydrogène renouvelable, le parc énergétique d'Anvers de Vopak servant de modèle pour le craquage, le stockage et la distribution intégrés.

L'Amérique du Nord affiche une croissance stable mais modérée, les opérateurs faisant face à des procédures d'autorisation complexes et à des enjeux d'engagement communautaire, bien que les raffineries de la côte du Golfe des États-Unis modernisent des sphères GPL existantes en appareils de stockage d'ammoniac à double usage. L'Amérique du Sud reste naissante ; cependant, l'excédent hydroélectrique du Brésil offre un vecteur futur d'exportation d'ammoniac vert, suscitant des études de faisabilité pour un stockage dédié d'ici 2026.

Paysage concurrentiel

Le marché des réservoirs de stockage d'ammoniac est modérément fragmenté. Désormais intégré à Howden, Chart Industries tire parti de son expertise cryogénique pour fournir des boîtes froides préfabriquées et des systèmes de traitement des vapeurs, remportant des contrats où les propriétaires privilégient les garanties de procédé auprès d'un fournisseur unique. Thyssenkrupp Uhde capitalise sur son portefeuille de licences Haber-Bosch pour associer l'ingénierie de stockage aux nouvelles boucles de synthèse, une stratégie renforcée par son partenariat de 2024 avec Johnson Matthey sur les solutions d'ammoniac bleu. Avec la convergence des politiques et des capitaux, le secteur des réservoirs de stockage d'ammoniac connaîtra vraisemblablement une consolidation sélective à mesure que les acteurs de premier plan sécurisent des accords de service à long terme liés à des mégaprojets.

Leaders du secteur des réservoirs de stockage d'ammoniac

Geldof

thyssenkrupp Uhde GmbH

McDermott

Royal Vopak

Matrix PDM Engineering

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Agropolychim a signé un accord avec Proton Ventures pour concevoir et construire un nouveau réservoir d'ammoniac liquide d'une capacité de stockage de 12 500 tonnes. Ce réservoir joue un rôle crucial dans l'expansion logistique plus large d'Agropolychim, qui vise à doubler sa production d'engrais azotés et à répondre à la forte hausse anticipée de la demande en ammoniac.

- Juin 2025 : Aegis Vopak Terminals Limited (AVTL) est spécialisée dans l'exploitation de terminaux de stockage en réservoirs dédiés aux produits liquides, avec un réseau solide de terminaux de stockage. Sur le site établi de Pipavav, AVTL est prête à piloter le développement d'un terminal d'ammoniac brownfield. Ce nouveau terminal est positionné pour rationaliser les importations d'ammoniac, au service du vaste marché des engrais.

Périmètre du rapport mondial sur le marché des réservoirs de stockage d'ammoniac

Les réservoirs de stockage d'ammoniac présentent une conception à double confinement, garantissant que les conteneurs primaires et secondaires autoportants peuvent indépendamment contenir le liquide stocké. Équipés d'une instrumentation essentielle, ces réservoirs peuvent surveiller et contrôler efficacement les opérations courantes ainsi que les situations d'urgence. En règle générale, les réservoirs de stockage d'ammoniac atmosphériques installés dans les terminaux de distribution et sur les sites de production ont une capacité de stockage pouvant atteindre 50 000 tonnes. Deux raisons principales expliquent la large acceptation du stockage d'ammoniac à basse pression. Premièrement, il nécessite un investissement en capital nettement moins élevé par unité de volume. Deuxièmement, il offre une sécurité accrue par rapport au stockage sphérique, qui fonctionne à des pressions supérieures aux niveaux atmosphériques. Compte tenu de la production industrielle extensive d'ammoniac, son stockage à pression atmosphérique et à -33 °C est devenu une pratique standard.

Le marché des réservoirs de stockage d'ammoniac est segmenté par type et par géographie. Sur la base du type, le marché est segmenté en petits réservoirs et grands réservoirs. Le rapport couvre les tailles de marché et les prévisions pour les réservoirs de stockage d'ammoniac dans 17 pays. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Petits réservoirs |

| Grands réservoirs |

| Acier au carbone |

| Acier au nickel |

| Acier inoxydable et acier inoxydable duplex |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Petits réservoirs | |

| Grands réservoirs | ||

| Par matériau | Acier au carbone | |

| Acier au nickel | ||

| Acier inoxydable et acier inoxydable duplex | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des réservoirs de stockage d'ammoniac en 2031 ?

Le marché devrait atteindre 829,57 millions USD d'ici 2031, reflétant un TCAC de 5,11 % à partir de 2026.

Quelle région est actuellement la plus grande et la plus dynamique sur le marché des réservoirs de stockage d'ammoniac ?

Le Moyen-Orient et l'Afrique dominent avec 35,98 % des revenus en 2025 et le TCAC le plus élevé de 6,05 % prévu d'ici 2031.

Quel type de réservoir connaît la croissance la plus rapide ?

Les petits réservoirs devraient progresser à un TCAC de 5,61 % alors que les projets d'ammoniac vert décentralisés privilégient une capacité modulaire.

Pourquoi l'acier inoxydable gagne-t-il du terrain dans les nouveaux réservoirs d'ammoniac ?

Les applications d'ammoniac vert nécessitent une résistance à la corrosion et une pureté plus élevées, propulsant les aciers inoxydables et inoxydables duplex à un TCAC de 5,83 %.

Comment les réglementations en matière de sécurité affectent-elles les coûts des projets ?

Les exigences renforcées de l'OSHA, de l'ASME et de l'API accroissent la complexité de conception, la fréquence des inspections et le CAPEX initial pour les nouvelles installations.

Dernière mise à jour de la page le: