Tamanho e Participação do Mercado de Tanques de Armazenamento de Amônia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

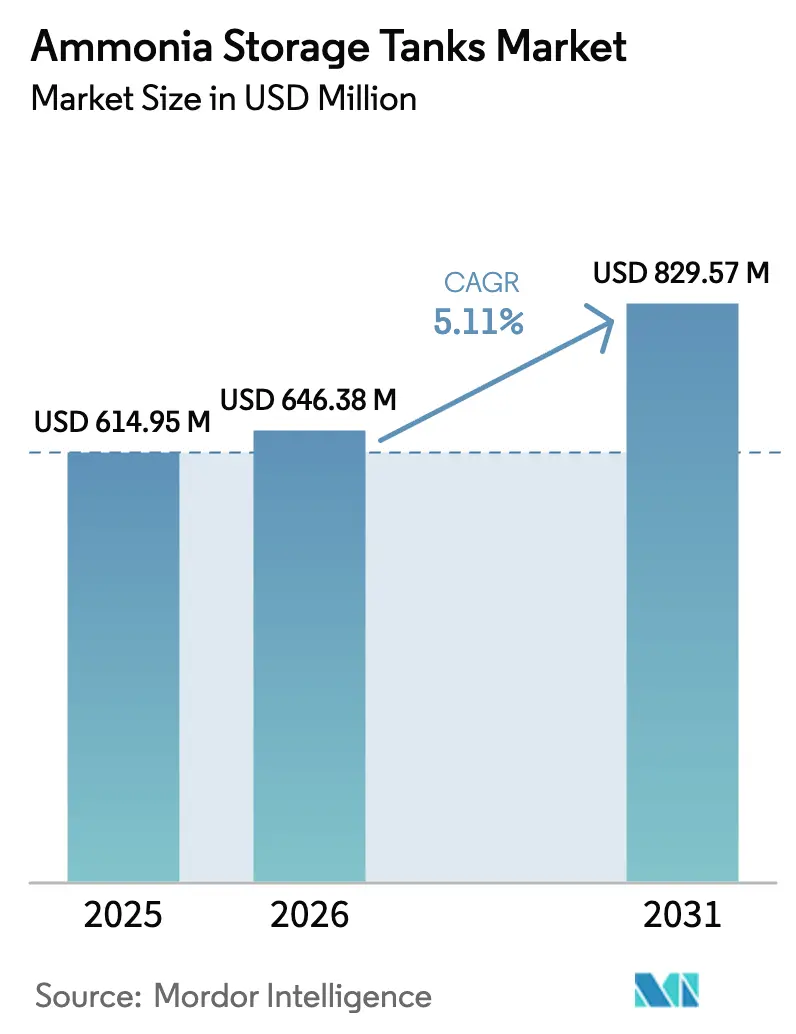

| Tamanho do Mercado (2026) | 646.38 Milhões de dólares |

| Tamanho do Mercado (2031) | 829.57 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.11% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Oriente Médio e África |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tanques de Armazenamento de Amônia pela Mordor Intelligence

O tamanho do mercado de Tanques de Armazenamento de Amônia em 2026 é estimado em USD 646,38 milhões, crescendo a partir do valor de 2025 de USD 614,95 milhões com projeções para 2031 mostrando USD 829,57 milhões, crescendo a uma CAGR de 5,11% entre 2026 e 2031. Este crescimento reflete a mudança do setor de uma demanda centrada em fertilizantes em direção a novos vetores energéticos, como amônia verde, armazenamento de energia de longa duração e abastecimento marítimo com zero carbono. O aumento dos mandatos governamentais de descarbonização, as estratégias nacionais de hidrogênio e os grandes projetos de energia renovável estão acelerando os gastos de capital em infraestrutura de armazenamento desenvolvida especificamente para essa finalidade. Os produtores também estão redesenhando os parques de tanques para acomodar padrões de segurança mais rigorosos e requisitos de maior pureza, especialmente para amônia verde que exige materiais resistentes à corrosão. Os operadores de infraestrutura intermediária e portuária, por sua vez, enxergam o armazenamento de amônia como um ativo de acesso que vincula os clusters de produção de energia renovável às rotas de navegação globais, atraindo compromissos de investimento consideráveis de grandes players integrados do setor de energia e desenvolvedores especializados de terminais[1]Royal Vopak, "Atualização Estratégica 2025–2030," vopak.com.

Principais Conclusões do Relatório

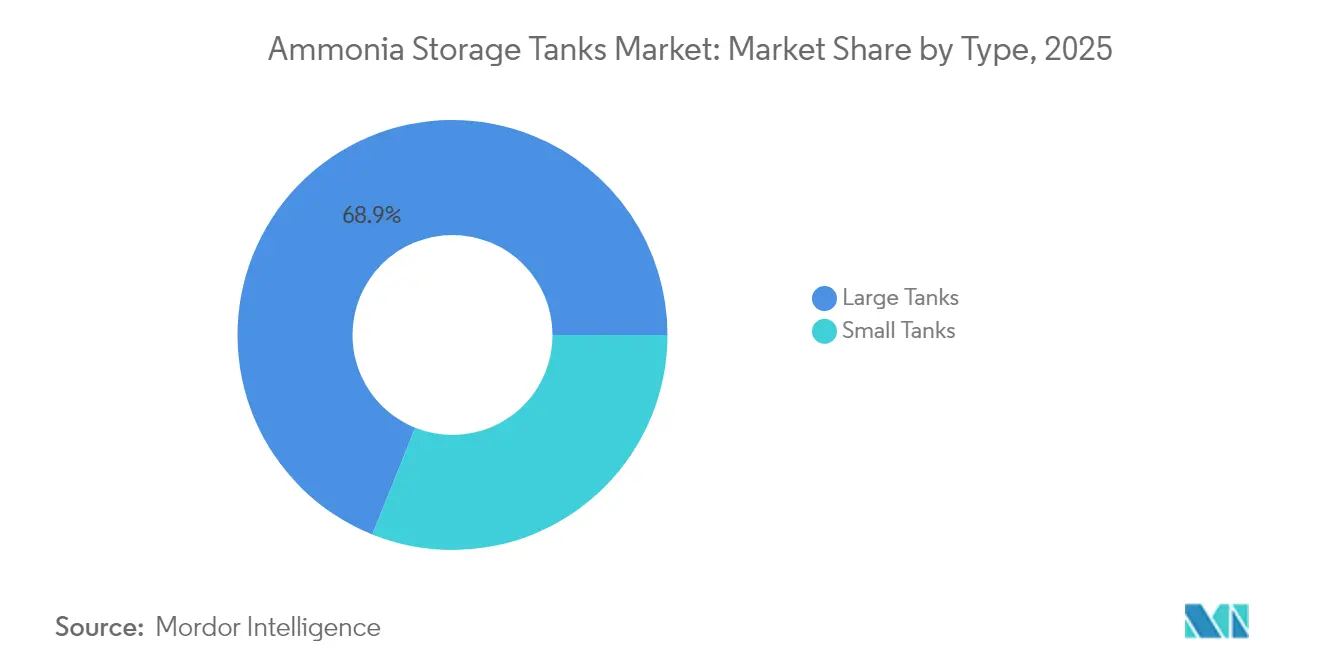

- Por tipo, os tanques grandes detinham 68,92% da participação do mercado de Tanques de Armazenamento de Amônia em 2025, enquanto os tanques pequenos têm previsão de expansão a uma CAGR de 5,61% até 2031.

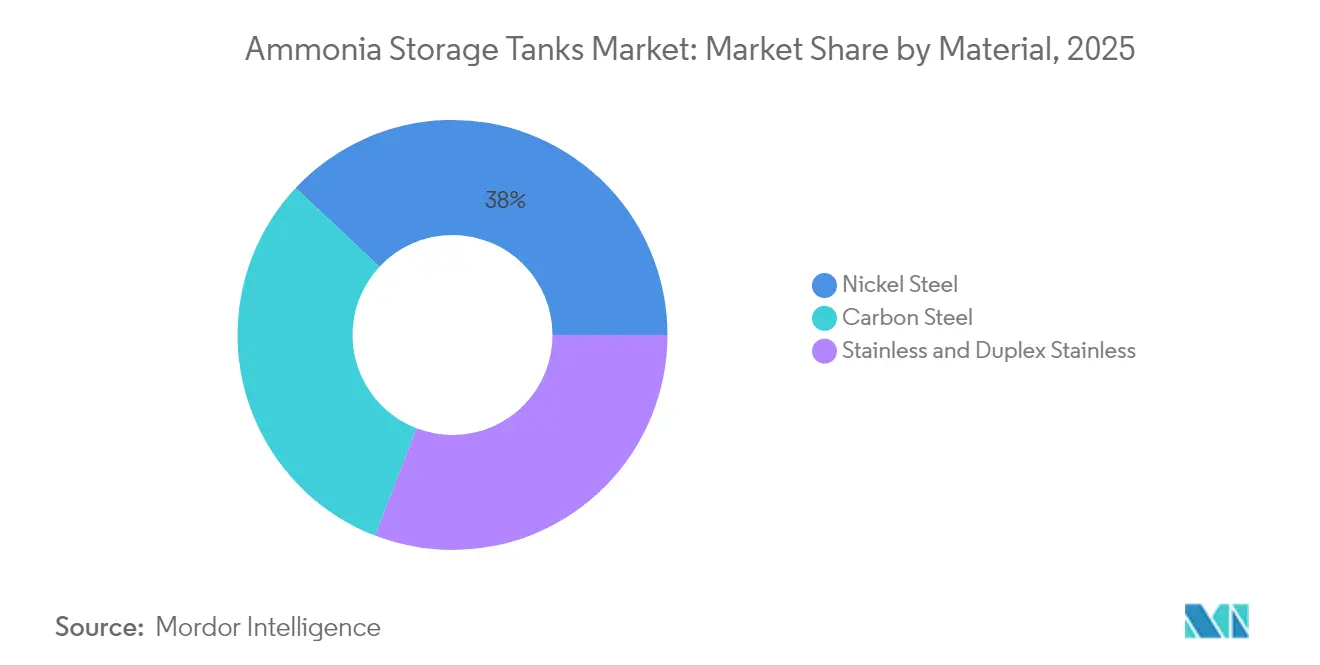

- Por material, o aço níquel detinha 38,02% do tamanho do mercado de Tanques de Armazenamento de Amônia em 2025, enquanto o aço inoxidável e o aço inoxidável duplex devem registrar uma CAGR de 5,83% entre 2026 e 2031.

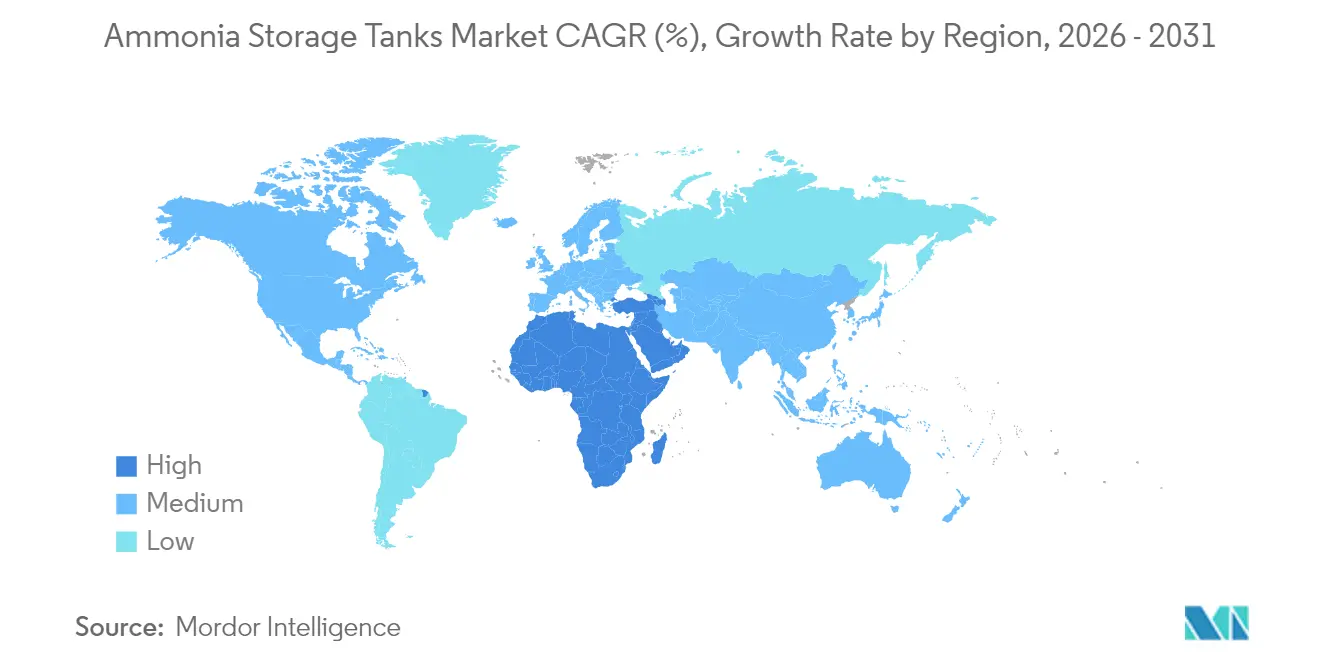

- Por região, o Oriente Médio e África responderam por 35,98% da receita global em 2025 e está no caminho certo para a CAGR mais rápida de 6,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Tanques de Armazenamento de Amônia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda crescente por amônia como combustível marítimo | +1.2% | Global, com adoção antecipada na Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansões na Ásia-Pacífico em terminais globais de amônia | +0.9% | Núcleo da Ásia-Pacífico, com efeito de expansão para rotas comerciais globais | Curto prazo (≤ 2 anos) |

| Adoção crescente nas cadeias de fornecimento de nitrofertilizantes | +0.7% | Global, concentrado em regiões agrícolas | Longo prazo (≥ 4 anos) |

| Roteiros nacionais de hidrogênio limpo priorizando o armazenamento de amônia | +0.8% | Europa, América do Norte, Austrália, Japão | Médio prazo (2-4 anos) |

| Crescimento de hubs modulares de abastecimento de amônia verde | +0.6% | Regiões costeiras globalmente, cidades portuárias | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Amônia como Combustível Marítimo

As metas de emissão da Organização Marítima Internacional estimularam os armadores a experimentar propulsão movida a amônia, gerando demanda imediata por tanques de abastecimento dedicados. Uma barcaça norueguesa flutuante de abastecimento aprovada em 2024 pode transferir 416 cargas anualmente, ilustrando como os portos integram o armazenamento de amônia pressurizada com a logística de rotatividade rápida. Como a amônia ocupa 1,6 a 2,3 vezes mais volume do que o óleo combustível pesado com o mesmo conteúdo energético, os terminais precisam ampliar os parques de tanques existentes ou instalar novas unidades cilíndricas equipadas com proteção contra sobrepressão e coletores contínuos de retorno de vapor. O Fórum Marítimo Global enfatizou em sua revisão de infraestrutura de 2024 que a implantação oportuna de capacidade de armazenamento e manuseio é essencial para o cumprimento dos marcos de emissões líquidas zero.

Expansões na Ásia-Pacífico em Terminais Globais de Amônia

Japão, Coreia do Sul e Índia estão comissionando terminais de importação que conectam a demanda regional de fertilizantes a usos emergentes de geração de energia e transporte marítimo. IHI Corporation e Royal Vopak assinaram um acordo de desenvolvimento conjunto em julho de 2025 para construir um terminal avançado no Japão que combina armazenamento refrigerado com craqueamento no local para fornecer hidrogênio para a indústria pesada. O plano da China de adicionar mais de 5 milhões de toneladas de nova produção de amônia em 2025 exige armazenamento de reserva capaz de absorver surtos de produção e oscilações sazonais de fertilizantes. O operador indiano AVTL está replicando um modelo de reconversão industrial em Pipavav e JNPA que associa o armazenamento de amônia a atracadouros multiprodutos, reduzindo o congestionamento de berços e melhorando o agendamento de embarcações.

Adoção Crescente nas Cadeias de Fornecimento de Nitrofertilizantes

Os preços elevados da ureia — ainda 40% acima das médias de cinco anos anteriores ao conflito no início de 2025 — persuadiram os produtores a construir estoques adicionais de amônia no local. Maiores reservas de armazenamento permitem que as plantas operem de forma otimizada mesmo quando ocorrem interrupções nas unidades de matéria-prima de gás natural ou de captura de CO₂. O relatório de perspectivas de fertilizantes de 2025 do Rabobank observa que o setor retém 77% da demanda global de amônia e continuará a ancorar o consumo de linha de base. As políticas nacionais de segurança alimentar reforçam essa mentalidade de resiliência orientada ao armazenamento, como o impulso da Austrália pela produção doméstica de ureia.

Roteiros Nacionais de Hidrogênio Limpo Priorizando o Armazenamento de Amônia

A estratégia de hidrogênio da União Europeia visa 10 milhões de toneladas por ano de importações de hidrogênio renovável até 2030 e destaca a amônia como o carreador preferido devido à sua alta densidade energética e códigos de transporte já estabelecidos. Alemanha, Países Baixos e Noruega reservaram financiamento público para converter terminais existentes de petróleo e GPL em hubs de amônia refrigerada. O Banco Europeu do Hidrogênio concedeu subsídios em 2025 a sete projetos, incluindo a instalação SkiGA da Noruega, que incorporará 100.000 toneladas por ano de armazenamento amortecido para fornecimento de exportação. Incentivos semelhantes aparecem nos Estados Unidos sob a Lei de Redução da Inflação, onde os créditos fiscais de produção para hidrogênio limpo melhoram a viabilidade econômica dos projetos para complexos integrados de síntese, armazenamento e craqueamento de amônia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Toxicidade da amônia e custos de gestão de vazamentos | -0.8% | Global, particularmente rigoroso em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Alto CAPEX e aprovações regulatórias de múltiplos órgãos | -1.1% | Global, mais pronunciado na América do Norte e Europa | Médio prazo (2-4 anos) |

| Escassez de soldadores/inspetores certificados | -0.5% | América do Norte, Europa, mercados selecionados da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Toxicidade da Amônia e Custos de Gestão de Vazamentos

A natureza corrosiva e tóxica da amônia obriga os operadores a instalar contenção de tripla barreira, válvulas de segurança de ação rápida e redes contínuas de detecção de gás. O Código de Regulamentações Federais dos EUA sob 49 CFR 173.315 restringe o uso de ligas de cobre, zinco ou prata em partes molhadas, aumentando os custos de materiais para conexões e instrumentação. A norma OSHA 1910.111 exige ainda ventilação de emergência e hardware de contenção de derramamentos, elevando as despesas de capital além daquelas de instalações de GPL comparáveis[2]Departamento do Trabalho dos EUA, "OSHA 1910.111 Armazenamento e Manuseio de Amônia Anidra," osha.gov. Testes periódicos de emissão acústica e revalidação hidrostática aumentam os custos do ciclo de vida, influenciando as decisões de aquisição em favor de materiais com tenacidade à fratura comprovada.

Alto CAPEX e Aprovações Regulatórias de Múltiplos Órgãos

A atualização de 2025 da Seção VIII do ASME BPVC introduziu uma abordagem escalonada que vincula os cálculos de tensão máxima admissível aos fatores de fadiga de serviço, obrigando as empresas de projeto a recertificar softwares e retreinar engenheiros. A edição de janeiro de 2025 da API 510 estende a inspeção periódica a vasos com pressão abaixo de 1.000 psi quando utilizados em serviço com substâncias tóxicas, o que abrange a maioria das esferas de armazenamento de amônia. Os desenvolvedores frequentemente navegam por revisões sobrepostas de autoridades federais, estaduais e portuárias que podem estender os prazos de execução dos projetos em 12 a 18 meses, ampliando os custos de financiamento e desincentivando pequenos investidores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Tanques Grandes Impulsionam Aplicações Industriais

Os tanques grandes capturaram 68,92% do mercado de tanques de armazenamento de amônia em 2025, uma vez que os complexos de fertilizantes verticalmente integrados e os emergentes corredores de navegação movidos a amônia exigiam capacidades acima de 10.000 m³ para eficiência operacional. Eles continuam sendo preferidos onde o tempo de residência prolongado, a logística centralizada e as economias de escala superam as restrições de espaço. Por outro lado, os tanques pequenos têm previsão de crescimento a uma CAGR de 5,61% durante 2026-2031. As plantas distribuídas de amônia verde que se instalam próximas a parques eólicos ou solares preferem tanques menores e modulares que reduzem a complexidade de licenciamento e encurtam os ciclos de construção. O tamanho do mercado de tanques de armazenamento de amônia para tanques pequenos tem previsão de crescimento constante à medida que os portos adotam skids móveis de abastecimento e cooperativas rurais constroem depósitos de fertilizantes localizados para proteger os agricultores contra choques de fornecimento. Em Minnesota, o roteiro do RMI mostrou como a produção localizada combinada com projéteis pressurizados de 3.000 m³ minimiza o transporte rodoviário de longa distância e alinha o volume de armazenamento com a demanda agronômica.

O segmento de tanques grandes se beneficia de oportunidades de retrofit em locais petroquímicos já existentes, onde fundações e diques de contenção já estão implantados. Os operadores que realizam a atualização para o serviço anidro refrigerado podem reutilizar as obras civis e integrar modernos gêmeos digitais para monitoramento de integridade, preservando a vantagem de custo em relação à construção em áreas greenfield. Além disso, os próximos projetos de amônia azul que incorporam unidades de captura de carbono favorecem tanques maiores para desacoplar as taxas de síntese do agendamento de carregamento de navios, aumentando a confiabilidade das exportações. Assim, ambas as classes de tanques coexistirão, com os desenvolvedores de projetos escolhendo escala ou flexibilidade para corresponder aos perfis de compra em evolução no mercado de tanques de armazenamento de amônia.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Material: Aço Níquel Domina em Meio ao Crescimento do Aço Inoxidável

O aço níquel manteve uma participação de 38,02% no mercado de tanques de armazenamento de amônia em 2025, graças à sua aceitação consolidada para armazenamento a -33 °C e à favorável relação tenacidade-custo. Os fabricantes estão familiarizados com os seus procedimentos de soldagem, e os códigos de projeto fornecem protocolos bem estabelecidos de alívio de tensão e tratamento térmico pós-soldagem. Essa familiaridade se traduz em preços de proposta mais baixos e prazos de projeto mais curtos, mantendo sua posição nos projetos de fertilizantes a granel. No entanto, o aço inoxidável e o aço inoxidável duplex têm previsão de crescimento a uma CAGR de 5,83% até 2031, à medida que os produtores de amônia verde exigem limiares de impurezas ultrabaixos e intervalos de inspeção prolongados. O tamanho do mercado de tanques de armazenamento de amônia atribuído ao aço inoxidável deve crescer onde os proprietários priorizam a resistência à corrosão, a mitigação da fragilização por hidrogênio e a compatibilidade com o potencial co-armazenamento de derivados de amônia.

O aço carbono permanece prevalente para projéteis pressurizados abaixo de 500 m³, embora o crescimento esteja desacelerando porque os operadores estão especificando cada vez mais graus mais elevados de cromo ou duplex para combater a corrosão sob tensão. Estudos acadêmicos que investigam sorventes de haleto metálico e revestimentos compostos sinalizam uma potencial disrupção de materiais no médio prazo. No entanto, organismos normativos como ASME e API são cautelosos na aprovação de novas ligas, o que significa que os aços níquel e inoxidável dominarão até que dados de campo extensivos validem os concorrentes emergentes.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Análise Geográfica

O Oriente Médio e África assegurou 35,98% da receita em 2025 e deve registrar uma CAGR de 6,05% até 2031, a mais rápida do mundo. O megaprojeto NEOM da Arábia Saudita, agora 80% concluído, incorpora 1,2 milhão de toneladas por ano de produção de amônia verde apoiada por um cluster de tanques refrigerados que funcionarão tanto como reservas de exportação quanto como nós de compra internos. O complexo ACWA Power do Egito, com capacidade de 600.000 toneladas por ano, segue um modelo semelhante, sinalizando a ambição da região de dominar o comércio inter-bacia em direção à Europa e à Ásia. A abundância de recursos solares e eólicos sustenta a eletricidade renovável de baixo custo, permitindo que os desenvolvedores locais ofereçam preços competitivos franco a bordo ao mesmo tempo em que absorvem os custos adicionais da infraestrutura de tanques.

A Ásia-Pacífico combina demanda consolidada de fertilizantes com importações crescentes de combustíveis limpos. O futuro terminal IHI-Vopak do Japão visa deslocar o carvão em projetos de co-combustão, determinando o armazenamento de amônia de alta pureza com recuperação avançada de gás de evaporação. O aumento de capacidade da China obriga as províncias costeiras a construir novas esferas para equilibrar o excesso de produção interiorana a cada primavera. A Missão Nacional de Hidrogênio Verde da Índia também está orientando as autoridades portuárias a alocar bancos de terrenos para o mercado de tanques de armazenamento de amônia, antecipando fluxos de exportação em direção à Europa até 2030.

A trajetória da Europa é impulsionada pela aplicação de políticas em vez da produção doméstica. Alemanha, Países Baixos e Bélgica estão convertendo terminais de petróleo em gateways de amônia para cumprir as cotas de hidrogênio renovável, com o parque energético de Antuérpia da Vopak servindo como modelo para craqueamento, armazenamento e distribuição integrados.

A América do Norte exibe crescimento constante, mas moderado, à medida que os operadores lidam com licenciamentos complexos e engajamento comunitário, embora as refinarias do Golfo dos EUA estejam atualizando esferas de GPL existentes para vasos de amônia de duplo serviço. A América do Sul permanece em estágio inicial; no entanto, o excedente de energia hidrelétrica do Brasil oferece um futuro vetor de exportação de amônia verde, impulsionando estudos de viabilidade para armazenamento dedicado até 2026.

Cenário Competitivo

O mercado de Tanques de Armazenamento de Amônia é moderadamente fragmentado. Agora integrada à Howden, a Chart Industries aproveita sua expertise criogênica para fornecer caixas frias pré-fabricadas e manuseio de vapor, conquistando contratos onde os proprietários preferem garantias de processo de fornecedor único. A Thyssenkrupp Uhde capitaliza sobre sua carteira de licenciamento Haber-Bosch para agrupar engenharia de armazenamento com novos loops de síntese, uma estratégia reforçada por sua parceria de 2024 com a Johnson Matthey em soluções de amônia azul. Com políticas e capital convergindo, o setor de tanques de armazenamento de amônia provavelmente experimentará consolidação seletiva à medida que os principais players garantam acordos de serviço de longo prazo vinculados a megaprojetos.

Líderes do Setor de Tanques de Armazenamento de Amônia

Geldof

thyssenkrupp Uhde GmbH

McDermott

Royal Vopak

Matrix PDM Engineering

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Agropolychim assinou um acordo com a Proton Ventures para projetar e construir um novo tanque de amônia líquida, com capacidade de armazenamento de 12.500 toneladas. Este tanque desempenha um papel crucial na expansão logística mais ampla da Agropolychim, que busca dobrar sua produção de fertilizantes nitrogenados e atender ao esperado aumento na demanda de amônia.

- Junho de 2025: A Aegis Vopak Terminals Limited (AVTL) é especializada na operação de terminais de armazenamento de tanques dedicados a produtos líquidos, com uma robusta rede de terminais de armazenamento de tanques. No estabelecido local de Pipavav, a AVTL está pronta para liderar o desenvolvimento de um terminal de amônia de reconversão industrial. Este novo terminal está posicionado para otimizar as importações de amônia, atendendo ao vasto mercado de fertilizantes.

Escopo do Relatório Global do Mercado de Tanques de Armazenamento de Amônia

Os tanques de armazenamento de amônia apresentam um design de contenção dupla, garantindo que tanto o recipiente primário quanto o secundário autossustentáveis possam conter independentemente o líquido armazenado. Equipados com instrumentação essencial, esses tanques podem monitorar e controlar efetivamente tanto as operações de rotina quanto as emergências. Tipicamente, os tanques atmosféricos de armazenamento de amônia em terminais de distribuição e locais de plantas têm capacidade de armazenamento de até 50.000 toneladas. Dois motivos principais impulsionam a ampla aceitação do armazenamento de amônia a baixa pressão. Em primeiro lugar, ele demanda investimento de capital significativamente menor por unidade de volume. Em segundo lugar, oferece maior segurança em comparação ao armazenamento esférico, que opera a pressões superiores aos níveis atmosféricos. Dado o extenso processo de produção industrial de amônia, armazená-la a pressão atmosférica e -33 °C tornou-se uma prática padrão.

O mercado de tanques de armazenamento de amônia é segmentado por tipo e geografia. Com base no tipo, o mercado é segmentado em tanques pequenos e tanques grandes. O relatório cobre tamanhos de mercado e previsões de tanques de armazenamento de amônia para 17 países. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD).

| Tanques Pequenos |

| Tanques Grandes |

| Aço Carbono |

| Aço Níquel |

| Aço Inoxidável e Inoxidável Duplex |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | Tanques Pequenos | |

| Tanques Grandes | ||

| Por Material | Aço Carbono | |

| Aço Níquel | ||

| Aço Inoxidável e Inoxidável Duplex | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de tanques de armazenamento de amônia em 2031?

Espera-se que o mercado atinja USD 829,57 milhões até 2031, refletindo uma CAGR de 5,11% a partir de 2026.

Qual região é atualmente a maior e de crescimento mais rápido em tanques de armazenamento de amônia?

O Oriente Médio e África lidera com 35,98% da receita em 2025 e a maior perspectiva de CAGR de 6,05% até 2031.

Qual tipo de tanque está se expandindo mais rapidamente?

Os tanques pequenos têm previsão de crescimento a uma CAGR de 5,61% à medida que os projetos distribuídos de amônia verde favorecem a capacidade modular.

Por que o aço inoxidável está ganhando espaço em novos tanques de amônia?

As aplicações de amônia verde necessitam de maior resistência à corrosão e pureza, impulsionando os aços inoxidáveis e inoxidáveis duplex a uma CAGR de 5,83%.

Como as regulamentações de segurança afetam os custos dos projetos?

Os requisitos expandidos sob OSHA, ASME e API aumentam a complexidade do projeto, a frequência de inspeção e o CAPEX inicial para novas instalações.

Página atualizada pela última vez em: