Taille et Part du Marché du Diagnostic et des Médicaments contre la Maladie d'Alzheimer

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.56 Milliards de dollars |

| Taille du Marché (2031) | 11.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.25% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Diagnostic et des Médicaments contre la Maladie d'Alzheimer par Mordor Intelligence

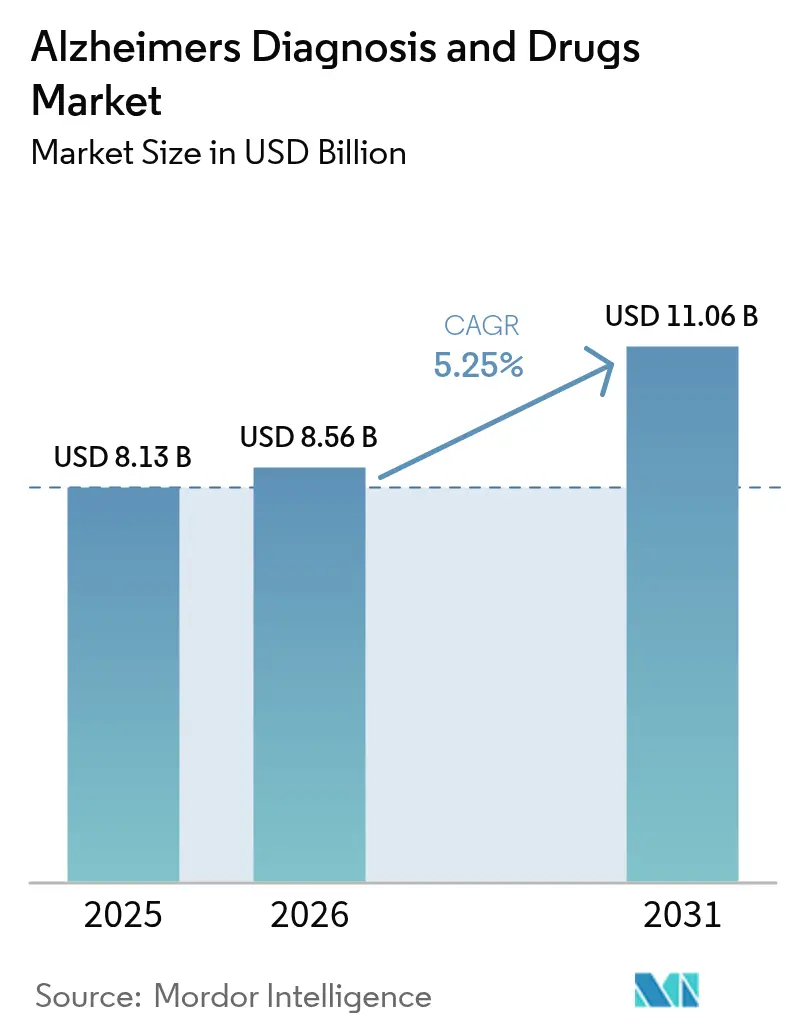

La taille du Marché du Diagnostic et des Médicaments contre la Maladie d'Alzheimer devrait passer de 8,13 milliards USD en 2025 à 8,56 milliards USD en 2026 et atteindre 11,06 milliards USD d'ici 2031, avec un TCAC de 5,25 % sur la période 2026-2031.

La croissance est portée par la première vague d'anticorps modificateurs de la maladie, l'élargissement du remboursement des biomarqueurs et les plateformes d'imagerie assistées par l'IA qui raccourcissent les délais de diagnostic. Les anticorps monoclonaux anti-amyloïdes ont ravivé le sentiment des investisseurs, tandis que les tests sanguins résolvent les goulets d'étranglement de capacité créés par le nombre limité de scanners TEP et de laboratoires de liquide céphalorachidien. Les gouvernements d'Amérique du Nord et de certaines régions d'Europe ajoutent des règles de paiement basées sur la valeur qui lient le remboursement aux résultats en conditions réelles, une mesure qui devrait réduire la résistance des payeurs aux produits biologiques coûteux. Les systèmes de santé d'Asie-Pacifique investissent massivement dans la formation en neurologie et la télésanté, positionnant la région pour des gains à deux chiffres. Parallèlement, le financement par capital-risque se dirige vers les start-ups de diagnostic assistées par l'IA et les programmes de thérapies combinées qui couvrent le taux d'échec historiquement élevé en Phase III.

Principaux Enseignements du Rapport

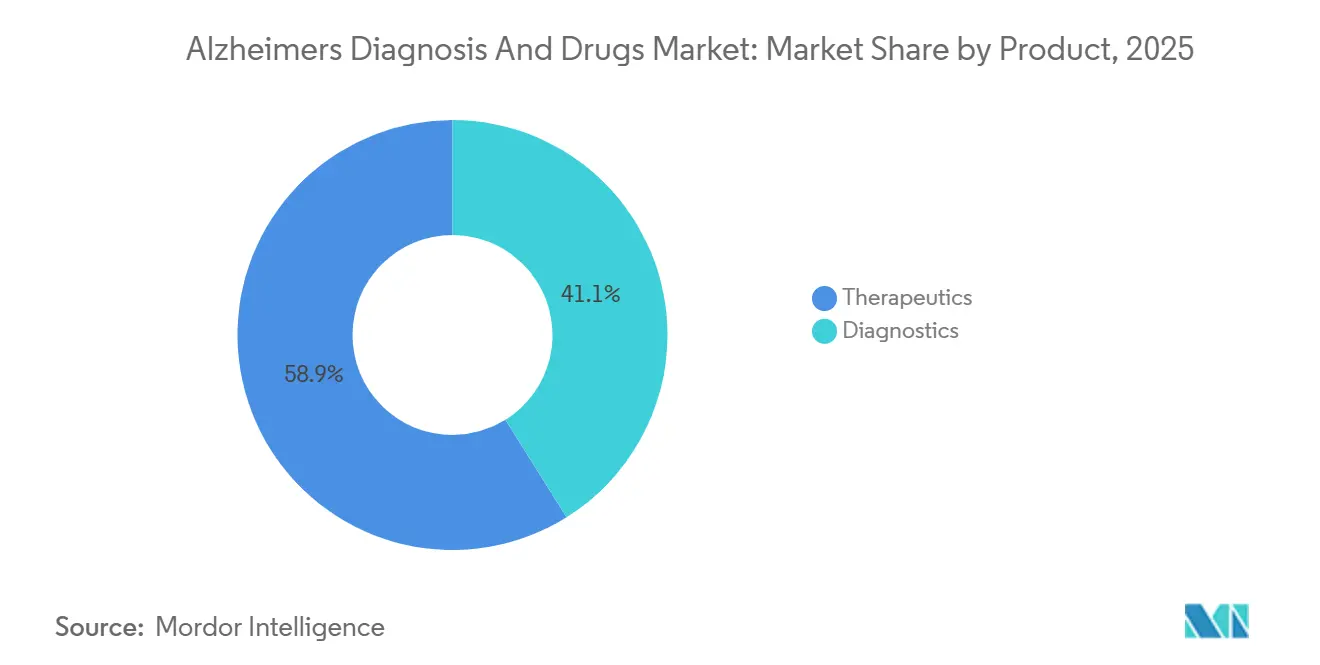

- Par catégorie de produit, les thérapeutiques représentaient 58,90 % de la part du marché du diagnostic et des médicaments contre la maladie d'Alzheimer en 2025, tandis que les diagnostics progressent à un TCAC de 11,95 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et les cliniques spécialisées contrôlaient 54,85 % du chiffre d'affaires 2025, mais les prestataires de soins à domicile et de tests à distance se développent à un TCAC de 13,75 % jusqu'en 2031.

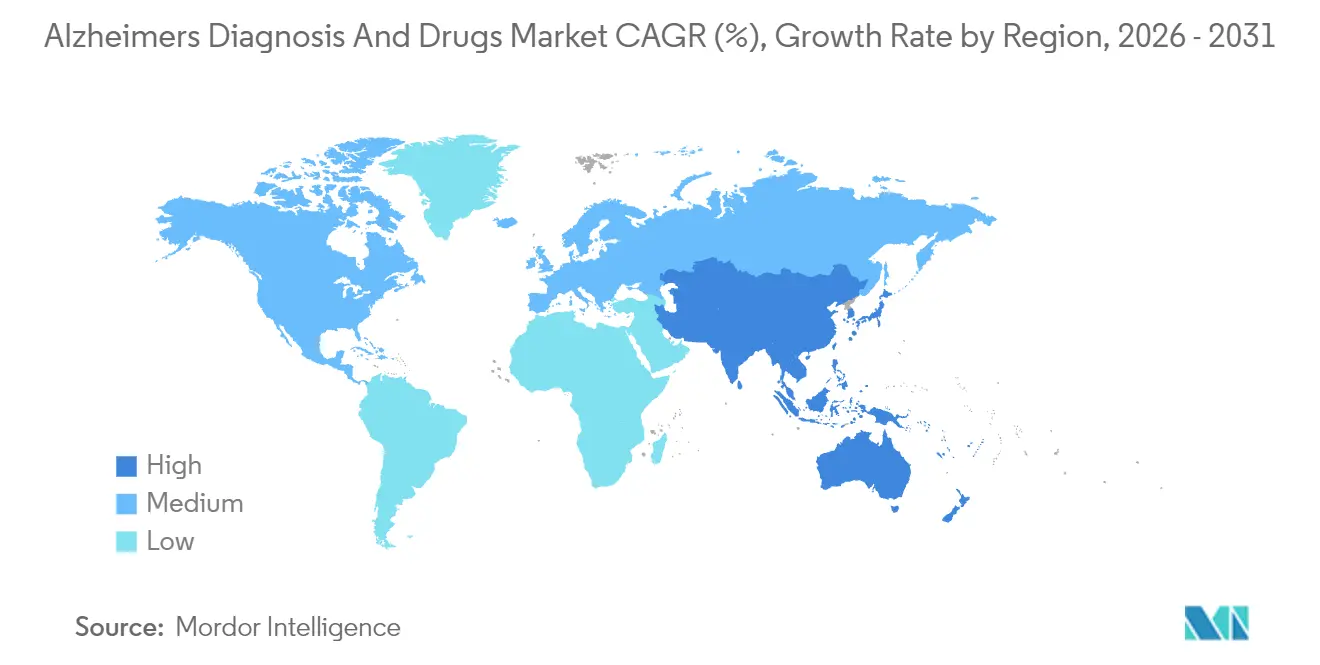

- Par géographie, l'Amérique du Nord dominait avec une part de revenus de 45,10 % en 2025 ; l'Asie-Pacifique devrait connaître la croissance la plus rapide avec un TCAC de 10,55 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial du Diagnostic et des Médicaments contre la Maladie d'Alzheimer

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption croissante du diagnostic précoce basé sur les biomarqueurs | +1.2% | Amérique du Nord, UE en tête | Moyen terme (2-4 ans) |

| Accélération des approbations d'anticorps monoclonaux anti-amyloïdes | +1.8% | Amérique du Nord, UE en premier plan ; APAC émergente | Court terme (≤ 2 ans) |

| Croissance de la population gériatrique et prévalence de la maladie | +1.5% | Mondial ; APAC à la croissance la plus élevée | Long terme (≥ 4 ans) |

| Expansion du remboursement des tests de diagnostic basés sur le sang | +0.9% | Amérique du Nord en tête | Moyen terme (2-4 ans) |

| Efficacités des flux de travail de neuro-imagerie assistées par l'IA | +0.7% | Marchés développés | Moyen terme (2-4 ans) |

| Consortiums public-privé régionaux pour la R&D sur la démence | +0.6% | Amérique du Nord, UE, certains pays d'APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération des Approbations d'Anticorps Monoclonaux Anti-Amyloïdes

L'approbation complète par la FDA du lecanemab en juillet 2024 et l'autorisation conditionnelle de l'EMA deux mois plus tard ont établi une voie commerciale pour la thérapie modificatrice de la maladie, incitant Medicare à assouplir les règles d'accès par le biais d'une couverture avec développement des preuves.[1]« La FDA accorde une approbation accélérée pour le traitement de la maladie d'Alzheimer », FDA, fda.gov L'approbation par la FDA du donanemab en août 2024 a intensifié la concurrence, obligeant les fabricants à s'engager plus tôt dans des discussions sur la tarification basée sur la valeur au cours du cycle de vie du produit. Les réseaux hospitaliers élargissent déjà leurs unités de perfusion, tandis que les pharmacies spécialisées négocient des accords de partage des risques qui lient les remises au maintien des scores cognitifs. Les approbations ont également relevé le niveau réglementaire, les futurs candidats devant démontrer l'élimination des plaques ainsi qu'un ralentissement cliniquement significatif du déclin. Les agences d'Asie-Pacifique s'alignent sur les régulateurs occidentaux, le Japon accordant au lecanemab un examen prioritaire dans les 6 mois suivant la décision américaine, renforçant l'élan mondial en faveur des produits biologiques modificateurs de la maladie.

Adoption Croissante du Diagnostic Précoce Basé sur les Biomarqueurs

Les désignations de dispositifs révolutionnaires accordées par la FDA en 2024 aux dosages de phospho-tau plasmatique ont couronné une décennie de recherche pour un dépistage minimalement invasif, réduisant la dépendance à la TEP et à la ponction lombaire.[2]Heather Snyder, « Directives diagnostiques révisées pour la maladie d'Alzheimer », Association Alzheimer, alz.org Les directives cliniques mises à jour recommandent désormais les biomarqueurs sanguins comme tests de première intention, ce qui a multiplié les volumes de tests chez Quest Diagnostics et LabCorp. Les médecins de soins primaires adoptent des flux de travail de dépistage qui n'ajoutent que cinq minutes aux consultations de routine, permettant une intervention thérapeutique plus précoce. Les actuaires des régimes de santé recalculent les compensations de coûts, notant que chaque année de retard dans les soins institutionnels économise 17 000 USD par patient dans les dépenses Medicaid américaines. Les économies émergentes pilotent des camionnettes de phlébotomie mobile qui collectent des échantillons dans les zones rurales, élargissant la portée diagnostique sans investissement significatif dans des infrastructures physiques.

Croissance de la Population Gériatrique et Prévalence de la Maladie

L'ONU prévoit que la cohorte mondiale des 65 ans et plus atteindra 95 millions d'ici 2030, l'APAC représentant plus de la moitié de cette croissance. La prévalence de la maladie d'Alzheimer atteindra 7,1 millions aux États-Unis seulement, portant le fardeau économique à 360 milliards USD par an. Les gouvernements intègrent les stratégies de lutte contre la démence dans des agendas plus larges de vieillissement en bonne santé, allouant des fonds aux réseaux de cliniques de la mémoire et aux postes de formation de spécialistes. Le programme quinquennal de lutte contre la démence en Chine impose des capacités de biomarqueurs dans chaque hôpital de niveau 2, tandis que l'Inde déploie des programmes de formation pour les agents de santé communautaires incluant des modules de dépistage cognitif. Les investisseurs en capital-risque considèrent ces données démographiques comme un vent arrière structurel, justifiant des tours de Série B plus importants pour les biotechs de plateforme et les thérapeutiques numériques ciblant la maladie à un stade précoce.

Expansion du Remboursement des Tests de Diagnostic Basés sur le Sang

Medicare a accordé une couverture nationale pour les tests sanguins d'amyloïde et de tau en janvier 2024, déclenchant l'adoption par les payeurs commerciaux Aetna, Humana et les régimes Blue Cross d'ici mi-2024. Le G-BA allemand a accordé une couverture provisoire à 320 EUR par test en septembre 2024 et a exigé des soumissions de données probantes en conditions réelles sur 24 mois. Les directives provisoires du NICE d'octobre 2024 ont limité l'utilisation des biomarqueurs aux patients présentant des scores CDR de 0,5 à 1,0 dans l'attente d'une validation asymptomatique. Ce schéma d'adoption échelonné positionne les fournisseurs de diagnostics pour capter des revenus plus tôt aux États-Unis tout en faisant pression auprès des agences européennes pour une inclusion plus large, créant des vents favorables régionaux pour le marché du diagnostic et des médicaments contre la maladie d'Alzheimer.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Taux d'échec des médicaments en phase avancée et coûts de R&D engagés | -0.8% | Mondial | Long terme (≥ 4 ans) |

| Main-d'œuvre spécialisée limitée pour le suivi thérapeutique | -0.6% | Mondial ; aigu dans les marchés ruraux | Moyen terme (2-4 ans) |

| Variabilité des performances des biomarqueurs diagnostiques selon les ethnies | -0.4% | Populations diverses | Moyen terme (2-4 ans) |

| Réticence des payeurs face aux produits biologiques à coût élevé | -0.9% | Amérique du Nord, UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Taux d'Échec des Médicaments en Phase Avancée et Coûts de R&D Engagés

Une attrition en Phase III supérieure à 90 % continue de décourager les paris à grande échelle, comme l'a illustré le retrait de Roche du gantenerumab en 2024 après 2 milliards USD de dépenses. Les investisseurs intègrent un risque plus élevé, exigeant des participations en capital plus importantes et des contingences de jalons. Les biotechs de capitalisation moyenne se tournent vers des approches de plateforme, visant à recycler les actifs échoués dans des schémas de combinaison plutôt que de les abandonner complètement. Les décideurs politiques craignent des pénuries d'innovation et expérimentent des crédits d'impôt qui ne se déclenchent qu'en cas de preuves de concept réussies, partageant ainsi le risque à la baisse. Les consortiums académiques font pression pour des lignes dédiées au NIH couvrant les études « pont vers le pivot », prolongeant la durée de vie des molécules prometteuses qui manquent les essais à critère d'évaluation unique.

Main-d'Œuvre Spécialisée Limitée pour le Suivi de la Thérapie Modificatrice de la Maladie

À 26 500 USD par an, le lecanemab oblige les payeurs à faire face à des budgets de neurologie tendus ; le NICE a refusé une couverture complète au Royaume-Uni dans l'attente de données en conditions réelles, reflétant un scepticisme européen plus large.[3]« Évaluation des technologies de santé du lecanemab », NICE, nice.org.uk Les assureurs privés américains exigent une positivité à l'amyloïde ainsi qu'une stadification du trouble cognitif léger, réduisant le bassin éligible d'environ 30 %. La couverture avec développement des preuves oblige les médecins à télécharger des indicateurs de résultats cognitifs, créant une charge administrative qui décourage les petites cliniques. Certains payeurs testent des modèles d'abonnement inspirés des contrats sur l'hépatite C, mais l'adoption reste limitée. Les cycles de remboursement retardés pèsent sur la trésorerie des pharmacies spécialisées, les incitant à exiger des remises plus importantes auprès des grossistes ou à abandonner la catégorie. Les groupes de défense des patients craignent un système à deux vitesses dans lequel seuls les grands centres urbains proposent des produits biologiques modificateurs de la maladie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit : Les Diagnostics Surpassent les Thérapeutiques grâce à l'Élan du Remboursement

Le chiffre d'affaires des diagnostics devrait croître de 11,95 % par an jusqu'en 2031, soit plus du double du TCAC du marché du diagnostic et des médicaments contre la maladie d'Alzheimer, à mesure que les tests de biomarqueurs sanguins supplantent l'imagerie et les ponctions de LCR. La baisse des volumes de LCR de 2,1 % par an reflète la préférence des patients et la rapidité des délais d'exécution des tests sanguins. Le post-traitement IRM assisté par l'IA réduit davantage la dépendance aux coûteux scanners TEP.

Les thérapeutiques ont conservé 58,90 % des ventes de 2025, portées par les inhibiteurs génériques de la cholinestérase, qui représentaient 2,8 milliards USD. Les agents anti-tau sont à la traîne : l'hydromethylthionine de TauRx a manqué son critère d'évaluation de phase 3 en septembre 2024, retardant le lancement à 2027. Le semorinemab de Roche est entré en phase 3 en janvier 2024, avec des résultats attendus en 2027, signalant une deuxième vague d'innovation au-delà de l'élimination de l'amyloïde. Le marché du diagnostic et des thérapeutiques de la maladie d'Alzheimer devrait croître modestement à 5,25 % par an, les diagnostics captant une part croissante des nouvelles dépenses.

Par Utilisateur Final : Les Prestataires de Soins à Domicile Progressent avec la Prolifération des Tests au Point de Soins

Les hôpitaux et les cliniques spécialisées ont généré 54,85 % des revenus de 2025 en contrôlant les unités de perfusion et les scanners IRM. Leur domination s'érodera à mesure que la voie sous-cutanée et les kits de tests sanguins portables déplaceront le traitement vers des sites moins coûteux.

Les prestataires de soins à domicile et de tests à distance devraient se développer de 13,75 % par an jusqu'en 2031, le rythme le plus rapide parmi les utilisateurs finaux. L'auto-injecteur à domicile de lecanemab d'Eisai, déposé pour examen prioritaire par la FDA en janvier 2025, illustre ce changement. Les patients ruraux accèdent aux soins sans se déplacer vers les centres de la mémoire, élargissant la pénétration géographique et diversifiant les sources de revenus au sein du marché du diagnostic et des médicaments contre la maladie d'Alzheimer.

Analyse Géographique

L'Amérique du Nord a conservé 45,10 % des revenus en 2025, portée par l'accès précoce aux produits biologiques autorisés par la FDA et le remboursement CMS pour les biomarqueurs sanguins. Les provinces canadiennes alignent leurs avantages, bien que le Québec négocie des plafonds de prix indépendants qui réduisent les prix moyens des anticorps de 12 %. Le Mexique tire parti du tourisme médical, attirant des patients latino-américains pour des scanners TEP et exploitant des partenariats d'assurance transfrontaliers qui associent l'hébergement à des forfaits diagnostiques. Les formulaires provinciaux canadiens ont ajouté le lecanemab en 2024, sous réserve de confirmation de l'amyloïde et du génotypage APOE. Le soutien soutenu des payeurs sous-tend un TCAC régional stable de 5,8 % jusqu'en 2031.

L'Asie-Pacifique est le bloc à la croissance la plus rapide, avec un TCAC de 10,55 %. Le plan de lutte contre la démence de la Chine impose que les tests TEP amyloïde et les tests de biomarqueurs sanguins soient disponibles dans chaque hôpital de niveau préfectoral d'ici 2028. La part de marché de la maladie d'Alzheimer et des médicaments en APAC pourrait atteindre 28,60 % d'ici 2031, le Japon accélérant le remboursement de l'imagerie par IA et la Corée du Sud déployant des programmes nationaux de dépistage cognitif dans les cliniques communautaires. La voie d'examen accéléré de l'Australie réduit de six mois les délais réglementaires, faisant du pays une tête de pont pour les entreprises occidentales entrant en Asie. L'Inde pilote des pôles de soins aux personnes âgées public-privé qui combinent accueil de jour, télésanté et diagnostics sous un même toit, financés par des obligations municipales.

L'Europe offre un paysage mature mais fragmenté. Les caisses maladie allemandes couvrent les tests de biomarqueurs sanguins avant la plupart des pairs de l'UE, mais la France lie toujours le remboursement à la confirmation par TEP, ralentissant l'adoption en routine. Le programme Horizon Europe injecte 350 millions USD dans des consortiums sur la démence, élargissant le vivier de R&D pour les biotechs de taille intermédiaire. Les membres d'Europe de l'Est accusent un retard dans l'adoption thérapeutique en raison de budgets de soins spécialisés contraints, bien qu'ils bénéficient des fonds structurels de l'UE qui modernisent l'infrastructure d'imagerie.

Paysage Concurrentiel

La concurrence s'est intensifiée une fois que le lecanemab et le donanemab ont démontré que l'élimination des plaques produit un bénéfice clinique. Biogen et Eisai co-promeuvent Leqembi, s'appuyant sur la force de vente en neurologie américaine de Biogen et la fabrication mondiale d'Eisai. Eli Lilly, confrontée à des goulets d'étranglement de capacité, a signé un accord de fabrication sous contrat avec Samsung Biologics pour doubler la production d'anticorps d'ici 2026. Roche redirige ses ressources vers une petite molécule ciblant la tau après son revers avec l'anticorps, tandis que Novartis investit dans des spin-outs d'édition génomique explorant des stratégies de suppression de l'APOE4. C2N Diagnostics et Quanterix s'engagent dans des licences croisées de clones d'anticorps pour élargir les menus de dosages et assurer la fidélisation des laboratoires hospitaliers.

Les entrants numériques compliquent le paysage. DeepMind de Google s'associe à l'Université d'Oxford pour développer une IA multimodale intégrant l'analyse des schémas de parole à l'IRM, s'approchant d'une soumission de logiciel en tant que dispositif médical pour 2026. Apple intègre des modules d'évaluation cognitive dans watchOS, signalant un avenir dans lequel l'électronique grand public alimente l'aide à la décision clinique. Les brevets autour des épitopes de phospho-tau forment un maquis dense ; les dépôts à l'USPTO liés aux biomarqueurs de la maladie d'Alzheimer ont bondi de 28 % en 2024. Les acteurs de niveau intermédiaire couvrent le risque par des partenariats basés sur des options : Alector accorde à AbbVie des droits de commercialisation régionaux pour un agoniste TREM2 sous réserve d'atteindre les critères d'évaluation de Phase II. Dans l'ensemble, la solidité de la propriété intellectuelle, l'activation par l'IA et la scalabilité de la fabrication constituent les trois piliers d'un avantage durable.

Leaders du Secteur du Diagnostic et des Médicaments contre la Maladie d'Alzheimer

AstraZeneca PLC

Eli Lilly and Company

F. Hoffmann-La Roche AG

Johnson & Johnson Services, Inc.

Bristol-Myers Squibb Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : La FDA a accepté le dossier d'examen prioritaire d'Eisai pour une formulation en auto-injecteur du lecanemab, élargissant les options de dosage à domicile.

- Juillet 2025 : La FDA a approuvé une mise à jour de l'étiquette de dose de titration pour le donanemab, réduisant de moitié l'incidence de l'ARIA-E tout en préservant l'élimination de l'amyloïde.

- Mai 2025 : Sanofi a accepté d'acquérir Vigil Neuroscience pour son agoniste oral TREM2 VG-3927, renforçant son pipeline de neurodégénérescence en phase précoce.

- Mai 2025 : La FDA a autorisé le test du ratio p-tau217/β-amyloïde 1-42 plasmatique Lumipulse G, le premier dosage sanguin autorisé pour aider au diagnostic de la maladie d'Alzheimer.

Portée du Rapport Mondial sur le Marché du Diagnostic et des Médicaments contre la Maladie d'Alzheimer

Selon le périmètre du rapport, la maladie d'Alzheimer est un trouble progressif et neurodégénératif qui attaque les cellules nerveuses ou neurones du cerveau, entraînant une perte de mémoire, des capacités de réflexion et de langage, ainsi que des changements comportementaux. Le nombre de personnes vivant avec la maladie d'Alzheimer augmente rapidement, et seulement environ une personne sur quatre atteinte de la maladie est diagnostiquée.

Le marché du diagnostic et des médicaments contre la maladie d'Alzheimer est segmenté par produit, lui-même sous-segmenté en thérapeutiques - inhibiteurs de la cholinestérase, antagonistes des récepteurs NMDA et autres thérapeutiques, et diagnostics - imagerie cérébrale, test du LCR, tests de biomarqueurs sanguins et tests génétiques. Par utilisateur final, le marché est segmenté en hôpitaux et cliniques spécialisées, laboratoires de diagnostic, instituts de recherche et académiques, et prestataires de soins à domicile / tests à distance. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient, Afrique et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport fournit la valeur (en USD) pour tous les segments ci-dessus.

| Thérapeutiques | Inhibiteurs de la Cholinestérase |

| Antagonistes des Récepteurs NMDA | |

| Anticorps Monoclonaux Anti-Amyloïdes | |

| Agents Anti-Tau et Autres Thérapies Modificatrices de la Maladie | |

| Diagnostics | Imagerie Cérébrale |

| Tests de Biomarqueurs du LCR | |

| Tests de Biomarqueurs Sanguins | |

| Tests Génétiques |

| Hôpitaux et Cliniques Spécialisées |

| Laboratoires de Diagnostic |

| Instituts de Recherche et Académiques |

| Prestataires de Soins à Domicile / Tests à Distance |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Produit | Thérapeutiques | Inhibiteurs de la Cholinestérase |

| Antagonistes des Récepteurs NMDA | ||

| Anticorps Monoclonaux Anti-Amyloïdes | ||

| Agents Anti-Tau et Autres Thérapies Modificatrices de la Maladie | ||

| Diagnostics | Imagerie Cérébrale | |

| Tests de Biomarqueurs du LCR | ||

| Tests de Biomarqueurs Sanguins | ||

| Tests Génétiques | ||

| Par Utilisateur Final | Hôpitaux et Cliniques Spécialisées | |

| Laboratoires de Diagnostic | ||

| Instituts de Recherche et Académiques | ||

| Prestataires de Soins à Domicile / Tests à Distance | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quel est le chiffre d'affaires prévu pour le marché du diagnostic et des médicaments contre la maladie d'Alzheimer d'ici 2031 ?

Il devrait atteindre 11,06 milliards USD, reflétant un TCAC de 5,25 % sur la période 2026-2031.

Quelle classe de produits connaît la croissance la plus rapide ?

Les diagnostics, en particulier les dosages de biomarqueurs sanguins, se développent à un TCAC de 11,95 % jusqu'en 2031.

Quelle région affichera le taux de croissance le plus élevé ?

L'Asie-Pacifique est en voie d'atteindre un TCAC de 10,55 %, portée par le vieillissement démographique et l'augmentation des dépenses de santé.

Quelle part les hôpitaux et les cliniques spécialisées détenaient-ils en 2025 ?

Ils ont capté 54,85 % des revenus mondiaux grâce à l'infrastructure de perfusion et d'imagerie.

Quelles entreprises dominent la thérapie modificatrice de la maladie ?

Biogen, Eisai et Eli Lilly sont en tête avec des anticorps anti-amyloïdes approuvés ou en passe de l'être.

Dernière mise à jour de la page le: