Taille et Part du Marché des Bouchons et Fermetures en Plastique en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

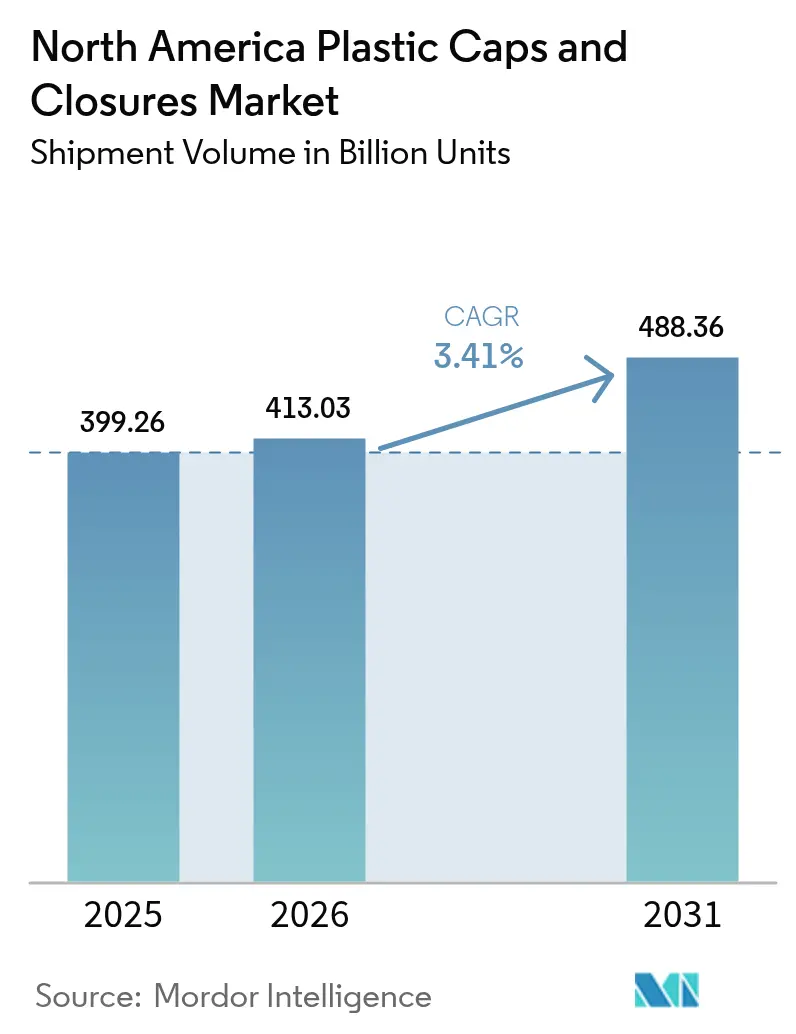

| Taille du marché de l'année de base (2025) | 399.26 Milliards d'unités |

| Volume du Marché (2026) | 413.03 Milliards d'unités |

| Volume du Marché (2031) | 488.36 Milliards d'unités |

| Taux de croissance (2026 - 2031) | 3.41% CAGR |

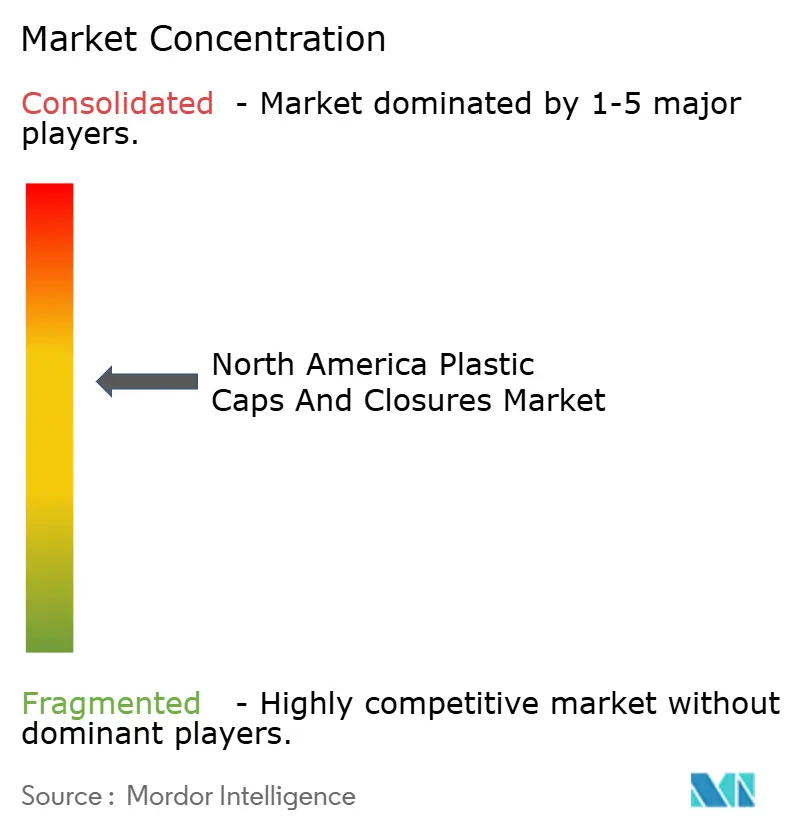

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Bouchons et Fermetures en Plastique en Amérique du Nord par Mordor Intelligence

La taille du marché des bouchons et fermetures en plastique en Amérique du Nord devrait progresser de 399,26 milliards d'unités en 2025 et 413,03 milliards d'unités en 2026 pour atteindre 488,36 milliards d'unités d'ici 2031, enregistrant un CAGR de 3,41 % entre 2026 et 2031. Les gammes de boissons s'orientent vers des conceptions mono-matière en polypropylène conformes au mandat californien de 50 % de contenu recyclé, tandis que les formats résistants aux enfants pour les expéditions pharmaceutiques en ligne progressent à près du double du niveau de référence du marché. Les frais de Responsabilité Élargie des Producteurs (REP) de 0,02 à 0,04 USD par fermeture en résine vierge dans neuf États américains et quatre provinces canadiennes exercent une pression sur les marges des transformateurs, intensifiant la course aux approvisionnements en matières recyclées post-consommation. Le moulage par compression conserve son avantage en termes de coût grâce à de nouvelles presses dont le cycle est inférieur à 3 secondes pour les fermetures de boissons standard de 28 millimètres, tandis que l'impression 3D est adoptée pour les prototypes de charnières attachées en prévision de la règle californienne proposée sur les bouchons attachés en 2027. Les audits concurrentiels réalisés par les propriétaires de marques évaluent désormais les fournisseurs sur le pourcentage de contenu recyclé, l'empreinte carbone par millier d'unités et la recyclabilité en fin de vie, remodelant l'attribution des contrats sur l'ensemble du marché des bouchons et fermetures en plastique en Amérique du Nord.

Principaux Enseignements du Rapport

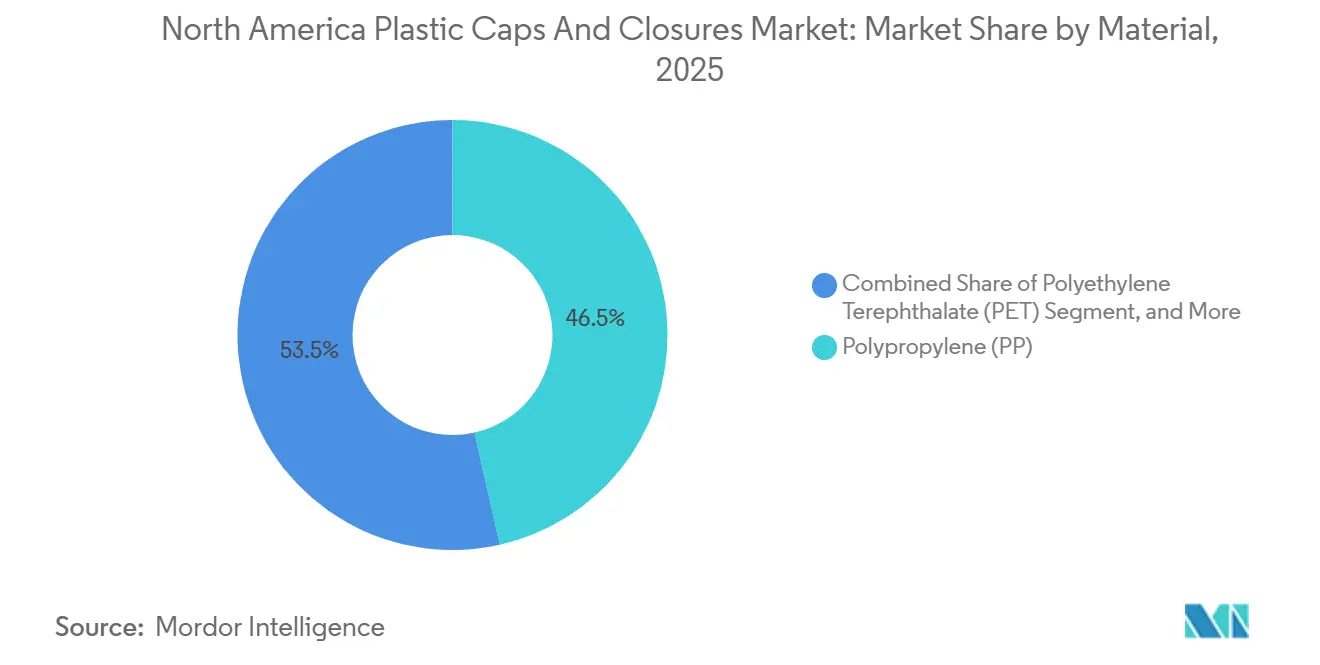

- Par matériau, le polypropylène détenait 46,47 % de la part du marché des bouchons et fermetures en plastique en Amérique du Nord en 2025, tandis que les fermetures en polyéthylène téréphtalate devraient croître à un CAGR de 4,31 % jusqu'en 2031.

- Par type, les fermetures filetées ont dominé le marché des bouchons et fermetures en plastique en Amérique du Nord avec 48,83 % de la part de marché en 2025, tandis que les formats résistants aux enfants devraient croître à 4,02 % sur la période 2026-2031.

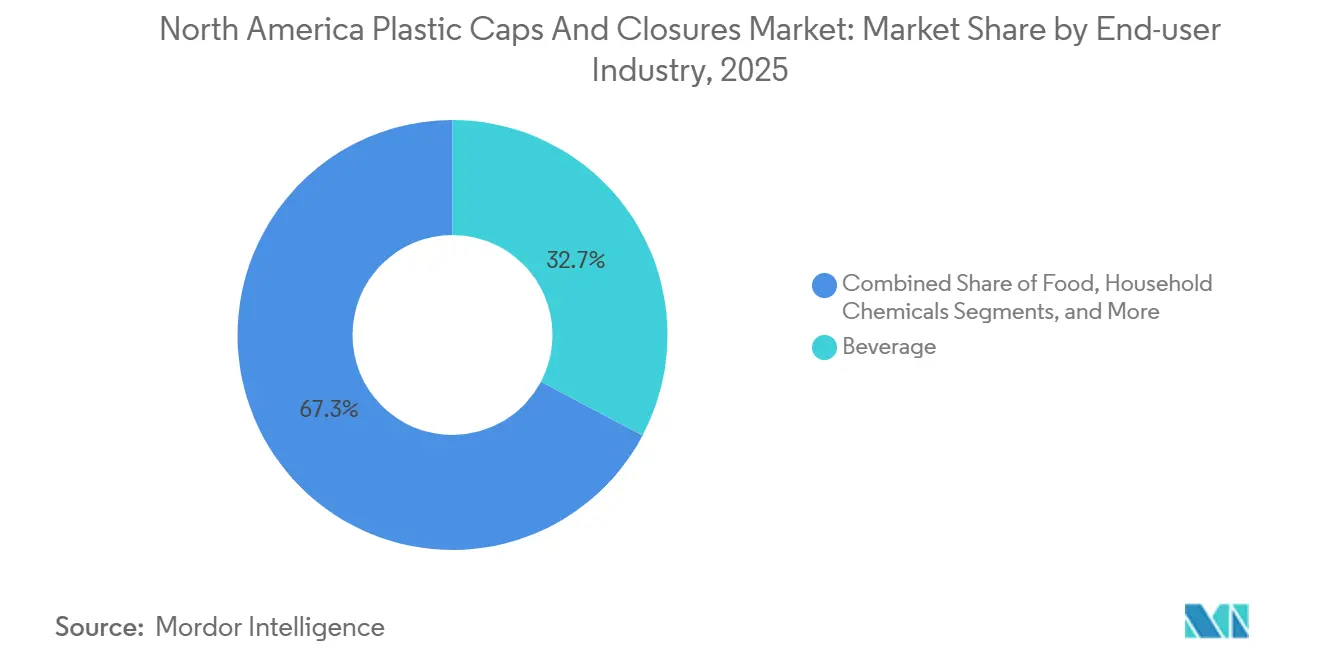

- Par utilisateur final, les boissons représentaient 32,74 % de la demande de 2025, tandis que les fermetures pharmaceutiques et de santé progressent à un CAGR de 3,86 % jusqu'en 2031.

- Par procédé, le moulage par compression représentait 53,81 % des expéditions de 2025, mais l'impression 3D pour le prototypage rapide se développe à un rythme annuel de 3,66 %.

- Par géographie, les États-Unis représentaient 70,92 % du volume de 2025, et le Mexique est le pays à la croissance la plus rapide avec 6,33 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Bouchons et Fermetures en Plastique en Amérique du Nord

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse de la Demande de Boissons en Bouteille et Fonctionnelles | +0.8% | États-Unis et Canada, avec des répercussions sur les centres urbains du Mexique | Moyen terme (2-4 ans) |

| Pression des Propriétaires de Marques pour des Fermetures Attachées et Adaptées au Commerce Électronique | +0.6% | États-Unis (Californie, Oregon, Washington), Canada (Colombie-Britannique, Québec) | Long terme (≥ 4 ans) |

| Transition vers des Bouchons Mono-matière en PP pour un Recyclage Facilité | +0.5% | Amérique du Nord, avec une adoption précoce en Californie et dans les États du Nord-Est des États-Unis | Moyen terme (2-4 ans) |

| L'Essor de la Pharmacie et des Nutraceutiques en Ligne Stimule la Demande de Fermetures Résistantes aux Enfants | +0.7% | États-Unis et Canada, concentrés dans les zones métropolitaines de traitement du commerce électronique | Court terme (≤ 2 ans) |

| La Vision Intégrée Assistée par IA Réduit les Taux de Défauts et les Coûts | +0.3% | Corridors de fabrication des États-Unis et du Mexique | Moyen terme (2-4 ans) |

| Bouchons Intelligents avec Authentification NFC et QR Intégrés | +0.2% | États-Unis (segments des spiritueux et pharmaceutique), Canada (comestibles à base de cannabis) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la Demande de Boissons en Bouteille et Fonctionnelles

Les lancements de boissons fonctionnelles ont bondi de 23 % d'une année sur l'autre en 2025, accélérant la demande de fermetures inviolables de 28 et 38 millimètres maintenant une intégrité d'étanchéité de 15 psi.[1]Beverage Industry Magazine, "Functional Beverage Launches Surge 23% in 2025," bevindustry.com L'eau en bouteille en portion individuelle capte désormais 62 % des ventes de la catégorie, poussant les marques à spécifier des fermetures plus légères réduisant les coûts matériaux de 0,003 USD chacune. Les acteurs de la nutrition sportive standardisent des distributeurs à clapet avec des clapets anti-retour en silicone empêchant la contamination par reflux. Aux États-Unis, la consommation par habitant d'eau enrichie a atteint 14,7 gallons en 2025, soit plus de 50 % de plus qu'au Canada, soulignant l'influence prépondérante du pays sur les volumes de fermetures. La convergence des préférences de portabilité et des lancements de produits axés sur la santé maintient les boissons au cœur du marché des bouchons et fermetures en plastique en Amérique du Nord.

L'Essor de la Pharmacie et des Nutraceutiques en Ligne Stimule la Demande de Fermetures Résistantes aux Enfants

Le chiffre d'affaires des pharmacies en ligne américaines a atteint 92 milliards USD en 2025, acheminant 38 % des flacons d'ordonnances via l'exécution des commandes par correspondance.[2]National Association of Boards of Pharmacy, "Online Pharmacy Sales Growth," nabp.pharmacy La loi sur l'emballage de prévention des empoisonnements (Poison Prevention Packaging Act) exige des fermetures résistantes aux enfants, et les vendeurs de nutraceutiques appliquent désormais des conceptions à presser et tourner adaptées aux personnes âgées conformes au protocole E de la norme ASTM D3475, améliorant le taux de réussite d'ouverture par les adultes à 85 % tout en maintenant la sécurité pour les enfants. AptarGroup a enregistré une hausse de 22 % des expéditions de fermetures pharmaceutiques au troisième trimestre 2025, les volumes d'emballage des médicaments GLP-1 ayant fortement augmenté. La croissance se concentre en Floride, en Arizona et en Californie, où le vieillissement de la population croise la pénétration du haut débit, soutenant les perspectives à court terme. Ces dynamiques renforcent le positionnement premium des offres résistantes aux enfants au sein du marché des bouchons et fermetures en plastique en Amérique du Nord.

Pression des Propriétaires de Marques pour des Fermetures Attachées et Adaptées au Commerce Électronique

Le projet de loi SB 45 de Californie impose des bouchons attachés d'ici 2027, à l'image de la directive européenne sur les plastiques à usage unique. Coca-Cola et PepsiCo se sont engagés en janvier 2025 à migrer 80 % de leurs portefeuilles américains d'eau en bouteille et de boissons gazeuses vers des fermetures à charnière attachée d'ici décembre 2026. Des études sur les fuites dans le commerce électronique montrent que les fermetures à couple optimisé réduisent les taux d'échec des colis de 2,1 % à 0,4 %, une mesure critique alors que les volumes de vente en ligne de boissons ont progressé de 19 % en 2025. Les données de nettoyage des plages de l'Oregon indiquent 34 % de bouchons détachés en moins là où les formats attachés sont répandus. Les coûts d'outillage élevés, allant de 45 000 à 80 000 USD par cavité, resserrent le vivier de fournisseurs et accentuent la différenciation sur le marché des bouchons et fermetures en plastique en Amérique du Nord.

Transition vers des Bouchons Mono-matière en PP pour un Recyclage Facilité

La loi SB 1013 de Californie stipule que les contenants de boissons doivent contenir 50 % de contenu recyclé d'ici 2030 et couvre explicitement les fermetures. Le polypropylène mono-matière élimine le joint en PE traditionnel, mais le maintien d'étanchéités hermétiques exige des tolérances de moulage inférieures à 0,05 mm. Guala Closures a validé un bouchon de spiritueux entièrement en PP maintenant l'ingress d'oxygène en dessous de 0,3 cc/jour sur des tests de vieillissement de 12 mois. Le PP recyclé se négocie avec une prime de 150 à 200 USD par tonne par rapport au PP vierge, incitant les transformateurs à conclure des contrats pluriannuels. Les audits de marques font désormais référence aux normes d'auto-déclaration ISO 14021, décourageant l'écoblanchiment et accélérant la transition vers le mono-matière sur l'ensemble du marché des bouchons et fermetures en plastique en Amérique du Nord.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Frais de Responsabilité Élargie des Producteurs sur la Résine Vierge | -0.4% | États-Unis (Californie, Maine, Oregon, Colorado), Canada (Colombie-Britannique, Québec) | Court terme (≤ 2 ans) |

| Essor des Pochettes Debout avec Embouts Remplaçant les Bouchons à Vis | -0.3% | États-Unis et Canada, concentrés dans les sauces, boissons et produits chimiques ménagers | Moyen terme (2-4 ans) |

| Mandats de Contenu en rPET aux États-Unis et au Canada Réduisant la Demande de PP Vierge | -0.2% | États-Unis (Californie, Washington), Canada (mandat fédéral) | Long terme (≥ 4 ans) |

| Essais par les Marques de Boissons de Capsules Couronne en Aluminium Refermables | -0.1% | Segments de la bière artisanale et des spiritueux premium aux États-Unis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Frais de Responsabilité Élargie des Producteurs sur la Résine Vierge

Depuis 2025, neuf États américains et quatre provinces canadiennes ont instauré des frais de REP de 0,02 à 0,04 USD par fermeture en résine vierge pour financer les améliorations du recyclage.[3]Product Stewardship Institute, "Extended Producer Responsibility Programs in North America," productstewardship.us Le programme du Maine exonère de frais les produits à 100 % de contenu recyclé, conférant un avantage de coût de 80 à 120 USD par tonne, mais l'approvisionnement nord-américain en PP recyclé de qualité alimentaire ne couvre que 56 % de la demande. Le dispositif de la Colombie-Britannique ajoute 0,015 USD par unité pour financer les améliorations de la collecte en bordure de trottoir. La fragmentation des réglementations oblige les transformateurs à gérer de multiples références et stocks, augmentant les frais généraux sur l'ensemble du marché des bouchons et fermetures en plastique en Amérique du Nord.

Essor des Pochettes Debout avec Embouts Remplaçant les Bouchons à Vis

Les expéditions régionales de pochettes souples debout ont progressé de 11 % en 2025, déplaçant les bouteilles rigides dans les condiments et les détergents. Les pochettes avec embouts réduisent le poids de transport de 85 % et diminuent les coûts logistiques de 0,12 USD par unité sur les trajets transcontinentaux. Heinz et Unilever ont éliminé 120 millions de fermetures rigides après avoir converti leurs références de ketchup et de détergent en 2024. Les boissons gazeuses restent à l'abri car les embouts de pochettes ne peuvent pas résister à une pression de 45 psi, mais les catégories de boissons non gazeuses continueront d'éroder les volumes de fermetures, tempérant l'expansion du marché des bouchons et fermetures en plastique en Amérique du Nord.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Matériau : Les Fermetures en PET Progressent avec le Renforcement des Mandats Mono-matière

Les fermetures en polyéthylène téréphtalate, bien que représentant seulement 12 % des expéditions de 2025, progressent à 4,31 % jusqu'en 2031, les producteurs d'eau en bouteille convertissant leurs gammes vers des bouchons en PET sans joint améliorant les rendements de recyclage. Le polypropylène domine toujours avec 46,47 % de part grâce à ses propriétés barrières maintenant l'ingress d'oxygène en dessous de 0,5 cc/jour pour les boissons gazeuses. La loi AB 793 de Californie, qui comptabilise les fermetures dans les objectifs de contenu recyclé, a incité Silgan à reconvertir trois lignes au Texas pour le PET recyclé, ajoutant 60 millions d'unités de capacité annuelle.

Les transformateurs qui sécurisent des contrats à long terme pour le PET recyclé de qualité alimentaire avec des primes de 200 USD par tonne protègent leur approvisionnement. En revanche, le Mexique reste à 78 % en PP vierge, reflétant une infrastructure de recyclage limitée, bien que la Stratégie Nationale de Recyclage 2025 vise 30 % de contenu recyclé d'ici 2030. Les transitions de matériaux progressent donc de manière inégale sur l'ensemble du marché des bouchons et fermetures en plastique en Amérique du Nord.

Par Type : Les Formats Résistants aux Enfants Dépassent les Standards Filetés

Les fermetures filetées ont dominé avec 48,83 % du volume de 2025, essentielles pour la rétention de pression dans les boissons gazeuses. Les conceptions résistantes aux enfants progressent à 4,02 %, soutenues par les règles de seuil de couple de Santé Canada pour les comestibles à base de cannabis et la croissance de la pharmacie électronique aux États-Unis. La fermeture résistante aux enfants à presser et tourner d'Aptar a porté le taux de réussite d'ouverture par les adultes à 92 % sans compromettre la résistance aux enfants, captant l'intérêt des premiers adoptants.

Les bouchons distributeurs, représentant 18 % des expéditions, gagnent en popularité dans les boissons sportives où les bouchons à clapet facilitent l'utilisation à une main, notamment au Mexique où les boissons sportives en portion individuelle progressent de 14 % par an. Les variantes à encliquetage non fileté restent de niche car les fuites lors du transit en commerce électronique limitent une acceptation plus large. Ces tendances soulignent les besoins de performance spécifiques aux produits qui maintiennent la diversité des segments au sein du marché des bouchons et fermetures en plastique en Amérique du Nord.

Par Secteur d'Utilisation Final : Les Fermetures Pharmaceutiques Accélèrent au-delà du Niveau de Référence des Boissons

Les boissons représentaient 32,74 % des unités de 2025, mais les fermetures pharmaceutiques et de santé progressent de 3,86 %, soutenues par un secteur américain de la pharmacie en ligne de 92 milliards USD. Les lancements d'eau en bouteille avec des allégations d'électrolytes et d'adaptogènes ont stimulé la demande associée de fermetures de 3,9 % en 2025, tandis que les marques de spiritueux intègrent des puces NFC pour lutter contre la contrefaçon, augmentant le chiffre d'affaires par fermeture.

Les fermetures alimentaires, représentant 22 % du volume, subissent une pression de substitution des pochettes souples. Les cosmétiques et articles de toilette représentent 11 % des expéditions, les pompes sans air contribuant à préserver la durée de conservation des sérums. Les produits chimiques ménagers sont en retrait avec un CAGR de 2,8 % en raison des formules concentrées nécessitant moins de fermetures. La progression pharmaceutique compense donc les segments plus lents, stabilisant la croissance sur l'ensemble du marché des bouchons et fermetures en plastique en Amérique du Nord.

Par Procédé de Fabrication : Le Moulage par Compression Conserve son Avantage de Vitesse tandis que l'Impression 3D Développe le Prototypage

Le moulage par compression a assuré 53,81 % de la production de 2025, privilégié pour ses cycles inférieurs à 3 secondes permettant plus de 1 200 unités par cavité par heure. Le moulage par injection, représentant 38 % du volume, reste indispensable pour les géométries complexes résistantes aux enfants. Des systèmes hybrides combinant la vitesse du moulage par compression et la polyvalence de l'injection ont fait leur apparition en octobre 2025, ciblant les transformateurs pharmaceutiques nécessitant une précision dimensionnelle conforme à la certification ISO 15378.

Le prototypage rapide par impression 3D ne représente que 2 % des expéditions mais progresse à 3,66 % car les cycles de conception ont été réduits de moitié à 9 mois. Les marques acceptent le coût de prototype de 2,50 USD pour éviter les erreurs d'outillage en acier à 100 000 USD. Les installations mexicaines restent moulées par compression à 89 %, reflétant une concentration sur les bouchons de boissons à grand volume pour l'exportation. Le choix du procédé s'aligne donc sur les exigences des utilisateurs finaux au sein du marché des bouchons et fermetures en plastique en Amérique du Nord.

Analyse Géographique

Les États-Unis ont généré 70,92 % des expéditions de 2025, soutenus par une consommation de boissons de 44,7 gallons par habitant et un secteur pharmaceutique de 580 milliards USD. Les transformateurs californiens ont produit 42 % de leur production 2025 avec de la résine post-consommation, dépassant la moyenne nationale de 28 % grâce aux incitations de la loi SB 1013. La mosaïque des frais de REP gonfle les frais administratifs jusqu'à 0,012 USD par unité. Les importations mexicaines livrées au Texas via la délocalisation de proximité sous-cotent désormais les prix nationaux de 8 à 12 %, réduisant les marges sur le marché des bouchons et fermetures en plastique en Amérique du Nord.

Le Canada a contribué à 18 % du volume régional et a progressé de 3,5 % en 2025, porté par la demande de fermetures résistantes aux enfants pour les comestibles à base de cannabis et le mandat de collecte à 75 % de la Colombie-Britannique qui a amélioré la disponibilité de la résine recyclée. Le Québec a atteint un taux de collecte de fermetures de 82 % grâce aux remboursements de consigne, sécurisant les matières premières pour les transformateurs locaux. La concentration du marché est plus élevée qu'aux États-Unis ; les quatre premiers fournisseurs contrôlent 68 % du volume canadien contre 52 % aux États-Unis.

Le Mexique, bien que représentant seulement 11 % des expéditions de 2025, se développe à 6,33 % jusqu'en 2031 grâce à 420 millions USD d'investissements de délocalisation de proximité. L'usine de Monterrey de Silgan a ouvert en avril 2025, ajoutant 800 millions d'unités de capacité de fermetures de boissons. La main-d'œuvre à 3,80 USD de l'heure permet des prix rendus 10 à 14 % inférieurs à la production américaine. La consommation urbaine à Mexico, Guadalajara et Monterrey progresse de 9 % par an, offrant une dynamique à deux chiffres à la demande intérieure.

Paysage réglementaire

La réglementation applicable aux bouchons et fermetures en plastique en Amérique du Nord se renforce autour de la circularité, du reporting et de la sécurité du contact alimentaire. Aux États-Unis, l'EPA a finalisé sa National Strategy to Prevent Plastic Pollution en 2024, signalant une orientation fédérale coordonnée sur l'ensemble du cycle de vie des plastiques, aux côtés de dispositifs de REP (responsabilité élargie du producteur) au niveau des États de plus en plus marquants qui influencent les choix de conception des fermetures et les stratégies d'approvisionnement en résine recyclée post-consommation (PCR).

Les matériaux de fermeture pour l'alimentaire et les boissons restent régis par les règles de contact alimentaire de la FDA américaine et le cadre des Food Contact Substance (FCS), y compris les exigences du 21 CFR 177.1210 pour certains joints d'étanchéité. Au Canada, Environnement et Changement climatique Canada a créé le Registre fédéral des plastiques en vertu de la LCPE (article 46), avec une déclaration de phase 1 débutant en 2025 pour les données de 2024 et des catégories de déclaration élargies déployées progressivement en 2026. Cela accroît la charge de conformité pour les producteurs et importateurs mettant sur le marché canadien des emballages en plastique, y compris des fermetures.

Analyse de la chaîne de valeur

La chaîne de valeur couvre l'approvisionnement en résine et en PCR, la conception et l'outillage des fermetures, la fabrication à haute cadence (moulage par compression et par injection), les systèmes de qualité et de traçabilité, la distribution vers les propriétaires de marques et les sous-traitants d'emballage, ainsi que les filières de collecte et de recyclage en fin de vie qui déterminent la disponibilité du PCR et les résultats des redevances REP. Les principaux acteurs du marché incluent Silgan Holdings, Amcor, AptarGroup, Closure Systems International, TriMas, ainsi que des fournisseurs d'équipements comme Husky Technologies, tandis que les propriétaires de marques utilisent de plus en plus des grilles d'évaluation fournisseurs liées au contenu recyclé, aux taux de défauts et à la recyclabilité.

Les contraintes en amont portent principalement sur la sécurisation de PP recyclé et de PET recyclé de qualité alimentaire à grande échelle. La complexité en aval augmente également à mesure que les producteurs alignent leurs références (SKU) sur des exigences de REP et de contenu recyclé différentes selon les juridictions. La loi californienne SB 54 constitue un point d'ancrage opérationnel majeur dans la région : les réglementations permanentes de CalRecycle ont été approuvées par l'Office of Administrative Law le 1er mai 2026, avec une date limite initiale d'enregistrement des producteurs en juin 2026, ce qui impose une collecte de données plus structurée, une documentation des attributs d'emballage et une coordination accrue entre transformateurs, distributeurs et organisations de responsabilité des producteurs. Des collaborations sectorielles telles que le U.S. Plastics Pact réunissent fournisseurs de résine, transformateurs et marques autour de chantiers de montée en puissance du contenu recyclé et de conception pour la réutilisation, renforçant l'évolution vers des bouchons mono-matériau, des formats attachés et un contrôle qualité plus strict lors de l'utilisation de PCR.

Paysage Concurrentiel

La concentration du marché est modérée ; les cinq plus grands fournisseurs — Silgan Holdings, Amcor, AptarGroup, Closure Systems International et Berry Global — détenaient une part considérable du volume de 2025. La technologie est le point pivot. Silgan a investi dans la récupération du PET au Texas pour sécuriser 25 000 tonnes de matières premières, tandis qu'Amcor a commercialisé des bouchons en PP mono-matière maintenant 3,8 volumes de CO₂ pendant 12 mois. AptarGroup a déposé 14 brevets de fermetures NFC au cours de 2024-2025, consolidant son leadership dans les bouchons intelligents.

Des opportunités de marché inexploitées émergent dans les conceptions résistantes aux enfants adaptées aux personnes âgées, équilibrant la conformité à la norme ASTM D3475 avec une ergonomie adaptée à l'arthrite, un segment dans lequel les fournisseurs établis ont sous-investi malgré la population américaine de 65 ans et plus atteignant 58 millions en 2025. Les transformateurs de taille intermédiaire tels que Phoenix Closures et Mold-Rite Plastics adoptent l'inspection assistée par IA pour ramener les taux d'échappement de défauts en dessous de 0,3 %, remportant des contrats zéro défaut auprès des acheteurs pharmaceutiques.

La norme ISO 15378 est devenue un prérequis ; 62 % des appels d'offres pharmaceutiques exigeaient la certification en 2025. Les mises à niveau Industrie 4.0 coûtant de 1,2 à 2,8 millions USD par ligne différencient désormais les fournisseurs par leur vitesse de changement de série et leur efficacité globale des équipements. Ces investissements en course aux armements définissent le rythme concurrentiel du marché des bouchons et fermetures en plastique en Amérique du Nord.

Leaders du Secteur des Bouchons et Fermetures en Plastique en Amérique du Nord

Silgan Holdings Inc.

Amcor PLC

Closure Systems International Inc.

AptarGroup Inc.

Trimas Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La conception pour la recyclabilité et la migration vers le mono-matériau créent des espaces vacants dans les plateformes de fermetures en PET et en PP qui répondent aux orientations émergentes et aux critères d'audit des marques. En février 2026, l'Association of Plastic Recyclers (APR) a publié des directives de conception de bouchons PET concernant la couleur des bouchons et les tests de recyclabilité, offrant aux transformateurs et aux marques une cible plus claire et soutenant l'adoption de bouchons PET là où les bouteilles sont déjà en PET et où les systèmes de récupération privilégient les rendements de recyclage du PET.

Le repositionnement des capacités et des compétences par les principaux fournisseurs crée également des opportunités d'approvisionnement et de qualification à court terme pour les boissons et les catégories connexes. Closure Systems International a acquis deux sites de fabrication nord-américains d'Amcor en mai 2026 (Erie, en Pennsylvanie, et Hattiesburg, dans le Mississippi), signalant un investissement renouvelé dans la production régionale de fermetures pour boissons et une réduction des délais pour les programmes à fort volume. En mars 2026, Southeastern Container a annoncé une expansion de 31 millions USD en Caroline du Nord ajoutant une capacité de fabrication de fermetures, indiquant une intégration continue par les fournisseurs de bouteilles et les campus d'emballage colocalisés. Sur le plan des politiques et des coûts de service, l'engagement des producteurs dans la fixation des redevances REP se structure davantage, Circular Action Alliance ayant lancé un processus de consultation en juin 2026, ce qui accroît la valeur des conceptions de fermetures capables de documenter les attributs de recyclabilité et le contenu recyclé pour des structures de redevances éco-modulées.

Développements récents du secteur

- Mai 2026 : Closure Systems International a acquis deux sites de fabrication nord-américains d'Amcor à Erie, en Pennsylvanie, et à Hattiesburg, dans le Mississippi. La transaction a renforcé l'empreinte régionale de CSI dans les fermetures pour boissons et soutient une réponse d'approvisionnement plus rapide pour les programmes de moulage par compression à fort volume aux États-Unis.

- Octobre 2025 : Closure Systems International a introduit la fermeture Asepti-Lok 47 38 mm pour le remplissage aseptique de boissons et a lancé la fermeture Sport Flip Top 38 mm destinée aux boissons actives et nomades. Ces lancements ont élargi le portefeuille boissons de CSI dans les applications aseptiques et à chaud, et ont renforcé la différenciation en matière de performance au-delà des formats filetés standards.

- Juillet 2024 : Origin Materials et Reed City Group ont entamé un partenariat stratégique pour produire en série des bouchons et fermetures en PET dans le Michigan à partir de PET vierge ou recyclé, la production étant prévue pour fin 2024. Ce partenariat reflète un intérêt croissant pour l'approvisionnement en fermetures PET aligné sur les filières de recyclage mono-matériau et a créé une voie nord-américaine supplémentaire pour la capacité en bouchons PET.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les bouchons et fermetures en plastique vendus pour sceller et distribuer des produits emballés en Amérique du Nord, mesuré au point de fabrication et de vente dans les chaînes d'approvisionnement en emballages.

Exclusions de périmètre : les fermetures métalliques, les bouchons en verre et les formats de fermeture à base de papier ou de liège sont exclus de ce dimensionnement.

Aperçu de la segmentation

- Par Matériau

- Polyéthylène (PE)

- Polyéthylène Téréphtalate (PET)

- Polypropylène (PP)

- Autres Matériaux

- Par Type

- Fileté

- Distributeur

- Non fileté

- Résistant aux Enfants

- Par Secteur d'Utilisation Final

- Boissons

- Eau en Bouteille

- Boissons Gazeuses

- Spiritueux

- Autres Boissons

- Alimentation

- Pharmaceutique et Santé

- Cosmétiques et Articles de Toilette

- Produits Chimiques Ménagers

- Autres Secteurs

- Boissons

- Par Procédé de Fabrication

- Moulage par Injection

- Moulage par Compression

- Impression 3D / Prototypage Rapide

- Autre Procédé de Fabrication

- Par Pays

- États-Unis

- Canada

- Mexique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir des limites claires quant à ce qui constitue un bouchon ou une fermeture en plastique, et pour construire la carte de la demande par emballage d'usage final. Nous nous appuyons généralement sur des sources publiques telles que les données de fabrication du US Census Bureau, les statistiques commerciales de la US International Trade Commission, les publications de Statistique Canada et les indicateurs industriels de l'INEGI mexicain, qui aident à ancrer les tendances de production d'emballages.

Pour éprouver l'orientation du modèle, nous avons également utilisé des sources telles que les publications d'associations de l'emballage et du plastique, les mises à jour réglementaires et normatives sur l'emballage et les matériaux au contact des aliments, des revues scientifiques évaluées par des pairs sur les polymères et l'emballage, ainsi que les rapports annuels et présentations aux investisseurs des entreprises. En outre, des abonnements payants couvrant les données financières et le renseignement d'entreprise, des bases de données de brevets, et des registres d'importation et d'exportation au niveau des expéditions ont été consultés de manière sélective pour combler les lacunes concernant le mix produit et les flux transfrontaliers. Les sources mentionnées ci-dessus sont uniquement illustratives, et de nombreuses autres références publiques et propriétaires ont été examinées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation des volumes de fermetures, des fourchettes de prix et des évolutions de mix dans les emballages pour boissons, aliments, soins de la maison et santé. Nous avons échangé avec des transformateurs d'emballages, des parties prenantes liées à la résine, des contacts d'approvisionnement de marques et des acteurs de la distribution aux États-Unis, au Canada et au Mexique, puis avons utilisé leurs apports pour confirmer les hypothèses qui ne pouvaient être directement établies à partir des ensembles de données publics.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 26 % | Directions générales : 13 % | |

| Niveau intermédiaire : 60 % | Responsables fonctionnels/d'unité : 42 % | |

| Acteurs plus petits : 14 % | Managers : 45 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit à l'aide d'une reconstruction descendante de la demande, où la production de produits emballés et l'activité de remplissage ont été converties en besoins de fermetures à l'aide de taux d'utilisation et du nombre habituel de fermetures par emballage. Le modèle a ensuite été corroboré par des approximations ascendantes sélectives à l'aide de volumes de fournisseurs échantillonnés, de vérifications de canaux sur les expéditions de fermetures et de vérifications de fourchettes de prix par principaux formats de fermetures, ce qui nous a aidés à ajuster les totaux lorsque la première estimation semblait erronée.

Les intrants importants sur ce marché incluent les volumes de boissons et d'aliments emballés, la part des contenants PET et HDPE utilisant des fermetures en plastique, le calendrier d'adoption de l'allégement et des fermetures attachées, l'orientation des prix de la résine qui influence les coûts de transformation, et l'évolution du mix entre les formats de distribution et les formats filetés. Pour les prévisions, une analyse de scénarios a été appliquée à la croissance de la demande d'emballage et à la vitesse d'adoption des nouvelles conceptions de fermetures, puis les fourchettes de scénarios ont été affinées grâce au consensus d'experts issu des entretiens. Lorsque les signaux ascendants étaient incomplets, les lacunes ont été comblées en utilisant des hypothèses de pénétration prudentes, puis en rééquilibrant au niveau national afin que les totaux restent cohérents avec les indicateurs plus larges de production d'emballages.

Validation des données et cycle de mise à jour

Les estimations ont été vérifiées par triangulation entre signaux indépendants, et les valeurs aberrantes ont été signalées lorsque le volume, le mix et les économies unitaires implicites ne concordaient pas. Avant validation finale, le modèle passe par des revues d'analystes étape par étape, et des appels de suivi sont déclenchés lorsqu'une hypothèse clé change, comme la tarification liée à la résine, un changement majeur de format d'emballage, ou une modification de conception induite par la réglementation.

Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs susceptibles de modifier la demande ou les prix se produisent. Avant la livraison, une dernière relecture est effectuée afin que les clients reçoivent la vision la plus récente, conforme au périmètre défini et à l'approche de mesure retenue.

Taille du marché nord-américain des bouchons et fermetures en plastique selon Mordor Intelligence par rapport à d'autres estimations publiées

Les estimations publiées pour ce marché peuvent diverger davantage que ne l'attendent les acheteurs, car certaines études dimensionnent la valeur en USD tandis que d'autres dimensionnent le volume physique en unités, et les hypothèses de prix et de mix sous-jacentes peuvent faire évoluer rapidement les totaux. Des différences apparaissent également lorsque le périmètre de l'étude est défini différemment selon les usages finaux et les formats de fermeture.

Les signaux de flux d'emballages basés sur les échanges commerciaux et les vérifications de production d'emballages par usage final sont les éléments probants qui maintiennent l'estimation de Mordor Intelligence ancrée à un pool de demande défini en unités (399,26 milliards d'unités en 2025), plutôt que d'être principalement déterminée par des prix de vente moyens supposés, susceptibles de varier selon le format et l'année.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 399,26 milliards USD (2025) | |

| Revue commerciale spécialisée A | 8,30 milliards USD (2022) | Utilise une valeur en USD avec une année de référence 2022, de sorte que les résultats dépendent fortement des hypothèses de prix par fermeture et de mix, plutôt que d'une construction de la demande de fermetures basée sur les unités et liée à la production d'emballages. |

| Cabinet de conseil régional B | 14,58 milliards USD (2025) | Rapporte un chiffre en valeur pour 2025, qui peut s'élargir ou se contracter selon la manière dont les formats de distribution, les fermetures spécialisées et l'augmentation des prix sont traités, même si la demande unitaire sous-jacente est similaire. |

L'écart observé dans le tableau provient principalement du mélange d'un dimensionnement basé sur les unités et d'un dimensionnement basé sur l'USD, ainsi que de l'utilisation d'années de référence différentes soumises à des environnements de prix distincts. En maintenant le modèle traçable aux indicateurs d'activité d'emballage, puis en utilisant des entretiens pour vérifier la cohérence du mix et des prix, la vision finale reste reproductible et plus facile à auditer lorsque les hypothèses évoluent.

Questions Clés Traitées dans le Rapport

Quelle sera la taille des expéditions en unités d'ici 2031 sur le marché des bouchons et fermetures en plastique en Amérique du Nord ?

Le volume devrait atteindre 488,36 milliards d'unités d'ici 2031, progressant à un CAGR de 3,41 % de 2026 à 2031.

Quel matériau de fermeture connaît la croissance la plus rapide ?

Les bouchons en polyéthylène téréphtalate se développent à 4,31 % par an, les marques adoptant des conceptions mono-matière sans joint.

Pourquoi les fermetures résistantes aux enfants gagnent-elles des parts de marché ?

Les canaux de pharmacie en ligne et de nutraceutiques exigent des conceptions résistantes aux enfants conformes à la norme ASTM, portant le segment à un CAGR de 4,02 %.

Comment les frais de REP affectent-ils les fournisseurs ?

Les frais sur la résine vierge de 0,02 à 0,04 USD par fermeture augmentent les coûts à moins que les transformateurs ne sécurisent des matières premières recyclées, stimulant les transitions de matériaux vers le PP et le PET recyclé.

Quel pays est le marché à la croissance la plus rapide dans la région ?

Le Mexique affiche un CAGR de 6,33 % jusqu'en 2031, soutenu par les investissements de délocalisation de proximité et la hausse de la consommation urbaine de boissons.

Quelles technologies différencient les principaux transformateurs ?

Les investissements dans l'inspection par vision assistée par IA, les bouchons intelligents compatibles NFC et les presses hybrides compression-injection distinguent les fournisseurs en termes de qualité et de conformité, améliorant la réactivité.

Dernière mise à jour de la page le: