Taille et Part du Marché des Bouchons et Fermetures en Plastique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Volume du Marché (2026) | 8.18 Millions de tonnes |

| Volume du Marché (2031) | 10.27 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 4.64% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Bouchons et Fermetures en Plastique par Mordor Intelligence

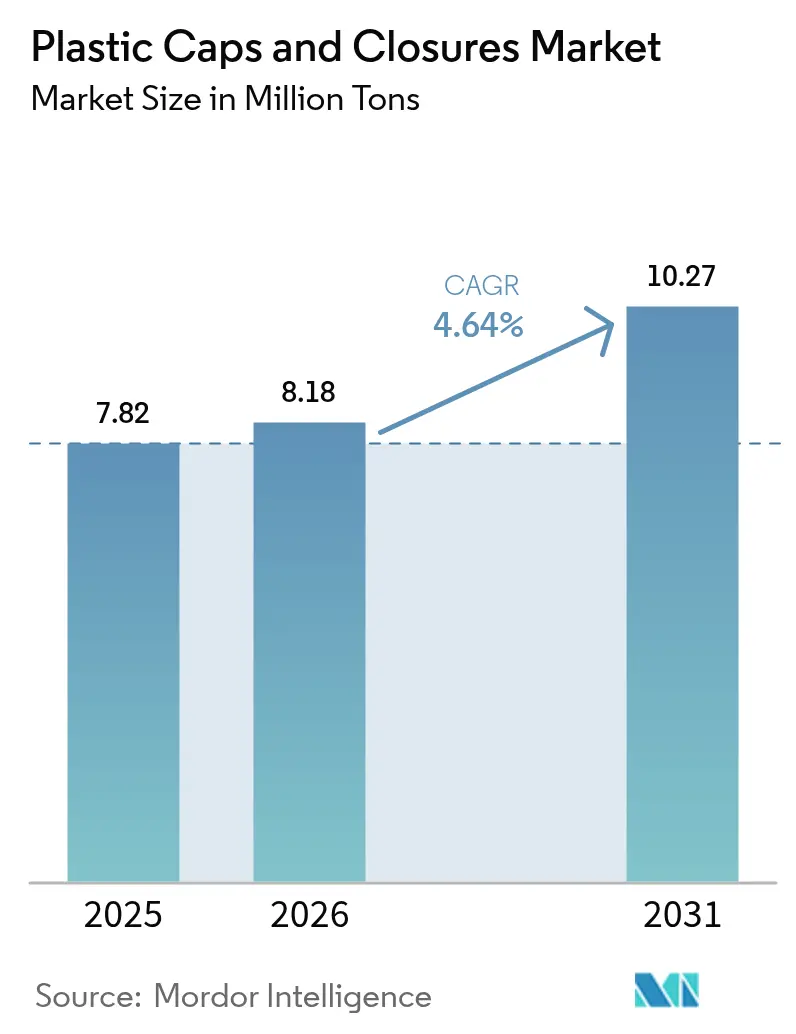

La taille du marché des bouchons et fermetures en plastique était évaluée à 7,82 millions de tonnes en 2025 et devrait croître de 8,18 millions de tonnes en 2026 pour atteindre 10,27 millions de tonnes d'ici 2031, à un CAGR de 4,64 % durant la période de prévision (2026-2031). La croissance découle des obligations relatives aux bouchons solidaires en Europe, de l'essor des lignes d'embouteillage aseptique en PET dans les pays de l'ASEAN et de la demande pharmaceutique rapide pour des fermetures en polypropylène résistantes aux enfants. La consolidation, menée par la fusion Amcor–Berry Global, remodèle la dynamique concurrentielle tandis que les fabricants s'efforcent de répondre à des structures de redevances de Responsabilité Élargie du Producteur (REP) plus strictes. La volatilité des matières premières pour le propylène et l'éthylène reste un frein à court terme, mais les investissements soutenus dans l'automatisation du moulage par compression et dans les matières recyclées atténuent la pression sur les coûts. Sur le plan géographique, l'Asie-Pacifique détient la plus grande part, le Moyen-Orient et l'Afrique enregistrent le CAGR le plus rapide, et l'Amérique du Nord tire parti de réglementations de sécurité strictes qui favorisent les formats de fermetures à haute valeur ajoutée.

Principaux Enseignements du Rapport

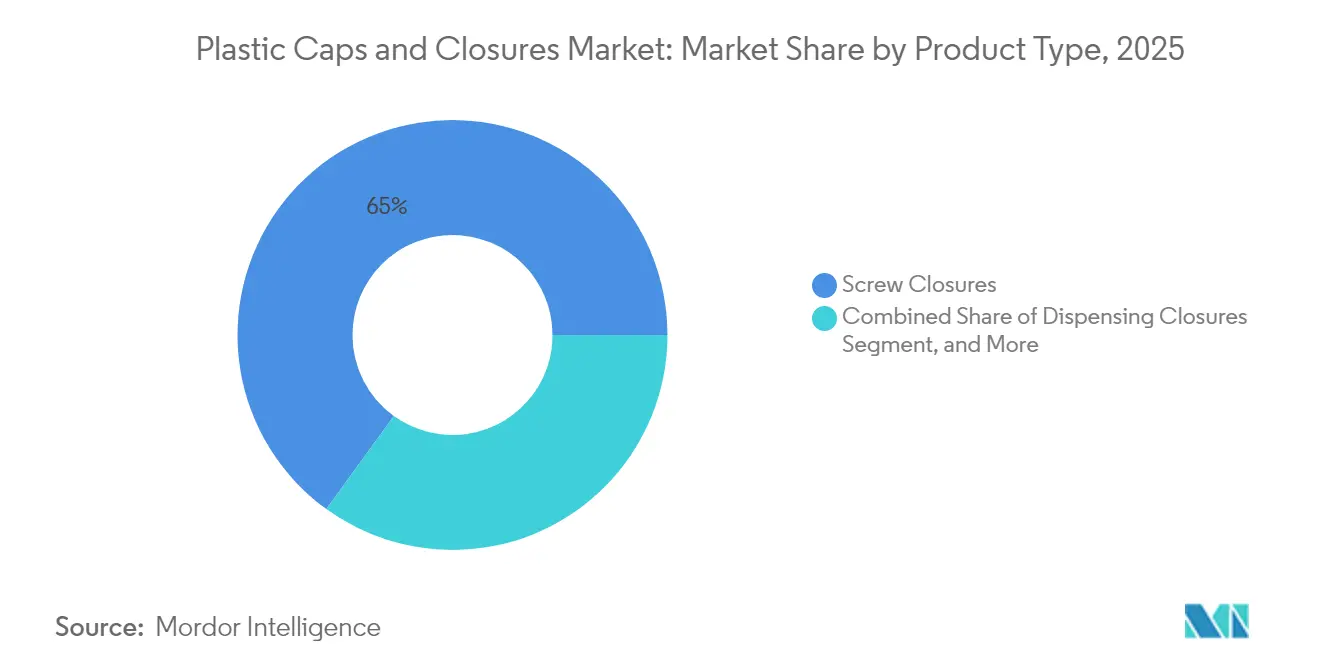

- Par type de produit, les fermetures à vis détenaient 65,02 % de la part du marché des bouchons et fermetures en plastique en 2025.

- Par matière première, le polypropylène représentait 55,71 % de la taille du marché des bouchons et fermetures en plastique en 2025.

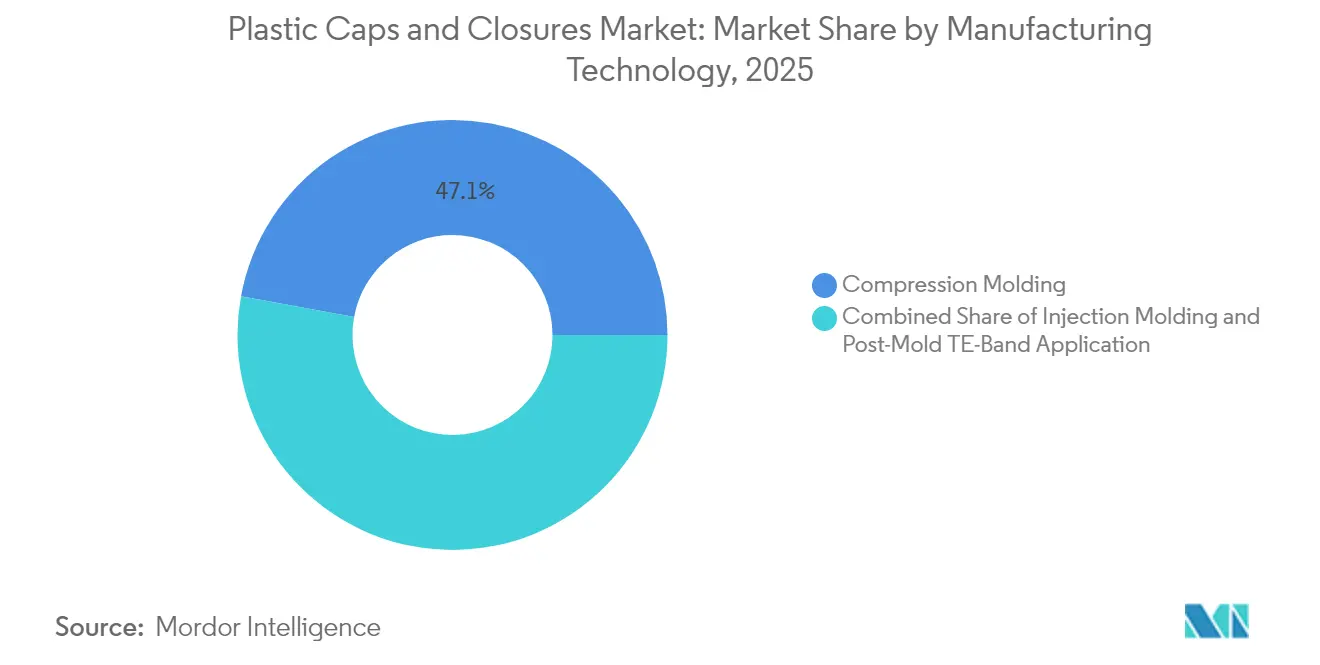

- Par technologie de fabrication, le moulage par compression était en tête avec 47,12 % de la part du marché des bouchons et fermetures en plastique en 2025.

- Par utilisation finale, les boissons représentaient 48,03 % de la taille du marché des bouchons et fermetures en plastique en 2025.

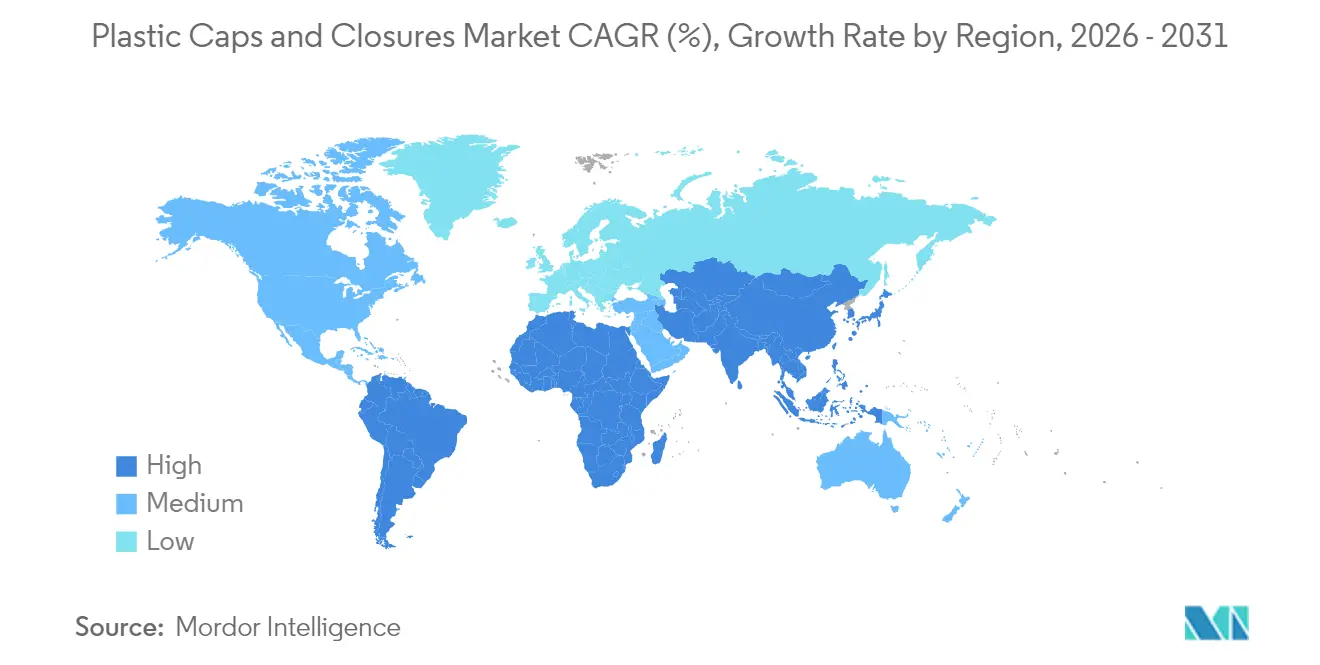

- Par géographie, le Moyen-Orient et l'Afrique affichent le CAGR le plus rapide à 7,78 % entre 2026 et 2031 pour la taille du marché des bouchons et fermetures en plastique.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Bouchons et Fermetures en Plastique

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Directive Européenne sur les Plastiques à Usage Unique Imposant l'Adoption de Bouchons Solidaires | +1.2% | Europe, avec répercussions en Amérique du Nord | Moyen terme (2-4 ans) |

| Essor des Lignes d'Embouteillage Aseptique en PET dans les Usines de Boissons de l'ASEAN | +0.8% | Cœur de l'ASEAN, répercussions sur l'ensemble de l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Transition Pharmaceutique vers les Fermetures en PP Résistantes aux Enfants aux États-Unis et au Canada | +0.6% | Amérique du Nord | Court terme (≤ 2 ans) |

| Pivot des Produits Laitiers Latino-Américains vers les Cartons Gable-Top avec Bouchons à Vis | +0.4% | Amérique Latine | Moyen terme (2-4 ans) |

| Les Exportations de Bière Artisanale Stimulant la Demande de Fermetures Couronne en Europe | +0.3% | Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Directive Européenne sur les Plastiques à Usage Unique Imposant l'Adoption de Bouchons Solidaires

L'obligation européenne de juillet 2024 imposant que les contenants de boissons de moins de 3 litres soient équipés de bouchons solidaires a reconfiguré les normes de conception et contraint à de larges mises à niveau des équipements. Les principaux fournisseurs de systèmes ont introduit plusieurs concepts d'attache maintenant les bouchons connectés sans compromettre les cadences de production, renforçant les objectifs de réduction des déchets tout en préservant l'ergonomie pour le consommateur. Les propriétaires de marques en Amérique du Nord testent les mêmes solutions en prévision des réglementations californiennes en attente, signalant un pivot mondial vers la technologie d'attache.

Essor des Lignes d'Embouteillage Aseptique en PET dans les Usines de Boissons de l'ASEAN

Les nouvelles remplisseuses aseptiques prolongent la durée de conservation jusqu'à 12 mois et utilisent 60,1 % moins de plastique, stimulant la demande de fermetures légères mais stériles. Des projets au Vietnam et en Indonésie illustrent l'ampleur du phénomène, avec des installations individuelles ajoutant plus de 20 000 tonnes de demande annuelle de fermetures liées à des initiatives de PET recyclé soutenant les objectifs d'économie circulaire.

Transition Pharmaceutique vers les Fermetures en PP Résistantes aux Enfants aux États-Unis et au Canada

Les normes actualisées de prévention des empoisonnements exigent une résistance aux enfants à 85 % sans démonstration, entraînant une migration vers des conceptions en polypropylène moulées avec précision qui équilibrent sécurité et accessibilité pour les adultes. La synchronisation réglementaire entre les États-Unis, le Canada et l'Australie accélère l'adoption sur les lignes de médicaments en vente libre, stimulant les volumes de fermetures haut de gamme.[1]Source : Commission américaine de sécurité des produits de consommation, « 16 CFR 1700.15 — Normes d'emballage pour la prévention des empoisonnements », ecfr.gov

Pivot des Produits Laitiers Latino-Américains vers les Cartons Gable-Top avec Bouchons à Vis

Les transformateurs régionaux adoptent des bouchons à vis refermables sur les formats gable-top pour offrir praticité et durabilité. Des investissements dépassant 166 millions USD dans des améliorations d'emballage soulignent la demande croissante de fermetures intégrant des matières recyclées et prolongeant la fraîcheur des produits, aidés par des projets de normes MERCOSUR sur le PET recyclé de qualité alimentaire.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Volatilité des Prix Contractuels du Propylène et de l'Éthylène Impactant les Marges PP/PE | -1.1% | Mondial | Court terme (≤ 2 ans) |

| Substitution Croissante par les Fermetures Aluminium ROPP dans les Spiritueux Haut de Gamme, Cannibalisant le Plastique | -0.7% | Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Coûts de Mise à Niveau des Lignes PET Existantes pour les Bouchons Solidaires | -0.5% | Europe, avec répercussions dans d'autres régions | Court terme (≤ 2 ans) |

| Intensification des Redevances REP sur les Plastiques Multicouches dans les Marchés de l'OCDE | -0.4% | Pays de l'OCDE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix Contractuels du Propylène et de l'Éthylène Impactant les Marges PP/PE

Les fluctuations des matières premières érodent la stabilité des marges des fabricants de fermetures qui dépendent fortement du polypropylène et du polyéthylène. Les entreprises contrent le choc des coûts par la couverture, les mélanges de résines recyclées et les programmes d'automatisation continus qui compriment les coûts de transformation.[2]Source : OCDE, « Responsabilité élargie du producteur et instruments économiques », oecd.org

Substitution Croissante par les Fermetures Aluminium ROPP dans les Spiritueux Haut de Gamme, Cannibalisant le Plastique

Les marques de spiritueux haut de gamme privilégient l'aluminium pour ses performances barrières et la qualité perçue, siphonnant des parts aux fermetures en plastique dans les segments à forte marge. Les fournisseurs de plastique répondent avec des revêtements barrières améliorés et une esthétique haut de gamme pour protéger les réservoirs de valeur en Europe et en Amérique du Nord.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Fermetures à Vis Dominent grâce à leur Polyvalence

Les fermetures à vis ont capturé 65,02 % de la part du marché des bouchons et fermetures en plastique en 2025 grâce à leur compatibilité universelle avec les lignes à haute vitesse pour les boissons, l'alimentation et les produits pharmaceutiques. Leur faible coût unitaire et leur étanchéité fiable sous-tendent une domination durable, même si les variantes de distribution affichent un CAGR de 6,18 % jusqu'en 2031. Les formats de distribution gagnent la faveur dans les condiments et les références de soins personnels où le contrôle des portions et l'hygiène renforcent l'attrait pour le consommateur. Les formats inviolables et résistants aux enfants bénéficient de réglementations de sécurité plus strictes qui reconfigurent l'emballage des médicaments en vente libre.

Les fermetures couronne et ROPP conservent leur pertinence dans la bière et les spiritueux haut de gamme où la tradition et la présence en rayon comptent. Les conceptions à encliquetage servent les produits chimiques ménagers nécessitant une fonctionnalité de refermeture rapide. Les exigences croissantes en matière de bouchons solidaires catalysent des projets de reconception sur toutes les variantes à vis, liant directement l'innovation en matière de fermetures à la conformité. Les utilisateurs finaux adoptant des bouteilles allégées favorisent des profils de filetage avancés qui réduisent l'utilisation de résine sans compromettre l'intégrité du joint, soutenant les perspectives à long terme des formats à vis sur le marché des bouchons et fermetures en plastique.

Par Matière Première : Leadership du Polypropylène au Milieu de l'Innovation Bio-Sourcée

Le polypropylène détenait 55,71 % de la taille du marché des bouchons et fermetures en plastique en 2025. Sa résistance chimique, sa stabilité thermique et sa transformabilité assurent sa place dans les applications alimentaires et pharmaceutiques. Le polyéthylène haute densité soutient les emballages de produits chimiques industriels nécessitant une tolérance aux chocs, tandis que le polyéthylène basse densité est utilisé dans les fermetures à encliquetage souples. Les variantes en PET se développent à mesure que les emballages mono-matière simplifient les systèmes de recyclage et permettent des conceptions solidaires conformes aux règles européennes.

Les résines bio-sourcées et chimiquement recyclées se développent à un CAGR de 7,62 %. Les marques investissent pour répondre à la modulation des redevances REP et aux attentes des consommateurs en matière de durabilité. Les premières lignes commerciales utilisant du polypropylène d'origine végétale illustrent la voie vers des fermetures à empreinte carbone réduite. La qualification de la chaîne d'approvisionnement, la stabilité des couleurs et la parité des coûts restent des obstacles, mais l'amélioration des procédés chimiques à grande échelle laisse présager une adoption plus rapide au-delà de 2030 dans le secteur des bouchons et fermetures en plastique.

Par Technologie de Fabrication : L'Efficacité du Moulage par Compression Stimule la Part de Marché

Le moulage par compression a généré 47,12 % de la part du marché des bouchons et fermetures en plastique en 2025 car il offre des tolérances dimensionnelles serrées et de faibles taux de rebut. Les presses multi-empreintes intègrent désormais le refendage en moule et la vision par caméra, augmentant le temps de fonctionnement et réduisant la main-d'œuvre. Le moulage par injection conserve son importance pour les formats complexes résistants aux enfants et de distribution qui nécessitent des constructions multi-composants.

L'application de bande inviolable post-moulage progresse à un CAGR de 5,71 %. Cette méthode adaptable en rétrofit permet aux producteurs de se conformer aux nouvelles normes de sécurité sans remplacement complet des outillages. Les améliorations continues des applicateurs de bandes à commande servo offrent une parité de temps de cycle avec les systèmes existants, poussant l'adoption sur les lignes pharmaceutiques et alimentaires à volume moyen. Il en résulte une plus grande diversité technologique au service de performances et d'enveloppes de coûts distinctes sur le marché des bouchons et fermetures en plastique.

Par Secteur d'Utilisation Finale : Les Applications Boissons en Tête au Milieu de la Croissance Pharmaceutique

Les boissons ont représenté 48,03 % des volumes mondiaux en 2025 et s'appuient sur des formats légers à vis, couronne et solidaires pour sécuriser les boissons gazeuses, l'eau, les jus et la bière. Les remplisseuses à haute vitesse exigent des fermetures avec une rétention de couple précise et des propriétés barrières à l'oxygène, soutenant les économies d'échelle du segment des boissons.

Les fermetures pharmaceutiques enregistrent un CAGR de 7,06 % jusqu'en 2031, portées par le vieillissement démographique et des lois strictes sur la résistance aux enfants. Les réglementations actualisées aux États-Unis et au Canada intensifient la demande de composants en polypropylène à couple contrôlé avec compatibilité de joint et traçabilité de la source de résine. Les segments de l'alimentation, des soins personnels et des produits chimiques ménagers et industriels complètent la demande avec des besoins adaptés en matière de dosage, de rétention des fragrances et de résistance chimique. Collectivement, des profils d'application variés soutiennent des pipelines d'innovation robustes et une croissance stable sur le marché des bouchons et fermetures en plastique.

Analyse Géographique

L'Asie-Pacifique représentait 40,12 % des volumes mondiaux en 2025, ancrée par l'échelle de la Chine, les normes de qualité du Japon et les secteurs des boissons et de la pharmacie en expansion de l'Inde. La vague d'investissements aseptiques de l'ASEAN intensifie davantage la consommation régionale de fermetures, tandis que les politiques d'économie circulaire accélèrent l'adoption du PET recyclé. L'alignement de l'Australie sur les règles internationales de sécurité pharmaceutique harmonise le commerce régional et stimule la demande de formats spécialisés résistants aux enfants.

Le Moyen-Orient et l'Afrique affichent le CAGR le plus rapide à 7,78 % jusqu'en 2031. Les initiatives de diversification en Arabie Saoudite et aux Émirats Arabes Unis attirent les investissements étrangers dans l'emballage, tandis que la Turquie tire parti de sa position stratégique d'exportation. La croissance démographique du Nigeria et la base manufacturière de l'Afrique du Sud augmentent la demande de fermetures pour les boissons et les produits ménagers. Les réformes régionales encourageant la création de valeur locale soutiennent les futures constructions de capacités sur le marché des bouchons et fermetures en plastique.

L'Europe équilibre les contraintes réglementaires et les opportunités de durabilité. Les règles sur les bouchons solidaires imposent des mises à niveau coûteuses des lignes mais ouvrent la voie à une différenciation par la conception. L'Allemagne mène les projets de conformité technique, la France stimule le design haut de gamme, et les calendriers de redevances REP du Royaume-Uni reconfigurent les modèles de coûts. L'Espagne et l'Italie s'appuient sur leurs exportations établies de produits alimentaires et de boissons pour soutenir la demande de fermetures. L'accent collectif mis sur les objectifs d'économie circulaire accélère la transition vers des bouchons mono-matière et à contenu recyclé, préservant la pertinence du marché malgré une croissance macroéconomique plus lente.

Paysage Concurrentiel

La fusion par échange d'actions d'Amcor avec Berry Global en 2025 a créé le plus grand fournisseur mondial d'emballages rigides et souples, générant 650 millions USD d'économies de synergies et 180 millions USD de dépenses annuelles en R&D. Silgan Holdings, Crown Holdings et AptarGroup suivent avec des acquisitions ciblées et des mises à niveau de capacités pour approfondir l'étendue technologique et la présence régionale. L'acquisition de Weener par Silgan ajoute des lignes de fermetures de distribution et spécialisées avec 20 millions EUR de synergies anticipées.

Les acteurs se différencient par la propriété intellectuelle des bouchons solidaires, les améliorations du moulage par compression et les partenariats en résines bio-sourcées. L'automatisation, l'inspection par vision en ligne et les outillages économes en énergie dominent les budgets d'investissement, soutenant la préservation des marges face à la volatilité des matières premières. La poursuite stratégique de l'innovation matérielle pilotée par la REP et la production locale pour les marchés locaux dans les marchés émergents signale un pivot concurrentiel vers la résilience et la durabilité sur le marché des bouchons et fermetures en plastique.

Leaders du Secteur des Bouchons et Fermetures en Plastique

Silgan Holdings Inc.

Aptar Group Inc.

BERICAP GmbH & Co. KG

Closure Systems International

Amcor PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : Le MERCOSUR a publié des projets de règles sur le PET de qualité alimentaire recyclé post-consommation, reflétant les dispositions européennes sur le recyclage chimique.

- Janvier 2025 : Amcor a finalisé sa fusion par échange d'actions avec Berry Global, visant 650 millions USD de synergies annuelles.

- Août 2024 : Origin Materials a dévoilé des bouchons solidaires en PET pour les cols PCO 1881, avec un lancement prévu au quatrième trimestre 2024.

- Juillet 2024 : Silgan a finalisé l'acquisition de Weener, prévoyant 20 millions EUR de synergies annuelles.

Périmètre du Rapport sur le Marché Mondial des Bouchons et Fermetures en Plastique

Le marché des bouchons et fermetures en plastique vise à étudier les différents segments du processus de fabrication des bouchons et fermetures en plastique ainsi que les consommateurs finaux. Les utilisateurs finaux de bouchons en plastique tels que les produits pharmaceutiques, les cosmétiques et les articles de toilette offrent de vastes opportunités. La matière plastique utilisée pour fabriquer les bouchons et fermetures en plastique est constituée de thermoplastiques et de thermodurcissables. Les bouchons et fermetures en plastique sont recyclables et légers, ce qui les rend idéaux pour l'emballage d'une variété de boissons gazeuses et non gazeuses ainsi que de produits industriels.

Le marché des bouchons et fermetures en plastique est segmenté par application (alimentation, produits pharmaceutiques, boissons, cosmétiques et articles de toilette), matière première (PP, PEHD, PEBD) et géographie. Les tailles de marché et les prévisions sont fournies en termes de valeur (millions USD) pour tous les segments ci-dessus.

| Fermetures à Vis |

| Fermetures de Distribution |

| Fermetures Résistantes aux Enfants |

| Fermetures Inviolables |

| Fermetures Couronne |

| ROPP (Bouchon Aluminium Indévissable) |

| Fermetures à Encliquetage |

| Polypropylène (PP) |

| Polyéthylène Haute Densité (PEHD) |

| Polyéthylène Basse Densité (PEBD) |

| Polyéthylène Téréphtalate (PET) |

| Polychlorure de Vinyle (PVC) |

| Autres Matières Premières |

| Moulage par Compression |

| Moulage par Injection |

| Application de Bande Inviolable Post-Moulage |

| Boissons |

| Alimentation |

| Produits Pharmaceutiques |

| Soins Personnels et Cosmétiques |

| Produits Chimiques Ménagers et Industriels |

| Autres Secteurs d'Utilisation Finale |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis |

| Arabie Saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par Type de Produit | Fermetures à Vis | ||

| Fermetures de Distribution | |||

| Fermetures Résistantes aux Enfants | |||

| Fermetures Inviolables | |||

| Fermetures Couronne | |||

| ROPP (Bouchon Aluminium Indévissable) | |||

| Fermetures à Encliquetage | |||

| Par Matière Première | Polypropylène (PP) | ||

| Polyéthylène Haute Densité (PEHD) | |||

| Polyéthylène Basse Densité (PEBD) | |||

| Polyéthylène Téréphtalate (PET) | |||

| Polychlorure de Vinyle (PVC) | |||

| Autres Matières Premières | |||

| Par Technologie de Fabrication | Moulage par Compression | ||

| Moulage par Injection | |||

| Application de Bande Inviolable Post-Moulage | |||

| Par Secteur d'Utilisation Finale | Boissons | ||

| Alimentation | |||

| Produits Pharmaceutiques | |||

| Soins Personnels et Cosmétiques | |||

| Produits Chimiques Ménagers et Industriels | |||

| Autres Secteurs d'Utilisation Finale | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis | |

| Arabie Saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigeria | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des bouchons et fermetures en plastique ?

Le marché a atteint 8,18 millions de tonnes en 2026 et devrait atteindre 10,27 millions de tonnes d'ici 2031, reflétant un CAGR de 4,64 %.

Quel type de produit domine la demande mondiale ?

Les fermetures à vis dominent avec 65,02 % de part en 2025 grâce à leur polyvalence et leur compatibilité avec les lignes de remplissage à haute vitesse.

Pourquoi les bouchons solidaires deviennent-ils obligatoires en Europe ?

Les règles européennes visent à réduire les déchets en maintenant les bouchons attachés aux contenants de boissons de moins de 3 litres, en vigueur depuis juillet 2024.

Quelle région connaît la croissance la plus rapide jusqu'en 2031 ?

Le Moyen-Orient et l'Afrique enregistrent le CAGR le plus élevé à 7,78 % alors que les gouvernements diversifient leurs économies et développent la production de biens de consommation.

Comment la fusion Amcor–Berry Global affectera-t-elle la concurrence ?

L'opération crée le plus grand fournisseur du secteur, générant 650 millions USD d'économies annuelles sur les coûts et intensifiant les investissements en R&D.

Quels défis les fabricants rencontrent-ils en matière de prix des matières premières ?

La volatilité des matières premières propylène et éthylène pèse sur les marges, incitant à un recours accru aux résines recyclées et aux technologies de moulage économiques.

Dernière mise à jour de la page le: