Taille et part de marché des canettes en aluminium pour boissons aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

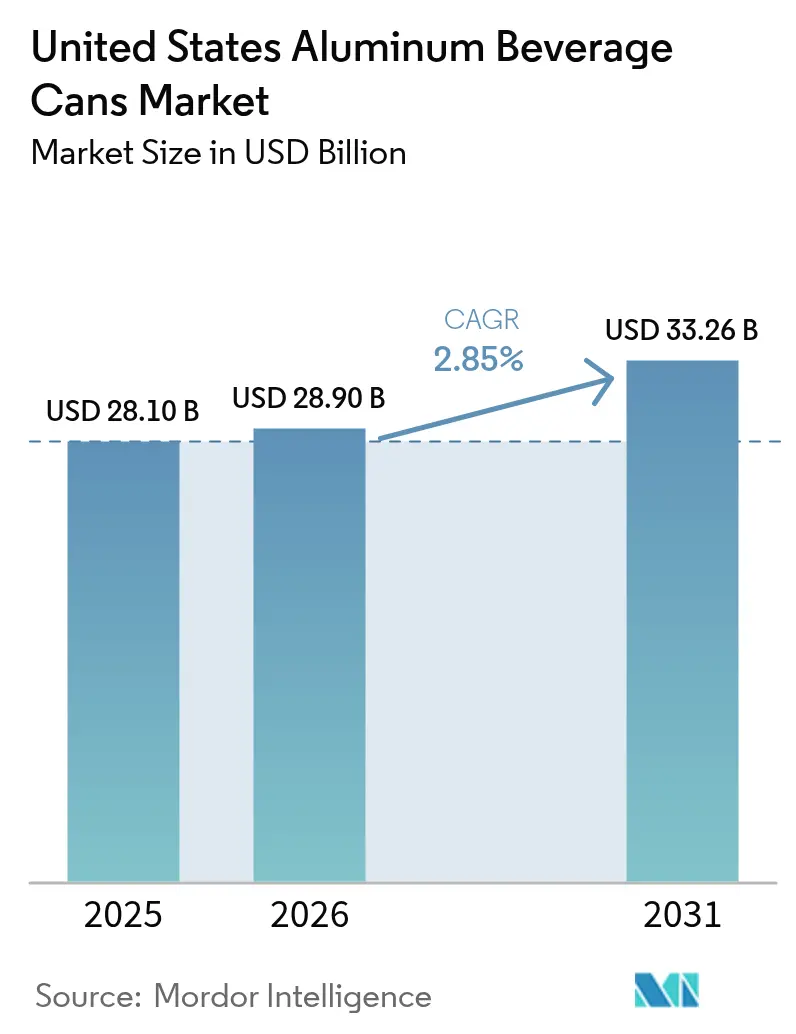

| Taille du marché de l'année de base (2025) | 28.10 Milliards de dollars |

| Taille du Marché (2026) | 28.9 Milliards de dollars |

| Taille du Marché (2031) | 33.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.85% CAGR |

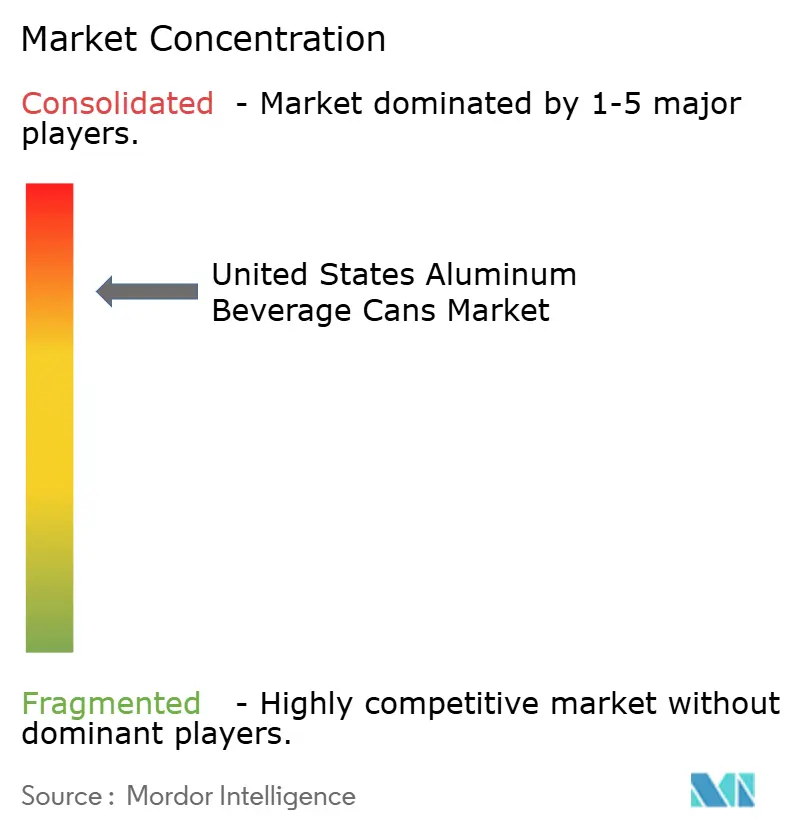

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des canettes en aluminium pour boissons aux États-Unis par Mordor Intelligence

La taille du marché des canettes en aluminium pour boissons aux États-Unis en 2026 est estimée à 28,9 milliards USD, en progression par rapport à la valeur de 2025 de 28,10 milliards USD, avec des projections pour 2031 affichant 33,26 milliards USD, soit une croissance à un CAGR de 2,85% sur la période 2026-2031. La demande demeure résiliente alors que les grands propriétaires de marques de boissons resserrent leurs objectifs de durabilité, tandis que la technologie d'emboutissage-étirage en deux pièces maintient les coûts de production sous contrôle malgré les droits de douane sur l'aluminium qui gonflent les prix des métaux domestiques d'environ 10%. Les ajouts de capacité, tels que le laminoir de Bay Minette de Novelis, devraient atténuer les pénuries de tôles à partir de 2026, mais les délais pour les acheteurs hors contrat s'étendent toujours à 12-16 semaines. Les modernisations d'équipements intégrant des capteurs IoT réduisent les pertes lors des changements de série de 8 à 12%, aidant les embouteilleurs à compenser la hausse des coûts des matériaux. Les restrictions en cours de la FDA sur les PFAS exigeront une reformulation complète des revêtements d'ici 2026, entraînant des coûts de conformité à court terme mais un avantage concurrentiel à long terme pour les premiers adoptants.

Principaux enseignements du rapport

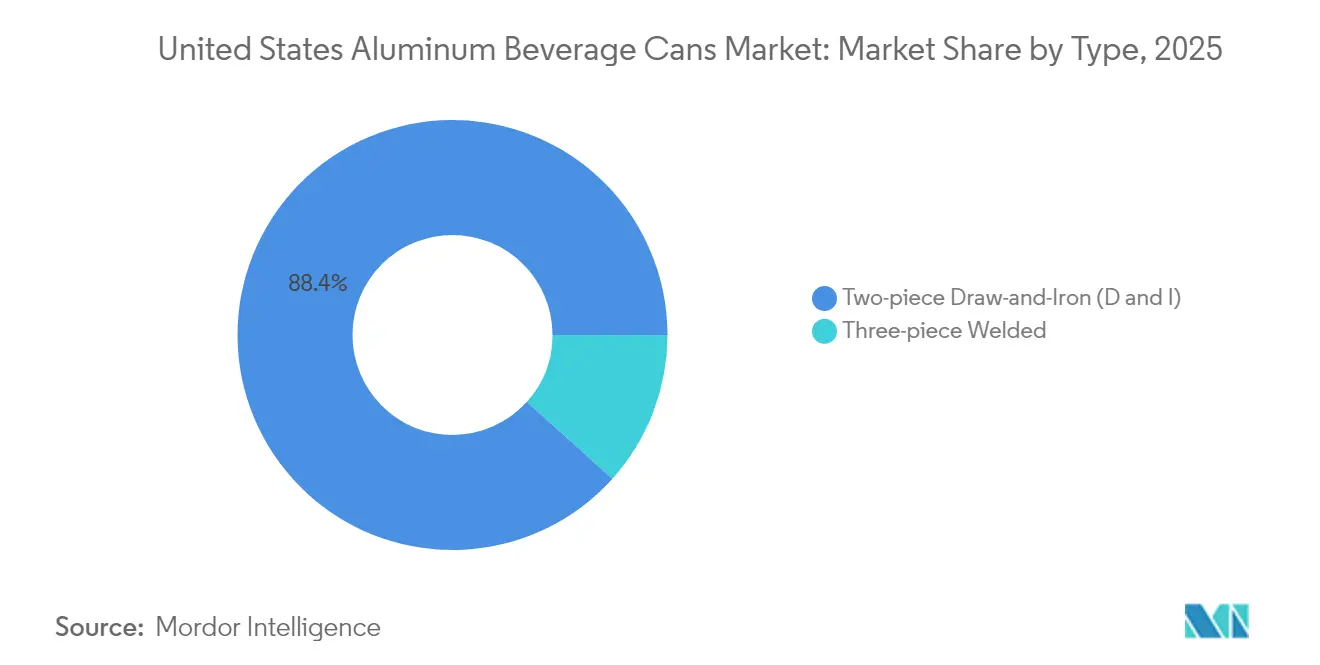

- Par type, la technologie d'emboutissage-étirage en deux pièces détenait 88,35% de la part de marché des canettes en aluminium pour boissons aux États-Unis en 2025 et devrait se développer à un CAGR de 3,58% jusqu'en 2031.

- Par type de boisson, les boissons alcoolisées aromatisées ont enregistré la plus forte croissance et devraient afficher un CAGR de 3,95% entre 2026 et 2031, tandis que la bière a conservé une part des revenus de 31,05% en 2025.

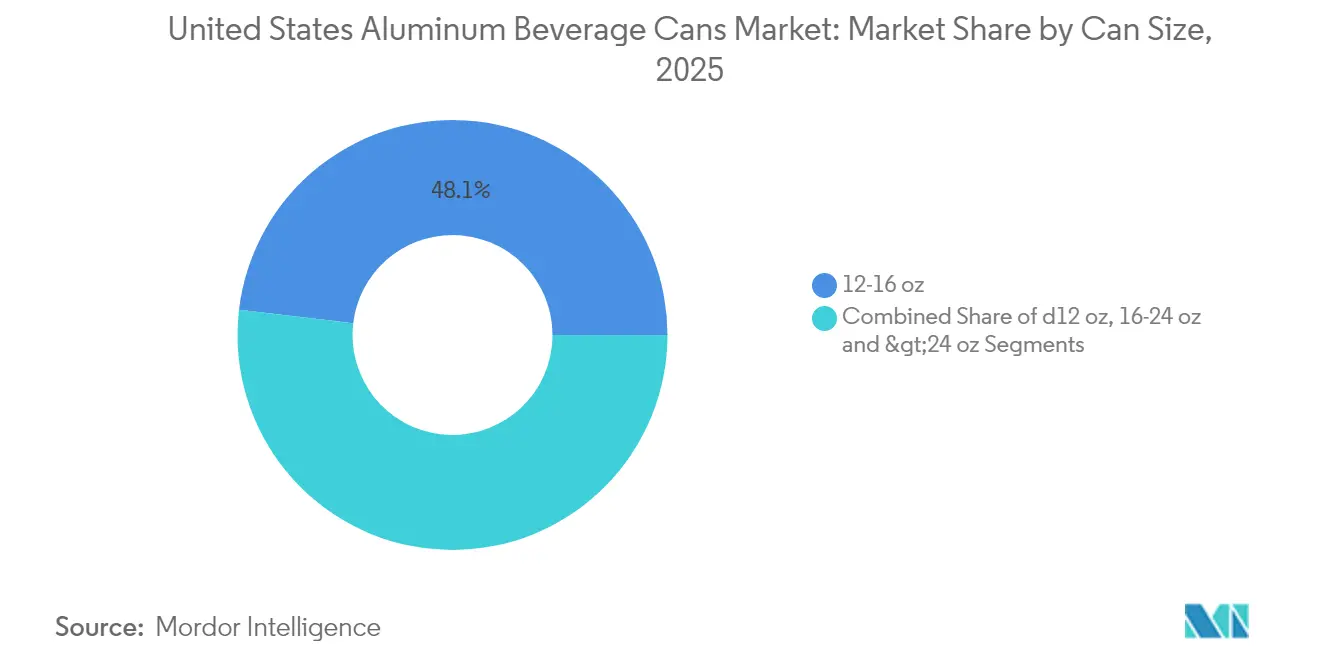

- Par taille de canette, le segment ≤12 oz a capturé un potentiel de CAGR de 3,39% jusqu'en 2031, tandis que les formats 12-16 oz ont maintenu une part de 48,12% de la taille du marché des canettes en aluminium pour boissons aux États-Unis en 2025.

- Par canal de distribution, les ventes directes représentaient 64,10% de la part de marché des canettes en aluminium pour boissons aux États-Unis en 2025, tandis que les canaux indirects devraient progresser à un CAGR de 4,55% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des canettes en aluminium pour boissons aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante des producteurs de boissons sans alcool | +0.8% | National – Sud-Est et Côte Ouest | Moyen terme (2-4 ans) |

| Essor des lancements de bières artisanales et de hard seltzer | +0.9% | National – Colorado, Californie, Caroline du Nord | Court terme (≤ 2 ans) |

| Objectifs ESG des entreprises favorisant les emballages recyclables à l'infini | +0.6% | National – porté par les entreprises de boissons du Fortune 500 | Long terme (≥ 4 ans) |

| Expansions de capacité des fonderies d'aluminium en Amérique du Nord | +0.4% | Côte du Golfe et Nord-Ouest Pacifique | Long terme (≥ 4 ans) |

| Lignes de remplissage dotées de l'IoT | +0.3% | Principaux centres métropolitains | Moyen terme (2-4 ans) |

| Projets pilotes de traçabilité par blockchain | +0.2% | Segments de boissons premium | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante des producteurs de boissons sans alcool

Les marques de boissons énergétiques et de café prêt-à-boire privilégient les formats en aluminium pour améliorer la durée de conservation et la différenciation de marque. Le complexe de Phoenix de Red Bull utilise une configuration traversant les murs qui fusionne la fabrication de canettes avec le remplissage de boissons, réduisant les coûts logistiques et protégeant son format propriétaire de 250 ml. Les grandes surfaces rapportent que les contenants en aluminium permettent d'augmenter le prix premium en rayon de 6 à 8%, permettant aux fabricants de boissons fonctionnelles de maintenir leurs marges malgré une concurrence féroce. Les producteurs de thé RTD exploitent de même la barrière à la lumière de l'aluminium pour économiser 25% en frais de chaîne du froid par rapport au PET. Ces avantages de format se traduisent par des engagements d'achat fermes qui verrouillent les contrats de tôles laminées jusqu'en 2027. Alors que la demande s'élargit au-delà des boissons énergétiques vers les boissons nutritionnelles sportives, les petits embouteilleurs s'attendent à ce que les volumes de canettes augmentent encore de 5% annuellement.

Essor des lancements de bières artisanales et de hard seltzer

Le profil élancé de 12 oz du hard seltzer est devenu une norme d'emballage après que plusieurs marques ont capturé des parts à deux chiffres dans les ventes d'alcool aromatisé en 2024. Les brasseries artisanales qui dépendaient autrefois des bouteilles ont migré vers les canettes lorsque de grands convertisseurs comme Ball ont proposé des graphiques à petits tirages et un matériau plus léger. Cependant, les acheteurs au comptant ont payé jusqu'à 60% de prime en 2024 lorsque les volumes sous contrat étaient entièrement alloués, obligeant de nombreuses petites brasseries à sécuriser des tampons de stock gérés par les distributeurs. Avec les ajouts de capacité mis en ligne, les écarts de prix se réduisent, mais les formats élancés et de 16 oz continuent de dominer les nouveaux lancements de produits, les consommateurs associant les canettes à la fraîcheur et à la recyclabilité. Cette tendance devrait persister à mesure que les thés pétillants alcoolisés et les boissons RTD à base de spiritueux reproduisent le modèle marketing du hard seltzer.

Objectifs ESG des entreprises favorisant les emballages recyclables à l'infini

La feuille de route Perfect Circle de Ball vise des taux de collecte mondiaux de 90% et une teneur en matières recyclées de 85% d'ici 2030, s'alignant sur les engagements des marques de boissons en faveur d'emballages entièrement recyclables. [1]Ball Corporation, "Efficacité des ressources," ball.comCes engagements stimulent la demande de tôle de canette contenant ≥70% d'aluminium recyclé, entraînant des frais premium de 12 à 15 USD par tonne. Novelis a engagé 2,5 milliards USD pour des modernisations de laminage et de recyclage soutenant une teneur post-consommateur plus élevée. Les entreprises de grande consommation insèrent des clauses de teneur minimale en matières recyclées dans leurs contrats d'approvisionnement pluriannuels, consolidant de fait la croissance de la demande de matériaux de canettes en circuit fermé, même lorsque les volumes globaux de boissons plafonnent.

Expansions de capacité des fonderies d'aluminium en Amérique du Nord

L'usine de Bay Minette d'une capacité de 600 000 tonnes reste le plus grand ajout unique prévu pour la tôle de canettes de boissons aux États-Unis, bien que la mise en service ait glissé à fin 2025 en raison de retards d'équipements. Des projets de déboulonnage supplémentaires dans le Nord-Ouest Pacifique visent à exploiter l'énergie hydroélectrique renouvelable pour réduire les émissions de portée 2 de la tôle de canettes. Une fois opérationnelle, la nouvelle capacité devrait réduire les coûts de fret pour les embouteilleurs de la Côte Ouest d'environ 80 USD par tonne. Dans l'intervalle, les convertisseurs maintiennent des stocks plus élevés en nombre de jours pour atténuer les pénuries de tôles lors des pics de demande saisonniers.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Allègement du poids du PET et conformité aux bouchons attachés | -0.4% | Régions avec des programmes REP actifs | Moyen terme (2-4 ans) |

| Volatilité des prix domestiques de l'aluminium liée aux droits de douane de la Section 232 | -0.6% | National – plus élevé pour les embouteilleurs non intégrés verticalement | Court terme (≤ 2 ans) |

| Goulots d'étranglement des bobines de tôle de canettes | -0.5% | Zones éloignées des laminoirs de la Côte du Golfe | Moyen terme (2-4 ans) |

| Investissements élevés en capital pour la conversion du soudage en 3 pièces vers le D et I | -0.3% | Petits producteurs régionaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Allègement du poids du PET et conformité aux bouchons attachés

Les fournisseurs concurrents de bouteilles en PET ont réduit la résine jusqu'à 10% par unité en 2024, réduisant l'écart de coût livré avec les canettes. Les mandats européens relatifs aux bouchons attachés ont inspiré une série de systèmes de couvercles universels que les multinationales mondiales de boissons pourraient adopter dans toutes les régions, menaçant les volumes de canettes si l'acceptation par les consommateurs progresse. La législation sur la responsabilité élargie des producteurs au niveau des États ajoutera des coûts de conformité supplémentaires à tous les matériaux d'emballage, bien que la boucle de recyclage moyenne de 30 jours de l'aluminium reste un avantage. Pour contrer les avancées du PET, les fabricants de canettes testent des jauges encore plus minces et explorent l'embossage imprimable pour maintenir l'impact visuel en rayon sans poids supplémentaire.

Volatilité des prix domestiques de l'aluminium liée aux droits de douane de la Section 232

Les droits de douane de la Section 232 maintiennent les prix de transaction du Midwest 15 à 20% au-dessus des tendances du LME, pressurisant les convertisseurs qui manquent d'intégration verticale et les forçant à répercuter trimestriellement les suppléments de coût sur les clients de boissons. Les fluctuations des prix au comptant allant jusqu'à 5 cents par livre en 2024 ont contraint certains petits embouteilleurs à se couvrir par le biais de pools de distributeurs, augmentant les besoins en fonds de roulement. Si le soulagement tarifaire ne se concrétise pas, l'incertitude persistante des coûts pourrait freiner l'adoption des canettes parmi les marques de boissons émergentes aux marges réduites.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : l'efficacité de production ancre la domination du D et I

Les canettes embouties-étirées en deux pièces représentaient 88,35% de la part de marché des canettes en aluminium pour boissons aux États-Unis en 2025, et les gains de performance devraient propulser ce segment à un CAGR de 3,58% jusqu'en 2031. La gamme STARcan de Ball offre déjà jusqu'à 8% d'économies de poids par rapport aux conceptions D et I classiques, renforçant les marges à mesure que les primes sur les métaux augmentent. L'allègement progressif par compression de la base et le raffinage des alliages réduisent la consommation de matériaux tout en préservant la résistance à la charge axiale nécessaire pour le remplissage à grande vitesse. Des systèmes de vision intégrés inspectent désormais chaque coque formée, réduisant les taux de défauts en dessous de 50 parties par million et minimisant les rebuts.

Les canettes soudées en trois pièces restent une niche pour les boissons de spécialité qui favorisent des formes distinctives, mais la suppression progressive des PFAS par la FDA entraînera une refonte des revêtements et pourrait accélérer leur déclin. Les temps de cycle de production des formats soudés restent environ 30% plus lents que les lignes D et I à grande vitesse, décourageant les boissons en volume de les adopter. Néanmoins, certains producteurs artisanaux optent pour les trois pièces pour créer des repères de marque rétro, et les revêtements de qualité aérospatiale en cours de développement pourraient prolonger la durée de conservation des mélanges de jus acides. Les exigences en capital pour les presses D et I dissuadent toutefois encore les petits embouteilleurs, laissant des poches limitées de demande pour les canettes soudées.

Par types de boissons : les boissons alcoolisées aromatisées maintiennent leur surperformance

Les boissons alcoolisées aromatisées, portées par les extensions de gamme de hard seltzer, devraient afficher un CAGR de 3,95% et continueront de surpasser les volumes de bière traditionnelle jusqu'en 2031. Les formats élancés de 12 oz offrent une forte différenciation visuelle en rayon tout en répondant aux consommateurs soucieux des calories qui préfèrent des portions plus petites. Les boissons gazeuses conservent une large base de consommation, mais leur croissance est inférieure aux catégories de boissons fonctionnelles qui promettent des bénéfices énergétiques, immunitaires ou d'hydratation.

Le café et le thé RTD exploitent la barrière de l'aluminium contre l'oxygène et la lumière, permettant l'expédition en température ambiante de produits qui nécessitaient autrefois une réfrigération coûteuse. À mesure que le café nitro se développe, les contenants en aluminium pressurisés offrent une crème constante, suscitant des partenariats entre torréfacteurs indépendants et conserveurs régionaux. Les boissons énergétiques maintiennent une croissance des volumes en formats de 16 oz, cimentant le rôle de l'aluminium dans le branding à fort impact avec des finitions mates et texturées. Les innovations en chimie de revêtement intérieur des canettes tolèrent désormais les mélanges d'agrumes à faible pH, ouvrant des perspectives pour les cocktails de jus en canettes.

Par taille de canette : la premiumisation se déplace vers les formats plus petits

La catégorie ≤12 oz devrait progresser à un CAGR de 3,39% jusqu'en 2031, reflétant l'appétit des consommateurs pour le contrôle des portions et le positionnement premium. Les marques de café de spécialité, de hard kombucha et de bière artisanale sélectionnent souvent des canettes de 8 à 10 oz pour justifier un prix unitaire plus élevé tout en gérant les seuils d'alcool ou de caféine.

En revanche, le format 12-16 oz a capturé 48,12% de la taille du marché des canettes en aluminium pour boissons aux États-Unis en 2025 et reste l'option dominante pour les boissons gazeuses et les boissons énergétiques. Les canettes plus grandes de 19,2 oz et 24 oz servent les multipacks des stations-service et les offres de bière économiques, mais font face à des contraintes d'espace dans les réfrigérateurs. La R et D des fabricants se concentre désormais sur des variantes élancées avec col rétréci qui maintiennent la visibilité en rayon tout en facilitant l'empilement pour la logistique aval.

Par canal de distribution : les niveaux de service orientent les choix de canal

Les contrats directs représentaient 64,10% de la part de marché des canettes en aluminium pour boissons aux États-Unis en 2025, les propriétaires de marques valorisant l'approvisionnement garanti et les programmes d'innovation conjoints. Les accords pluriannuels permettent aux convertisseurs de dédier un temps de ligne spécifique, stabilisant les taux d'utilisation au-dessus de 90%.

Les canaux indirects, croissant à un CAGR de 4,55%, répondent aux besoins des brasseries artisanales et des start-ups qui manquent d'échelle de volume. Les distributeurs spécialisés agrègent les commandes, fournissent un soutien en conception graphique et financent le fonds de roulement, mais les primes vont de 40% à 60% par rapport aux prix directs. Certains intermédiaires installent de petites imprimantes numériques en petits lots pour raccourcir les délais pour les tirages en édition limitée, aidant les marques émergentes à lancer des UGS saisonnières sans s'engager sur de grands minimums.

Analyse géographique

Le Sud-Est se classe comme le plus grand contributeur régional, bénéficiant de la proximité des fonderies de la Côte du Golfe et du corridor de boissons d'Atlanta, où se regroupent de nombreux embouteilleurs et sièges de marques. Des chaînes d'approvisionnement intégrées raccourcissent les distances de fret, permettant aux convertisseurs de répercuter des coûts de métal livré plus bas sur les propriétaires de marques locaux. La poursuite des investissements industriels entrants en Alabama et en Géorgie pourrait encore renforcer la domination de la région une fois que le laminoir de Bay Minette de Novelis atteindra sa pleine montée en puissance en 2026.

La Côte Ouest constitue le deuxième nœud de consommation, mais fait face à des suppléments de fret de tôle plus élevés, incitant les fabricants de canettes à maintenir des stocks locaux plus importants. La densité de brasseries artisanales en Californie, en Oregon et dans l'État de Washington maintient la demande soutenue, et les lois sur la consigne des contenants améliorent les taux de récupération de l'aluminium qui alimentent un approvisionnement en circuit fermé. Cependant, les arrêts périodiques de fonderies dans le Nord-Ouest Pacifique, déclenchés par des pics de prix de l'énergie, resserrent la disponibilité des alliages et injectent de la volatilité des prix.

La demande du Midwest reste stable grâce aux centres d'embouteillage de boissons gazeuses bien établis depuis longtemps, bien que les parcs d'équipements plus anciens nécessitent une modernisation pour correspondre au débit à grande vitesse des nouvelles usines du Sud-Est. Le Nord-Est maintient une croissance de niche des boissons premium, en tirant parti de marchés urbains denses mais en dépendant fortement de la tôle entrante en provenance des producteurs du Golfe. La législation émergente sur la responsabilité élargie des producteurs pourrait modifier l'économie du recyclage entre les États, offrant des avantages aux régions qui atteignent déjà des niveaux élevés de collecte.

Paysage concurrentiel

Ball Corporation et Crown Holdings contrôlent conjointement environ 60 à 65% de la part de marché des canettes en aluminium pour boissons aux États-Unis, reflétant une structure modérément consolidée. Les acquisitions par Ball d'Alucan en octobre 2024 et de Florida Can Manufacturing en février 2025 ont ajouté une capacité annuelle de 1,2 milliard de canettes, sécurisant des créneaux pour la croissance des boissons artisanales. Les extensions de capacité de Crown en Virginie et au Nevada renforcent le service aux indépendants de l'Ouest, améliorant son équilibre géographique.

Les acteurs de second rang Silgan Holdings, Ardagh Metal Packaging et Independent Can Company poursuivent une spécialisation régionale ou des formats personnalisés pour éviter la concurrence frontale en volumes. Beaucoup investissent dans des modules de vision compatibles IoT qui améliorent l'utilisation des lignes et fournissent des données qualité en temps réel aux propriétaires de marques. Les dépôts de brevets montrent une activité accrue dans les revêtements sans PFAS et les mélanges d'alliages optimisés pour la fabrication additive, des domaines où des innovateurs plus petits pourraient accorder des licences de technologie aux grands groupes.[3]Bureau des brevets américain, "Alliage d'aluminium," uspto.gov

Les coûts de conformité réglementaire favorisent les opérateurs à grande échelle capables de répartir les dépenses de R et D sur plusieurs usines, mais des opportunités de marché inexploitées persistent dans les canettes de formes spéciales, les encres tactiles et les technologies de couvercles refermables. Les partenariats entre les enducteurs et les convertisseurs accélèrent les cycles de qualification à l'approche de la date limite PFAS de 2026, les premiers adoptants étant susceptibles de remporter des contrats de boissons premium à la recherche de références plus durables.

Leaders du secteur des canettes en aluminium pour boissons aux États-Unis

Crown Holdings Inc.

Ball Corporation

Silgan Holdings Inc.

Ardagh Group S.A.

Envases Universales de México S.A. de C.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Ball Corporation a finalisé l'acquisition de Florida Can Manufacturing, ajoutant deux usines du Sud-Est avec une capacité de 1,2 milliard de canettes.

- Janvier 2025 : Constellium a commercialisé la technologie de bouteille en aluminium léger Aeral™, atteignant une réduction de poids de 30% par rapport aux conceptions par extrusion par impact.

- Novembre 2024 : Novelis a lancé son programme de circularité 3×30 pour augmenter la teneur en matières recyclées et réduire l'intensité carbone de la tôle de canettes de boissons.

- Octobre 2024 : Ball Corporation a acquis Alucan pour améliorer la formation de canettes premium et les capacités de revêtement spécialisé.

Périmètre du rapport sur le marché des canettes en aluminium pour boissons aux États-Unis

Les canettes en aluminium pour boissons contiennent et distribuent des boissons telles que les boissons gazeuses, la bière et les boissons énergétiques. Elles sont fabriquées à partir d'une fine feuille d'aluminium moulée en forme de canette cylindrique avec un couvercle supérieur et inférieur. Les canettes en aluminium sont légères, durables et transportables, ce qui en fait un choix populaire pour l'emballage des boissons. De plus, l'utilisation de canettes en aluminium protège le goût et la fraîcheur de la boisson contre la lumière, l'air et d'autres facteurs externes pouvant provoquer une altération.

Le marché américain des canettes en aluminium pour boissons est segmenté par type (2 pièces et 3 pièces) et par application (boissons gazeuses, bière, eau, boissons énergétiques et autres applications). Le rapport offre des prévisions de marché et une taille en valeur (USD) pour tous les segments ci-dessus.

| Aluminium |

| Acier |

| Deux pièces |

| Trois pièces |

| Aérosol monobloc |

| ≤12 oz |

| 250-500 ml |

| 500-1 000 ml |

| >1 000 ml |

| Emboutissage-étirage (D et I) |

| Emboutissage-remboutissage (DRD) |

| Extrusion par impact |

| Alimentation |

| Boissons |

| Soins personnels et cosmétiques |

| Produits pharmaceutiques |

| Peintures et produits chimiques industriels |

| Fluides automobiles et lubrifiants |

| Autres secteurs d'utilisation finale |

| Par type de matériau | Aluminium |

| Acier | |

| Par structure de canette | Deux pièces |

| Trois pièces | |

| Aérosol monobloc | |

| Par capacité / taille | ≤12 oz |

| 250-500 ml | |

| 500-1 000 ml | |

| >1 000 ml | |

| Par procédé de fabrication | Emboutissage-étirage (D et I) |

| Emboutissage-remboutissage (DRD) | |

| Extrusion par impact | |

| Par secteur d'utilisation finale | Alimentation |

| Boissons | |

| Soins personnels et cosmétiques | |

| Produits pharmaceutiques | |

| Peintures et produits chimiques industriels | |

| Fluides automobiles et lubrifiants | |

| Autres secteurs d'utilisation finale |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des canettes en aluminium pour boissons aux États-Unis en 2026 ?

Le marché s'établit à 28,9 milliards USD en 2026 et est en bonne voie pour atteindre 33,26 milliards USD d'ici 2031.

Quel est le CAGR prévu pour les canettes en aluminium pour boissons jusqu'en 2031 ?

Le marché devrait se développer à un CAGR de 2,85% sur la période 2026-2031.

Quelle technologie de canette détient la plus grande part ?

Les canettes embouties-étirées en deux pièces dominent avec une part de 88,35% en 2025 et continuent de croître.

Pourquoi les canaux de vente indirects deviennent-ils plus populaires ?

Les brasseries artisanales et les marques de boissons émergentes s'appuient sur les distributeurs pour agréger les volumes et fournir des stocks en flux tendu malgré des prix plus élevés.

Comment l'interdiction des PFAS par la FDA affectera-t-elle les fabricants de canettes ?

Les entreprises doivent reformuler les revêtements intérieurs d'ici 2026, engendrant des coûts de R et D à court terme mais renforçant à terme les références en matière de durabilité.

Dernière mise à jour de la page le: