Taille et Part du Marché des Boîtes Métalliques en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 13.56 Milliards de dollars |

| Taille du Marché (2026) | 14.17 Milliards de dollars |

| Taille du Marché (2031) | 17.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.52% CAGR |

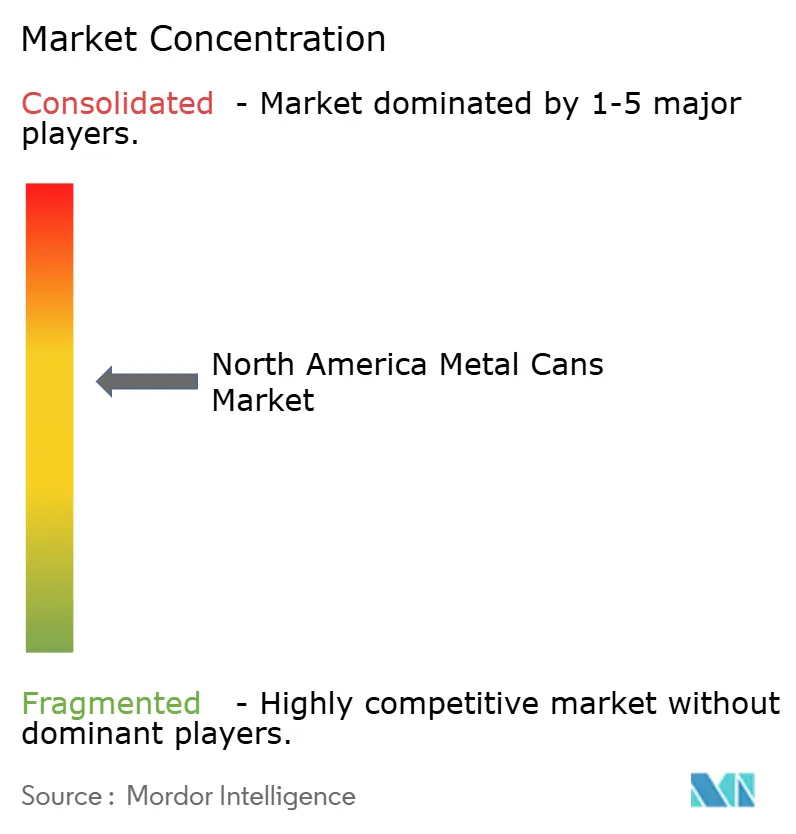

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Boîtes Métalliques en Amérique du Nord par Mordor Intelligence

La taille du marché des boîtes métalliques en Amérique du Nord devrait progresser de 13,56 milliards USD en 2025 et 14,17 milliards USD en 2026 à 17,67 milliards USD d'ici 2031, enregistrant un TCAC de 4,52 % entre 2026 et 2031. La hausse des redevances de responsabilité élargie des producteurs sur les plastiques vierges, les coûts d'importation liés aux droits de douane sur le fer-blanc et les stratégies de premiumisation des propriétaires de marques continuent de réorienter la demande d'emballages vers les boîtes en aluminium infiniment recyclables. Les marges des transformateurs se sont améliorées après que l'allègement du poids a réduit le poids des boîtes pour boissons de 355 millilitres à 12,2 grammes, tandis que les capacités délocalisées de proximité au Mexique ont raccourci les cycles de commande à livraison de 40 %. Les expansions de tôle à haute pureté pour boîtes en Alabama et dans le sud-est des États-Unis réduisent les coûts de fret de 40 à 50 USD par tonne et protègent le marché contre les fluctuations des prix à la Bourse des Métaux de Londres. Les marques de soins personnels adoptant les aérosols monobloc et les producteurs d'alcools prêts à boire migrant vers des profils élancés de 355 millilitres créent des volumes supplémentaires à haute marge qui compensent le recul des boissons non alcoolisées et des aliments à longue conservation.

Principaux Enseignements du Rapport

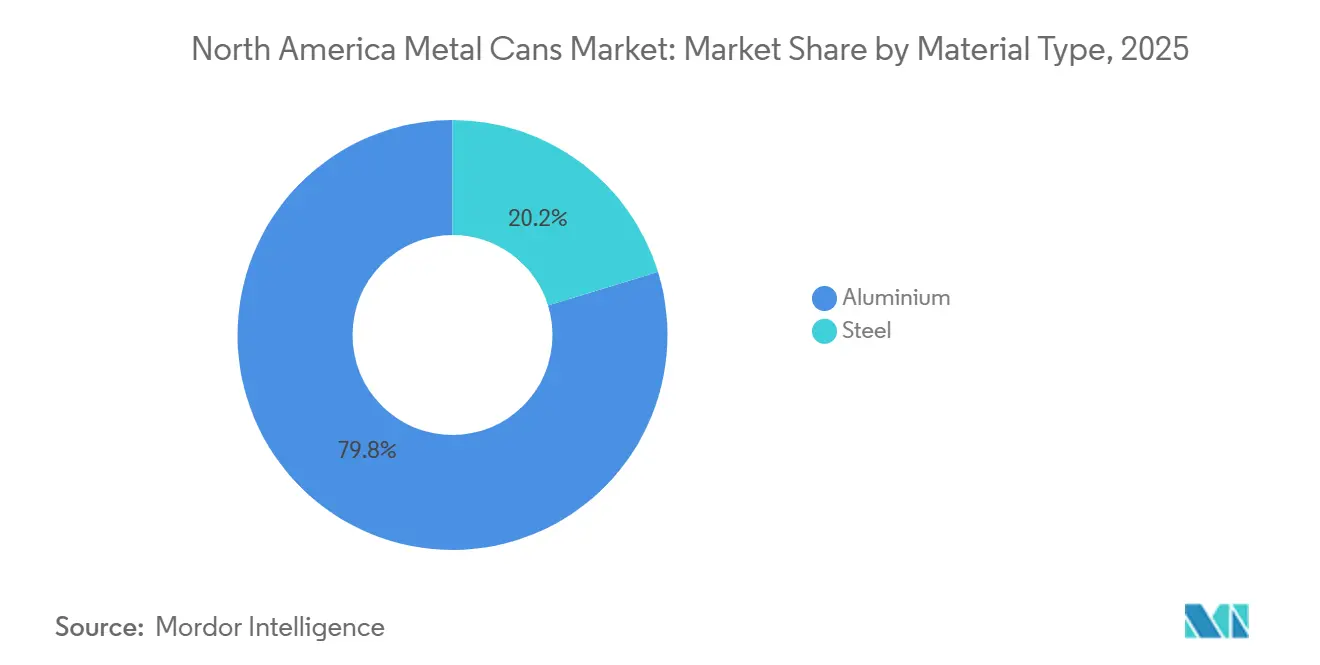

- Par type de matériau, l'aluminium était en tête avec 79,76 % de la part du marché des boîtes métalliques en Amérique du Nord en 2025.

- Par structure de boîte, les modèles deux pièces représentaient 61,32 % de part, tandis que les aérosols monobloc affichaient le TCAC le plus rapide à 5,07 % jusqu'en 2031.

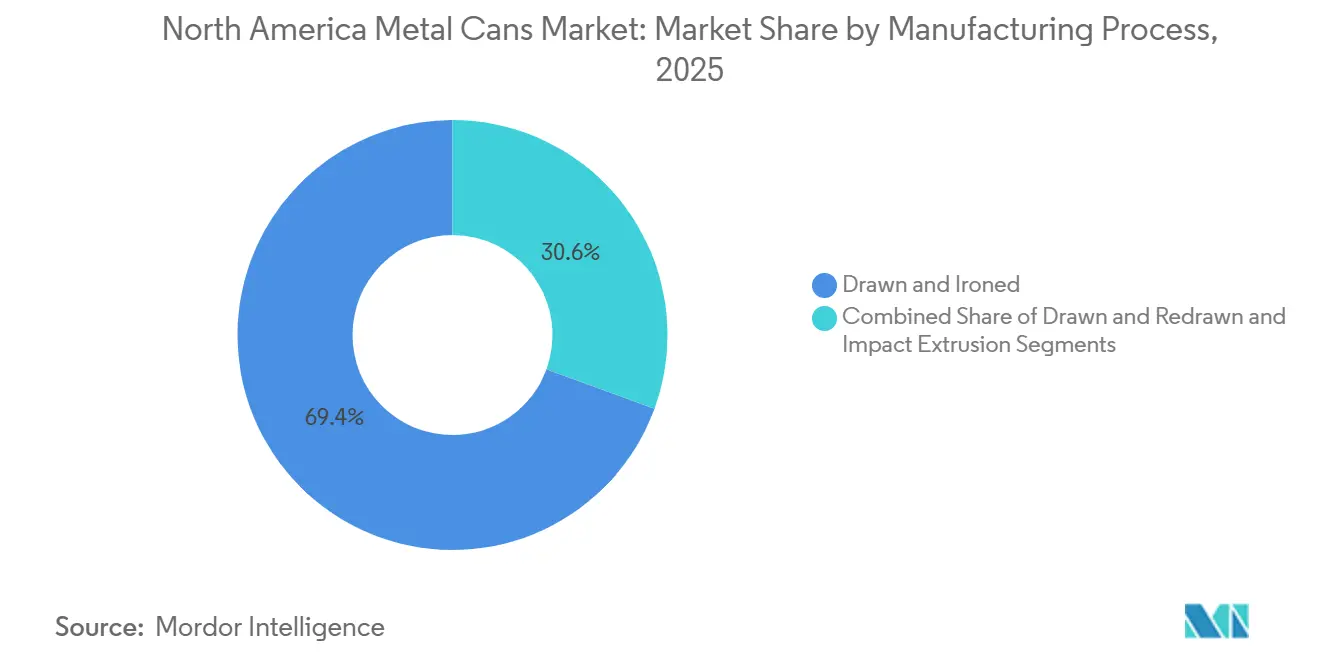

- Par procédé de fabrication, les lignes d'emboutissage-étirage détenaient 69,43 % de part en 2025 ; l'extrusion par impact enregistrait le TCAC prévisionnel le plus élevé à 5,04 % jusqu'en 2031.

- Par capacité, la gamme 250-500 millilitres représentait 43,19 % de part en 2025 et devrait progresser à un TCAC de 5,29 %.

- Par utilisation finale, les applications pour boissons détenaient 52,12 % de part en 2025, tandis que les soins personnels et cosmétiques progressent à un TCAC de 5,83 % jusqu'en 2031.

- Par pays, les États-Unis détenaient 63,23 % du chiffre d'affaires régional en 2025 ; le Mexique est le marché à la croissance la plus rapide avec un TCAC de 5,03 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Boîtes Métalliques en Amérique du Nord

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~ %) sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Croissance du Secteur des Boissons dans la Région | +1.2% | États-Unis, Mexique, Canada | Moyen Terme (2 à 4 ans) |

| Transition vers des Emballages en Aluminium Infiniment Recyclables | +1.0% | États-Unis, Canada, Extension au Mexique | Long Terme (≥ 4 ans) |

| Premiumisation des Vins et Cocktails en Boîte (Prêts à Boire) | +0.8% | Marchés Urbains des États-Unis | Court Terme (≤ 2 ans) |

| Expansion des Laminoirs de Tôle à Haute Pureté aux États-Unis | +0.7% | États-Unis, Bénéfices pour le Mexique | Moyen Terme (2 à 4 ans) |

| Restrictions sur la Consommation sur Place Accélérant les Packs à Emporter | +0.6% | États-Unis, Canada | Court Terme (≤ 2 ans) |

| Exigences de Traçabilité par Chaîne de Blocs de la Part des Propriétaires de Marques | +0.3% | États-Unis, Sites Pilotes au Mexique | Long Terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance du Secteur des Boissons dans la Région

Les conditionneurs nord-américains ont consommé près de 120 milliards de boîtes en aluminium en 2025, les boissons énergisantes, les hard seltzers et la bière artisanale compensant un recul de 1,2 % des sodas gazéifiés.[1]Aluminum Association, "Aluminum Can Recycling and Sustainability Report 2025," aluminum.org La production brassicole mexicaine a augmenté de 4,3 % en 2024 après qu'une expansion de 1,2 milliard USD a porté la capacité annuelle de 25 millions d'hectolitres et a orienté 36 % des emballages domestiques vers les boîtes. Les cocktails prêts à boire aux États-Unis ont enregistré une croissance des ventes au détail de 18 % en 2024, l'aluminium captant 82 % des volumes à des prix premium. Le Canada a divergé, avec des ventes de fabrication de boissons en contraction de 1,7 % en 2024 en raison des incitations aux bouteilles en verre consignées. Le réalignement transfrontalier des approvisionnements a vu les exportations mexicaines de boîtes vers les États-Unis progresser de 12 %, tandis que le taux d'utilisation des capacités domestiques américaines oscillait autour de 88 %.

Transition vers des Emballages en Aluminium Infiniment Recyclables

Soixante-quinze pour cent de tout l'aluminium jamais produit reste en usage, ce qui sous-tend un avantage en circuit fermé alors que le projet de loi 54 du Sénat de Californie impose 65 % de contenu recyclé d'ici 2032. Le système élargi de consigne de l'Oregon devrait porter les taux de remboursement à 82 % d'ici 2026, comprimant l'écart de prix entre l'aluminium vierge et recyclé de 38 %. PepsiCo et Molson Coors se sont engagés à utiliser des boîtes à 100 % de contenu recyclé pour certaines gammes d'ici 2027, réorientant 180 000 tonnes de demande annuelle de ferraille. Ces mandats élèvent l'aluminium par rapport au taux de recyclage de 9 % du polyéthylène téréphtalate et par rapport aux sachets souples qui ne disposent pas de filières de récupération commerciale.

Premiumisation des Vins et Cocktails en Boîte (Prêts à Boire)

Les ventes au détail américaines de vins et cocktails en boîte ont atteint 8,4 milliards USD en 2024, les formats en aluminium représentant 82 % des unités. La gamme Fresca Mixed de Constellation Brands a réalisé 120 millions USD de ventes lors de sa première année grâce à des boîtes élancées de 355 millilitres vendues 30 % au-dessus des équivalents en verre.[2]Constellation Brands, "Fiscal 2024 Investor Relations Report," cbrands.com La pénétration du vin en boîte a progressé à 12 % du volume total de vin, les offres de 250 millilitres gagnant en popularité dans les lieux de plein air où le verre est interdit. La logique économique favorise ce format : les unités en aluminium coûtent entre 0,18 et 0,22 USD contre 0,35 à 0,45 USD pour des bouteilles en verre comparables, mais les prix de détail restent plus élevés, élargissant les marges brutes des producteurs de 4 à 6 points de pourcentage.

Expansion des Laminoirs de Tôle à Haute Pureté aux États-Unis

L'usine Bay Minette de Novelis, d'une valeur de 2,5 milliards USD, mise en service en janvier 2025, ajoute 600 000 tonnes de capacité de tôle pour boîtes, dont 90 % sont approvisionnées à partir de ferraille post-consommation dans un rayon de 800 kilomètres. Une coentreprise Ball-Manna de 290 millions USD apporte 300 000 tonnes supplémentaires d'ici fin 2026, réduisant les cycles de commande à livraison à trois semaines. Steel Dynamics vise un démarrage fin 2026 d'une ligne de fer-blanc de 200 000 tonnes, atténuant la pression des droits de douane de 50 % sur le fer-blanc importé. Ces investissements rééquilibrent les chaînes d'approvisionnement nord-américaines et réduisent l'exposition à la volatilité de la Bourse des Métaux de Londres.

Analyse de l'Impact des Freins*

| Frein | Impact (~ %) sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prolifération des Bouteilles en Polyéthylène Téréphtalate et des Sachets Souples dans l'Alimentation et les Boissons | -0.9% | États-Unis, Canada | Moyen Terme (2 à 4 ans) |

| Volatilité des Prix de l'Aluminium et de la Bobine d'Acier | -0.7% | États-Unis, Mexique, Canada | Court Terme (≤ 2 ans) |

| Législation Croissante sur le Remplissage et la Réutilisation Remettant en Cause les Boîtes à Usage Unique | -0.5% | États-Unis, Canada | Long Terme (≥ 4 ans) |

| Goulots d'Étranglement dans l'Approvisionnement en Équipements de Formage de Corps | -0.4% | États-Unis, Mexique | Court Terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prolifération des Bouteilles en Polyéthylène Téréphtalate et des Sachets Souples dans l'Alimentation et les Boissons

Les bouteilles en polyéthylène téréphtalate et les sachets souples détenaient 22 % des emballages nord-américains de jus et de produits laitiers en 2024, érodant la part des boîtes métalliques dans les repas à longue conservation où la transparence et la refermeabilité sont appréciées. Ocean Spray et Tropicana ont chacun transféré jusqu'à 20 % de leur volume aseptique des boîtes en acier vers le polyéthylène téréphtalate, invoquant des coûts unitaires inférieurs jusqu'à 30 %. Les sachets souples ont capté 18 % du volume des repas prêts à consommer en 2024 après que les marques ont tiré parti de poids inférieurs de 40 à 50 % et de volumes 60 % plus petits par rapport aux boîtes rigides.[3]Flexible Packaging Association, "Flexible Pouch Market Penetration 2024," flexpack.org Les segments mexicains de jus affichent un déplacement encore plus important, les cartons et le polyéthylène téréphtalate détenant une part combinée de 68 %. Les transformateurs répondent par l'allègement du poids et l'impression numérique, mais ces actions s'attaquent aux coûts plutôt qu'à la préférence fondamentale pour le format.

Volatilité des Prix de l'Aluminium et de la Bobine d'Acier

Les prix au comptant de l'aluminium ont oscillé entre 2 150 et 2 650 USD par tonne durant 2024-2025, portant les primes du Midwest américain à 580 USD par tonne.[4]London Metal Exchange, "Aluminum Spot Price Data 2024-2025," lme.com Ball Corporation a déclaré 180 millions USD d'inflation métallique non récupérée en 2024, soit 2,1 % du chiffre d'affaires du segment. La bobine d'acier pour fer-blanc est passée de 950 à 1 180 USD par tonne en 2024 après le doublement des droits de douane au titre de la Section 232, augmentant les coûts à l'arrivée de 150 à 200 USD par tonne. Crown Holdings a couvert 75 % de sa demande d'aluminium pour 2026 contre 55 % en 2023, tandis que Silgan a négocié des clauses d'ajustement de prix à 30 jours pour limiter l'exposition.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Matériau : L'Avantage du Contenu Recyclé de l'Aluminium Élargit le Fossé Concurrentiel

L'aluminium a capté 79,76 % de la part du marché des boîtes métalliques en Amérique du Nord en 2025, devançant l'acier alors que les règles de responsabilité élargie des producteurs récompensent la recyclabilité en circuit fermé. Le marché des boîtes métalliques en Amérique du Nord pour les applications en aluminium devrait progresser à un TCAC de 4,93 %, tandis que le marché de l'acier ne croît qu'à 3,12 %. Les hausses de droits de douane ayant doublé les droits de la Section 232 en 2025 ont gonflé les coûts du fer-blanc importé de 150 à 200 USD par tonne, comprimant les marges des boîtes en acier et renforçant l'avantage de coût de l'aluminium.

Les ajouts combinés de 900 000 tonnes de tôle pour boîtes de Novelis et Ball renforcent l'approvisionnement domestique et réduisent encore les coûts de fret. L'acier reste indispensable pour les aliments stérilisés en autoclave, les peintures et les produits chimiques industriels, mais sa part de 20,24 % en 2025 devrait diminuer à mesure que les sachets souples grignotent les formats trois pièces. Les préférences en matière de matériaux divergent également géographiquement : la part de 28 % des boîtes en acier au Mexique reflète la disponibilité locale du fer-blanc, tandis que la part des États-Unis s'est contractée à 18 %.

Par Structure de Boîte : L'Aérosol Monobloc Perturbe la Domination des Deux Pièces

Les boîtes deux pièces embouties-étirées ont représenté 61,32 % de part en 2025, servant les boissons à grand volume qui exigent des parois sans soudure et de faibles poids unitaires. Les aérosols monobloc affichent cependant le TCAC le plus rapide à 5,07 %, offrant une inviolabilité, une esthétique premium et un poids inférieur de 15 % par rapport aux homologues trois pièces. Les boîtes en acier trois pièces persistent dans les peintures et les soupes épaisses, mais les sachets souples limitent leur croissance à 3,21 %.

Les presses d'extrusion par impact permettent la géométrie monobloc sans soudures latérales, mais des coûts d'outillage de 8 à 12 millions USD freinent les entrants de plus petite taille. La reconversion des anciennes lignes trois pièces avec des outillages d'emboutissage-étirage est une étape intermédiaire pour les transformateurs cherchant à atteindre l'économie des boissons. À mesure que les marques de soins personnels accroissent leur demande de flexibilité de conception, la part des monoblocs devrait dépasser 12 % d'ici 2031.

Par Procédé de Fabrication : L'Extrusion par Impact Dépasse les Niches des Aérosols

Les procédés d'emboutissage-étirage représentaient 69,43 % de part en 2025, atteignant plus de 2 000 boîtes par minute et des rendements matière de 92 % qui sous-tendent l'économie des boissons. L'emboutissage-remboutissage conservait 25,53 % de part, satisfaisant les spécifications alimentaires et aérosol nécessitant des parois latérales plus épaisses. L'extrusion par impact détenait 5,04 % de part mais devrait progresser le plus rapidement après que le brevet de lingot recyclé de Ball a réduit la tolérance aux rebuts et diminué le poids des monoblocs de 15 %.

L'intensité capitalistique différencie les procédés : les lignes d'emboutissage-étirage coûtent entre 45 et 55 millions USD, tandis que les presses d'extrusion par impact nécessitent un tiers de ce montant, bien qu'avec des taux de récupération matière légèrement inférieurs. La polyvalence de conception et le positionnement premium dans les soins personnels justifient ce compromis, incitant les transformateurs à installer des lignes hybrides pouvant alterner entre lingots et ébauches en coupe.

Par Capacité/Taille : Les Formats 250-500 Millilitres Ancrent l'Économie des Packs Multiples

La gamme 250-500 millilitres représentait 43,19 % de la part du marché des boîtes métalliques en Amérique du Nord en 2025 et devrait progresser à un TCAC de 5,29 %, portée par les formats à emporter en packs de 12 et 24 unités et la demande en boissons énergisantes. Les formats inférieurs à 50 millilitres restent une niche pour les échantillons cosmétiques et les produits pharmaceutiques, représentant une part de 8,12 %. Les tailles plus grandes de 500 à 1 000 millilitres s'adressent à la bière artisanale et aux thés alcoolisés, tandis que les boîtes de plus de 1 000 millilitres ciblent principalement les peintures industrielles.

La dynamique des circuits de distribution façonne les préférences de capacité : les épiceries de proximité privilégient les boîtes de 355 et 473 millilitres qui maximisent les facings en réfrigérateur, tandis que les clubs de vente en gros favorisent les packs en vrac. La composition des formats au Mexique reste à 68 % de boîtes de bière de 355 millilitres, tandis que les offres de 473 millilitres ont progressé de 14 % en glissement annuel alors que les brasseurs cherchent à atteindre des prix premium.

Par Secteur d'Utilisation Finale : Les Soins Personnels Dépassent la Maturité des Boissons

Les applications pour boissons maintenaient une part de 52,12 % en 2025, mais les soins personnels et cosmétiques constituent le secteur d'utilisation finale à la croissance la plus rapide avec un TCAC de 5,83 % jusqu'en 2031. La taille du marché des boîtes métalliques en Amérique du Nord pour les aérosols de soins personnels est appelée à s'étendre à mesure que les marques de déodorants, laques pour cheveux et mousses à raser abandonnent le plastique au profit de l'aluminium. Le volume des boîtes alimentaires ne croît que de 2,87 % par an en raison de la substitution par les sachets, tandis que les produits pharmaceutiques, les peintures et les fluides industriels apportent des incréments stables mais modestes.

Les aérosols déodorants ont progressé de 9 % en 2024, portés en grande partie par la popularité des formats à vaporisation continue qui ont obtenu des emplacements premium en rayon et ont séduit les consommateurs recherchant praticité et application uniforme. Cette croissance souligne comment l'innovation en matière d'emballage peut élever des catégories du quotidien vers des segments à plus haute valeur ajoutée. Dans les boissons, cependant, les tendances ont fortement divergé. Les sodas gazéifiés traditionnels ont continué à se contracter alors que les consommateurs soucieux de leur santé se détournaient des boissons sucrées, tandis que les boissons énergisantes et les hard seltzers ont bondi, portés par la demande de bénéfices fonctionnels et de rafraîchissements orientés vers le style de vie. Ces trajectoires contrastées se sont équilibrées, aboutissant à un taux de croissance net stable de 4,21 % par an pour les boîtes de boissons.

Analyse Géographique

Les États-Unis représentaient 63,23 % de la part du marché des boîtes métalliques en Amérique du Nord en 2025. La politique nationale accélère l'avantage de l'aluminium : le mandat californien de 65 % de contenu recyclé et le système de consigne élargi de l'Oregon ont porté le taux de remboursement des boîtes à un niveau prévisionnel de 82 % d'ici 2026. Les investissements dans la tôle à haute pureté totalisant 900 000 tonnes d'ici 2026 protègent les transformateurs des droits de douane à l'importation et réduisent les délais à trois semaines.

Le Mexique suit avec le TCAC le plus élevé de 5,03 % jusqu'en 2031. Les brasseries ont investi 1,2 milliard USD dans des capacités qui orientent les volumes supplémentaires de bière vers les boîtes, tandis que six usines de Crown Holdings ainsi qu'une installation Envases Universales de 2 milliards d'unités soutiennent la demande domestique croissante et les exportations du sud vers le nord en franchise de droits dans le cadre de l'Accord Canada–États-Unis–Mexique.

Le Canada détient une part de 22,54 % et affiche un TCAC de 3,76 %. Les ventes de fabrication de boissons ont reculé de 1,7 % en 2024 en raison des incitations aux bouteilles en verre consignées qui ont freiné la demande d'aluminium, mais la croissance des boissons énergisantes et des eaux pétillantes a contribué à amortir le recul. Avec des approvisionnements en tôle pour boîtes ancrés par l'usine de Kingston de Novelis fonctionnant à 94 % d'utilisation, les transformateurs canadiens se concentrent sur les segments alimentaires pour maintenir les cadences de ligne.

Paysage Concurrentiel

Ball Corporation, Crown Holdings et Silgan Holdings contrôlent ensemble environ 60 % des capacités installées, indiquant une concentration modérée. Ball a réorienté 1,3 milliard USD provenant de la cession de sa division aérospatiale vers l'automatisation des lignes de boîtes, ce qui a réduit le poids des boîtes de 355 millilitres à 12,2 grammes et augmenté le débit jusqu'à 12 %. L'acquisition Signode de Crown pour 3,9 milliards USD intègre les emballages de transit, ouvrant des opportunités de vente croisée avec les clients des boissons et de l'alimentation. Silgan a étendu sa capacité de contenants métalliques dans le Midwest de 8 % pour récupérer des marques envisageant un retour des sachets vers les boîtes rétortables.

Les segments de niche des aérosols et des boissons artisanales restent fragmentés. Independent Can Company a obtenu un contrat de bière artisanale de cinq ans portant sur 150 millions d'unités en offrant des délais de livraison de deux semaines. CAN-PACK et Tecnocap ont chacun augmenté leur capacité d'extrusion par impact de plus de 15 % en 2024-2025 pour séduire les marques de soins personnels ayant besoin de formes monobloc sur mesure. En amont, l'usine Bay Minette de Novelis fournit 600 000 tonnes de tôle à forte teneur en ferraille qui protège les transformateurs des primes du Midwest et des escalades de la Section 232, tandis que la ligne de fer-blanc de 200 000 tonnes de Steel Dynamics atténuera la dépendance à l'acier importé lors de son démarrage fin 2026.

Les différenciateurs technologiques comprennent le brevet de lingot recyclé de Ball, qui réduit la tolérance aux rebuts monobloc à 0,3 %, et l'impression numérique de Crown qui permet des graphiques en 4 couleurs à pleine vitesse de ligne, égalant la flexibilité esthétique du polyéthylène téréphtalate sans stock pré-imprimé. Les spécialistes plus petits des boîtes trois pièces restent vulnérables à l'empiètement des sachets mais jouent un rôle dans les productions industrielles et alimentaires spécialisées à faible volume.

Leaders du Secteur des Boîtes Métalliques en Amérique du Nord

Ball Corporation

Crown Holdings, Inc.

Silgan Holdings Inc.

Ardagh Group S.A.

CANPACK S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Silgan Holdings a lancé la production pilote de boîtes alimentaires rétortables allégées contenant 55 % d'aluminium recyclé dans son usine du Kansas, ciblant les marques de soupes et d'aliments pour animaux de compagnie cherchant à se conformer aux exigences de responsabilité élargie des producteurs.

- Novembre 2025 : Crown Holdings a ouvert un centre d'excellence en impression numérique à Dayton, Ohio, permettant des graphiques en quatre couleurs à des vitesses de pointe de 2 400 boîtes par minute et prenant en charge les commandes de petites séries pour les boissons artisanales.

- Septembre 2025 : Ball Corporation a achevé une modernisation de l'automatisation de 110 millions USD dans son usine de boîtes pour boissons de Goodyear, Arizona, augmentant la vitesse de ligne de 10 % et réduisant les poids unitaires à 12,0 grammes pour les boîtes de 355 millilitres.

- Juillet 2025 : Novelis a lancé les opérations de laminage à froid dans son complexe de Bay Minette, Alabama, faisant entrer l'usine de 2,5 milliards USD en production commerciale limitée six mois avant le calendrier prévu.

Périmètre du Rapport sur le Marché des Boîtes Métalliques en Amérique du Nord

Le Rapport sur le Marché des Boîtes Métalliques en Amérique du Nord est segmenté par Type de Matériau (Aluminium, Acier), Structure de Boîte (Deux Pièces, Trois Pièces, Aérosol Monobloc), Capacité/Taille (Moins de 50 ml, 250-500 ml, 500-1 000 ml, Plus de 1 000 ml), Procédé de Fabrication (Emboutissage-Étirage, Emboutissage-Remboutissage, Extrusion par Impact), Secteur d'Utilisation Finale (Alimentation, Boissons, Soins Personnels et Cosmétiques, Produits Pharmaceutiques, Peintures et Produits Chimiques Industriels, Fluides Automobiles et Lubrifiants, Autres Secteurs d'Utilisation Finale), et Géographie (États-Unis, Canada, Mexique). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Aluminium |

| Acier |

| Deux Pièces |

| Trois Pièces |

| Aérosol Monobloc |

| Moins de 50 ml |

| 250-500 ml |

| 500-1 000 ml |

| Plus de 1 000 ml |

| Emboutissage-Étirage |

| Emboutissage-Remboutissage |

| Extrusion par Impact |

| Alimentation |

| Boissons |

| Soins Personnels et Cosmétiques |

| Produits Pharmaceutiques |

| Peintures et Produits Chimiques Industriels |

| Fluides Automobiles et Lubrifiants |

| Autres Secteurs d'Utilisation Finale |

| États-Unis |

| Canada |

| Mexique |

| Par Type de Matériau | Aluminium |

| Acier | |

| Par Structure de Boîte | Deux Pièces |

| Trois Pièces | |

| Aérosol Monobloc | |

| Par Capacité / Taille | Moins de 50 ml |

| 250-500 ml | |

| 500-1 000 ml | |

| Plus de 1 000 ml | |

| Par Procédé de Fabrication | Emboutissage-Étirage |

| Emboutissage-Remboutissage | |

| Extrusion par Impact | |

| Par Secteur d'Utilisation Finale | Alimentation |

| Boissons | |

| Soins Personnels et Cosmétiques | |

| Produits Pharmaceutiques | |

| Peintures et Produits Chimiques Industriels | |

| Fluides Automobiles et Lubrifiants | |

| Autres Secteurs d'Utilisation Finale | |

| Par Pays | États-Unis |

| Canada | |

| Mexique |

Questions Clés Répondues dans le Rapport

Quelle sera la demande en boîtes pour boissons en Amérique du Nord d'ici 2031 ?

Les applications pour boissons devraient dépasser 9 milliards USD en valeur d'ici 2031, portées par les packs multiples de bière, les boissons énergisantes et les cocktails prêts à boire.

Quel matériau gagne le plus rapidement des parts dans la production régionale de boîtes ?

L'aluminium élargit son avance, avec un TCAC de 4,93 % soutenu par les politiques et l'économie du recyclage en faveur des emballages en circuit fermé.

Pourquoi les boîtes aérosol monobloc attirent-elles des investissements ?

Les marques de soins personnels apprécient leur inviolabilité, leur poids réduit et leur attrait premium en rayon, ce qui génère un TCAC de 5,07 % pour ce format.

Qu'est-ce qui pousse les transformateurs à augmenter leurs capacités au Mexique ?

La délocalisation de proximité réduit les délais logistiques de 40 % et tire parti de coûts de main-d'œuvre inférieurs de 30 %, tout en maintenant un accès aux marchés américains en franchise de droits.

Comment les principaux acteurs gèrent-ils les fluctuations des prix de l'aluminium ?

Les grands transformateurs étendent leur couverture de couverture, ajustent les contrats clients avec des répercussions à 30 jours et s'approvisionnent en tôle auprès de nouveaux laminoirs nationaux.

Quel segment d'utilisation finale présente le plus fort potentiel à long terme ?

Les soins personnels et cosmétiques sont en tête avec un TCAC de 5,83 % jusqu'en 2031, alors que les marques font migrer leurs lignes de déodorants et de laques pour cheveux du plastique vers l'aluminium.

Dernière mise à jour de la page le: