Taille et part du marché des entraînements électriques à courant alternatif (CA)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

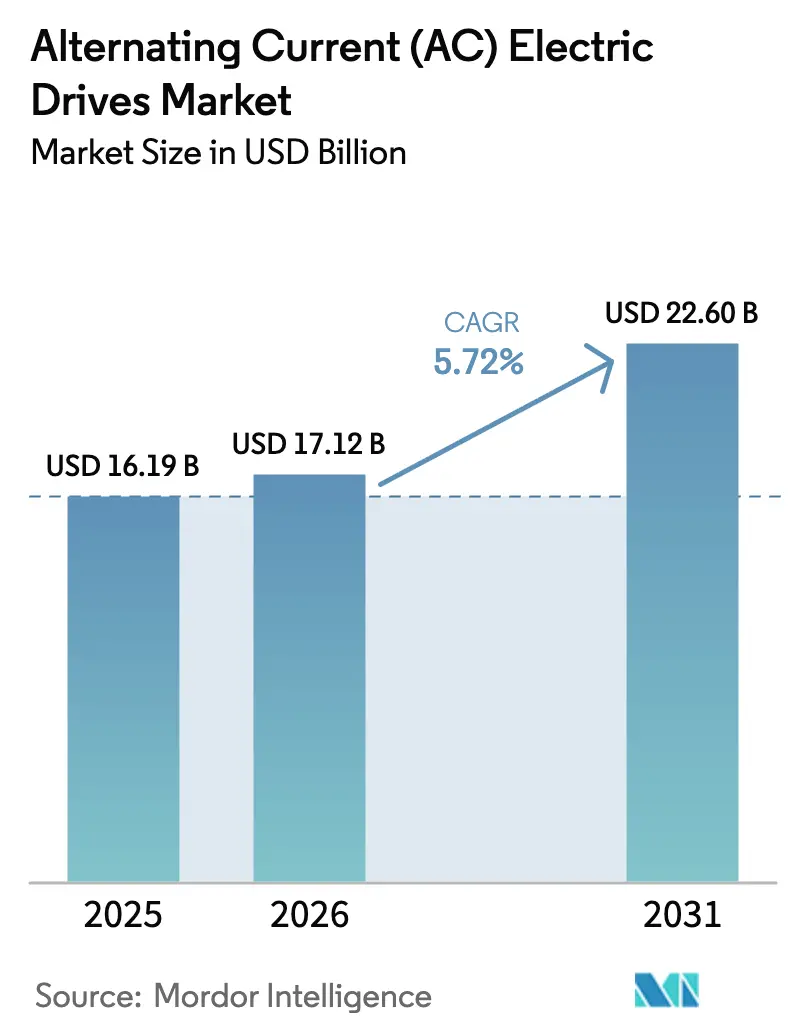

| Taille du Marché (2026) | 17.12 Milliards de dollars |

| Taille du Marché (2031) | 22.6 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.72% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des entraînements électriques à courant alternatif (CA) par Mordor Intelligence

La taille du marché des entraînements électriques à courant alternatif (CA) était évaluée à 16,19 milliards USD en 2025 et devrait croître de 17,12 milliards USD en 2026 pour atteindre 22,6 milliards USD d'ici 2031, à un TCAC de 5,72 % au cours de la période de prévision (2026-2031). Des programmes robustes d'automatisation des usines, le renforcement des mandats mondiaux d'efficacité énergétique et la baisse des coûts de l'électronique de puissance soutiennent cette expansion. Les fabricants migrent des démarreurs à vitesse fixe vers des architectures à vitesse variable pour réduire les factures d'électricité qui représentent déjà plus de 30 % des dépenses d'exploitation dans les usines à forte intensité de moteurs. La volatilité des prix de l'énergie amplifie l'avantage de retour sur investissement, tandis que les boucles de contrôle numérique intégrées dans les entraînements modernes raccourcissent les cycles de mise en service et améliorent la disponibilité grâce à l'analytique prédictive. Les fabricants de semi-conducteurs ont réduit le coût par kilowatt des modules transistors bipolaires à grille isolée (IGBT), permettant aux fournisseurs d'incorporer des fonctionnalités premium dans des formats de châssis plus petits. Une demande parallèle provient des bâtiments commerciaux, où les compresseurs, ventilateurs et pompes à vitesse variable permettent aux propriétaires de se conformer aux certifications de construction verte tout en répondant aux attentes croissantes en matière de confort.

Principaux enseignements du rapport

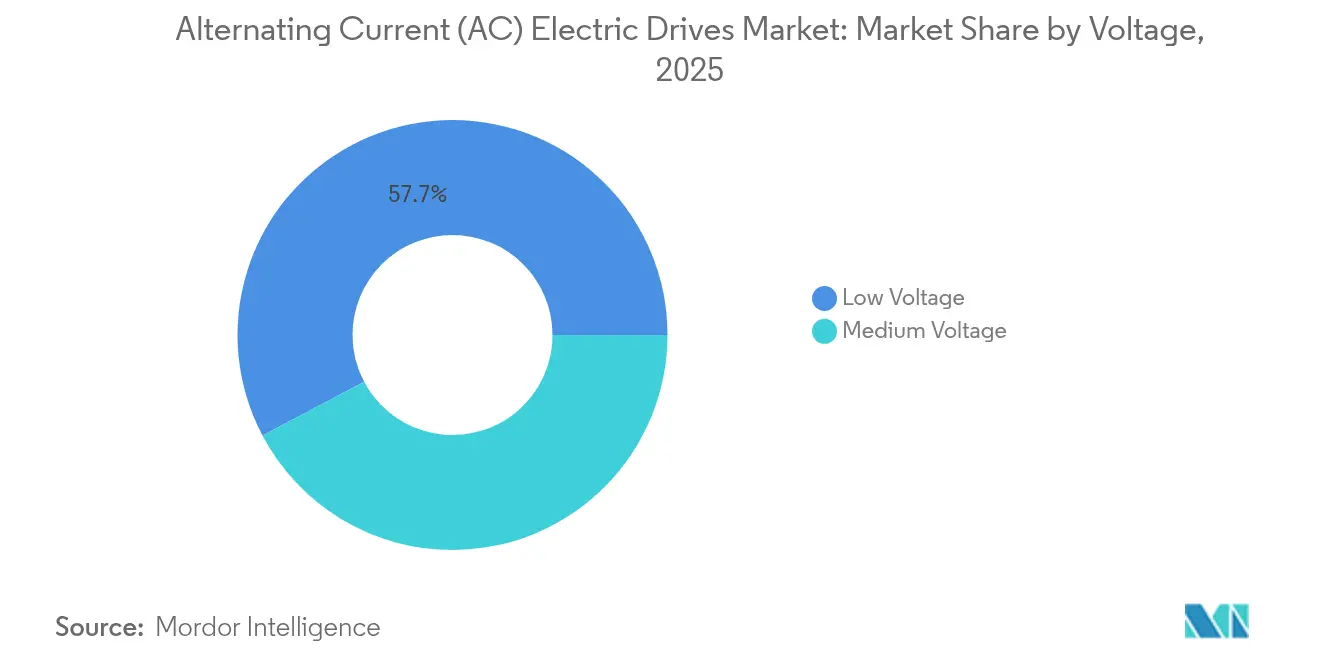

- Par tension, les systèmes basse tension détenaient 57,74 % de la part du marché des entraînements électriques à courant alternatif (CA) en 2025, tandis que les unités moyenne tension devraient croître à un TCAC de 7,52 % jusqu'en 2031.

- Par puissance nominale, le segment jusqu'à 1 MW représentait 47,10 % de la taille du marché des entraînements électriques à courant alternatif (CA) en 2025, tandis que les entraînements au-dessus de 3 MW devraient croître à un TCAC de 7,26 % jusqu'en 2031.

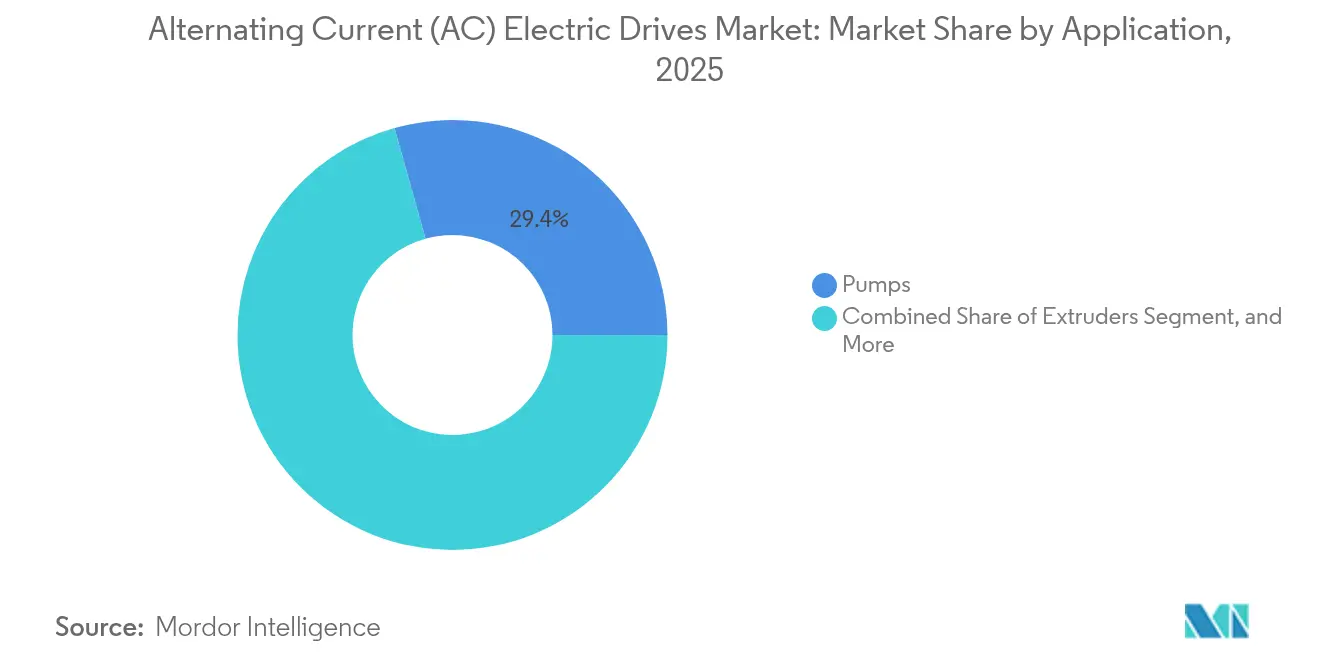

- Par application, les pompes étaient en tête avec une part de revenus de 29,35 % en 2025 ; les extrudeuses représentent le segment à la croissance la plus rapide avec un TCAC de 6,18 % jusqu'en 2031.

- Par industrie utilisatrice finale, le secteur pétrole et gaz a conservé 23,05 % des revenus en 2025, tandis que les systèmes CVC sont en passe d'enregistrer un TCAC de 6,05 % jusqu'en 2031.

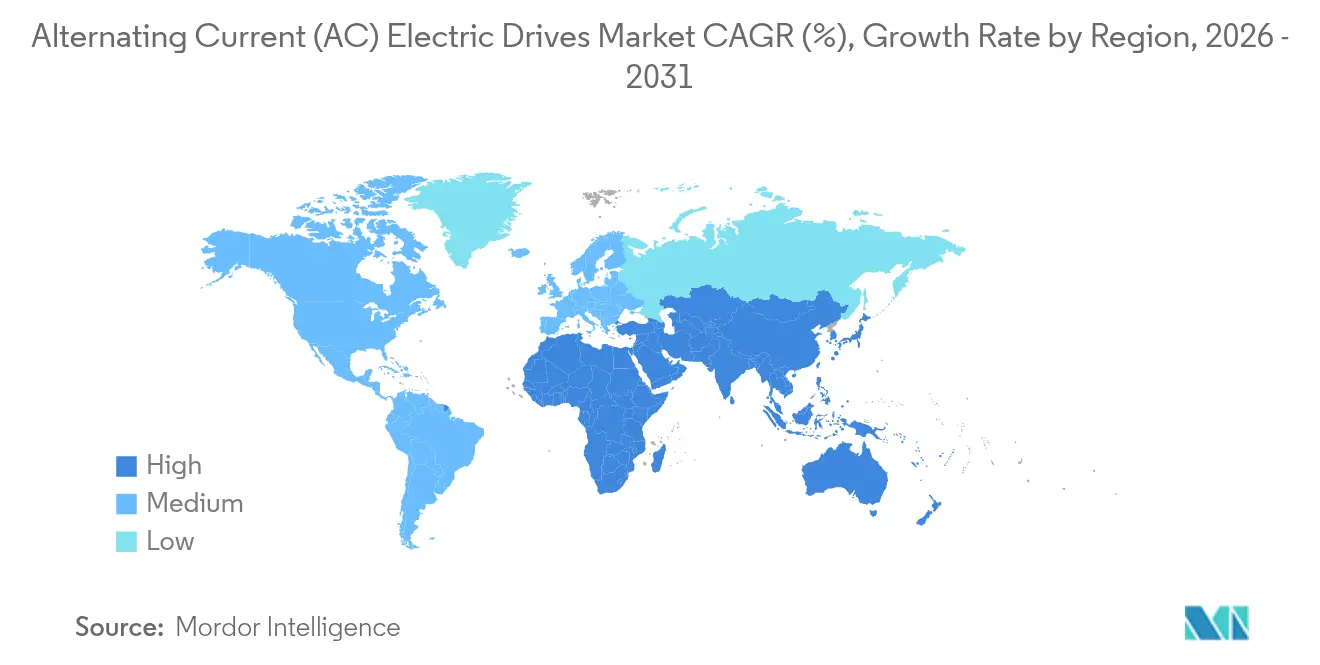

- Par géographie, la région Asie-Pacifique commandait 35,29 % des revenus de 2025, et le Moyen-Orient devrait enregistrer le TCAC le plus rapide de 6,62 % au cours de la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des entraînements électriques à courant alternatif (CA)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Automatisation croissante dans les industries manufacturières | +1.8% | Mondial avec l'Asie-Pacifique comme cœur et extension vers l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Réglementations gouvernementales croissantes et demande d'appareils économes en énergie | +1.5% | Mondial avec leadership de l'UE et de l'Amérique du Nord | Long terme (≥4 ans) |

| Baisse du coût par kilowatt des modules IGBT haute puissance | +1.2% | Impact mondial sur la fabrication avec leadership de la Chine et de l'Allemagne | Court terme (≤2 ans) |

| Expansion rapide des installations CVC dans les bâtiments commerciaux | +0.9% | Amérique du Nord et UE en premier lieu, Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Intégration des entraînements CA avec les plateformes IIoT pour la maintenance prédictive | +0.8% | Mondial avec leadership des régions de fabrication avancée | Long terme (≥4 ans) |

| Hausse des modernisations d'entraînements à fréquence variable dans les usines industrielles vieillissantes | +0.7% | Marchés matures d'Amérique du Nord et d'Europe, adoption sélective en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Automatisation croissante dans les industries manufacturières

Les investissements dans les usines intelligentes accélèrent l'adoption des entraînements électriques à courant alternatif (CA) sur le marché, car les dirigeants considèrent les gains d'efficacité énergétique comme des leviers de coûts décisifs. ABB a lancé la plateforme moyenne tension ACS8080 en novembre 2024, qui fonctionne à 98 % d'efficacité tout en réduisant la distorsion harmonique de 50 %.[1]ABB Ltd., "ABB lance un entraînement à moyenne tension de nouvelle génération," abb.com Les modernisations à vitesse variable sur les seuls ventilateurs réduisent la consommation d'électricité jusqu'à 30 %, libérant du budget pour d'autres améliorations d'automatisation. Les données en temps réel transmises des entraînements aux historiens d'usine soutiennent le contrôle qualité prédictif et réduisent les temps d'arrêt non planifiés. Les gouvernements de Chine, d'Inde et d'Indonésie incitent à la robotique par des crédits d'impôt, élargissant ainsi la base installée adressable pour les entraînements intelligents.

Réglementations gouvernementales croissantes et demande d'appareils efficaces

Les normes minimales de performance énergétique régissent désormais environ deux tiers des expéditions mondiales de moteurs.[2]Agence internationale de l'énergie, "Perspectives mondiales de l'énergie 2023," iea.org La directive Éco-conception de l'Union européenne et les règles du Département de l'énergie des États-Unis obligent les usines à démontrer des économies quantifiables, rendant la pénétration du marché des entraînements électriques à courant alternatif (CA) pratiquement obligatoire dans les nouvelles lignes de production. La part de l'énergie électrique dans la consommation finale d'énergie devrait passer de 29 % en 2022 à 52 % d'ici 2050, intensifiant le contrôle de chaque système entraîné par moteur. Les services publics récompensent également la participation à la gestion de la demande, permettant aux installations équipées d'entraînements à vitesse variable de monétiser la capacité de charge flexible.

Expansion rapide des installations CVC dans les bâtiments commerciaux

Les objectifs de capacité des pompes à chaleur passent de 1,3 TWth en 2021 à 9 000 GW en 2030.[3]Agence internationale des énergies renouvelables, "Perspectives des transitions énergétiques mondiales 2024," irena.org Chaque nouveau compresseur est généralement livré avec un entraînement pour moduler la production en fonction des charges thermiques horaires. Les promoteurs immobiliers spécifient des unités de traitement d'air à vitesse variable pour satisfaire aux exigences de certification LEED, BREEAM ou WELL, générant une demande structurelle soutenue. Les équipes de contrôle intègrent les entraînements aux systèmes de gestion des bâtiments, permettant à des algorithmes de réduire les charges de pointe et d'automatiser la conformité à la qualité de l'air intérieur.

Baisse du coût par kilowatt des modules IGBT haute puissance

Les plaquettes de carbure de silicium à large bande interdite réduisent les pertes par conduction jusqu'à 70 %, permettant aux fabricants de minimiser la taille des dissipateurs thermiques et des armoires. Entre 2020 et 2022, les prix des MOSFET SiC ont baissé de 11 % et la prime par rapport au silicium s'est réduite à environ 2,5-3×. Les encombres compacts ouvrent des opportunités de modernisation dans les usines de procédés à espace restreint, propulsant l'adoption de solutions moyenne tension dans les secteurs pâte et papier, laminage de l'acier et dessalement. Les fournisseurs canalisent les économies vers des capteurs intégrés de surveillance de l'état, élargissant la proposition de valeur numérique.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts initiaux d'installation et de maintenance élevés | -0.8% | Mondial avec un impact plus fort dans les marchés émergents et les segments des PME | Court terme (≤2 ans) |

| Pénurie de techniciens qualifiés pour la programmation et le réglage des entraînements | -0.7% | Mondial avec des pénuries aiguës dans les régions de fabrication avancée | Long terme (≥4 ans) |

| Volatilité de la chaîne d'approvisionnement en composants semi-conducteurs affectant les délais de livraison | -0.6% | Mondial avec un impact plus fort sur les fabricants européens et nord-américains | Court terme (≤2 ans) |

| Problèmes d'harmoniques et de qualité de puissance limitant l'adoption | -0.5% | Mondial avec des codes réseau plus stricts dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts initiaux d'installation et de maintenance élevés

Le coût total installé comprend l'ingénierie, les bancs de filtres harmoniques, les mises à niveau du refroidissement et la formation des opérateurs, atteignant parfois 2 à 3 fois le prix catalogue de l'entraînement. Les petites entreprises reportent les projets lorsque le retour sur investissement dépasse deux exercices fiscaux. Dans les scénarios de modernisation, le recâblage des panneaux et la vérification de la conformité à la qualité de l'alimentation gonflent davantage les budgets. Les équipes de service doivent remplacer périodiquement les condensateurs du circuit intermédiaire à courant continu et les ensembles de ventilateurs, créant des obligations de cycle de vie inhabituelles pour les services de maintenance habitués aux démarreurs simples.

Pénurie de techniciens qualifiés pour la programmation et le réglage des entraînements

L'écosystème d'automatisation américain nécessite environ 870 nouveaux techniciens de niveau intermédiaire par an pour suivre la complexité croissante des équipements. La mise en service des entraînements exige une connaissance des algorithmes de contrôle vectoriel, des protocoles de bus de terrain et des techniques d'atténuation des harmoniques. L'initiative européenne REBOOT SKILLS avait délivré 1 302 certifications spécialisées en mai 2025, mais les taux de postes vacants restaient élevés. Les contraintes de personnel retardent les mises à niveau des usines, poussant les utilisateurs finaux vers des contrats de service clés en main qui augmentent le coût total de possession.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par tension : les entraînements moyenne tension comblent l'écart avec les leaders basse tension

Les unités basse tension ont capturé la part du lion de 57,74 % en 2025, car la plupart des moteurs industriels fonctionnent à moins de 690 V. Cependant, les développeurs de projets consolident les charges, préférant un moteur de 4 MW à quatre unités de 1 MW pour simplifier la maintenance. Le marché des entraînements électriques à courant alternatif (CA) observe désormais des cotations moyenne tension en hausse à un TCAC de 7,52 % jusqu'en 2031, tandis que les projets pétrochimiques, de dessalement et miniers misent sur des pompes multi-mégawatts. Le lancement de l'ACS8080 illustre comment une densité de puissance plus élevée et des harmoniques plus faibles rendent ces entraînements pratiques pour les sites brownfield. Les raffineries pétrolières régionales adoptent des variateurs à fréquence variable de 6,6 kV pour réduire les systèmes auxiliaires des turbines à vapeur, réduisant ainsi les émissions de chaleur de procédé dans le cadre des feuilles de route de neutralité carbone.

Dans la région Asie-Pacifique, les constructeurs de panneaux locaux emballent des armoires moyenne tension avec des unités de coupure annulaire pour répondre aux appels d'offres EPC clés en main. Les acteurs européens se différencient grâce à des convertisseurs à front actif intégraux qui respectent les limites de papillotement strictes du code réseau. Pendant ce temps, les services publics nord-américains approuvent des configurations d'entraînements régénératifs qui renvoient l'énergie de freinage au réseau, monétisant ainsi les améliorations de la qualité de puissance. Ces dynamiques indiquent un point d'inflexion où la pénétration de la moyenne tension pourrait déplacer les acteurs établis en basse tension dans les secteurs à forte consommation d'énergie d'ici la fin de la décennie.

Par puissance nominale : les entraînements au-dessus de 3 MW portent l'élan

Les systèmes jusqu'à 1 MW représentent encore 47,10 % des expéditions de 2025, car les équipementiers des secteurs alimentation, boissons et fabrication discrète spécifient généralement des châssis standardisés pour les convoyeurs et les mélangeurs. Pourtant, le marché des entraînements électriques à courant alternatif (CA) voit les installations au-dessus de 3 MW croître le plus rapidement à un TCAC de 7,26 %, car les installations d'électrolyseurs à hydrogène, les navires GNL flottants et les grandes unités de capture de carbone exigent un contrôle précis de compresseurs géants. Les onduleurs SiC modernes dépassent maintenant une fréquence de découpage de 7 kHz à ces puissances nominales sans nécessiter une climatisation surdimensionnée, permettant un placement en intérieur et une réduction des coûts d'étanchéité environnementale.

Les équipementiers regroupent des entraînements de 5 MW avec des compresseurs à paliers magnétiques actifs, éliminant les circuits d'huile de lubrification et améliorant la disponibilité de l'usine. Dans les métaux et les mines, le remplacement des couplages hydrauliques par des entraînements à vitesse variable haute puissance réduit les contraintes mécaniques lors du démarrage des broyeurs, prolongeant ainsi la durée de vie des boîtes de vitesses. Les prestataires de services capitalisent sur la transformation numérique en cours en proposant des audits harmoniques fournis en nuage et des correctifs logiciels, rendant la propriété à grande échelle moins intimidante pour les opérateurs précédemment dissuadés par la complexité.

Par application : les pompes maintiennent leur position de tête tandis que les extrudeuses accélèrent

Les pompes centrifuges ont absorbé 29,35 % des revenus de 2025 car le traitement de l'eau, l'irrigation et les champs pétroliers en amont font fonctionner des milliers d'unités en continu. Le potentiel d'économies d'énergie reste convaincant, les modernisations à vitesse variable s'amortissant souvent en 18 mois uniquement sur la réduction des pertes par étranglement. Les ventilateurs et les compresseurs suivent de près, représentant collectivement près d'un tiers du marché des entraînements électriques à courant alternatif (CA), alimentés par les besoins de refroidissement des centres de données et de traitement des gaz industriels.

Les extrudeuses tracent la courbe la plus abrupte, avec un TCAC de 6,18 % jusqu'en 2031. Les convertisseurs d'emballage exigent un contrôle strict de l'épaisseur des couches pour limiter les déchets de matériaux, et les fabricants de polymères exploitent les fonctions de limitation de couple pour prévenir le colmatage des filières. Les fournisseurs d'entraînements adaptent le micrologiciel d'application avec des estimateurs de montée en pression et une compensation de la température de fusion, se différenciant des produits génériques pour pompes ou ventilateurs. Les convoyeurs bénéficient également de l'automatisation des entrepôts et de l'expansion du commerce électronique, les entraînements s'interfaçant de manière transparente avec les automates programmables pour les zones d'accumulation à pression nulle.

Par industrie utilisatrice finale : le CVC rivalise avec le pétrole et le gaz en termes de visibilité de croissance

Le pétrole et le gaz représentaient 23,05 % du total en 2025, principalement grâce à une base installée de pompes haute pression et de compresseurs fonctionnant en continu 24 heures sur 24. Les modernisations à vitesse variable sur les pompes de suralimentation génèrent des économies de carburant de plusieurs millions de dollars et des réductions significatives des émissions de carbone. La chimie et la pétrochimie maintiennent une part importante grâce à la demande d'agitateurs de procédé et d'extrudeuses, tandis que les services des eaux standardisent les entraînements pour les soufflantes d'aération à vitesse variable afin de réduire les tarifs kWh de pointe.

Le CVC commercial émerge comme le segment à la croissance la plus rapide avec un TCAC de 6,05 %, porté par les politiques d'électrification visant l'abandon progressif des combustibles fossiles pour le chauffage des locaux. Les codes de construction européens imposent des ventilateurs de ventilation à vitesse variable, tandis que les États nord-américains offrent des remises couvrant jusqu'à 25 % des coûts en capital des entraînements pour les modernisations de refroidisseurs. Les transformateurs de l'alimentation et des boissons équipent les racks de réfrigération d'entraînements multi-compresseurs synchronisés pour minimiser les fluctuations de température, répondant ainsi aux réglementations de sécurité strictes.

Analyse géographique

La région Asie-Pacifique a capturé 35,29 % des revenus en 2025, reflétant une industrialisation intersectorielle et des programmes gouvernementaux de soutien à la robotique. La domination de la Chine s'étend à la fois à la production et à la consommation, avec des marques locales cultivant des offres de marché de masse qui raccourcissent les délais de livraison. Le programme indien de Liaison aux Incitations à la Production élargit la demande dans les secteurs du ciment, de l'acier et de l'automobile, tandis que le Japon défend la miniaturisation des dispositifs d'alimentation, exportant des modules technologiques vers les équipementiers mondiaux.

L'Amérique du Nord et l'Europe restent des marchés matures mais dynamiques. La loi américaine sur la Réduction de l'Inflation offre des crédits d'impôt qui améliorent les taux de rendement internes pour les modernisations d'efficacité énergétique, consolidant le marché des entraînements électriques à courant alternatif (CA) comme un catalyseur clé des voies de décarbonisation. Les services publics européens mettent en œuvre des tarifs dynamiques de soutien au réseau qui récompensent les installations qui réduisent les charges des moteurs en réponse à l'intermittence des énergies renouvelables. En conséquence, les acheteurs privilégient les entraînements aux capacités régénératives et à faibles harmoniques.

Le Moyen-Orient est sur une trajectoire de TCAC de 6,62 %, dynamisée par des mégaprojets tels que NEOM en Arabie saoudite et les complexes de dessalement des Émirats arabes unis. Les pôles pétrochimiques intégrés spécifient des entraînements multi-mégawatts pour les craqueurs d'éthylène et les pompes de prise d'eau de mer. Les marchés africains et sud-américains gagnent en dynamisme grâce à l'expansion minière et aux investissements dans les infrastructures hydrauliques ; cependant, l'adoption est tempérée par les contraintes de financement et les réseaux limités de service après-vente.

Paysage concurrentiel

Les fournisseurs mondiaux opèrent sur un marché modérément fragmenté où les principaux acteurs tirent parti des écosystèmes numériques pour élever leur position au-delà du statut de produit de commodité. La plateforme Ability d'ABB relie les entraînements, les moteurs et les capteurs, permettant des tableaux de bord de santé qui prévoient les défaillances d'isolation des enroulements des mois à l'avance. Siemens a renforcé son portefeuille de motion en acquérant la technologie d'entraînement industriel d'ebm-papst en mars 2024, ajoutant des modules compacts de 60 V spécialement conçus pour les robots mobiles autonomes. Schneider Electric positionne sa gamme Altivar autour de l'optimisation énergétique pilotée par l'intelligence artificielle pour les industries de processus.

Les fabricants chinois, tels qu'Inovance et Veichi, continuent de gagner des parts de marché, notamment dans les usines de milieu de gamme à la recherche de solutions économiques avec une livraison rapide. Les acteurs occidentaux conservent un avantage dans les applications critiques pour la sécurité grâce à des piles de sécurité fonctionnelle certifiées et des canaux de service mondiaux. Les pénuries de composants restent un frein tactique, bien que la baisse des prix du SiC et de l'IGBT élargisse en fin de compte les réserves de profit. Les partenariats entre fabricants d'entraînements et fournisseurs de solutions en nuage accélèrent la mise sur le marché de l'analytique industrielle en périphérie, reconfigurant les facteurs concurrentiels de la pure efficacité matérielle vers la valeur globale du cycle de vie.

Leaders du secteur des entraînements électriques à courant alternatif (CA)

ABB Ltd

Siemens AG

Schneider Electric SE

Danfoss A/S

Rockwell Automation Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2024 : WEG a annoncé des investissements d'expansion des capacités dépassant 15 millions USD dans ses usines brésiliennes et mexicaines pour soutenir la demande croissante de systèmes d'entraînement à moyenne tension.

- Novembre 2024 : ABB a lancé l'entraînement refroidi par air à moyenne tension de nouvelle génération ACS8080, offrant jusqu'à 98 % d'efficacité et une réduction de 50 % de la distorsion harmonique grâce à la technologie avancée de contrôle moteur MP3C. L'entraînement intègre la plateforme logicielle ouverte Crealizer d'ABB et offre des capacités de collecte de données de diagnostic 10 fois supérieures pour les applications de maintenance prédictive dans les secteurs industriels.

- Octobre 2024 : Danfoss a reçu une reconnaissance pour ses innovations en matière d'efficacité énergétique dans sa gamme de produits VFD.

- Septembre 2024 : Yaskawa Electric a introduit des capacités améliorées d'entraînement servo avec un contrôle de précision amélioré pour la robotique.

Périmètre du rapport mondial sur le marché des entraînements électriques à courant alternatif (CA)

Le rapport sur le marché des entraînements électriques à courant alternatif (CA) est segmenté par tension (basse tension, et moyenne tension), puissance nominale (jusqu'à 1 MW, 1 MW – 3 MW, au-dessus de 3 MW), application (pompes, ventilateurs, compresseurs, et plus), industrie utilisatrice finale (pétrole et gaz, chimie et pétrochimie, alimentation et boissons, eau et eaux usées, et plus), et géographie. Les prévisions du marché sont fournies en termes de valeur (USD), selon la disponibilité.

| Basse tension |

| Moyenne tension et autres |

| Jusqu'à 1 MW |

| 1 MW - 3 MW |

| Au-dessus de 3 MW |

| Pompes |

| Ventilateurs |

| Compresseurs |

| Convoyeurs |

| Extrudeuses |

| Autre application |

| Pétrole et gaz |

| Chimie et pétrochimie |

| Alimentation et boissons |

| Eau et eaux usées |

| Production d'énergie |

| Métaux et mines |

| Pâte et papier |

| CVC |

| Industries discrètes |

| Autre industrie utilisatrice finale |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par tension | Basse tension | ||

| Moyenne tension et autres | |||

| Par puissance nominale | Jusqu'à 1 MW | ||

| 1 MW - 3 MW | |||

| Au-dessus de 3 MW | |||

| Par application | Pompes | ||

| Ventilateurs | |||

| Compresseurs | |||

| Convoyeurs | |||

| Extrudeuses | |||

| Autre application | |||

| Par industrie utilisatrice finale | Pétrole et gaz | ||

| Chimie et pétrochimie | |||

| Alimentation et boissons | |||

| Eau et eaux usées | |||

| Production d'énergie | |||

| Métaux et mines | |||

| Pâte et papier | |||

| CVC | |||

| Industries discrètes | |||

| Autre industrie utilisatrice finale | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des entraînements électriques à courant alternatif (CA) ?

La taille du marché des entraînements électriques à courant alternatif (CA) s'établit à 17,12 milliards USD en 2026.

À quelle vitesse le secteur se développe-t-il ?

Les revenus du secteur devraient augmenter à un TCAC de 5,72 % de 2026 à 2031.

Quelle catégorie de tension connaît la croissance la plus rapide ?

Les entraînements à moyenne tension mènent la croissance avec un TCAC de 7,52 %, dépassant les unités basse tension.

Pourquoi les entraînements à vitesse variable sont-ils essentiels pour les systèmes CVC ?

Ils modulent la production des compresseurs et des ventilateurs, réalisant des économies d'énergie de 20 à 50 % et un contrôle climatique plus fluide.

Quelle région offre les meilleures perspectives de croissance ?

Le Moyen-Orient enregistre un TCAC de 6,62 % grâce à d'importants projets industriels et d'infrastructure.

Qui sont les principaux acteurs de ce domaine ?

ABB, Siemens, Schneider Electric, Rockwell Automation et Danfoss occupent des positions importantes soutenues par de vastes réseaux de service et des plateformes numériques.

Dernière mise à jour de la page le: