Taille et part du marché des variateurs à courant alternatif (CA) en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

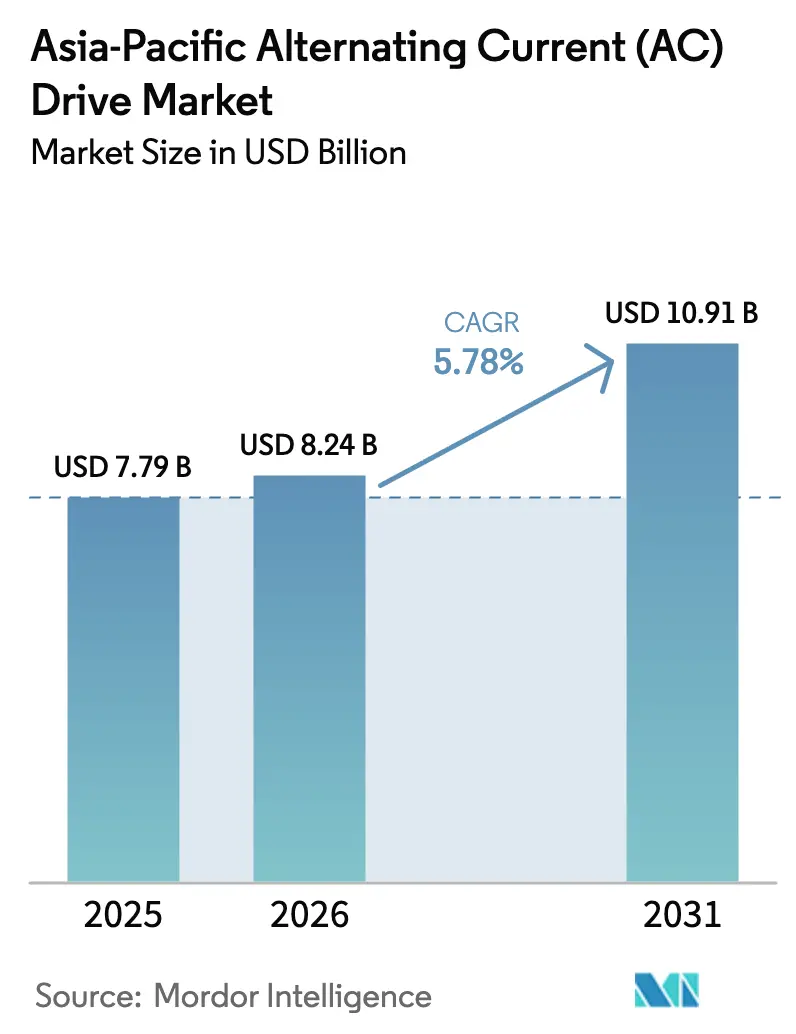

| Taille du marché de l'année de base (2025) | 7.79 Milliards de dollars |

| Taille du Marché (2026) | 8.24 Milliards de dollars |

| Taille du Marché (2031) | 10.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.78% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des variateurs à courant alternatif (CA) en Asie Pacifique par Mordor Intelligence

La taille du marché des variateurs CA en Asie Pacifique en 2026 est estimée à 8,24 milliards USD, en progression par rapport à la valeur de 2025 de 7,79 milliards USD, avec des projections pour 2031 à 10,91 milliards USD, croissant à un TCAC de 5,78 % sur la période 2026-2031. La dynamique du marché reflète une électrification industrielle rapide, des mises à niveau obligatoires en matière d'efficacité des moteurs et une transition vers les dispositifs de puissance en carbure de silicium. Les réglementations énergétiques qui relèvent la barre des classes d'efficacité IE2 à IE3 incitent les propriétaires d'équipements à adopter le fonctionnement à vitesse variable, tandis que la hausse des tarifs d'électricité réduit les délais de retour sur investissement pour les modernisations de variateurs. Les fournisseurs qui associent du matériel haute efficacité à des services numériques captent le plus de valeur, même si la concurrence par les prix s'intensifie dans le segment basse tension. La localisation de la production en Asie du Sud-Est atténue également les risques liés à la chaîne d'approvisionnement et positionne les fournisseurs pour un commerce en franchise de droits au sein du bloc du Partenariat économique régional global (RCEP).

Principaux enseignements du rapport

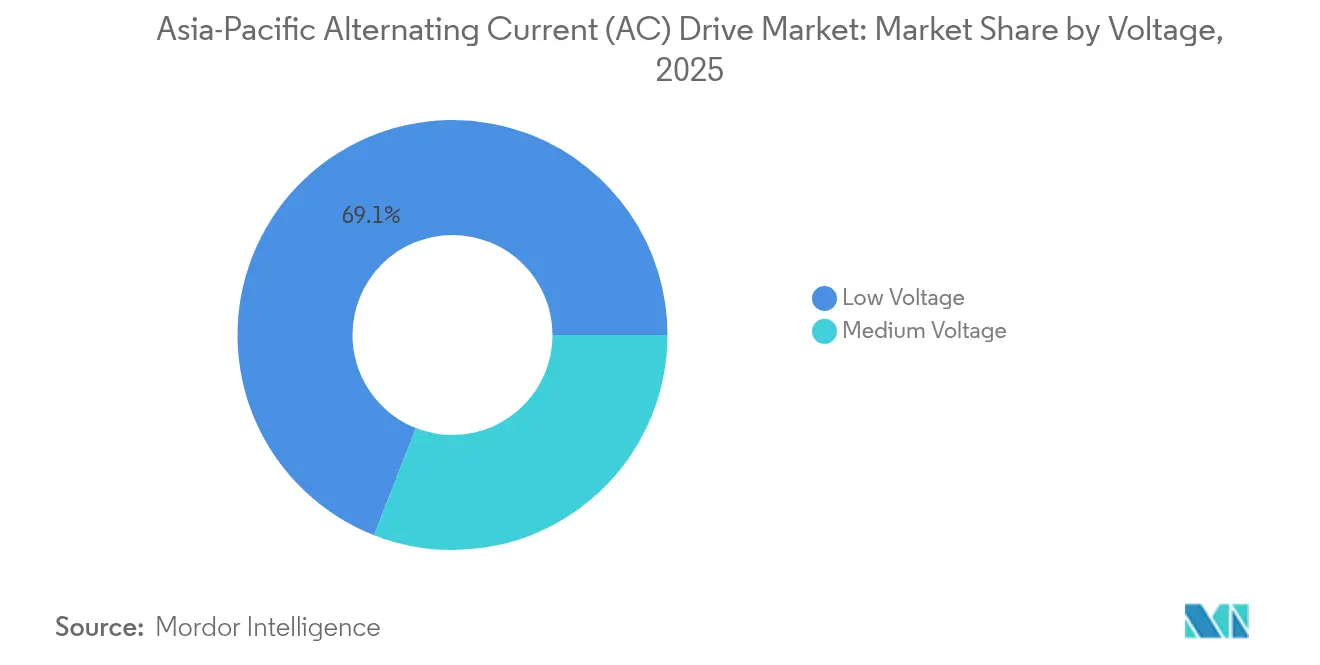

- Par tension, les modèles basse tension ont représenté 69,05 % de la part de marché des variateurs CA en Asie Pacifique en 2025 ; les unités moyenne tension devraient afficher un TCAC de 7,26 % jusqu'en 2031.

- Par puissance nominale, le segment 0,4-11 kW a capté une part de 37,12 % de la taille du marché des variateurs CA en Asie Pacifique en 2025. Les puissances supérieures à 132 kW devraient croître à un TCAC de 6,68 % entre 2026 et 2031.

- Par type de variateur, les VSI ont représenté une part de 52,60 % en 2025, tandis que les PWM devraient se développer à un TCAC de 6,98 % jusqu'en 2031.

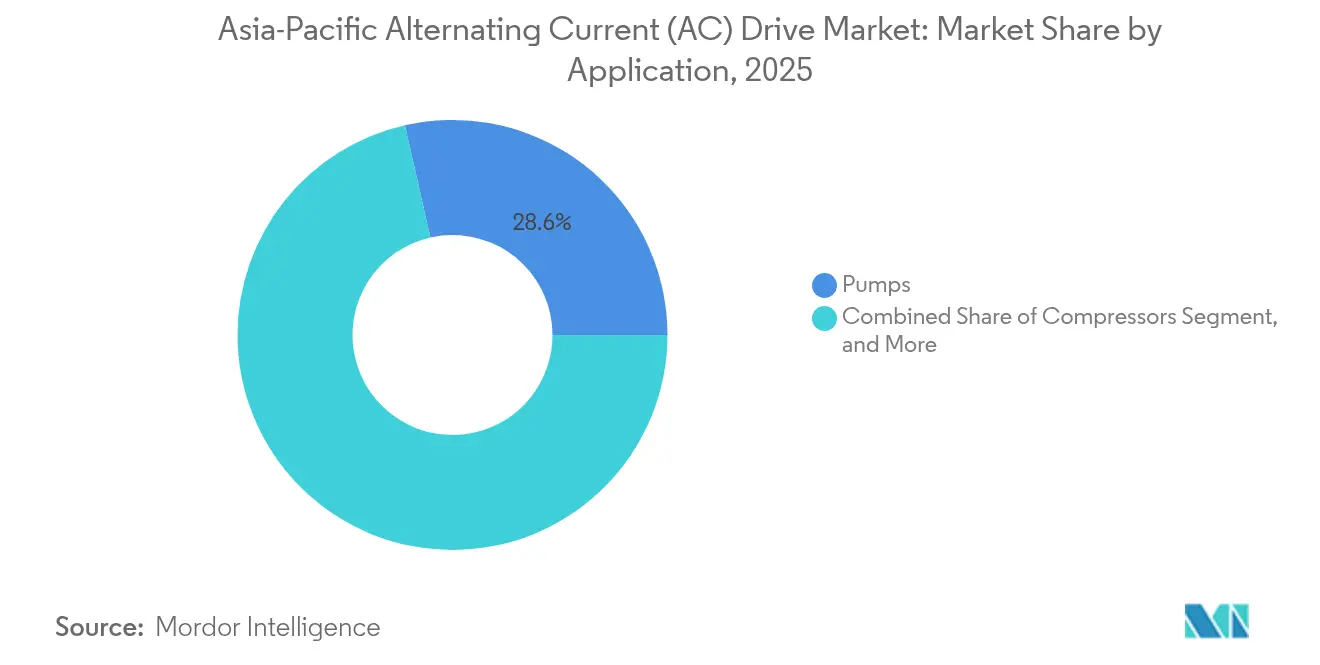

- Par application, les pompes ont dominé avec une part de 28,55 % en 2025 ; les compresseurs devraient progresser à un TCAC de 6,28 % jusqu'en 2031.

- Par utilisateur final, le CVC a commandé 20,87 % du marché en 2025 ; l'eau et les eaux usées devraient progresser à un TCAC de 5,76 % jusqu'en 2031.

- Par géographie, la Chine représentait une part de 47,12 % en 2025, tandis que l'Inde devrait enregistrer un TCAC de 6,32 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des variateurs à courant alternatif (CA) en Asie Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante d'économies d'énergie et d'efficacité | +1.8% | Chine et Inde | Moyen terme (2-4 ans) |

| Industrialisation rapide et développement urbain | +1.5% | Inde et Asie du Sud-Est | Long terme (≥ 4 ans) |

| Politiques gouvernementales favorisant l'électrification industrielle | +1.2% | Chine, Inde, Japon, Corée du Sud | Court terme (≤ 2 ans) |

| Baisse du coût des composants d'électronique de puissance | +0.9% | À l'échelle régionale | Moyen terme (2-4 ans) |

| Normes d'efficacité des moteurs obligatoires en Asie Pacifique | +0.8% | À l'échelle régionale | Court terme (≤ 2 ans) |

| Essor des installations de pompes et ventilateurs alimentés par les énergies renouvelables | +0.6% | Chine, Inde, Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'économies d'énergie et d'efficacité

Les systèmes de moteurs consomment près de 45 % de toute l'électricité utilisée dans la fabrication en Asie Pacifique, ce qui en fait une cible naturelle pour les mesures d'efficacité énergétique. La norme chinoise de 2024 a relevé les efficacités minimales à IE3 pour les moteurs au-dessus de 0,75 kW, incitant de nombreuses usines à associer des machines à haute efficacité à des variateurs à vitesse variable. Comme les tarifs industriels d'électricité ont augmenté de 18 % entre 2024 et 2025, la période moyenne de retour sur investissement des variateurs est tombée en dessous de deux ans, accélérant les programmes de modernisation. Singapour a imposé des mandats IE3 similaires, renforçant une impulsion réglementaire à l'échelle régionale.[1]Autorité du bâtiment et de la construction de Singapour, "Normes minimales de performance énergétique pour les moteurs," bca.gov.sg Les responsables d'usines vérifient désormais les économies d'énergie à l'aide de tableaux de bord en nuage qui affichent des réductions de 20 à 50 % des charges des pompes et des ventilateurs, consolidant les variateurs comme élément central de l'excellence opérationnelle.

Industrialisation rapide et développement urbain

Le Programme national d'infrastructure de l'Inde, d'une valeur de 1 400 milliards USD, ajoute des aéroports, des métros et des usines intelligentes qui nécessitent un contrôle précis des moteurs. Les programmes d'incitation liés à la production d'une valeur de 26 milliards USD ancrent de nouvelles usines électroniques et automobiles, chacune spécifiant des variateurs pour les convoyeurs, les presses et les systèmes CVC.[2]Ministère de l'industrie lourde, "Programmes d'incitation liés à la production," mhi.gov.in L'Asie du Sud-Est présente un tableau parallèle : les parcs industriels à vocation exportatrice du Viêt Nam adoptent des variateurs avancés dès le premier jour pour garantir des normes de qualité mondiales. Les codes de construction urbains à Bangkok, Jakarta et Manille intègrent désormais des exigences de construction verte qui favorisent implicitement le fonctionnement CVC à vitesse variable. Ensemble, ces projets soutiennent une demande de base élevée même si le commerce mondial se ralentit.

Politiques gouvernementales favorisant l'électrification industrielle

Les engagements de zéro émission nette se traduisent par des paquets d'incitations qui orientent les dépenses d'investissement vers les mouvements électriques plutôt que pneumatiques ou hydrauliques. L'engagement de neutralité carbone de la Chine pour 2060 finance des remises fiscales couvrant jusqu'à 20 % du coût des systèmes de variateurs haute efficacité.[3]Commission nationale du développement et de la réforme, "Politiques industrielles de neutralité carbone," ndrc.gov.cn Le Japon classe les variateurs parmi les « dispositifs spécifiés d'économie d'énergie » éligibles à l'amortissement accéléré, tandis que le Pacte vert de la Corée du Sud alloue des subventions pour moderniser les soufflantes industrielles avec une commande à vitesse variable. Ces mesures incitatives raccourcissent les seuils internes de retour sur investissement et intègrent les variateurs dans les feuilles de route de décarbonation des entreprises.

Baisse du coût des composants d'électronique de puissance

Les montées en puissance de la fabrication de carbure de silicium (SiC) en Chine et en Malaisie augmentent les volumes de plaquettes et font baisser les prix des dispositifs de plus de 15 % d'une année sur l'autre. La publication en janvier 2025 par Microchip Technology de modules mSiC affiche une efficacité de variateur de 98 % et une température de jonction inférieure de 20 °C, permettant des dissipateurs thermiques et des armoires plus petits. À mesure que les coûts de nomenclature diminuent, les fournisseurs associent le SiC à des logiciels de maintenance prédictive pour offrir des économies de coût total qui séduisent les usines de taille intermédiaire, précédemment exclues par les prix.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût en capital initial élevé pour les variateurs moyenne tension | -0.7% | Asie Pacifique émergente | Moyen terme (2-4 ans) |

| Manque de compétences techniques en programmation et réglage de variateurs | -0.5% | Asie du Sud-Est et Inde | Long terme (≥ 4 ans) |

| Volatilité des devises affectant les semi-conducteurs importés | -0.4% | Indonésie et Philippines | Court terme (≤ 2 ans) |

| Perturbation de la chaîne d'approvisionnement pour les modules IGBT | -0.3% | À l'échelle régionale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût en capital initial élevé pour les variateurs moyenne tension

Un seul onduleur moyenne tension (MT) peut dépasser 100 000 USD avant le câblage sur site, rendant les équipes financières prudentes. Les petites mines et les services publics d'eau diffèrent les mises à niveau MT malgré les économies sur le cycle de vie. L'ACS8080 d'ABB, lancé en novembre 2024, réduit son encombrement de 25 % et intègre des relais de sécurité pour minimiser les coûts auxiliaires. Malgré tout, de nombreux acheteurs adoptent des contrats de performance énergétique ou des modèles de variateur en tant que service qui transfèrent la charge aux sociétés de services énergétiques spécialisées.

Manque de compétences techniques en programmation et réglage de variateurs

Les variateurs vectoriels modernes nécessitent des compétences en cartographie de paramètres, atténuation des harmoniques et intégration réseau que de nombreux électriciens ne possèdent pas. Les unités mal réglées gaspillent 8 à 12 % des économies attendues. Siemens a répondu avec des algorithmes d'auto-réglage via sa suite Xcelerator Digital Drivetrain, permettant aux variateurs d'ajuster automatiquement les courbes de couple et les seuils d'alarme. Les gouvernements de l'ASEAN parrainent désormais des modules de formation professionnelle sur la technologie à fréquence variable ; cependant, le niveau de qualification de la main-d'œuvre prendra des années à mûrir.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par tension : Dominance de la basse tension dans un contexte d'accélération de la moyenne tension

Les variateurs basse tension ont capté 69,05 % de la part de marché des variateurs CA en Asie Pacifique en 2025, reflétant leur adéquation avec la vaste base installée de moteurs d'une tension nominale inférieure à 1 kV dans les secteurs de la fabrication et des services aux bâtiments. La demande pour ces unités reste solide en 2025 car la baisse des prix des composants maintient les coûts initiaux à la portée des petites et moyennes usines. Les produits moyenne tension, bien que représentant une part plus faible aujourd'hui, devraient bénéficier d'un TCAC de 7,26 % jusqu'en 2031, car les projets miniers, de dessalement et de refroidissement urbain spécifient des puissances nominales supérieures à 1 MW.

Les entrepreneurs industriels conçoivent de plus en plus les onduleurs moyenne tension dans les nouvelles installations pour éviter les dépenses de modernisation ultérieures. Les interrupteurs en carbure de silicium portent l'efficacité à 98 %, aidant les opérateurs à justifier des investissements plus élevés grâce à des économies d'énergie plus importantes. L'assemblage local en Inde et au Viêt Nam réduit davantage les coûts livrés, tandis que les fonctions de sécurité intégrées réduisent le besoin de panneaux auxiliaires. Dans l'ensemble, la combinaison de tensions montre un noyau stable dans les unités basse tension et un palier premium en accélération dans les solutions moyenne tension.

Par puissance nominale : Le segment intermédiaire en tête tandis que les segments haute puissance s'accélèrent

Les variateurs d'une puissance de 0,4 à 11 kW représentaient 37,12 % de la taille du marché des variateurs CA en Asie Pacifique en 2025, alimentant des pompes, des ventilateurs et des convoyeurs qui sous-tendent les opérations de l'industrie légère. La standardisation maintient les prix de vente moyens sur une légère trajectoire descendante, élargissant le potentiel de modernisation pour les moteurs fixes hérités. Les unités supérieures à 132 kW, bien que moins nombreuses, se développent à un TCAC de 6,68 % car les projets pétrochimiques, de métro et d'acier spécifient un contrôle haute puissance pour réduire la consommation d'énergie et améliorer la stabilité des processus entre 2026 et 2031.

Les onduleurs haute puissance sont désormais livrés en standard avec le freinage par récupération et la technologie de convertisseur à entrée active, ajoutant des avantages de qualité réseau qui s'alignent sur les attentes des régulateurs des services publics. Les modèles intermédiaires de 11 à 132 kW intègrent des passerelles en nuage intégrées, permettant une surveillance à distance sans matériel supplémentaire. En dessous de 0,4 kW, des applications de niche dans l'outillage de précision maintiennent des volumes modestes mais réguliers. Cette répartition équilibrée entre les classes de puissance protège les fournisseurs des fluctuations de la demande dans une seule gamme de puissance nominale.

Par type de variateur : La technologie VSI en tête avec l'avancée de l'innovation PWM

Les plateformes d'onduleurs à source de tension (VSI) représentaient 52,60 % de la part de marché des variateurs CA en Asie Pacifique en 2025, grâce à leur fiabilité éprouvée et leur facilité de mise en service dans diverses classes de tension. Les modèles à modulation de largeur d'impulsion (PWM), en revanche, affichent la croissance la plus rapide à un TCAC de 6,98 % jusqu'en 2031, car les services publics urbains resserrent les limites d'harmoniques et les usines recherchent une résolution de vitesse plus fine. Les onduleurs à source de courant conservent des rôles de niche qui tirent parti de la protection inhérente contre les courts-circuits et de la capacité régénérative.

Les variateurs PWM utilisent des processeurs plus rapides pour exécuter une commutation à haute fréquence, ce qui réduit le bruit du moteur et améliore l'efficacité. Les fournisseurs de VSI répondent en mettant à niveau le micrologiciel pour inclure des modes à faibles harmoniques, estompant les frontières entre catégories et offrant aux acheteurs plus de flexibilité. Dans l'ensemble du spectre, la connectivité Ethernet intégrée et OPC UA font des variateurs une partie intégrante des jumeaux numériques à l'échelle de l'usine. Cette course technologique favorise une concurrence saine et entraîne des améliorations continues des performances.

Par application : Les pompes en tête tandis que les compresseurs stimulent la croissance

Les applications de pompage ont représenté 28,55 % de la part de marché des variateurs CA en Asie Pacifique en 2025, soulignant leur omniprésence dans les circuits d'eau, d'irrigation et de CVC, où le contrôle du débit variable génère des économies d'énergie à deux chiffres. Les mandats municipaux en Chine et en Asie du Sud-Est exigent des pompes à vitesse variable d'une capacité supérieure à 22 kW, élargissant ainsi la base installée en 2025. Les applications de compresseurs, le moteur de croissance le plus dynamique à un TCAC de 6,28 %, gagnent de l'élan grâce à la logistique de la chaîne du froid, au traitement du gaz et aux modernisations de la réfrigération industrielle qui demandent un contrôle précis de la pression jusqu'en 2031.

Les systèmes de ventilateurs maintiennent des volumes importants grâce à la construction de centres de données et aux règles de qualité de l'air intérieur. L'utilisation des convoyeurs augmente avec l'automatisation des entrepôts de commerce électronique, tandis que les mélangeurs et les extrudeuses des industries alimentaires et plastiques adoptent des variateurs vectoriels en boucle fermée pour améliorer la cohérence des produits. Cette diversité des applications garantit que la faiblesse dans un secteur vertical ne compromet pas la progression globale du marché.

Par secteur d'utilisateur final : Dominance du CVC avec dynamique du traitement de l'eau

Les systèmes CVC ont commandé 20,87 % de la part de marché des variateurs CA en Asie Pacifique en 2025, portés par des codes de construction verte qui plafonnent l'intensité d'utilisation de l'énergie et encouragent les promoteurs à adopter des refroidisseurs et des centrales de traitement d'air à vitesse variable. La reprise de l'immobilier commercial en 2025 soutient les nouvelles installations même si les travaux de modernisation s'accélèrent dans les tours plus anciennes. Les services publics d'eau et d'assainissement affichent la plus forte expansion, croissant à un TCAC de 5,76 %, car les autorités privilégient la réduction des fuites et la réalisation d'économies d'énergie dans les stations de pompage et les usines de traitement jusqu'en 2031.

Le pétrole et le gaz, les produits chimiques et les métaux restent des acheteurs réguliers car des variateurs hautement fiables réduisent les temps d'arrêt dans des environnements difficiles. Les usines alimentaires et de boissons favorisent les unités en acier inoxydable résistantes au lavage, tandis que les fabricants d'électronique spécifient des variateurs compatibles avec les salles blanches avec une connectivité bus de terrain. Les programmes de développement des compétences et le financement clé en main élargissent la base adressable dans les économies émergentes, rendant la demande des utilisateurs finaux à la fois profonde et diversifiée.

Analyse géographique

La Chine représentait 47,12 % de la part de marché des variateurs CA en Asie Pacifique en 2025, représentant une valeur de 3,67 milliards USD. Les marques nationales comme Inovance Technology se développent rapidement, mais les multinationales maintiennent leur part en proposant des contrats de service de niveau supérieur. Le cadre d'efficacité 2024 du gouvernement consolide la demande à long terme et s'aligne sur ses objectifs de réduction du carbone pour 2060.

L'Inde devrait se développer à un TCAC de 6,32 % jusqu'en 2031, portée par 1 400 milliards USD de programmes d'infrastructure et les incitations à la fabrication dans le cadre des programmes d'incitation liés à la production. Les extensions de réseaux d'eau et les projets de métro intègrent les spécifications de variateurs dès la phase de conception.

Le Japon et la Corée du Sud se concentrent sur les cycles de remplacement où les superpositions de maintenance prédictive génèrent des économies en charges d'exploitation. L'Australie et la Nouvelle-Zélande déploient des variateurs MT dans le transport minier et le dessalement. Les économies d'Asie du Sud-Est, notamment le Viêt Nam et la Thaïlande, émergent comme des centres de fabrication où les fournisseurs disposant d'un assemblage local et de capacités d'après-vente devancent les concurrents uniquement importateurs. La mosaïque géographique diversifie les flux de revenus et renforce les perspectives à long terme du marché des variateurs CA en Asie Pacifique.

Paysage concurrentiel

Le marché des variateurs CA en Asie Pacifique présente une concentration modérée. Les cinq premiers fournisseurs détiennent collectivement environ 46 % du chiffre d'affaires combiné, laissant une marge importante aux challengers régionaux. Les acteurs mondiaux établis se différencient par l'adoption du SiC et les jumeaux numériques qui prévoient la santé des actifs, tandis que les fabricants chinois concurrencent sur les coûts et la rapidité de personnalisation. Les tendances à la localisation sont évidentes : ABB a ouvert une usine de variateurs à Bac Ninh, au Viêt Nam, en 2025, tandis que Schneider Electric a élargi sa capacité à Chennai pour réduire les délais de livraison de 30 %.

Les logiciels ajoutent un avantage défensif. Le réglage basé sur l'IA de Yaskawa Electric Corporation minimise les jours de mise en service, tandis que Danfoss regroupe des analyses énergétiques en nuage sous abonnement. Les partenariats s'intensifient également ; Mitsubishi Electric Corporation et Hitachi Ltd. échangent des approvisionnements en IGBT et soumettent conjointement des offres pour les mises à niveau des eaux usées au Japon. Les fabricants d'équipements d'origine régionaux, tels que Teco Electric and Machinery Co. Ltd. et INVT, poursuivent des fusions-acquisitions pour acquérir une notoriété de marque et développer leurs réseaux de services.

L'érosion des prix persiste dans les variateurs basse tension d'entrée de gamme, mais les produits MT et SiC premium maintiennent des marges à deux chiffres. Les fournisseurs qui couvrent l'ensemble du spectre avec des plateformes modulaires sont les mieux positionnés pour capter des parts de marché à mesure que le marché des variateurs CA en Asie Pacifique se stratifie en niveaux de commodités et à valeur ajoutée.

Leaders du secteur des variateurs à courant alternatif (CA) en Asie Pacifique

ABB Ltd.

Siemens AG

Schneider Electric SE

Mitsubishi Electric Corporation

Fuji Electric Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Inovance Technology Co. Ltd. a ouvert une ligne d'encapsulation de dispositifs en carbure de silicium dans le Guangdong pour sécuriser l'approvisionnement en composants pour ses onduleurs moyenne tension de nouvelle génération.

- Mai 2025 : Schneider Electric a lancé EcoStruxure Drive Advisor, un service en nuage basé sur l'IA qui fournit des analyses de maintenance prédictive pour les variateurs à vitesse variable installés.

- Mars 2025 : ABB a commencé la production en volume dans sa nouvelle usine de variateurs CA basse tension à Bac Ninh, au Viêt Nam, augmentant la capacité pour répondre à la demande en Asie du Sud-Est.

- Janvier 2025 : Microchip Technology a lancé ses modules de puissance mSiC pour les variateurs de moteurs industriels, offrant une efficacité de 98 % et des pertes thermiques réduites.

Périmètre du rapport sur le marché des variateurs à courant alternatif (CA) en Asie Pacifique

Le rapport sur le marché des variateurs à courant alternatif (CA) en Asie Pacifique est segmenté par tension (basse tension et moyenne tension), puissance nominale (inférieure ou égale à 0,4 kW, 0,4-11 kW et plus), type de variateur (VSI, CSI, PWM), application (pompes, ventilateurs, compresseurs et plus), utilisateur final (pétrole et gaz, chimie, énergie, eau, métaux, CVC, alimentation, fabrication, autres) et géographie. Les prévisions de marché sont fournies en termes de valeur (USD).

| Basse tension |

| Moyenne tension |

| Inférieure ou égale à 0,4 kW |

| 0,4 – 11 kW |

| 11 – 132 kW |

| Supérieure à 132 kW |

| Variateurs VSI |

| Variateurs CSI |

| Variateurs PWM |

| Pompes |

| Ventilateurs |

| Compresseurs |

| Convoyeurs |

| CVC |

| Autre application |

| Pétrole et gaz |

| Chimie et pétrochimie |

| Production d'énergie |

| Eau et assainissement |

| Métaux et mines |

| CVC |

| Alimentation et boissons |

| Fabrication discrète |

| Autre secteur d'utilisateur final |

| Chine |

| Inde |

| Japon |

| Corée du Sud |

| Australie et Nouvelle-Zélande |

| Reste de l'Asie Pacifique |

| Par tension | Basse tension |

| Moyenne tension | |

| Par puissance nominale | Inférieure ou égale à 0,4 kW |

| 0,4 – 11 kW | |

| 11 – 132 kW | |

| Supérieure à 132 kW | |

| Par type de variateur | Variateurs VSI |

| Variateurs CSI | |

| Variateurs PWM | |

| Par application | Pompes |

| Ventilateurs | |

| Compresseurs | |

| Convoyeurs | |

| CVC | |

| Autre application | |

| Par secteur d'utilisateur final | Pétrole et gaz |

| Chimie et pétrochimie | |

| Production d'énergie | |

| Eau et assainissement | |

| Métaux et mines | |

| CVC | |

| Alimentation et boissons | |

| Fabrication discrète | |

| Autre secteur d'utilisateur final | |

| Par pays | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie Pacifique |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des variateurs CA en Asie Pacifique ?

La taille du marché des variateurs CA en Asie Pacifique est de 8,24 milliards USD en 2026.

À quelle vitesse la demande croîtra-t-elle en Inde ?

La part de l'Inde devrait augmenter à un TCAC de 6,32 % jusqu'en 2031, plus rapidement que tout autre segment national.

Quelle application génère le chiffre d'affaires le plus élevé ?

Les systèmes de pompage représentent 28,55 % du chiffre d'affaires total de 2025, ce qui en fait la plus grande application unique.

Pourquoi les variateurs en carbure de silicium gagnent-ils du terrain ?

Les dispositifs SiC portent l'efficacité des variateurs à 98 % et réduisent le matériel de refroidissement, offrant des coûts de cycle de vie inférieurs.

Quelle est la concentration du pouvoir des fournisseurs ?

Les cinq premiers fournisseurs détiennent environ 46 % des ventes régionales, reflétant une concentration modérée et une marge pour les nouveaux entrants.

Quelle classe de tension domine les expéditions actuelles ?

Les modèles basse tension représentent encore près de 70 % des expéditions, bien que les unités moyenne tension croissent plus rapidement.

Dernière mise à jour de la page le: