Taille et part du marché européen des moteurs à courant alternatif (CA)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

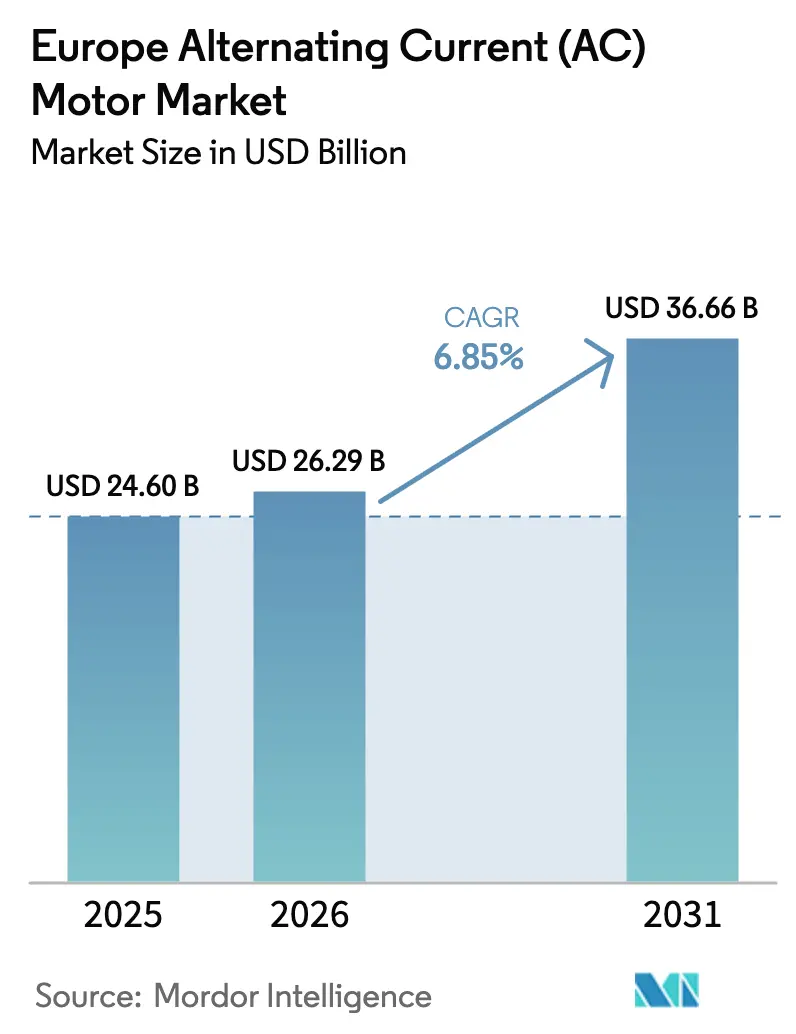

| Taille du marché de l'année de base (2025) | 24.6 Milliards de dollars |

| Taille du Marché (2026) | 26.29 Milliards de dollars |

| Taille du Marché (2031) | 36.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.85% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des moteurs à courant alternatif (CA) par Mordor Intelligence

La taille du marché européen des moteurs à courant alternatif devrait passer de 24,6 milliards USD en 2025 à 26,29 milliards USD en 2026, et atteindre 36,66 milliards USD d'ici 2031, soit un TCAC de 6,85 % sur la période 2026-2031. Cette trajectoire reflète la convergence de mandats stricts de l'UE en matière d'efficacité énergétique, du rapatriement de la fabrication sophistiquée et des dépenses en capital pour les infrastructures hydrogène et les énergies renouvelables. Les fabricants accordent la priorité aux classes d'efficacité IE3 et supérieures, intègrent des capteurs alimentant les plateformes IoT à l'échelle de l'usine et repensent les ensembles d'entraînement afin de réduire la complexité d'installation dans un contexte de tensions sur le marché du travail. Parallèlement, les grands projets d'électrolyseurs, les réseaux d'énergie de quartier et les modernisations en moyenne tension élargissent la demande au-delà du cœur traditionnel pompes-ventilateurs-compresseurs du marché européen des moteurs à courant alternatif. La dynamique concurrentielle reste modérée, les grands acteurs mondiaux tirant parti d'offres intégrées moteur-entraînement, tandis que les spécialistes régionaux exploitent leur expertise applicative pour défendre leurs parts face aux importations à bas prix.

Principaux enseignements du rapport

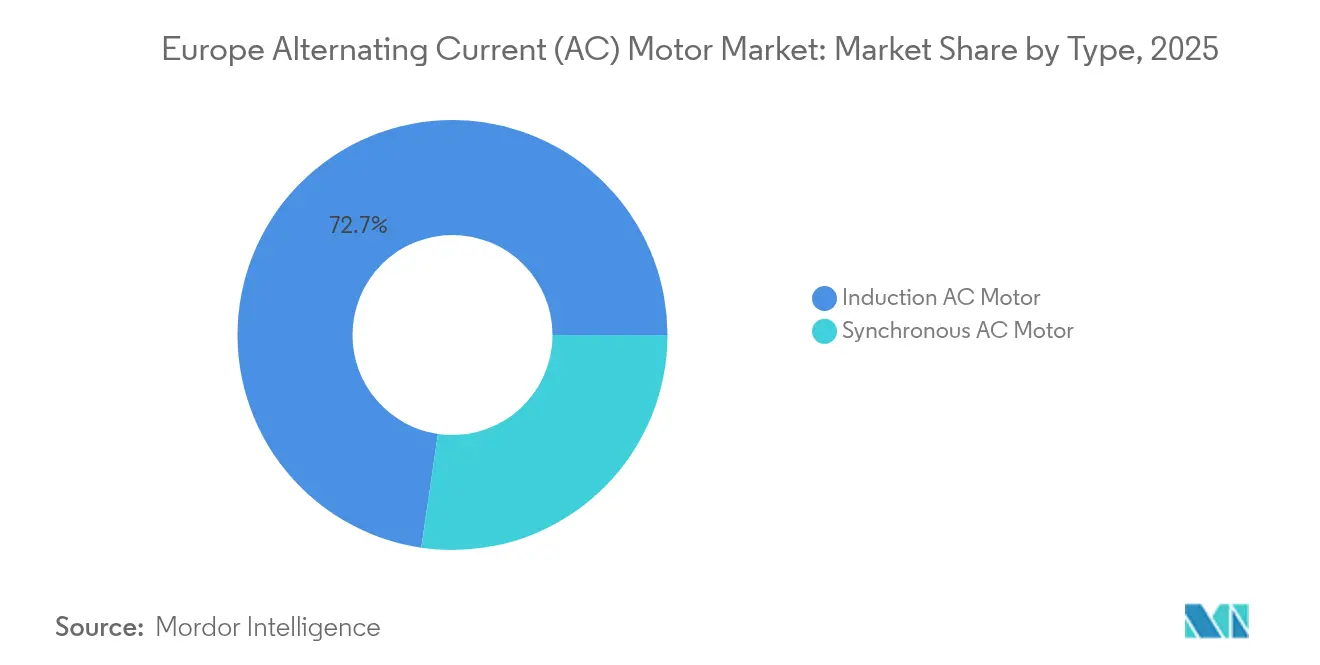

- Par type, les moteurs à induction ont dominé avec une part de 72,68 % du marché européen des moteurs à courant alternatif en 2025, tandis que les moteurs synchrones progressent à un TCAC de 8,67 % jusqu'en 2031.

- Par puissance nominale, les unités de moins de 1 kW représentaient 37,02 % de la taille du marché européen des moteurs à courant alternatif en 2025, tandis que la tranche 101-500 kW devrait croître à un TCAC de 8,29 %.

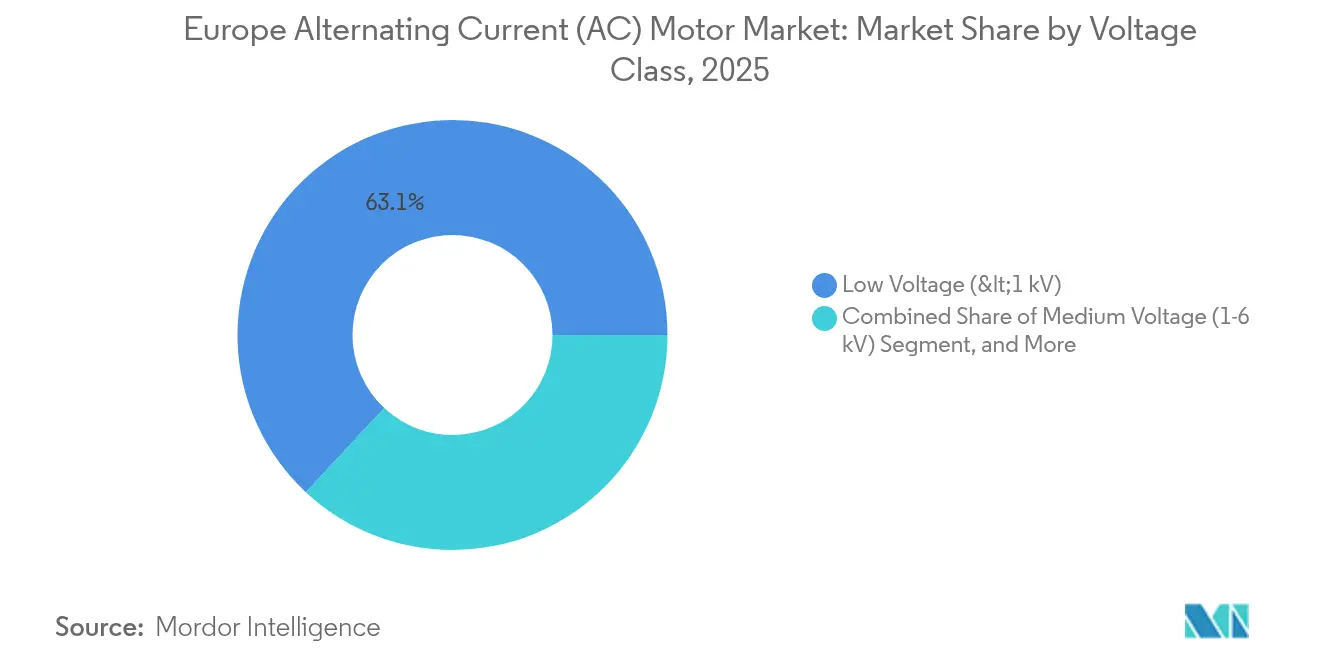

- Par classe de tension, les unités basse tension inférieures à 1 kV détenaient une part de revenus de 63,05 % en 2025, et les unités moyenne tension comprises entre 1 et 6 kV sont sur la bonne voie pour un TCAC de 8,44 %.

- Par secteur d'utilisation finale, la fabrication discrète a capté une part de revenus de 23,35 % en 2025, tandis que les applications eau et eaux usées devraient se développer à un TCAC de 7,12 %.

- Par zone géographique, l'Allemagne représentait 26,10 % des revenus de 2025, tandis que l'Italie devrait afficher le taux de croissance le plus rapide, soit 7,42 %, de 2025 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des moteurs à courant alternatif (CA)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Accélération de l'automatisation industrielle et de l'adoption de l'IoT | +1.5% | Allemagne, Pays-Bas, pays nordiques | Moyen terme (2-4 ans) |

| Réglementations strictes en matière d'efficacité énergétique pour les moteurs électriques | +1.2% | Ensemble de l'UE, alignement du Royaume-Uni | Court terme (≤ 2 ans) |

| Expansion des infrastructures de climatisation et de réfrigération | +0.9% | Centres urbains d'Europe du Sud | Moyen terme (2-4 ans) |

| Relance de la fabrication automobile et de la demande en groupes motopropulseurs électriques | +0.8% | Allemagne, France, Europe de l'Est | Long terme (≥ 4 ans) |

| Adoption croissante de moteurs de broche à haute fréquence dans le cadre du rapatriement des machines-outils | +0.6% | Allemagne, Italie, Suisse | Moyen terme (2-4 ans) |

| Émergence de projets d'électrolyseurs à hydrogène nécessitant de grands moteurs synchrones | +0.4% | Pays-Bas, Allemagne, Scandinavie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération de l'automatisation industrielle et de l'adoption de l'IoT

Les usines européennes intègrent des entraînements intelligents qui collectent des données sur les vibrations, la température et la charge afin de permettre la maintenance prédictive et d'optimiser les changements de série. Les premiers projets font état d'économies d'énergie à deux chiffres et de délais de retour sur investissement inférieurs à quatre ans, à mesure que les systèmes de performance des actifs passent de régimes à vitesse fixe à des régimes à vitesse variable soutenus par des nœuds de calcul en périphérie de réseau. Les fournisseurs automobiles allemands ont mené les déploiements pilotes, en spécifiant des plateformes IE5 compatibles Ethernet qui publient des balises de diagnostic directement dans les systèmes d'exécution de la fabrication pour des boucles de qualité en temps réel. Le marché européen des moteurs à courant alternatif bénéficie du cycle de remplacement qui en résulte pour les unités à induction héritées par des modèles riches en capteurs et pouvant être mis à jour par firmware. Les fournisseurs de premier rang répondent avec des modules d'analyse par abonnement qui regroupent le matériel, le firmware et la surveillance par intelligence artificielle dans un seul contrat de service.[1]ABB Ltd., « Faits saillants et références ABB Drives », abb.com

Réglementations strictes en matière d'efficacité énergétique pour les moteurs électriques

Le règlement UE 2019/1781 a relevé l'exigence minimale pour les moteurs triphasés de plus de 0,75 kW au niveau IE3 et a étendu la couverture aux configurations submersibles et à accouplement direct. Les sanctions en cas de non-conformité, appliquées par les autorités nationales de surveillance, ont accéléré les programmes de modernisation dans les secteurs de la chimie, de l'alimentation et des services aux bâtiments. Les fournisseurs se différencient désormais sur des gammes IE4 et IE5 commercialisées comme « à l'épreuve du futur », tandis que les installateurs promeuvent des contrats de rémunération à la performance qui contournent les obstacles au capital initial. Les laboratoires d'essai agréés proposent des évaluations de conformité accélérées, conférant aux marques à ancrage national un avantage sur le marché européen des moteurs à courant alternatif.[2]Commission européenne, « Règlement (UE) 2019/1781 de la Commission du 1er octobre 2019 établissant des exigences d'écoconception pour les moteurs électriques et les variateurs de vitesse », eur-lex.europa.eu

Expansion des infrastructures de climatisation et de réfrigération

Les ventes de pompes à chaleur ont bondi après l'introduction d'incitations nationales à la décarbonation liées au plan REPowerEU, stimulant la demande de moteurs à commutation électronique qui maintiennent un coefficient de performance élevé sur une large plage de températures ambiantes variables. Les supermarchés qui remplacent leurs systèmes à hydrofluorocarbures par des racks CO₂ transcritiques déploient des compresseurs à entraînement à aimants permanents, chacun nécessitant une modulation précise de la vitesse pour satisfaire les réglementations en matière de sécurité alimentaire tout en réduisant les factures d'électricité. Les systèmes de refroidissement urbain de district dans les grandes capitales du sud spécifient des machines synchrones de plusieurs mégawatts associées à des entraînements en moyenne tension sans harmoniques pour comprimer l'eau glacée à grande échelle. Ces tendances renforcent collectivement la croissance à moyen terme du marché européen des moteurs à courant alternatif.[3]Danfoss A/S, « Comment une nouvelle station de pompage d'eau maintient l'approvisionnement à Berne », danfoss.com

Relance de la fabrication automobile et de la demande en groupes motopropulseurs électriques

Les usines de cellules de batteries, de modules et de groupes motopropulseurs rapatriées d'Asie équipent les stations robotiques de moteurs à faible inertie permettant une répétabilité de positionnement au micron. Les protocoles de salle blanche exigent des boîtiers étanches et des encodeurs intégrés, poussant les clients vers des architectures synchrones haut de gamme. Les lignes d'assemblage pour les véhicules électriques de nouvelle génération nécessitent des ensembles de servomoteurs à couple élevé pour gérer des batteries plus lourdes sans sacrifier le temps de cycle, ce qui stimule les ventes à valeur ajoutée au-delà des offres à induction conventionnelles. Les fabricants d'équipements d'infrastructure de recharge s'approvisionnent simultanément en moteurs à refroidissement forcé pour les armoires de recharge rapide CC de 350 kW, élargissant ainsi le marché adressable total pour les fournisseurs capables de certifier à la fois selon les normes ATEX et les normes de sécurité fonctionnelle automobile.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coûts élevés d'approvisionnement et d'installation initiaux | -0.7% | Marchés sensibles aux prix, segment PME | Court terme (≤ 2 ans) |

| Volatilité croissante des prix des matières premières (cuivre, terres rares) | -0.5% | Ensemble de l'UE, régions dépendantes des importations | Moyen terme (2-4 ans) |

| Pression concurrentielle des entraînements CC à aimants permanents et des servoentraînements | -0.4% | Applications de précision, robotique | Moyen terme (2-4 ans) |

| Tension dans la chaîne d'approvisionnement en acier à laminage isolé | -0.3% | Pôles de fabrication, fournisseurs d'équipements d'origine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés d'approvisionnement et d'installation initiaux

Les moteurs IE4 et supérieurs coûtent 20 à 40 % de plus que les unités standard, et les variateurs de fréquence prérequis peuvent doubler la facture matérielle d'un projet. La modernisation des entraînements nécessite souvent des mises à niveau des tableaux de distribution, des filtres harmoniques et un réalignement mécanique, ce qui peut allonger les modèles de retour sur investissement pour les petites entreprises opérant avec des marges serrées. Les contrats de performance énergétique atténuent le choc des prix initiaux en répartissant les paiements sur plusieurs flux d'économies, mais leur adoption reste inégale en dehors des industries de premier plan. Tant que les modèles de financement ne seront pas matures, l'économie initiale freinera le rythme auquel le marché européen des moteurs à courant alternatif convertit sa base installée.

Volatilité croissante des prix des matières premières (cuivre, terres rares)

Les bobinages représentent une part significative du coût de fabrication des moteurs, exposant les producteurs aux fluctuations des prix du cuivre, exacerbées par les programmes mondiaux d'électrification. Les conceptions synchrones à aimants permanents amplifient la sensibilité à l'approvisionnement en néodyme et en dysprosium, lequel est dominé par un nombre restreint de producteurs. Les ingénieurs de conception testent des topologies hybrides à ferrite et des substituts d'alliages de cuivre, mais des compromis en termes de performances ou d'outillage persistent. Les périodes d'inflation des matières premières compriment donc les marges, font monter les prix de vente et incitent certains acheteurs à reporter leurs cycles d'approvisionnement, ce qui freine les expéditions à court terme sur le marché européen des moteurs à courant alternatif.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : moteurs synchrones, applications haut de gamme

Les unités synchrones contrôlaient 27,32 % des revenus de 2025, mais affichent le TCAC le plus élevé de 8,67 %, car la réponse en couple précise, la faible signature acoustique et l'augmentation des exigences en vitesse de broche l'emportent sur les coûts en capital plus élevés dans les entraînements pour machines-outils, l'hydrogène et la climatisation. Les ensembles moteur-entraînement intégrés à réglage automatique du facteur de puissance améliorent l'efficacité au niveau de la ligne et permettent des démarrages à vitesse nulle à couple plein que les machines à induction ne peuvent égaler.

Les unités à induction défendent les fonctions de base telles que les ventilateurs, les pompes et les convoyeurs grâce à leur robustesse et à leur écosystème de réparation banalisé. Cependant, le renforcement réglementaire, combiné aux préférences en matière de maintenance prédictive, redirige régulièrement les commandes vers des alternatives synchrones sur le marché européen des moteurs à courant alternatif. Le concept MV Titanium d'ABB, qui intègre un onduleur en moyenne tension dans le bâti du moteur, illustre la manière dont les architectures synchrones convergent les composants mécaniques et électroniques pour réduire le coût total de possession.

Par puissance nominale : l'électrification industrielle stimule la demande en puissance plus élevée

Les modèles de moins de 1 kW dominent les volumes, représentant 37,02 % de la taille du marché européen des moteurs à courant alternatif en 2025. Pourtant, la tranche 101-500 kW est celle qui progresse le plus rapidement, avec un TCAC de 8,29 %, à mesure que les sites cimentiers, sidérurgiques et chimiques électrifient des entraînements mécaniques autrefois alimentés à la vapeur ou à l'hydraulique. Les exploitants apprécient la capacité à réduire les charges à vide grâce à des algorithmes à couple variable et à synchroniser des compresseurs de plusieurs mégawatts directement avec les systèmes de gestion de l'énergie à l'échelle de l'usine.

Parallèlement, les ensembles de plus de 500 kW remportent des marchés de remplacement dans les centrales de cogénération héritées et les installations de stockage par pompage, bien que la croissance soit plus régulière en raison de cycles de projet plus longs. Le spectre des puissances nominales reflète donc la structure industrielle de l'Europe, avec des sites de taille intermédiaire se modernisant vers des objectifs de neutralité carbone.

Par classe de tension : la moyenne tension gagne en traction industrielle

Les équipements basse tension restent le cheval de bataille, représentant 63,05 % de la part des revenus, ce qui les rend idéaux pour une installation en connexion rapide sur les réseaux de distribution standard des usines. Les unités en moyenne tension gagnent du terrain avec un TCAC de 8,44 %, car elles permettent aux charges de 101 à 500 kW de fonctionner à des courants plus faibles, avec des sections de câble plus petites et des pertes par effet Joule réduites.

Les avancées en matière de commutation au carbure de silicium ont réduit l'encombrement des onduleurs en moyenne tension, éliminant les transformateurs abaisseurs encombrants. Les services publics et les autorités de l'eau en Italie et en Espagne ont par conséquent spécifié des groupes de pompes à 3,3 kV qui divisent par deux la distorsion harmonique totale et se qualifient pour les incitations aux services réseau, renforçant la migration vers le haut de la courbe de tension au sein du marché européen des moteurs à courant alternatif.

Par secteur d'utilisation finale : le traitement de l'eau accélère la modernisation

La fabrication discrète représentait 23,35 % du chiffre d'affaires de 2025, mais les stations municipales de traitement des eaux et des eaux usées devraient afficher le TCAC le plus élevé de 7,12 %. Les régulateurs plafonnent la consommation d'énergie spécifique par mètre cube pompé, stimulant les appels d'offres pour des moteurs IE4 haut de gamme couplés à des analyses SCADA en temps réel. Les contrats de modernisation dans le nord de l'Europe imposent des profils à couple variable qui régulent les pompes lors des périodes de faible demande, réduisant à la fois la consommation en kilowattheures et les ruptures de canalisations.

Les transformateurs de métaux, les industries minières et les transformateurs alimentaires maintiennent des carnets de commandes stables avec des exigences spécialisées, notamment la protection contre les projections d'eau et les boîtiers antidéflagrants. Les dépenses d'investissement dans le pétrole et le gaz restent limitées dans l'attente d'une clarification sur l'économie du captage du carbone, mais les exploitants continuent de commander des machines à induction pour zones dangereuses dans le cadre de rénovations d'actifs en milieu de vie.

Analyse géographique

L'Allemagne a représenté 26,10 % des ventes de 2025 grâce à la vigueur de ses secteurs automobile, mécanique et chimique qui intègrent des moteurs dans des cellules de production numérisées. Le soutien fédéral aux clusters hydrogène stimule de grandes commandes d'entraînements synchrones pour électrolyseurs, tandis que les fabricants d'équipements éoliens offshore s'approvisionnent en servomoteurs de commande de pas auprès de fournisseurs nationaux. Les revenus italiens progressent à un TCAC de 7,42 %, portés par les concessions d'infrastructure hydraulique et les incitations à la chaleur renouvelable qui accélèrent les modernisations de pompes et de compresseurs. Les transformateurs alimentaires de Lombardie renforcent encore la demande en passant à des ensembles de réfrigération synchrones à vitesse variable à base d'ammoniac pour respecter les quotas F-gaz. La France, le Royaume-Uni et la région du Benelux affichent chacun des trajectoires de croissance à un chiffre moyen, liées à des projets d'électrification pharmaceutiques, de centres de données et maritimes. Les pays d'Europe de l'Est attirent des lignes d'assemblage délocalisées, créant ainsi des opportunités sur de nouveaux sites pour des flottes à induction IE3 basse tension et une couche naissante de modernisations synchrones haut de gamme. Les marchés nordiques, bien que plus petits, spécifient des boîtiers IP66 robustifiés et des roulements à large plage de température pour les applications hydroélectriques et de chauffage urbain, maintenant les prix de vente moyens au-dessus de la moyenne continentale. Collectivement, ces subtilités géographiques garantissent une expansion saine, bien que variable, du marché européen des moteurs à courant alternatif.

Paysage concurrentiel

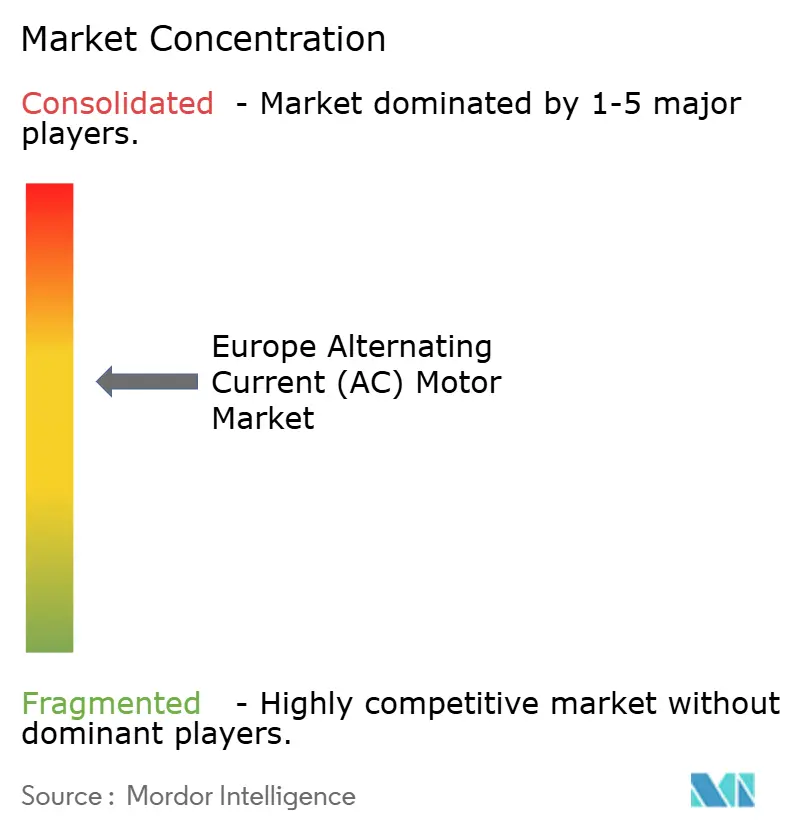

Le marché présente une concentration modérée, les cinq premières marques détenant environ 55 % des expéditions, laissant une part significative aux spécialistes régionaux de niveau intermédiaire. ABB, Siemens et Nidec défendent leurs bases installées avec des offres de services sur le cycle de vie qui intègrent l'analyse en nuage avec les mises à jour du firmware des entraînements, tandis que Regal Rexnord et WEG accélèrent la mise sur le marché grâce à des centres d'assemblage modulaires.

Les cessions soutenues par le capital-investissement soulignent l'appétit de consolidation ; l'acquisition à 3,5 milliards EUR d'Innomatics de Siemens par KPS Capital Partners crée un champion autonome engagé dans une intégration verticale plus poussée et des cycles de décision plus rapides. Les lacunes du portefeuille sont comblées par des fusions-acquisitions axées sur les logiciels embarqués, l'électronique de puissance et les actifs de surveillance des conditions, qui réduisent le délai de conformité aux règles d'écoconception de l'UE.

La différenciation des produits repose sur les conceptions à aimants permanents, les ensembles en moyenne tension et les piles de connectivité à sécurité renforcée contre les cybermenaces. Les fournisseurs localisent également leur approvisionnement en cuivre et en acier afin de se couvrir contre les fluctuations des matières premières, une capacité que les petits importateurs peinent à reproduire. Alors que les critères d'appel d'offres accordent la priorité au coût du cycle de vie et à la réactivité des services, les fournisseurs dotés d'équipes d'ingénierie de terrain pan-européennes sont les mieux placés pour obtenir des contrats récurrents sur le marché européen des moteurs à courant alternatif.

Leaders du secteur européen des moteurs à courant alternatif (CA)

ABB Ltd.

Siemens AG

Nidec Corporation

Regal Rexnord Corporation

Toshiba Mitsubishi-Electric Industrial Systems Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : ABB a étendu son portefeuille MV Titanium pour servir les électrolyseurs à hydrogène, en déployant des ensembles intégrés moteur-entraînement en moyenne tension atteignant jusqu'à 98 % d'efficacité et s'alignant sur les objectifs de production de REPowerEU en Allemagne, aux Pays-Bas et en Scandinavie.

- Septembre 2025 : Siemens a achevé l'intégration de l'unité Technologie d'entraînement industriel d'ebm-papst au sein de sa division Industrie numérique et a introduit des systèmes mécatroniques améliorés pour les applications européennes de transport autonome et de broche à haute fréquence.

- Août 2025 : Nidec a inauguré un centre technique européen à Munich, doté de 150 ingénieurs, chargé de concevoir des moteurs synchrones à aimants permanents de nouvelle génération adaptés aux règles régionales d'efficacité énergétique et aux besoins de l'Industrie 4.0.

- Juillet 2025 : WEG s'est engagé à investir 50 millions EUR pour agrandir son usine portugaise, en ajoutant des lignes pour les moteurs IE4 et IE5 destinés aux clients du traitement des eaux, des énergies renouvelables et de l'automatisation, avec un démarrage de la production prévu au deuxième trimestre 2026.

Périmètre du rapport sur le marché européen des moteurs à courant alternatif (CA)

Un moteur à courant alternatif convertit l'énergie électrique en énergie mécanique par induction électromagnétique. Ces moteurs se distinguent des moteurs à courant continu par leurs usages et trouvent des applications dans les appareils électroménagers, les pompes à eau, les machines-outils, les compresseurs, etc.

Le rapport sur le marché européen des moteurs à courant alternatif est segmenté par type (moteurs à courant alternatif à induction et moteurs à courant alternatif synchrones), par puissance nominale (moins de 1 kW, 1–100 kW et plus), par classe de tension (basse tension, moyenne tension, haute tension), par secteur d'utilisation finale (pétrole et gaz, chimie et pétrochimie, production d'énergie, eau et eaux usées, métaux et mines, et autres) et par zone géographique. Les prévisions de marché sont fournies en termes de valeur (USD).

| Moteurs à courant alternatif à induction | Monophasé |

| Polyphasé | |

| Moteurs à courant alternatif synchrones | Rotor à excitation par courant continu |

| Aimant permanent | |

| Moteur à hystérésis | |

| Moteur à réluctance |

| Moins de 1 kW |

| 1-100 kW |

| 101-500 kW |

| Plus de 500 kW |

| Basse tension (< 1 kV) |

| Moyenne tension (1–6 kV) |

| Haute tension (> 6 kV) |

| Pétrole et gaz |

| Chimie et pétrochimie |

| Production d'énergie |

| Eau et eaux usées |

| Métaux et mines |

| Alimentation et boissons |

| Secteurs discrets |

| Autres secteurs d'utilisation finale |

| Royaume-Uni |

| Allemagne |

| Italie |

| France |

| Russie |

| Reste de l'Europe |

| Par type | Moteurs à courant alternatif à induction | Monophasé |

| Polyphasé | ||

| Moteurs à courant alternatif synchrones | Rotor à excitation par courant continu | |

| Aimant permanent | ||

| Moteur à hystérésis | ||

| Moteur à réluctance | ||

| Par puissance nominale | Moins de 1 kW | |

| 1-100 kW | ||

| 101-500 kW | ||

| Plus de 500 kW | ||

| Par classe de tension | Basse tension (< 1 kV) | |

| Moyenne tension (1–6 kV) | ||

| Haute tension (> 6 kV) | ||

| Par secteur d'utilisation finale | Pétrole et gaz | |

| Chimie et pétrochimie | ||

| Production d'énergie | ||

| Eau et eaux usées | ||

| Métaux et mines | ||

| Alimentation et boissons | ||

| Secteurs discrets | ||

| Autres secteurs d'utilisation finale | ||

| Par pays | Royaume-Uni | |

| Allemagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

Questions clés traitées dans le rapport

Quelle est la taille du marché européen des moteurs à courant alternatif en 2026 ?

Le marché est évalué à 26,29 milliards USD en 2026 et devrait croître à un TCAC de 6,85 % pour atteindre 36,66 milliards USD d'ici 2031.

Quel type de moteur connaît la croissance la plus rapide dans les industries européennes ?

Les conceptions synchrones, en particulier les modèles à aimants permanents, progressent à un TCAC de 8,67 % grâce aux gains d'efficacité et aux avantages du contrôle précis de la vitesse.

Pourquoi les moteurs en moyenne tension gagnent-ils des parts de marché ?

Les unités en moyenne tension réduisent le courant absorbé pour les charges de 101 à 500 kW, diminuent les coûts de câblage et bénéficient désormais d'entraînements compacts au carbure de silicium qui simplifient l'installation.

Quel segment d'utilisation finale affiche la croissance la plus élevée ?

Les installations de traitement des eaux et des eaux usées devraient afficher un TCAC de 7,12 %, les services publics modernisant leurs pompes pour répondre à des objectifs stricts en matière d'énergie et d'économie circulaire.

Quel est le principal obstacle à une adoption plus rapide des moteurs IE4 et IE5 ?

Les coûts initiaux élevés des moteurs et des variateurs de fréquence nécessaires rendent le retour sur investissement difficile pour les petites et moyennes entreprises sans financement par contrat de performance.

Quelle est la concentration du paysage des fournisseurs ?

Les cinq premiers acteurs contrôlent environ 55 % des expéditions, indiquant un marché modérément concentré offrant une marge de manœuvre aux spécialistes régionaux.

Dernière mise à jour de la page le: