Taille et Part du Marché de l'IA en Dermatologie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

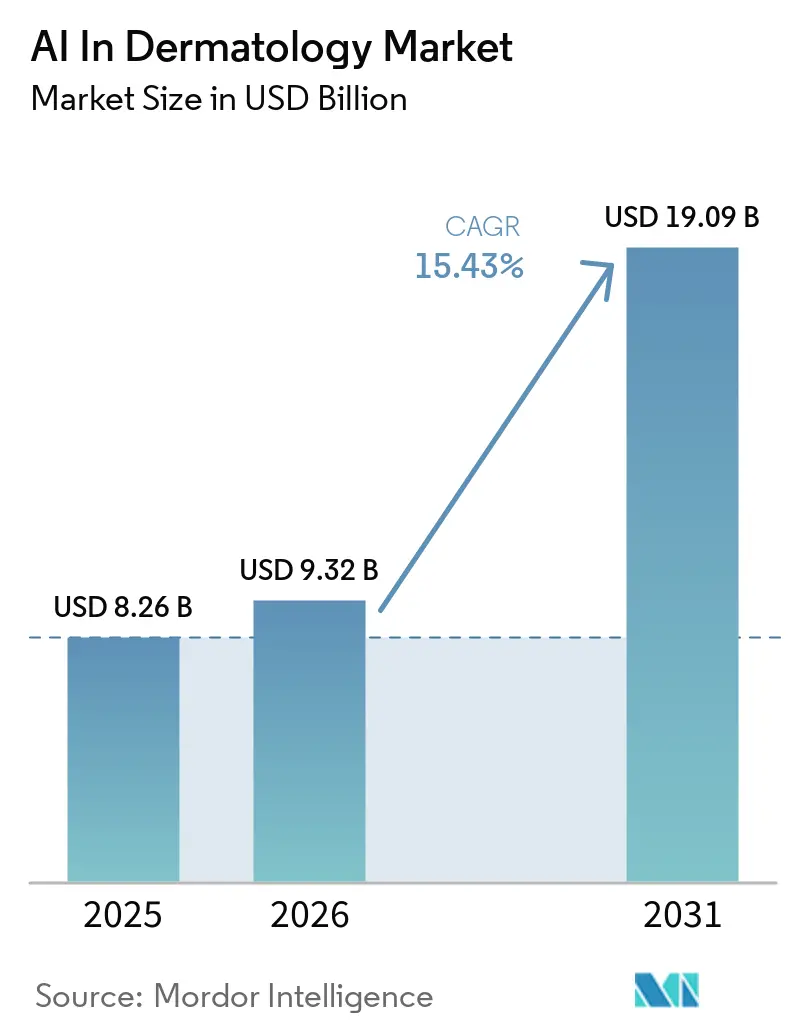

| Taille du Marché (2026) | 9.32 Milliards de dollars |

| Taille du Marché (2031) | 19.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.43% CAGR |

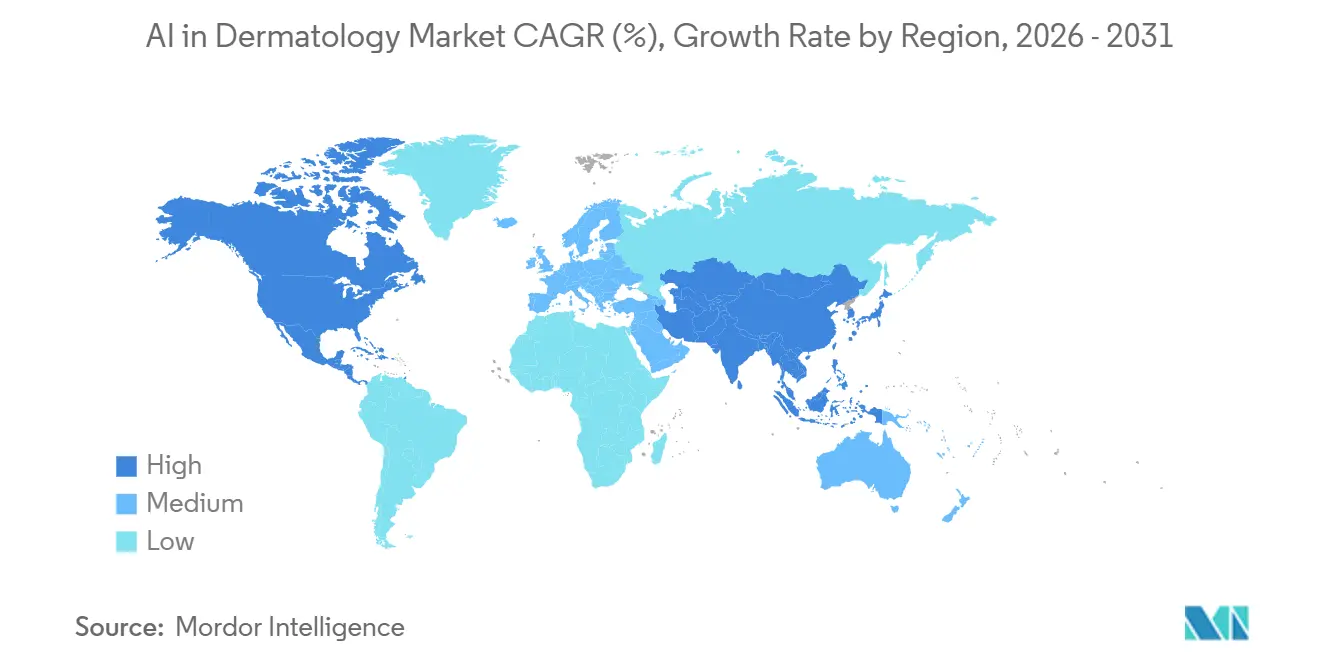

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

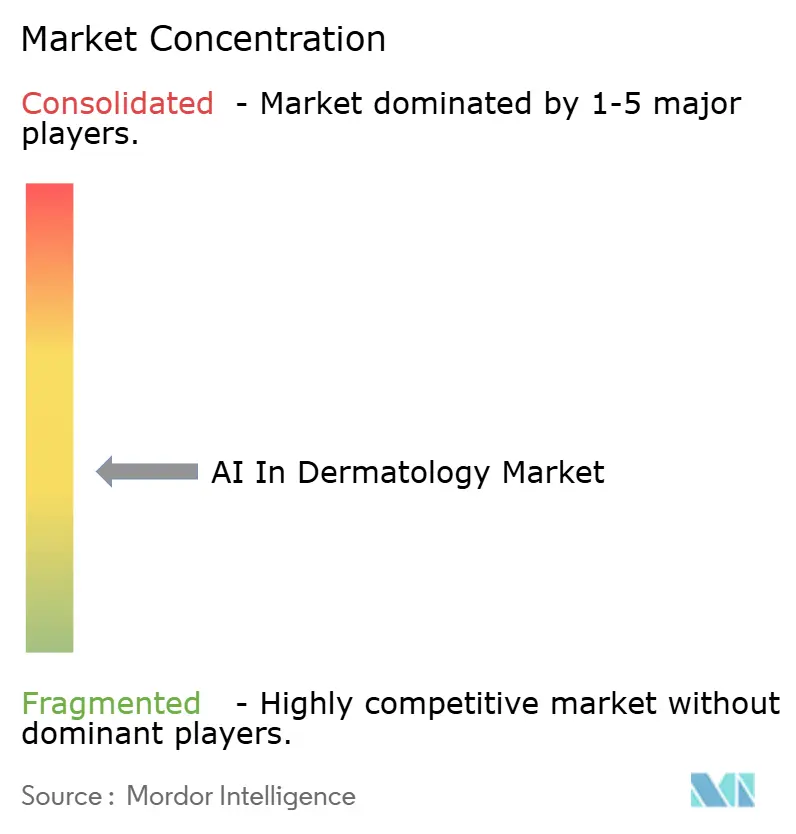

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'IA en Dermatologie par Mordor Intelligence

Le marché de l'IA en dermatologie devrait passer de 8,26 milliards USD en 2025 à 9,32 milliards USD en 2026 et est prévu d'atteindre 19,09 milliards USD d'ici 2031, progressant à un CAGR de 15,43 % sur la période 2026-2031. Le marché de l'IA en dermatologie continue d'être dominé par les logiciels de détection des lésions cutanées, où de meilleures performances en apprentissage profond, une pénurie persistante de dermatologues et un recours plus large à la pathologie numérique poussent les acheteurs à passer de projets pilotes limités à un déploiement clinique de routine. Le passage d'une utilisation expérimentale à une acquisition de niveau infrastructure est devenu plus évident en mai 2026, lorsque Roche a annoncé un accord de fusion définitif pour acquérir PathAI pour un montant allant jusqu'à 1,05 milliard USD, reliant l'IA en dermatopathologie à une distribution diagnostique à grande échelle. La base de référence 2025 reflète également une conversion plus large de projets pilotes en production dans les réseaux hospitaliers d'Amérique du Nord et d'Europe, où les contrats logiciels évoluent de plus en plus vers des termes d'entreprise pluriannuels. La concurrence est désormais stratifiée plutôt que linéaire, avec des fournisseurs spécialisés, des acteurs établis du diagnostic et de nouveaux développeurs de modèles qui façonnent simultanément la tarification, la conception des produits et les activités d'acquisition. Même avec des frictions évidentes autour des biais de données et d'une réglementation inégale, le marché maintient un profil de demande solide car les affections cutanées oncologiques et inflammatoires sont en hausse, la capacité des spécialistes reste limitée et les flux de travail diagnostiques non invasifs gagnent une base de preuves plus large.

Principaux Enseignements du Rapport

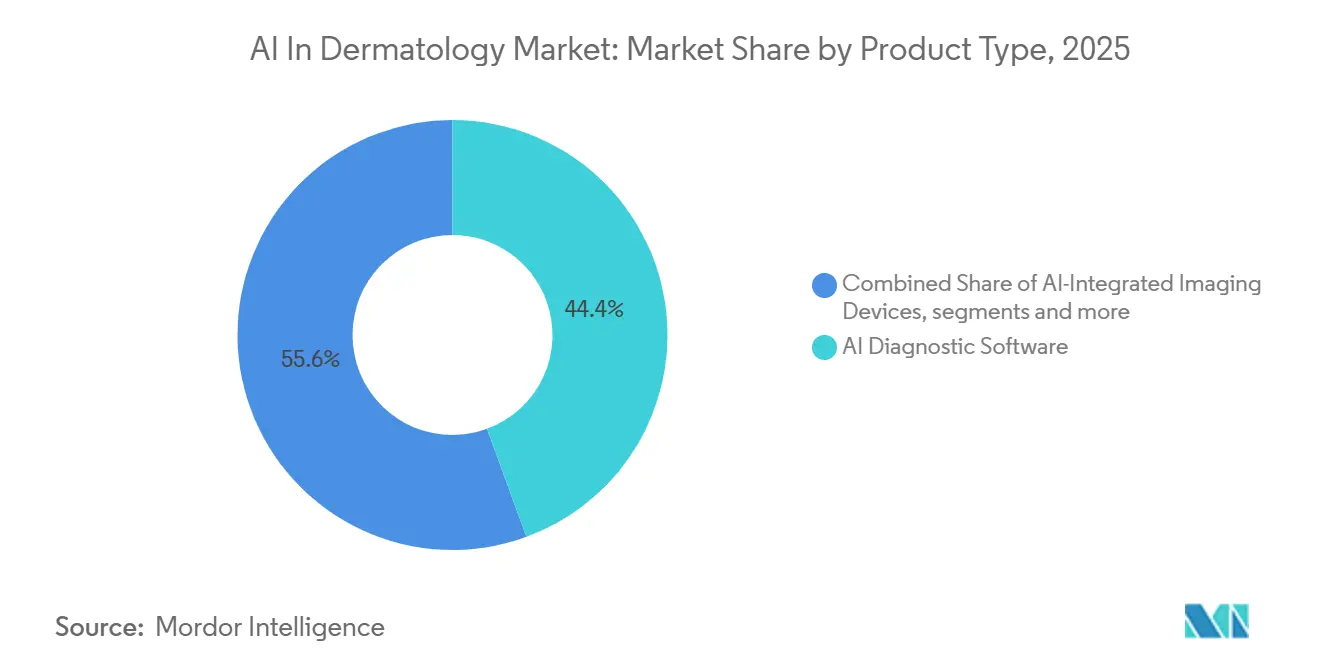

- Par type de produit, le logiciel de diagnostic IA a dominé avec une part de 44,36 % en 2025, tandis que les dispositifs d'imagerie intégrant l'IA devraient croître à un CAGR de 17,43 % jusqu'en 2031.

- Par mode de déploiement, le déploiement basé sur le cloud détenait une part de 51,73 % en 2025, tandis que le déploiement basé sur les périphériques/appareils devrait s'étendre à un CAGR de 17,63 % jusqu'en 2031.

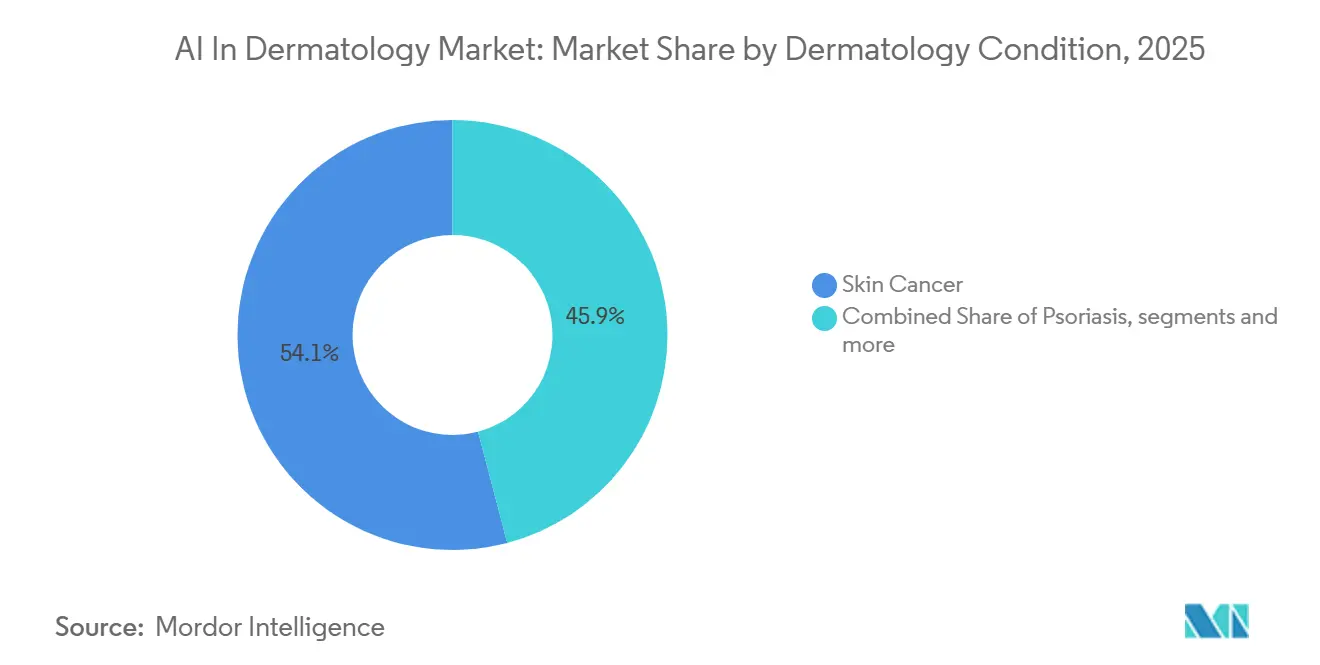

- Par condition dermatologique, le cancer de la peau représentait une part de 54,12 % en 2025, tandis que le psoriasis devrait enregistrer la croissance la plus rapide à un CAGR de 16,95 % jusqu'en 2031.

- Par utilisateur final, les cliniques de dermatologie détenaient une part de 51,38 % en 2025, tandis que les hôpitaux devraient connaître la croissance la plus rapide à un CAGR de 18,12 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait une part de 49,81 % en 2025, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 18,43 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'IA en Dermatologie

Analyse de l'Impact des Moteurs*

| Moteur | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Précision Croissante des Classificateurs de Lésions Cutanées par Apprentissage Profond | +3.2% | Mondial, avec des gains concentrés en Amérique du Nord, en Europe et en Asie de l'Est | Court terme (≤ 2 ans) |

| Accélération des Partenariats sur les Bases de Données d'Images Dermatologiques entre Hôpitaux et Fournisseurs d'IA | +2.5% | Amérique du Nord et UE, avec des retombées vers l'APAC | Moyen terme (2-4 ans) |

| Pénétration des Smartphones Permettant des Applications de Santé Cutanée Directement aux Consommateurs | +2.0% | Cœur APAC, avec suivi au MEA et en Amérique du Sud | Court terme (≤ 2 ans) à Moyen terme (2-4 ans) |

| Payeurs Pilotant des Codes de Remboursement pour le Triage par IA aux États-Unis et en Europe | +1.7% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Voies Accélérées de la FDA pour les Logiciels en tant que Dispositifs Médicaux | +1.4% | États-Unis, avec des effets miroirs CE-MDR dans l'UE | Court terme (≤ 2 ans) |

| Essor des Modèles Multimodaux Intégrant la Dermoscopie, la Génomique et les Données de DSE | +2.2% | Mondial, avec adoption précoce aux États-Unis, en Allemagne et au Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Précision Croissante des Classificateurs de Lésions Cutanées par Apprentissage Profond

Le marché de l'IA en dermatologie gagne en dynamisme car les performances des classificateurs se sont rapprochées des résultats de niveau spécialiste dans des contextes cliniques réels. Une étude prospective multicentrique menée dans 8 hôpitaux universitaires allemands a révélé que l'ensemble ADAE atteignait une précision équilibrée de 0,798 contre 0,781 pour les dermatologues, tandis que la sensibilité atteignait 0,922 contre 0,734, avec des performances particulièrement solides pour le lentigo malin et le mélanome à extension superficielle.[1]Jan-Gregor Schlager, « Étude Prospective Multicentrique Utilisant l'Intelligence Artificielle pour Améliorer le Diagnostic Dermoscopique du Mélanome dans les Soins aux Patients », PLOS Medicine, pmc.ncbi.nlm.nih.gov Cette amélioration est importante car elle fait évoluer les discussions d'acquisition de la question de savoir si le logiciel fonctionne à celle de savoir comment il doit être calibré en pratique. Le compromis est qu'une sensibilité plus élevée peut réduire la spécificité, ce qui signifie que le risque de sur-référencement augmente à moins que les seuils ne soient ajustés aux profils des patients locaux. Dans le déploiement de la télédermatolgie au Royaume-Uni, le DERM de Skin Analytics a été estimé permettre d'économiser 156 063,79 GBP et 259 heures de spécialiste pour 1 000 patients par rapport aux soins standard, ce qui donne au marché de l'IA en dermatologie un argument économique plus clair lorsque le calibrage est géré avec soin.[2]C. Hartley, « Précision d'une Intelligence Artificielle en tant que Dispositif Médical dans le Cadre d'un Service de Télédermatolgie pour le Cancer de la Peau au Royaume-Uni », Frontiers in Medicine, frontiersin.org

Accélération des Partenariats sur les Bases de Données d'Images Dermatologiques entre Hôpitaux et Fournisseurs d'IA

Le marché de l'IA en dermatologie est également façonné par des partenariats de données hospitalières qui renforcent la qualité des modèles et rendent le remplacement plus difficile une fois les systèmes intégrés. PathAI a annoncé une collaboration stratégique avec Northwestern Medicine en juin 2025 pour déployer la plateforme de pathologie numérique AISight et co-développer de nouveaux diagnostics IA, liant la gestion des images et l'intégration des flux de travail directement aux opérations cliniques.[3]PathAI, « PathAI et Northwestern Medicine Annoncent une Collaboration Stratégique », Actualités PathAI, pathai.com Au Japon, la Base de Données Nationale des Maladies Cutanées dirigée sous l'égide de l'Association Japonaise de Dermatologie a soutenu le développement de modèles nationaux et a permis une précision de détection des tumeurs cutanées supérieure à 90 %, créant un actif de formation national difficile à reproduire rapidement par des fournisseurs extérieurs. Ces partenariats sont importants car ils réduisent les variations de performance spécifiques aux institutions qui sont apparues dans les travaux de validation antérieurs. En conséquence, le marché de l'IA en dermatologie construit des barrières à l'entrée grâce à l'accès aux données, à l'intégration des flux de travail et aux coûts de changement avant que les fonctionnalités des applications ne deviennent plus standardisées.

Payeurs Pilotant des Codes de Remboursement pour le Triage par IA aux États-Unis et en Europe

Le marché de l'IA en dermatologie a besoin de progrès en matière de remboursement car la codification et le paiement sont ce qui transforme des projets pilotes cliniquement prometteurs en contrats commerciaux reproductibles. En décembre 2024, l'Association Médicale Américaine a mis à jour l'Annexe S du CPT pour créer une taxonomie IA pour les services et procédures médicaux, ce qui a établi une structure de déclaration pour les parcours de soins assistés par IA. Cette étape ne garantit pas une large couverture par les payeurs, mais elle offre aux fournisseurs une voie plus claire pour la facturation et la génération de preuves. Le défi restant est que les codes CPT de catégorie III sont conçus pour suivre les procédures émergentes, de sorte que l'adoption par les payeurs commerciaux peut encore prendre du retard pendant des années même lorsque la codification existe. Néanmoins, le marché de l'IA en dermatologie devient plus facile à mettre à l'échelle lorsque les systèmes publics ou les grands payeurs agissent en premier, car les équipes d'approvisionnement peuvent alors justifier une utilisation au niveau des parcours plutôt que des budgets départementaux isolés.

Essor des Modèles Multimodaux Intégrant la Dermoscopie, la Génomique et les Données de DSE

Le marché de l'IA en dermatologie évolue au-delà de l'analyse d'images uniques vers des modèles qui combinent plusieurs types de données dans un seul flux de travail clinique. PanDerm, publié dans Nature Medicine en 2025, a été pré-entraîné sur 2 149 706 images non étiquetées provenant de 11 institutions à travers 4 modalités d'imagerie et a amélioré la précision des cliniciens de 0,69 à 0,80 globalement et de 0,69 à 0,83 pour le mélanome dans les études de lecture. Une étude distincte de 2025 dans Scientific Reports a montré que la combinaison de la photographie corporelle totale en 3D avec des données cliniques structurées produisait des scores de rappel et F1 supérieurs à 95 % et des valeurs AUC supérieures à 0,95 dans toutes les catégories de lésions. Ces résultats élèvent le plafond de performance pour le marché de l'IA en dermatologie, mais ils rendent également les ensembles de données d'entraînement vastes et de haute qualité plus importants. C'est pourquoi l'investissement en R&D se concentre dans des groupes de modèles mieux dotés en ressources, tandis que la couche applicative du marché de l'IA en dermatologie continue de se diviser en outils de déploiement plus spécialisés.

Analyse de l'Impact des Freins*

| Frein | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Biais des Données Causant une Précision Réduite sur les Teintes de Peau Plus Foncées | -1.5% | Mondial, le plus aigu en Afrique subsaharienne, en Asie du Sud et dans les populations minoritaires d'Amérique du Nord et de l'UE | Moyen terme (2-4 ans) |

| Guidance Réglementaire Mondiale Fragmentée pour les Algorithmes Adaptatifs | -1.3% | Mondial, en particulier pour les déploiements transfrontaliers couvrant les États-Unis et l'UE | Long terme (≥ 4 ans) |

| Confiance Limitée des Cliniciens dans les Décisions en Boîte Noire de l'IA | -1.1% | Mondial | Court terme (≤ 2 ans) à Moyen terme (2-4 ans) |

| Risque Élevé de Responsabilité pour Erreur de Diagnostic dans les Applications Directement aux Consommateurs | -0.9% | Amérique du Nord et UE, avec des retombées vers l'APAC à mesure que les applications grand public se développent | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Biais des Données Causant une Précision Réduite sur les Teintes de Peau Plus Foncées

Le marché de l'IA en dermatologie fait face à une limite majeure car les données d'entraînement sous-représentent encore les teintes de peau plus foncées d'une manière qui affecte à la fois l'équité et la portée commerciale. La recherche ICCS 2025 n'a trouvé que 10 images de type V de Fitzpatrick et 1 image de type VI dans les principaux ensembles de données d'entraînement dermatologiques, ce qui est loin de la réalité démographique mondiale. Une étude de 2025 dans npj Digital Medicine a en outre montré que l'absence d'étiquettes de teinte de peau dans les grands ensembles de données est une cause directe des écarts de performance, et a constaté que l'augmentation synthétique ne peut pas remplacer la diversité authentique des images dans les diagnostics à enjeux élevés. Cela est important commercialement car le marché de l'IA en dermatologie ne peut pas se développer uniformément en Asie du Sud, en Afrique subsaharienne, en Amérique latine et dans les populations diverses d'Amérique du Nord et d'Europe si les approbations ou les étiquettes sont réduites par des préoccupations de performance. Les fournisseurs qui constituent des ensembles de données communautaires plus larges tôt sont donc susceptibles de détenir à la fois un avantage réglementaire et commercial à mesure que le marché de l'IA en dermatologie se développe.

Guidance Réglementaire Mondiale Fragmentée pour les Algorithmes Adaptatifs

Le marché de l'IA en dermatologie est également contraint par le fait que les logiciels adaptatifs ne suivent pas une logique réglementaire commune unique aux États-Unis et en Europe. La Loi européenne sur l'IA traite les dispositifs médicaux assistés par IA comme des systèmes à haut risque et exige une conformité parallèle au MDR ou à l'IVDR, et le MDCG 2025-6 a confirmé que cette obligation demeure même lorsque le travail de conformité des dispositifs est déjà achevé. Cela augmente les coûts de développement car les fournisseurs peuvent avoir besoin de documentation séparée, de plans de mise à jour et de flux de travail de gestion des risques pour chaque région. Cela ralentit également la commercialisation des systèmes d'apprentissage, car une mise à jour qui s'inscrit dans un cadre peut déclencher une nouvelle étape de révision dans un autre. Jusqu'à ce que les orientations deviennent plus harmonisées, le marché de l'IA en dermatologie continuera de favoriser les entreprises disposant d'équipes réglementaires plus importantes, de systèmes qualité plus solides et d'un capital suffisant pour soutenir des stratégies d'approbation parallèles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Le Logiciel Domine, les Dispositifs s'Accélèrent au Point de Soins

Le logiciel de diagnostic IA détenait 44,36 % de la part du marché de l'IA en dermatologie en 2025, ce qui en faisait la plus grande catégorie de produits par chiffre d'affaires. Cette avance reflète le profil de coût des offres SaMD uniquement logicielles et leur capacité à s'intégrer dans les systèmes cliniques existants sans acquisition de matériel. Le marché de l'IA en dermatologie donne toujours au logiciel un avantage opérationnel car la mise en œuvre peut passer par les budgets informatiques et de flux de travail plutôt que par les cycles d'équipement en capital. Cette position bénéficie également de voies réglementaires plus rapides par rapport aux alternatives intégrées au matériel dans de nombreux contextes de déploiement.

Les dispositifs d'imagerie intégrant l'IA devraient croître à un CAGR de 17,43 % jusqu'en 2031, ce qui en fait le segment de produits à la croissance la plus rapide sur le marché de l'IA en dermatologie. DermaSensor a rapporté une sensibilité de 96 % pour le mélanome, le carcinome basocellulaire et le carcinome épidermoïde dans une étude de validation portant sur 1 005 patients dans 22 sites de soins primaires, et l'entreprise a indiqué que le dispositif a réduit de 50 % les références manquées pour cancer de la peau par les médecins. Ce type de performance portable est important car il réduit l'écart entre les soins primaires et l'examen spécialisé au point de soins. Le secteur de l'IA en dermatologie voit donc le logiciel rester le cœur du chiffre d'affaires tandis que la croissance des dispositifs augmente plus rapidement là où le retour d'imagerie immédiat, le triage et l'utilisation par des non-spécialistes deviennent plus précieux.

Par Mode de Déploiement : Le Cloud Mène, les Périphériques Ouvrent les Contextes Mal Desservis

Le déploiement basé sur le cloud représentait 51,73 % de la taille du marché de l'IA en dermatologie en 2025, ce qui en fait l'architecture de déploiement dominante. Les grands réseaux hospitaliers favorisent cette approche car la gestion centralisée des modèles, les mises à jour logicielles plus faciles et l'informatique évolutive correspondent aux schémas d'approvisionnement des entreprises. Le marché de l'IA en dermatologie penche toujours vers les systèmes cloud là où la gouvernance des données le permet, en particulier dans les organisations qui souhaitent un environnement géré unique dans de nombreuses installations. Cette position est renforcée par le fait que les outils cloud sont plus faciles à mettre à jour à mesure que les preuves, les algorithmes et les besoins de conformité évoluent.

Le déploiement basé sur les périphériques ou appareils devrait croître à un CAGR de 17,63 % jusqu'en 2031, le taux le plus rapide dans cette segmentation du marché de l'IA en dermatologie. Cette croissance est liée à des cas d'utilisation où la latence est un problème clinique ou où les règles de souveraineté des données rendent le transfert complet vers le cloud moins pratique. Le marché de l'IA en dermatologie s'ouvre également dans les contextes ruraux, éloignés et à ressources limitées car les outils capables de fonctionner hors ligne peuvent continuer à fonctionner sans bande passante stable. La direction probable est un modèle hybride, avec une formation centralisée sur le cloud et une inférence locale au point de soins, car cette structure répond à la fois aux besoins de performance et de confidentialité.

Par Condition Dermatologique : Le Cancer de la Peau Ancre le Chiffre d'Affaires, les Conditions Inflammatoires Élargissent la Base Adressable

Le cancer de la peau détenait 54,12 % de la taille du marché de l'IA en dermatologie en 2025, ce qui en fait le plus grand segment de condition de loin. Cette domination provient d'ensembles de données d'imagerie plus riches, d'un historique réglementaire plus clair et d'une plus grande volonté des payeurs de financer la détection précoce. Le marché de l'IA en dermatologie reste donc ancré dans les flux de travail du cancer de la peau, où le cas clinique et commercial a été construit sur une période plus longue que dans la plupart des conditions inflammatoires. Cette base installée offre également aux fournisseurs une voie pratique vers les systèmes de santé avant qu'ils ne s'élargissent aux domaines pathologiques adjacents.

Le psoriasis devrait s'étendre à un CAGR de 16,95 % jusqu'en 2031, ce qui en fait le segment de condition à la croissance la plus rapide sur le marché de l'IA en dermatologie. Une revue dans JMIR Dermatology a montré que les outils d'apprentissage automatique peuvent soutenir le score PASI et aider à identifier les sous-groupes de patients plus susceptibles de répondre aux biologiques, ce qui élargit l'utilisation de l'IA au-delà de la seule classification d'images. La dermatite atopique émerge également comme un cas d'utilisation cliniquement pertinent, et des chercheurs de l'Université Préfectorale de Médecine de Kyoto ont rapporté un modèle d'évaluation de la sévérité basé sur l'IA à partir de photos de smartphones en 2025. Le secteur de l'IA en dermatologie s'élargit donc de la détection du cancer vers la gestion inflammatoire chronique, où la surveillance longitudinale et le soutien à la réponse au traitement pourraient créer un mix de revenus différent au fil du temps.

Par Utilisateur Final : Les Cliniques Mènent en Volume, les Hôpitaux Progressent sur l'Intégration des Parcours

Les cliniques de dermatologie détenaient 51,38 % du marché en 2025, ce qui les maintenait comme la plus grande base d'utilisateurs finaux sur le marché de l'IA en dermatologie. Les cliniques sont un choix naturel car elles traitent un volume concentré de lésions, disposent d'opérateurs spécialisés et génèrent des retours d'imagerie qui peuvent améliorer rapidement les performances de déploiement. Le marché de l'IA en dermatologie a également bénéficié de l'infrastructure de télédermatolgie déjà en place dans de nombreux contextes de cliniques, ce qui a abaissé les barrières d'intégration pour les nouvelles couches logicielles. Cette combinaison a permis aux cliniques de rester l'ancre du chiffre d'affaires même lorsque les institutions plus grandes ont élargi leurs programmes d'IA.

Les hôpitaux devraient croître à un CAGR de 18,12 % jusqu'en 2031, ce qui en fait le groupe d'utilisateurs finaux à la croissance la plus rapide sur le marché de l'IA en dermatologie. La croissance au niveau hospitalier reflète un passage de projets pilotes isolés vers l'intégration des parcours dans les flux de travail de référence urgente, de pathologie et d'imagerie d'entreprise. Le marché de l'IA en dermatologie devient plus attractif pour les hôpitaux car un seul déploiement peut influencer simultanément le triage, l'utilisation des capacités, le temps des spécialistes et la qualité des rapports. Les instituts académiques et de recherche produisent encore une part plus faible du chiffre d'affaires direct, mais ils restent centraux pour le co-développement, la validation et la base de preuves qui soutient les achats hospitaliers plus importants.

Analyse Géographique

L'Amérique du Nord détenait 49,81 % de la part du marché de l'IA en dermatologie en 2025, ce qui en faisait le plus grand contributeur régional. Le marché de l'IA en dermatologie dans cette région bénéficie d'un environnement de remboursement mature, de voies d'approvisionnement clinique plus claires et d'une adoption précoce plus forte dans les réseaux hospitaliers. Les États-Unis restent l'ancre car le précédent réglementaire, la demande de spécialistes et la capacité d'achat du secteur privé soutiennent tous une commercialisation plus rapide. L'autorisation de la FDA accordée à DermaSensor en janvier 2025 pour l'évaluation objective du risque de mélanome, de carcinome basocellulaire et de carcinome épidermoïde en soins primaires a renforcé le cas pratique pour l'utilisation par des non-spécialistes du marché de l'IA en dermatologie aux États-Unis.

L'Europe progresse sur deux fronts au sein du marché de l'IA en dermatologie. L'Europe du Nord et de l'Ouest avancent plus rapidement car les systèmes de santé publics, les modèles de référence numérique et les programmes de preuves cliniques soutiennent un déploiement structuré. Le NICE a recommandé conditionnellement le DERM de Skin Analytics pour une utilisation autonome dans le parcours de cancer de la peau suspecté urgent du NHS, ce qui donne au marché de l'IA en dermatologie en Angleterre un point de référence visible pour les autres fournisseurs. En Allemagne, le DKFZ a rapporté en 2024 que l'IA explicable combinant des prédictions avec une justification dermoscopique visuelle et textuelle améliorait la précision des dermatologues et réduisait la fatigue cognitive, soutenant un cas plus fondé sur les preuves pour un positionnement axé sur l'explicabilité. Le marché de l'IA en dermatologie en Europe fait également face à un travail de conformité plus lourd car la Loi européenne sur l'IA et le MDR ou l'IVDR doivent être gérés ensemble, ce qui peut ralentir davantage les petits fournisseurs que les grands.

L'Asie-Pacifique devrait croître à un CAGR de 18,43 % jusqu'en 2031, ce qui en fait le segment régional à la croissance la plus rapide sur le marché de l'IA en dermatologie. La raison principale est la demande structurelle, car les pénuries de dermatologues et les programmes de santé numérique plus larges créent des incitations plus fortes pour un triage IA à grande échelle. Le Japon fournit l'un des exemples institutionnels les plus clairs sur le marché de l'IA en dermatologie, avec la Base de Données Nationale des Maladies Cutanées aidant les chercheurs nationaux à construire des modèles dépassant 90 % de précision dans la détection des tumeurs cutanées. Le marché de l'IA en dermatologie en Chine, en Inde et en Corée du Sud est également soutenu par des mandats de santé numérique soutenus par les gouvernements qui rendent le triage à distance plus pratique à grande échelle de population. Le Moyen-Orient et l'Afrique et l'Amérique du Sud restent des régions à un stade plus précoce, où les applications activées par smartphone et les plateformes de télédermatolgie progressent avant les déploiements de niveau hospitalier, mais le marché de l'IA en dermatologie dispose encore d'un potentiel d'expansion à long terme significatif dans ces contextes à mesure que les preuves et le remboursement mûrissent.

Paysage Concurrentiel

Le marché de l'IA en dermatologie est modérément fragmenté, avec des entreprises d'IA clinique spécialisées, des acteurs établis du diagnostic et de nouveaux développeurs de modèles multimodaux qui se font tous concurrence en même temps. Aucun fournisseur unique ne contrôle une position mondiale dominante, de sorte que la différenciation dépend davantage de la validation clinique, des autorisations réglementaires, de l'intégration des flux de travail et de l'accès à des ensembles de données propriétaires. Le marché de l'IA en dermatologie présente également une structure stratifiée, où certains fournisseurs vendent des outils autonomes ou de triage, tandis que d'autres se concentrent sur la pathologie, le matériel d'imagerie ou un soutien décisionnel plus large. Ce mélange explique pourquoi la concurrence est active à la fois dans la conception des produits et dans la consolidation en même temps.

L'un des mouvements stratégiques les plus clairs sur le marché de l'IA en dermatologie a été l'accord de mai 2026 de Roche pour acquérir PathAI pour un montant allant jusqu'à 1,05 milliard USD. Cette transaction relie le Système de Gestion d'Images AISight autorisé par la FDA de PathAI et ses capacités d'IA en dermatopathologie à la plateforme de diagnostic mondiale de Roche, ce qui pousse l'IA plus loin dans l'approvisionnement d'entreprise de routine. PathAI a également reçu la Désignation de Dispositif Révolutionnaire de la FDA en mars 2026 pour PathAssist Derm, un outil d'IA conçu pour analyser des images numériques de pathologie en coupe entière de lésions cutanées, ce qui renforce sa position réglementaire en dermatopathologie.

Le marché de l'IA en dermatologie dispose encore d'un espace ouvert dans le calibrage pour les peaux plus foncées, le déploiement sur les périphériques pour les soins primaires en dehors des systèmes occidentaux matures, et la gestion des conditions inflammatoires au-delà de la détection des lésions. Les fournisseurs qui sécurisent tôt des partenariats hospitaliers sont susceptibles de mieux défendre leur position car l'accès aux données et l'intégration des flux de travail deviennent aussi importants que les fonctionnalités des applications. La collaboration de PathAI avec Northwestern Medicine illustre ce point, car le partenariat lie la gestion des images et le développement diagnostique aux opérations quotidiennes de pathologie avant que les concurrents ne puissent offrir des ensembles de données intégrés comparables. Le partenariat de Skin Analytics avec Affidea à travers l'Europe montre une autre version de la même logique, où la portée clinique transfrontalière soutient un déploiement plus rapide et une génération de preuves du monde réel plus large. Au cours des prochaines années, le marché de l'IA en dermatologie devrait continuer à favoriser les fournisseurs qui combinent l'explicabilité, la conception multimodale et la rigueur réglementaire plutôt que de s'appuyer uniquement sur les performances des classificateurs autonomes.

Leaders du Secteur de l'IA en Dermatologie

DermaSensor

SkinVision

FotoFinder Systems

Canfield Scientific

VisualDx

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Roche a annoncé un accord de fusion définitif pour acquérir PathAI pour un montant allant jusqu'à 1,05 milliard USD (750 millions USD à l'avance, jusqu'à 300 millions USD en jalons). L'acquisition intègre le Système de Gestion d'Images AISight autorisé par la FDA de PathAI et ses outils d'IA en dermatopathologie dans la plateforme d'oncologie mondiale de Roche Diagnostics, accélérant l'intégration verticale à travers les tissus, les images et la prise de décision diagnostique.

- Mars 2026 : PathAI a reçu la Désignation de Dispositif Révolutionnaire de la FDA pour PathAssist Derm, un outil d'IA conçu pour analyser des images numériques de pathologie en coupe entière de lésions cutanées et aider les pathologistes dans l'examen en dermatopathologie. La désignation fait suite à l'autorisation FDA 2025 de PathAI pour AISight Dx, le premier système de gestion d'images de pathologie numérique autorisé avec un Plan de Contrôle des Changements Prédéterminés autorisé.

- Mars 2026 : SkinVision a annoncé une collaboration de recherche avec la Clinique Mayo pour mener un essai pivot requis par la FDA évaluant les performances de l'application d'évaluation des taches cutanées basée sur l'IA de SkinVision, représentant une étape réglementaire importante dans la stratégie d'entrée sur le marché américain de l'entreprise.

Portée du Rapport sur le Marché Mondial de l'IA en Dermatologie

Selon la portée du rapport, le marché de l'IA en dermatologie désigne l'utilisation des technologies d'intelligence artificielle, notamment l'apprentissage automatique et la vision par ordinateur, pour aider à la détection, au diagnostic, à la surveillance et au traitement des affections cutanées. Ces solutions analysent les images dermatologiques et les données des patients pour améliorer la précision diagnostique, soutenir la prise de décision clinique et améliorer l'efficacité des flux de travail dans les pratiques de dermatologie et les établissements de santé.

Le marché de l'IA en dermatologie est segmenté par type de produit, mode de déploiement, condition dermatologique, utilisateur final et géographie. Par type de produit, le marché est segmenté en logiciel de diagnostic IA, dispositifs d'imagerie intégrant l'IA, plateformes de soutien à la décision clinique et plateformes de soins virtuels et de télédermatolgie. Par mode de déploiement, le marché est segmenté en basé sur le cloud, sur site et basé sur les périphériques/appareils. Par condition dermatologique, le marché est segmenté en cancer de la peau, psoriasis, acné, dermatite atopique et autres conditions. Par utilisateur final, le marché est segmenté en hôpitaux, cliniques de dermatologie, instituts académiques et de recherche et autres utilisateurs finaux. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre des valeurs (USD) pour tous les segments ci-dessus.

| Logiciel de Diagnostic IA |

| Dispositifs d'Imagerie Intégrant l'IA |

| Plateformes de Soutien à la Décision Clinique |

| Plateformes de Soins Virtuels et de Télédermatolgie |

| Basé sur le Cloud |

| Sur Site |

| Basé sur les Périphériques / Appareils |

| Cancer de la Peau |

| Psoriasis |

| Acné |

| Dermatite Atopique |

| Autres Conditions |

| Hôpitaux |

| Cliniques de Dermatologie |

| Instituts Académiques et de Recherche |

| Autres Utilisateurs Finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Logiciel de Diagnostic IA | |

| Dispositifs d'Imagerie Intégrant l'IA | ||

| Plateformes de Soutien à la Décision Clinique | ||

| Plateformes de Soins Virtuels et de Télédermatolgie | ||

| Par Mode de Déploiement | Basé sur le Cloud | |

| Sur Site | ||

| Basé sur les Périphériques / Appareils | ||

| Par Condition Dermatologique | Cancer de la Peau | |

| Psoriasis | ||

| Acné | ||

| Dermatite Atopique | ||

| Autres Conditions | ||

| Par Utilisateur Final | Hôpitaux | |

| Cliniques de Dermatologie | ||

| Instituts Académiques et de Recherche | ||

| Autres Utilisateurs Finaux | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché de l'IA en dermatologie ?

Le marché devrait passer de 8,26 milliards USD en 2025 à 9,32 milliards USD en 2026 et est prévu d'atteindre 19,09 milliards USD d'ici 2031 à un CAGR de 15,43 % sur la période 2026-2031.

Quelle catégorie de produits mène le chiffre d'affaires dans l'IA en dermatologie ?

Le logiciel de diagnostic IA a dominé le chiffre d'affaires des produits avec une part de 44,36 % en 2025, soutenu par une économie uniquement logicielle et une intégration plus facile dans les systèmes cliniques existants.

Quelle région connaît la croissance la plus rapide pour l'adoption de l'IA en dermatologie ?

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR de 18,43 % jusqu'en 2031, aidée par les pénuries de dermatologues et le déploiement plus large de la santé numérique.

Pourquoi le cancer de la peau reste-t-il le principal cas d'utilisation de l'IA en dermatologie ?

Le cancer de la peau détenait une part de 54,12 % en 2025 car il bénéficie d'ensembles de données d'imagerie plus solides, d'un précédent réglementaire plus établi et d'un soutien plus clair des payeurs pour la détection précoce.

Dernière mise à jour de la page le: