Taille et parts du marché de l'IA en épidémiologie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.06 Milliards de dollars |

| Taille du Marché (2031) | 3.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 26.15% CAGR |

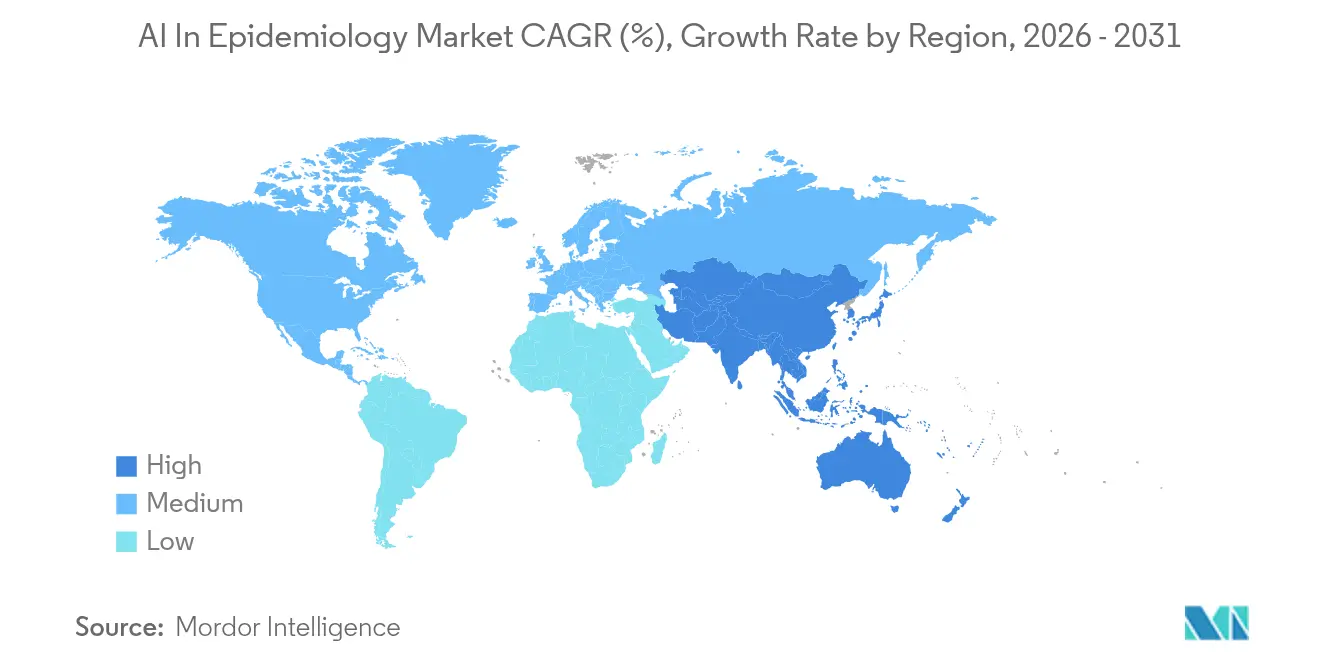

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

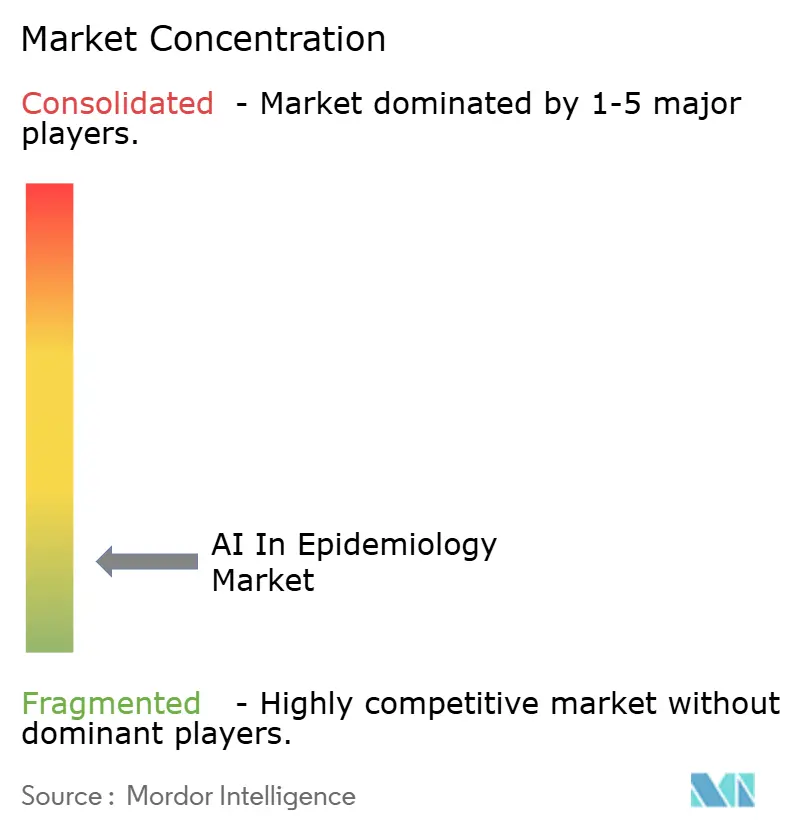

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'IA en épidémiologie par Mordor Intelligence

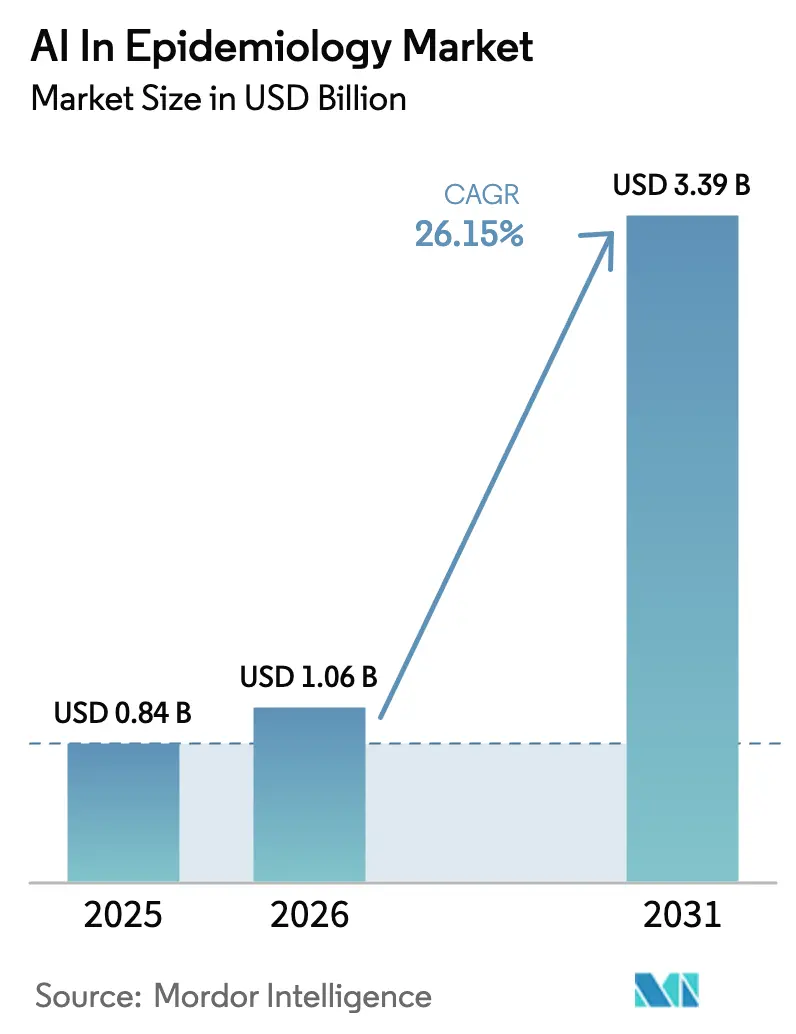

La taille du marché de l'IA en épidémiologie était évaluée à 0,84 milliard USD en 2025 et devrait croître de 1,06 milliard USD en 2026 pour atteindre 3,39 milliards USD d'ici 2031, à un TCAC de 26,15 % au cours de la période de prévision (2026-2031). Le marché de l'IA en épidémiologie se développe à mesure que les autorités de santé publique, les entreprises des sciences de la vie et les fournisseurs de technologies intègrent l'apprentissage automatique avancé, les prévisions à amélioration quantique et les écosystèmes de données du monde réel dans les plateformes de surveillance et de réponse aux maladies. Le financement fédéral continu, la croissance des investissements privés et des architectures cloud de plus en plus matures accélèrent l'adoption commerciale. Le déploiement cloud, la prédominance des utilisateurs gouvernementaux et le leadership des algorithmes d'apprentissage automatique signalent une transition des analyses ponctuelles vers une intelligence de santé publique prédictive et intégrée. Le marché de l'IA en épidémiologie se trouve désormais au cœur des stratégies de préparation aux pandémies, de la surveillance génomique universelle et de la lutte contre la résistance aux antimicrobiens, créant un environnement multipartite où l'accès aux données, la conformité et la transparence algorithmique comptent autant que la performance technique[1]Centres pour le contrôle et la prévention des maladies, "Réseau de surveillance épidémiologique respiratoire," cdc.gov.

Principaux enseignements du rapport

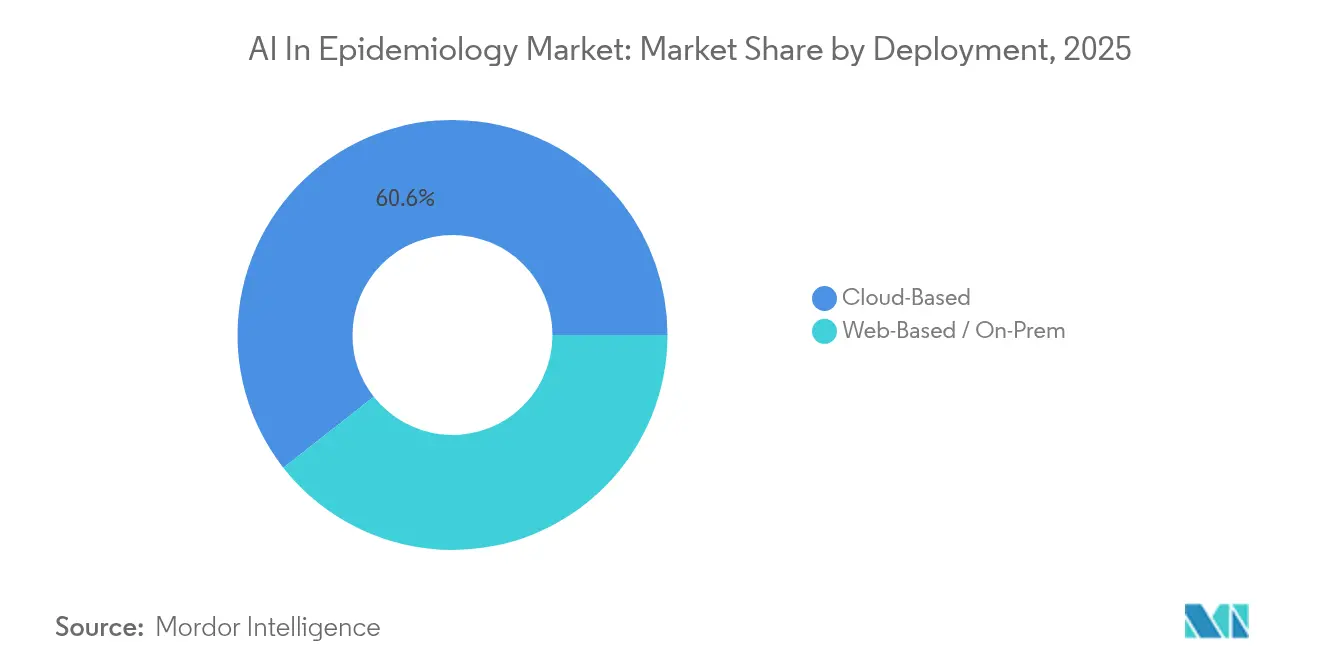

- Par déploiement, les modèles basés sur le cloud détenaient 60,58 % des parts du marché de l'IA en épidémiologie en 2025 et progressent à un TCAC de 28,09 % jusqu'en 2031.

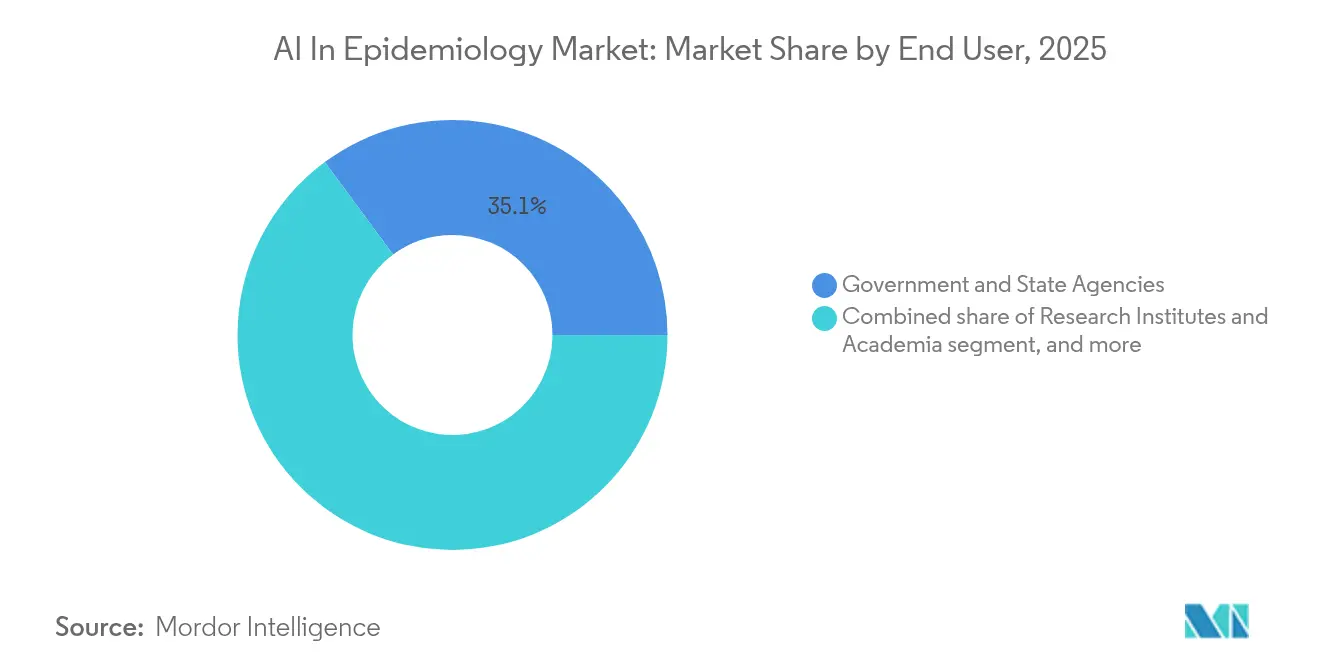

- Par utilisateur final, les agences gouvernementales et étatiques représentaient 35,12 % de la taille du marché de l'IA en épidémiologie en 2025, tandis que les entreprises pharmaceutiques et biotechnologiques affichent le TCAC le plus élevé à 28,97 %.

- Par technologie d'IA, les algorithmes d'apprentissage automatique étaient en tête avec une part de revenus de 55,21 % en 2025 ; les solutions d'apprentissage profond et de réseaux de neurones progressent à un TCAC de 27,54 %.

- Par application, la prédiction et la prévision des infections représentaient 42,61 % de la taille du marché de l'IA en épidémiologie en 2025, tandis que l'alerte précoce aux épidémies et l'optimisation de la réponse connaissent la croissance la plus rapide à un TCAC de 27,68 %.

- Par géographie, l'Amérique du Nord représentait 42,03 % des revenus en 2025 ; l'Asie-Pacifique devrait se développer à un TCAC de 27,12 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'IA en épidémiologie

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Accélération de la transformation numérique de la santé | +4.2% | Mondial ; Amérique du Nord et Europe en tête | Moyen terme (2-4 ans) |

| Charge croissante des maladies infectieuses | +3.8% | Mondial ; accentué en Asie-Pacifique et en Afrique et Moyen-Orient | Long terme (≥4 ans) |

| Investissements gouvernementaux dans la préparation aux pandémies | +5.1% | Amérique du Nord, Europe avec répercussions sur l'Asie-Pacifique | Court terme (≤2 ans) |

| Adoption croissante du cloud computing dans le secteur de la santé | +3.5% | Mondial ; adoption par les entreprises dans les marchés développés | Moyen terme (2-4 ans) |

| Expansion rapide des écosystèmes de données du monde réel | +2.9% | Amérique du Nord et Europe au cœur ; expansion vers l'Asie-Pacifique | Long terme (≥4 ans) |

| Techniques de prévision à amélioration quantique émergentes | +1.8% | Pôles de recherche nord-américains et européens | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Accélération de la transformation numérique de la santé

La transformation numérique de la santé redéfinit la surveillance épidémiologique grâce à des systèmes alimentés par l'IA qui exploitent les dossiers de santé électroniques, les objets connectés et les flux de médias sociaux pour détecter les premiers signaux d'épidémies. L'analyse des eaux usées de Biobot Analytics et l'épidémiologie acoustique de Hyfe AI illustrent comment des canaux de données non conventionnels alimentent désormais les modèles de prédiction des maladies. L'intégration de grands modèles de langage avec des référentiels cliniques automatise l'extraction d'informations non structurées, resserrant le cycle alerte-action pour les intervenants en santé publique[2]. À mesure que ces plateformes arrivent à maturité, le marché de l'IA en épidémiologie poursuit sa transition vers une atténuation proactive des risques.

Investissements gouvernementaux dans la préparation aux pandémies

Les gouvernements canalisent désormais des capitaux records vers la biosurveillance centrée sur l'IA. Les États-Unis ont réservé 211 millions USD pour les plateformes dédiées aux agents pathogènes émergents et se sont engagés à verser 667 millions USD au Fonds mondial pour les pandémies, avec des objectifs explicites de réduction des cycles de développement des vaccins. Le Département de la Défense intègre l'alerte précoce algorithmique dans une surveillance indépendante des menaces, tandis que la loi européenne sur l'IA impose une surveillance rigoureuse des systèmes d'IA épidémiologique. Ces politiques renforcent la demande à court terme de solutions conformes et évolutives sur le marché de l'IA en épidémiologie.

Adoption croissante du cloud computing dans le secteur de la santé

L'architecture cloud est devenue l'épine dorsale du déploiement des modèles d'IA, offrant aux agences de santé publique une capacité de calcul élastique pour exécuter des simulations complexes et prendre en charge l'apprentissage fédéré sans violer les règles de souveraineté des données. Le catalogue Azure AI de Microsoft et les modules AWS Health AI d'Amazon proposent des algorithmes épidémiologiques préconfigurés, ce qui accélère l'adoption institutionnelle. Le chiffrement préservant la confidentialité et les couches de confidentialité différentielle permettent une collaboration multi-sites dans le cadre de réglementations strictes, stimulant davantage le marché de l'IA en épidémiologie.

Techniques de prévision à amélioration quantique émergentes

Des équipes de recherche aux États-Unis et en Europe utilisent des algorithmes à accélération quantique pour améliorer la détection des clusters pour le VIH et d'autres menaces endémiques, rapportant des scores de précision équilibrée supérieurs à 90 %[3]Prépublication arXiv, "Prévision des clusters VIH à accélération quantique," arxiv.org. Bien qu'encore expérimentaux, ces gains de performance laissent entrevoir une amélioration significative à long terme pour le marché de l'IA en épidémiologie une fois que les ressources quantiques deviendront commercialement viables.

Analyse de l'impact des contraintes*

| Analyse de l'impact des contraintes | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préoccupations relatives à la confidentialité et à la sécurité des données | -2.8% | Mondial ; plus strict en Europe et dans certains États d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Main-d'œuvre qualifiée limitée | -3.2% | Mondial ; aigu dans les marchés en développement | Long terme (≥4 ans) |

| Biais algorithmique et inégalités en matière de santé | -1.9% | Mondial ; contrôle plus élevé dans les marchés développés | Moyen terme (2-4 ans) |

| Gouvernance fragmentée des données transfrontalières | -2.1% | Mondial ; défis multi-juridictionnels | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la confidentialité et à la sécurité des données

Des réglementations rigoureuses telles que la HIPAA, le RGPD et la loi européenne sur l'IA classent les outils d'IA épidémiologique comme des applications à haut risque nécessitant un audit continu, une supervision humaine et une explicabilité. Bien que l'apprentissage fédéré et le chiffrement homomorphe préservent la confidentialité, une anonymisation stricte peut réduire la précision des modèles, limitant l'élan du marché de l'IA en épidémiologie dans les régions fortement réglementées.

Main-d'œuvre qualifiée limitée

La mise en œuvre nécessite des professionnels maîtrisant l'épidémiologie, la science des données et la conformité réglementaire. Les programmes académiques développent l'interdisciplinarité, mais la demande mondiale dépasse l'offre, en particulier dans les économies en développement où les besoins en surveillance sont les plus importants[4]Frontiers in Education, "Déficit de main-d'œuvre en IA dans la santé publique," frontiersin.org. Le déficit de talents ralentit les calendriers de déploiement et fait grimper les coûts de service sur l'ensemble du marché de l'IA en épidémiologie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par déploiement : la prédominance du cloud s'accélère

Le déploiement cloud a généré 0,51 milliard USD au sein de la taille du marché de l'IA en épidémiologie en 2025, soit une part de marché de 60,58 %. Cette configuration offre un calcul élastique, une portée mondiale et une conformité gérée, permettant aux agences de santé d'ingérer des flux génomiques à l'échelle du pétaoctet et de fournir des tableaux de bord en temps réel lors des épidémies. Les déploiements basés sur le web et sur site persistent dans les installations de défense et les centres académiques qui privilégient la souveraineté des données.

La migration rapide vers des clouds de santé spécialisés porte le TCAC prévisionnel à 28,09 %, soutenu par des modules complémentaires de plateforme tels que les modèles d'imagerie médicale d'Azure et les pipelines de biosurveillance intégrés d'AWS. Le marché de l'IA en épidémiologie favorise de plus en plus les architectures multi-cloud et fédérées qui permettent l'entraînement conjoint des modèles tout en maintenant les dossiers des patients en local, résolvant les contraintes de souveraineté sans pénalités d'évolutivité.

Par application : les modèles prédictifs remodèlent les stratégies de réponse

La prédiction et la prévision des infections ont généré 42,61 % des revenus du marché de l'IA en épidémiologie en 2025, évalués à 0,36 milliard USD au sein de la taille du marché de l'IA en épidémiologie. L'alerte précoce aux épidémies et l'optimisation de la réponse se classent comme la niche à la croissance la plus rapide à un TCAC de 27,68 %, portée par une demande critique pour des alertes de risque infra-nationales.

Les grands modèles de langage tels que PandemicLLM synthétisent les données politiques, de mobilité et génomiques pour atteindre une précision temporelle et spatiale supérieure à celle des modèles compartimentaux traditionnels. Les moteurs à amélioration quantique émergents repoussent davantage les horizons prédictifs. La surveillance de la résistance aux antimicrobiens, autrefois une fonction secondaire, prend de l'élan à mesure que l'apprentissage automatique découvre les gènes de résistance à grande échelle, ancrant une croissance à long terme dans le marché de l'IA en épidémiologie.

Par utilisateur final : la convergence public-privé s'accélère

Les agences gouvernementales ont contribué à hauteur de 35,12 % à la part du marché de l'IA en épidémiologie en 2025, portées par des subventions fédérales élevées et des contrats de défense. Les entreprises pharmaceutiques et biotechnologiques affichent la progression la plus marquée à un TCAC de 28,97 % en intégrant les données probantes du monde réel dans les flux de travail de découverte de médicaments et d'optimisation des essais.

Les collaborations intersectorielles, illustrées par l'alliance ARPA-H–Palantir Technologies et le contrat étendu des Centres pour le contrôle et la prévention des maladies avec Palantir Technologies, soulignent l'interdépendance mutuelle entre les mandats de santé publique et l'analytique d'entreprise. Le monde académique et les prestataires de soins de santé renforcent le pipeline du secteur de l'IA en épidémiologie en testant de nouveaux modèles et en validant les résultats, renforçant ainsi la crédibilité des produits.

Par technologie d'IA : l'apprentissage profond prend de l'élan

Les cadres d'apprentissage automatique ont maintenu une part de revenus de 55,21 % en 2025, soit 0,46 milliard USD au sein de la taille du marché de l'IA en épidémiologie. Les techniques d'apprentissage profond et de réseaux de neurones, affichant un TCAC de 27,54 %, améliorent la reconnaissance des formes dans des ensembles de données complexes et de haute dimension.

Parmi les exemples, DeepDynaForecast offre une précision équilibrée de 91,6 % dans la prédiction de la transmission du VIH en traitant des graphes phylogénétiques. Les grands modèles de langage et les optimiseurs hybrides quantiques diversifient la boîte à outils, élargissant les cas d'utilisation adressables, de l'exploration des sentiments sur les médias sociaux à la conception computationnelle de vaccins. La différenciation des fournisseurs repose de plus en plus sur des modèles pré-entraînés propriétaires et des piles de déploiement prêtes pour la conformité.

Analyse géographique

L'Amérique du Nord a produit 42,03 % des revenus de 2025 pour le marché de l'IA en épidémiologie, portée par 211 millions USD de fonds fédéraux américains pour les plateformes dédiées aux agents pathogènes émergents et un budget ARPA-H de 1,5 milliard USD consacré à la recherche en santé pilotée par l'IA. Les agences fédérales investissent massivement dans des infrastructures de biosurveillance natives du cloud qui intègrent des flux de données génomiques, cliniques et environnementales, faisant de la région le principal banc d'essai pour les solutions avancées d'IA épidémiologique. Le Canada contribue par l'intermédiaire de startups telles que BlueDot, tandis que la modernisation de la santé numérique au Mexique élargit les ensembles de données régionaux, renforçant davantage le leadership continental.

L'Europe représente un segment important façonné par une gouvernance stricte en vertu de la loi européenne sur l'IA. Les consortiums paneuropéens allouent des subventions publiques aux réseaux de recherche préservant la confidentialité, stimulant la demande d'apprentissage fédéré au sein du marché de l'IA en épidémiologie. La récompense de 1,1 million USD de la CEPI à Apriori Bio pour la conception de vaccins résistants aux variants illustre l'élan soutenu par les politiques. Néanmoins, les interprétations nationales divergentes du RGPD tempèrent la vitesse de déploiement, obligeant les fournisseurs à investir dans des modules de conformité adaptables.

L'Asie-Pacifique affiche le TCAC régional le plus rapide à 27,12 %. L'Inde prévoit une opportunité d'IA dans le secteur de la santé de 1,6 milliard USD, dans le cadre d'un système de santé de 650 milliards USD d'ici 2025. La Chine déploie des grilles de santé numérique à l'échelle des villes et rapporte des gains de performance professionnelle de 22,78 % parmi les prestataires déployant des outils d'IA. Environ 600 startups régionales enrichissent le marché de l'IA en épidémiologie avec des modèles en langues locales, la collecte de données axée sur le mobile et un déploiement cloud rentable. Les gouvernements du Japon, de l'Australie et de Singapour subventionnent des laboratoires nationaux de biosurveillance, consolidant un écosystème qui élève les courbes d'adoption.

Paysage concurrentiel

Le marché de l'IA en épidémiologie reste fragmenté, les startups spécialisées, les géants des plateformes et les laboratoires du secteur public se disputant la vitesse, l'étendue des données et la rigueur de la conformité. BlueDot, Metabiota et Biobot Analytics gagnent en visibilité grâce à des signaux de surveillance propriétaires — données de vols internationaux, modélisation des pertes d'assurance et analyse des eaux usées respectivement. Pendant ce temps, Microsoft, Google et Amazon intègrent des modules de maladies infectieuses dans des piles cloud horizontales, permettant aux clients d'ajouter des fonctions d'IA épidémiologique à leurs parcs existants de dossiers de santé électroniques et d'analytique.

L'alignement stratégique avec les gouvernements détermine souvent le flux des contrats. Palantir Technologies a obtenu un contrat ARPA-H de 19 millions USD et étendu l'utilisation de sa plateforme Foundry par les Centres pour le contrôle et la prévention des maladies, renforçant ses références de confiance. Les startups d'algorithmes quantiques se positionnent pour des gains futurs en s'associant à des centres de santé académiques sur des projets pilotes qui mettent en valeur les avancées en calcul pour la détection de clusters. Les obstacles à l'échelle comprennent les cadres d'accréditation neutres vis-à-vis des fournisseurs, les clauses de résidence des données transfrontalières et le coût opérationnel de la surveillance continue des algorithmes.

Les fusions et le financement par capital-risque se concentrent sur l'analytique complémentaire et l'interopérabilité. Le partenariat de Layer Health avec Intermountain Health souligne l'appétit des prestataires pour les registres alimentés par l'IA. La collaboration de Syntropy avec Evidium cible des environnements de collaboration de données sécurisés, reflétant la prime accordée aux architectures axées sur la confidentialité. À mesure que les critères de leadership évoluent vers une gestion fiable des données, les fournisseurs qui démontrent une gouvernance transparente des modèles et des contrôles robustes de cybersécurité conservent un avantage concurrentiel sur le marché de l'IA en épidémiologie.

Leaders du secteur de l'IA en épidémiologie

Clarivate

Oracle (Cerner Corporation)

Biobot Analytics

BlueDot

Hyfe AI

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Le Département américain de la Santé et des Services sociaux a annoncé 211 millions USD de nouveaux financements pour les systèmes de surveillance et de réponse pilotés par l'IA.

- Octobre 2024 : Evidation Health a été sélectionné par Our Future Health comme plateforme de participants pour le plus grand programme de recherche en santé du Royaume-Uni.

- Septembre 2024 : John Snow Labs a reçu un contrat SBIR de phase I pour développer des grands modèles de langage médicaux pour les maladies infectieuses.

- Juillet 2024 : Apriori Bio a obtenu 1,1 million USD de la CEPI pour faire avancer sa plateforme d'IA Octavia™ pour les vaccins résistants aux variants.

- Juillet 2024 : Le Trésor américain s'est engagé à verser jusqu'à 667 millions USD au Fonds pour les pandémies afin de renforcer la surveillance mondiale améliorée par l'IA.

Portée du rapport mondial sur le marché de l'IA en épidémiologie

La surveillance épidémiologique basée sur l'IA est une approche prometteuse pour détecter, surveiller et prédire la propagation des maladies, qui emploie des technologies d'IA pour analyser des données provenant de multiples sources, telles que les dossiers de santé électroniques, les médias sociaux et les articles de presse.

Le marché de l'IA en épidémiologie est segmenté par déploiement, application, utilisateur final et géographie. Par déploiement, le marché est segmenté en basé sur le cloud et basé sur le web. Par application, le marché est segmenté en prédiction et prévision des infections et surveillance des maladies et des syndromes. Par utilisateur final, le marché est segmenté en entreprises pharmaceutiques et biotechnologiques, instituts de recherche, agences gouvernementales et étatiques, et prestataires de soins de santé. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique et reste du monde. Le rapport offre des valeurs (USD) pour tous les segments ci-dessus.

| Basé sur le cloud |

| Basé sur le web / sur site |

| Prédiction et prévision des infections |

| Surveillance des maladies et des syndromes |

| Alerte précoce aux épidémies et optimisation de la réponse |

| Surveillance de la résistance aux antimicrobiens |

| Entreprises pharmaceutiques et biotechnologiques |

| Agences gouvernementales et étatiques |

| Instituts de recherche et monde académique |

| Prestataires de soins de santé |

| Algorithmes d'apprentissage automatique |

| Apprentissage profond et réseaux de neurones |

| Grands modèles de langage |

| Optimisation quantique et hybride |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par déploiement | Basé sur le cloud | |

| Basé sur le web / sur site | ||

| Par application | Prédiction et prévision des infections | |

| Surveillance des maladies et des syndromes | ||

| Alerte précoce aux épidémies et optimisation de la réponse | ||

| Surveillance de la résistance aux antimicrobiens | ||

| Par utilisateur final | Entreprises pharmaceutiques et biotechnologiques | |

| Agences gouvernementales et étatiques | ||

| Instituts de recherche et monde académique | ||

| Prestataires de soins de santé | ||

| Par technologie d'IA | Algorithmes d'apprentissage automatique | |

| Apprentissage profond et réseaux de neurones | ||

| Grands modèles de langage | ||

| Optimisation quantique et hybride | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'IA en épidémiologie ?

Le marché de l'IA en épidémiologie est évalué à 1,06 milliard USD en 2026 et devrait atteindre 3,39 milliards USD d'ici 2031 à un TCAC de 26,15 %.

Quel modèle de déploiement est en tête sur le marché de l'IA en épidémiologie ?

Le déploiement cloud est en tête avec une part de 60,58 % en 2025 et constitue également le segment à la croissance la plus rapide à un TCAC de 28,09 %.

Pourquoi les gouvernements constituent-ils le plus grand groupe d'utilisateurs finaux ?

Les agences gouvernementales et étatiques détiennent une part de 35,12 % car le financement de la préparation aux pandémies donne la priorité à la surveillance activée par l'IA et aux capacités de réponse rapide.

Quelle région géographique connaît la croissance la plus rapide sur ce marché ?

L'Asie-Pacifique enregistre le TCAC régional le plus élevé à 27,12 %, portée par les initiatives de santé numérique en expansion de l'Inde et l'adoption à grande échelle de l'IA en Chine.

Comment la réglementation sur la confidentialité des données affecte-t-elle l'adoption ?

Des cadres stricts tels que le RGPD et la loi européenne sur l'IA classent l'IA épidémiologique comme à haut risque, nécessitant des méthodes avancées de préservation de la confidentialité qui peuvent ralentir le déploiement.

Quel domaine technologique émerge rapidement au sein du marché ?

Les solutions d'apprentissage profond et de réseaux de neurones progressent à un TCAC de 27,54 % en améliorant la précision des prédictions pour les événements épidémiologiques complexes.

Dernière mise à jour de la page le: