Taille et Part du Marché de l'IA pour la Peau

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.02 Milliards de dollars |

| Taille du Marché (2031) | 2.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.28% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Europe |

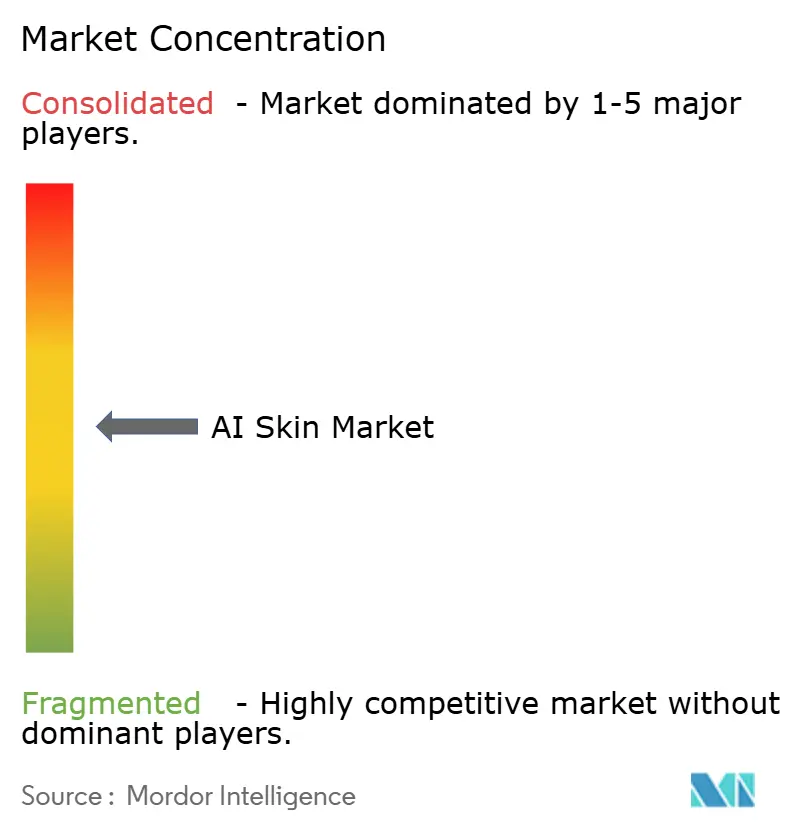

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'IA pour la Peau par Mordor Intelligence

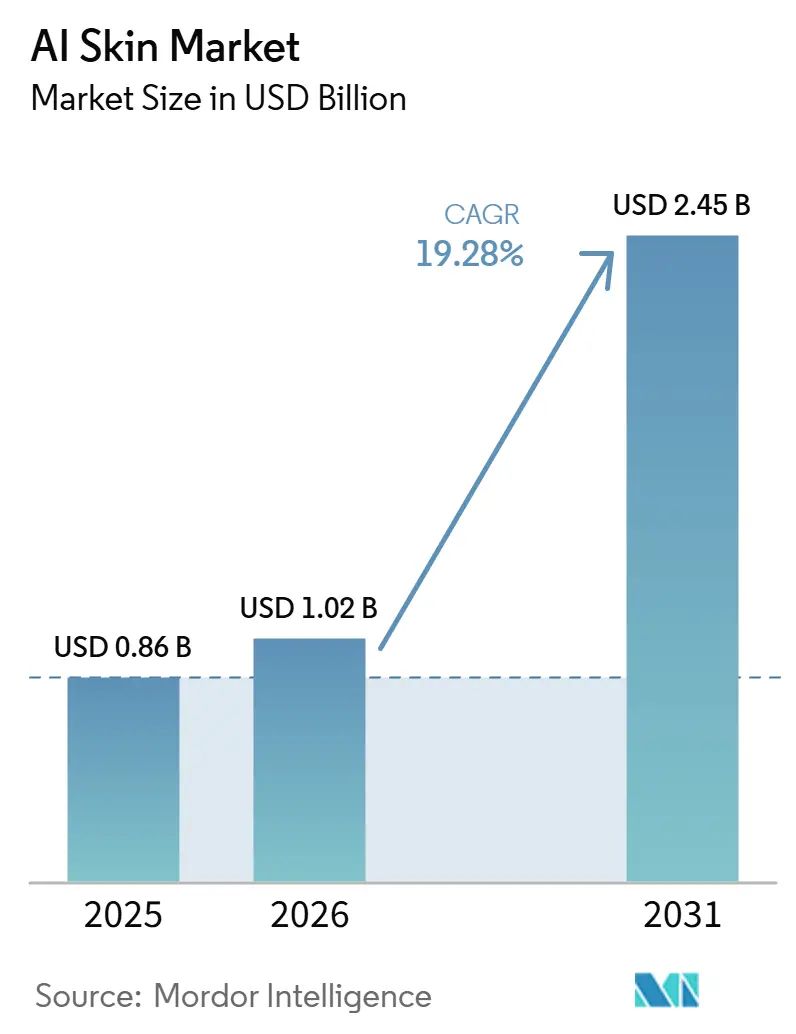

La taille du marché de l'IA pour la peau devrait augmenter de 0,86 milliard USD en 2025 à 1,02 milliard USD en 2026 et atteindre 2,45 milliards USD d'ici 2031, avec un CAGR de 19,28 % sur la période 2026-2031.

Le marché de l'IA pour la peau est en expansion parce que les soins dermatologiques évoluent vers un diagnostic plus rapide, un accès plus large au dépistage et une évaluation cutanée des consommateurs davantage fondée sur les données, dans les contextes cliniques et de vente au détail. Le marché de l'IA pour la peau bénéficie également de l'utilisation combinée de la vision par ordinateur, du traitement du langage naturel et de la photonique portable, qui fait passer l'analyse cutanée au-delà des hôpitaux vers les soins primaires, l'esthétique et l'usage direct par les consommateurs. Ces évolutions se renforcent mutuellement, ce qui raccourcit les délais d'adoption qui prendraient habituellement beaucoup plus de temps. L'activité concurrentielle sur le marché de l'IA pour la peau s'intensifie chez les fabricants de dispositifs cliniques et les plateformes de technologie beauté, tandis que la complexité réglementaire et les biais des ensembles de données limitent encore la rapidité avec laquelle les nouveaux entrants peuvent se développer à l'échelle régionale. La plus grande opportunité sur le marché de l'IA pour la peau reste l'expansion des outils basés sur la périphérie et orientés vers les consommateurs, qui peuvent réduire les listes d'attente pour les orientations, élargir l'accès et générer de plus grands volumes de données cutanées réelles pour l'amélioration future des modèles.

Points Clés du Rapport

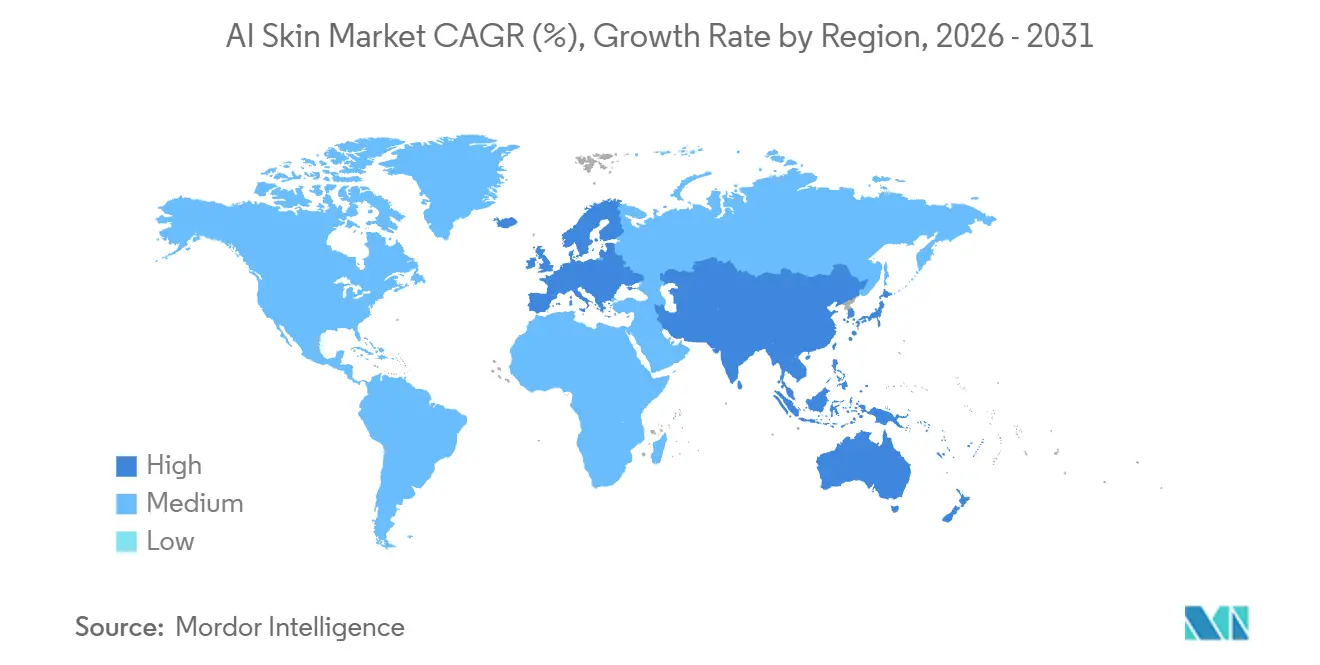

Par région, l'Amérique du Nord détenait une part de 38,1 % en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 21,7 % jusqu'en 2031.

Par application, la dermatologie et les diagnostics cliniques représentaient une part de 51,8 % en 2025, tandis que les cosmétiques et les soins personnels devraient se développer à un CAGR de 20,5 % jusqu'en 2031.

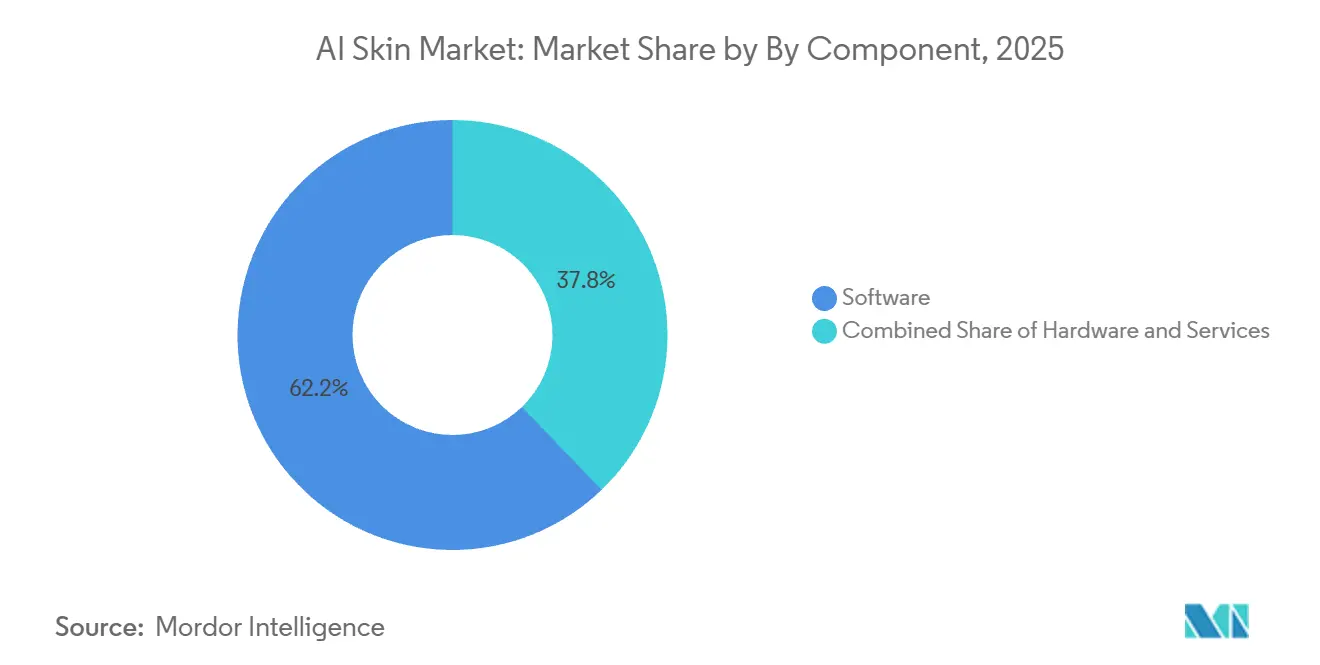

Par composant, le logiciel détenait une part de 62,2 % en 2025, tandis que les services devraient croître à un CAGR de 19,8 % jusqu'en 2031.

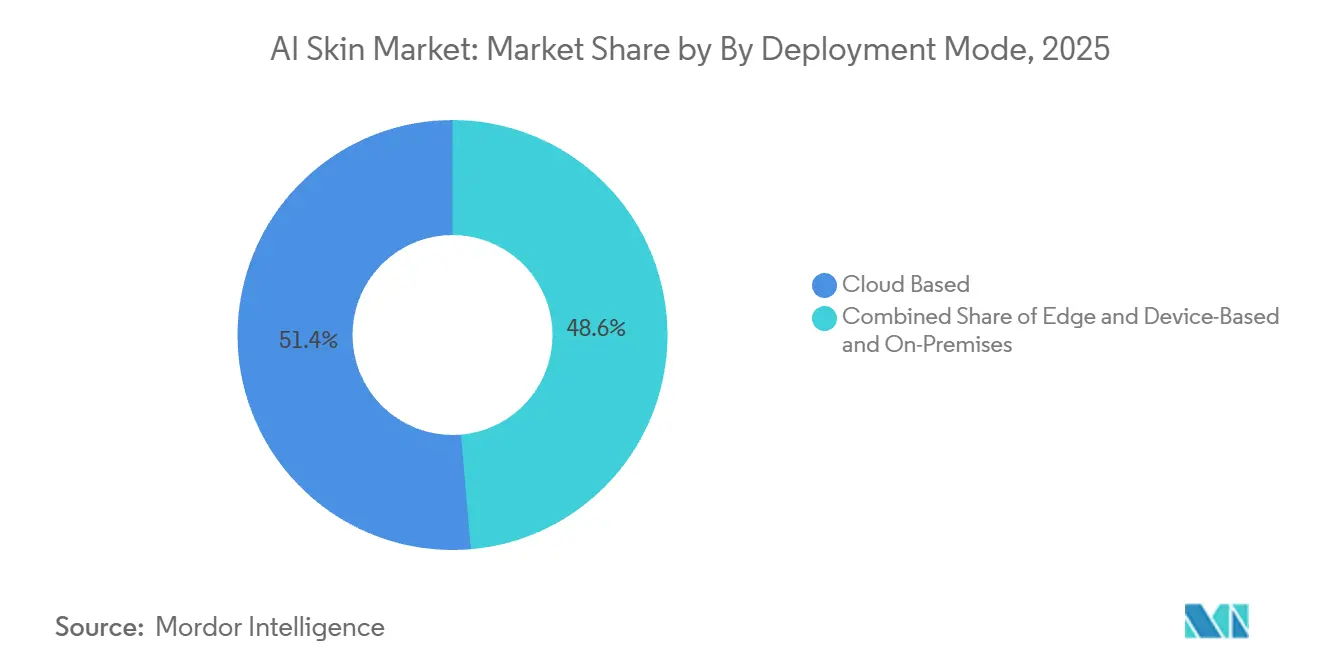

Par mode de déploiement, le déploiement basé sur le cloud détenait une part de 51,4 % en 2025, tandis que le déploiement basé sur la périphérie et les dispositifs devrait croître à un CAGR de 21,3 % jusqu'en 2031.

Par utilisateur final, les cliniques de dermatologie et les hôpitaux détenaient une part de 40,2 % en 2025, tandis que les consommateurs et les utilisateurs directs d'applications devraient se développer à un CAGR de 19,8 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'IA pour la Peau

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Demande Croissante de Recommandations de Soins de la Peau Personnalisés | +4.3% | Mondial, avec des gains précoces en Amérique du Nord, en Corée du Sud, au Japon | Moyen terme (2-4 ans) |

| Expansion de la Télédermatologie et du Dépistage Cutané à Distance | +3.6% | Amérique du Nord, Europe, APAC, dont l'Inde et l'Australie | Court terme (≤ 2 ans) |

| Gains de Précision grâce à l'Analyse des Lésions Cutanées Basée sur l'Apprentissage Profond | +4.0% | Mondial, concentré dans les contextes cliniques américains, britanniques et européens | Moyen terme (2-4 ans) |

| Adoption de l'IA pour les Diagnostics Cutanés par la Vente au Détail de Produits de Beauté et le D2C | +3.2% | Amérique du Nord, Corée du Sud, Chine, région DACH | Court terme (≤ 2 ans) |

| Intelligence Cutanée Multimodale Utilisant l'Imagerie, la Génomique et les Modalités Associées | +1.6% | Amérique du Nord, France, Japon | Long terme (≥ 4 ans) |

| Projets Pilotes des Payeurs et Prestataires pour le Triage Dermatologique Assisté par l'IA | +0.8% | Amérique du Nord, NHS du Royaume-Uni, GCC | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Recommandations de Soins de la Peau Personnalisés

La personnalisation transforme la logique commerciale du marché de l'IA pour la peau parce que l'analyse cutanée devient un outil de génération de revenus direct plutôt qu'une simple fonctionnalité numérique. L'effet le plus fort provient de la façon dont les évaluations cutanées en temps réel raccourcissent le parcours d'achat et transforment un scan cutané en recommandation de produit immédiate. Cela pousse les marques à considérer les outils d'IA pour la peau comme faisant partie de l'infrastructure de conversion sur les canaux en ligne, mobiles et de vente au détail. Le marché de l'IA pour la peau bénéficie également de la façon dont ces outils créent de grands volumes de données cutanées de première partie pouvant soutenir le travail de formulation, le reciblage des utilisateurs et une fidélisation plus forte à la marque au fil du temps. Dans le même temps, la mise à l'échelle de ces modèles de données dans différents pays dépend de la conformité aux règles de confidentialité et de données de santé telles que le RGPD et l'HIPAA.

Expansion de la Télédermatologie et du Dépistage Cutané à Distance

Le marché de l'IA pour la peau bénéficie de la télédermatologie parce que le dépistage à distance devient une composante du triage de première ligne plutôt qu'une commodité secondaire. Ce modèle réduit la pression sur la capacité des spécialistes en gérant l'admission des patients, la revue des images et la priorisation plus tôt dans le parcours de soins. En mai 2026, Teladoc Health[1]Teladoc Health, "Services de Dermatologie Disponibles via les Services de Meilleurs Soins de Walmart," Teladoc Health a élargi l'accès à la dermatologie via la plateforme Better Care Services de Walmart, permettant aux consommateurs de télécharger des images cutanées et de recevoir un avis d'un dermatologue certifié dans les 24 heures pour 89 USD par consultation. Ce modèle lié à la vente au détail élargit l'accès au-delà des contextes de soins conventionnels et intègre le marché de l'IA pour la peau dans un flux de consommateurs beaucoup plus large. Il augmente également la demande de systèmes de triage formés sur des groupes de patients diversifiés, ce qui rend la qualité des ensembles de données et la couverture des teintes de peau plus importantes pour l'adoption future.

Gains de Précision grâce à l'Analyse des Lésions Cutanées Basée sur l'Apprentissage Profond

Le marché de l'IA pour la peau progresse parce que les affirmations de précision clinique sont désormais étayées par des résultats de validation plus larges et plus solides. PanDerm, publié dans Nature Medicine[2]Nature Medicine, "Modèle de Fondation de Vision Multimodale PanDerm pour la Dermatologie," Nature Medicine en juin 2025, a été entraîné sur plus de 2 millions d'images cutanées réelles provenant de 11 institutions cliniques couvrant 4 modalités d'imagerie et a obtenu des résultats de pointe sur 28 critères de référence en dermatologie. La même étude a rapporté que le modèle surpassait les cliniciens de 10,2 % dans la détection du mélanome en stade précoce et améliorait la précision diagnostique des cliniciens de 11 % lorsqu'il était utilisé comme outil d'aide à la décision. Un algorithme distinct validé sur un ensemble de données national coréen de 51 038 images a atteint une AUC de 0,946 pour la classification binaire de la malignité, ce qui a été rapporté comme comparable aux performances d'un dermatologue expert. Ces résultats apportent au marché de l'IA pour la peau un soutien plus solide pour la confiance des médecins, les dépôts réglementaires et les discussions avec les payeurs, même si les performances plus faibles sur les teintes de peau plus foncées limitent encore la confiance commerciale dans plusieurs populations.

Adoption de l'IA pour les Diagnostics Cutanés par la Vente au Détail de Produits de Beauté et le D2C

Les marques de beauté créent l'une des voies commerciales les plus rapides pour le marché de l'IA pour la peau parce que le point de vente devient un point de diagnostic. Le Longevity AI Cloud de L'Oréal analyse plus de 260 biomarqueurs de longévité cutanée et est utilisé à travers les marques pour orienter les soins de la peau vers une utilisation prédictive et préventive. Ce modèle est important parce que les environnements de vente au détail peuvent générer des données cutanées en continu et à une échelle que la plupart des contextes cliniques ne peuvent pas égaler. Cela donne aux plateformes liées aux marques une position plus forte dans les applications cutanées grand public, où l'utilisation répétée et les grands volumes de données comptent autant que la précision diagnostique pure. Le marché de l'IA pour la peau voit donc les canaux de vente au détail et directs aux consommateurs devenir une surface majeure d'entraînement et de monétisation aux côtés des hôpitaux et des réseaux de télésanté.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Biais des Ensembles de Données selon les Teintes de Peau et Sous-Représentation | -1.2% | Mondial, aigu en Afrique subsaharienne, en Asie du Sud, en Amérique latine | Court terme (≤ 2 ans) |

| Voies Réglementaires Fragmentées pour l'IA Adaptative et les Logiciels | -1.4% | Amérique du Nord et UE, avec des répercussions en APAC | Moyen terme (2-4 ans) |

| Confiance Clinique Limitée dans les Recommandations en Boîte Noire | -0.9% | Mondial, concentré dans les marchés cliniques établis | Moyen terme (2-4 ans) |

| Pénurie de Données d'Images Dermatologiques Étiquetées de Haute Qualité | -0.8% | Mondial, aigu dans les marchés à faibles revenus et ruraux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Biais des Ensembles de Données selon les Teintes de Peau et Sous-Représentation

Le biais des ensembles de données reste l'une des limites les plus sérieuses du marché de l'IA pour la peau parce que les données d'entraînement ne reflètent toujours pas la diversité mondiale des teintes de peau. Une étude de 2025 publiée dans le Journal of the European Academy of Dermatology and Venereology a révélé que seulement 10,2 % des 4 000 images dermatologiques générées par l'IA représentaient des teintes de peau foncées, et seulement 15 % représentaient avec précision la condition clinique visée. Le même problème apparaît dans les ensembles de données de référence utilisés sur l'ensemble du marché de l'IA pour la peau, où les collections d'images proviennent historiquement d'Europe, d'Amérique du Nord et d'Océanie. Cela crée des écarts de performance mesurables pour les populations en Inde, en Asie du Sud-Est, en Amérique latine et en Afrique subsaharienne, où le déploiement réel peut ne pas correspondre à la composition des données d'entraînement. La correction de ce problème nécessitera un développement d'ensembles de données plus coordonné et des incitations plus fortes à la génération de preuves inclusives, tant de la part des régulateurs que des acteurs du secteur.

Voies Réglementaires Fragmentées pour l'IA Adaptative et les Logiciels

La réglementation ralentit certaines parties du marché de l'IA pour la peau parce que les développeurs doivent naviguer entre des exigences différentes aux États-Unis et en Europe. La FDA a publié des orientations sur le cycle de vie des dispositifs d'IA et d'apprentissage automatique en janvier 2025 et a mis à jour ses orientations sur le Plan de Contrôle des Changements Prédéterminés en août 2025, augmentant la documentation attendue pour les modèles adaptatifs. En Europe, les dispositifs médicaux dotés d'IA relèvent du Règlement européen sur les dispositifs médicaux et de la Loi européenne sur l'IA, ce qui alourdit la charge de conformité pour les entreprises souhaitant vendre dans les deux régions. Cela rend l'entrée sur le marché plus difficile pour les développeurs plus petits qui ne disposent pas de ressources étendues en matière d'affaires réglementaires. L'effet sur le marché de l'IA pour la peau n'est pas seulement un coût plus élevé, mais aussi une itération plus lente des modèles dans un domaine où de nouvelles données d'entraînement et des mises à jour de performance arrivent encore rapidement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Le Logiciel Détient le Cœur, les Services Alimentent l'Effet de Réseau

Le logiciel détenait 62,2 % de la part du marché de l'IA pour la peau en 2025, reflétant les avantages d'échelle de la livraison axée sur le logiciel dans les cas d'usage cliniques et grand public. Le marché de l'IA pour la peau a favorisé le logiciel parce que les outils accessibles via le cloud peuvent être déployés largement dans les cliniques, les centres esthétiques et les plateformes de marques sans la même contrainte matérielle. L'analyse cutanée par IA de Perfect Corp. a été entraînée sur plus de 70 000 images de qualité médicale et a rapporté des scores de corrélation intraclasse supérieurs à 0,90 dans une étude publiée dans le Journal of Dermatological Treatment[3]Perfect Corp., "Validation de l'Analyse Cutanée par IA et Présentation du Produit," Perfect Corp., ce qui a contribué à établir un critère de référence visible pour les performances des logiciels. Le matériel est resté plus modeste, mais il a conservé un rôle spécialisé parce que l'imagerie cutanée haute résolution et multimodale repose encore sur des optiques dédiées dans certains flux de travail. Des dispositifs tels que le Derma-Reader 2.0 de Kiehl's et les systèmes de dermatoscopie mobile de FotoFinder montrent que le secteur de l'IA pour la peau a encore besoin de matériel dédié là où la qualité d'imagerie et le contrôle du flux de travail sont essentiels.

Les services devraient se développer à un CAGR de 19,8 % jusqu'en 2031, ce qui en fait le domaine de composant à la croissance la plus rapide sur le marché de l'IA pour la peau. Cette croissance est liée à la livraison basée sur les API, où les fournisseurs intègrent l'intelligence cutanée dans les plateformes de beauté, de pharmacie, de télésanté et de santé numérique plutôt que de vendre uniquement des outils autonomes. La taille du marché de l'IA pour la peau pour les services est élargie par ce modèle en marque blanche parce que de nombreux opérateurs peuvent adopter l'évaluation par IA sans construire leurs propres modèles à partir de zéro. Autoderm a lancé le premier service d'analyse cutanée par IA basé sur des API en Allemagne avec certification CE en décembre 2025, et la plateforme avait déjà réalisé plus de 2 millions d'analyses d'images cutanées basées sur des API à l'échelle mondiale. Cette architecture étend le marché de l'IA pour la peau au-delà de l'acquisition directe de dispositifs et donne aux services un profil de mise à l'échelle plus rapide que la base de la catégorie globale.

Par Application : Les Diagnostics Cliniques Ancrent les Revenus, les Cosmétiques Stimulent la Croissance des Volumes

La dermatologie et les diagnostics cliniques représentaient 51,8 % de la taille du marché de l'IA pour la peau en 2025, ce qui a maintenu ce segment au centre de la génération de revenus actuelle. Le marché de l'IA pour la peau reste ancré ici parce que les contrats cliniques sont plus importants, les discussions sur le remboursement comptent davantage, et une fois intégrés, les systèmes cliniques sont plus difficiles à déplacer que les outils grand public. Ce segment bénéficie également de la façon dont les médecins et les hôpitaux valorisent la profondeur des preuves, la continuité du flux de travail et la conformité plutôt que la pure rapidité d'adoption. En mars 2026, la FDA a finalisé la reclassification des dispositifs de détection optique du mélanome et des spectromètres d'impédance électrique associés de la Classe III à la Classe II, abaissant la barrière d'entrée pour les dispositifs de diagnostic adjuvant assistés par logiciel pour les lésions cutanées. Cette étape soutient davantage d'entrées de produits et devrait contribuer à maintenir le rôle clinique du marché de l'IA pour la peau au cours des prochaines années.

Les cosmétiques et les soins personnels devraient croître à un CAGR de 20,5 % jusqu'en 2031, ce qui en fait l'application à la croissance la plus rapide sur le marché de l'IA pour la peau. Le principal moteur est qu'un scan basé sur un selfie peut se transformer directement en un parcours produit personnalisé, ce qui raccourcit la réflexion d'achat et améliore la conversion dans les canaux grand public. Haut.AI a annoncé en juin 2026 une collaboration avec OLAY[4]Haut.AI Et OLAY, "Annonce du Lancement de la Technologie Virtual Companion," PR Newswire pour introduire la technologie Virtual Companion qui utilise la modélisation de données cliniques pour simuler comment une routine recommandée pourrait se comporter au fil du temps sur le profil cutané d'un utilisateur. Cela montre comment la frontière entre le diagnostic et la recommandation beauté se rétrécit sur le marché de l'IA pour la peau. Lorsque les plateformes beauté intègrent une simulation de style clinique dans le moment d'achat, la frontière commerciale entre les conseils cosmétiques et le soutien diagnostique devient plus difficile à séparer, même si la réglementation les traite encore différemment.

Par Mode de Déploiement : Le Cloud Domine Aujourd'hui, l'Architecture Périphérique Définit Demain

Le déploiement basé sur le cloud détenait une part de 51,4 % en 2025, ce qui en faisait le modèle opérationnel dominant sur le marché de l'IA pour la peau. L'architecture cloud reste importante parce qu'elle prend en charge l'entraînement centralisé des modèles, un accès étendu, le réentraînement continu et la structure axée sur les API utilisée par de nombreuses plateformes actuelles. Ces caractéristiques conviennent aux marques de beauté, aux opérateurs de télésanté et aux plateformes grand public où la vitesse d'inférence est moins critique que l'évolutivité et la facilité d'intégration. Les systèmes cloud s'adaptent également à l'économie actuelle du marché de l'IA pour la peau parce qu'une seule plateforme peut servir plusieurs marques ou canaux à partir de la même couche logicielle. C'est pourquoi le cloud reste le mode de déploiement le plus important même si des architectures alternatives gagnent en vitesse.

Le déploiement basé sur la périphérie et les dispositifs devrait croître à un CAGR de 21,3 % jusqu'en 2031, ce qui en fait l'option de déploiement à la croissance la plus rapide sur le marché de l'IA pour la peau. La croissance provient des cas d'usage au point de soins, des diagnostics portables et des dispositifs grand public où l'inférence locale est importante pour la latence, la fiabilité du flux de travail et la réduction de la dépendance au cloud. Des recherches publiées dans le Journal of Supercomputing ont montré que les cartes GPU périphériques offraient la consommation d'énergie la plus faible dans les tâches d'analyse cutanée hyperspectrale, ce qui renforce l'argument en faveur d'outils portables et économes en énergie. Skin Analytics a lancé DERM Zero en juin 2026 en tant que dispositif médical d'IA réglementé qui fournit des évaluations autonomes du cancer de la peau de niveau Classe III à partir d'un smartphone standard, montrant comment la logique périphérique peut être utilisée à grande échelle dans de véritables parcours cliniques. Le marché de l'IA pour la peau évolue donc vers un modèle de déploiement mixte où le cloud conserve ses avantages d'échelle tandis que les systèmes périphériques capturent les contextes nécessitant rapidité, confidentialité et plus grande indépendance du flux de travail.

Par Utilisateur Final : L'Ancrage Clinique Se Maintient, le Direct aux Consommateurs s'Accélère

Les cliniques de dermatologie et les hôpitaux détenaient 40,2 % de la part du marché de l'IA pour la peau en 2025, ce qui les maintenait comme le plus grand groupe d'utilisateurs finaux. Ce leadership reflète le fait que le marché de l'IA pour la peau tire encore une valeur significative des flux de travail spécialisés, des systèmes d'imagerie et des pratiques de documentation établies dans les contextes cliniques. Des fournisseurs tels que MetaOptima et FotoFinder renforcent cette position en intégrant l'IA dans les processus d'imagerie et de reporting existants plutôt que de demander aux cliniciens d'adopter des outils séparés. PathAI a reçu la désignation de dispositif révolutionnaire de la FDA en mars 2026 pour PathAssist Derm, un système d'analyse d'images de lames entières alimenté par l'IA pour les lésions cutanées qui soutient les flux de travail de triage en dermatopathologie. Les centres esthétiques et cosmétiques, les laboratoires de diagnostic et les opérateurs de medspa élargissent également leur utilisation de l'évaluation par IA parce que ces outils soutiennent les consultations, la documentation et des parcours de traitement à plus haute valeur ajoutée.

Les consommateurs et les utilisateurs directs d'applications devraient croître à un CAGR de 19,8 % jusqu'en 2031, ce qui en fait la cohorte d'utilisateurs finaux à la croissance la plus rapide sur le marché de l'IA pour la peau. La demande est portée par la simplicité d'accès, puisqu'un selfie, une application de messagerie ou une tablette en magasin peut générer des conseils immédiats sans l'attente associée aux rendez-vous chez un spécialiste. Cela rend le marché de l'IA pour la peau pertinent pour les personnes qui souhaitent des réponses plus rapides même lorsqu'elles valorisent encore la supervision médicale pour les préoccupations sérieuses. Le même schéma soutient la demande à long terme dans les pays où l'accès aux spécialistes reste inégal, parce que les outils grand public peuvent absorber la demande d'évaluation précoce qui autrement resterait non traitée ou serait retardée. En conséquence, le marché de l'IA pour la peau se développe à la fois grâce à une adoption motivée par la commodité dans les contextes développés et à une adoption motivée par l'accès dans les systèmes de santé avec une portée spécialisée limitée.

Analyse Géographique

L'Amérique du Nord détenait 38,1 % de la part du marché de l'IA pour la peau en 2025, ce qui en faisait le plus grand contributeur régional. La région est en tête parce qu'elle dispose d'une forte densité de produits d'IA dermatologique homologués, d'une expérimentation active des payeurs et d'une grande population qui fait encore face à des délais d'accès aux soins spécialisés. En mars 2026, la FDA a reclassifié les dispositifs de diagnostic optique pour la détection du mélanome et les technologies associées de la Classe III à la Classe II, ce qui a réduit la charge pour les futures entrées de produits dans cette partie du marché de l'IA pour la peau. Le service de dermatologie de Teladoc Health lié à Walmart, lancé en mai 2026, a également montré comment l'infrastructure de vente au détail peut élargir l'accès aux soins cutanés via un canal numérique rapide. Le Canada et le Mexique ajoutent un potentiel de croissance secondaire parce que l'investissement dans la santé numérique et l'expansion des soins privés peuvent soutenir une adoption régionale supplémentaire.

L'Europe reste importante sur le marché de l'IA pour la peau parce que la réglementation façonne à la fois la vitesse et le seuil de qualité de l'adoption. L'effet double est que l'entrée est plus exigeante, mais les produits qui franchissent ces obstacles peuvent bénéficier d'une confiance clinique plus forte. Le Royaume-Uni est devenu un exemple visible, où Skin Analytics a rapporté que DERM avait évalué plus de 230 000 patients et détecté plus de 20 000 cancers dans 24 hôpitaux depuis 2020. L'Allemagne développe également sa dynamique grâce à des services liés aux API pour les pharmacies, les plateformes de télémédecine et les assureurs santé, ce qui élargit l'utilisation au-delà des seuls canaux hospitaliers. La France, l'Italie et l'Espagne progressent plus graduellement, avec une activité centrée davantage dans les cliniques esthétiques privées et les plateformes de beauté directes aux consommateurs.

L'Asie-Pacifique est la région à la croissance la plus rapide sur le marché de l'IA pour la peau avec un CAGR de 21,7 % jusqu'en 2031. La croissance est soutenue par 3 moteurs différents : les diagnostics cutanés par IA grand public liés à la K-Beauty en Corée du Sud, l'infrastructure de santé numérique publique en Inde et le déploiement de l'IA en milieu hospitalier en Chine. Cette combinaison est importante parce qu'elle donne au marché de l'IA pour la peau à la fois un volume grand public et une profondeur clinique dans la même région. L'Inde est particulièrement pertinente parce que l'infrastructure nationale de télémédecine peut améliorer la distribution des outils de dermatologie numérique au-delà des grandes villes. La Chine ajoute de l'élan grâce aux modèles d'assistance aux médecins dans les hôpitaux urbains, tandis que la Corée du Sud continue de soutenir des écosystèmes de soins de la peau grand public riches en données. En dehors de l'Asie-Pacifique, le Moyen-Orient et l'Afrique et l'Amérique du Sud restent des marchés à un stade plus précoce, mais ils sont toujours stratégiquement pertinents parce que la personnalisation beauté portée par les smartphones et les outils cutanés communautaires peuvent soutenir une future mise à l'échelle sur le marché de l'IA pour la peau.

Paysage Concurrentiel

Le marché de l'IA pour la peau est modérément fragmenté et la concurrence se forme sur 2 grands niveaux. Le premier niveau est composé de grandes entreprises de beauté et de biens de consommation telles que L'Oréal, Procter & Gamble, Shiseido, Unilever et Beiersdorf, qui intègrent l'IA dans le développement de produits, la vente au détail et l'engagement direct avec les consommateurs. Le deuxième niveau comprend des fournisseurs de plateformes spécialisées tels que Perfect Corp., Revieve, Haut.AI, SkinVision et MetaOptima, qui opèrent principalement comme partenaires d'infrastructure pour les marques, les cliniques et les fournisseurs de télésanté. Cette structure signifie que le marché de l'IA pour la peau n'est pas défini par une rivalité uniforme, puisque les plateformes de beauté grand public et les outils cliniques réglementés sont souvent en concurrence selon des termes différents. Cela signifie également que le marché de l'IA pour la peau connaît simultanément une expansion par partenariat et une construction de fossés réglementaires.

La collaboration de L'Oréal avec OpenAI en juin 2026 a montré comment les grands acteurs établis étendent le marché de l'IA pour la peau vers la cartographie du microbiome, la science de la longévité et les flux de travail internes d'IA générative. L'Oréal a également accepté en juin 2026 d'acquérir une participation majoritaire dans Innovist, ce qui a renforcé sa portée dans les soins de la peau axés sur le numérique en Inde. Perfect Corp. poursuit une voie différente sur le marché de l'IA pour la peau en développant les intégrations et la portée de la plateforme plutôt qu'en s'appuyant sur un ensemble restreint de relations clients exclusives. Le travail de Haut.AI avec OLAY a ajouté un autre exemple de la façon dont les fournisseurs spécialisés utilisent la simulation et la personnalisation intégrée pour approfondir leur rôle dans les écosystèmes de marques.

Une couche distincte de dispositifs cliniques du marché de l'IA pour la peau comprend DermaSensor, Skin Analytics, FotoFinder, PathAI et SciBase, où la force concurrentielle dépend davantage de la qualité des preuves et des progrès réglementaires que du nombre de partenaires. Skin Analytics a utilisé DERM Zero pour pousser l'évaluation autonome basée sur smartphone dans un format de dispositif médical réglementé en juin 2026. PathAI a obtenu la désignation de dispositif révolutionnaire de la FDA en mars 2026 pour PathAssist Derm, ce qui soutient sa position en anatomopathologie numérique et en triage. SciBase a soumis une notification 510(k) pour étendre Nevisense aux cancers de la peau non mélanomateux en juillet 2026, montrant comment les jalons réglementaires restent un moyen clé de construire un espace défendable sur le marché de l'IA pour la peau. À moyen terme, les exigences de conformité au titre des orientations de la FDA et du cadre européen sur l'IA sont susceptibles de favoriser les participants mieux capitalisés, ce qui pourrait progressivement resserrer la structure du côté clinique du marché de l'IA pour la peau.

Leaders du Secteur de l'IA pour la Peau

The Procter and Gamble Company

Johnson and Johnson Services, Inc.

The Estée Lauder Companies Inc.

DermaSensor, Inc.

L'Oréal SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : SciBase a soumis une notification préalable à la commercialisation 510(k) à la FDA pour étendre l'indication américaine de Nevisense aux cancers de la peau non mélanomateux, les carcinomes kératinocytaires, ce qui ajouterait la plus grande catégorie de cancers de la peau adressable au seul dispositif de détection du mélanome par IA approuvé par la FDA actuellement sur le marché américain

- Juin 2026 : SciBase a soumis une notification préalable à la commercialisation 510(k) à la FDA pour étendre l'indication américaine de Nevisense aux cancers de la peau non mélanomateux, les carcinomes kératinocytaires, ce qui ajouterait la plus grande catégorie de cancers de la peau adressable au seul dispositif de détection du mélanome par IA approuvé par la FDA actuellement sur le marché américain

- Mai 2026 : Teladoc Health a rendu ses services de dermatologie disponibles via la plateforme Better Care Services de Walmart, permettant aux consommateurs de télécharger des images cutanées et de recevoir un avis d'un dermatologue certifié dans les 24 heures pour 89 USD par consultation en paiement direct

- Mars 2026 : SkinVision a annoncé une collaboration de recherche avec la Mayo Clinic pour mener un essai pivot requis par la FDA évaluant l'évaluation des taches cutanées basée sur l'IA de l'application SkinVision, représentant une étape clé sur la voie de son homologation réglementaire aux États-Unis

Portée du Rapport sur le Marché Mondial de l'IA pour la Peau

| Logiciel |

| Matériel |

| Services |

| Diagnostics In Vivo |

| Diagnostics In Vitro |

| Basé sur le Cloud |

| Hybride |

| Sur Site |

| Hôpitaux |

| Centres d'Imagerie Diagnostique |

| Laboratoires de Diagnostic |

| Cliniques et Autres Prestataires de Soins de Santé |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| États-Unis | |

| Canada | |

| Mexique | |

| Allemagne | |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | GCC |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Composant | Logiciel | |

| Matériel | ||

| Services | ||

| Par Application | Diagnostics In Vivo | |

| Diagnostics In Vitro | ||

| Par Mode de Déploiement | Basé sur le Cloud | |

| Hybride | ||

| Sur Site | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres d'Imagerie Diagnostique | ||

| Laboratoires de Diagnostic | ||

| Cliniques et Autres Prestataires de Soins de Santé | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| États-Unis | ||

| Canada | ||

| Mexique | ||

| Allemagne | ||

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | GCC | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché de l'IA pour la peau d'ici 2031 ?

Le marché de l'IA pour la peau devrait atteindre 2,45 milliards USD d'ici 2031, contre 1,02 milliard USD en 2026, avec un CAGR de 19,3 % sur la période 2026-2031.

Quelle région est en tête de la demande actuelle pour les solutions d'IA pour la peau ?

L'Amérique du Nord était en tête en 2025 avec une part de 38,1 %, soutenue par l'activité réglementaire, les projets pilotes des payeurs et les lacunes persistantes en matière d'accès à la dermatologie.

Quelle région connaît la croissance la plus rapide en matière d'adoption de l'IA pour la peau ?

L'Asie-Pacifique devrait croître à un CAGR de 21,7 % jusqu'en 2031 parce qu'elle combine les diagnostics cutanés beauté grand public, l'infrastructure de santé numérique publique et le déploiement de l'IA en milieu hospitalier.

Quelle application génère le plus de revenus aujourd'hui ?

La dermatologie et les diagnostics cliniques étaient en tête avec une part de 51,8 % en 2025, portés par des valeurs de contrats plus importantes et des voies d'approvisionnement clinique plus solides.

Quel modèle de déploiement se développe le plus rapidement ?

Le déploiement basé sur la périphérie et les dispositifs croît à un CAGR de 21,3 % jusqu'en 2031, car les cas d'usage au point de soins nécessitent une inférence plus rapide et moins de dépendance à la connectivité cloud.

Quel est le principal obstacle à une adoption plus large de l'IA pour la peau ?

Le biais des ensembles de données selon les teintes de peau reste un obstacle majeur parce que la sous-représentation dans les données d'entraînement peut réduire la fiabilité clinique et ralentir l'adoption dans des populations diverses.

Dernière mise à jour de la page le: