Taille et part du marché de l'analyse des talents basée sur l'IA

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.19 Milliards de dollars |

| Taille du Marché (2031) | 3.98 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.71% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'analyse des talents basée sur l'IA par Mordor Intelligence

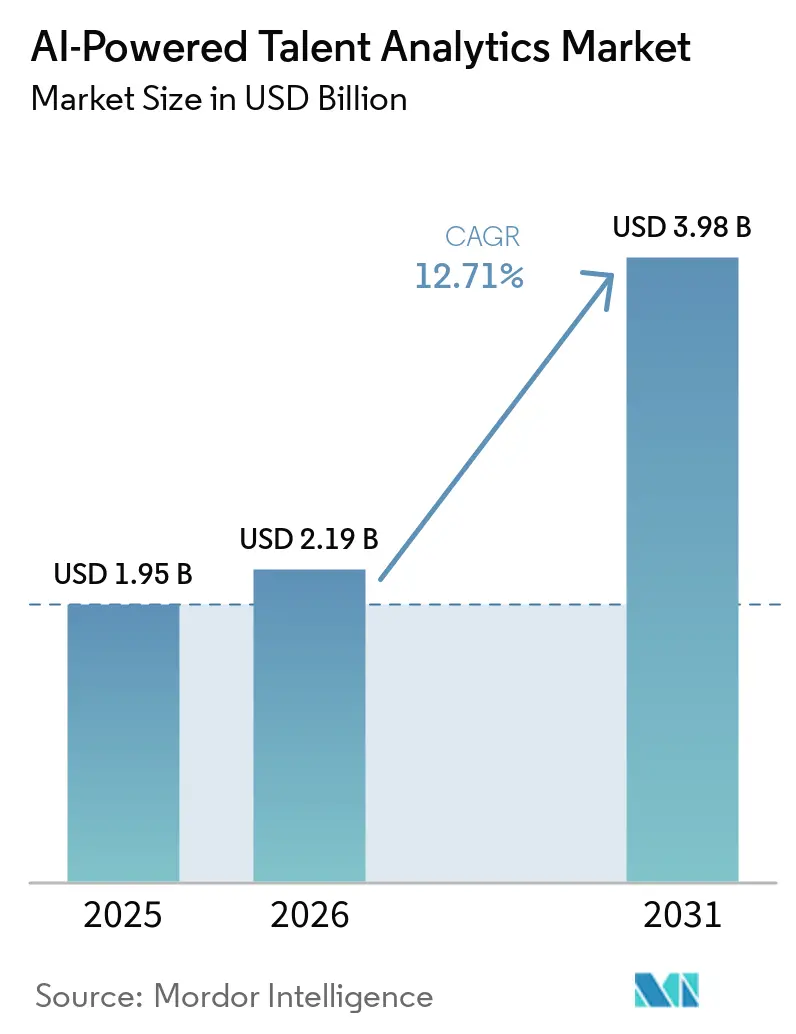

La taille du marché de l'analyse des talents basée sur l'IA devrait passer de 1,95 milliard USD en 2025 à 2,19 milliards USD en 2026 et devrait atteindre 3,98 milliards USD d'ici 2031, avec un TCAC de 12,71 % sur la période 2026-2031. Les entreprises remplacent le suivi réactif des effectifs par une modélisation prédictive des compétences afin de s'assurer que les investissements dans la main-d'œuvre reflètent les priorités stratégiques. Les outils d'IA générative mettent désormais à jour les ontologies de compétences en quasi-temps réel, transformant des descriptions de postes autrefois statiques en taxonomies vivantes qui capturent les compétences émergentes. L'analyse prédictive domine toujours les dépenses, mais les systèmes prescriptifs qui recommandent des actions de rétention ou de requalification remportent de nouveaux contrats à mesure que les acheteurs exigent des informations axées sur les résultats. L'adoption du cloud simplifie l'unification des données entre les plateformes RH, financières et clients, tandis que les architectures hybrides préservent la souveraineté des données pour les secteurs fortement réglementés. L'intensité concurrentielle s'accroît à mesure que les suites de gestion du capital humain intègrent des analyses qui nécessitaient autrefois des fournisseurs spécialisés.

Principaux enseignements du rapport

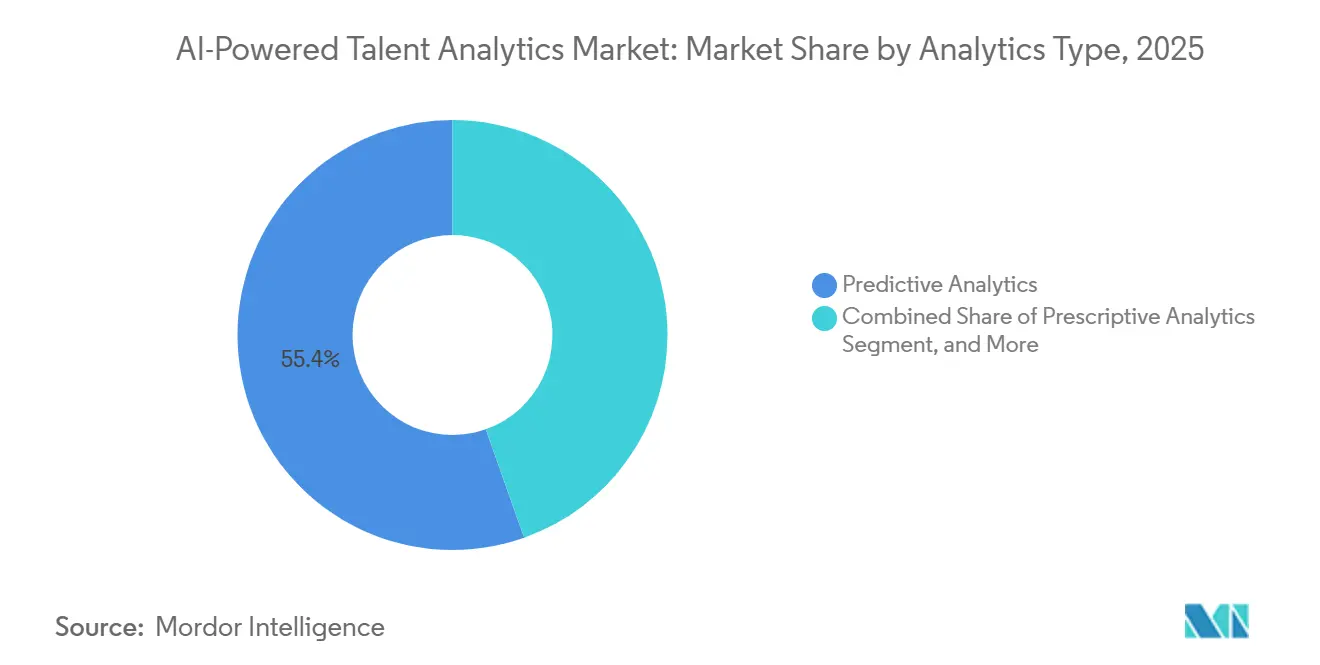

- Par type d'analyse, l'analyse prédictive a dominé avec 55,41 % de la part du marché de l'analyse des talents basée sur l'IA en 2025, tandis que l'analyse prescriptive devrait progresser à un TCAC de 14,67 % jusqu'en 2031.

- Par modèle de déploiement, la livraison cloud a représenté 66,78 % de la part des revenus en 2025, et le déploiement hybride progresse à un TCAC de 15,09 % sur la même période.

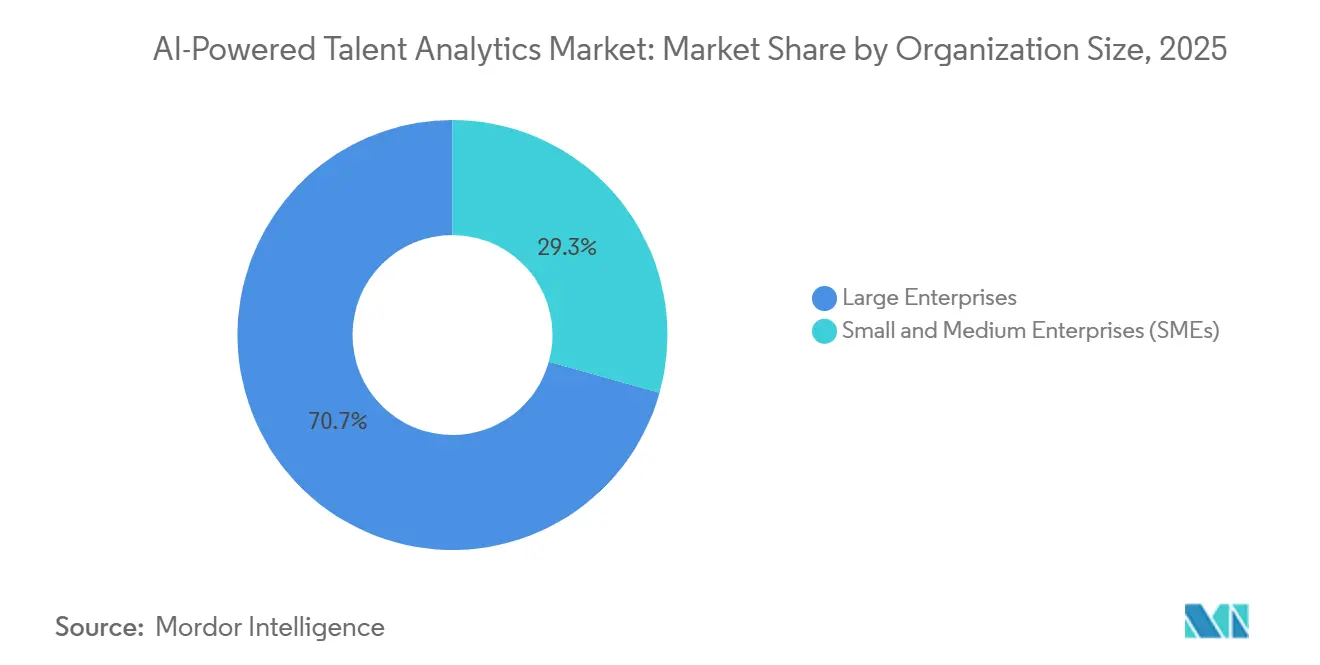

- Par taille d'organisation, les grandes entreprises ont contribué à hauteur de 70,67 % des revenus de 2025, tandis que les petites et moyennes entreprises croissent à un TCAC de 15,46 % grâce à la tarification à la consommation.

- Par secteur d'utilisation finale, l'informatique et les télécommunications détenaient 24,16 % de part en 2025, mais la santé et les sciences de la vie sont en passe d'atteindre un TCAC de 13,89 % à mesure que les pénuries de main-d'œuvre s'intensifient.

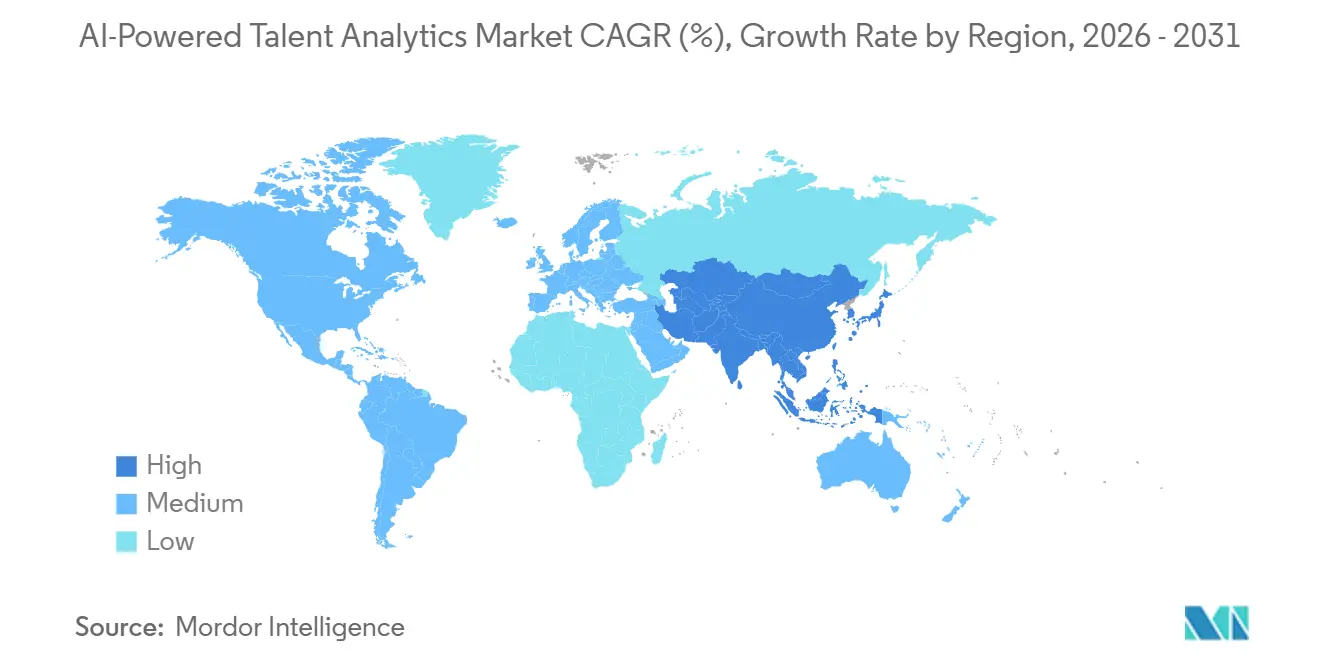

- Par géographie, l'Amérique du Nord a capté 36,88 % de part en 2025, et l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 14,05 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'analyse des talents basée sur l'IA

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intégration de l'IA générative pour la cartographie des compétences | +3.2% | Mondial, avec une force précoce en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Adoption rapide des suites RH basées sur le cloud | +2.8% | Mondial, plus fort en Amérique du Nord, en Asie-Pacifique et en Europe occidentale | Moyen terme (2-4 ans) |

| Accent croissant sur les indicateurs de diversité de la main-d'œuvre | +2.1% | Amérique du Nord et Union européenne avec des répercussions en Asie-Pacifique | Moyen terme (2-4 ans) |

| Transition vers des programmes de requalification fondés sur les données | +1.9% | Mondial, avec un accent sur les grandes entreprises en Amérique du Nord, en Europe et en Chine | Long terme (≥ 4 ans) |

| Expansion des modèles de recrutement axés sur le télétravail | +1.6% | Mondial, plus rapide dans les technologies et les services professionnels | Court terme (≤ 2 ans) |

| Renforcement de la réglementation sur l'utilisation équitable de l'IA dans les RH | +1.3% | Union européenne et Amérique du Nord avec des cadres émergents en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intégration de l'IA générative pour la cartographie des compétences

L'IA générative révolutionne la façon dont les entreprises cataloguent les compétences en les extrayant de documents de projet, d'évaluations par les pairs et de relevés de formation, puis en les associant à des postes vacants en quelques minutes. People Intelligence de SAP, lancé en octobre 2025, utilise des grands modèles de langage pour actualiser les graphes de compétences internes quelques semaines après l'apparition de nouvelles technologies sur le marché, éliminant ainsi le décalage de 12 à 18 mois typique des mises à jour manuelles de taxonomie.[1]SAP Newsroom, "SAP Unveils People Intelligence to Transform Workforce Insights," news.sap.com Coursera a enregistré une hausse de 234 % des inscriptions aux cours d'IA générative en 2025, montrant à quelle vitesse les nouvelles compétences s'intègrent dans le vivier de talents. Les organisations qui pilotent ces outils réduisent les charges de travail manuelles des RH d'environ 40 % et détectent précocement les lacunes de la main-d'œuvre, permettant aux budgets de formation de cibler les compétences à plus haute valeur ajoutée.

Adoption rapide des suites RH basées sur le cloud

Les plateformes cloud unifiées brisent les silos de données qui limitaient auparavant la précision de la modélisation de la main-d'œuvre. Workday Data Cloud, introduit en septembre 2025, connecte Databricks, Snowflake et Salesforce sans dupliquer le stockage, permettant aux équipes RH de combiner données de performance, financières et clients en une seule vue. Oracle Cloud HCM affiche le risque d'attrition et la disponibilité à la succession directement dans les tableaux de bord des managers, réduisant ainsi le délai entre l'information et l'action. Les petites entreprises accèdent à des benchmarks comparables via ADP DataCloud, qui agrège des données anonymisées de paie et de main-d'œuvre provenant de milliers de clients. Les mises à jour fréquentes du cloud intègrent également instantanément les nouvelles fonctionnalités réglementaires, maintenant les déploiements conformes sans coûteuses mises à niveau sur site.

Accent croissant sur les indicateurs de diversité de la main-d'œuvre

Les obligations de divulgation font de l'analyse de la diversité une priorité financière. Les entreprises cotées aux États-Unis déclarent la composition de leur conseil d'administration et de leur main-d'œuvre en vertu des règles de la Securities and Exchange Commission et du NASDAQ, nécessitant un suivi granulaire des viviers de candidats aux filières de direction. La directive européenne sur la publication d'informations en matière de durabilité des entreprises impose désormais une transparence similaire, incitant les fournisseurs à intégrer des alertes d'équité salariale et des tableaux de bord intersectionnels. SAP People Intelligence met en évidence les écarts de rémunération par cohorte démographique afin que les managers puissent agir avant que les conclusions d'audit ne provoquent des réactions négatives des investisseurs.

Transition vers des programmes de requalification fondés sur les données

Les entreprises mesurent désormais les retours sur la requalification avec la même rigueur que celle autrefois réservée aux projets d'investissement. Upskilling 2025 d'Amazon, Live Better U de Walmart et LearnVantage d'Accenture ont chacun franchi le cap du milliard USD d'investissement, visant à redéployer le personnel existant vers des rôles de croissance. Les plateformes d'analyse relient les achèvements de cours aux taux de promotion et de rétention, permettant aux directeurs financiers de valider les dépenses continues même en période de ralentissement économique. Les fournisseurs qui automatisent les évaluations de compétences et recommandent des parcours d'apprentissage ciblés gagnent du terrain auprès des entreprises qui ne disposent pas d'équipes dédiées à l'analyse des ressources humaines.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexités liées à la confidentialité des données et à la conformité | -1.8% | Mondial, plus aigu dans l'Union européenne, en Californie, en Chine et en Inde | Moyen terme (2-4 ans) |

| Biais algorithmique et exigences d'audit | -1.5% | Amérique du Nord et Union européenne avec des mandats émergents en Asie-Pacifique | Court terme (≤ 2 ans) |

| Défis d'intégration avec les SIRH patrimoniaux | -1.2% | Mondial, en particulier les grandes entreprises avec des systèmes vieux de plusieurs décennies | Long terme (≥ 4 ans) |

| Manque de talents en analyse au sein des départements RH | -0.9% | Mondial, plus fort dans les petites et moyennes entreprises et les marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexités liées à la confidentialité des données et à la conformité

Des règles de consentement divergentes obligent les fournisseurs à localiser les données et à maintenir des variantes de produits spécifiques à chaque région. La loi indienne sur la protection des données personnelles numériques peut infliger aux contrevenants des amendes allant jusqu'à 250 crores INR (30 millions USD) pour mauvaise utilisation des données biométriques. La loi chinoise sur la protection des informations personnelles exige le stockage national des dossiers des employés et des examens de sécurité gouvernementaux pour les transferts transfrontaliers. L'article 22 du RGPD de l'Union européenne restreint les décisions d'embauche entièrement automatisées, imposant une supervision humaine. Des prestataires tels qu'InCountry hébergent les données Oracle HCM dans des installations spécifiques à chaque pays pour satisfaire à ces dispositions légales.

Biais algorithmique et exigences d'audit

La loi locale 144 de New York oblige à des audits indépendants des outils d'embauche automatisés et à la publication des taux de sélection par race et par genre. La Commission américaine pour l'égalité des chances en matière d'emploi a précisé en 2024 que les employeurs restent responsables si les choix de l'IA créent un impact disparate, même involontairement. La loi européenne sur l'IA classe les systèmes de recrutement comme présentant un risque élevé, exigeant des évaluations de conformité et une documentation technique détaillée. Les fournisseurs investissent désormais dans des modèles explicables qui révèlent les principaux facteurs déterminants, mais la transparence peut réduire la précision prédictive et exposer les algorithmes à des manipulations.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'analyse : les capacités prescriptives passent au premier plan

Les outils prescriptifs progressent à un TCAC de 14,67 %, dépassant la croissance globale du marché de l'analyse des talents basée sur l'IA. Les plateformes prédictives ont commandé 55,41 % de part en 2025, témoignant de leur maturité dans les prévisions de désengagement et la planification des besoins en main-d'œuvre. Pourtant, une fois les niveaux de précision convergés, le facteur différenciant devient la capacité du moteur à suggérer une prime de rétention, un cours de requalification ou un plan de succession. IBM attribue aux recommandations prescriptives 300 millions USD d'économies annuelles sur le turnover, et Unilever a réduit son délai de recrutement de 75 % après avoir adopté des optimiseurs de séquences d'entretiens. Les tableaux de bord descriptifs restent essentiels pour la conformité, mais servent d'alimentateurs qui fournissent des données propres aux couches à plus haute valeur ajoutée. L'analyse diagnostique couvre l'analyse des causes profondes des baisses d'engagement et des lacunes en matière de diversité, formant le pont entre le rétrospectif et le prospectif.

Les entreprises regroupent de plus en plus plusieurs types d'analyse au sein d'un seul abonnement pour éviter la prolifération des outils. La taille du marché de l'analyse des talents basée sur l'IA allouée aux modules prescriptifs devrait dépasser les dépenses descriptives d'ici 2028, à mesure que les conseils d'administration exigent un retour sur investissement quantifié. Les fournisseurs qui ne parviennent pas à ajouter des moteurs de recommandation risquent d'être relégués au rang de produits de base. Ceux qui intègrent l'analyse des sentiments et des réseaux gagnent un avantage en faisant remonter les signaux d'épuisement professionnel et les influenceurs informels que les indicateurs RH traditionnels ne détectent pas.

Par modèle de déploiement : les stratégies hybrides gagnent la faveur réglementaire

La livraison cloud a conservé 66,78 % de part des revenus en 2025 grâce à des coûts initiaux plus faibles et à des mises à niveau transparentes. Néanmoins, les architectures hybrides progressent à un TCAC de 15,09 % à mesure que les entreprises acheminent les données sensibles vers des serveurs nationaux tout en utilisant le calcul en cloud public pour les charges de travail analytiques lourdes. La taille du marché de l'analyse des talents basée sur l'IA attribuée aux solutions hybrides s'accélère dans les juridictions soumises à des mandats stricts de localisation des données tels que la Chine, la Russie et le Moyen-Orient. AWS European Sovereign Cloud illustre les offres qui séparent physiquement les opérations pour satisfaire les régulateurs de l'Union européenne.

Les utilisateurs hybrides acceptent des dépenses d'infrastructure plus élevées en échange d'une assurance de conformité et d'avantages en termes de latence pour les tableaux de bord en temps réel. Les fournisseurs s'associent à des spécialistes comme InCountry pour la résidence des données, intégrant la localisation dans les modèles d'implémentation. L'équilibre pourrait pencher davantage vers l'hybride à mesure que davantage de gouvernements s'inspirent du régime centré sur le consentement de l'Inde et des droits des employés en matière de données en Californie.

Par taille d'organisation : les barrières tombent pour les petites et moyennes entreprises

Les grandes entreprises ont généré 70,67 % des revenus de 2025, reflétant des ressources financières plus importantes et des équipes d'analyse dédiées. Pourtant, les petites et moyennes entreprises progressent à un TCAC de 15,46 %, le plus rapide parmi les cohortes de taille, à mesure que la tarification par abonnement fait tomber les obstacles de coût. Les tableaux de bord intégrés dans les suites de paie ou de RH signifient que les acheteurs n'ont plus à négocier un second contrat, réduisant ainsi les frictions d'approvisionnement. La recherche montre que les systèmes d'information sur les ressources humaines augmentent la productivité de 29 % et la précision des décisions de 20 % au sein des petites entreprises, validant les dépenses auprès des directeurs financiers qui privilégient un retour rapide sur investissement.

Le manque de compétences en science des données reste le principal obstacle, et non le coût des licences. Les fournisseurs qui proposent des analyses guidées ou des informations entièrement gérées sont en mesure de capter une part disproportionnellement élevée. À mesure que davantage de PME adoptent ces solutions, la part de marché de l'analyse des talents basée sur l'IA des grandes entreprises se diluera légèrement, bien que les dépenses absolues continuent d'augmenter compte tenu de leur échelle.

Par secteur d'utilisation finale : la santé adopte ces solutions sous la pression de la main-d'œuvre

L'informatique et les télécommunications ont représenté 24,16 % des revenus en 2025, portées par un turnover chronique dans les domaines de l'ingénierie et de la cybersécurité. Néanmoins, la santé et les sciences de la vie connaissent la croissance la plus rapide avec un TCAC de 13,89 %, sous la pression de pénuries de médecins et d'infirmières dont les prévisions indiquent qu'elles persisteront au-delà de 2038. Les modèles de dotation en personnel prédictifs aident les hôpitaux à réduire les taux de patients partis sans être vus et à limiter les heures supplémentaires. La taille du marché de l'analyse des talents basée sur l'IA dans le secteur de la santé devrait dépasser les dépenses du commerce de détail avant la fin de la décennie, à mesure que les modèles de remboursement lient de plus en plus l'efficacité de la dotation en personnel aux scores de qualité.

La banque, la fabrication et le commerce de détail poursuivent une adoption régulière axée sur les rôles de conformité, la planification de la maintenance et l'optimisation de la main-d'œuvre saisonnière. Le secteur public reste plus lent en raison des cycles budgétaires et des systèmes patrimoniaux, bien que l'analyse du transfert de connaissances gagne en urgence à mesure que les vagues de départs à la retraite se profilent.

Analyse géographique

L'Amérique du Nord a commandé 36,88 % de part en 2025, soutenue par l'adoption précoce du recrutement algorithmique et les obligations de divulgation obligatoires sur la main-d'œuvre. Les lois sur l'audit des biais telles que la loi locale 144 de New York augmentent les dépenses de conformité, mais légitiment également les analyses avancées auprès des conseils d'administration averses au risque. Les lois provinciales canadiennes sur la confidentialité et la vague de délocalisation à proximité du Mexique ajoutent toutes deux une demande incrémentale, mais les petites entreprises de la région sont encore à la traîne en raison des pénuries de compétences et de la discipline budgétaire.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 14,05 % jusqu'en 2031. Une enquête IDC de 2024 a révélé que 43 % des entreprises prévoient d'augmenter leurs budgets IA de plus de 20 % au cours de l'année suivante.[2]SAS, "SAS-IDC Study Reveals AI Adoption Challenges in Asia-Pacific," sas.com Des lacunes de compétences de 29 à 41 % dans les principaux secteurs créent un terrain fertile pour les plateformes diagnostiques et prescriptives. Les amendes indiennes en matière de protection des données et les règles de localisation chinoises poussent de nombreux acheteurs vers des déploiements hybrides. Le Japon se concentre sur l'analyse de la succession pour contrer le vieillissement de la main-d'œuvre, tandis que l'Australie et la Corée du Sud mettent l'accent sur le reporting de la diversité aligné sur la législation émergente.

L'Europe est aux prises avec le cadre réglementaire le plus strict. La loi sur l'IA classe les outils de recrutement comme présentant un risque élevé, imposant des évaluations de conformité. Les fournisseurs ont désactivé les fonctionnalités de reconnaissance des émotions pour se conformer à l'interdiction totale de la loi dans les contextes d'emploi. L'Allemagne et la France investissent massivement dans des tableaux de bord d'équité salariale pour s'aligner sur la directive sur la publication d'informations en matière de durabilité des entreprises. L'Amérique du Sud croît de manière inégale, menée par le Brésil, où les multinationales déploient des analyses cloud associées à des centres de données régionaux. Le Moyen-Orient, notamment l'Arabie saoudite et les Émirats arabes unis, intègre l'analyse de la main-d'œuvre dans les agendas nationaux de diversification. L'Afrique reste naissante, concentrée en Afrique du Sud et au Nigeria, où les multinationales et les grandes banques nationales pilotent des outils de prévision des compétences.

Paysage concurrentiel

La concurrence est modérément fragmentée. Les fournisseurs de suites SAP, Workday et Oracle intègrent des analyses directement dans les modules RH de base, réduisant ainsi le marché adressable total pour les acteurs indépendants. Des spécialistes tels que Visier et Eightfold AI ripostent avec des algorithmes prescriptifs plus approfondis, des mises à jour plus rapides des graphes de compétences et des visualisations plus riches.

L'intégration d'Eightfold AI avec Oracle Fusion Cloud Recruiting en mai 2026 montre que les partenariats peuvent étendre la portée sans acquisition complète.[3]Eightfold AI, "Eightfold AI and Oracle Announce Integration," eightfold.ai Les investissements continuent d'affluer : Visier a attiré 154 millions USD lors d'un financement de série F en 2024 pour accélérer les fonctionnalités prescriptives. SAP a dévoilé People Intelligence dans SuccessFactors en 2025, signalant la stratégie des acteurs établis de construire plutôt que d'acheter.

Des espaces blancs persistent dans la planification des effectifs de première ligne dans la fabrication, où la correspondance des compétences en temps réel est sous-pénétrée. Les fournisseurs qui poursuivent l'IA explicable pour satisfaire aux vérifications de conformité de l'Union européenne pourraient acquérir un avantage réglementaire. Cependant, la hausse des coûts de conformité et la parité des fonctionnalités intensifieront la consolidation, poussant le secteur de l'analyse des talents basée sur l'IA vers une concentration plus élevée d'ici 2031.

Leaders du secteur de l'analyse des talents basée sur l'IA

SAP SE

Oracle Corporation

Workday Inc.

Automatic Data Processing Inc.

UKG Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : Eightfold AI a intégré sa suite d'intelligence des talents avec Oracle Fusion Cloud Recruiting pour intégrer la correspondance des compétences et l'analyse de la diversité directement dans les flux de travail de recrutement d'Oracle.

- Avril 2026 : SAP a livré SuccessFactors 1S 2026 avec une IA agentique qui génère automatiquement des plans de requalification et met en évidence les disparités salariales entre les groupes démographiques.

- Octobre 2025 : SAP a lancé People Intelligence, un module d'IA générative intégré à SuccessFactors qui met à jour les ontologies de compétences en quelques semaines au lieu de cycles annuels.

- Octobre 2025 : Eightfold AI s'est associé à S and P Global pour déployer des analyses de recrutement basées sur les compétences et de succession pour 35 000 employés.

Portée du rapport mondial sur le marché de l'analyse des talents basée sur l'IA

Le marché de l'analyse des talents basée sur l'IA exploite l'intelligence artificielle et l'apprentissage automatique pour analyser les données de la main-d'œuvre, produisant des informations prédictives et prescriptives. Ces outils éclairent les décisions liées au recrutement, à la performance, à l'engagement, à la rétention, au développement des compétences et à la planification de la main-d'œuvre. En interprétant des données structurées et non structurées, les modèles d'IA prévoient les comportements et affinent les interventions RH. Le marché comprend des moteurs d'analyse IA autonomes et des fonctionnalités d'analyse intégrées dans les systèmes de gestion du capital humain.

Le rapport sur le marché de l'analyse des talents basée sur l'IA est segmenté par type d'analyse (analyse descriptive, analyse diagnostique, analyse prédictive, analyse prescriptive et autres types d'analyse), modèle de déploiement (sur site, cloud et hybride), taille d'organisation (grandes entreprises et petites et moyennes entreprises [PME]), secteur d'utilisation finale (informatique et télécommunications, banque, services financiers et assurance [BFSI], santé et sciences de la vie, commerce de détail et commerce électronique, fabrication, gouvernement et secteur public, et autres secteurs d'utilisation finale), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Analyse descriptive |

| Analyse diagnostique |

| Analyse prédictive |

| Analyse prescriptive |

| Autres types d'analyse |

| Sur site |

| Cloud |

| Hybride |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Informatique et télécommunications |

| Banque, services financiers et assurance (BFSI) |

| Santé et sciences de la vie |

| Commerce de détail et commerce électronique |

| Fabrication |

| Gouvernement et secteur public |

| Autres secteurs d'utilisation finale |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigeria | |

| Reste de l'Afrique |

| Par type d'analyse | Analyse descriptive | |

| Analyse diagnostique | ||

| Analyse prédictive | ||

| Analyse prescriptive | ||

| Autres types d'analyse | ||

| Par modèle de déploiement | Sur site | |

| Cloud | ||

| Hybride | ||

| Par taille d'organisation | Grandes entreprises | |

| Petites et moyennes entreprises (PME) | ||

| Par secteur d'utilisation finale | Informatique et télécommunications | |

| Banque, services financiers et assurance (BFSI) | ||

| Santé et sciences de la vie | ||

| Commerce de détail et commerce électronique | ||

| Fabrication | ||

| Gouvernement et secteur public | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'analyse des talents basée sur l'IA et à quelle vitesse croît-il ?

Le marché a atteint 2,19 milliards USD en 2026 et devrait grimper à 3,98 milliards USD d'ici 2031, enregistrant un TCAC de 12,71 % sur la période 2026-2031 selon Mordor Intelligence.

Quel type d'analyse se développe le plus rapidement jusqu'en 2031 ?

L'analyse prescriptive mène la croissance avec un TCAC de 14,67 % car les entreprises exigent désormais des recommandations exploitables plutôt que des scores de probabilité.

Pourquoi les petites et moyennes entreprises adoptent-elles plus rapidement l'analyse des talents ?

La tarification à la consommation, les tableaux de bord intégrés dans les logiciels RH existants et les services d'informations gérées réduisent les obstacles de coût et de compétences, entraînant un TCAC de 15,46 % parmi les PME.

Comment les réglementations sur la confidentialité influencent-elles les choix de déploiement ?

Les lois strictes sur la résidence des données et le consentement dans l'Union européenne, en Chine et en Inde orientent de nombreuses organisations vers des architectures hybrides qui stockent les données personnelles localement tout en traitant les analyses dans le cloud.

Quel secteur vertical devrait ajouter le plus de nouvelles dépenses d'ici 2031 ?

La santé et les sciences de la vie, portées par des pénuries alarmantes de médecins et d'infirmières, devraient dépasser tous les autres secteurs avec un TCAC de 13,89 %.

Dernière mise à jour de la page le: