Taille et part du marché du Vibe Coding

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.06 Milliards de dollars |

| Taille du Marché (2031) | 15.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.06% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du Vibe Coding par Mordor Intelligence

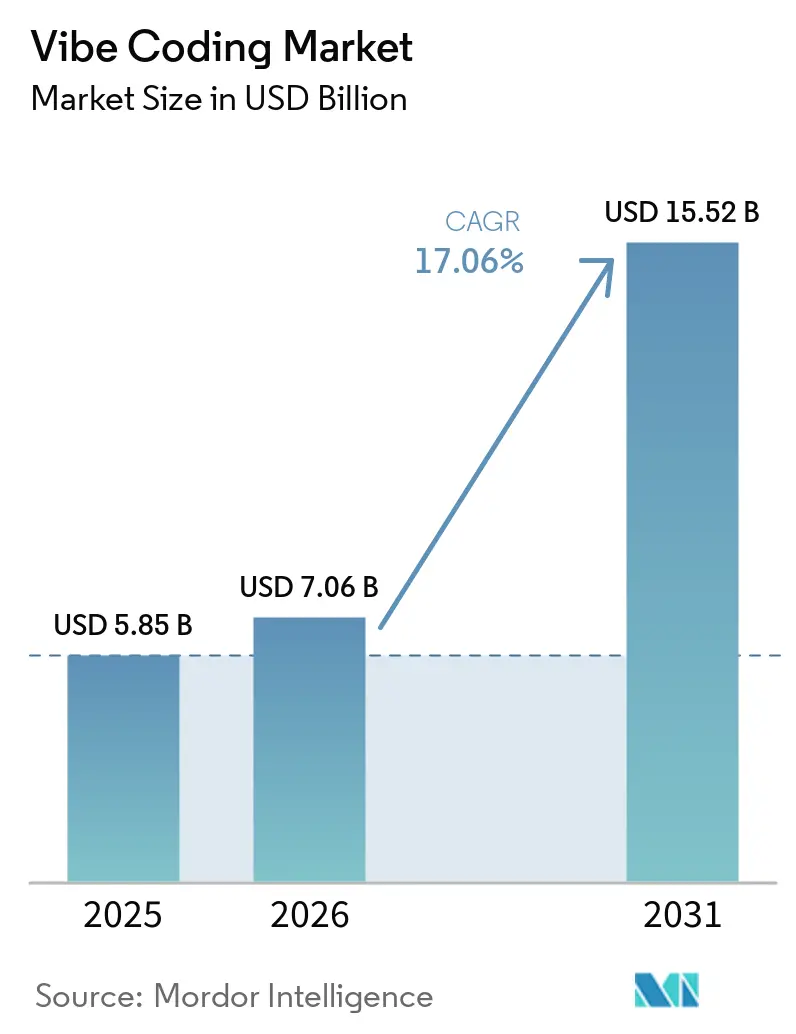

La taille du marché du Vibe Coding devrait s'étendre de 5,85 milliards USD en 2025 et 7,06 milliards USD en 2026 à 15,52 milliards USD d'ici 2031, enregistrant un TCAC de 17,06 % entre 2026 et 2031. L'adoption haptique s'accélère à mesure que les bancs d'essai 6G prouvent des latences aller-retour inférieures à 10 millisecondes, que les programmes automobiles migrent vers des habitacles définis par logiciel, et que les mandats d'accessibilité intègrent des repères tactiles dans les appareils grand public. Les coprocesseurs Edge-AI synchronisent désormais les motifs vibratoires avec la fusion de capteurs en moins d'une milliseconde, comblant l'écart de performance avec les graphiques à haute fréquence d'images. Les éditeurs de plateformes regroupent des conceptions de référence avec des outils de création en cloud, signalant un glissement stratégique des ventes de composants vers des écosystèmes de plateformes de Vibe Coding. Parallèlement, les protocoles haptiques propriétaires et la diversité des physiques d'actionneurs continuent de fragmenter la base d'approvisionnement, renforçant le rôle des intergiciels qui traduisent l'intention de conception en formes d'onde spécifiques aux appareils.

Points clés du rapport

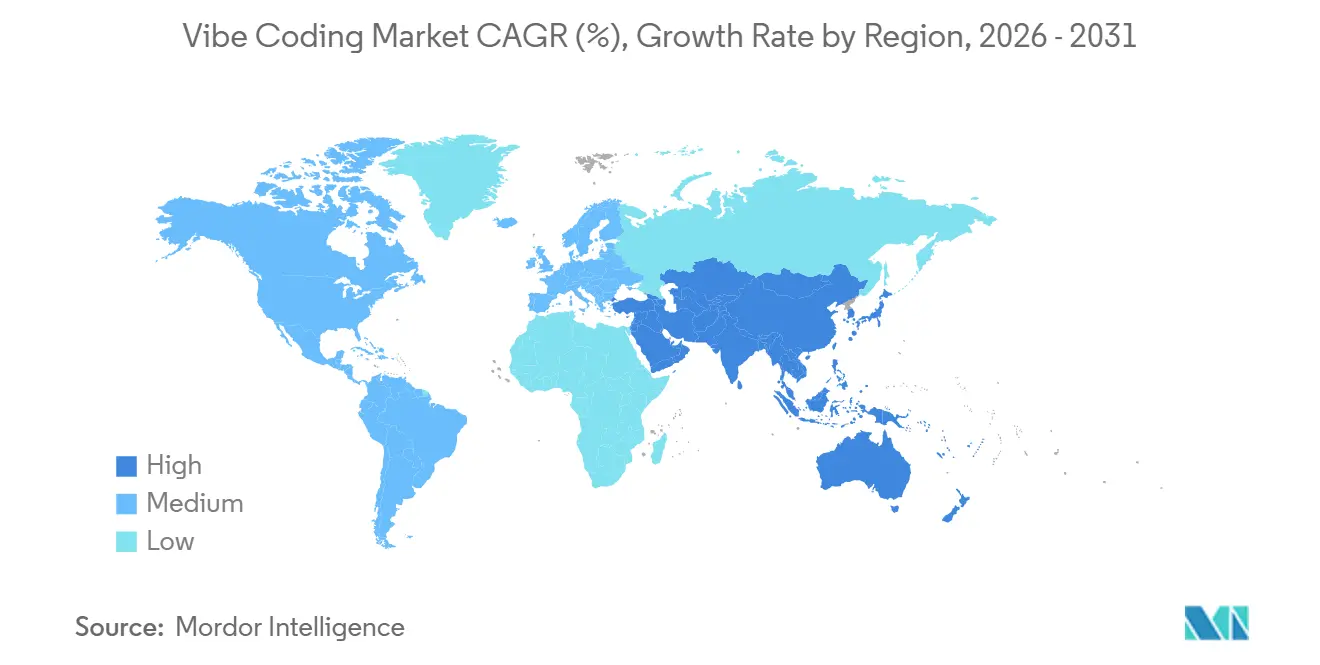

- Par géographie, l'Asie-Pacifique a dominé avec 31,82 % de la part de marché du Vibe Coding en 2025, tandis que le Moyen-Orient devrait croître à un TCAC de 17,92 % jusqu'en 2031.

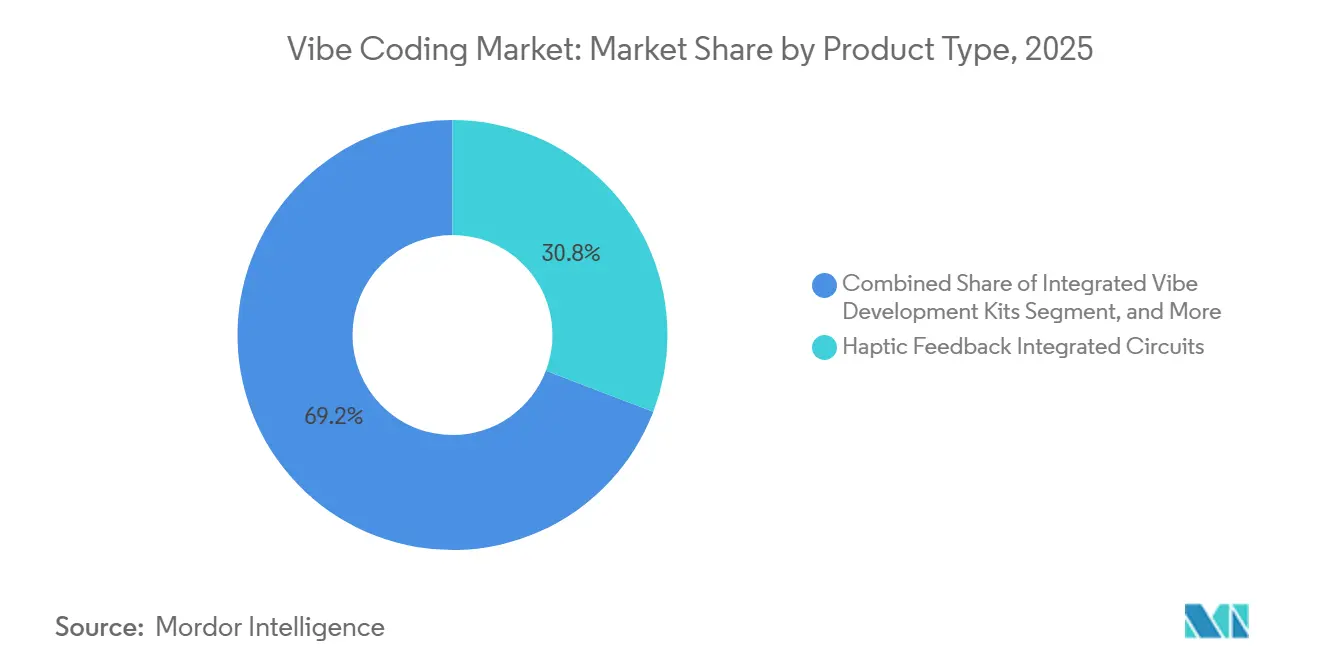

- Par type de produit, les circuits intégrés de retour haptique ont représenté 30,82 % des revenus de 2025, tandis que les kits de développement vibratoire intégrés sont prêts à croître à un TCAC de 18,3 % jusqu'en 2031.

- Par paradigme de programmation, le codage orienté objet a représenté 33,72 % des revenus de 2025, mais les modèles réactifs devraient croître à un TCAC de 17,73 % sur le même horizon.

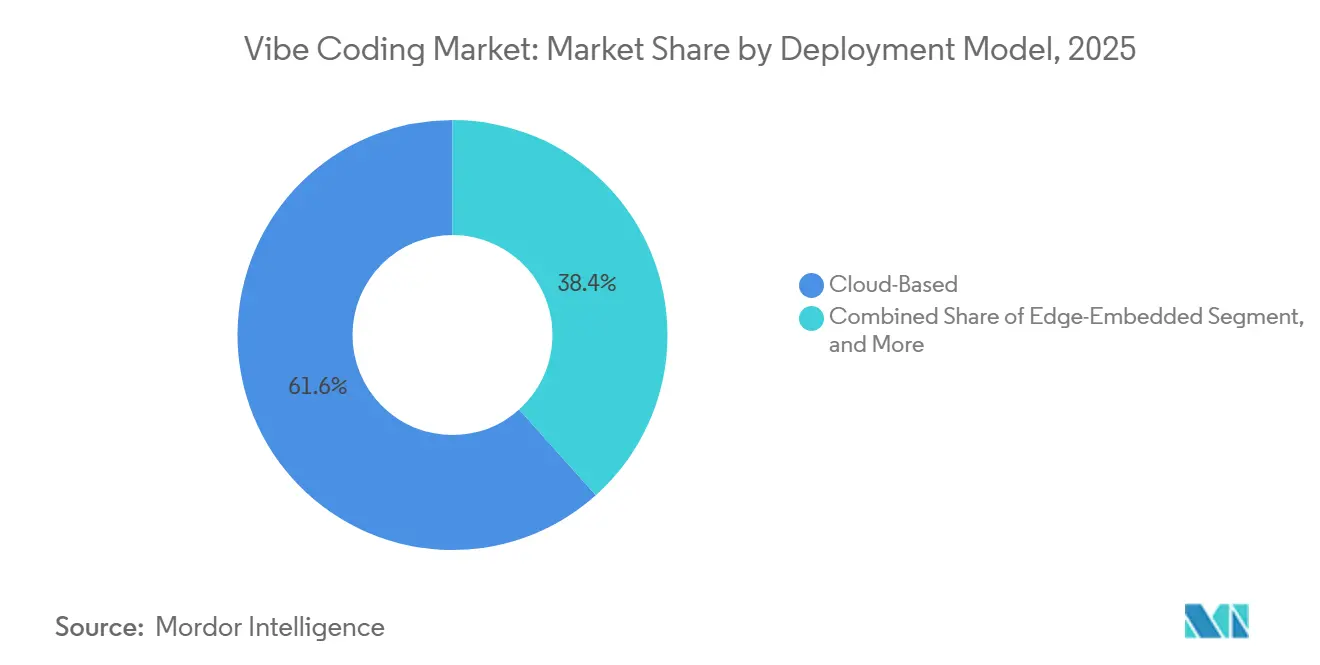

- Par modèle de déploiement, les flux de travail basés sur le cloud ont représenté 61,62 % de la part des revenus en 2025, tandis que les architectures embarquées en périphérie devraient croître à un TCAC de 19,15 % jusqu'en 2031.

- Par utilisateur final, l'électronique grand public a représenté 28,93 % des revenus en 2025, tandis que les applications de jeux vidéo et de réalité augmentée/virtuelle devraient se développer à un TCAC de 18,92 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du Vibe Coding

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Adoption accélérée de l'Internet tactile dans les bancs d'essai 6G | +3.80% | Chine, Corée du Sud, Allemagne | Moyen terme (2 à 4 ans) |

| Utilisation croissante de l'haptique avancée dans les casques de réalité augmentée et virtuelle | +4.20% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Transition automobile vers les habitacles définis par logiciel | +3.50% | Europe, Amérique du Nord, Chine | Moyen terme (2 à 4 ans) |

| Pression réglementaire en faveur des fonctionnalités d'accessibilité dans les appareils grand public | +2.10% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Cadres open source abaissant les barrières à l'entrée pour les développeurs | +2.90% | Mondial | Moyen terme (2 à 4 ans) |

| Optimisation Edge-AI permettant un Vibe Coding à latence ultra-faible | +3.30% | Asie-Pacifique, Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption accélérée de l'Internet tactile dans les bancs d'essai 6G

Des consortiums nationaux en Chine, en Corée du Sud et en Allemagne intègrent des canaux haptiques dans les premiers prototypes 6G, visant à atteindre des latences de bout en bout inférieures à 1 milliseconde pour permettre la chirurgie à distance et la téléopération industrielle. La norme IEEE 1918.1.1-2024 codifie des codecs tactiles qui réduisent les données kinesthésiques jusqu'à 90 %, permettant la coexistence avec la vidéo ultra-haute définition sur des liaisons sans fil contraintes. Le Centre allemand pour l'Internet tactile avec l'humain dans la boucle a obtenu un financement à long terme soutenant des algorithmes de passivité résistants aux fluctuations du réseau. L'Institut coréen de recherche en électronique et télécommunications a validé le transfert de retour de force à 10 kHz sur des canaux à ondes millimétriques de 28 GHz en décembre 2025, confirmant la faisabilité commerciale. Ces preuves de concept traduisent les avancées de laboratoire en déploiements pilotes qui éclaireront les déploiements en volume après 2027.[1]Deutsches Zentrum für Luft- und Raumfahrt, "Financement de la phase II du Centre pour l'Internet tactile," DLR.de

Utilisation croissante de l'haptique avancée dans les casques de réalité augmentée et virtuelle

Le Meta Quest 3 intègre deux actionneurs à résonance linéaire qui synchronisent les vibrations avec les interactions virtuelles, apportant des repères tactiles de précision dans le segment des casques à prix intermédiaire. Le Sony PlayStation VR2 renforce l'immersion avec des gâchettes adaptatives qui modulent la résistance pour le recul des armes à feu et la tension des arcs. L'Apple Vision Pro intègre un moteur Taptic monté sur la tête qui convertit les repères audio spatiaux en vibrations localisées, aidant les utilisateurs malentendants. Le système Dynamic Haptics de Razer, lancé en mars 2026, convertit les bandes sonores de jeux en motifs vibratoires en temps réel, éliminant le besoin de création manuelle. Collectivement, ces évolutions de plateformes transforment l'haptique d'un complément haut de gamme en une référence attendue, contraignant les fournisseurs plus petits à acquérir sous licence des piles de Vibe Coding clés en main.[2]Meta Platforms, "Spécifications du produit Meta Quest 3," Meta.com

Transition automobile vers les habitacles définis par logiciel

Le BMW Panoramic iDrive remplace la plupart des boutons physiques par un écran OLED incurvé, recouvert d'une couche haptique piézoélectrique qui délivre des clics localisés, permettant aux conducteurs de confirmer les saisies sans quitter la route des yeux. Le Mercedes-Benz MBUX Hyperscreen utilise 12 actionneurs indépendants sur une surface en verre de 56 pouces pour différencier les commandes de climatisation, de navigation et de multimédia. Boréas Technologies fournit des pilotes AEC-Q100 Grade 2 pour la berline NIO ET9, permettant des boutons haptiques à état solide fiables. La famille CS40L5x de Cirrus Logic est entrée en production de masse en décembre 2025 et intègre un contrôle de vitesse sans capteur pour adapter le retour au bruit de l'habitacle. Ces développements confirment que les habitacles définis par logiciel sont une réalité en production et remodèlent les nomenclatures automobiles.[3]BMW Group, "Documentation technique du BMW Panoramic iDrive," BMW.com

Pression réglementaire en faveur des fonctionnalités d'accessibilité dans les appareils grand public

Le projet de travail WCAG 3.0 introduit une conformité à plusieurs niveaux qui exige des repères tactiles pour les actions critiques telles que la soumission de formulaires. La loi européenne sur l'accessibilité, entrée en vigueur en juin 2025, impose la prise en charge des vibrations même dans les smartphones d'entrée de gamme. Le Département de justice des États-Unis a précisé en janvier 2025 que le titre III de l'ADA couvre les interfaces numériques des appareils électroniques grand public, augmentant le risque de contentieux pour les marques non conformes. Le projet de règle japonaise sur les alertes mobiles ajoute une confirmation haptique pour les diffusions d'urgence. La conformité obligatoire accélère la pénétration sur les marchés où l'adoption volontaire était en retard.[4]Consortium World Wide Web, "Projet de travail WCAG 3.0," W3.org

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Fragmentation des protocoles haptiques propriétaires | -2.70% | Mondial | Moyen terme (2 à 4 ans) |

| Standardisation limitée au niveau de la couche matérielle | -2.30% | Mondial, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Coûts initiaux élevés des actionneurs de précision | -1.90% | Amérique du Sud, Afrique | Court terme (≤ 2 ans) |

| Risque de surcharge sensorielle et de fatigue des utilisateurs | -1.40% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fragmentation des protocoles haptiques propriétaires

La plupart des fournisseurs de téléphones mobiles et de systèmes d'exploitation déploient encore des API incompatibles, notamment Core Haptics sur iOS, le SDK Immersion TouchSense sur Android et l'interface haptique Windows, nécessitant des bases de code distinctes qui gonflent les budgets d'ingénierie. Les équipementiers automobiles de rang 1 tels que Bosch et Continental spécifient des interfaces d'actionneurs uniques, bloquant la double source d'approvisionnement et entraînant des primes sur les composants. L'absence d'un codec universel oblige à un réglage manuel lors du passage entre les actionneurs à résonance linéaire et les actionneurs piézoélectriques, consommant jusqu'à 40 % des budgets de conception. Cette balkanisation des protocoles décourage les petits développeurs et concentre l'innovation au sein des grands acteurs établis.

Standardisation limitée au niveau de la couche matérielle

L'hétérogénéité des actionneurs en termes de temps de réponse, de force de sortie et de consommation d'énergie limite la cohérence des performances haptiques entre les appareils. Le Mini PowerHap de TDK Corporation atteint un temps de réponse inférieur à 1 ms à environ 0,6 mJ par clic, tandis que les moteurs à masse excentrique rotative traditionnels peuvent nécessiter jusqu'à 20 ms et environ 100 mW, créant d'importants écarts de latence et d'efficacité. Les fournisseurs d'intergiciels doivent implémenter des algorithmes de compensation spécifiques aux appareils, entraînant des incohérences perceptuelles lorsque les utilisateurs passent d'un appareil à l'autre. Alps Alpine Co., Ltd. propose 14 variantes de réacteurs haptiques couvrant 4,9 à 15 G sans référentiels de performance standardisés. Bien que la norme ISO/IEC 23090-31 améliore l'interopérabilité au niveau du codec, elle ne définit pas les classes d'actionneurs ni les seuils minimaux. En l'absence de référentiels sectoriels ou de normes réglementaires, la fragmentation des performances devrait persister.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les kits intégrés dépassent les composants autonomes

Les circuits intégrés de retour haptique ont représenté 30,82 % des revenus de 2025, établissant la couche matérielle centrale du marché du Vibe Coding dans les smartphones et les systèmes automobiles. Ces circuits intégrés intègrent des moteurs de lecture numérique, des convertisseurs élévateurs et un contrôle en boucle fermée dans une seule puce, réduisant l'encombrement sur la carte et la consommation d'énergie en veille. L'intégration améliore l'efficacité du système tout en simplifiant la complexité de conception pour les équipementiers opérant sous des contraintes d'espace et d'énergie strictes. Cela positionne les circuits intégrés comme le principal point de capture de valeur, en particulier dans les applications à fort volume où la cohérence des performances et l'optimisation des coûts influencent directement la compétitivité et l'évolutivité des produits.

Les kits de développement vibratoire intégrés se développent à un TCAC de 18,30 % jusqu'en 2031, portés par la demande de solutions de prototypage clés en main combinant actionneurs, pilotes et micrologiciel de référence. Ces kits accélèrent les cycles de conception en permettant un prototypage tactile rapide, permettant aux équipes de conception industrielle de valider les expériences utilisateur en quelques semaines plutôt qu'en quelques mois. Ils réduisent également les barrières à l'entrée en exposant les interfaces I2C et les paramètres de réglage de force via des interfaces graphiques intuitives, minimisant le besoin d'une expertise approfondie en micrologiciel. Cela élargit la base de clients et crée un effet d'entraînement, où l'adoption du prototypage en phase initiale se traduit directement par une demande en aval de circuits intégrés et un verrouillage de l'écosystème.

Par paradigme de programmation : les modèles réactifs gagnent du terrain

Le Vibe Coding orienté objet a dominé les revenus de 2025 à 33,72 %, reflétant son avantage structurel dans les environnements de développement multiplateformes tels qu'Android et Unity. En encapsulant les effets haptiques, les tables de calibration et la logique de lecture dans des classes réutilisables, les équipes atteignent la modularité, un meilleur contrôle de version et des cycles d'itération plus rapides. Cette approche réduit les frictions d'intégration entre les applications, en particulier dans les écosystèmes où la cohérence du retour tactile est critique. Sa domination est donc ancrée dans la maintenabilité et la portabilité, s'alignant sur les flux de travail de développement à l'échelle de l'entreprise et les exigences de déploiement multiplateforme.

Le Vibe Coding réactif, croissant à un TCAC de 17,73 % jusqu'en 2031, introduit un paradigme piloté par les événements où les réponses haptiques sont déclenchées par des entrées de capteurs en temps réel plutôt que par une interrogation continue. Cela réduit la charge du processeur tout en permettant des temps de réponse inférieurs à 100 microsecondes, critiques pour les applications sensibles à la latence. Les modèles hybrides émergents combinent des conteneurs orientés objet avec des liaisons réactives, permettant aux ressources tactiles stockées d'être déployées dynamiquement en fonction de données de force ou de proximité en direct. Cette convergence améliore à la fois la réactivité du système et la maintenabilité du code, positionnant les architectures réactives pour déplacer progressivement les cadres procéduraux, en particulier dans les appareils portables, les manettes de jeu et autres appareils à forte interaction.

Par modèle de déploiement : l'inférence en périphérie comble les écarts de latence

Les solutions basées sur le cloud ont représenté 61,62 % des revenus de 2025, portées par la préférence des équipementiers pour la gestion centralisée des formes d'onde et la distribution par mise à jour à distance. Les fournisseurs diffusent des bibliothèques haptiques sous licence et mettent à jour les profils sans cycles de rafraîchissement du micrologiciel, réduisant les frictions de déploiement et permettant une optimisation continue. L'intégration avec des plateformes telles qu'Android prend en charge les tests A/B à grande échelle, où la télémétrie relie les motifs tactiles aux indicateurs d'engagement des utilisateurs. Cela crée une boucle de rétroaction mesurable pour l'ajustement de l'expérience utilisateur. Cependant, une latence réseau de 20 à 50 ms introduit une dérive de synchronisation entre les couches tactile, audio et visuelle dans les cas d'utilisation à grande vitesse tels que les jeux vidéo, limitant la fiabilité des performances sous des contraintes en temps réel.

Les modèles embarqués en périphérie, se développant à un TCAC de 19,15 % jusqu'en 2031, répondent à ces contraintes de latence et de confidentialité en rapprochant l'inférence de l'appareil. Les pilotes de périphérie modernes intègrent des capacités de traitement neuronal pour interpréter localement la force de préhension, le mouvement et les signaux contextuels, éliminant le besoin d'allers-retours vers le cloud. Cela améliore le déterminisme et protège les données sensibles des utilisateurs. Les déploiements sur site restent pertinents dans la simulation chirurgicale et la téléopération en environnement dangereux, où des limites de latence strictes et la souveraineté des données sont non négociables, bien que des dépenses d'investissement élevées limitent l'adoption. Le marché converge donc vers des architectures hybrides qui équilibrent l'évolutivité du cloud avec la réactivité et la résilience de la périphérie.

Par secteur d'utilisation final : les jeux vidéo dépassent l'électronique grand public

L'électronique grand public a représenté 28,93 % des dépenses de 2025, portée par l'adoption standardisée des actionneurs à résonance linéaire à axe X dans les smartphones et les tablettes. Des plateformes telles qu'Android ont normalisé un retour de notification plus riche, faisant de l'haptique une couche d'expérience utilisateur de base plutôt qu'un facteur de différenciation. Les économies d'échelle, les chaînes d'approvisionnement matures et les cadres d'intégration cohérents soutiennent la position dominante de ce segment. Cependant, la croissance plafonne à mesure que la parité des fonctionnalités entre les équipementiers augmente, limitant la monétisation incrémentale. Le segment reste axé sur les volumes, avec une valeur liée aux gains d'efficacité dans les performances des actionneurs, la consommation d'énergie et l'optimisation des micrologiciels plutôt qu'à l'expansion de nouveaux cas d'utilisation.

Les jeux vidéo et la réalité augmentée/virtuelle devraient croître à un TCAC de 18,92 % jusqu'en 2031, soutenus par la demande d'haptique multidimensionnelle dans les environnements immersifs. Des systèmes tels que la manette DualSense de la PlayStation 5 démontrent comment le retour avancé améliore le réalisme grâce à la simulation de recul et à la cartographie des textures environnementales. Une expansion parallèle est visible dans les simulateurs médicaux, les systèmes de sièges automobiles et la robotique industrielle, où le retour de force améliore la précision de la formation, la signalisation de sécurité et le contrôle des opérations à distance. Ces applications diversifient la demande au-delà du mobile, faisant évoluer le marché vers des déploiements à haute valeur ajoutée et critiques en termes de performances, où la latence, la fidélité et la réactivité contextuelle ont un impact direct sur les résultats des utilisateurs.

Analyse géographique

L'Asie-Pacifique a généré 31,82 % des revenus de 2025 et devrait croître à un TCAC de 17,06 % jusqu'en 2031, soutenue par des chaînes d'approvisionnement intégrées en Chine, au Japon et en Corée du Sud. Les fabricants régionaux ont expédié plus de 1,5 milliard de moteurs vibrants d'ici 2025, créant des avantages en termes de coûts et réduisant les délais de livraison pour les équipementiers de téléphones mobiles. Les fonderies locales ont commercialisé des bandelettes piézoélectriques miniatures délivrant jusqu'à 5 g d'accélération de pointe dans des architectures d'appareils minces, renforçant la compétitivité à l'exportation. Les équipementiers de véhicules électriques intègrent des habitacles définis par logiciel avec des barres haptiques piézoélectriques, renforçant les écosystèmes de circuits intégrés de pilotes domestiques et la capacité d'innovation verticalement intégrée.

L'Amérique du Nord et l'Europe ont représenté ensemble environ 40 % des revenus de 2025, portées par la demande automobile haut de gamme et un solide écosystème de jeux sur console. Les équipementiers automobiles de rang 1 ont intégré des pilotes haptiques en boucle fermée dans les systèmes de direction et les piles d'infodivertissement pour se conformer aux réglementations en matière de sécurité et de distraction du conducteur. Parallèlement, les concédants de licences de propriété intellectuelle basés aux États-Unis ont renouvelé des accords de redevances mondiaux, maintenant des flux de trésorerie prévisibles. Les entrants fabless dans les semi-conducteurs ont gagné du terrain dans les ordinateurs portables et les modules de boutons à état solide, tirant parti de l'innovation en matière de conception pour capturer des parts incrémentales dans des applications à marges plus élevées dans l'informatique et les technologies d'interface.

Le Moyen-Orient devrait se développer à un TCAC de 17,92 % jusqu'en 2031, porté par les investissements en Arabie saoudite et aux Émirats arabes unis ciblant l'infrastructure des villes intelligentes et la robotique de service. Les modèles de financement public subventionnent souvent jusqu'à 85 % des coûts de projet, sous réserve du développement de la main-d'œuvre locale. En revanche, l'Amérique du Sud, l'Afrique et les marchés asiatiques plus petits restent sensibles aux prix, favorisant les actionneurs à résonance linéaire à moins de 1,00 USD jusqu'à ce que les coûts piézoélectriques baissent davantage. Cependant, les courbes de coûts mondiales sont orientées à la baisse, permettant une adoption plus large de l'haptique haute définition et élargissant le marché adressable à long terme.

Paysage concurrentiel

Le marché du Vibe Coding présente une fragmentation modérée, avec une valeur répartie entre les concédants de licences de propriété intellectuelle, les fabricants de composants et les entrants fabless dans les semi-conducteurs. Un nombre limité de concédants de licences monétisent d'importants portefeuilles de brevets, capturant des flux de redevances récurrents malgré un déploiement centré sur le matériel. Par exemple, Immersion Corporation a déclaré 1,56 milliard USD de revenus pour l'exercice 2025, dont 74,1 millions USD provenant de redevances haptiques. Cela met en évidence la valeur disproportionnée de la propriété intellectuelle logicielle et algorithmique dans la conception des expériences tactiles, même si le matériel reste la couche d'intégration principale dans les systèmes grand public et automobiles.

Les fournisseurs de composants montent de plus en plus dans la chaîne de valeur, intégrant des actionneurs avec des micrologiciels et un traitement du signal piloté par l'intelligence artificielle. Des entreprises telles que AAC Technologies ont dépassé 1 milliard d'expéditions cumulées de moteurs à axe X en avril 2026 et collaborent avec des équipementiers pour co-développer des écosystèmes de vibration avancés. Ces solutions regroupent le matériel avec des algorithmes de conversion audio en haptique, permettant des expériences utilisateur différenciées. Simultanément, les acteurs fabless ciblent des gains d'efficacité, offrant des pilotes piézoélectriques avec une consommation d'énergie jusqu'à 10 fois inférieure et une empreinte sur circuit imprimé jusqu'à 4 fois plus petite, obtenant des victoires de conception dans les modules automobiles haut de gamme et d'interface à état solide.

Les opportunités d'espaces blancs se concentrent sur des bibliothèques haptiques standardisées et des écosystèmes de développement qui réduisent la complexité d'intégration. Les cadres open source permettent le contrôle des actionneurs via des amplificateurs audio de base, tandis que les kits de développement logiciel propriétaires fournissent des API de retour de force multi-utilisateurs pour la réalité virtuelle et les cas d'utilisation de simulation. La différenciation concurrentielle est de plus en plus définie par des algorithmes de contrôle en boucle fermée qui assurent la cohérence de la sortie, la détection de force intégrée pour la réactivité contextuelle et l'intelligence artificielle embarquée qui personnalise l'intensité du retour. Ces capacités sont susceptibles de stimuler la consolidation, à mesure que les fournisseurs disposant d'une intégration complète de la pile matérielle, logicielle et d'intelligence artificielle établissent des avantages concurrentiels durables.

Leaders du secteur du Vibe Coding

Immersion Corporation

Synaptics Incorporated

TDK Corporation

Alps Alpine Co., Ltd.

Cirrus Logic Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Boréas Technologies a intégré un module piézoélectrique AEC-Q100 Grade 2 dans la barre tactile de la NIO ET9, offrant un retour contextuel avec détection de force.

- Décembre 2025 : Cirrus Logic a présenté des pilotes haptiques automobiles CS40L5x avec contrôle de vitesse sans capteur et compensation active des vibrations, avec une production de masse prévue pour fin 2025.

- Décembre 2025 : Cirrus Logic a présenté des pilotes haptiques automobiles CS40L5x avec contrôle de vitesse sans capteur et compensation active des vibrations, avec une production de masse prévue pour fin 2025.

- Janvier 2026 : Teslasuit a dévoilé l'interface corporelle complète XR5 combinant haptique, capture de mouvement et biométrie, au prix de 7 500 USD pour les premières commandes et prenant en charge Unity 6.0 et Unreal Engine 5.1.

Portée du rapport mondial sur le marché du Vibe Coding

Le marché du Vibe Coding désigne l'écosystème de technologies, d'outils et de plateformes qui permettent la création, l'optimisation et le déploiement de retours haptiques programmables dans les systèmes numériques. Il englobe à la fois les couches logicielles, telles que les cadres de codage, les bibliothèques d'encodage de signaux et les environnements de développement, et les composants habilitants matériels, notamment les pilotes, les actionneurs et les circuits intégrés qui traduisent le code en expériences tactiles.

Le rapport sur le marché du Vibe Coding est segmenté par type de produit (encodeurs de motifs vibratoires, transducteurs de signaux de résonance, circuits intégrés de retour haptique et kits de développement vibratoire intégrés), paradigme de programmation (procédural, orienté objet, fonctionnel, réactif et hybride), modèle de déploiement (sur site, basé sur le cloud et embarqué en périphérie), secteur d'utilisation final (électronique grand public, automobile, automatisation industrielle, santé, jeux vidéo et réalité augmentée/virtuelle, et autres secteurs d'utilisation final), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Encodeurs de motifs vibratoires |

| Transducteurs de signaux de résonance |

| Circuits intégrés de retour haptique |

| Kits de développement vibratoire intégrés |

| Vibe Coding procédural |

| Vibe Coding orienté objet |

| Vibe Coding fonctionnel |

| Vibe Coding réactif |

| Paradigmes hybrides |

| Sur site |

| Basé sur le cloud |

| Embarqué en périphérie |

| Électronique grand public |

| Automobile |

| Automatisation industrielle |

| Santé |

| Jeux vidéo et réalité augmentée/virtuelle |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par type de produit | Encodeurs de motifs vibratoires | |

| Transducteurs de signaux de résonance | ||

| Circuits intégrés de retour haptique | ||

| Kits de développement vibratoire intégrés | ||

| Par paradigme de programmation | Vibe Coding procédural | |

| Vibe Coding orienté objet | ||

| Vibe Coding fonctionnel | ||

| Vibe Coding réactif | ||

| Paradigmes hybrides | ||

| Par modèle de déploiement | Sur site | |

| Basé sur le cloud | ||

| Embarqué en périphérie | ||

| Par secteur d'utilisation final | Électronique grand public | |

| Automobile | ||

| Automatisation industrielle | ||

| Santé | ||

| Jeux vidéo et réalité augmentée/virtuelle | ||

| Autres secteurs d'utilisation final | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché du Vibe Coding d'ici 2031 ?

Le marché du Vibe Coding devrait atteindre 15,52 milliards USD d'ici 2031.

À quelle vitesse le marché du Vibe Coding croît-il entre 2026 et 2031 ?

Il est prévu d'enregistrer un TCAC de 17,06 % au cours de la période 2026-2031.

Quel type de produit détient actuellement la plus grande part ?

Les circuits intégrés de retour haptique ont dominé avec 30,82 % des revenus de 2025.

Quel segment d'utilisateurs finaux se développe le plus rapidement ?

Les jeux vidéo et la réalité augmentée/virtuelle devraient croître à un TCAC de 18,92 % jusqu'en 2031.

Pourquoi les déploiements embarqués en périphérie gagnent-ils du terrain ?

Les pilotes de détection de force intégrés éliminent les allers-retours vers le cloud, réduisant la latence et améliorant la confidentialité sur l'appareil.

Quelle région devrait connaître la croissance la plus rapide après 2026 ?

Le Moyen-Orient devrait croître à un TCAC de 17,92 % jusqu'en 2031, propulsé par les investissements dans les villes intelligentes.

Dernière mise à jour de la page le: