Taille et part du marché des machines d'irrigation agricole

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.01 Milliards de dollars |

| Taille du Marché (2031) | 10.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.34% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des machines d'irrigation agricole par Mordor Intelligence

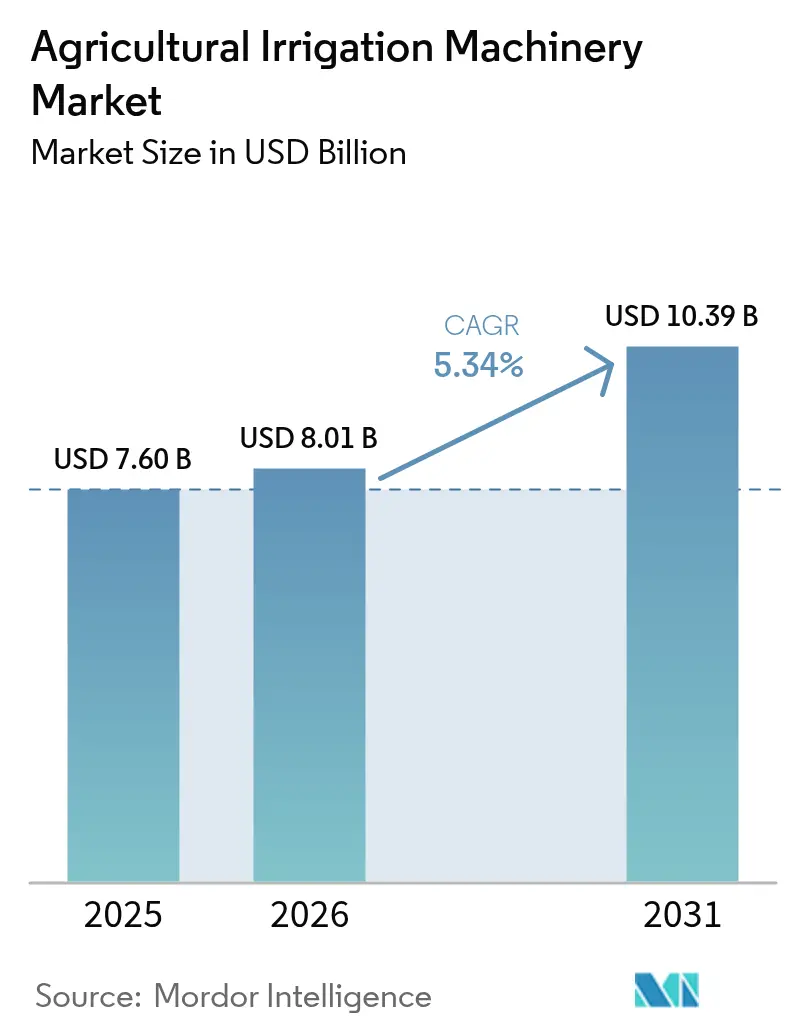

La taille du marché des machines d'irrigation agricole était évaluée à 7,60 milliards USD en 2025 et devrait croître de 8,01 milliards USD en 2026 pour atteindre 10,39 milliards USD d'ici 2031, à un TCAC de 5,34 % durant la période de prévision (2026-2031). La demande se concentre sur les équipements intégrant l'efficacité d'utilisation de l'eau avec les rapports de conformité numérique, ce qui entraîne des changements dans les priorités de dépenses en capital plus rapidement que les cycles de subventions traditionnels. Les mandats de déclaration de l'eau au niveau des États en Californie et en Arizona accélèrent l'adoption des capteurs, tandis que les subventions indiennes pour la micro-irrigation compriment les délais de récupération des investissements des agriculteurs de cinq ans à moins de trois ans. Les mises à niveau des pivots dominent dans les ceintures céréalières nord-américaines, mais la fragmentation des exploitations en Asie-Pacifique oriente les agriculteurs vers des kits goutte-à-goutte modulaires. L'activité de dépôt de brevets en matière d'irrigation à débit variable a doublé après 2024, confirmant que les fabricants considèrent la distribution spécifique par zone comme le prochain champ de bataille concurrentiel.

Principaux enseignements du rapport

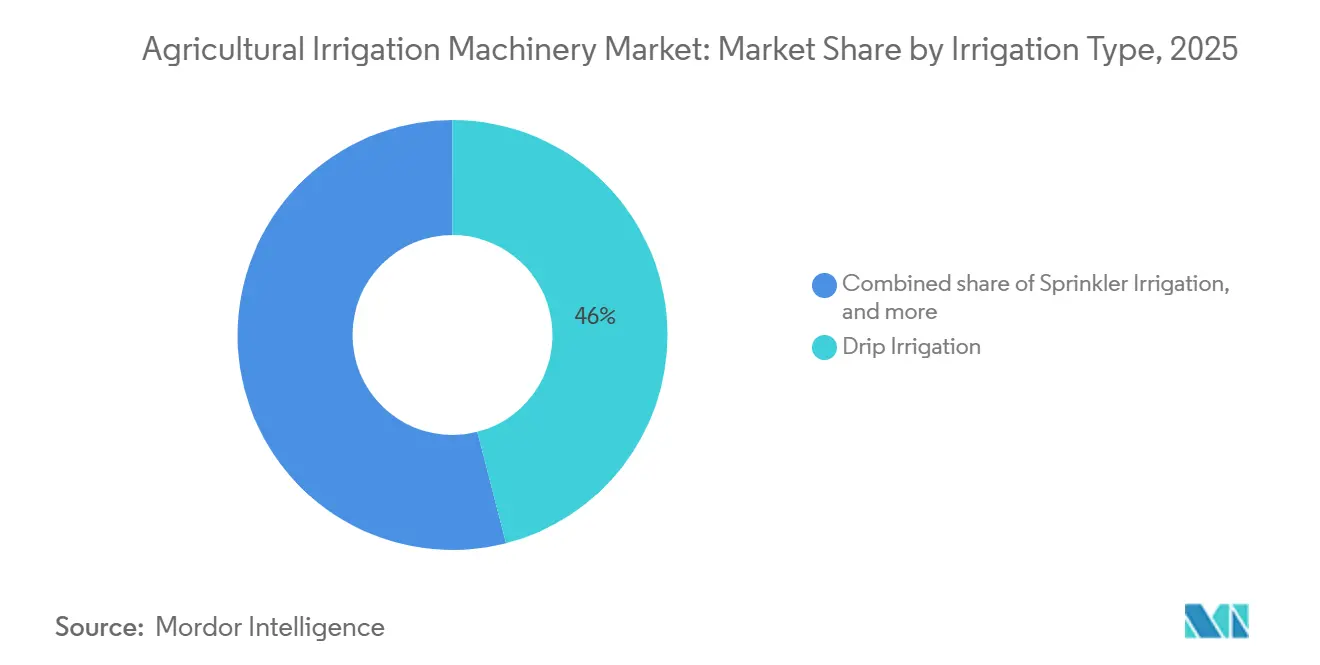

- Par type d'irrigation, l'irrigation goutte-à-goutte détenait le segment le plus important, représentant 46,0 % de la part du marché des machines d'irrigation agricole en 2025, tandis que l'irrigation par aspersion est le segment à la croissance la plus rapide, avec une progression projetée à un TCAC de 8,0 % jusqu'en 2031.

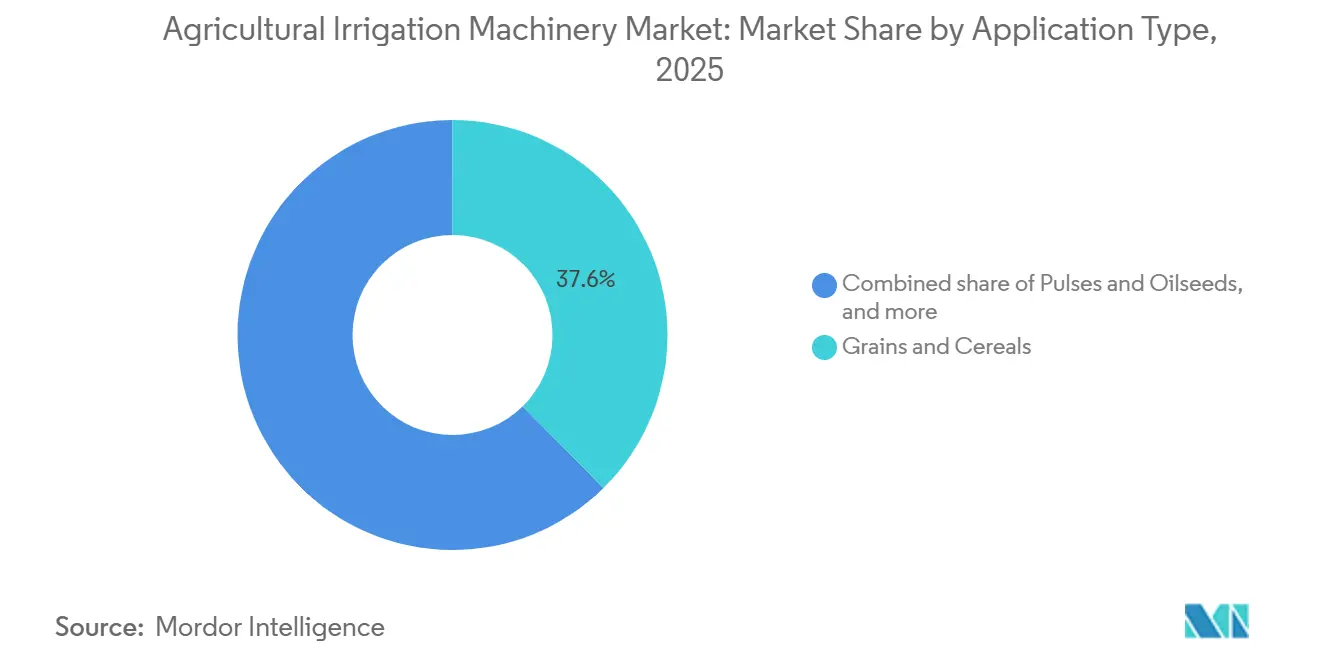

- Par type d'application, les céréales et grains détenaient la plus grande part, soit 37,6 %, de la taille du marché des machines d'irrigation agricole en 2025, tandis que les fruits et légumes constituent le segment à la croissance la plus rapide, avec une expansion projetée à un TCAC de 9,4 % jusqu'en 2031.

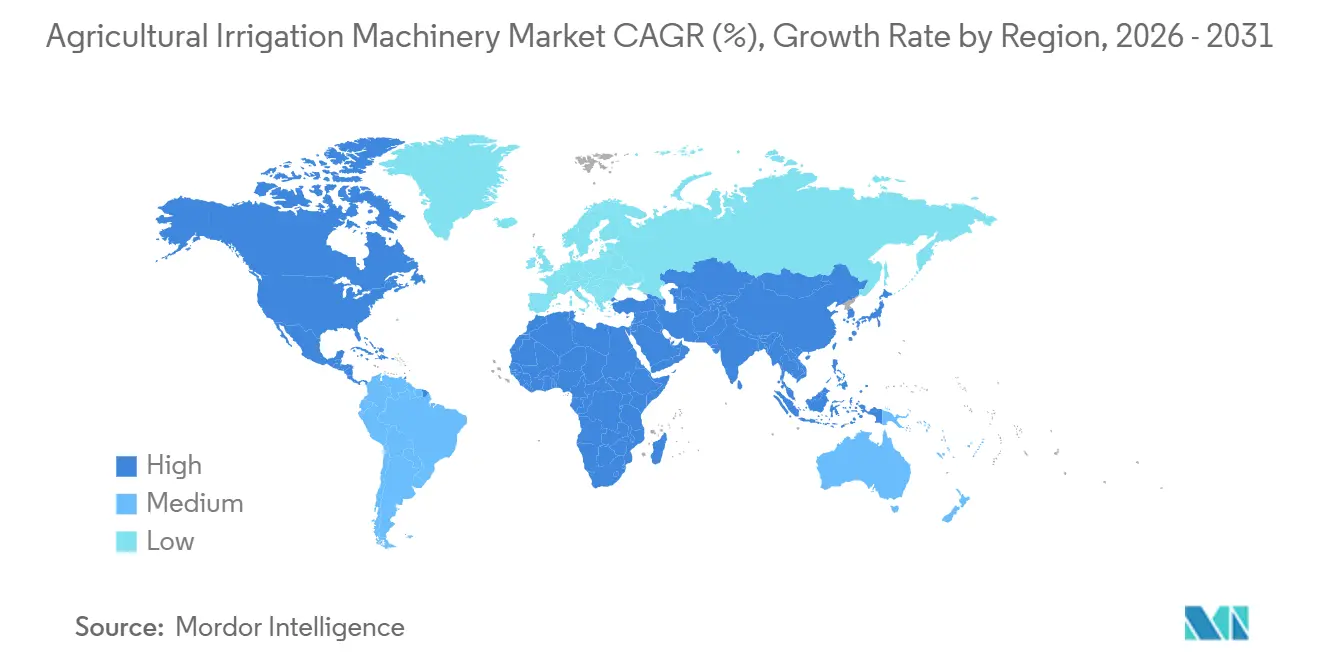

- Par géographie, l'Amérique du Nord était la plus grande région avec 32,1 % en 2025, et l'Asie-Pacifique devrait enregistrer le TCAC régional le plus rapide à 8,0 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des machines d'irrigation agricole

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Subventions gouvernementales pour l'adoption de la micro-irrigation | +2.1% | Cœur Asie-Pacifique, avec des retombées au Moyen-Orient et en Afrique | Moyen terme (2-4 ans) |

| La raréfaction croissante de l'eau stimule la demande d'irrigation de précision | +2.5% | Mondial, avec une intensité maximale au Moyen-Orient, en Afrique du Nord et en Californie | Long terme (≥4 ans) |

| Les pénuries de main-d'œuvre accélèrent la mécanisation des exploitations de taille moyenne | +1.8% | Amérique du Nord et Europe, et émergence en Asie-Pacifique | Court terme (≤2 ans) |

| Intégration de capteurs IoT permettant des modèles de service à la consommation | +1.2% | Amérique du Nord et Europe en tant qu'adopteurs précoces, et Asie-Pacifique en cours d'adoption | Moyen terme (2-4 ans) |

| Le financement lié aux critères Environnementaux, Sociaux et de Gouvernance (ESG) récompensant les investissements en efficacité hydrique | +0.9% | Europe et Amérique du Nord, avec une adoption sélective en Asie-Pacifique | Long terme (≥4 ans) |

| Essor des mécanismes de crédits carbone pour les technologies d'économie d'eau | +0.7% | Mondial, avec l'activité la plus élevée sur les marchés volontaires du carbone | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Subventions gouvernementales pour l'adoption de la micro-irrigation

L'augmentation du financement fédéral pour la conservation a rendu les coûts initiaux plus accessibles pour les agriculteurs de taille moyenne. Au cours de l'exercice fiscal 2024, le Programme d'incitations à la qualité environnementale du Département de l'agriculture des États-Unis (USDA) a couvert jusqu'à 75 % des dépenses de système pour les mises à niveau des initiatives d'efficacité[1]Source : Service de conservation des ressources naturelles de l'USDA, « Programme d'incitations à la qualité environnementale », USDA.GOV. Les garanties pluriannuelles offertes par la loi sur la réduction de l'inflation encouragent les fabricants à accroître leur capacité de production, tandis que les indicateurs basés sur les résultats alignent les offres des fournisseurs sur les objectifs politiques. L'accent mis par le programme sur des résultats mesurables en matière d'économies d'eau s'aligne sur les capacités d'agriculture de précision des fabricants, offrant un avantage concurrentiel aux solutions intégrant la technologie. Ces incitations ont suscité une croissance annuelle significative des commandes parmi les fournisseurs d'émetteurs, signalant des vents porteurs durables pour le marché des machines d'irrigation agricole.

La raréfaction croissante de l'eau stimule la demande d'irrigation de précision

Les rapports obligatoires remplacent la conservation volontaire, rendant les systèmes équipés de capteurs indispensables. Les considérations économiques vont au-delà des coûts de l'eau pour englober la conformité réglementaire, car de nombreuses juridictions imposent des exigences plus strictes en matière de déclaration de l'utilisation de l'eau. La capacité des systèmes d'irrigation de précision à fournir des analyses détaillées de la consommation en fait des outils essentiels pour la conformité plutôt que des améliorations optionnelles de l'efficacité. Associées aux essais sur le terrain, les économies d'eau issues du remplacement de l'évapotranspiration (ET) par l'irrigation goutte-à-goutte souterraine, la base de preuves soutient désormais à la fois les propositions de valeur agronomique et réglementaire.

Les pénuries de main-d'œuvre accélèrent la mécanisation des exploitations de taille moyenne

La hausse des salaires contraint les exploitations de 50 à 200 hectares à automatiser ou à cesser leur activité. Selon l'Organisation des Nations Unies pour l'alimentation et l'agriculture, l'automatisation réduit les emplois peu qualifiés mais accroît la demande de techniciens capables de gérer des réseaux de capteurs. Une étude farmdocdaily de 2026 associe les adopteurs de l'agriculture de précision à des salaires de techniciens plus élevés, illustrant un changement de compétences plutôt qu'une perte d'emplois. Les coopératives de partage d'équipements en France, en Allemagne et dans le Midwest des États-Unis amortissent les coûts des pivots, élargissant le secteur des machines d'irrigation agricole aux agriculteurs précédemment exclus par les prix.

Intégration de capteurs IoT permettant des modèles de service à la consommation

Les offres de location réduisent le capital initial et alignent les sorties de trésorerie sur les rentrées de récolte. Les contrôleurs de fertirrigation de Trimble lient la distribution d'eau et de nutriments aux données en temps réel sur les cultures, réduisant l'intensité énergétique et carbonique dans les projets pilotes chinois. Les frais d'abonnement par hectare simplifient la comptabilité et attirent les agriculteurs locataires, élargissant le bassin adressable pour le marché des machines d'irrigation agricole. La transition des dépenses d'investissement vers les dépenses d'exploitation simplifie les processus comptables et fiscaux, renforçant l'attrait de l'irrigation de précision pour les gestionnaires d'exploitations opérant dans des structures de propriété d'entreprise.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coût d'investissement initial élevé pour les systèmes à pivot | -1.4% | Mondial, avec un impact maximal dans les marchés en développement | Court terme (≤2 ans) |

| Fragmentation des terres limitant le retour sur investissement (RSI) des équipements dans les pays en développement | -1.2% | Asie-Pacifique et Afrique, avec un impact minimal en Amérique du Nord et en Europe | Long terme (≥4 ans) |

| Préoccupation croissante concernant les déchets plastiques issus des tuyaux goutte-à-goutte | -0.6% | Europe et Amérique du Nord, émergence en Asie-Pacifique | Moyen terme (2-4 ans) |

| Vulnérabilité cybernétique des réseaux d'irrigation connectés | -0.4% | Amérique du Nord et Europe en premier, Asie-Pacifique et Moyen-Orient | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût d'investissement initial élevé pour les systèmes à pivot

Les pivots centraux dépassent 100 000 USD par unité, et l'installation peut ajouter 30 % supplémentaires, créant un déficit de financement que le crédit traditionnel comble rarement. L'adoption de la location est inférieure à 15 % car les valeurs résiduelles restent opaques, notamment sur les marchés dépourvus de bourses d'équipements d'occasion. La barrière capitalistique suscite également un intérêt pour les systèmes hybrides combinant l'infrastructure de pivot avec des rampes goutte-à-goutte, permettant aux agriculteurs d'échelonner leurs investissements sur plusieurs saisons de culture tout en conservant la flexibilité d'ajuster la superficie couverte à mesure que la tenure foncière se stabilise. Ces systèmes permettent aux agriculteurs de répartir les investissements sur plusieurs saisons de culture tout en conservant la flexibilité de modifier les zones de couverture à mesure que la tenure foncière se stabilise. De plus, les systèmes hybrides offrent une approche évolutive, permettant aux agriculteurs d'étendre progressivement la couverture d'irrigation sans s'engager sur la totalité des coûts initiaux, ce qui en fait une option plus viable pour les agriculteurs aux ressources limitées.

Préoccupation croissante concernant les déchets plastiques issus des tuyaux goutte-à-goutte

L'Union européenne a mis à jour sa directive sur les plastiques à usage unique en 2024, obligeant les fabricants à tester le polyéthylène biodégradable et à mettre en place des systèmes de reprise pour atteindre une réduction des déchets de 50 % d'ici 2027 [2]Source : Commission européenne, « Directive sur les plastiques à usage unique », environment.ec.europa.eu. La directive souligne également la nécessité d'innover en matière de science des matériaux et de pratiques de gestion des déchets, poussant les fabricants à investir dans la recherche et le développement pour répondre aux nouvelles normes. En outre, la politique vise à favoriser la collaboration entre les parties prenantes, notamment les gouvernements, les fabricants et les consommateurs, afin d'assurer une mise en œuvre efficace et une durabilité à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'irrigation : l'irrigation goutte-à-goutte de précision capte les vents porteurs réglementaires

L'irrigation goutte-à-goutte détenait la plus grande part, représentant 46,0 % du marché des machines d'irrigation agricole en 2025, bien au-dessus de la moyenne du marché. La croissance du marché de l'irrigation goutte-à-goutte est soutenue par les réglementations de déclaration de la Californie favorisant la distribution mesurée et les subventions indiennes pour les émetteurs, les tuyaux et les filtres. Le marché des machines d'irrigation agricole pour les composants d'irrigation goutte-à-goutte devrait se développer, porté par la demande croissante de capteurs d'humidité et de contrôleurs à débit variable. Alors que les émetteurs et les tuyaux continuent de générer la majorité des revenus, les capteurs représentent le segment à la croissance la plus rapide à mesure que les exploitations passent d'une planification d'irrigation uniforme à une planification basée sur les données.

L'irrigation par aspersion est le segment à la croissance la plus rapide, avec une progression projetée à un TCAC de 8,0 % jusqu'en 2031, tandis que les réseaux de distributeurs matures contribuent à maintenir les volumes, les nouvelles ventes s'orientant vers des configurations à débit variable intégrant des sondes de sol et des débitmètres. Des essais sur le terrain dans le Midwest des États-Unis montrent des réductions d'eau de 15 % à 25 % sans perte de rendement lorsque les pivots passent d'une application fixe à une application à débit variable [3]Source : Service de recherche agricole de l'USDA, « Essais de pivots à débit variable », ars.usda.gov. L'innovation en matière de composants se concentre sur les raccords à connexion rapide et les filtres autonettoyants, réduisant la main-d'œuvre d'installation de 30 % à 40 %. Les autres méthodes, telles que l'irrigation de surface et par sillons, descendent en dessous de 10 % de part combinée à mesure que les politiques de raréfaction de l'eau se renforcent.

Par type d'application : les cultures premium stimulent l'adoption technologique

Les céréales et grains détenaient la plus grande part, soit 37,6 %, du marché des machines d'irrigation agricole en 2025. La demande favorise l'économie du coût par hectare, qui continue d'ancrer les volumes d'aspersion. La disparité met en évidence des dynamiques économiques variables, car les producteurs de cultures spécialisées obtiennent des rendements plus élevés par acre, ce qui justifie les investissements dans des systèmes d'irrigation avancés.

Les fruits et légumes constituent le segment à la croissance la plus rapide, avec une expansion projetée à un TCAC de 9,4 % jusqu'en 2031. Les prix élevés à la sortie de l'exploitation justifient l'irrigation goutte-à-goutte de précision, permettant des stratégies d'irrigation déficitaire qui augmentent la teneur en sucre des raisins et améliorent l'uniformité des baies. L'essai de jumeau numérique en Espagne a produit 26 % d'économies d'eau dans les légumes en liant le calendrier d'irrigation à l'humidité du sol en temps réel. Les fabricants lancent des émetteurs spécifiques aux cultures et des services de planification algorithmique, monétisant l'expertise agronomique comme facteur de différenciation. La part du marché des machines d'irrigation agricole liée à l'horticulture devrait donc progresser de manière incrémentale d'ici 2031.

Analyse géographique

L'Amérique du Nord était la plus grande région, avec 32,1 % en 2025. Les mises à niveau dominent car la plupart des superficies irrigables sont déjà équipées de pivots. Les mandats de conformité tels que le projet de loi sénatorial 88 de Californie alimentent les modernisations intégrant des débitmètres et de la télémétrie. Les subventions de l'Arizona comblent le déficit de capital pour les ajouts de capteurs, maintenant les marges des pivots même lorsque les volumes unitaires se stabilisent. Les Provinces des Prairies du Canada et la région du Bajío au Mexique offrent une croissance incrémentale mais ne représentent encore qu'une fraction de la demande des États-Unis.

L'Asie-Pacifique devrait enregistrer le TCAC régional le plus rapide à 8,0 % jusqu'en 2031. La fragmentation des petits exploitants signifie que les kits goutte-à-goutte modulaires à moins de 800 USD par hectare se vendent 4 fois plus que les grands pivots. L'essor des serres au Japon constitue un autre vent porteur, stimulant la demande de contrôleurs de fertirrigation et d'irrigation goutte-à-goutte haute pression qui commandent des marges premium sur le marché des machines d'irrigation agricole.

L'Europe connaît une croissance régulière sous le pilier environnemental de la Politique agricole commune, qui reconnaît l'irrigation de précision comme une activité durable éligible au financement vert. Dans la région méditerranéenne, les sécheresses récurrentes accélèrent l'adoption des systèmes d'irrigation souterraine, tandis que des pays comme les Pays-Bas et l'Allemagne se concentrent sur les systèmes d'irrigation en serre en circuit fermé. Au Moyen-Orient et en Afrique, la demande est portée par les méga-exploitations soutenues par l'État et les corridors agricoles résilients au changement climatique. Pendant ce temps, les régions productrices de soja en Amérique du Sud investissent dans des systèmes d'irrigation par pivot pour atténuer la variabilité des précipitations, contribuant à un flux de revenus géographiquement diversifié au sein du marché des machines d'irrigation agricole.

Paysage réglementaire

La conformité et la normalisation influencent les spécifications des machines d'irrigation et les plans d'entrée sur le marché, les critères formels de performance et d'étiquetage recevant une attention accrue sur les marchés clés. Aux États-Unis, le programme EPA WaterSense soutient les directives et l'étiquetage relatifs à la performance des contrôleurs d'irrigation basés sur la météo, et son examen de la spécification des buses d'aspersion a été suspendu en février 2025 pour une évaluation plus approfondie.

Le Colorado a promulgué le HB 26-1034 le 4 mai 2026, entrant en vigueur le 12 août 2026, renforçant les critères d'efficacité normalisés dans les marchés publics et la conformité. En dehors des États-Unis, les exigences en matière de tests et de documentation se durcissent dans plusieurs régions : la Chine a mis en œuvre la norme GB/T 21402-2025 pour les têtes de commande d'irrigation le 1er mai 2026 ; le STAMEQ vietnamien a suspendu la reconnaissance mutuelle SASO pour certains équipements d'irrigation chinois en avril 2026, orientant les exportateurs vers des essais de type locaux et renforçant l'exigence de performance démontrée en matière de résistance à la pression et aux UV pour les expéditions transfrontalières ; et la Commission européenne a publié la décision d'exécution UE 2026/546 le 12 mars 2026, mettant à jour les normes harmonisées pour les machines agricoles et forestières.

Paysage concurrentiel

Le marché des machines d'irrigation agricole est consolidé, avec des acteurs clés notamment The Toro Company, Lindsay Corporation, Valmont Industries, Inc. (Valley Irrigation), Netafim Ltd. (Orbia Advance Corporation) et Jain Irrigation Systems Limited (Rivulis Irrigation Limited). Netafim Ltd. utilise des services de conseil agronomique pour sécuriser des contrats plurisaisonniers, tandis que Lindsay Corporation se concentre sur l'expansion de sa plateforme d'analyse FieldNET pour encourager les renouvellements d'abonnements. Les résultats du premier trimestre 2025 de Valmont Industries, Inc. mettent en évidence un glissement vers la résilience des marges grâce aux logiciels, même lorsque les volumes unitaires se stabilisent sur le marché nord-américain.

Les nouveaux entrants ciblent des domaines à forte croissance tels que la planification guidée par l'intelligence artificielle et les rubans goutte-à-goutte basse pression conçus pour les petits exploitants. Les dépôts de brevets se concentrent de plus en plus sur la fusion de capteurs et les algorithmes d'utilisation de l'eau, entraînant des cycles d'innovation accélérés. Les critères Environnementaux, Sociaux et de Gouvernance (ESG) influencent les décisions d'approvisionnement, avec une préférence accordée aux entreprises proposant des programmes de recyclage et des chaînes d'approvisionnement transparentes. Les fabricants qui combinent la fiabilité matérielle avec des écosystèmes numériques intégrés renforcent leurs positions concurrentielles sur le marché des machines d'irrigation agricole.

La cybersécurité est devenue une priorité stratégique car les systèmes d'irrigation connectés présentent des vulnérabilités potentielles. Les fournisseurs investissent dans des protocoles de communication chiffrés et des mises à jour de micrologiciels à distance pour répondre aux préoccupations des agriculteurs soucieux des risques. La certification dans le cadre de programmes tels que WaterSense de l'Agence de protection de l'environnement (EPA) améliore l'accès aux opportunités de subventions, soutenant davantage la fidélité à la marque. Dans l'ensemble, les acteurs établis qui passent à des solutions complètes sont mieux positionnés pour surpasser les concurrents qui s'appuient uniquement sur des offres mécaniques.

Leaders du secteur des machines d'irrigation agricole

The Toro Company

Lindsay Corporation

Valmont Industries, Inc. (Valley Irrigation)

Netafim Ltd. (Orbia Advance Corporation)

Jain Irrigation Systems Limited (Rivulis Irrigation Limited)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les programmes de modernisation et d'expansion de l'irrigation financés par des fonds publics génèrent une demande à court terme d'équipements et de systèmes de contrôle liés aux nouvelles zones de commandement et aux réseaux de distribution réhabilités, en particulier lorsque les appels d'offres exigent des économies d'eau mesurables et une surveillance opérationnelle. En juillet 2026, la Banque mondiale a approuvé une subvention de 75 millions USD pour le projet SWIM-2 du Tadjikistan afin de moderniser les infrastructures de gestion de l'eau et de l'irrigation sur 100 000 hectares, coordonnant pompes, mesure de débit, filtration et surveillance numérique aux côtés des travaux de génie civil. En Inde, le cabinet d'Odisha a approuvé un projet de 121 crores de roupies pour le Parbati Giri Mega Lift Irrigation Scheme en juillet 2026 afin d'ajouter 4 330 hectares de potentiel d'irrigation, soutenant une demande continue en matériel de relevage pour l'irrigation, en distribution sous pression et en équipements modulaires d'application à la ferme là où l'alimentation de surface est convertie en distribution contrôlée.

Les opportunités se regroupent également autour des nouveaux hectares irrigués associés à la responsabilité numérique, les gouvernements et les grands exploitants ayant besoin de contrôleurs, de capteurs et de télémétrie pour soutenir le reporting et l'optimisation opérationnelle. Aux Philippines, l'accélération du projet multi-usages Balog-Balog, phase II (juillet 2026), ajoute 21 935 hectares d'irrigation aux côtés d'une installation hydroélectrique de 43,5 MW, élargissant la demande adressable pour les kits de goutte-à-goutte et d'aspersion à la ferme pouvant s'adapter à la disponibilité variable de l'eau et à l'économie de l'énergie. La National Irrigation Administration à Kalinga a également présenté 71 projets d'irrigation pour 2026 (545 millions de pesos), indiquant un ensemble réparti de marchés plus petits où les fournisseurs proposant des kits normalisés, un service local et une surveillance interopérable (connectivité capteur-contrôleur alignée sur des architectures IoT largement utilisées) peuvent rivaliser au-delà de simples ventes ponctuelles d'équipements.

Développements récents du secteur

- Juin 2026 : Orbia Netafim a ouvert une nouvelle usine de fabrication à Hermosillo, Sonora, Mexique, augmentant sa capacité de produits d'irrigation pour l'Amérique du Nord et centrale. Cette empreinte supplémentaire favorise des délais plus courts et la continuité de l'approvisionnement régional pour les composants de goutte-à-goutte et de distribution associés, renforçant la compétitivité sur les marchés où les calendriers de livraison influencent l'attribution des projets.

- Décembre 2025 : Lindsay Corporation a annoncé un accord d'approvisionnement de 80 millions USD pour les systèmes d'irrigation Zimmatic et la technologie de gestion à distance FieldNET pour des projets au Moyen-Orient et en Afrique du Nord. Ce package associe le matériel à la gestion numérique à l'échelle du contrat, renforçant le glissement vers des revenus récurrents de logiciels et de services accompagnant les livraisons d'équipements.

- Novembre 2024 : L'acquisition par Netafim Ltd. Italia de Tecnir S.r.l., spécialiste de l'irrigation de précision, élargit les capacités et la portée sur les marchés d'Europe du Sud. L'accord renforce la couverture technique pour les applications d'irrigation de cultures haut de gamme et positionne le groupe pour proposer des packages intégrés de conception et de service dans la région.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché couvre les machines et équipements utilisés pour déplacer, contrôler et appliquer l'eau sur les exploitations agricoles, à travers des approches d'irrigation telles que le goutte-à-goutte, l'aspersion, le pivot et le matériel de support connexe vendu à des fins agricoles.

Exclusions de périmètre : Nous excluons les infrastructures d'irrigation civiles (canaux, barrages et grandes canalisations), les ouvrages généraux de stockage d'eau agricole, et les revenus purement liés aux services sans vente de machines.

Aperçu de la segmentation

- Par type d'irrigation

- Irrigation par aspersion

- Groupe motopompe

- Tuyauterie

- Raccords

- Têtes de pulvérisation ou d'aspersion

- Raccords et accessoires

- Capteurs

- Contrôleurs

- Injecteurs

- Débitmètres

- Irrigation goutte-à-goutte

- Vannes

- Clapets anti-retour

- Régulateurs de pression

- Filtres

- Émetteurs

- Tuyauterie

- Autres composants d'irrigation goutte-à-goutte

- Irrigation par pivot

- Autres types d'irrigation

- Irrigation par aspersion

- Par type d'application

- Céréales et grains

- Légumineuses et oléagineux

- Fruits et légumes

- Autres applications

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Pays-Bas

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Cambodge

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par la construction du contexte de la demande, car la demande d'équipements d'irrigation est étroitement liée aux cultures, à la disponibilité de l'eau et aux cycles d'investissement agricole. Nous avons utilisé des sources publiques telles que les publications de l'USDA et de l'ERS, les bases de données de la FAO, les indicateurs de stress hydrique et agricoles de la Banque mondiale, et les statistiques commerciales UN Comtrade pour ancrer la superficie, la répartition des cultures et les mouvements d'importation-exportation d'équipements d'irrigation.

Pour garder le modèle pratique, nous avons ajouté des vérifications à partir des rapports annuels d'entreprises, des présentations aux investisseurs, des sites web d'associations, et de la couverture médiatique réputée sur l'adoption de l'irrigation et l'évolution des prix. Lorsque les répartitions financières n'étaient pas clairement indiquées, nous nous sommes appuyés sur des données financières et informations payantes d'entreprises, ainsi que sur des bases de données de brevets et des vues commerciales au niveau des expéditions, pour valider les signaux de composition de produits et cartographier les fourchettes de prix typiques. Ces exemples ne sont pas exhaustifs, et d'autres sources ont également été consultées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens primaires et enquêtes

Les données primaires ont été collectées par le biais d'entretiens avec des experts et d'enquêtes structurées auprès de fabricants, distributeurs, revendeurs, concepteurs d'irrigation et acheteurs agricoles, afin que la taille du marché soit ancrée dans ce qui est réellement acheté et installé. Nous avons utilisé ces échanges pour confirmer ce qui est comptabilisé comme machine d'irrigation en pratique, pour tester les prix de vente moyens, et pour valider les schémas d'adoption dans les régions APAC, EMEA et Amériques.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 32 % | Dirigeants (CXO) : 20 % | APAC : 41 % |

| Rang intermédiaire : 46 % | Responsables fonctionnels/d'unité : 22 % | EMEA : 37 % |

| Acteurs plus petits : 22 % | Managers : 58 % | Amériques : 22 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit selon une approche descendante (top-down) du bassin de demande, où la superficie irriguée par culture et par région est traduite en besoin en équipements à l'aide des taux d'adoption par type d'irrigation, puis convertie en valeur à l'aide des fourchettes de prix typiques des systèmes. Pour garantir des résultats réalistes, des vérifications ascendantes (bottom-up) sélectives ont été ajoutées, telles que les consolidations de revenus des fournisseurs pour la ligne des machines d'irrigation, les vérifications des canaux de distribution, et des calculs échantillonnés de prix de vente moyen multiplié par le volume pour les équipements de goutte-à-goutte, d'aspersion et de pivot.

Les principaux facteurs suivis comprennent les tendances de la superficie irriguée, la composition des cultures plantées (céréales, oléagineux, fruits et légumes), les cycles de remplacement des systèmes d'aspersion et de pivot, le glissement vers la micro-irrigation, et l'évolution des prix des contrôleurs, filtres, tubes et raccords. Dans les marchés où des lacunes de données existaient, les hypothèses ont été comblées à l'aide de proxys d'adoption de régions comparables, puis ajustées après les entretiens, avant d'être intégrées dans les totaux finaux.

Pour les prévisions, une analyse de scénarios a été utilisée car la demande d'irrigation évolue avec la variabilité météorologique, la pression réglementaire sur l'eau et les dépenses d'investissement agricole. Les trajectoires de croissance pour la superficie irriguée, la pénétration de l'adoption et l'évolution des prix ont été établies par consensus d'experts, puis appliquées de manière cohérente dans toutes les régions et tous les types d'irrigation pour générer des valeurs de marché année par année.

Validation des données et cycle de mise à jour

Les résultats ont été triangulés par rapport à des signaux indépendants, notamment les flux commerciaux, l'orientation des dépenses d'investissement agricole, et la logique de remplacement du parc installé, ce qui aide à détecter les valeurs qui semblent trop élevées ou trop faibles pour le contexte de culture et de région. Des vérifications d'écart ont été effectuées entre les types d'irrigation et les zones géographiques, et toute rupture dans les relations attendues (par exemple, une croissance de la superficie ne correspondant pas à la demande d'équipements) a déclenché une nouvelle vérification des données d'entrée.

Avant validation finale, le modèle et les hypothèses passent par un examen analyste en plusieurs étapes, et des relances sont effectuées lorsqu'un décalage majeur est constaté dans les prix, l'adoption ou les limites de couverture. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants modifient les hypothèses de demande ou de prix. Juste avant la livraison, une nouvelle passe est réalisée afin que les clients reçoivent la vue la plus récente.

Comparaison de la taille du marché des machines d'irrigation agricole de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les machines d'irrigation agricole ne concordent souvent pas car chaque éditeur trace la limite du marché de manière légèrement différente et utilise différents indicateurs de substitution de la demande pour convertir l'activité agricole en valeur d'équipement. Des différences apparaissent également lorsqu'un modèle s'appuie davantage sur les signaux d'expédition et un autre davantage sur le remplacement du parc installé, ce qui peut modifier la valeur comptabilisée pour une année donnée.

En suivant les taux d'adoption par type d'irrigation et les fourchettes de prix des composants clés, Mordor Intelligence maintient l'estimation liée aux ventes d'équipements à usage final agricole, tandis que certaines sources semblent élargir le panier en intégrant des dépenses plus larges liées aux systèmes d'irrigation et une hypothèse de progression des prix plus agressive.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 7,60 milliards USD (2025) | |

| Cabinet de conseil mondial A | 8,71 milliards USD (2025) | Cette estimation semble utiliser un périmètre plus large pour les systèmes d'irrigation et les composants connexes, et peut également appliquer une croissance des prix plus rapide, ce qui augmente le total pour la même année de référence. |

| Analyses sectorielles B | 9,70 milliards USD (2024) | L'année de référence diffère et la segmentation implique un ensemble de machines plus large, de sorte que le total 2024 peut inclure des catégories d'équipements adjacentes et convertir les valeurs avec un traitement différent du calendrier des devises et de l'inflation. |

L'écart entre les sources provient principalement des limites de périmètre, du choix de l'année de référence, et de la manière dont l'adoption et la tarification sont intégrées dans la construction de la valeur. L'utilisation d'une cartographie claire par type d'irrigation, de fourchettes de prix explicites et de moteurs de demande reproductibles fournit un chiffre pratique qui peut être retracé jusqu'à la superficie, l'adoption et le comportement de remplacement.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des machines d'irrigation agricole en 2031 ?

Le marché des machines d'irrigation agricole était évalué à 7,60 milliards USD en 2025 et devrait croître de 8,01 milliards USD en 2026 pour atteindre 10,39 milliards USD d'ici 2031, à un TCAC de 5,34 % durant la période de prévision (2026-2031).

Quel type d'irrigation connaît la croissance la plus rapide ?

L'irrigation par aspersion est le segment à la croissance la plus rapide, avec une progression projetée à un TCAC de 8,0 % jusqu'en 2031.

Quelle politique stimule l'adoption des capteurs en Californie ?

Le projet de loi sénatorial 88, en vigueur à partir d'octobre 2025, exige la mesure et la déclaration des prélèvements, stimulant la demande de systèmes équipés de capteurs.

Comment les modèles de service à la consommation affectent-ils le coût en capital ?

Les offres de location incluant des capteurs IoT réduisent les dépenses initiales de 40 % à 60 %, rendant l'irrigation de précision accessible aux agriculteurs aux liquidités limitées.

Dernière mise à jour de la page le: