Taille et part du marché de l'emballage flexible en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

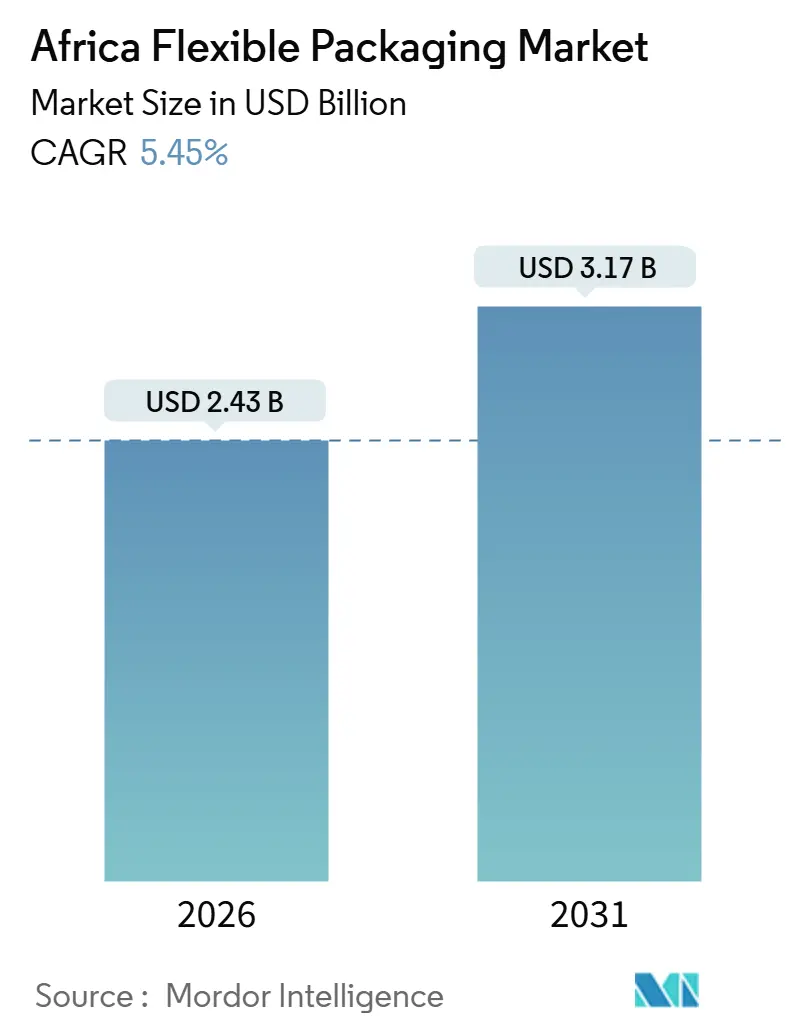

| Taille du Marché (2026) | 2.43 Milliards de dollars |

| Taille du Marché (2031) | 3.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.45% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage flexible en Afrique par Mordor Intelligence

La taille du marché de l'emballage flexible en Afrique est évaluée à 2,43 milliards USD en 2026 et devrait atteindre 3,17 milliards USD d'ici 2031, avec une expansion à un TCAC de 5,45 % sur la période de prévision. Cette croissance résulte des réductions tarifaires dans le cadre de la Zone de libre-échange continentale africaine qui stimulent les investissements transfrontaliers dans la transformation agroalimentaire, du déploiement rapide des formats de commerce de détail moderne dans les couloirs métropolitains, et des objectifs de durabilité des grands détenteurs de marques qui accélèrent l'adoption de films mono-matériaux. Les transformateurs capables de proposer des formats à longue durée de conservation et à faible coût tout en répondant aux critères de recyclabilité acquièrent un avantage structurel. Les engagements des multinationales en faveur de la production locale amplifient la demande de stratifiés haute barrière, tandis que les règles de responsabilité élargie des producteurs en Afrique du Sud et au Kenya orientent les spécifications vers les mono-structures à base de polyéthylène. La sécurité d'approvisionnement en résines vierges et recyclées demeure un impératif stratégique, alors que les transformateurs naviguent dans un contexte de taux de change volatils et de capacités pétrochimiques inégales. La demande régionale reste concentrée en Afrique du Sud, au Nigeria et en Égypte, mais le leadership politique du Kenya et du Maroc influence fortement les référentiels d'éco-conception pour l'ensemble du marché de l'emballage flexible en Afrique.

Principaux enseignements du rapport

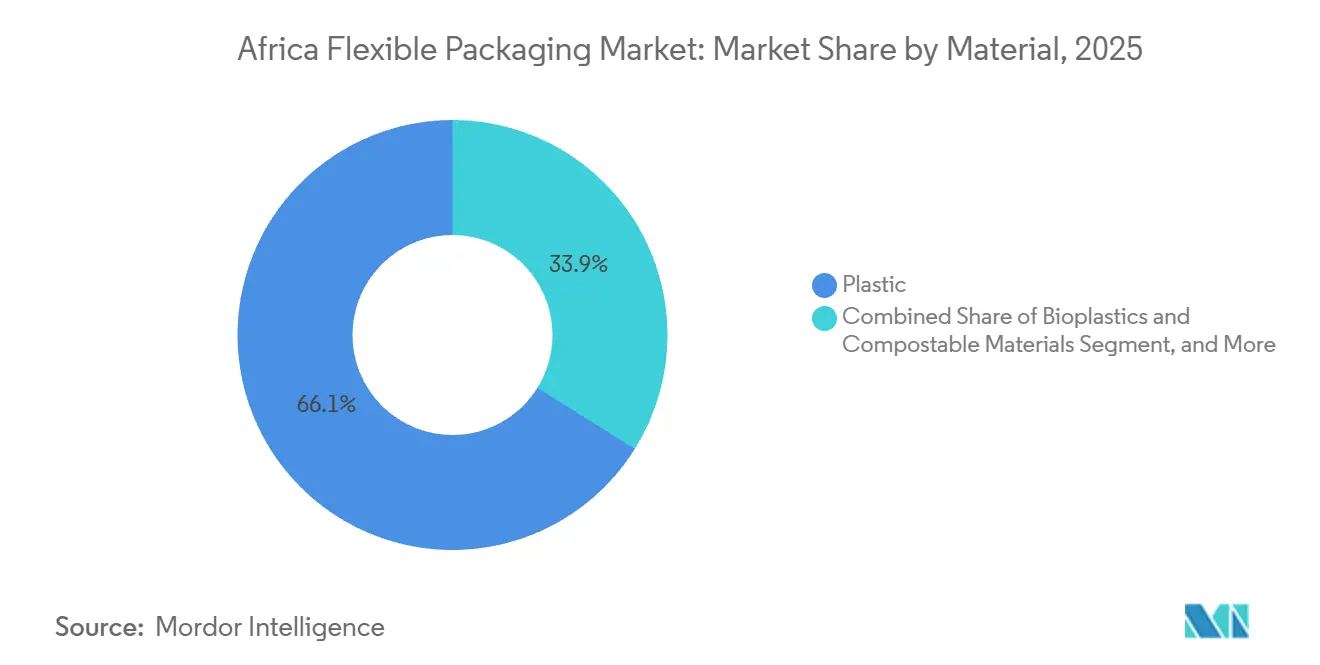

- Par matériau, les plastiques ont représenté 66,12 % de la part du marché de l'emballage flexible en Afrique en 2025, tandis que les bioplastiques et matériaux compostables devraient progresser à un TCAC de 6,77 % jusqu'en 2031.

- Par type de produit, les sacs et pochettes ont représenté 47,63 % de la taille du marché de l'emballage flexible en Afrique en 2025, tandis que les sachets et sticks conditionnés devraient enregistrer le TCAC le plus rapide de 7,23 % jusqu'en 2031.

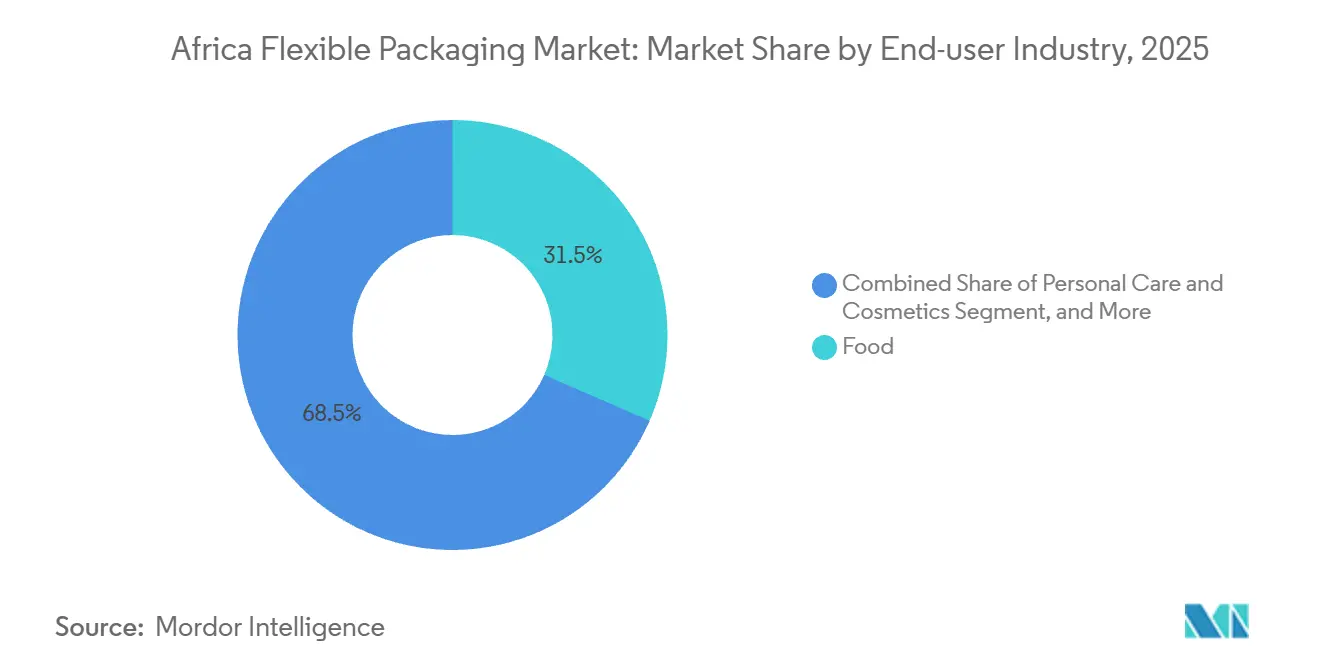

- Par utilisateur final, l'alimentaire a représenté 31,53 % du chiffre d'affaires 2025, mais les soins personnels et cosmétiques devraient se développer à un TCAC de 6,87 % de 2026 à 2031.

- Par technologie d'impression, la flexographie a détenu 45,72 % de la part de revenus en 2025 et l'impression numérique devrait croître à un TCAC de 7,01 % alors que les marques privilégient les changements rapides de conception.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de l'emballage flexible en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des investissements dans la transformation agroalimentaire dans le cadre de la ZLECAf | +1.2% | Ghana, Côte d'Ivoire, Tanzanie, panafricain | Long terme (≥ 4 ans) |

| Exigences de longue durée de conservation pour les exportations alimentaires | +1.1% | Égypte, Maroc, Afrique du Sud | Moyen terme (2 à 4 ans) |

| Développement des formats de commerce de détail moderne dans l'Afrique urbaine | +1.0% | Afrique du Sud, Nigeria, Kenya, Ghana | Moyen terme (2 à 4 ans) |

| Demande croissante d'emballages pratiques et nomades | +0.8% | Nigeria, Kenya, centres urbains d'Afrique du Sud | Court terme (≤ 2 ans) |

| Adoption généralisée des films mono-matériaux | +0.7% | Afrique du Sud, Kenya, extension au Nigeria et à l'Égypte | Long terme (≥ 4 ans) |

| Incitations gouvernementales à la transformation locale | +0.6% | Égypte, Afrique du Sud, Maroc | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Essor des investissements dans la transformation agroalimentaire dans le cadre de la ZLECAf

L'élimination des droits de douane sur 90 % des marchandises a catalysé 12 milliards USD d'investissements dans des usines de transformation entre 2023 et 2025, générant une demande soutenue de films barrières multicouches capables de préserver les dérivés de cacao, de noix de cajou et de manioc lors des transits intra-africains. Les seuils de règles d'origine obligent les producteurs à s'approvisionner localement en emballages, ce qui renforce la visibilité des volumes pour les transformateurs certifiés ISO 9001 et FSSC 22000. Le seul programme cassava du Nigeria vise un débit de 20 millions de tonnes d'ici 2027, nécessitant des pochettes à barrière contre l'humidité que des fournisseurs nationaux tels que Sonnex Packaging ont co-développées avec des équipementiers. L'organe de règlement des différends de la ZLECAf, opérationnel depuis 2024, réduit le risque de politique commerciale, encourageant les transformateurs à élargir leur empreinte logistique au sein des unions douanières. Ensemble, ces éléments rehaussent la demande de base sur le marché de l'emballage flexible en Afrique tout en récompensant les usines dotées de capacités artistiques multilingues et de bibliothèques de textes réglementaires harmonisés.

Exigences de longue durée de conservation pour les exportations alimentaires

Les expéditions agricoles d'Afrique vers l'Union européenne et le Moyen-Orient ont atteint 35 milliards USD en 2025, mais des pertes post-récolte de 30 à 40 % persistent dans les zones disposant d'un accès limité à la chaîne du froid.[1]Organisation des Nations Unies pour l'alimentation et l'agriculture, "Actualités – Afrique," fao.org Les films haute barrière à base d'alcool éthylène-vinylique ou de polyester métallisé prolongent la durée de conservation de 2 à 3 fois, permettant à l'horticulture kenyane d'atteindre les rayons européens en 72 heures sans réfrigération. La proximité du Maroc avec les ports ibériques le positionne comme un adopteur précoce des pochettes à atmosphère modifiée, une plateforme que Constantia Flexibles a déployée dans toute l'Afrique du Nord en 2024. Le double accès maritime de l'Égypte permet aux transformateurs de distribuer des stratifiés barrières vers les marchés du Moyen-Orient, où les dattes et les noix se dégradent rapidement dans des environnements humides. Les impératifs d'exportation accélèrent donc la diffusion technologique et contribuent à réduire l'écart de performance historique entre les emballages transformés localement et les emballages importés.

Développement des formats de commerce de détail moderne dans l'Afrique urbaine

Les chaînes de supermarchés et d'hypermarchés ont élargi leurs linéaires pour les produits conditionnés, contraignant les fournisseurs à adopter des tailles standardisées, des zones de codes-barres claires et des composants entièrement recyclables. L'engagement de Shoprite d'atteindre 98,7 % d'emballages recyclables, réutilisables ou compostables d'ici 2025 oblige les fournisseurs en amont à passer des stratifiés à base de feuille aux structures mono-polyéthylène recyclables. L'entrée de Carrefour au Kenya et en Ouganda diffuse davantage les directives de marque propre qui privilégient l'intégration de contenu recyclé et les analyses de cycle de vie. Le pouvoir d'achat consolidé permet aux détaillants d'exiger des livraisons en juste-à-temps, de sorte que les transformateurs disposant d'entrepôts régionaux et d'analyses de circuits de distribution remportent des contrats-cadres à long terme. À mesure que le commerce organisé dépasse 30 % de la part des biens de consommation sur le marché de l'emballage flexible en Afrique durant la période de prévision, les fournisseurs incapables de garantir la conformité en matière de durabilité risquent d'être déréférencés.

Demande croissante d'emballages pratiques et nomades

Des taux d'urbanisation supérieurs à 3,5 % par an en Afrique subsaharienne génèrent des populations de navetteurs qui privilégient les formats à portions contrôlées. Les habitants urbains du Nigeria ont dépassé 100 millions en 2024, et les vendeurs de rue représentent plus de 60 % des transactions alimentaires, renforçant la demande de sachets et d'emballages individuels.[2]Département des affaires économiques et sociales des Nations Unies, "Perspectives de l'urbanisation mondiale," population.un.org Les films flexibles pèsent 70 à 90 % de moins que le verre ou les plastiques rigides, réduisant les coûts logistiques là où les subventions aux carburants ont été supprimées. La participation croissante des femmes au marché du travail, déjà à 52 % en Afrique de l'Est en 2025, réduit le temps disponible pour la préparation des repas, stimulant ainsi les ventes d'articles prêts à consommer qui nécessitent des films barrières haute performance.[3]Organisation internationale du Travail, "OIT Afrique," ilo.org Ces dynamiques démographiques soutiennent une croissance supérieure à la moyenne du marché pour les sachets de soins personnels, de snacking et de boissons au sein du marché plus large de l'emballage flexible en Afrique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte volatilité des prix des résines polymères | -0.7% | Marchés dépendants des importations en Afrique de l'Ouest et de l'Est | Court terme (≤ 2 ans) |

| Renforcement de la législation anti-plastique sur les marchés clés | -0.6% | Kenya, Rwanda, Afrique du Sud | Moyen terme (2 à 4 ans) |

| Infrastructure de collecte et de recyclage fragmentée | -0.5% | Nigeria, Kenya, Ghana | Long terme (≥ 4 ans) |

| Barrières tarifaires à l'importation sur les substrats haute barrière | -0.4% | Nigeria, Kenya | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Forte volatilité des prix des résines polymères

Le polyéthylène et le polypropylène ont oscillé entre 800 et 1 400 USD par tonne en 2025, amplifiés par la dépréciation du taux de change des monnaies locales telles que le naira nigérian, qui a chuté de 42 % face au dollar américain sur 24 mois. Les transformateurs qui importent 70 à 85 % de leur matière première ont du mal à maintenir leurs marges lorsque les pics de résines coïncident avec des coupures de courant et des goulets d'étranglement logistiques. L'unique producteur de polypropylène d'Égypte ne couvre que 40 % de la demande nationale, forçant les importations même là où il existe une capacité intérieure. Les multinationales solvables verrouillent des approvisionnements pluriannuels à des remises indexées, mais les transformateurs de taille intermédiaire manquent souvent des garanties nécessaires pour sécuriser de tels contrats. Par conséquent, la volatilité des prix freine les investissements dans de nouvelles lignes et peut retarder les mises à niveau en matière de durabilité sur le marché de l'emballage flexible en Afrique.

Renforcement de la législation anti-plastique sur les marchés clés

L'interdiction des sacs en plastique au Kenya en 2017 impose des amendes pouvant atteindre 40 000 USD ou jusqu'à 4 ans d'emprisonnement, favorisant un basculement vers des hybrides papier-polyéthylène et des matériaux compostables certifiés. Le Rwanda maintient des interdictions similaires, tandis que les règles de responsabilité élargie des producteurs en Afrique du Sud obligent les détenteurs de marques à financer la collecte et le recyclage. Ces réglementations augmentent les coûts de conformité, notamment pour les transformateurs qui dépendent de films multicouches ne disposant pas de solutions viables en fin de vie. Les capitaux sont donc contraints vers des mono-matériaux prêts au recyclage, mais ces alternatives compromettent parfois les performances de barrière, créant des compromis qui freinent certaines applications à haute teneur en humidité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : les bioplastiques gagnent du terrain au sein d'un portefeuille dominé par les plastiques

Les plastiques représentent 66,12 % de la part du marché de l'emballage flexible en Afrique en 2025, illustrant les avantages ancrés en termes de coût et de performance, mais les bioplastiques affichent un TCAC de premier plan de 6,77 % jusqu'en 2031. Les chaînes de restauration rapide multinationales au Cap ont opté pour des sachets en acide polylactique à la suite de l'ordonnance sur les emballages compostables de 2024, stimulant la demande de films certifiés EN 13432.

Le portefeuille courant tourne encore autour du polyéthylène en plusieurs densités et du polypropylène à orientation biaxiale pour les stratifiés de snacking. Cependant, les couvertures des détenteurs de marques contre de futures interdictions incitent les transformateurs à co-extruder ou stratifier des résines à base fossile et biosourcées sur le même parc d'équipements. Cette stratégie de double capacité alourdit les dépenses en capital, mais garantit la pertinence à mesure que les gouvernements élargissent les restrictions sur les plastiques à usage unique sur le marché de l'emballage flexible en Afrique.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de produit : les sachets dépassent les sacs et pochettes grâce à leur accessibilité économique

Les sacs et pochettes ont représenté 47,63 % du marché de l'emballage flexible en Afrique en 2025, servant des produits de base allant du riz aux boissons en poudre. Cependant, les sachets et sticks conditionnés devraient croître à un TCAC soutenu de 7,23 %, portés par l'économie du dosage unitaire du Nigeria, où les dépenses des ménages par transaction dépassent rarement 0,20 USD.

Les transformateurs qui réussissent dans ce segment déploient des équipements de formage-remplissage-scellage à servomoteurs qui passent des sachets de 10 ml aux pochettes coussin de 1 kg en quelques heures, permettant une expérimentation simultanée des points de prix. L'agilité opérationnelle, associée à des couches d'étanchéité haute barrière, explique pourquoi les fournisseurs de sachets atteignent des taux d'utilisation de ligne proches de 85 % même lors des baisses de demande saisonnières, consolidant leur part sur le marché de l'emballage flexible en Afrique.

Par utilisateur final : les soins personnels devancent la base établie de l'alimentaire

Les applications alimentaires représentent encore 31,53 % de la part de marché en 2025, portées par les produits de boulangerie et les denrées sèches. Pourtant, le segment des soins personnels et des cosmétiques devrait enregistrer un TCAC de 6,87 % jusqu'en 2031, alors que les marques mondiales localisent leur production pour éviter les droits d'importation et le risque de change. L'expansion de 30 millions USD d'Unilever dans le shampooing en sachet nigérian illustre le pivot stratégique vers des références de petite taille à fort taux de rotation.

La demande pharmaceutique, bien que plus faible en tonnage, commande des marges premium en raison de la certification de bonnes pratiques de fabrication et des exigences en matière de feuilles de formage à froid. Cette dynamique accroît la complexité des portefeuilles des transformateurs, les obligeant à maintenir une gestion stricte de l'hygiène tout en restant compétitifs en termes de coûts dans le secteur alimentaire de masse du marché de l'emballage flexible en Afrique.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par technologie d'impression : l'impression numérique s'accélère pour les petites séries

La flexographie a conservé une part de 45,72 % en 2025, offrant un équilibre entre coût et polyvalence des substrats. Les presses numériques, cependant, devraient se développer à un rythme de 7,01 %, portées par les marques de boissons artisanales ayant besoin de micro-tirages de 500 unités et de changements rapides de maquette. Les installations HP Indigo en Afrique du Sud permettent le lancement en semaine de conceptions saisonnières, comprimant le cycle conventionnel de six semaines.

Les grands transformateurs se couvrent en exploitant à la fois la rotogravure pour les volumes supérieurs à 500 000 m linéaires et le numérique pour les petites séries à haute marge. Les acteurs de taille plus modeste qui s'appuient uniquement sur la flexo intermédiaire risquent l'érosion des marges à mesure que les coûts unitaires du numérique baissent et que les clients recherchent la personnalisation sur l'ensemble du marché de l'emballage flexible en Afrique.

Analyse géographique

L'Afrique du Sud ancre la demande régionale avec une logistique bien développée, une responsabilité élargie des producteurs obligatoire et des incitations fiscales qui remboursent 35 à 55 % des dépenses en capital éligibles. Les transformateurs cotés en bourse Transpaco Flexibles et CTP Flexibles ont modernisé leurs équipements de stratification et d'impression en 2025, se positionnant pour des spécifications de contenu recyclé plus élevé de la part des grands détaillants.

Le Nigeria offre une échelle d'envergure, avec 220 millions d'habitants et le PIB le plus important du continent, mais des fluctuations de change aiguës et des déficits d'approvisionnement en énergie mettent à rude épreuve le contrôle des coûts. Les transformateurs locaux se couvrent en s'intégrant en amont dans le compoundage des résines et la production d'énergie propre, leur permettant de fournir des sachets qui dominent les catégories de soins personnels et de boissons. Le marché de l'emballage flexible en Afrique ici associe donc des volumes élevés à une économie des intrants volatile.

L'Égypte tire parti du taux d'imposition sur les sociétés de 10 % de la Zone économique du canal de Suez pour attirer 200 millions USD d'investissements d'UFlex dans des puces PET et des cartons aseptiques, dont l'achèvement est prévu pour l'exercice fiscal 2026. La proximité des centres de demande du Moyen-Orient permet aux usines locales d'opérer avec des taux d'exportation supérieurs à 40 %, leur accordant des réserves en devises fortes que les contreparties des marchés enclavés n'ont pas.

Le Kenya et le Maroc servent de baromètres réglementaires. L'interdiction stricte des sacs au Kenya accélère l'expérimentation des mono-matériaux, tandis que les liens euro-méditerranéens du Maroc permettent aux transformateurs de répondre à la fois aux commandes africaines et européennes sans repenser les systèmes qualité. Leurs décisions politiques se répercutent régulièrement sur l'ensemble du marché de l'emballage flexible en Afrique, alors que les marques multinationales harmonisent leurs conceptions pour réaliser des économies d'échelle.

Paysage concurrentiel

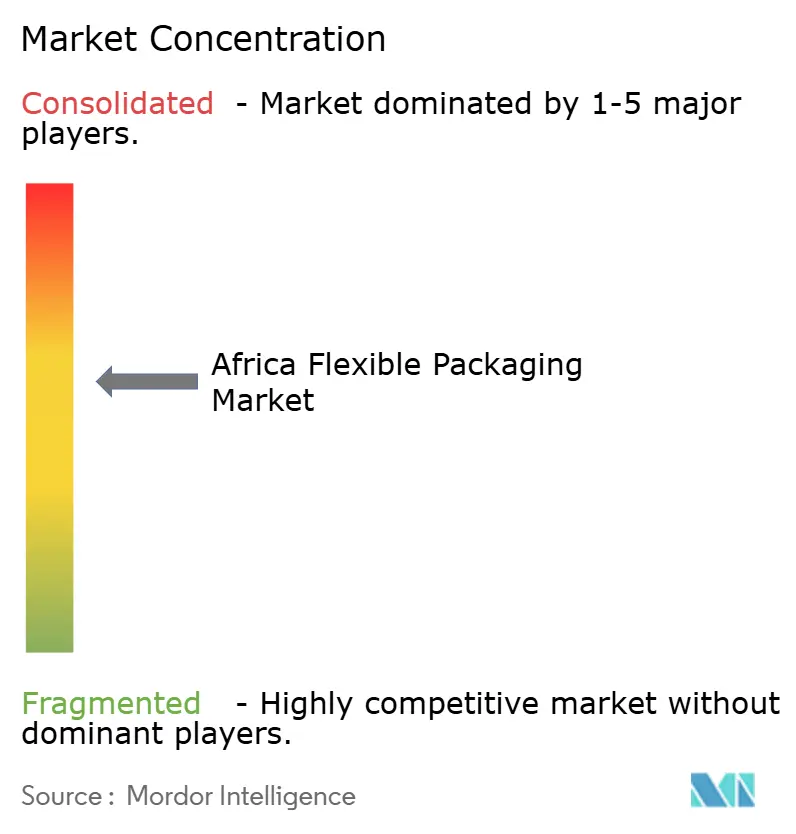

Le marché de l'emballage flexible en Afrique présente une concentration modérée. Les grands groupes mondiaux, dont Amcor, Huhtamaki et Constantia Flexibles, dominent les niches pharmaceutiques et haute barrière qui exigent la stratification sans solvant, la métallisation en interne et des tests de migration rigoureux. L'acquisition par Constantia en mars 2025 d'Aluflexpack, qui a ajouté 1 700 employés sur neuf sites, souligne la consolidation en cours visant à sécuriser la couverture géographique et la profondeur technique.

Les champions régionaux tels que Sonnex Packaging Nigeria, Transpaco Flexibles et CTP Flexibles se démarquent par des cycles de commande à livraison plus rapides et un service localisé. Ils tirent parti de leur proximité avec les usines de produits de grande consommation à rotation rapide pour compenser l'étendue plus limitée de leurs produits. Des espaces vierges subsistent dans la transformation des bioplastiques, les petites séries imprimées numériquement et le formage sous blister pharmaceutique, où les barrières à l'entrée dissuadent les entrants opportunistes mais génèrent des marges brutes supérieures de 15 à 25 % à la moyenne des films de commodité.

L'adoption technologique est le principal facteur de différenciation. Les usines investissant dans la stratification sans solvant et les encres à base d'eau font état d'économies d'énergie de 10 à 15 % et d'approbations réglementaires plus rapides, en adéquation avec les grilles d'évaluation des détaillants qui prévoient désormais des pénalités contractuelles en cas de non-conformité. Celles qui persistent avec des systèmes à base de solvants doivent budgéter des taxes sur les émissions plus élevées et font face à une attrition croissante de la clientèle. Cet environnement à double vitesse assure une migration des parts de marché vers les transformateurs démontrant à la fois l'échelle et les références en matière de durabilité au sein du marché de l'emballage flexible en Afrique.

Leaders du secteur de l'emballage flexible en Afrique

Hana Packaging Limited

PrimePak Industries Nigeria Ltd

Aristocrat Industries Ltd

Huhtamaki Oyj

Constantia Flexibles Group GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : UFlex a réaffirmé que son complexe égyptien de 200 millions USD comprenant des puces PET et des emballages aseptiques reste dans les délais pour un achèvement en fin d'exercice fiscal, avec des accords d'enlèvement conclus avec des marques de jus et de produits laitiers en Égypte et en Arabie saoudite.

- Août 2025 : Natpack Egypt a finalisé une expansion de qualité pharmaceutique d'une valeur de 55 millions EGP (1,8 million USD), ajoutant des équipements de film sous blister et de feuille de formage à froid pour répondre aux exigences de conformité de l'Agence européenne des médicaments et de la Food and Drug Administration.

- Mars 2025 : Constantia Flexibles a acquis une participation majoritaire dans Aluflexpack, intégrant neuf usines pour renforcer les solutions barrières à base d'aluminium destinées aux clients du secteur alimentaire et pharmaceutique.

- Janvier 2024 : UFlex a mis en service une installation de PET recyclé post-consommation de 18 000 t par an en Égypte, fournissant des flocons de qualité alimentaire répondant au mandat de 25 % de contenu recyclé de la directive européenne sur les plastiques à usage unique.

Périmètre du rapport sur le marché de l'emballage flexible en Afrique

L'emballage flexible est l'une des techniques d'emballage les plus largement utilisées par les grands fournisseurs dans divers secteurs d'utilisation finale. Cela est dû à sa qualité supérieure, notamment à l'allongement de la durée de conservation. De plus, c'est la méthode d'emballage la plus économique pour distribuer et conserver les denrées alimentaires, les produits pharmaceutiques et autres produits de consommation.

Le rapport sur le marché de l'emballage flexible en Afrique est segmenté par matériau (plastiques, papier, feuille métallique, et bioplastiques et matériaux compostables), type de produit (sacs et pochettes, films et emballages, sachets et sticks conditionnés, et autres types de produits), secteur d'utilisation finale (alimentation, boissons, santé et pharmaceutique, soins personnels et cosmétiques, agriculture, et autres secteurs d'utilisation finale), technologie d'impression (flexographie, rotogravure, impression numérique, et autres technologies d'impression), et pays (Afrique du Sud, Nigeria, Égypte, Maroc, Kenya, et reste de l'Afrique). Les prévisions de marché sont fournies en termes de valeur (USD).

| Plastiques | Polyéthylène (PE) |

| Polypropylène à orientation biaxiale (BOPP) | |

| Polypropylène calandré (CPP) | |

| Autres plastiques | |

| Papier | |

| Feuille métallique | |

| Bioplastiques et matériaux compostables |

| Sacs et pochettes |

| Films et emballages |

| Sachets et sticks conditionnés |

| Autres types de produits |

| Alimentation | Produits de boulangerie |

| Snacking | |

| Viandes, volailles et produits de la mer | |

| Confiserie | |

| Alimentation animale | |

| Autres produits alimentaires | |

| Boissons | |

| Santé et pharmaceutique | |

| Soins personnels et cosmétiques | |

| Agriculture et horticulture | |

| Autres secteurs d'utilisation finale |

| Flexographie |

| Rotogravure |

| Impression numérique |

| Autres technologies d'impression |

| Afrique du Sud |

| Nigeria |

| Égypte |

| Maroc |

| Kenya |

| Reste de l'Afrique |

| Par matériau | Plastiques | Polyéthylène (PE) |

| Polypropylène à orientation biaxiale (BOPP) | ||

| Polypropylène calandré (CPP) | ||

| Autres plastiques | ||

| Papier | ||

| Feuille métallique | ||

| Bioplastiques et matériaux compostables | ||

| Par type de produit | Sacs et pochettes | |

| Films et emballages | ||

| Sachets et sticks conditionnés | ||

| Autres types de produits | ||

| Par secteur d'utilisation finale | Alimentation | Produits de boulangerie |

| Snacking | ||

| Viandes, volailles et produits de la mer | ||

| Confiserie | ||

| Alimentation animale | ||

| Autres produits alimentaires | ||

| Boissons | ||

| Santé et pharmaceutique | ||

| Soins personnels et cosmétiques | ||

| Agriculture et horticulture | ||

| Autres secteurs d'utilisation finale | ||

| Par technologie d'impression | Flexographie | |

| Rotogravure | ||

| Impression numérique | ||

| Autres technologies d'impression | ||

| Par pays | Afrique du Sud | |

| Nigeria | ||

| Égypte | ||

| Maroc | ||

| Kenya | ||

| Reste de l'Afrique | ||

Questions clés traitées dans le rapport

Quelle est la taille du marché de l'emballage flexible en Afrique en 2026 ?

La taille du marché de l'emballage flexible en Afrique est de 2,43 milliards USD en 2026, avec un TCAC de 5,45 % projeté jusqu'en 2031.

Quel segment de matériau connaît la croissance la plus rapide ?

Les bioplastiques et les matériaux compostables affichent la dynamique la plus rapide, progressant à un TCAC de 6,77 % jusqu'en 2031.

Pourquoi les sachets sont-ils importants pour les détenteurs de marques en Afrique ?

Les sachets dont le prix est compris entre 0,05 et 0,20 USD permettent des dosages unitaires abordables correspondant aux faibles niveaux de dépenses quotidiennes, stimulant la fréquence d'essai et de réachat.

Comment la législation façonne-t-elle la conception des emballages en Afrique ?

Les interdictions de certains plastiques, les redevances de responsabilité élargie des producteurs et les mandats de recyclage des mono-matériaux poussent les transformateurs vers des structures à base de polyéthylène et des matériaux compostables certifiés.

Quelles stratégies concurrentielles permettent aux transformateurs de prospérer ?

Le succès repose sur la stratification sans solvant, les encres à base d'eau, l'impression numérique pour les petites séries, et la proximité des usines avec les grandes enseignes de commerce de détail moderne et les corridors d'exportation.

Quels pays donnent le ton en matière de mandats de durabilité ?

Le Kenya et le Maroc introduisent souvent les premières règles de recyclage ou de restriction des matériaux du continent, incitant les détenteurs de marques à standardiser les formats conformes dans toute la région.

Dernière mise à jour de la page le: