Taille et Part du Marché des Herbicides en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

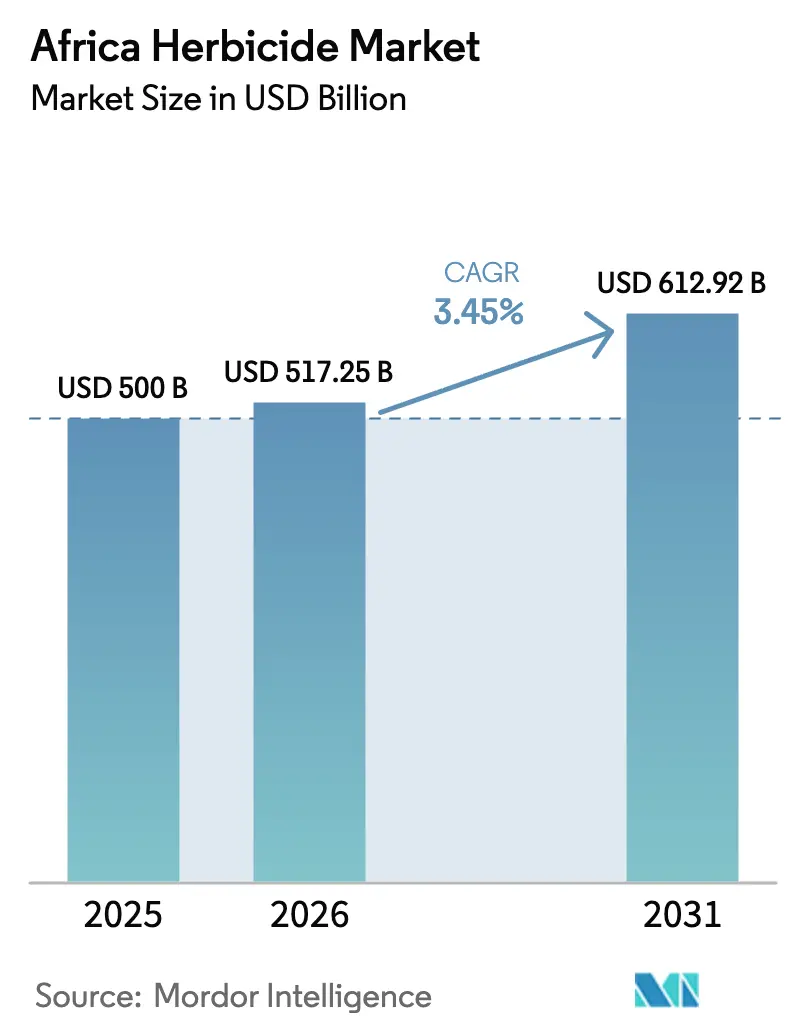

| Taille du marché de l'année de base (2025) | 500 Milliards de dollars |

| Taille du Marché (2026) | 517.25 Milliards de dollars |

| Taille du Marché (2031) | 612.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.45% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Herbicides en Afrique par Mordor Intelligence

La taille du marché des herbicides en Afrique en 2026 est estimée à 517,25 millions USD, en progression par rapport à la valeur 2025 de 500 millions USD, avec des projections pour 2031 indiquant 612,92 millions USD, croissant à un TCAC de 3,45 % sur la période 2026-2031. La croissance de la demande est façonnée par l'impulsion du continent en faveur d'une productivité agricole accrue, par l'adoption croissante des systèmes d'agriculture de conservation et de travail réduit du sol, ainsi que par la nécessité de se conformer à des limites de résidus de plus en plus strictes fixées par les régulateurs régionaux et ceux des marchés d'exportation. Les utilisations en traitement du sol dominent la demande actuelle, car le désherbage pré-levée sur toute la saison réduit les coûts de main-d'œuvre et de mécanisation en cours de saison pour les petits agriculteurs. Les céréales et les grains tirent les volumes, mais l'horticulture orientée vers l'exportation entraîne un pivot vers de nouveaux ingrédients actifs approuvés par l'Europe. L'intensité concurrentielle reste modérée, les cinq premiers fournisseurs détenant une part de revenus modeste, ce qui leur permet d'exploiter des avantages d'échelle tout en laissant encore de l'espace pour l'expansion des génériques axés sur les prix. Le déploiement progressif de services d'épandage par drone constitue un autre catalyseur notable, car il offre aux agriculteurs exploitant moins d'un hectare une couverture des champs en temps opportun, rivalisant avec le désherbage manuel.

Principaux Points du Rapport

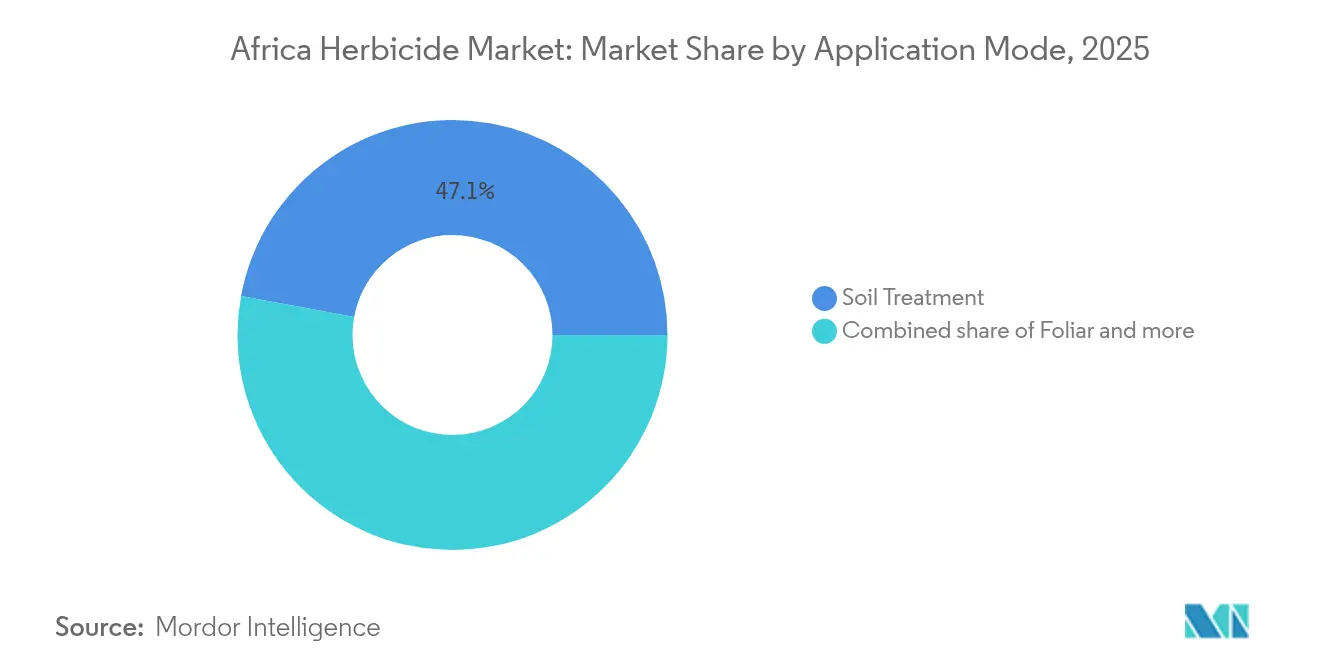

- Par mode d'application, le traitement du sol a capturé 47,10 % de la part du marché des herbicides en Afrique en 2025, tout en enregistrant également le TCAC projeté le plus élevé à 3,75 % d'ici 2031.

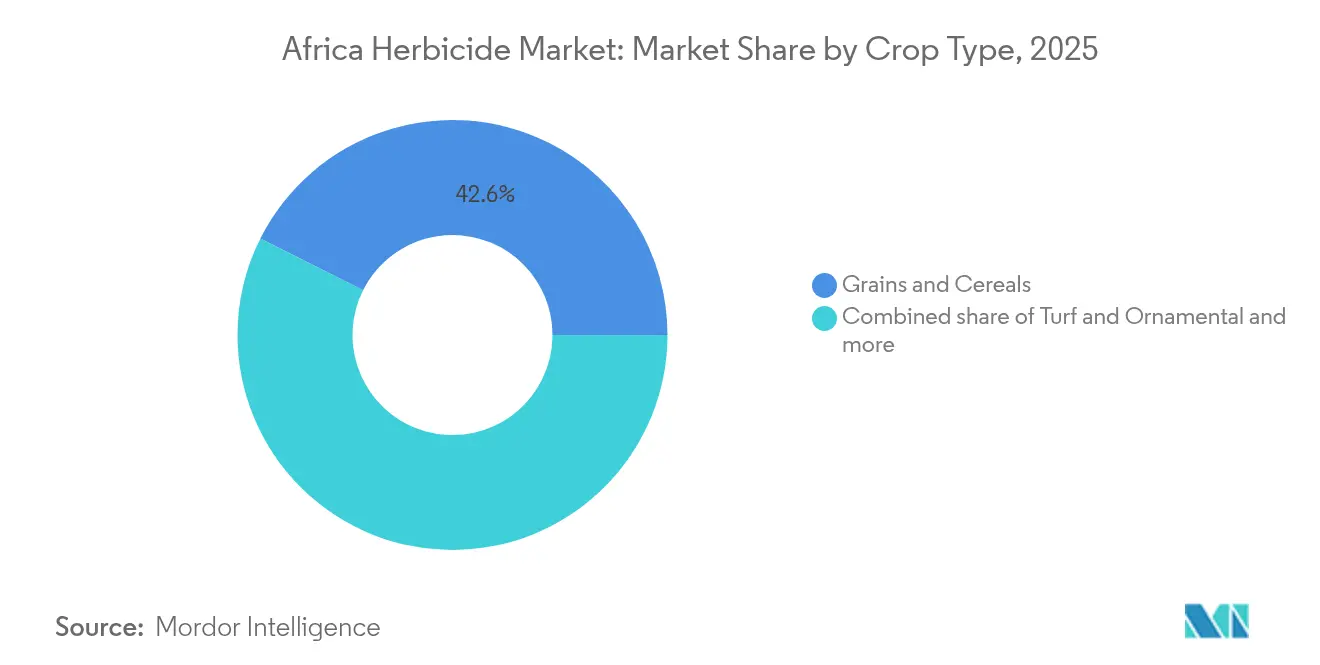

- Par type de culture, les céréales et les grains détenaient 42,60 % de la taille du marché des herbicides en Afrique en 2025 ; le segment gazon et plantes ornementales devrait se développer à un TCAC de 3,85 % entre 2026 et 2031.

- Par géographie, l'Afrique du Sud représentait 12,35 % des revenus en 2025 et progresse à un TCAC de 6,15 % jusqu'en 2031, le plus rapide parmi les pays suivis.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Herbicides en Afrique

Analyse de l'Impact des Facteurs*

| Facteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pression croissante sur la sécurité alimentaire et besoin de rendements plus élevés | +0.8% | La majeure partie de l'Afrique subsaharienne | Long terme (≥ 4 ans) |

| Adoption de cultures génétiquement modifiées tolérantes aux herbicides | +0.6% | Afrique du Sud, Kenya et Nigeria | Moyen terme (2-4 ans) |

| Expansion de l'agriculture de conservation stimulant les herbicides à action sur le sol | +0.5% | Afrique du Sud, Kenya et Ghana | Moyen terme (2-4 ans) |

| Passage aux ingrédients actifs approuvés par l'Europe pour l'horticulture orientée vers l'exportation | +0.4% | Afrique du Sud, Kenya, Maroc et Côte d'Ivoire | Court terme (≤ 2 ans) |

| Essor rapide des prestataires de services d'épandage par drone | +0.3% | Kenya, Afrique du Sud et Nigeria | Court terme (≤ 2 ans) |

| Croissance de la capacité de fabrication locale de principes actifs génériques | +0.2% | Nigeria, Égypte et Afrique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pression Croissante sur la Sécurité Alimentaire et Besoin de Rendements Plus Élevés

La croissance démographique et la réduction des terres arables par habitant accélèrent l'adoption des herbicides dans les systèmes agricoles africains. La population du continent devrait doubler d'ici 2050, tandis que la variabilité climatique réduit la fiabilité des saisons de culture, créant un impératif d'intensification des rendements qui favorise le désherbage chimique par rapport aux méthodes manuelles à forte intensité de main-d'œuvre. Cette pression démographique se conjugue aux tendances à l'urbanisation qui attirent la main-d'œuvre agricole vers les villes, rendant les herbicides essentiels pour maintenir la productivité des cultures avec moins d'agriculteurs. Les opportunités offertes par les marchés d'exportation pour les produits agricoles africains incitent davantage les agriculteurs à adopter des technologies herbicides garantissant une qualité constante et une récolte dans les délais. Le mandat de sécurité alimentaire devient particulièrement aigu dans les régions touchées par des conflits, où les perturbations agricoles menacent la stabilité régionale, positionnant les herbicides comme des intrants stratégiques pour le maintien de la résilience agricole.

Adoption de Cultures Génétiquement Modifiées Tolérantes aux Herbicides

L'expansion des cultures génétiquement modifiées en Afrique australe et orientale crée des canaux de demande dédiés en herbicides qui contournent la dynamique traditionnelle de concurrence entre produits. La culture établie de soja et de maïs HB4 en Afrique du Sud, avec des approbations réglementaires s'étendant au Brésil, au Paraguay et aux États-Unis, démontre comment l'intégration trait-herbicide peut verrouiller des parts de marché pour des ingrédients actifs spécifiques. L'examen réglementaire en attente de la culture de plantes génétiquement modifiées au Kenya et le cadre biotechnologique en progression au Nigeria suggèrent que les traits tolérants aux herbicides s'étendront au-delà de la domination actuelle de l'Afrique du Sud. Ce changement technologique permet aux agriculteurs d'appliquer des herbicides à large spectre sur le couvert végétal sans risque de phytotoxicité, simplifiant la gestion des adventices tout en réduisant les coûts de main-d'œuvre. Le couplage trait-herbicide crée également des coûts de substitution qui renforcent la fidélisation de la clientèle pour les fournisseurs intégrés semences-produits chimiques.

Expansion de l'Agriculture de Conservation Stimulant les Herbicides à Action sur le Sol

L'adoption du semis direct et du travail réduit du sol dans les systèmes de production céréalière africains remodèle la demande d'herbicides vers les chimies à action sur le sol en pré-levée. Les programmes d'agriculture de conservation soutenus par la FAO et les services nationaux de vulgarisation promeuvent les avantages de la santé des sols, qui nécessitent des herbicides pour remplacer le désherbage mécanique traditionnellement assuré par les opérations de travail du sol. La résilience à la sécheresse devient un facteur déterminant, car l'agriculture de conservation préserve l'humidité du sol, rendant les systèmes en semis direct permis par les herbicides attractifs dans les régions soumises au stress hydrique. Le transfert de technologie s'opère par le biais d'écoles pratiques d'agriculture et de parcelles de démonstration qui mettent en évidence les avantages en termes de rendement de la gestion intégrée sol-herbicides. Les coûts herbicides initiaux plus élevés par rapport au travail du sol créent des barrières à l'adoption pour les petits agriculteurs aux ressources limitées, nécessitant des mécanismes de financement innovants ou des programmes d'accès subventionnés.

Passage aux Ingrédients Actifs Approuvés par l'Europe pour l'Horticulture Orientée vers l'Exportation

Les exigences d'accès aux marchés d'exportation contraignent les producteurs africains à abandonner les herbicides enregistrés localement au profit d'ingrédients actifs approuvés par l'Europe avec des limites maximales de résidus établies. Cet arbitrage réglementaire crée des opportunités de tarification premium pour les fournisseurs multinationaux disposant de dossiers européens complets, tout en désavantageant les fabricants de génériques axés sur les marchés intérieurs. Les exportateurs horticoles au Kenya, en Afrique du Sud et au Maroc font face à des pressions de conformité immédiates, les importateurs européens exigeant de plus en plus la documentation des registres d'application des pesticides et les certificats d'analyse des résidus. Ce changement accélère l'adoption de nouvelles plateformes chimiques présentant des profils toxicologiques favorables, même à des coûts par hectare plus élevés, car les primes de prix à l'exportation justifient l'investissement dans les intrants.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Durcissement des réglementations sur les ingrédients actifs toxiques (ex. : élimination progressive du paraquat) | -0.4% | Kenya, Afrique du Sud, CEDEAO (Communauté Économique des États de l'Afrique de l'Ouest) | Court terme (≤ 2 ans) |

| Prolifération croissante des populations de mauvaises herbes résistantes aux herbicides | -0.3% | Afrique du Sud, Kenya et Nigeria | Moyen terme (2-4 ans) |

| Fragmentation des exploitations de moins d'un hectare limitant l'échelle d'application | -0.2% | La majeure partie de l'Afrique subsaharienne | Long terme (≥ 4 ans) |

| Prolifération de produits herbicides contrefaits et illicites | -0.2% | Corridors commerciaux d'Afrique de l'Ouest et d'Afrique de l'Est | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Durcissement des Réglementations sur les Ingrédients Actifs Toxiques

Les restrictions réglementaires sur les ingrédients actifs herbicides dangereux contraignent la disponibilité des produits tout en augmentant les coûts de conformité pour les fabricants et les distributeurs. L'interdiction par le Kenya en novembre 2024 de l'utilisation en plein champ du thiaméthoxam et de l'abamectine, suivie de l'interdiction en mai 2025 de 77 pesticides hautement dangereux, dont le diuron, établit un précédent réglementaire que les marchés voisins pourraient suivre. La mise en œuvre par l'Afrique du Sud des réglementations relatives à la procédure de consentement préalable en connaissance de cause en octobre 2024, avec des pénalités allant jusqu'à 10 millions ZAR (0,55 million USD) en cas de non-conformité, démontre les risques financiers associés aux violations réglementaires [1]Source : GPC Gateway, "L'Afrique du Sud renforce les réglementations sur le commerce des produits chimiques," gpcgateway.com. Le durcissement réglementaire oblige les fabricants à reformuler les produits ou à solliciter des dérogations pour un usage restreint continu, comme en témoignent les demandes déposées par ADAMA en janvier 2025 pour le linuron et le benzoate d'émamectine en Afrique du Sud.

Prolifération Croissante des Populations de Mauvaises Herbes Résistantes aux Herbicides

Les mauvaises herbes résistantes au glyphosate, notamment les espèces Conyza et Amaranthus, se propagent dans les systèmes de culture africains, contraignant les agriculteurs à adopter des stratégies de rotation d'herbicides plus coûteuses. Cette pression biologique augmente les coûts d'intrants par hectare tout en réduisant l'efficacité des produits à mode d'action unique qui assuraient auparavant un désherbage fiable. L'évolution de la résistance s'accélère dans les systèmes de culture intensive où des applications répétées de glyphosate créent une pression de sélection en faveur de biotypes résistants. Les agriculteurs réagissent en mélangeant plusieurs herbicides en cuve ou en passant à des produits à action sur le sol en pré-levée, augmentant ainsi les dépenses totales en herbicides par saison de culture.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Mode d'Application : Le Traitement du Sol Domine le Contrôle en Pré-Levée

Les applications de traitement du sol dominent le marché des herbicides en Afrique avec une part de 47,10 % en 2025, reflétant le virage agronomique vers l'agriculture de conservation et les systèmes de semis direct à travers le continent. Ce segment affiche également la croissance la plus rapide à un TCAC de 3,75 % d'ici 2031, porté par les avantages en matière de résilience à la sécheresse et les avantages en termes de coûts de main-d'œuvre par rapport à la culture mécanique. Les herbicides à action sur le sol en pré-levée assurent un désherbage sur toute la saison qui réduit le besoin de multiples applications en post-levée, les rendant particulièrement attractifs pour les agriculteurs aux ressources limitées. L'adoption de cette technologie s'accélère grâce aux écoles pratiques d'agriculture et aux parcelles de démonstration soutenues par des organisations de développement international promouvant des pratiques agricoles intelligentes face au climat.

Ce segment permet un désherbage efficace aux premiers stades de croissance en créant une barrière chimique dans le sol qui empêche la germination des semences de mauvaises herbes. La prééminence de ce segment peut être attribuée à son approche proactive ciblant les espèces de mauvaises herbes lors de leurs phases de croissance initiales, en particulier dans les pratiques agricoles intensives et les systèmes sans travail du sol. Les herbicides de traitement du sol sont particulièrement efficaces pour lutter contre les mauvaises herbes à enracinement profond, avec des produits comme le tébuthiuron démontrant de bons résultats dans les cultures industrielles. Le segment devrait maintenir son leadership sur le marché tout en croissant, porté par l'adoption croissante parmi les agriculteurs qui reconnaissent ses avantages en termes de réduction du besoin d'applications herbicides supplémentaires et de réalisation d'économies dans la production agricole.

Par Type de Culture : Les Céréales Tirent les Volumes Tandis que les Cultures Spécialisées Commandent des Primes

Les céréales et les grains représentent 42,60 % de la part de marché en 2025, reflétant leur domination dans les systèmes agricoles africains et les économies d'échelle qui soutiennent l'adoption des herbicides dans la production de cultures de base. La culture du maïs, du blé et du riz dans des zones agroécologiques diverses crée une demande constante pour des herbicides à large spectre qui contrôlent les graminées et les dicotylédones sans dommage pour les cultures. La domination de ce segment est en outre renforcée par le défi crucial que représente la maîtrise des adventices dans la culture céréalière, où les mauvaises herbes peuvent provoquer des pertes de rendement potentielles allant jusqu'à 34 % dans les cultures céréalières. Les agriculteurs font de plus en plus appel aux herbicides systémiques comme méthode principale de désherbage, notamment dans la culture du maïs, où diverses espèces de mauvaises herbes, en particulier Striga spp., peuvent provoquer des pertes de rendement allant jusqu'à 100 % dans des conditions de forte infestation. L'adoption des pratiques de monoculture et des cultivars résistants aux herbicides a encore intensifié l'utilisation des herbicides dans la production de céréales et de grains en Afrique.

Le segment gazon et plantes ornementales devrait connaître le taux de croissance le plus élevé, d'environ 3,85 % de TCAC d'ici 2031. Cette croissance accélérée est attribuée à la demande croissante d'herbicides pour l'entretien des espaces paysagers esthétiques et le contrôle des adventices dans la culture des plantes ornementales. La croissance de ce segment est en particulier portée par l'adoption croissante d'herbicides sélectifs pour un désherbage efficace dans la gestion des gazons, garantissant l'entretien de beaux paysages et la croissance saine des plantes ornementales. L'efficacité des herbicides de pré-levée et de post-levée dans le contrôle des graminées vivaces et de diverses espèces de mauvaises herbes les a rendus de plus en plus populaires dans ce segment. L'expansion du secteur est en outre soutenue par le développement d'herbicides sélectifs capables de cibler des espèces de mauvaises herbes spécifiques sans nuire aux plantes ornementales souhaitées, favorisant une croissance saine et maintenant des apparences vibrantes dans les applications paysagères.

Analyse Géographique

L'Afrique du Sud maintient son leadership sur le marché avec une part de 12,35 % en 2025, tout en affichant la croissance régionale la plus rapide à un TCAC de 6,15 % d'ici 2031, reflétant son infrastructure agricole avancée et son cadre réglementaire établi qui facilite l'adoption des herbicides. Le secteur agricole commercial du pays stimule la demande de technologies herbicides sophistiquées, notamment les herbicides à action sur le sol en pré-levée et les systèmes de cultures GM tolérantes aux herbicides. L'harmonisation réglementaire avec les normes internationales, illustrée par la mise en œuvre en janvier 2025 des procédures de consentement préalable en connaissance de cause alignées sur la Convention de Rotterdam, positionne l'Afrique du Sud comme un marché passerelle pour les fournisseurs multinationaux cherchant à s'étendre en Afrique.

Le reste de l'Afrique englobe des marchés diversifiés présentant des niveaux variables de développement agricole et de maturité réglementaire. Le Nigeria représente la plus grande population et le plus grand potentiel agricole, mais est confronté à des contraintes d'infrastructure et à une volatilité monétaire qui compliquent les chaînes d'approvisionnement en herbicides. La posture réglementaire proactive du Kenya, notamment l'interdiction en mai 2025 de 77 produits phytosanitaires dangereux, signale un alignement avec les normes de sécurité internationales tout en créant des opportunités pour les fournisseurs de chimies alternatives. Les dynamiques régionales reflètent des tendances plus larges vers la modernisation agricole et les investissements dans la sécurité alimentaire soutenus par des organisations de développement international. La CEDEAO (Communauté Économique des États de l'Afrique de l'Ouest) et la SADC (Communauté de Développement de l'Afrique Australe) facilitent le commerce transfrontalier par des initiatives régionales tout en promouvant l'harmonisation réglementaire qui réduit les barrières à l'entrée sur le marché pour les fournisseurs établis. La mise en œuvre de la Zone de Libre-Échange Continentale Africaine crée des opportunités d'optimisation de la chaîne d'approvisionnement régionale, tandis que le statut de l'Agence de Sécurité Alimentaire de l'Union Africaine adopté en mars 2025 établit des cadres continentaux pour la réglementation des pesticides et la facilitation du commerce.

Paysage Concurrentiel

Le marché des herbicides en Afrique présente une concentration modérée, avec comme principaux acteurs Syngenta Group, Corteva Agriscience, Bayer AG, BASF SE et FMC Corporation. Ces entreprises maintiennent leurs positions sur le marché grâce à des portefeuilles de produits complets couvrant diverses solutions de protection chimique des cultures, notamment des herbicides sélectifs et non sélectifs. La structure du marché montre une consolidation modérée, les principaux acteurs représentant une part significative du marché tout en maintenant une forte concurrence entre eux. Ces entreprises ont établi des installations de fabrication et des centres de recherche dans des emplacements stratégiques en Afrique pour mieux répondre aux besoins des marchés locaux et assurer la disponibilité des produits.

Le marché a été le témoin de plusieurs acquisitions et fusions stratégiques visant à élargir les portefeuilles de produits et à renforcer la présence régionale. Les grands acteurs ont acquis des entreprises et des actifs locaux pour améliorer leurs capacités de distribution et accéder à de nouveaux marchés en Afrique. Ces activités de consolidation ont aidé les entreprises à réaliser des économies d'échelle, à améliorer l'efficacité opérationnelle et à élargir leur base de clientèle. La tendance aux partenariats stratégiques entre les acteurs mondiaux et les distributeurs locaux a joué un rôle déterminant dans l'amélioration de la portée commerciale et la fourniture d'un meilleur soutien technique aux agriculteurs.

L'influence réglementaire des conseils nationaux des pesticides et des cadres continentaux émergents, comme le statut de l'Agence de Sécurité Alimentaire de l'Union Africaine, façonnera de plus en plus la dynamique concurrentielle en standardisant les processus d'approbation et les limites de résidus sur les marchés régionaux. L'adoption des technologies, notamment les services d'application par drone et les plateformes de conseil numériques, représente un terrain de différenciation clé pour les entreprises.

Leaders de l'Industrie des Herbicides en Afrique

Syngenta Group

Corteva Agriscience

Bayer AG

BASF SE

FMC Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents de l'Industrie

- Février 2025 : UPL Corp Southern Africa a lancé avec succès son dernier herbicide, Winger 850 WG, lors d'un grand événement organisé au Cap. Le nouveau produit est un herbicide résiduel, appliqué au sol, de pré-levée, conçu pour la lutte à large spectre contre les graminées adventices, contenant 850 g de Pyroxasulfone (Isoxazoline) comme ingrédient actif.

- Janvier 2023 : Bayer a formé un nouveau partenariat avec Oerth Bio pour améliorer la technologie de protection des cultures et créer des solutions de protection des cultures plus respectueuses de l'environnement.

- Août 2022 : BASF et Corteva Agriscience ont collaboré pour offrir aux producteurs de soja la maîtrise des adventices de demain. En travaillant ensemble, BASF et Corteva visent à satisfaire la demande des agriculteurs en solutions spécialisées de désherbage, distinctes de celles actuellement disponibles ou en cours de développement.

Périmètre du Rapport sur le Marché des Herbicides en Afrique

La chimigation, le foliaire, la fumigation et le traitement du sol sont couverts en tant que segments par mode d'application. Les cultures commerciales, les fruits et légumes, les céréales et grains, les légumineuses et oléagineux, le gazon et plantes ornementales sont couverts en tant que segments par type de culture. L'Afrique du Sud est couverte en tant que segment par pays.| Chimigation |

| Foliaire |

| Fumigation |

| Traitement du sol |

| Cultures commerciales |

| Fruits et légumes |

| Céréales et grains |

| Légumineuses et oléagineux |

| Gazon et plantes ornementales |

| Afrique du Sud |

| Reste de l'Afrique |

| Mode d'Application | Chimigation |

| Foliaire | |

| Fumigation | |

| Traitement du sol | |

| Type de Culture | Cultures commerciales |

| Fruits et légumes | |

| Céréales et grains | |

| Légumineuses et oléagineux | |

| Gazon et plantes ornementales | |

| Pays | Afrique du Sud |

| Reste de l'Afrique |

Définition du marché

- Fonction - Les herbicides sont des produits chimiques utilisés pour contrôler ou prévenir la croissance des mauvaises herbes qui nuisent à la croissance des cultures et entraînent des pertes de rendement.

- Mode d'Application - Le foliaire, le traitement des semences, le traitement du sol, la chimigation et la fumigation sont les différents types de modes d'application par lesquels les produits chimiques de protection des cultures sont appliqués sur les cultures.

- Type de Culture - Cela représente la consommation de produits chimiques de protection des cultures par les céréales, les légumineuses, les oléagineux, les fruits, les légumes, le gazon et les plantes ornementales.

| Mot-clé | Définition |

|---|---|

| GIA | La gestion intégrée des adventices (GIA) est une approche visant à intégrer plusieurs techniques de désherbage tout au long de la saison de croissance pour offrir aux producteurs la meilleure opportunité de lutter contre les mauvaises herbes problématiques. |

| Plante hôte | Les plantes hôtes sont des plantes qui établissent des relations avec des micro-organismes bénéfiques et les aident à se coloniser. |

| Pathogène | Un organisme causant des maladies. |

| Herbirrigation | L'herbirrigation est une méthode efficace d'application des herbicides par le biais des systèmes d'irrigation. |

| Limites Maximales de Résidus (LMR) | La Limite Maximale de Résidus (LMR) est la limite maximale autorisée de résidus de pesticides dans les aliments ou les aliments pour animaux obtenus à partir de plantes et d'animaux. |

| IoT | L'Internet des Objets (IoT) est un réseau d'appareils interconnectés qui se connectent et échangent des données avec d'autres appareils IoT et avec le cloud. |

| Variétés Tolérantes aux Herbicides (VTH) | Les variétés tolérantes aux herbicides sont des espèces végétales qui ont été génétiquement modifiées pour être résistantes aux herbicides utilisés sur les cultures. |

| Chimigation | La chimigation est une méthode d'application des pesticides sur les cultures par le biais d'un système d'irrigation. |

| Protection des Cultures | La protection des cultures est une méthode visant à protéger les rendements agricoles contre différents ravageurs, notamment les insectes, les mauvaises herbes, les maladies des plantes et d'autres agents causant des dommages aux cultures agricoles. |

| Traitement des Semences | Le traitement des semences contribue à désinfecter les semences ou les plants contre les ravageurs transmis par les semences ou par le sol. Des produits chimiques de protection des cultures, tels que des fongicides, des insecticides ou des nématicides, sont couramment utilisés pour le traitement des semences. |

| Fumigation | La fumigation est l'application de produits chimiques de protection des cultures sous forme gazeuse pour lutter contre les ravageurs. |

| Appât | Un appât est un aliment ou une autre matière utilisé pour attirer un ravageur et le tuer par diverses méthodes, notamment l'empoisonnement. |

| Fongicide de Contact | Les pesticides de contact préviennent la contamination des cultures et combattent les agents pathogènes fongiques. Ils agissent sur les ravageurs (champignons) uniquement lorsqu'ils entrent en contact avec eux. |

| Fongicide Systémique | Un fongicide systémique est un composé absorbé par une plante, puis translocalisé au sein de la plante, la protégeant ainsi des attaques de pathogènes. |

| Administration Massive de Médicaments (AMM) | L'administration massive de médicaments est la stratégie visant à contrôler ou éliminer de nombreuses maladies tropicales négligées. |

| Mollusques | Les mollusques sont des ravageurs qui se nourrissent des cultures, causant des dommages et des pertes de rendement. Les mollusques comprennent les pieuvres, les calmars, les escargots et les limaces. |

| Herbicide de Pré-Levée | Les herbicides de pré-levée sont une forme de désherbage chimique qui empêche les plantules de mauvaises herbes germées de s'établir. |

| Herbicide de Post-Levée | Les herbicides de post-levée sont appliqués sur les champs agricoles pour contrôler les mauvaises herbes après la levée (germination) des semences ou des plantules. |

| Ingrédients Actifs | Les ingrédients actifs sont les produits chimiques contenus dans les produits pesticides qui tuent, contrôlent ou repoussent les ravageurs. |

| Département de l'Agriculture des États-Unis (USDA) | Le Département de l'Agriculture fournit un leadership sur les questions alimentaires, agricoles, de ressources naturelles et connexes. |

| Société de Science des Mauvaises Herbes d'Amérique (WSSA) | La WSSA, société professionnelle à but non lucratif, promeut les activités de recherche, d'éducation et de vulgarisation liées aux mauvaises herbes. |

| Concentré en suspension | Le concentré en suspension (SC) est l'une des formulations de produits chimiques de protection des cultures avec des ingrédients actifs solides dispersés dans l'eau. |

| Poudre mouillable | Une poudre mouillable (WP) est une formulation en poudre qui forme une suspension lorsqu'elle est mélangée à de l'eau avant la pulvérisation. |

| Concentré émulsifiable | Le concentré émulsifiable (EC) est une formulation liquide concentrée de pesticide qui doit être diluée avec de l'eau pour créer une solution de pulvérisation. |

| Nématodes phytoparasites | Les nématodes parasites se nourrissent des racines des cultures, causant des dommages aux racines. Ces dommages facilitent l'infestation des plantes par des agents pathogènes tellurique, entraînant des pertes de récolte ou de rendement. |

| Stratégie Australienne sur les Mauvaises Herbes (AWS) | La Stratégie Australienne sur les Mauvaises Herbes, sous la responsabilité du Comité sur l'Environnement et les Espèces Envahissantes, fournit des orientations nationales sur la gestion des mauvaises herbes. |

| Société de Science des Mauvaises Herbes du Japon (WSSJ) | La WSSJ vise à contribuer à la prévention des dommages causés par les mauvaises herbes et à la valorisation des mauvaises herbes en offrant des occasions de présentation de recherches et d'échange d'informations. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des Variables Clés : Afin de construire une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construction d'un Modèle de Marché : Les estimations de taille de marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Validation et Finalisation : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de brosser un tableau holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement