Taille et part du marché des enzymes alimentaires en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

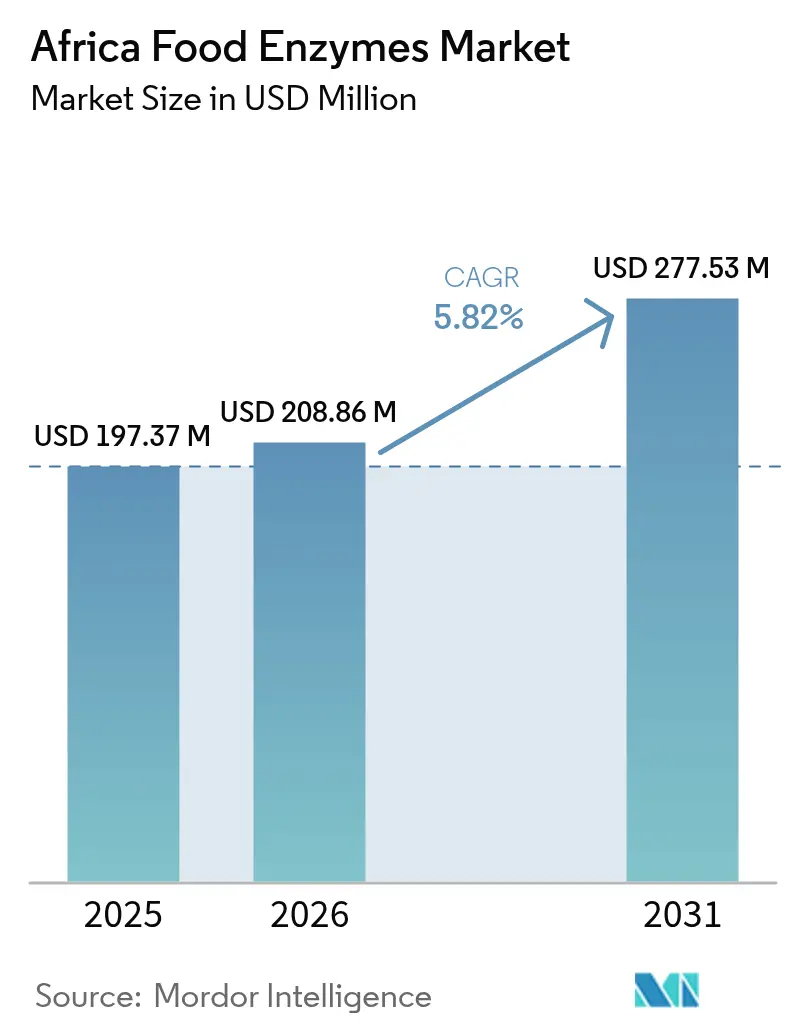

| Taille du marché de l'année de base (2025) | 197.37 Millions de dollars américains |

| Taille du Marché (2026) | 208.86 Millions de dollars américains |

| Taille du Marché (2031) | 277.53 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.82% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des enzymes alimentaires en Afrique par Mordor Intelligence

La taille du marché des enzymes alimentaires en Afrique devrait croître de 197,37 millions USD en 2025 à 208,86 millions USD en 2026, et est prévue pour atteindre 277,53 millions USD d'ici 2031, à un TCAC de 5,82 % sur la période 2026-2031. Quatre facteurs clés alimentent cette croissance : la migration urbaine qui élargit le paysage des aliments transformés, les réglementations sur les étiquettes propres remplaçant les additifs synthétiques par des biocatalyseurs, les expansions régionales des capacités laitières, et les investissements dans la fermentation modulaire réduisant les dépendances aux importations. Alors que les fournisseurs multinationaux lancent des amylases thermostables, des lipases et des protéases adaptées aux chaînes d'approvisionnement tropicales, des instituts locaux expérimentent la fermentation en milieu solide, en utilisant des écorces de manioc et des sons de riz comme substrats. Pourtant, malgré cet élan, des défis subsistent : la fragmentation des réglementations sur les additifs, les fluctuations monétaires et les insuffisances de la chaîne du froid limitent le volume immédiatement adressable. En conséquence, les fournisseurs se tournent vers des niches à forte marge dans la boulangerie, les produits laitiers et les boissons, où une tarification premium est plus acceptable. Le paysage concurrentiel est marqué par des formulations localisées, des fusions visant à consolider la propriété intellectuelle, et des acquisitions stratégiques de portefeuilles spécialisés, incluant la lactase pour les produits laitiers sans lactose et les pectinases pour une meilleure clarté des jus.

Points clés du rapport

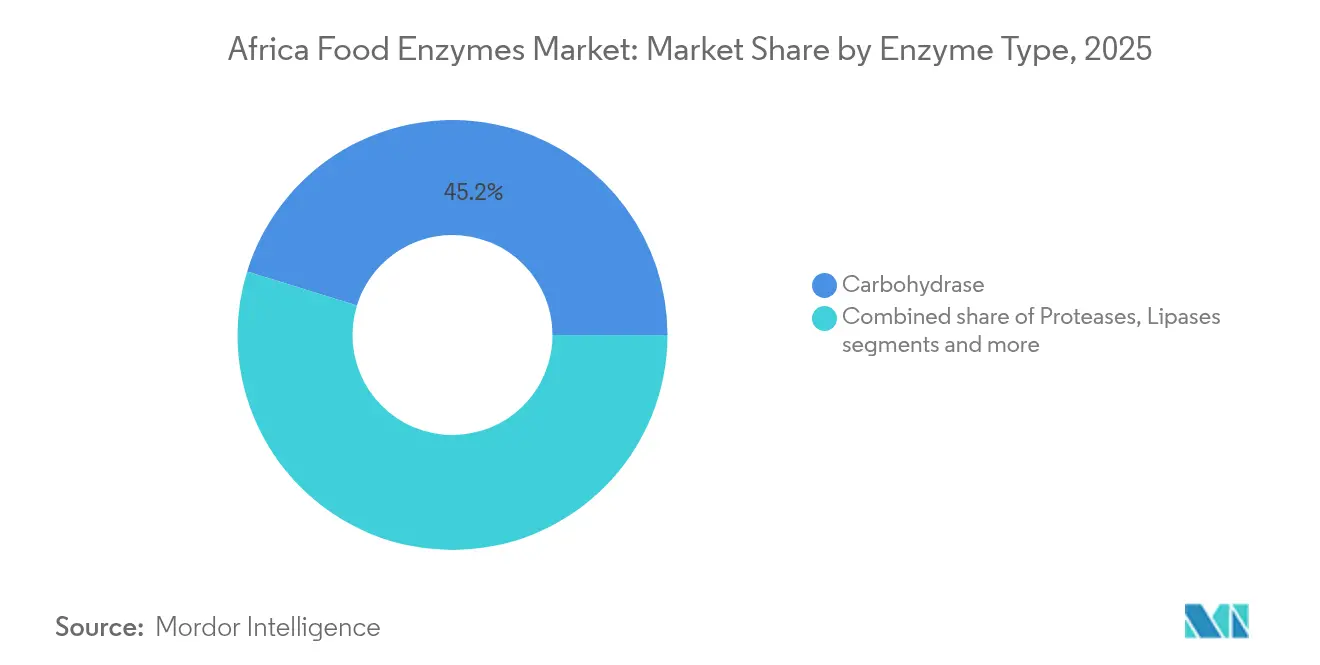

- Par type d'enzyme, les carbohydrases ont dominé avec une part de 45,22 % du marché des enzymes alimentaires en Afrique en 2025 ; les lipases devraient progresser à un TCAC de 10,49 % jusqu'en 2031.

- Par source, les préparations microbiennes ont capté 67,03 % de la taille du marché des enzymes alimentaires en Afrique en 2025, tandis que les alternatives d'origine végétale ont enregistré le TCAC prévisionnel le plus élevé à 9,74 %.

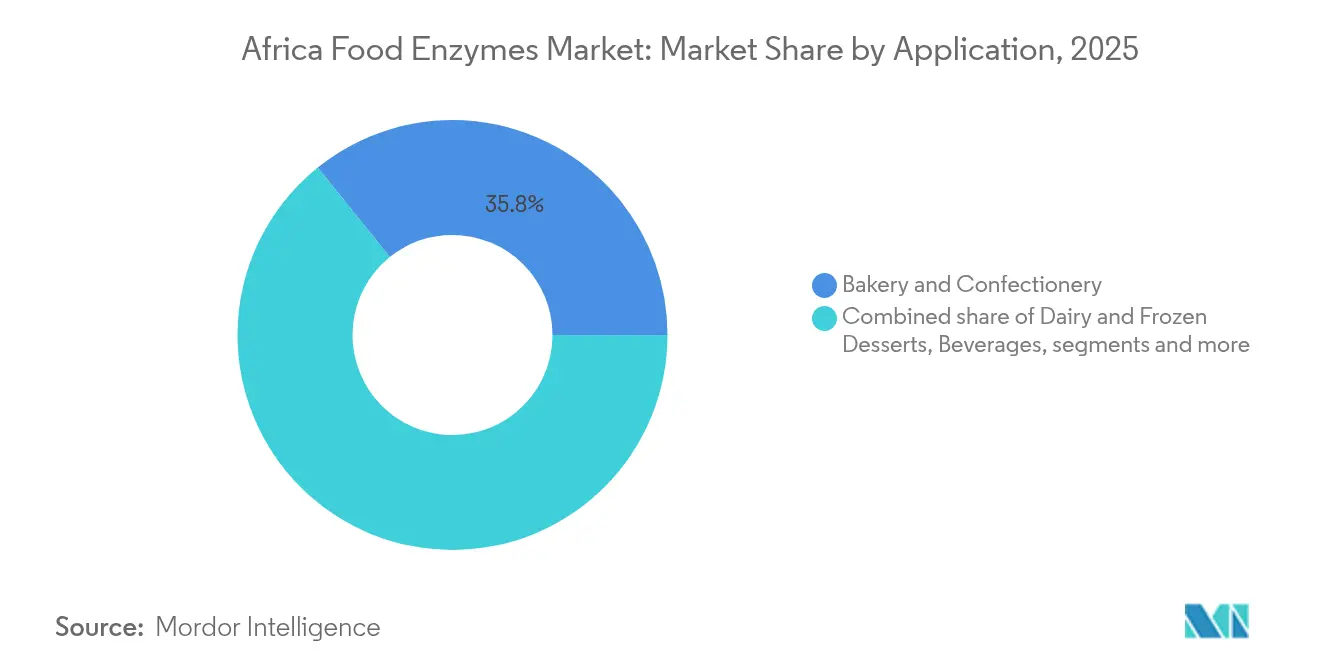

- Par application, la boulangerie et la confiserie ont représenté 35,78 % des revenus en 2025 ; les produits laitiers et les desserts glacés devraient se développer à un TCAC de 10,08 % jusqu'en 2031.

- Par géographie, l'Afrique du Sud a représenté 48,17 % de la taille du marché des enzymes alimentaires en Afrique en 2025, tandis que le Nigéria enregistre le TCAC le plus rapide à 8,41 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des enzymes alimentaires en Afrique

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LA PRÉVISION DU TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Essor des aliments transformés dans l'Afrique urbaine | +1.2% | Nigéria, Kenya, Égypte, Afrique du Sud (Lagos, Nairobi, Le Caire, Johannesburg) | Moyen terme (2 à 4 ans) |

| Demande d'étiquettes propres et d'ingrédients naturels | +0.9% | Afrique du Sud, Égypte, Maroc ; effet d'entraînement vers le Nigéria, le Ghana | Long terme (≥ 4 ans) |

| Expansion des capacités laitières régionales | +0.8% | Afrique du Sud, Kenya, Égypte ; Nigéria en émergence | Moyen terme (2 à 4 ans) |

| Rentabilité par rapport aux additifs chimiques | +0.7% | Secteurs panafricains de la boulangerie, des boissons et de la transformation de l'amidon | Court terme (≤ 2 ans) |

| Innovation dans les boissons à base de manioc et de sorgho | +0.6% | Nigéria, Ghana, Ouganda, Tanzanie | Long terme (≥ 4 ans) |

| Développement local d'unités de fermentation modulaire | +0.5% | Afrique du Sud, Nigéria, Kenya, Égypte | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des aliments transformés dans l'Afrique urbaine

Les citadins africains privilégient de plus en plus les produits emballés, délaissant les denrées traditionnelles au profit d'articles tels que le pain, les biscuits, les jus et les produits laitiers. De 2020 à 2024, avec la hausse des revenus et l'expansion des chaînes de supermarchés, la consommation par habitant de produits de boulangerie industrielle a fortement augmenté à Lagos et à Abuja. Face à la baisse irrégulière des teneurs en protéines des farines, les boulangers industriels se tournent désormais vers des amylases thermostables et des xylanases pour une manipulation plus fluide des pâtes. Le programme de Zones spéciales de transformation agro-industrielle de la Banque africaine de développement a stimulé les expansions d'usines, ajoutant des centaines de fours, d'extracteurs de jus et de cuves à fromage[1]Source : FAO/OMS, « Évaluations JECFA 2024 », fao.org. Les fournisseurs d'enzymes s'adaptent en lançant des boulangeries pilotes à Lagos et à Nairobi, reproduisant l'humidité tropicale pour une optimisation sur site, s'éloignant des protocoles européens moins efficaces conçus pour des climats plus frais. Ces tendances annoncent une croissance robuste des volumes de carbohydrases de qualité boulangère prévue jusqu'en 2030.

Demande d'étiquettes propres et d'ingrédients naturels

En 2025, l'autorité de réglementation du Nigéria a imposé une interdiction de l'azodicarbonamide et désigné les enzymes comme auxiliaires technologiques privilégiés, en particulier pour leur utilisation en boulangerie. Dans la même lancée, l'Afrique du Sud a exempté les enzymes désactivées de l'obligation d'étiquetage en tant qu'additifs. Cette décision a élargi la flexibilité de conformité pour les améliorants de pâte et les agents de clarification des jus. En 2024, le JECFA a réaffirmé les niveaux de dose journalière admissible pour diverses carbohydrases et protéases, simplifiant le processus d'enregistrement à l'importation[2]Source : FAO/OMS, « Évaluations JECFA 2024 », fao.org. Les transformateurs exportateurs au Maroc et en Égypte, sensibles au Règlement UE 1169/2011, ont adopté les pectinases en remplacement des agents de collage chimiques dans la production de jus. Collectivement, ces évolutions réglementaires renforcent la demande d'enzymes microbiennes et végétales, promouvant des récits d'étiquettes propres sans numéros E.

Expansion des capacités laitières régionales

Entre 2022 et 2024, les transformateurs en Afrique du Sud, au Kenya et en Égypte ont augmenté leurs capacités laitières en installant des lignes UHT et en agrandissant les cuves à fromage pour répondre à la demande croissante des consommateurs et améliorer l'efficacité opérationnelle. Au Kenya, les coopératives utilisent désormais une supplémentation en lipases pour réduire le temps d'affinage du cheddar de 90 jours à seulement 55, réduisant considérablement les coûts de stockage et libérant de la capacité en acier inoxydable pour une production supplémentaire. La lactase est utilisée pour produire du lait et du yaourt sans lactose, répondant efficacement à la carence en lactase répandue chez les adultes africains. Cette innovation répond non seulement aux besoins de santé des consommateurs, mais justifie également des prix de détail plus élevés, créant un segment de produits premium. En 2024, le Programme d'ancrage des emprunteurs du Nigéria a soutenu 12 nouveaux clusters laitiers, chacun explorant des applications de la transglutaminase pour lutter contre la synérèse des yaourts, un problème courant affectant la qualité des produits et leur durée de conservation. De tels investissements sont appelés à élargir le paysage des enzymes laitières jusqu'en 2030, permettant à l'industrie de répondre aux préférences évolutives des consommateurs.

Rentabilité par rapport aux additifs chimiques

Les boulangeries d'Afrique de l'Ouest démontrent que les améliorants de pâte à base d'enzymes peuvent réduire le coût par pain, principalement en remplaçant les mélanges de bromate de potassium et d'acide ascorbique, traditionnellement utilisés pour renforcer la pâte et améliorer la durée de conservation. Dans le secteur des jus, les concentrés de pectinase remplacent la bentonite, un agent de clarification courant, permettant des rendements plus élevés à partir des pulpes de mangue et de fruit de la passion en dégradant plus efficacement la pectine. Le FIIRO du Nigéria a expérimenté la fermentation d'Aspergillus sur des écorces de manioc, laissant entrevoir une réduction potentielle de 40 % des coûts d'importation une fois le procédé mis à l'échelle, car ce processus convertit les déchets agricoles en enzymes de valeur[3]Source : FIIRO, « Division de la technologie enzymatique », fiiro.gov.ng. Bien que la production pilote reste modeste, les bénéfices économiques soulignent le rôle des enzymes comme solution rentable pour prolonger la durée de conservation et garantir la cohérence des procédés dans diverses applications.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LA PRÉVISION DU TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Fragmentation des réglementations sur les additifs alimentaires | -0.6% | Nigéria, Afrique du Sud, Égypte, Kenya, Maroc | Moyen terme (2 à 4 ans) |

| Lacunes de la chaîne du froid et de la logistique | -0.5% | Distribution rurale en Afrique subsaharienne | Court terme (≤ 2 ans) |

| Volatilité tarifaire et des taux de change sur les importations d'enzymes | -0.4% | Nigéria, Égypte, Ghana | Court terme (≤ 2 ans) |

| Pénurie de talents en enzymologie | -0.3% | À l'échelle du continent | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fragmentation des réglementations sur les additifs alimentaires

L'Agence nationale de gestion des biotechnologies du Nigéria impose une fenêtre de pré-importation de 270 jours et exige un étiquetage OGM. En revanche, l'Afrique du Sud dispose de ses propres seuils, et l'Égypte maintient des dossiers de pureté distincts pour réglementer les importations d'enzymes. Selon la CNUCED, ces mesures non tarifaires gonflent les coûts intra-africains des enzymes, créant des charges financières et logistiques supplémentaires pour les entreprises opérant dans la région. Les fournisseurs n'enregistrent généralement leurs produits qu'en Afrique du Sud, au Nigéria ou en Égypte, ces marchés étant les plus importants, laissant les marchés plus petits mal desservis et dépendants de circuits informels. Ces circuits contournent souvent les cadres réglementaires, entraînant une surveillance de la qualité défaillante et des risques potentiels pour les utilisateurs finaux. Sans monographie unifiée des enzymes adoptée par les blocs régionaux, la duplication des processus de conformité continuera d'entraver la croissance et l'intégration du marché à travers l'Afrique.

Lacunes de la chaîne du froid et de la logistique

Moins de 30 % des transformateurs africains disposent d'un stockage frigorifique fiable, ce qui impacte significativement la chaîne d'approvisionnement des produits sensibles à la température comme les enzymes. Le transport routier, avec une vitesse moyenne de seulement 15 km/h, prolonge le transit des enzymes du port à l'usine au-delà d'une semaine, compliquant davantage la logistique. Lorsque les températures ambiantes dépassent 35 °C, les concentrés d'enzymes liquides se dégradent de 20 à 30 % en deux semaines, entraînant des problèmes de qualité. Cette dégradation contraint les boulangers à surdoser les enzymes pour maintenir la qualité des produits, annulant ainsi tout gain potentiel sur les coûts. Bien que les formats en poudre sèche soient plus stables et puissent résister à de telles conditions, ils s'accompagnent d'une prime de prix de 30 à 40 % et nécessitent un équipement de mélange spécialisé dont de nombreuses boulangeries sont dépourvues, ajoutant une complexité supplémentaire. Les améliorations d'infrastructure, comme le réseau étendu Vector Logistics de RCL Foods, restent rares et insuffisantes pour relever les défis plus larges. Tant qu'au moins la moitié des nœuds de transformation ne seront pas équipés d'installations de réfrigération, l'adoption des enzymes restera limitée aux centres urbains où les infrastructures sont plus développées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'enzyme : les carbohydrases dominent, les lipases s'accélèrent

En 2025, les carbohydrases ont représenté une part dominante de 45,22 % du marché des enzymes alimentaires en Afrique. Cette progression a été largement portée par les amylases, qui jouent un rôle central dans l'hydrolyse de l'amidon endommagé. Ces enzymes sont indispensables, prévenant le rassissement dans plus de 80 % des recettes de pain industriel. Il convient de noter que les variants thermostables issus de Bacillus licheniformis peuvent résister aux pics de cuisson de 90 à 95 °C. Cette résilience est cruciale, compte tenu des fours tunnel à haute température présents dans les boulangeries de Johannesburg et Lagos. Par ailleurs, les cellulases et les xylanases jouent un rôle essentiel dans la dégradation des polysaccharides non amylacés. Ce processus assure une absorption équilibrée de l'eau dans les farines composites, en particulier celles riches en sorgho et en millet. Dans la production de jus, les pectinases occupent le devant de la scène, augmentant les rendements d'un impressionnant 8 à 10 % à partir des pulpes de mangue et de fruit de la passion. De plus, les xylanases font des vagues dans le brassage du sorgho, où elles réduisent efficacement la viscosité du moût.

Dans une perspective d'avenir, les lipases devraient croître à un TCAC robuste de 10,49 % jusqu'en 2031. Ces enzymes sont essentielles, catalysant la libération d'arômes dans le fromage et modifiant l'huile de palmiste pour une utilisation dans la crème glacée. Dans un changement notable du secteur, les laiteries kényanes ont eu recours à des lipases microbiennes pour réduire le temps de maturation du cheddar de 90 jours à seulement 55. Cette réduction accélère non seulement la production, mais réduit également considérablement les frais de stockage. De plus, dans le domaine des desserts glacés, les graisses interestérifiées par les lipases améliorent la facilité de portionnement. Ceci est particulièrement bénéfique compte tenu des températures de congélateur plus élevées couramment rencontrées dans les ménages africains. Collectivement, ces dynamiques ancrent les carbohydrases comme principaux moteurs de revenus tout en mettant en lumière les lipases comme le moteur de croissance premium, propulsant l'expansion globale du marché des enzymes alimentaires en Afrique.

Par source : l'envergure microbienne, l'élan végétal

En 2025, les préparations microbiennes ont dominé le paysage des ventes, captant une part significative de 67,03 %. Leur attrait réside dans des cycles de fermentation courts, un statut GRAS et une qualité de lot constante. Les fournisseurs peuvent garantir en toute confiance l'activité des amylases et des pectinases, produites par des souches d'Aspergillus niger et de Bacillus subtilis dans des cuves en submersion, même après transit à travers des régions tropicales. L'usine de 10 000 tonnes de DSM-Firmenich à la Cité Sadat, dotée de telles capacités de fermentation, est stratégiquement positionnée pour réduire les délais de livraison vers l'Afrique du Nord.

Les enzymes d'origine végétale, avec la papaïne et la bromélaïne en tête, connaissent une expansion robuste à un TCAC de 9,74 %. En Afrique, les producteurs exploitent les flux de déchets de papaye et d'ananas comme substrats précieux. Pendant ce temps, les transformateurs font des choix stratégiques, tirant parti des certifications non-OGM pour s'assurer une place sur les rayons biologiques en Europe. Cependant, des défis persistent : si la stabilité de la papaïne s'affaiblit au-delà de 70 °C, son positionnement premium sur le marché contribue à atténuer ces limitations. D'un autre côté, les enzymes recombinantes et d'origine animale occupent un segment de niche, limité par le contrôle réglementaire et les considérations alimentaires religieuses. Pourtant, avec des pipelines d'innovation en plein essor, il y a une indication claire d'une diversification progressive de la variété des sources au sein du marché des enzymes alimentaires en Afrique.

Par application : la boulangerie domine, les produits laitiers progressent

En 2025, la boulangerie et la confiserie ont représenté 35,78 % des parts, reflétant les régimes alimentaires centrés sur le pain de l'Afrique urbaine. Pour contrer le blé à faible teneur en protéines et la qualité irrégulière de la mouture, chaque pain industriel intègre désormais au moins une amylase ou une xylanase. Ces enzymes améliorent la manipulation des pâtes, renforcent la structure de la mie et garantissent une qualité constante des produits. Des mélanges d'enzymes tels que le Biobake Fresh Rich de Kerry prolongent la durée de conservation de 30 %, un avantage crucial pour les modèles de distribution au détail dépendant d'une exposition ambiante prolongée, notamment dans les régions disposant d'une infrastructure de chaîne du froid limitée.

De 2025 à 2031, les produits laitiers et les desserts glacés devraient se développer à un TCAC robuste de 10,08 %. Alors que les lipases rehaussent la saveur du fromage en décomposant les graisses lactiques en composés aromatiques, la lactase introduit des options premium sans lactose pour les adultes intolérants au lactose, un segment de consommateurs croissant en Afrique. La transglutaminase renforce la fermeté des yaourts, permettant aux transformateurs nigérians de lutter contre la synérèse sans recourir aux stabilisants portant des numéros E, répondant ainsi à la demande des consommateurs pour des produits à étiquette propre. Bien que les secteurs de la viande, des boissons et de la transformation des fruits contribuent à des flux plus modestes, ils élargissent collectivement la portée fonctionnelle du marché des enzymes alimentaires en Afrique en permettant des innovations telles que des produits carnés attendris, une meilleure clarté des boissons et une durée de conservation prolongée des fruits.

Analyse géographique

En 2025, l'Afrique du Sud a représenté 48,17 % des revenus de la région, soutenue par des chaînes du froid avancées et des acteurs majeurs comme les géants de la boulangerie et les leaders laitiers Clover et RCL Foods. Ces entreprises intègrent désormais des lipases et de la lactase dans leurs gammes de produits premium pour améliorer la fonctionnalité et répondre aux préférences évolutives des consommateurs. Le géant de la distribution Woolworths s'est engagé à convertir tous ses produits de boulangerie sous marque propre au statut d'étiquette propre d'ici 2026, stimulant la demande d'enzymes à mesure que les tendances d'étiquettes propres prennent de l'ampleur. Par ailleurs, le Bureau sud-africain des normes a apporté une clarté réglementaire en exemptant les enzymes dénaturées de l'étiquetage en tant qu'additifs, réduisant les complexités de conformité et rendant l'adoption encore plus attrayante pour les fabricants.

Le Nigéria, avec un TCAC de 8,41 %, bénéficie de zones de transformation soutenues par la BAD et d'une vaste base de consommateurs de 200 millions de personnes, ce qui crée une demande robuste pour les applications enzymatiques dans tous les secteurs. Dans la nouvelle ZAPSI de Cross River, les usines d'amidon de manioc utiliseront l'amyloglucosidase pour la production de sirops, soutenant la demande croissante d'édulcorants dans les secteurs de l'alimentation et des boissons. Pendant ce temps, les boulangeries urbaines remplacent le bromate par des mélanges d'amylases, en réponse aux réglementations renforcées sur les étiquettes propres de la NAFDAC, qui visent à améliorer la sécurité alimentaire et à s'aligner sur les normes mondiales. Bien que la volatilité des taux de change et les cycles de lettres de crédit de 90 jours posent des défis aux petits importateurs, les initiatives de fermentation localisée, telles que les projets pilotes de production enzymatique, laissent présager un avenir prometteur pour la stabilité de l'approvisionnement et la réduction de la dépendance aux importations.

L'Égypte, le Maroc et d'autres pays africains représentent la part de marché restante. Le hub de DSM-Firmenich à la Cité Sadat fournit des pectinases et des amylases aux installations de jus et de boulangerie à travers l'Égypte, soutenant la demande croissante d'aliments transformés de haute qualité. Pendant ce temps, l'accent mis par le Maroc sur les exportations stimule l'adoption des enzymes pour s'aligner sur les normes d'étiquetage de l'UE, garantissant conformité et compétitivité sur les marchés internationaux. En Afrique de l'Est, le secteur laitier du Kenya intensifie son utilisation des lipases pour un affinage plus rapide, permettant aux producteurs de répondre à la demande croissante des consommateurs pour les produits laitiers. Cependant, les installations de la chaîne du froid en dehors de Nairobi n'ont pas encore atteint les niveaux souhaités, ce qui limite la mise à l'échelle des applications enzymatiques dans la région. Bien que l'harmonisation de l'étiquetage de la CAE introduite en 2024 soit une avancée vers la standardisation des réglementations, l'application inégale dans les ports entraîne des retards dans le dédouanement des chargements d'enzymes, impactant l'efficacité de la chaîne d'approvisionnement.

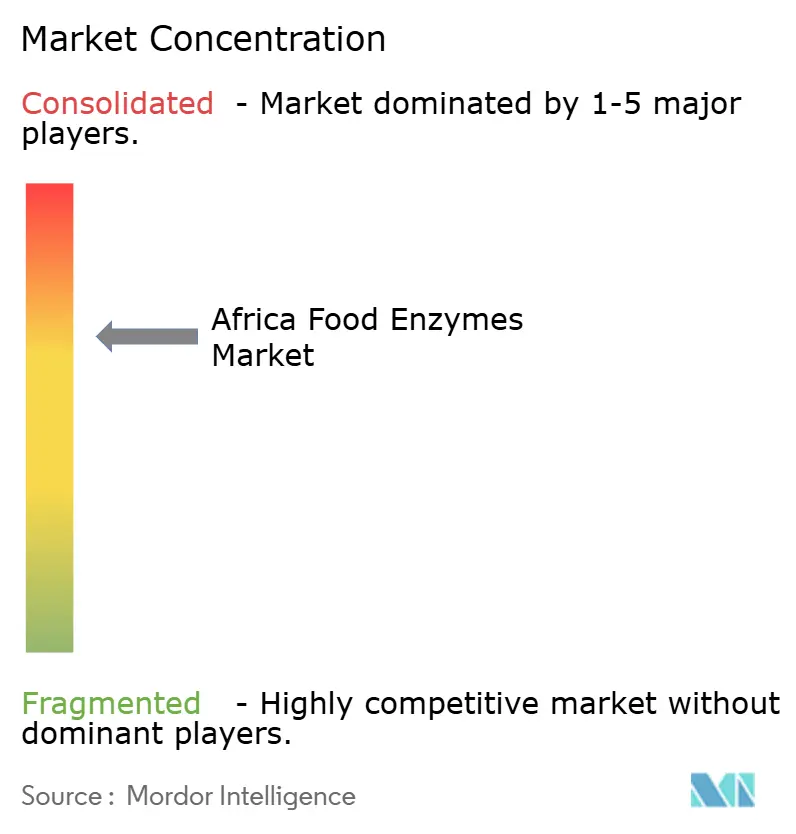

Paysage concurrentiel

Dans le paysage concurrentiel du marché des enzymes alimentaires en Afrique, les acteurs clés comprennent Novozymes A/S, DSM-Firmenich, Kerry Group PLC, BASF SE et IFF. En 2024, Novonesis a émergé comme un acteur de premier plan après sa fusion avec Chr. Hansen et, en 2025, son acquisition de l'unité d'enzymes pour l'alimentation animale de DSM-Firmenich pour la somme conséquente de 1,5 milliard EUR. Cette démarche stratégique a considérablement renforcé la position de Novonesis dans le segment des enzymes animales. Cependant, sa concentration sur les enzymes animales a créé un écart notable dans les segments spécialisés d'enzymes alimentaires, offrant des opportunités aux concurrents pour répondre à des besoins non satisfaits.

Kerry Group suit de près, renforcé par son acquisition stratégique de lactase pour 150 millions EUR et l'établissement d'une nouvelle usine au Rwanda. Cette usine est spécialisée dans la formulation d'enzymes pour la boulangerie et les produits laitiers, personnalisées selon les matières premières de la région, ce qui positionne Kerry Group pour répondre efficacement aux demandes du marché local et étendre son empreinte en Afrique. Complétant le niveau supérieur figurent DSM-Firmenich, IFF et AB Enzymes, qui canalisent tous leurs investissements dans des laboratoires d'application africains et forgent des partenariats avec des minotiers et des laiteries locaux. Ces initiatives visent à renforcer la localisation des produits et à consolider les relations avec les parties prenantes clés de la chaîne de valeur.

Des acteurs de niveau intermédiaire comme Sabinsa South Africa, répondant aux marchés halal avec des mélanges de protéases végétales, AEB Africa, fournissant des pectinases aux PME de jus, et Lesaffre avec son vaste réseau de centres de boulangerie, se distinguent en répondant aux exigences des marchés de niche. Les stratégies communes de ces acteurs mettent l'accent sur les variants thermostables, les formats granulaires adaptés à la logistique tropicale, et des systèmes de dosage numériques innovants pour relever les défis des qualités variables de farines. Bien que les pilotes de fermentation modulaire au FIIRO et au CSIR laissent entrevoir un avenir de substitution aux importations, ils restent en phase expérimentale et ne sont pas encore commercialement viables. Ces pilotes soulignent cependant le potentiel des capacités de production locales à réduire la dépendance aux importations à long terme.

Leaders du secteur des enzymes alimentaires en Afrique

Novozymes A/S

DSM-Firmenich

International Flavors and Fragrance Inc. (IFF)

Kerry Group PLC

BASF SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Kerry Group Plc a dévoilé une installation de pointe à Kigali, au Rwanda, dédiée à fournir aux producteurs locaux de produits alimentaires et de boissons des ingrédients premium et une expertise spécialisée. Cet établissement de Kigali témoigne de l'ambition de Kerry de renforcer son empreinte industrielle et de recherche dans les marchés en plein essor d'Afrique. Mettant l'accent sur la durabilité, l'installation se distingue par des caractéristiques telles que zéro déchet en décharge, des services énergétiquement efficaces, et un système avancé de traitement des eaux usées, en harmonie avec les aspirations environnementales de Kerry.

- Décembre 2024 : Dans le but d'amplifier la portée des biosolutions, Novonesis a élargi son empreinte de bureaux au Caire, en Égypte, ciblant à la fois les marchés locaux et régionaux.

- Septembre 2024 : DSM-Firmenich, leader mondial de la nutrition, a inauguré sa première usine en Égypte, marquant un moment charnière dans son plan d'expansion mondiale. En collaboration avec le groupe égyptien Dakahlia, spécialisé dans la volaille, l'agriculture et les produits chimiques, l'usine nouvellement établie est appelée à servir de plaque tournante d'exportation significative pour la région.

Portée du rapport sur le marché des enzymes alimentaires en Afrique

Le marché des enzymes alimentaires en Afrique est segmenté par type en carbohydrase, protéase, lipase et autres. Sur la base de l'application, le marché est divisé en boulangerie, confiserie, produits laitiers et desserts glacés, viande, volaille et produits de la mer, boissons et autres industries. L'étude fournit également une analyse du marché des enzymes alimentaires sur les marchés émergents et établis à travers le monde, notamment l'Afrique du Sud, le Nigéria, le Kenya et le reste de l'Afrique.

| Carbohydrases | Amylase |

| Cellulase | |

| Pectinase | |

| Xylanase | |

| Protéases | |

| Lipases | |

| Autres enzymes spécialisées |

| Microbien |

| Végétal |

| Animal |

| Recombinant / OGM |

| Boulangerie et confiserie | Pain |

| Gâteaux et pâtisseries | |

| Biscuits et gâteaux secs | |

| Produits laitiers et desserts glacés | |

| Transformation de la viande, de la volaille et des fruits de mer | |

| Boissons | Jus et nectars |

| Brassage et maltage | |

| Transformation des fruits et légumes | |

| Aliments fonctionnels et de spécialité |

| Afrique du Sud |

| Nigéria |

| Égypte |

| Maroc |

| Reste de l'Afrique |

| Par type d'enzyme | Carbohydrases | Amylase |

| Cellulase | ||

| Pectinase | ||

| Xylanase | ||

| Protéases | ||

| Lipases | ||

| Autres enzymes spécialisées | ||

| Par source | Microbien | |

| Végétal | ||

| Animal | ||

| Recombinant / OGM | ||

| Par application | Boulangerie et confiserie | Pain |

| Gâteaux et pâtisseries | ||

| Biscuits et gâteaux secs | ||

| Produits laitiers et desserts glacés | ||

| Transformation de la viande, de la volaille et des fruits de mer | ||

| Boissons | Jus et nectars | |

| Brassage et maltage | ||

| Transformation des fruits et légumes | ||

| Aliments fonctionnels et de spécialité | ||

| Par géographie | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des enzymes alimentaires en Afrique ?

Le marché est évalué à 208,86 millions USD en 2026 et devrait atteindre 277,53 millions USD d'ici 2031.

Quel type d'enzyme génère le plus de revenus ?

Les carbohydrases contribuent à 45,22 % des ventes de 2025, ce qui en fait le principal générateur de revenus.

Quel pays affiche le dynamisme de croissance le plus rapide ?

Le Nigéria présente l'expansion la plus rapide avec un TCAC de 8,41 % jusqu'en 2031, propulsé par de nouvelles zones de transformation.

Pourquoi les lipases gagnent-elles du terrain dans les produits laitiers africains ?

Les lipases raccourcissent la maturation du fromage et adaptent les graisses de palmiste pour la crème glacée à étiquette propre, entraînant un TCAC de 10,49 % dans cette classe d'enzymes.

Dernière mise à jour de la page le: