Taille et part du marché des émulsifiants alimentaires en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

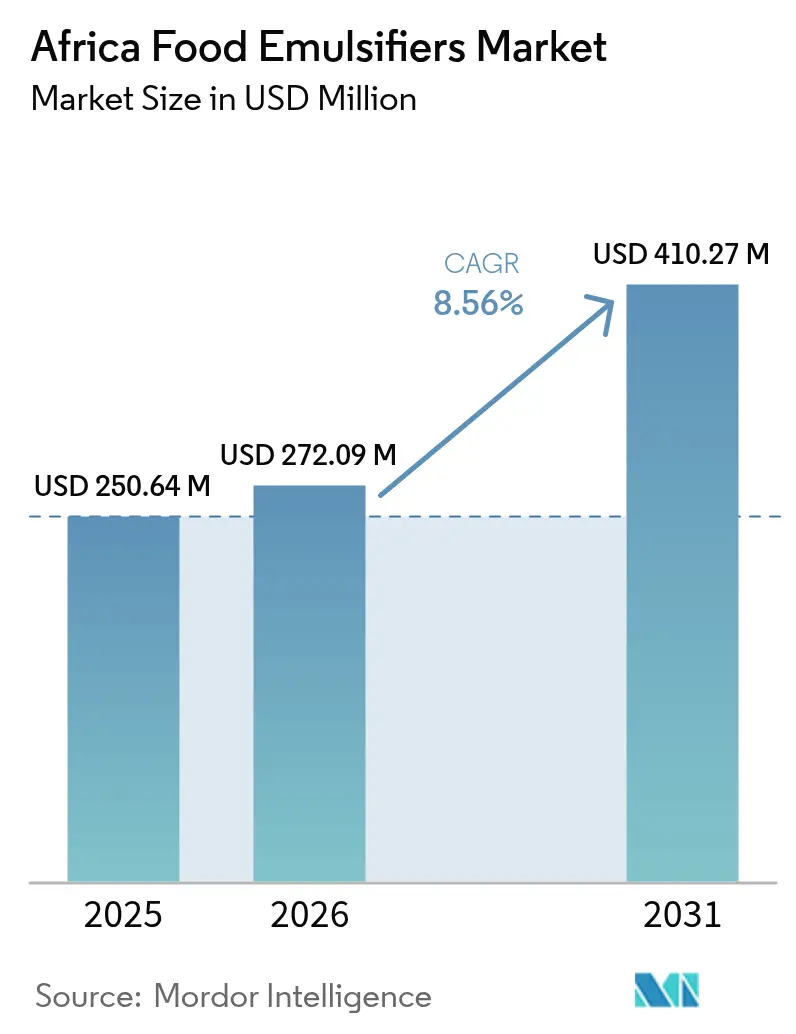

| Taille du marché de l'année de base (2025) | 250.64 Millions de dollars américains |

| Taille du Marché (2026) | 272.09 Millions de dollars américains |

| Taille du Marché (2031) | 410.27 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.56% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des émulsifiants alimentaires en Afrique par Mordor Intelligence

La taille du marché des émulsifiants alimentaires en Afrique était évaluée à 250,64 millions USD en 2025 et devrait progresser de 272,09 millions USD en 2026 pour atteindre 410,27 millions USD d'ici 2031, à un TCAC de 8,56 % sur la période de prévision (2026-2031). Les facteurs qui stimulent cette croissance comprennent l'urbanisation rapide, plus de 5 milliards USD de nouveaux projets de fabrication alimentaire depuis 2024, et l'adoption croissante de lignes de production automatisées pour la boulangerie industrielle, qui améliorent l'efficacité et la production dans ce secteur. Par ailleurs, les préférences des consommateurs pour les produits à étiquette propre incitent les fabricants à adopter des émulsifiants naturels, tandis que l'émergence d'une offre locale de lécithine de soja en Afrique de l'Est réduit leur dépendance aux importations. La libéralisation commerciale régionale facilite également la circulation des marchandises, stimulant davantage la croissance du marché. Cependant, le marché est confronté à des défis tels que la volatilité des prix à l'importation due aux fluctuations des taux de change, les pressions inflationnistes affectant le pouvoir d'achat des consommateurs, et le scepticisme envers les additifs portant un numéro E, perçus comme artificiels et moins sains par certains consommateurs.

Principaux enseignements du rapport

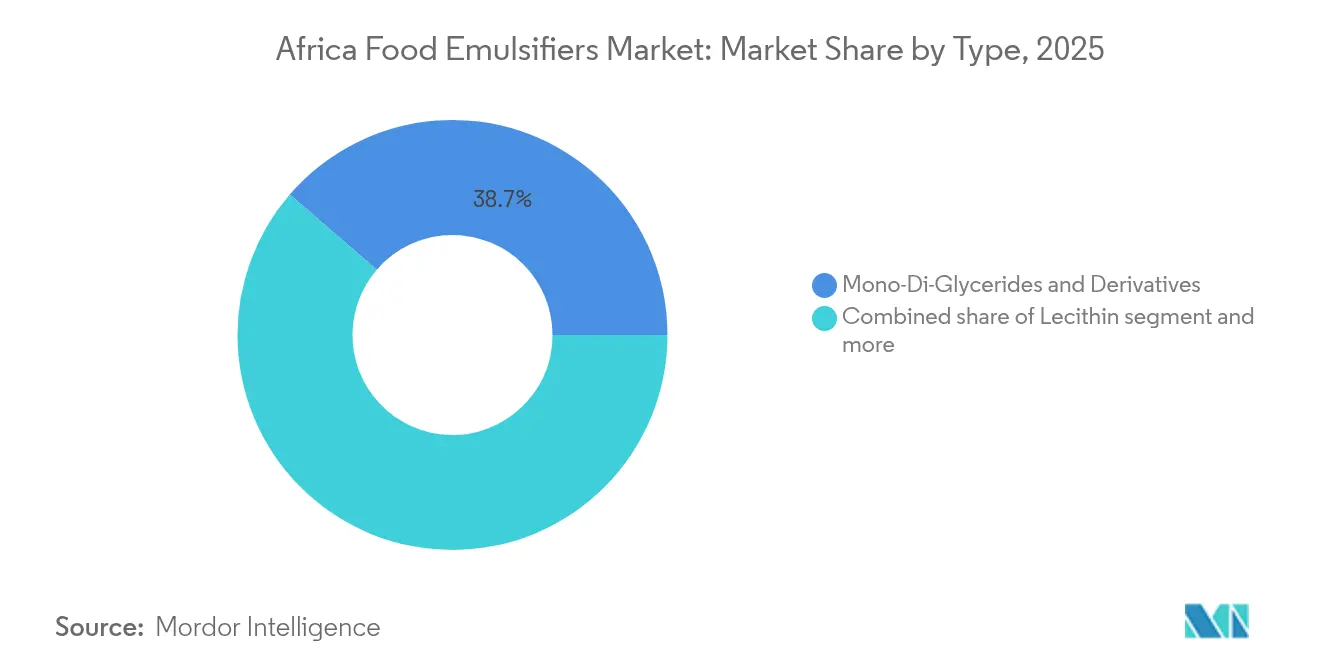

- Par type de produit, les mono- et diglycérides ont dominé le marché des émulsifiants alimentaires en Afrique avec 38,67 % de la part de marché en 2025, tandis que la lécithine devrait progresser à un TCAC de 8,74 % entre 2026 et 2031.

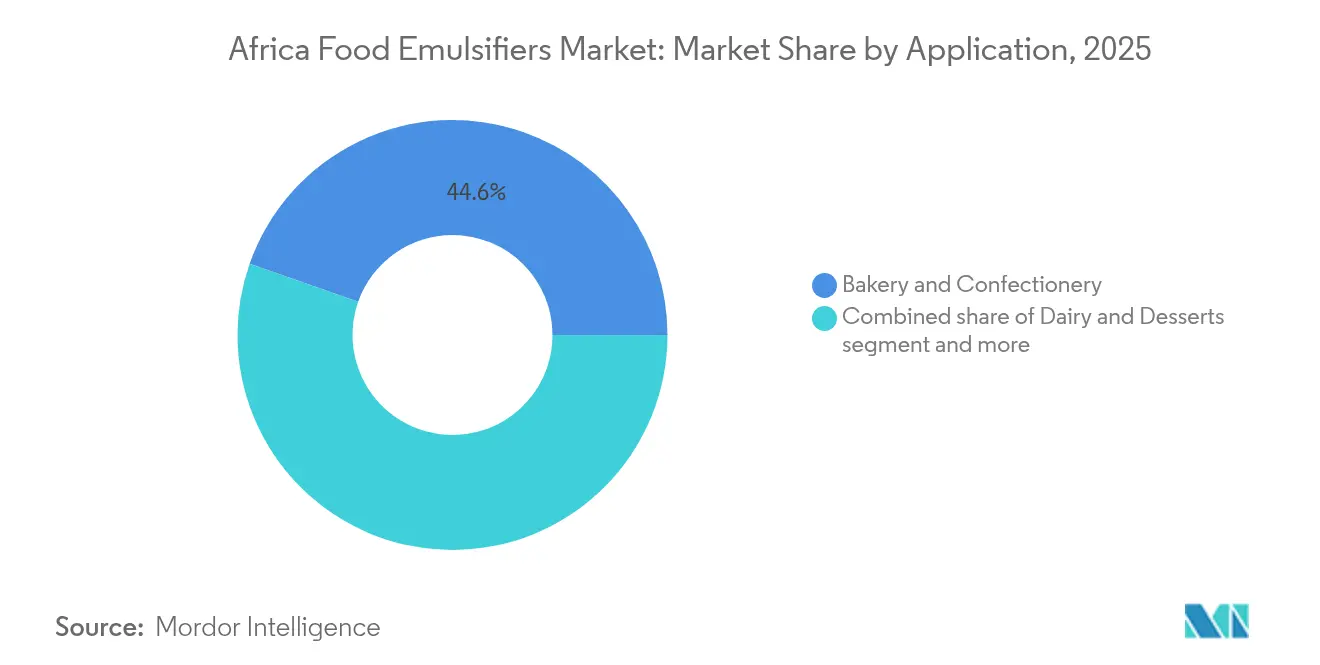

- Par application, la boulangerie et la confiserie représentaient 44,62 % de la taille du marché des émulsifiants alimentaires en Afrique en 2025, et les produits laitiers et desserts devraient progresser à un TCAC de 9,23 % jusqu'en 2031.

- Par zone géographique, l'Afrique du Sud détenait une part de revenus de 27,95 % en 2025 ; le Nigéria devrait enregistrer la croissance la plus rapide, avec un TCAC de 8,66 % de 2026 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des émulsifiants alimentaires en Afrique

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Demande croissante d'aliments transformés et de commodité | +1.8% | Mondial, avec concentration au Nigéria, en Afrique du Sud et en Égypte | Moyen terme (2-4 ans) |

| Pénétration rapide des lignes de production industrielle de pain en Afrique de l'Ouest | +1.5% | Cœur de l'Afrique de l'Ouest (Nigéria, Ghana, Côte d'Ivoire), avec répercussions sur les marchés francophones | Court terme (≤ 2 ans) |

| Adoption croissante d'émulsifiants à étiquette propre et d'origine végétale | +1.3% | Afrique du Sud, Égypte, Nigéria urbain ; transformateurs orientés vers l'exportation | Moyen terme (2-4 ans) |

| Investissements dans les capacités de fabrication alimentaire au Nigéria, au Kenya et en Afrique du Sud | +2.1% | Nigéria, Kenya, Afrique du Sud | Court terme (≤ 2 ans) |

| Avantages tarifaires de la lécithine de soja broyée localement en Afrique de l'Est | +0.9% | Afrique de l'Est (Kenya, Éthiopie, Ouganda), avec des liens commerciaux vers la Tanzanie | Long terme (≥ 4 ans) |

| Demande croissante de mélanges d'émulsifiants pour l'optimisation des coûts dans la transformation alimentaire | +1.2% | Mondial, en particulier au Nigéria et en Égypte où la volatilité des devises accentue la sensibilité aux coûts | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'aliments transformés et de commodité

La demande croissante d'aliments transformés et de commodité à travers l'Afrique constitue un moteur clé de la croissance du marché des émulsifiants alimentaires. Des facteurs tels que l'urbanisation rapide, la hausse des revenus disponibles et des modes de vie plus chargés contribuent à une consommation accrue de snacks emballés, de sauces, de plats préparés et d'autres produits à longue durée de conservation. Ces produits dépendent des émulsifiants pour maintenir leur texture, leur stabilité et leur durée de vie. À mesure que les fabricants augmentent leur production pour répondre à cette demande, le besoin d'ingrédients fonctionnels tels que les émulsifiants, les stabilisants et les épaississants augmente, créant des opportunités pour les fournisseurs d'ingrédients à travers le continent. En Afrique du Sud, cette tendance est davantage soutenue par la structure et l'envergure du secteur agroalimentaire. Ce secteur est l'un des segments manufacturiers les plus diversifiés du pays, dominé par quelques grands groupes ayant une influence significative sur le marché intérieur. Selon le rapport sur la Stratégie de politique commerciale et industrielle 2025, le seul secteur de la transformation alimentaire comprend plus de 1 800 entreprises [1]Source : TIPS, Stratégies de politiques commerciales et industrielles,

tips.org.za. Cette concentration de grands fabricants, associée à un vaste réseau de transformateurs de plus petite taille, stimule la demande d'émulsifiants de haute qualité qui garantissent une qualité de produit constante, une stabilité en rayon et de l'innovation dans les aliments transformés et de commodité.

Pénétration rapide des lignes de production industrielle de pain en Afrique de l'Ouest

Le marché de la boulangerie en Afrique de l'Ouest connaît une industrialisation rapide. En juillet 2024, Bühler et Flour Mills of Nigeria ont inauguré un Centre d'Application des Céréales à Lagos afin de tester des technologies de meunerie et de panification à haut débit pour des clients locaux et régionaux. Cette installation, ainsi que le Centre d'Innovation pour la Transformation des Céréales de Bühler à Kano et les lignes modulaires SnackFix destinées aux petites et moyennes entreprises, illustrent une transition de la production artisanale vers la production automatisée de pain. Cette évolution nécessite une performance constante des émulsifiants dans les processus de mélange de pâte et de fermentation à grande vitesse. La production industrielle de pain requiert des émulsifiants qui assurent une hydratation rapide, le renforcement du gluten et l'assouplissement de la mie à grande échelle. Si les mono- et diglycérides sont bien adaptés à ces fonctions, les lécithines modifiées par voie enzymatique offrent des opportunités supplémentaires en réduisant le collant de la pâte et en améliorant l'usinabilité. Flour Mills of Nigeria s'est engagée à investir 1 milliard USD dans l'expansion de ses capacités, tandis que JBS a investi 2,5 milliards USD dans la fabrication alimentaire au Nigéria, tous deux se concentrant sur les aliments transformés où les émulsifiants jouent un rôle essentiel dans la formulation [2]Source : Food Beverage Trade, Tendances de consommation dans les aliments transformés en Afrique du Sud : qu'est-ce qui est populaire ?,

foodbevtrade.co.za. L'implication stratégique pour les fournisseurs d'émulsifiants est claire : ceux qui établissent des centres de support technique et des installations de mélange à proximité de ces nouvelles lignes de production industrielle de pain, en assurant une livraison juste-à-temps et des laboratoires d'application, sont susceptibles d'acquérir un avantage concurrentiel significatif, les transformateurs cherchant à minimiser le fonds de roulement immobilisé dans les ingrédients importés.

Adoption croissante d'émulsifiants à étiquette propre et d'origine végétale

À mesure que les consommateurs africains, notamment dans les marchés développés comme l'Afrique du Sud, prennent de plus en plus conscience des enjeux de santé et d'environnement, la demande d'aliments composés d'ingrédients plus simples et naturels augmente. Cette tendance, connue sous le nom de tendance « étiquette propre », a conduit les fabricants de produits alimentaires et de boissons à privilégier les émulsifiants d'origine végétale, tels que la lécithine de tournesol ou de soja, la gomme arabique et la pectine, au détriment des stabilisants synthétiques traditionnels. En Afrique du Sud, une sensibilisation accrue à l'environnement influence les choix alimentaires, avec des pratiques durables, notamment les emballages écologiques et les ingrédients issus de sources éthiques, qui deviennent essentielles [3]Source : Groupe de la Banque africaine de développement, La phase II des Zones spéciales de transformation agro-industrielle (SAPZ) du Nigéria, renforcée par un impressionnant intérêt d'investissement de 2,2 milliards USD lors du Forum africain de l'investissement (AIF) 2024,

afdb.org. Cela a positionné les émulsifiants à étiquette propre et d'origine végétale non seulement comme des nécessités fonctionnelles, mais aussi comme des facteurs clés permettant de s'aligner sur les valeurs des consommateurs. À mesure que le marché des aliments transformés et de commodité, des produits de boulangerie, des alternatives laitières, des sauces et des vinaigrettes se développe, la demande d'émulsifiants naturels augmente. Cela représente une opportunité de croissance significative pour les fournisseurs d'ingrédients capables de répondre aux exigences d'étiquette propre et de durabilité.

Investissements dans les capacités de fabrication alimentaire au Nigéria, au Kenya et en Afrique du Sud

Les investissements dans les infrastructures de transformation et de fabrication alimentaires sur les principaux marchés africains stimulent une croissance significative de la demande d'émulsifiants et d'ingrédients fonctionnels connexes. Dans des pays comme le Nigéria, le Kenya et l'Afrique du Sud, de nouvelles installations de transformation, des usines modernisées et des capacités industrielles en expansion sont en cours de développement. Cette croissance est alimentée par la hausse des populations urbaines, la demande croissante d'aliments transformés et de commodité, et la progression des revenus disponibles. À mesure que les entreprises élargissent leurs capacités de fabrication pour produire des aliments emballés, des snacks, des sauces, des alternatives laitières, des produits de boulangerie et des repas prêts à consommer, elles dépendent de plus en plus des émulsifiants, des stabilisants et des texturants pour garantir une texture constante, une durée de vie prolongée et la stabilité des produits. Par conséquent, le marché des ingrédients émulsifiants bénéficie directement de l'expansion des infrastructures de transformation alimentaire. En Afrique du Sud, le secteur de la transformation alimentaire reste l'un des segments manufacturiers les plus diversifiés et continue d'attirer des investissements. Des analyses récentes indiquent une croissance dans les secteurs des aliments transformés et des exportations, soutenue par des technologies de transformation avancées, l'expansion des exportations et des opportunités d'intégration commerciale dans le cadre d'accords régionaux et continentaux. Cette croissance structurelle au niveau des usines fournit une base de clientèle stable et évolutive pour les fournisseurs d'émulsifiants. Les fabricants à grande échelle, par opposition aux producteurs artisanaux fragmentés, contribuent à l'amélioration des économies d'échelle, à des volumes de demande plus élevés et à une croissance à long terme soutenue sur le marché des émulsifiants à travers l'Afrique.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Forte dépendance aux importations et volatilité des prix des mono- et diglycérides importés | -1.4% | Nigéria, Égypte, Kenya (forte dépendance aux importations en provenance de fournisseurs européens/asiatiques) | Court terme (≤ 2 ans) |

| Scepticisme des consommateurs envers les additifs portant un numéro E | -0.8% | Afrique du Sud, Égypte urbaine, transformateurs orientés vers l'exportation | Moyen terme (2-4 ans) |

| Volatilité des devises augmentant les coûts d'approvisionnement en matières premières | -1.6% | Nigéria, Égypte, Ghana (devises soumises à des pressions de dépréciation) | Court terme (≤ 2 ans) |

| Sensibilité aux prix des consommateurs limitant l'adoption de formulations haut de gamme | -1.1% | Nigéria rural, segments à faibles revenus en Afrique subsaharienne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte dépendance aux importations et volatilité des prix des mono- et diglycérides importés

La chaîne d'approvisionnement en émulsifiants de l'Afrique repose fortement sur les importations en provenance d'Europe et d'Asie, rendant les transformateurs vulnérables aux fluctuations des changes et à la volatilité des taux de fret. Les mono- et diglycérides, qui représentaient 39,24 % de la part par type de produit en 2024, sont principalement importés. La dépréciation du naira nigérian et de la livre égyptienne en 2024 a augmenté les coûts d'atterrissage de 20 % à 35 %, malgré la stabilité des prix départ usine en Europe. Un défi majeur réside dans le manque d'intégration en amont dans la fabrication d'émulsifiants au sein de l'Afrique. Le continent ne dispose d'aucune installation de production de mono- et diglycérides, et les efforts pour établir une production locale sont freinés par les coûts en capital élevés des réacteurs d'estérification et des colonnes de distillation. Cela crée un désavantage de coût persistant par rapport aux transformateurs en Asie ou en Amérique latine, qui s'approvisionnent en émulsifiants localement. Par conséquent, il existe une incitation structurelle à substituer les mono- et diglycérides par des alternatives disponibles localement, telles que la lécithine ou les amidons modifiés par voie enzymatique, même si leurs performances techniques sont inférieures.

Sensibilité aux prix des consommateurs limitant l'adoption de formulations haut de gamme

Les consommateurs africains, notamment ceux des zones rurales et des segments urbains à faibles revenus, privilégient l'accessibilité tarifaire aux revendications d'étiquetage ou aux avantages fonctionnels. Cela limite la capacité des transformateurs à adopter des émulsifiants haut de gamme. Au Nigéria, la consommation de pain est principalement axée sur les miches non marquées et bon marché vendues via des circuits informels, où la concurrence par les prix est intense. Les transformateurs sont incapables de répercuter la prime de coût de 15 % à 25 % associée à la lécithine ou aux émulsifiants modifiés par voie enzymatique sans risquer de perdre des volumes au profit de concurrents utilisant des mono- et diglycérides de base. Les réductions tarifaires de la Zone de libre-échange continentale africaine intensifient la concurrence en facilitant le commerce transfrontalier des aliments transformés. Cette concurrence accrue comprime les marges et renforce l'accent mis sur la minimisation des coûts. Les petits transformateurs, dépourvus d'économies d'échelle, font face à un choix entre maintenir des prix bas avec des émulsifiants de base ou cibler des segments de niche haut de gamme, trop petits pour justifier des lignes de production dédiées. Par conséquent, l'innovation sur ce marché est concentrée parmi les grandes multinationales et les acteurs orientés vers l'exportation, tandis que le marché de masse reste axé sur des formulations dictées par les coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la lécithine gagne du terrain grâce à la dynamique de l'étiquette propre

Les mono- et diglycérides représentaient 38,67 % de la part du marché des émulsifiants alimentaires en Afrique en 2025. Cependant, la lécithine devrait dépasser le taux de croissance annuel composé (TCAC) global de 8,56 %, avec un taux de croissance projeté de 8,74 % jusqu'en 2031. La demande croissante de produits à étiquette propre en Afrique du Sud et en Égypte, combinée à une capacité de trituration inexploitée au Kenya, améliore les perspectives d'approvisionnement local. Les multinationales mélangent la lécithine avec des gommes pour optimiser les coûts et la fonctionnalité, soulignant comment les mélanges de performance remettent en question la domination de longue date de la catégorie des mono- et diglycérides. À mesure que les presseurs régionaux améliorent leurs processus de raffinage, la lécithine d'origine locale pourrait réduire les disparités de prix et soutenir des contrats d'approvisionnement à plus long terme sur le marché des émulsifiants alimentaires en Afrique.

Les fabricants ciblant les marchés de masse sensibles aux prix continueront probablement à s'appuyer sur les mono- et diglycérides pour leurs propriétés de conditionnement de la pâte et d'anti-rassissement. Cependant, les boulangers, confiseurs et producteurs laitiers haut de gamme se tournent de plus en plus vers la lécithine pour répondre aux normes d'exportation et améliorer l'attrait des étiquettes. La gamme de matières grasses spéciales de Wilmar en Afrique du Nord et les offres élargies d'hydrocolloïdes de Tate & Lyle facilitent le développement de systèmes multifonctionnels qui compensent les coûts plus élevés associés aux phospholipides. Par conséquent, la concurrence sur le marché des émulsifiants alimentaires en Afrique évolue des ingrédients individuels vers des solutions intégrées.

Par application : les produits laitiers et desserts dépassent la boulangerie

En 2025, le segment de la boulangerie et de la confiserie représentait 44,62 % du marché des émulsifiants alimentaires en Afrique, porté par un taux de pénétration du pain au Nigéria de 81 % et par l'automatisation croissante des lignes de production en Afrique de l'Ouest. Pour l'avenir, le segment des produits laitiers et desserts devrait atteindre le taux de croissance annuel composé (TCAC) le plus élevé, soit 9,23 %, soutenu par la Politique nationale laitière du Nigéria, qui vise à réduire de 1,5 milliard USD les importations annuelles de lait en poudre. De plus, les fabricants de crèmes glacées en Afrique de l'Est utilisent des émulsifiants incorporateurs d'air pour améliorer la qualité de la texture dans les climats plus chauds, contribuant à la croissance du marché.

Les fabricants de boissons utilisent des émulsifiants pour stabiliser les systèmes aromatisants huile-dans-eau. Dans le secteur de la transformation de la viande, les entreprises qui modernisent leurs lignes de production de saucisses et de viandes transformées, à la suite de l'investissement de JBS au Nigéria, dépendent des émulsifiants liants de graisses. De même, les soupes, sauces et vinaigrettes bénéficient de mélanges gomme-phospholipide qui préviennent la séparation de phase lors du transport non réfrigéré. Par conséquent, la demande du marché est davantage influencée par les nouvelles mises en service d'usines que par la consommation par habitant, liant étroitement le marché des émulsifiants alimentaires en Afrique aux cycles d'investissement en capital.

Analyse géographique

En 2025, l'Afrique du Sud représentait 27,95 % des revenus du marché des émulsifiants alimentaires en Afrique, portée par sa base manufacturière avancée, ses plateformes d'ingrédients mélangés bien établies et ses solides capacités de production laitière. Les investissements du pays dans la fermentation de précision témoignent d'un intérêt croissant pour les systèmes d'origine végétale, qui devraient façonner la demande future. Cependant, des défis tels que les fluctuations des devises et une dépendance aux importations continuent d'exercer des pressions sur les coûts. Ces facteurs encouragent les formulateurs à explorer des options d'approvisionnement régional pour atténuer les risques et réduire la dépendance aux marchés extérieurs.

Le Nigéria devrait atteindre le taux de croissance annuel composé (TCAC) le plus élevé de 8,66 % jusqu'en 2031, soutenu par plus de 3,5 milliards USD de nouvelles capacités dans la boulangerie, les produits laitiers et la production de viande. Le Centre d'Application des Céréales de Lagos joue un rôle essentiel dans l'amélioration de la production de pain à haut débit, répondant à la demande croissante de produits de boulangerie. De plus, les initiatives politiques visant à localiser la production laitière stimulent l'adoption de stabilisants dans les laits en poudre et les yaourts, renforçant davantage le marché.

Le Kenya, l'Éthiopie et l'Ouganda présentent des opportunités de croissance significatives, notamment en raison de broyeurs de soja sous-utilisés qui pourraient approvisionner les marchés régionaux en lécithine une fois que les investissements dans le raffinage auront comblé les lacunes de qualité existantes. Ces pays sont bien positionnés pour bénéficier de la Zone de libre-échange continentale africaine (ZLECAf), qui a introduit des réductions tarifaires pour faciliter les flux transfrontaliers d'ingrédients. Cette évolution devrait encourager des stratégies de distribution multimarché, permettant à ces nations de jouer un rôle plus important sur le marché régional des émulsifiants alimentaires.

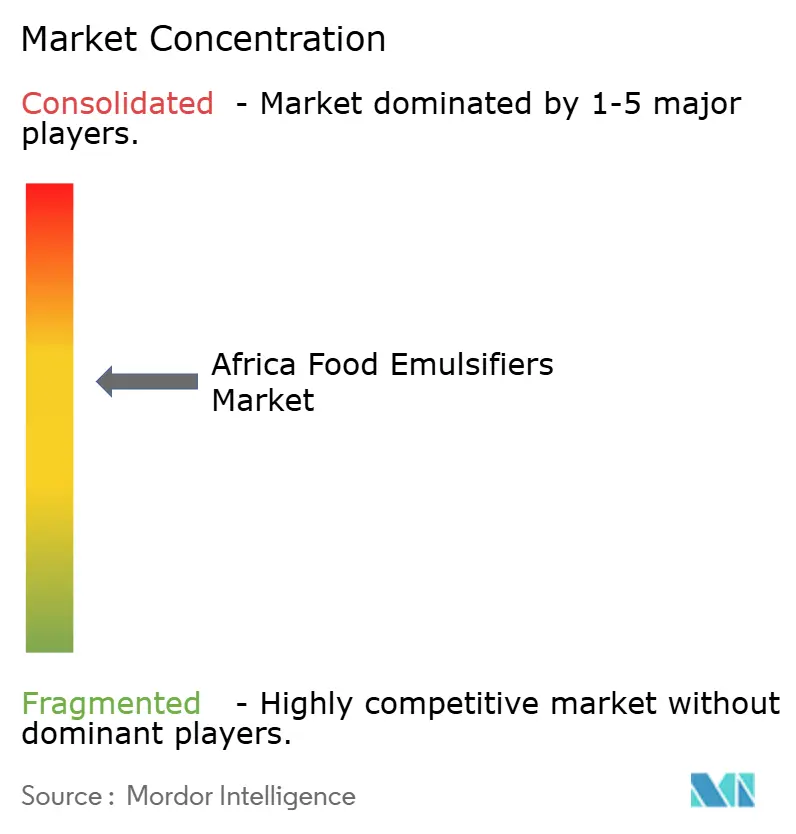

Paysage concurrentiel

Le marché des émulsifiants alimentaires en Afrique présente un niveau de concentration modéré, avec des entreprises mondiales telles que Cargill, ADM, Kerry et IFF en concurrence avec des acteurs régionaux comme Wilmar International. Le retrait prévu de Corbion du marché des émulsifiants en 2024 supprimera un fournisseur qui servait précédemment les transformateurs orientés vers l'exportation. Cette évolution devrait inciter certains clients à renégocier leurs contrats avec les fournisseurs restants, remodelant potentiellement le paysage concurrentiel. La dynamique du marché souligne l'importance de l'adaptabilité et des partenariats stratégiques entre les fournisseurs pour maintenir leur position dans la région.

Les acteurs du marché se concentrent sur des stratégies de différenciation qui vont au-delà de la concurrence par les prix. Celles-ci comprennent l'établissement de centres d'application locaux, l'engagement dans la co-développement technique et l'exploitation d'outils numériques de formulation pour répondre aux besoins spécifiques des clients. Par exemple, l'initiative NutriHarvest de Cargill combine la sensibilisation agricole avec la vente d'ingrédients, favorisant des liens plus solides entre les agriculteurs et les transformateurs sur des marchés clés tels que le Kenya et la Tanzanie. De telles initiatives améliorent non seulement l'efficacité de la chaîne d'approvisionnement, mais favorisent également des relations à long terme avec les parties prenantes, offrant un avantage concurrentiel sur le marché.

Par ailleurs, l'innovation émerge comme un moteur clé de la croissance sur le marché des émulsifiants alimentaires en Afrique. Des start-ups comme De Novo Foodlabs en Afrique du Sud, soutenues par des subventions publiques, explorent des technologies avancées telles que la fermentation de précision pour développer de nouvelles solutions d'émulsifiants. Cela signale un changement potentiel du marché vers des produits plus durables et innovants. Dans l'ensemble, le succès des fournisseurs sur ce marché dépend de la capacité à combiner efficacement l'expertise logistique régionale avec des connaissances spécialisées pour atténuer les risques de change et répondre aux exigences diverses de la base de clientèle.

Leaders du secteur des émulsifiants alimentaires en Afrique

DuPont de Nemours, Inc.

Cargill, Incorporated

BASF SE

Corbion NV

Archer-Daniels-Midland Company (ADM)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Kerry Group, entreprise mondiale spécialisée dans les arômes et la nutrition, a inauguré sa première installation de « fabrication d'arômes » à Kigali, au Rwanda, dans le cadre de sa stratégie d'investissement élargie sur les marchés émergents. La nouvelle usine est conçue pour approvisionner les fabricants locaux de produits alimentaires et de boissons en Afrique de l'Est en ingrédients de haute qualité et en « solutions aromatiques » personnalisées, combinant l'expertise mondiale de Kerry avec les préférences régionales. L'installation met l'accent sur la durabilité, intégrant des équipements économes en énergie, un système de traitement des eaux usées et une politique de « zéro déchet en décharge ».

- Septembre 2024 : DSM-Firmenich a annoncé l'ouverture de sa nouvelle usine de fabrication de prémix et d'additifs pour la Nutrition et la Santé animales à Sadat City, en Égypte. Inaugurée officiellement le 12 septembre 2024, l'installation témoigne de l'engagement de l'entreprise à répondre à la demande croissante des élevages de taille moyenne et grande, ainsi que des fabricants d'aliments pour animaux, en prémix et en additifs alimentaires innovants. Cette nouvelle unité de production desservira les clients en Égypte, au Moyen-Orient, en Europe du Sud et en Afrique. En renforçant la fiabilité de l'approvisionnement et en livrant des produits de haute qualité, l'installation vise à offrir aux clients de DSM-Firmenich une plus grande assurance, en accord avec l'engagement de l'entreprise envers l'excellence.

Portée du rapport sur le marché des émulsifiants alimentaires en Afrique

Le marché des émulsifiants alimentaires au Moyen-Orient et en Afrique est segmenté par type en lécithine, monoglycéride, diglycéride et dérivés, ester de sorbitan, ester de polyglycérol et autres types. En outre, l'étude se concentre sur les revenus générés par les produits laitiers et surgelés, la boulangerie, la viande, la volaille et les fruits de mer, les boissons, la confiserie et les autres applications. Par zone géographique, le marché couvre l'Afrique du Sud et l'Arabie Saoudite.

| Mono- et diglycérides et dérivés |

| Lécithine |

| Esters de sorbate |

| Autres émulsifiants |

| Boulangerie et confiserie |

| Produits laitiers et desserts |

| Boissons |

| Viande et produits carnés |

| Soupes, sauces et vinaigrettes |

| Autres applications |

| Afrique du Sud |

| Égypte |

| Nigéria |

| Reste de l'Afrique |

| Par type de produit | Mono- et diglycérides et dérivés |

| Lécithine | |

| Esters de sorbate | |

| Autres émulsifiants | |

| Par application | Boulangerie et confiserie |

| Produits laitiers et desserts | |

| Boissons | |

| Viande et produits carnés | |

| Soupes, sauces et vinaigrettes | |

| Autres applications | |

| Par zone géographique | Afrique du Sud |

| Égypte | |

| Nigéria | |

| Reste de l'Afrique |

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des émulsifiants alimentaires en Afrique en 2031 ?

Le marché devrait atteindre 410,27 millions USD d'ici 2031, avec une croissance à un TCAC de 8,56 %.

Quel type de produit devrait connaître la croissance la plus rapide jusqu'en 2031 ?

La lécithine devrait afficher le TCAC le plus élevé de 8,74 % en raison de la demande d'étiquette propre et de l'émergence d'une offre locale.

Comment la volatilité des devises affecte-t-elle l'approvisionnement en émulsifiants ?

La dépréciation des devises gonfle les coûts des ingrédients importés, incitant les transformateurs à privilégier les transactions en monnaie locale et les mélanges optimisés sur le plan des coûts.

Quelle application surpassera les autres sur la période de prévision ?

Les catégories des produits laitiers et desserts devraient progresser à un TCAC de 9,23 % à mesure que la transformation locale du lait se développe.

Dernière mise à jour de la page le: