Taille et part du marché africain de la gestion des installations

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

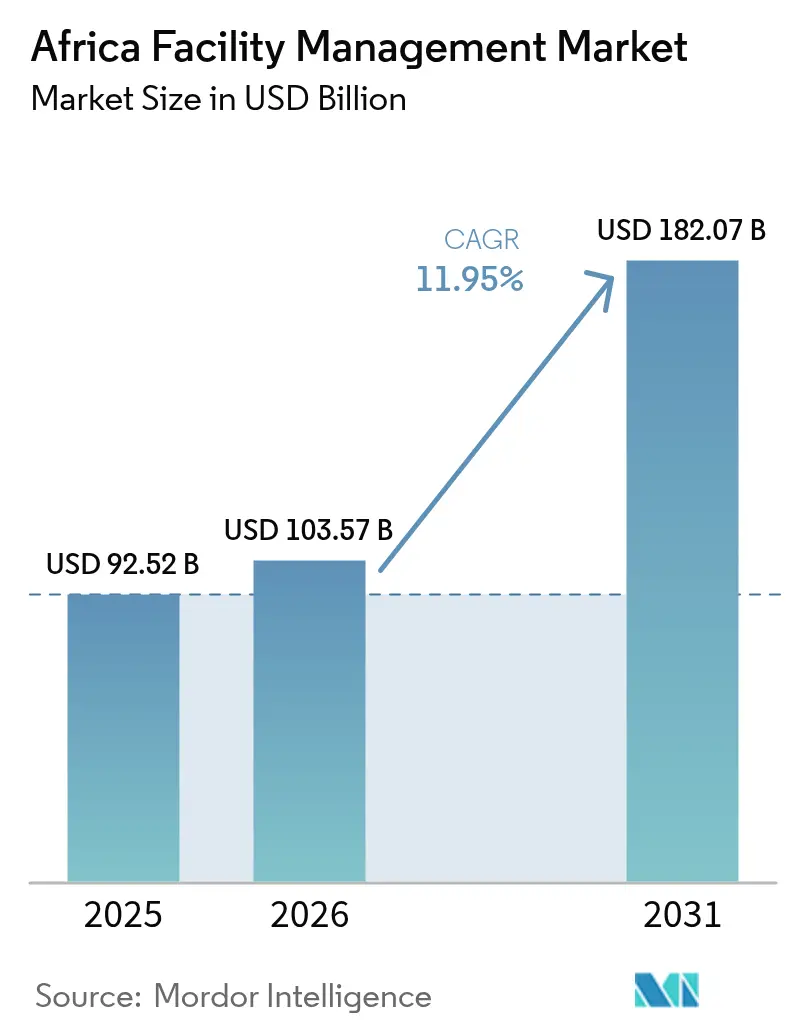

| Taille du marché de l'année de base (2025) | 92.52 Milliards de dollars |

| Taille du Marché (2026) | 103.57 Milliards de dollars |

| Taille du Marché (2031) | 182.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.95% CAGR |

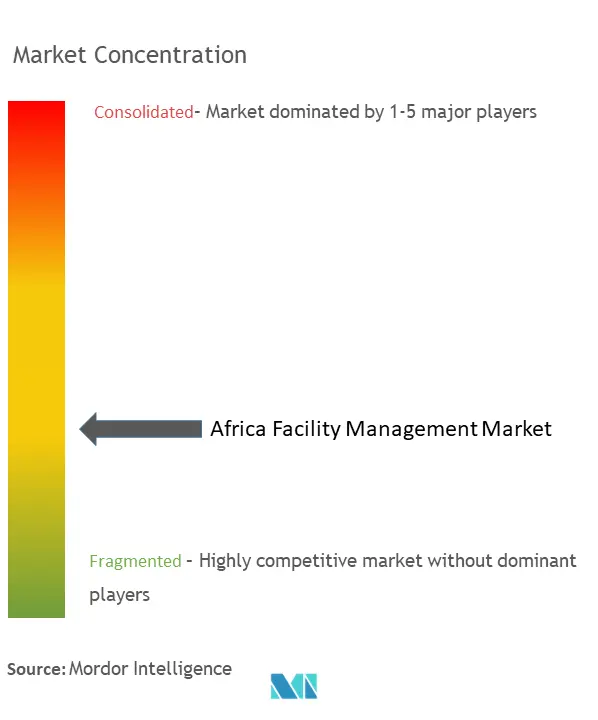

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché africain de la gestion des installations par Mordor Intelligence

La taille du marché africain de la gestion des installations est estimée à 103,57 milliards USD en 2026, en progression par rapport à la valeur de 2025 de 92,52 milliards USD, avec des projections pour 2031 indiquant 182,07 milliards USD, soit une croissance à un TCAC de 11,95 % sur la période 2026-2031. Cette dynamique reflète l'accélération des investissements en infrastructure, la préférence croissante pour les modèles de services externalisés et le renforcement des cadres réglementaires qui récompensent les normes professionnelles dans l'exploitation des bâtiments. La part de 29,47 % du Nigéria lui confère une influence prépondérante sur la demande régionale, tandis que l'Afrique du Sud et l'Égypte offrent l'envergure, la profondeur de financement et la stabilité politique qui attirent les prestataires internationaux. Les contrats externalisés représentent désormais 67,3 % de la valeur, grâce aux synergies d'économies de coûts et aux garanties de performance qui séduisent aussi bien les propriétaires privés que publics. Le segment commercial demeure le principal utilisateur final avec une part de 40,2 %, bien que les installations industrielles et de procédés se développent le plus rapidement, à mesure que les projets miniers et énergétiques ajoutent des sites complexes nécessitant une expertise technique spécialisée. L'intégration technologique, notamment les systèmes de gestion de bâtiments basés sur l'IoT et la maintenance prédictive pilotée par l'IA, soutient la protection des marges dans un environnement de coûts inflationniste et positionne les premiers adoptants pour remporter des appels d'offres basés sur les résultats sur l'ensemble du marché africain de la gestion des installations.

Points clés du rapport

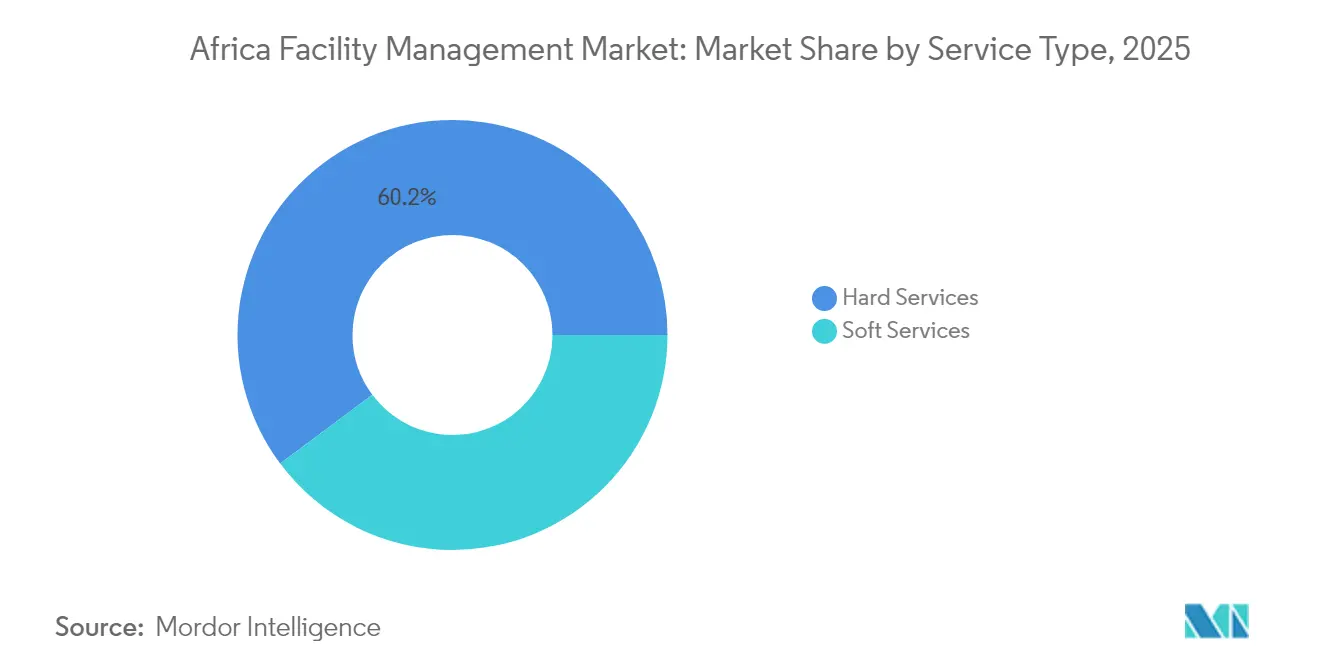

- Par type de service, les services techniques ont dominé avec 60,20 % de la part du marché africain de la gestion des installations en 2025 ; les services généraux progressent à un TCAC de 14,54 % et sont en passe de réduire l'écart au cours de la période de prévision.

- Par type d'offre, les modèles externalisés ont représenté 66,70 % du chiffre d'affaires 2025, tout en progressant à un TCAC de 13,88 % jusqu'en 2031. Les solutions de gestion des installations intégrée ont enregistré la croissance la plus rapide au sein des modèles externalisés, reflétant la demande d'une responsabilité confiée à un prestataire unique.

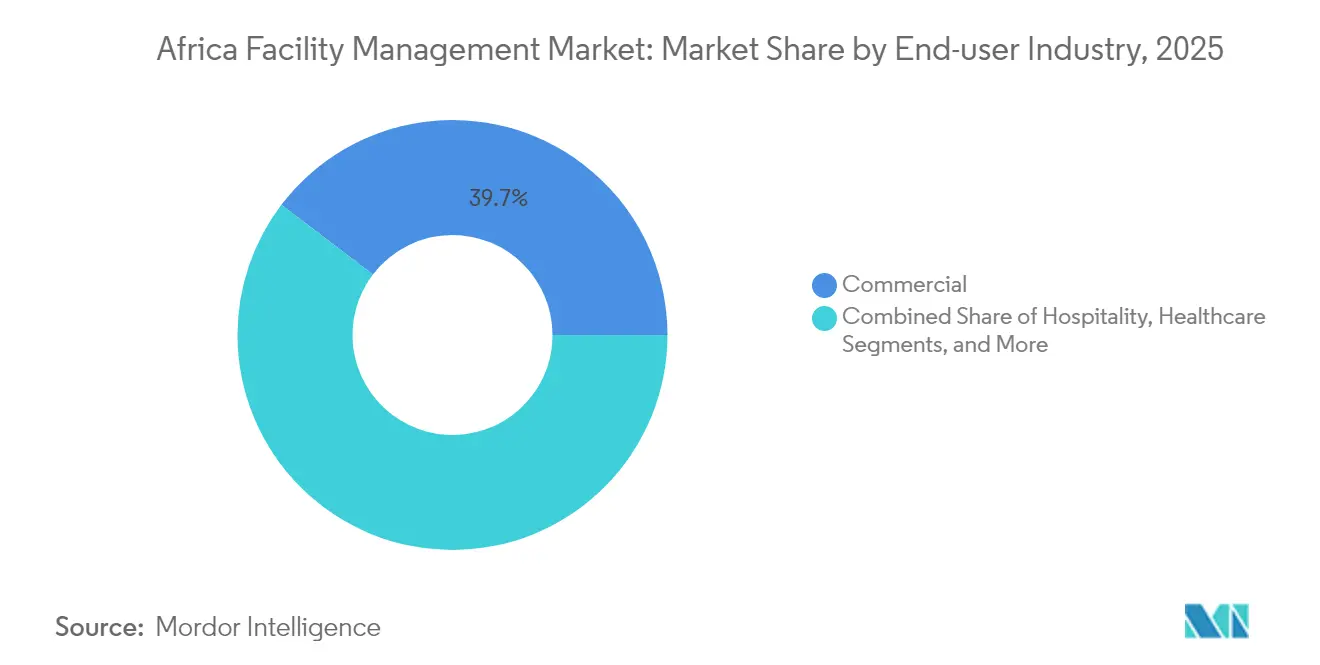

- Par secteur d'utilisation final, les installations commerciales ont détenu 39,65 % de la taille du marché africain de la gestion des installations en 2025, tandis que le segment industriel et des procédés a enregistré le TCAC projeté le plus élevé, à 14,27 %, jusqu'en 2031.

- Par pays, le Nigéria a conservé la première position nationale avec 29,10 % et devrait maintenir un TCAC de 14,02 %, soutenant l'expansion continentale.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché africain de la gestion des installations

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dynamique d'externalisation | +3.2% | Nigéria, Afrique du Sud, Égypte | Moyen terme (2-4 ans) |

| Intégration technologique | +2.8% | Afrique du Sud, Nigéria, Égypte | Long terme (≥ 4 ans) |

| Solutions alignées sur les critères ESG | +2.1% | Afrique du Sud, Égypte, reste de l'Afrique | Long terme (≥ 4 ans) |

| Demande de gestion des installations intégrée | +1.9% | Nigéria, Afrique du Sud, Égypte | Moyen terme (2-4 ans) |

| Expansion des zones économiques spéciales | +1.4% | Nigéria, Égypte, reste de l'Afrique | Moyen terme (2-4 ans) |

| Obligations de conformité imposées par les assureurs | +1.0% | Afrique du Sud, Nigéria, Égypte | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Dynamique d'externalisation

Les organisations à travers le continent externalisent de plus en plus les opérations non essentielles de leurs bâtiments afin de libérer des capitaux, de standardiser les processus et d'accéder à des viviers de talents spécialisés. La directive présidentielle nigériane de 2024 sur le respect des exigences en matière de contenu local récompense les soumissionnaires qui démontrent le développement de la main-d'œuvre nationale, encourageant les entreprises locales de gestion des installations à former des coentreprises avec des spécialistes mondiaux.[1]Bola Ahmed Tinubu, "Directive présidentielle sur les exigences de conformité en matière de contenu local, 2024," nuprc.gov.ng L'expérience du Botswana en matière d'externalisation des services hospitaliers illustre des gains mesurables en termes d'indicateurs de qualité qui compensent les coûts supplémentaires, renforçant ainsi l'argumentaire en faveur des contrats gérés dans les infrastructures de santé publique. Les modèles contractuels ont évolué vers des accords pluriannuels qui regroupent les services techniques et de soutien sous des garanties de performance, réduisant ainsi les frictions lors des renégociations et améliorant la prévisibilité budgétaire pour les propriétaires d'actifs. Les gestionnaires d'installations intègrent désormais des indicateurs clés de performance basés sur les niveaux de service qui alignent les calendriers de paiement sur la disponibilité, les économies d'énergie et le confort des utilisateurs, favorisant une prestation de valeur transparente. À mesure que les témoignages de réussite circulent au sein des réseaux de pairs, de plus en plus de conseils d'administration considèrent l'externalisation comme un levier stratégique plutôt qu'une expérience de réduction des coûts, stimulant les volumes de transactions sur le marché africain de la gestion des installations.

Intégration technologique

Les capteurs IoT, l'analytique en nuage et les diagnostics par IA permettent la surveillance à distance, la détection automatisée des pannes et la maintenance prédictive qui prolongent la durée de vie des actifs tout en limitant les temps d'arrêt imprévus. Les données de terrain montrent que les contrôles de bâtiments intelligents peuvent réduire la consommation énergétique moyenne d'un site de 36,8 kW lors de scénarios de défaillance de capteurs, atténuant ainsi la volatilité des services publics.[2]Hakilo Sabit et Thit Tun, "Intégration IoT d'un système de gestion de bâtiment intelligent à sécurité intégrée," mdpi.com Des projets pilotes sud-africains utilisant le logiciel d'energyAI ont enregistré des économies de coûts d'exploitation de 10 à 15 % en combinant la télémétrie des équipements avec des données météorologiques et tarifaires pour optimiser les cycles de climatisation. Les prestataires qui intègrent des jumeaux numériques et des plateformes de gestion des ordres de travail mobiles se différencient en proposant des tableaux de bord en temps réel, des journaux de conformité automatisés et des recommandations de planification des investissements étayées par des données. Cependant, le vivier limité de techniciens maîtrisant l'analytique des données et la convergence des technologies opérationnelles et informatiques ralentit les déploiements à grande échelle en dehors des grandes métropoles. Des alliances de formation avec des universités techniques et des académies de fournisseurs émergent donc comme des nécessités concurrentielles pour les entreprises souhaitant remporter des contrats à forte composante technologique sur le marché africain de la gestion des installations.

Solutions alignées sur les critères ESG

Les critères de durabilité et de gouvernance passent de compléments optionnels à des exigences de base en matière d'approvisionnement. Le Trésor sud-africain impose un approvisionnement local à hauteur de 90 % auprès de fournisseurs ayant une notation B-BBEE de niveau 4 d'ici 2025, liant les objectifs d'impact social à l'éligibilité aux contrats. L'opérateur de centres de données Digital Realty achemine 64 % de son mix énergétique africain via des énergies renouvelables, signalant que les références environnementales influencent la sélection des sites hyperscale. Des établissements de santé tels que l'hôpital régional de George utilisent des consommables biodégradables et attribuent préférentiellement les contrats de nettoyage aux PME locales, créant des cadres ESG reproductibles qui influencent les futurs appels d'offres. Les réglementations environnementales se renforcent également autour des réfrigérants, des rejets d'eaux usées et de la valorisation des déchets solides, obligeant les partenaires de gestion des installations à documenter des objectifs de réduction fondés sur des données scientifiques. À mesure que les régulateurs harmonisent les normes de reporting, les offres de services demandent de plus en plus des bilans ESG audités, incitant les retardataires à améliorer leurs processus ou à quitter le marché africain de la gestion des installations.

Demande de gestion des installations intégrée

Les clients regroupent des lignes de services techniques et généraux distincts sous des contrats uniques afin d'éliminer les lacunes de coordination et de dégager des économies d'échelle à l'achat. Un modèle intégré simplifie la gouvernance, car un seul prestataire devient le gardien des actifs du bâtiment, du bien-être des occupants et des tableaux de bord de durabilité. Le périmètre groupé soutient également des paiements basés sur les résultats qui récompensent la disponibilité, l'efficacité d'utilisation des espaces et la réduction des émissions de carbone plutôt que l'achèvement des tâches. La tendance résonne le plus dans les portefeuilles commerciaux multi-sites recherchant une expérience de marque cohérente, et dans les campus où des systèmes complexes nécessitent une maintenance préventive synchronisée et des rotations de nettoyage. Les entreprises de gestion des installations investissent donc dans des équipes pluridisciplinaires et des programmes de polyvalence qui permettent un déploiement flexible des équipes face à une demande quotidienne variable, améliorant les taux d'utilisation et les marges contractuelles sur l'ensemble du marché africain de la gestion des installations.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des coûts opérationnels | -2.4% | Nigéria, Égypte, reste de l'Afrique | Court terme (≤ 2 ans) |

| Résistance culturelle à l'externalisation | -1.8% | Nigéria, reste de l'Afrique | Moyen terme (2-4 ans) |

| Déficit de compétences dans les technologies numériques de gestion des installations | -1.5% | Nigéria, Afrique du Sud, Égypte | Long terme (≥ 4 ans) |

| Volatilité des taux de change affectant la viabilité des contrats | -1.3% | Nigéria, Égypte, reste de l'Afrique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des coûts opérationnels

La dévaluation monétaire et la dépendance aux matériaux importés ont fait augmenter les prix des intrants de construction au Nigéria de 200 % depuis 2023, comprimant les marges des services de gestion des installations et forçant des renégociations de contrats à long terme. Les prix du ciment, de l'acier et de la main-d'œuvre qualifiée ont doublé sur la même période, tandis que les tarifs des services publics ont augmenté en raison de la volatilité énergétique mondiale. Les prestataires répondent par des clauses de tarification dynamique, des partenariats d'achats groupés et la substitution de consommables d'approvisionnement local pour limiter le risque de répercussion. Certaines entreprises s'appuient sur la supervision à distance et les inspections par capteurs pour réduire les frais de déplacement des techniciens, compensant partiellement la pression inflationniste sur le marché africain de la gestion des installations. Cependant, les goulets d'étranglement logistiques persistants et les pics des coûts du carburant menacent la prévisibilité des flux de trésorerie et limitent la capacité des petits prestataires à financer des mises à niveau technologiques.

Résistance culturelle à l'externalisation

La préférence organisationnelle pour les équipes internes reste répandue, notamment dans les institutions publiques où la protection de l'emploi et la préservation des connaissances institutionnelles sont valorisées. Le débat sud-africain autour de la « consultocracie » met en lumière les préoccupations concernant la dépendance excessive aux conseillers externes et la dilution perçue de la responsabilité. Les partisans de la gestion des installations répondent par des programmes pilotes qui démontrent une meilleure disponibilité des services, des tableaux de bord d'indicateurs clés de performance transparents et des plans structurés de transition de la main-d'œuvre qui intègrent le personnel existant dans des parcours de formation améliorés. Avec le temps, les rapports de performance fondés sur des données probantes et les recommandations de pairs contribuent à éroder le scepticisme, bien que la résistance allonge encore les cycles d'appels d'offres et freine l'adoption immédiate de l'externalisation dans certaines parties du marché africain de la gestion des installations.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les services techniques génèrent les revenus tandis que les services généraux s'accélèrent

Les services techniques ont conservé une part de 60,20 % du marché africain de la gestion des installations en 2025, ancrés par la maintenance mécanique, électrique et de plomberie qui assure la disponibilité opérationnelle des systèmes de bâtiments critiques. Les essais obligatoires de sécurité incendie, l'optimisation de la climatisation et les inspections d'ascenseurs positionnent les métiers techniques comme des postes budgétaires non discrétionnaires dans les tours commerciales et les usines industrielles. Les propriétaires d'actifs accordent la priorité aux services techniques lors de la demande de certificats d'occupation et de renouvellements d'assurance, soutenant une demande stable même lors des ralentissements économiques. Par ailleurs, les registres d'actifs numériques et la surveillance basée sur l'état des équipements renforcent les flux de revenus récurrents en intégrant des flux de travail centrés sur les données dans les cycles de maintenance.

Les services généraux affichent la trajectoire la plus rapide avec un TCAC de 14,54 %, les employeurs associant l'expérience en milieu de travail à la fidélisation des talents et à la perception de la marque. La sécurité et le soutien aux bureaux dominent les sous-secteurs en croissance, car la hausse de la criminalité urbaine et les modèles de travail hybrides accroissent le besoin de contrôle d'accès, de gestion de l'accueil et de services de conciergerie. Les services de nettoyage et de gestion des déchets intègrent des produits chimiques écologiques et la robotique pour répondre aux critères ESG tout en réduisant l'intensité du travail manuel. La planification prédictive déclenchée par les capteurs d'occupation minimise les heures supplémentaires, maintient les indicateurs de qualité de l'air dans les limites des directives sanitaires et améliore les scores de satisfaction. Cette convergence du bien-être et de l'efficacité attire une enveloppe de dépenses plus importante vers les services généraux, réduisant progressivement l'écart de revenus avec les services techniques dans la taille du marché africain de la gestion des installations.

Par type d'offre : les modèles externalisés reconfigurent la dynamique du marché

Les contrats externalisés ont représenté 66,70 % du chiffre d'affaires 2025, grâce à une croissance de 13,88 % qui a largement dépassé les budgets des programmes en régie. Les conseils d'administration préfèrent transférer la masse salariale fixe et le risque de remplacement des actifs à des partenaires spécialisés qui garantissent la disponibilité et documentent la conformité réglementaire. Les contrats à service unique restent courants parmi les PME soucieuses des coûts nécessitant des réparations ponctuelles ou des patrouilles de sécurité, mais les modèles de gestion des installations groupée et intégrée génèrent désormais ensemble la majorité des revenus externalisés, car ils permettent des économies d'efficacité liées à l'étendue des services et simplifient la gouvernance. La gestion des installations intégrée bénéficie en outre d'un reporting basé sur la technologie qui unifie les indicateurs clés de performance entre les disciplines, fournissant des tableaux de bord en temps réel appréciés par les comités de gestion des risques.

Les équipes internes conservent des positions dans les secteurs à données sensibles ou à obligations légales en matière d'effectifs, tels que les campus de défense et certains établissements de santé. Même dans ces cas, des structures hybrides émergent où le personnel propriétaire supervise la stratégie tandis que des techniciens tiers gèrent les tâches de pointe et les métiers spécialisés. Les règles de contenu local du Nigéria accélèrent la formation de prestataires nationaux et de coentreprises, favorisant le transfert de connaissances et capitalisant sur la part de marché africain de la gestion des installations des entreprises autochtones. À travers le continent, les décideurs évaluent de plus en plus la valeur sur le cycle de vie plutôt que les coûts de main-d'œuvre affichés, un changement qui renforce la dynamique des contrats externalisés.

Par secteur d'utilisation final : le leadership commercial face au défi industriel

Les installations commerciales, englobant les bureaux, les hubs de télécommunications, les complexes commerciaux et les centres de distribution, ont représenté 39,65 % du marché africain de la gestion des installations en 2025. La disponibilité continue des systèmes informatiques, le confort des occupants et l'esthétique alignée sur la marque génèrent d'importantes enveloppes de services pour les fonctions de nettoyage, de génie mécanique, électrique et de plomberie, et de sécurité. L'essor du commerce électronique élargit les empreintes d'entreposage qui nécessitent une gestion intégrée des quais de chargement, la coordination des flottes et des rénovations d'éclairage écoénergétiques. Les institutions financières et les parcs technologiques ancrent des accords de service pluriannuels qui mettent l'accent sur l'intégration de la sécurité cyber-physique et le reporting réglementaire.

Les installations industrielles et de procédés affichent la croissance projetée la plus élevée à un TCAC de 14,27 %, à mesure que les sociétés minières, les raffineurs et les fabricants de produits de grande consommation augmentent leurs capacités pour répondre à la demande à l'exportation. Ces usines nécessitent une maintenance 24h/24 et 7j/7 des équipements lourds, des services publics sur site et des systèmes de contrôle des risques, se traduisant par des contrats de services techniques complexes à marges supérieures à la moyenne. Les engagements en matière de durabilité, tels que la feuille de route de neutralité carbone d'Exxaro, intègrent des projets de transition vers les énergies renouvelables et des tâches de récupération de chaleur résiduelle dans le périmètre de la gestion des installations. Les campus de santé, d'hôtellerie et d'enseignement ajoutent des exigences de niche — de l'élimination des déchets cliniques aux protocoles d'expérience client — qui encouragent les prestataires à développer des guides sectoriels spécifiques, élargissant la clientèle sur l'ensemble du marché africain de la gestion des installations.

Analyse géographique

Le Nigéria domine le marché africain de la gestion des installations avec une part de 29,10 % en 2025 et maintient un TCAC prévisionnel de 14,02 % jusqu'en 2031, soutenu par l'expansion des mégapoles, le développement des zones économiques spéciales et les politiques de contenu local qui favorisent les soumissionnaires nationaux. L'Agence de gestion des actifs d'infrastructure de l'État de Lagos illustre le soutien officiel à l'entretien professionnel des actifs publics, tandis que les grandes compagnies pétrolières et gazières externalisent les services de génie mécanique, électrique et de plomberie pour assurer la conformité aux directives de sécurité strictes. Les vents contraires monétaires accroissent l'urgence du contrôle des coûts, incitant les propriétaires de bâtiments à adopter une maintenance basée sur l'état des équipements qui réduit les dépenses en pièces de rechange et diminue les temps d'arrêt imprévus. La hausse des coûts opérationnels contraint cependant les flux de trésorerie des petits prestataires, intensifiant la concurrence pour les contrats libellés en dollars et augmentant les perspectives de consolidation au sein de la taille du marché africain de la gestion des installations.

L'Afrique du Sud se classe deuxième en valeur et offre un environnement réglementaire mature qui ancre les sièges sociaux des entreprises multinationales de gestion des installations. La loi de 2024 sur la passation des marchés publics introduit un portail d'appels d'offres centralisé qui améliore la transparence et encourage les entrants transfrontaliers, élargissant ainsi les viviers de fournisseurs et réduisant les écarts d'offres. L'engagement du gouvernement de 1 000 milliards de rands pour la réalisation d'infrastructures jusqu'en 2025 débloque des projets nécessitant une gestion des installations clé en main une fois mis en service, allant des hubs de transport aux logements étudiants. Les champions nationaux comme Bidvest Facilities Management tirent parti de leur envergure nationale pour financer la recherche et développement en analytique des bâtiments intelligents et pour s'étendre vers le nord via des alliances de franchise, renforçant le leadership technologique sur l'ensemble du marché africain de la gestion des installations.

L'Égypte enregistre une croissance à deux chiffres soutenue par une feuille de route d'investissement public de 2 000 milliards de livres égyptiennes mettant l'accent sur les corridors de transport, les développements de nouvelles villes et les zones industrielles. La participation des capitaux privés a atteint 63,5 % du financement total des projets au cours de l'exercice 2024/2025, témoignant de la confiance des investisseurs dans des cadres d'externalisation de la gestion des installations stables. Les opportunités de croissance se concentrent dans le Grand Caire, les zones logistiques du canal de Suez et les villes du savoir émergentes où les installations haut de gamme recherchent les certifications LEED et EDGE. Le reste de l'Afrique ajoute de la diversité, avec le Kenya, le Ghana et la Côte d'Ivoire qui font avancer des pipelines de partenariats public-privé créant de premières opportunités d'externalisation, et des marchés frontières adoptant des projets hospitaliers et éducatifs financés par des donateurs qui stipulent des normes internationales de gestion des installations. Collectivement, ces régions améliorent le profil de croissance et les rendements ajustés au risque du marché africain de la gestion des installations.

Paysage concurrentiel

Le marché africain de la gestion des installations reste fragmenté, car des régimes réglementaires disparates et des exigences élevées en matière de connaissance locale favorisent de nombreux spécialistes nationaux et sous-régionaux. Les grands groupes régionaux tels que Bidvest Facilities Management, Tsebo Solutions et Servest Africa disposent de vastes portefeuilles de contrats en Afrique du Sud, tirant parti de centres de services partagés et de synergies de flotte pour comprimer les coûts unitaires. Les acteurs nigérians Alpha Mead Group et Broll Nigeria se développent sur la base de la demande pétrolière, gazière et immobilière commerciale, tandis que Contrack FM en Égypte s'appuie sur son expertise en construction pour servir des mégaprojets à usage mixte. La concentration des revenus des cinq premiers acteurs reste inférieure à 30 % de la valeur continentale, indiquant une marge de consolidation importante.

La capacité technologique est devenue un facteur de différenciation décisif. Les prestataires déploient des passerelles IoT, des plateformes de gestion assistée par ordinateur des installations et des moteurs de diagnostic basés sur l'IA pour promettre des économies d'énergie, le remplacement prédictif des actifs et des journaux de conformité automatisés. Les dépôts de propriété intellectuelle liés aux systèmes de réponse à la demande de pompes à chaleur et à l'orchestration des compteurs intelligents soulignent l'augmentation des allocations de recherche et développement. [4]Rheem Manufacturing Company, "Brevet sur les systèmes de pompes à chaleur," patents.google.com Les entrants internationaux acquièrent soit des détenteurs de licences locaux, soit forment des coentreprises à participation minoritaire qui satisfont aux quotas d'accès au marché tout en accordant une supervision opérationnelle.

La pression sur les marges due à l'inflation des coûts des intrants accélère les fusions et acquisitions, car l'envergure devient essentielle pour le pouvoir d'achat, le déploiement de la main-d'œuvre sur plusieurs sites et l'amortissement de la recherche et développement numérique. La vague d'acquisitions d'Allied Universal en 2025 signale l'intérêt accru des grands acteurs mondiaux de la sécurité qui se repositionnent en tant que fournisseurs de gestion des installations intégrée. L'orientation stratégique se déplace vers des accords basés sur les résultats qui regroupent le partage des risques, récompensant ainsi les entreprises dotées de bilans solides et de talents en science des données capables de quantifier les garanties de performance sur l'ensemble du marché africain de la gestion des installations.

Leaders du secteur de la gestion des installations en Afrique

Bidvest Facilities Management

Apleona GmbH

Tsebo Facilities Solution

Servest Africa

G4S Africa

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Le Trésor sud-africain a alloué 1 000 milliards de rands sur trois ans pour des projets d'infrastructure, libérant des pipelines de construction d'une valeur de 313,5 milliards de rands qui nécessiteront des services de gestion des installations en aval une fois opérationnels.

- Mars 2025 : Allied Universal a finalisé six acquisitions mondiales totalisant 240 millions USD de chiffre d'affaires annuel, signalant une consolidation accélérée dans les offres de gestion des installations intégrée à dominante sécurité à travers l'Afrique.

- Janvier 2025 : Le ministère égyptien de la Planification a confirmé des investissements du secteur privé de 133,1 milliards de livres égyptiennes dans le cadre d'un plan d'investissement de 2 000 milliards de livres égyptiennes pour l'exercice 2024/2025, élargissant la base d'infrastructure adressable pour la gestion des installations intégrée.

- Juillet 2024 : La nouvelle loi sud-africaine sur la passation des marchés publics est entrée en vigueur, créant un Bureau des marchés publics et imposant des systèmes d'appels d'offres basés sur la technologie qui améliorent la transparence dans la passation des marchés de gestion des installations dans le secteur public. Cette politique devrait intensifier la concurrence et introduire des points de contrôle de conformité numérique dans les futurs appels d'offres.

Périmètre du rapport sur le marché africain de la gestion des installations

La gestion des installations est l'intégration de processus au sein d'une organisation pour maintenir et développer les services convenus qui soutiennent et améliorent l'efficacité de ses activités principales. La gestion des installations couvre deux domaines principaux : l'espace et l'infrastructure (planification, conception, lieu de travail, construction, bail, occupation, maintenance et mobilier) et les personnes et l'organisation (restauration, nettoyage, TIC, ressources humaines, comptabilité, marketing et hôtellerie). Ces deux grands domaines d'activité sont communément désignés sous les termes de gestion des installations techniques et gestion des installations générales.

Le marché africain de la gestion des installations est segmenté par type de service (services techniques [gestion des actifs, services de génie mécanique, électrique et de plomberie et de climatisation, systèmes incendie et sécurité, et autres services techniques de gestion des installations] et services généraux [soutien aux bureaux et sécurité, services de nettoyage, services de restauration, et autres services généraux de gestion des installations]), type d'offre (en régie et externalisé [gestion des installations à service unique, gestion des installations groupée et gestion des installations intégrée]), par utilisateur final (commercial, hôtellerie, institutionnel et infrastructure publique, santé, secteur industriel et des procédés, et autres), et par pays (Afrique du Sud, Égypte, Nigéria et reste de l'Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Services techniques | Gestion des actifs |

| Services de génie mécanique, électrique et de plomberie et de climatisation | |

| Systèmes incendie et sécurité | |

| Autres services techniques de gestion des installations | |

| Services généraux | Soutien aux bureaux et sécurité |

| Services de nettoyage | |

| Services de restauration | |

| Autres services généraux de gestion des installations |

| En régie | |

| Externalisé | Gestion des installations à service unique |

| Gestion des installations groupée | |

| Gestion des installations intégrée |

| Commercial (informatique et télécommunications, commerce de détail et entrepôts) |

| Hôtellerie (hôtels, restauration, grands restaurants) |

| Institutionnel et infrastructure publique (gouvernement, éducation, transport) |

| Santé (établissements publics et privés) |

| Industriel et procédés (fabrication, énergie, mines) |

| Autres secteurs d'utilisation final (logement collectif, divertissement, sports et loisirs) |

| Afrique du Sud |

| Égypte |

| Nigéria |

| Reste de l'Afrique |

| Par type de service | Services techniques | Gestion des actifs |

| Services de génie mécanique, électrique et de plomberie et de climatisation | ||

| Systèmes incendie et sécurité | ||

| Autres services techniques de gestion des installations | ||

| Services généraux | Soutien aux bureaux et sécurité | |

| Services de nettoyage | ||

| Services de restauration | ||

| Autres services généraux de gestion des installations | ||

| Par type d'offre | En régie | |

| Externalisé | Gestion des installations à service unique | |

| Gestion des installations groupée | ||

| Gestion des installations intégrée | ||

| Par secteur d'utilisation final | Commercial (informatique et télécommunications, commerce de détail et entrepôts) | |

| Hôtellerie (hôtels, restauration, grands restaurants) | ||

| Institutionnel et infrastructure publique (gouvernement, éducation, transport) | ||

| Santé (établissements publics et privés) | ||

| Industriel et procédés (fabrication, énergie, mines) | ||

| Autres secteurs d'utilisation final (logement collectif, divertissement, sports et loisirs) | ||

| Par pays | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché africain de la gestion des installations ?

La taille du marché africain de la gestion des installations est évaluée à 103,57 milliards USD en 2026.

À quel rythme le marché croît-il ?

Le marché devrait se développer à un TCAC de 11,95 % entre 2026 et 2031.

Quelle catégorie de services génère le plus de revenus ?

Les services techniques, couvrant les systèmes mécaniques, électriques et de sécurité, représentent 60,20 % du chiffre d'affaires 2025.

Pourquoi les modèles externalisés sont-ils si dominants en Afrique ?

Les prestataires externalisés offrent des garanties de performance et des capacités technologiques qui réduisent le risque pour les propriétaires et captent 66,70 % de la valeur du marché 2025.

Quel pays domine la demande régionale ?

Le Nigéria détient 29,10 % de la part de marché et devrait croître à un TCAC de 14,02 % jusqu'en 2031.

Quelles tendances technologiques reconfigurent la gestion des installations ?

Les capteurs IoT, la maintenance prédictive pilotée par l'IA et les tableaux de bord numériques intégrés réduisent la consommation d'énergie et améliorent le reporting de conformité, générant des gains de contrats pour les prestataires dotés de capacités technologiques.

Dernière mise à jour de la page le: