Taille et part du marché des engrais en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

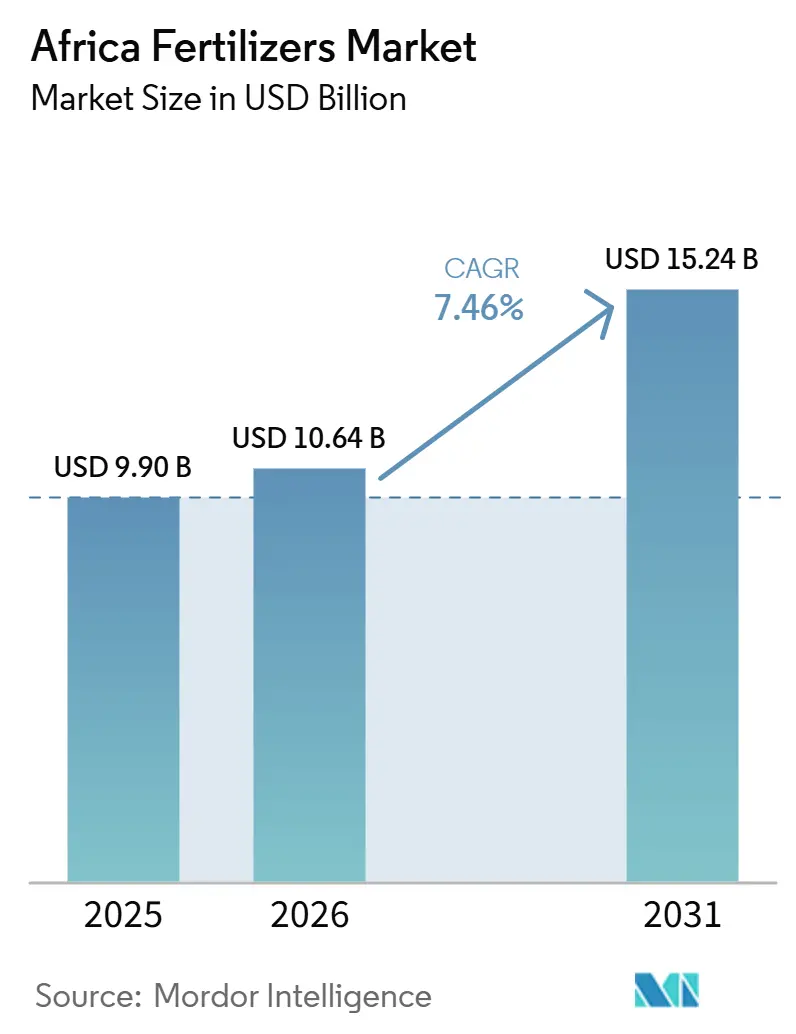

| Taille du marché de l'année de base (2025) | 9.90 Milliards de dollars |

| Taille du Marché (2026) | 10.64 Milliards de dollars |

| Taille du Marché (2031) | 15.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.46% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des engrais en Afrique par Mordor Intelligence

La taille du marché des engrais en Afrique était évaluée à 9,90 milliards USD en 2025 et devrait croître de 10,64 milliards USD en 2026 pour atteindre 15,24 milliards USD d'ici 2031, à un CAGR de 7,46% pendant la période de prévision (2026-2031). L'alignement constant des politiques à travers le continent et les expansions de capacités nationales soutiennent cette progression, alors que les gouvernements accordent la priorité à l'autosuffisance en intrants et à la sécurité alimentaire. Les engrais complexes dominent les volumes en offrant des formulations nutritives équilibrées adaptées aux programmes de précision, tandis que l'urée simple bénéficie de vents favorables en termes de coûts grâce aux nouvelles usines nigérianes. L'agronomie numérique, les investissements dans l'ammoniac vert et les subventions ciblées élargissent l'accès des petits exploitants et stimulent les flux de capitaux privés vers la modernisation de la distribution. Les lacunes logistiques persistantes et les hausses récurrentes des prix mondiaux restent des obstacles, mais la demande soutenue pour la production de denrées de base à haute densité nutritive sous-tend des perspectives de croissance résilientes pour le marché des engrais en Afrique.

Principaux enseignements du rapport

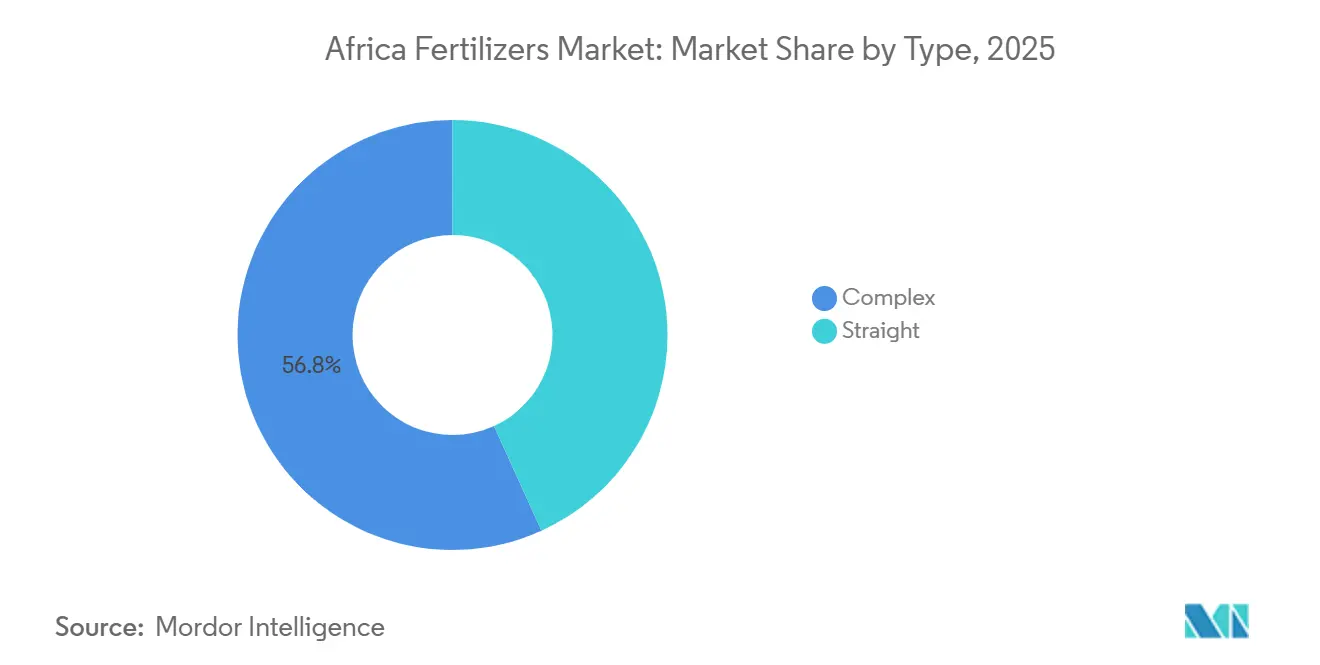

- Par type, les engrais complexes représentaient la plus grande part du marché des engrais en Afrique, soit 56,8% en 2025, et devraient croître à un CAGR de 8,1% jusqu'en 2031.

- Par forme, les engrais conventionnels détenaient la plus grande taille du marché des engrais en Afrique en 2025, représentant 89,9% du marché, tandis que les engrais spécialisés devraient se développer à un CAGR de 6,9% jusqu'en 2031.

- Par mode d'application, la fertigation représentait la plus grande part du marché des engrais en Afrique en 2025, à 59,8%, tandis que l'application foliaire devrait se développer à un CAGR de 8,0% jusqu'en 2031.

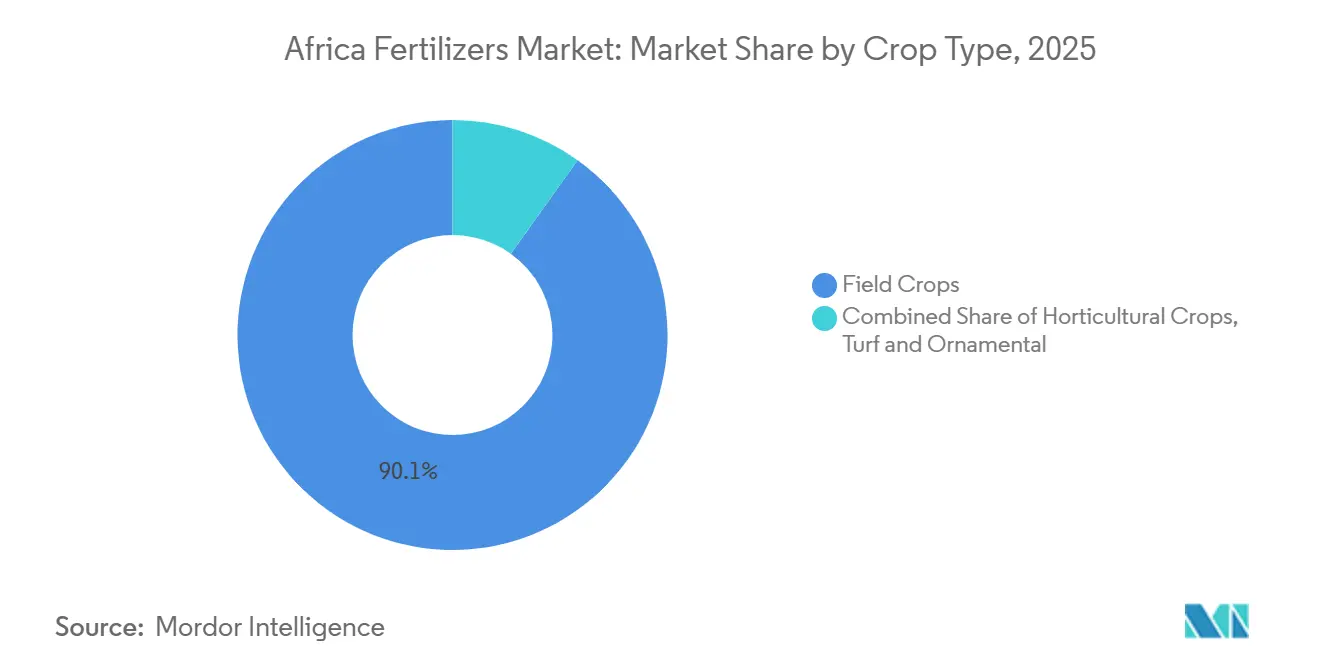

- Par type de culture, les grandes cultures représentaient 90,1% du marché en 2025, tandis que les cultures horticoles devraient croître à un CAGR de 6,9% jusqu'en 2031.

- Par géographie, le Nigeria représentait la plus grande part de marché de 13,1% en 2025, tandis que l'Afrique du Sud devrait être le marché majeur à la croissance la plus rapide, progressant à un CAGR de 6,2% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des engrais en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pression croissante sur la sécurité alimentaire en Afrique | +1.8% | Continental, avec le plus fort impact au Nigéria, au Kenya et en Éthiopie | Moyen terme (2-4 ans) |

| Réformes des subventions et dynamique politique Abuja+ Nairobi | +1.5% | La mise en œuvre est continentale, menée par le Nigéria, le Kenya et le Ghana. | Court terme (≤ 2 ans) |

| Montée en puissance rapide des capacités de production nationales | +1.2% | Nigéria, Maroc, Égypte, Afrique du Sud | Moyen terme (2-4 ans) |

| Plateformes d'agronomie numérique favorisant une utilisation optimisée | +0.9% | Kenya, Afrique du Sud et Ghana, avec des retombées vers l'Afrique de l'Ouest | Long terme (≥ 4 ans) |

| Investissements en ammoniac bas-carbone (vert) | +0.7% | Maroc, Égypte, avec intégration des énergies renouvelables | Long terme (≥ 4 ans) |

| Demande de biofortification à base de micronutriments | +0.4% | Programmes de biofortification au Nigéria, au Ghana et au Kenya | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pression croissante sur la sécurité alimentaire en Afrique

La population croissante de l'Afrique, dont les projections indiquent qu'elle atteindra 1,4 milliard d'habitants d'ici 2030, combinée à la diminution des terres arables par habitant, génère une demande soutenue pour un recours accru aux engrais. Le programme de riz biofortifié au zinc du Nigéria, lancé en avril 2024, illustre la manière dont les gouvernements associent la sécurité alimentaire à la densité en micronutriments plutôt qu'à la simple suffisance calorique, stimulant ainsi la demande de formulations spécialisées au-delà des mélanges NPK traditionnels. Cette évolution vers une production de cultures à haute densité nutritive exige des taux d'application d'engrais plus élevés et une gestion des nutriments plus sophistiquée, notamment dans les systèmes maïsicoles où les applications fractionnées d'engrais simples ont augmenté les rendements de 22 à 46 % par rapport aux mélanges NPK lors des essais menés dans la région du Middle-Belt au Nigéria. L'impératif économique s'intensifie à mesure que les factures d'importations alimentaires pèsent sur les réserves de devises étrangères, faisant de l'efficacité de la production nationale une priorité de sécurité nationale. Les gains de productivité agricole grâce à l'intensification des engrais deviennent la voie principale vers l'autosuffisance alimentaire, créant une croissance soutenue de la demande même lors des cycles de volatilité des prix.

Réformes des subventions et dynamique politique Abuja-Nairobi

La Déclaration de Nairobi 2024 établit des objectifs contraignants d'application d'engrais de 50 kilogrammes par hectare dans les États membres de l'Union africaine, créant une demande d'origine politique qui transcende la dynamique de marché traditionnelle. Le projet de loi de finances du Kenya pour 2025 supprime paradoxalement les exonérations de TVA sur les engrais tout en allouant 10 milliards KES (77,4 milliards USD) aux subventions aux engrais, témoignant de l'engagement du gouvernement à maintenir l'accès aux intrants malgré les pressions budgétaires. La politique nationale d'innovation et de technologie agricoles du Nigéria (2022-2027) illustre des approches continentales coordonnées, les programmes de subventions ciblant de plus en plus des cultures et des régions spécifiques pour maximiser les résultats en matière de sécurité alimentaire. La dynamique politique crée des schémas de demande prévisibles qui permettent au secteur privé d'investir dans les réseaux de distribution et les installations de mélange locales. L'efficacité de la mise en œuvre varie considérablement, le Ghana et le Nigéria affichant des taux de distribution des subventions plus élevés que les pays enclavés du Sahel confrontés à des contraintes logistiques.

Montée en puissance rapide des capacités de production nationales

Les ajouts stratégiques de capacités modifient fondamentalement la balance commerciale en engrais de l'Afrique, l'installation d'urée de Dangote d'une capacité de 3 millions de tonnes par an positionnant le Nigéria comme exportateur net plutôt qu'importateur. Le programme d'investissement vert de 13 milliards USD du Groupe OCP jusqu'en 2028 portera la production à 9 millions de tonnes annuellement, tandis que le prêt de 75 millions USD de la Banque africaine de développement accordé à Indorama soutient une troisième ligne de production d'urée au Nigéria. Ces expansions réduisent la dépendance aux importations et créent des pôles d'approvisionnement régionaux capables de desservir les pays voisins de manière plus rentable que les fournisseurs européens ou asiatiques traditionnels[1]Source : Banque africaine de développement, "La Banque africaine de développement approuve un prêt de 75 millions USD à Indorama Eleme Fertilizer and Chemicals Limited pour développer la production d'engrais au Nigéria," afdb.org . L'usine d'ammoniac et d'urée de l'Angola, d'une valeur de 1,4 milliard USD avec une capacité journalière de 4 000 tonnes, illustre la façon dont les pays riches en ressources exploitent leurs réserves de gaz naturel pour la production d'engrais. La concentration géographique des nouvelles capacités au Nigéria, au Maroc et en Égypte crée des avantages en matière de chaîne d'approvisionnement pour les pays voisins, tout en perturbant potentiellement les schémas d'importation établis avec les fournisseurs traditionnels.

Plateformes d'agronomie numérique favorisant une utilisation optimisée

L'adoption des technologies accélère l'efficacité d'utilisation des engrais grâce à une synchronisation et des taux d'application basés sur les données, le chatbot d'intelligence artificielle 'Ulangizi' basé sur WhatsApp au Malawi touchant 150 à 200 agriculteurs par agent d'assistance malgré les contraintes de pénétration des smartphones. Les initiatives de formation basées sur les données de l'Afrique du Sud ont produit des augmentations de rendements moyens de 40 % chez les agriculteurs émergents, les rendements du maïs passant de 4,2 à 6,0 tonnes métriques par hectare grâce à une gestion optimisée de la fertilisation et de l'irrigation. Les recommandations de test des sols et d'engrais basées sur l'intelligence artificielle au Ghana démontrent comment l'agriculture de précision peut réduire le gaspillage d'intrants tout en maintenant les gains de productivité. Les contraintes d'infrastructure limitent la scalabilité, 80 % des agriculteurs faisant état d'un accès insuffisant aux données météorologiques et de marché fiables qui permettraient une prise de décision optimale en matière de synchronisation des engrais. Le modèle avec intervention humaine s'avère essentiel pour instaurer la confiance et favoriser l'adoption, notamment lorsque les recommandations de l'intelligence artificielle entrent en conflit avec les pratiques agricoles traditionnelles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Chocs de prix et d'accessibilité des engrais | -1.4% | Continental, impact le plus élevé dans les pays enclavés du Sahel | Court terme (≤ 2 ans) |

| Faiblesse des réseaux logistiques et de distribution au détail | -1.1% | Pays enclavés, zones rurales à travers le continent | Moyen terme (2-4 ans) |

| Vents contraires des politiques d'agroécologie sur les engrais de synthèse | -0.6% | Environnements politiques du Kenya, de l'Afrique du Sud et du Ghana | Long terme (≥ 4 ans) |

| Coût élevé du capital pour les projets verts africains | -0.5% | Marchés de financement de projets, intégration des énergies renouvelables | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Chocs de prix et d'accessibilité des engrais

En juillet 2025, les prix mondiaux des engrais ont augmenté de 15 % au premier semestre 2025. Les prix du phosphate diammonique (DAP) ont augmenté de 23 %, tandis que les prix du triple superphosphate (TSP) ont augmenté de 43 %. Ces hausses résultent de la forte demande asiatique, des restrictions à l'exportation de la Chine et des coûts élevés des intrants soufrés. La flambée des prix a affecté la capacité des petits exploitants à maintenir les niveaux d'intensité des intrants, l'indice d'accessibilité du DAP de la Banque mondiale ayant atteint 1,72 en juin 2025, dépassant les pics de crise du début de l'année 2022. Le projet de loi de finances du Kenya pour 2025 aggrave les pressions sur l'accessibilité en imposant une TVA de 16 % sur les engrais précédemment exonérés, augmentant potentiellement les coûts de 480 KES (3,71 USD) par sac de 50 kilogrammes et faisant augmenter les coûts de production totaux de 15 % pour les petits exploitants. Le mécanisme de transmission des prix varie considérablement selon les pays, les exonérations de droits d'importation sur le riz au Nigéria en 2024 ayant déprimé les prix à la ferme et réduit la capacité des agriculteurs à investir dans les engrais pour les saisons suivantes. Les dépréciations monétaires amplifient les pressions sur les coûts d'importation, tandis que l'accès limité aux marchés du crédit empêche les agriculteurs de lisser les achats d'intrants sur les cycles de prix. Les programmes de subventions apportent un soulagement partiel mais souffrent souvent de retards de synchronisation et d'inefficacités de ciblage qui limitent leur efficacité lors de pics de prix aigus.

Faiblesse des réseaux logistiques et de distribution au détail

Les goulets d'étranglement du transport et de la distribution ajoutent 30 à 60 % aux coûts des engrais à la ferme dans les régions enclavées, la congestion portuaire et la faible connectivité ferroviaire créant des vulnérabilités dans la chaîne d'approvisionnement qui persistent malgré les investissements dans l'expansion des capacités. La crise de la mer Rouge a contraint les expéditions d'engrais à se détourner par le cap de Bonne-Espérance, ajoutant 10 à 14 jours de transit et augmentant les coûts de fret pour les marchés d'Afrique de l'Est, tandis que la croissance du débit de conteneurs de 19,2 millions à 34,9 millions d'EVP entre 2010 et 2022 reste inférieure à la croissance de la demande. Les réseaux de distribution au détail en zone rurale restent fragmentés, avec des capacités de stockage limitées et des contraintes de fonds de roulement empêchant les distributeurs de maintenir des stocks adéquats pendant les saisons d'application de pointe. Les défis de la livraison au dernier kilomètre sont particulièrement aigus dans des pays comme le Tchad et la République centrafricaine, où l'infrastructure routière limite l'accès aux communautés agricoles isolées. Les systèmes de paiement numérique et l'intégration de la monnaie mobile sont prometteurs pour réduire les coûts de transaction, mais les taux d'adoption restent faibles dans les zones rurales disposant d'une connectivité et d'une éducation financière limitées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les engrais complexes dominent grâce à l'apport intégré de nutriments

Les engrais complexes détenaient la plus grande part de marché de 56,8% en 2025, attribuée à leur capacité à fournir une nutrition équilibrée en une seule application, réduisant les coûts de main-d'œuvre et améliorant la synchronisation des nutriments pour les petits exploitants. Le segment devrait croître à un CAGR de 8,1% jusqu'en 2031, porté par les avancées dans la gestion de la nutrition des cultures et par les services de vulgarisation promouvant des pratiques intégrées de gestion des nutriments. Les engrais complexes maintiennent une présence significative grâce à l'accessibilité et à la flexibilité de l'urée dans les programmes d'application personnalisés, tandis que les micronutriments sont rapidement adoptés dans les programmes de biofortification au Nigeria, au Ghana et au Kenya.

En Afrique, le marché des engrais complexes est porté par la capacité à fournir en une seule application plusieurs nutriments végétaux nécessaires à la croissance des cultures, notamment les nutriments primaires, secondaires et les micronutriments. L'expansion du segment est soutenue par une sensibilisation accrue des agriculteurs aux avantages d'une nutrition équilibrée des cultures et aux avantages environnementaux des engrais complexes, qui permettent de réduire les taux d'application tout en minimisant les impacts environnementaux et sur les sols. L'émergence de types d'engrais avancés, tels que les variantes à libération contrôlée et à libération lente, renforce davantage l'adoption des engrais complexes dans la région, en particulier pour les cultures à haute valeur ajoutée et les exploitations agricoles modernes.

Par forme : la domination du conventionnel fait face à la pression de l'innovation en spécialité

Les engrais conventionnels représentaient 89,9% de la part de marché en 2025. Cette domination est attribuée à la sensibilité aux coûts des petits exploitants, qui privilégient l'accessibilité financière et un large approvisionnement en nutriments plutôt que des formulations avancées. Ces engrais sont largement adoptés pour les grandes cultures de base telles que le maïs, le blé, le riz et le sorgho, offrant une solution rentable pour maintenir les rendements. Leur large disponibilité, leurs réseaux de distribution établis et leur compatibilité avec les pratiques agricoles existantes continuent de soutenir une forte demande dans les systèmes agricoles commerciaux et des petits exploitants en Afrique.

Les engrais spécialisés représentent le segment à la croissance la plus rapide, avec un CAGR projeté de 6,9% jusqu'en 2031. Cette croissance est alimentée par la culture croissante de cultures horticoles à haute valeur ajoutée, l'expansion de la production sous serre et l'adoption croissante de pratiques d'agriculture de précision mettant l'accent sur l'apport ciblé de nutriments. Des produits tels que les formulations hydrosolubles, à libération contrôlée et enrichies en micronutriments gagnent en popularité auprès des producteurs commerciaux cherchant une productivité plus élevée, une meilleure efficacité d'utilisation des nutriments et une qualité de récolte améliorée. Les initiatives gouvernementales promouvant l'agriculture durable, ainsi que la sensibilisation croissante à la gestion de la santé des sols et à l'efficacité des engrais, devraient stimuler davantage l'adoption des engrais spécialisés en Afrique. Cela crée des opportunités pour les fabricants proposant des solutions nutritives premium et spécifiques aux cultures.

Par mode d'application : l'efficacité de la fertirrigation stimule l'adoption

La fertigation commande 59,8% de part de marché en 2025, reflétant les priorités d'efficacité d'utilisation de l'eau dans les régions arides et semi-arides où les investissements dans les infrastructures d'irrigation permettent un apport précis de nutriments synchronisé avec l'application d'eau. La domination de cette méthode découle de sa capacité à réduire le gaspillage d'engrais tout en améliorant l'efficacité d'absorption par les cultures, particulièrement précieuse alors que les prix des engrais restent élevés et que la pénurie d'eau s'intensifie à travers le continent. La tendance à la fertigation s'aligne sur l'expansion des serres et l'adoption de l'agriculture protégée, où les environnements contrôlés permettent l'optimisation des systèmes d'apport en eau et en nutriments.

L'application foliaire émerge comme le mode à la croissance la plus rapide avec un CAGR de 8,0% jusqu'en 2031, portée par son efficacité à remédier aux carences en micronutriments et à fournir une correction rapide des nutriments lors des stades de croissance critiques. Les plateformes d'agriculture numérique fournissent de plus en plus des recommandations sur le calendrier d'application qui améliorent l'efficacité dans tous les modes, avec des services de conseil basés sur l'IA aidant les agriculteurs à optimiser l'apport de nutriments en fonction de l'humidité du sol, des conditions météorologiques et des stades de croissance des cultures.

Par type de culture : les grandes cultures maintiennent une domination écrasante

Les grandes cultures détiennent 90,1% de la part du marché des engrais en Afrique en 2025, démontrant l'importance accordée par la région à la production de céréales de base pour la sécurité alimentaire. Les systèmes de culture du maïs, du riz et du blé représentent la majeure partie de la consommation d'engrais à travers le continent. Cette domination découle des systèmes d'agriculture de subsistance des petits exploitants qui privilégient la production de subsistance et pour les marchés locaux, où les investissements en engrais doivent générer des augmentations tangibles de la production de cultures de base. Les politiques gouvernementales soutenant l'autosuffisance alimentaire, combinées à la demande croissante de denrées alimentaires de base due à la croissance démographique, continuent de renforcer l'importance des grandes cultures au sein du marché des engrais en Afrique.

Les cultures horticoles constituent le segment à la croissance la plus rapide, avec un CAGR projeté de 6,9% jusqu'en 2031. La croissance est portée par la production croissante de fruits, légumes, fleurs et cultures orientées vers l'exportation qui nécessitent une gestion intensive des nutriments et des intrants en engrais de plus haute valeur. L'industrie floricole du Kenya, les exportations de fruits d'Afrique du Sud et l'expansion de la culture maraîchère en Afrique du Nord et de l'Est stimulent la demande de produits d'engrais spécialisés, notamment les formulations hydrosolubles, enrichies en micronutriments et foliaires. La hausse des normes d'exportation, l'adoption croissante de la culture protégée et la demande croissante des consommateurs pour des produits de haute qualité devraient renforcer la consommation d'engrais en horticulture, créant des opportunités pour les fournisseurs de solutions nutritives premium et de programmes d'engrais spécifiques aux cultures.

Analyse géographique

Le marché des engrais en Afrique présente des variations régionales prononcées, le Nigeria étant en tête de la consommation avec une part de marché de 13,1% en 2025, porté par son vaste secteur agricole et sa capacité de production nationale qui positionne le pays à la fois comme un grand consommateur et un exportateur émergent. La transformation du pays, passant d'importateur d'engrais à fournisseur régional potentiel grâce à l'installation d'urée de 3 millions de tonnes par an de Dangote Fertiliser Limited et à l'expansion d'Indorama Eleme Fertilizer & Chemicals Limited, crée des avantages dans la chaîne d'approvisionnement pour les marchés voisins d'Afrique de l'Ouest. Le Maroc tire parti de ses ressources en phosphate et du programme d'investissement de 13 milliards USD d'OCP S.A. pour servir à la fois les marchés intérieurs et d'exportation, tout en mettant en œuvre une initiative de restauration des sols à base de phosphore à l'échelle du continent lancée en février 2024.

L'Afrique du Sud émerge comme le marché à la croissance la plus rapide avec un CAGR de 6,2% jusqu'en 2031, propulsée par la modernisation de l'agriculture commerciale et la production de cultures orientées vers l'exportation qui exige une gestion sophistiquée de la nutrition. Les agriculteurs émergents du pays ont réalisé des augmentations de rendement de 40% grâce à des pratiques d'engrais basées sur les données, avec des rendements de maïs passant de 4,2 à 6,0 tonnes métriques par hectare, démontrant le potentiel de productivité lorsque la nutrition de précision rencontre des services de vulgarisation améliorés.

Les marchés plus petits d'Afrique de l'Est et de l'Ouest font face à des contraintes d'infrastructure qui limitent l'accès aux engrais, les coûts de transport ajoutant 30 à 60% aux prix à la ferme dans les pays enclavés comme le Tchad et le Mali. L'intégration commerciale continentale à travers la Zone de Libre-Échange Continentale Africaine est prometteuse pour réduire les coûts des intrants, des études au Malawi indiquant des réductions potentielles de 20,51% des prix des intrants agricoles grâce à l'élimination des tarifs douaniers et aux mesures de facilitation des échanges.

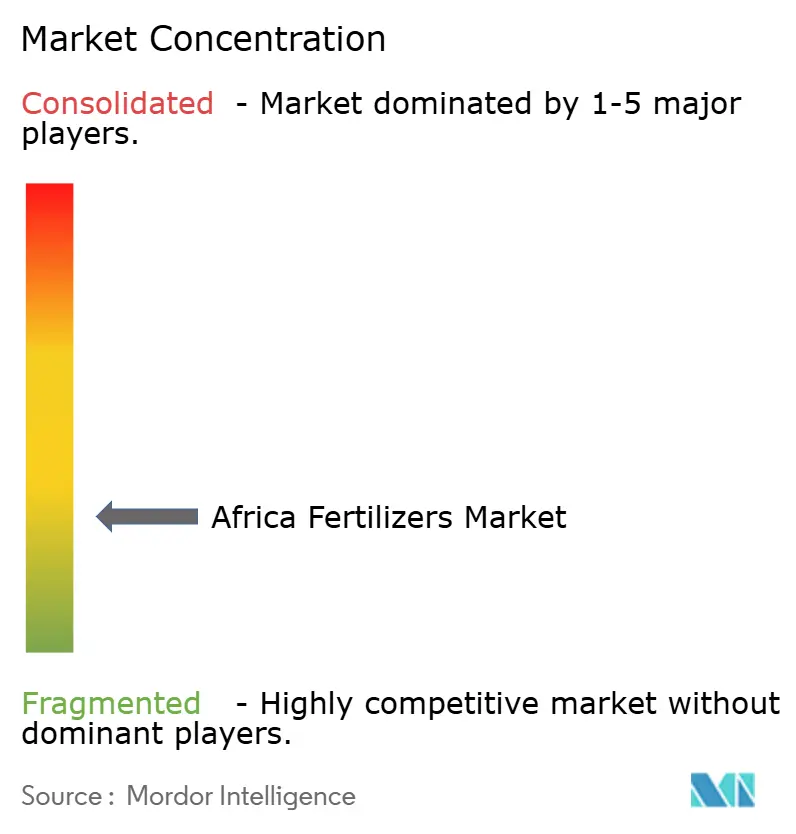

Paysage concurrentiel

Le marché des engrais en Afrique est fragmenté, les principaux acteurs étant Yara International ASA, SABIC Agri-Nutrients Co., ICL Group Ltd, K+S Aktiengesellschaft et Golden Fertilizer Company Limited, créant un environnement concurrentiel qui équilibre la présence établie des multinationales avec des champions régionaux émergents et des perturbateurs technologiques. La structure du marché permet à la fois des avantages d'échelle pour les grands acteurs et des opportunités de niche pour les fournisseurs spécialisés ciblant l'agriculture de précision et les segments de cultures haut de gamme.

Les schémas stratégiques révèlent une tendance vers l'intégration verticale et le contrôle régional de la chaîne d'approvisionnement, les entreprises investissant dans des capacités de production nationales pour réduire la dépendance aux importations et capter de la valeur tout au long de la chaîne d'approvisionnement en engrais. L'adoption des technologies devient un facteur de différenciation clé, les plateformes d'agriculture numérique et les systèmes d'application de précision créant des opportunités pour les entreprises de fournir des solutions intégrées au-delà de la simple vente d'engrais de commodité.

Les solides résultats du premier trimestre 2025 de Yara International, avec un EBITDA de 638 millions USD porté par l'amélioration des marges et les optimisations stratégiques du portefeuille, démontrent la façon dont les acteurs mondiaux adaptent leurs stratégies africaines pour privilégier la rentabilité au volume dans des conditions de marché volatiles [3]Source : Yara International ASA, "Rapport trimestriel T3 2024 de Yara," yara.com . Des opportunités existent dans la distribution au dernier kilomètre, les services de conseil numérique et les formulations spécialisées pour les cultures à haute valeur ajoutée, tandis que les exigences de conformité réglementaire créent des barrières qui favorisent les acteurs établis disposant d'une expertise technique et de capacités en affaires réglementaires.

Leaders du secteur des engrais en Afrique

Yara International ASA

SABIC Agri-Nutrients Co.

ICL Group Ltd

K+S Aktiengesellschaft

Golden Fertilizer Company Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Le Maroc approuve 32,5 milliards USD de projets d'hydrogène vert, positionnant le pays comme pôle de production d'ammoniac renouvelable pour la fabrication d'engrais domestiques et les marchés d'exportation européens, avec de multiples partenariats internationaux ciblant la production d'engrais verts à grande échelle.

- Janvier 2023 : ICL Group Ltd a conclu un accord de partenariat stratégique avec General Mills, aux termes duquel elle sera le fournisseur de solutions stratégiques de phosphate de spécialité à General Mills. L'accord à long terme mettra également l'accent sur l'expansion internationale.

- Mai 2022 : ICL Group Ltd a lancé trois nouvelles formulations NPK de Solinure, un produit avec des oligoéléments accrus pour optimiser les rendements. Les nouveaux engrais hydrosolubles contiennent des niveaux accrus d'oligoéléments entièrement chélatés et de magnésium, qui favorisent la croissance des plantes et optimisent les rendements lors des stades critiques, notamment les périodes de production hivernale.

Périmètre du rapport sur le marché des engrais en Afrique

Complexe, Simple sont couverts comme segments par Type. Conventionnel, Spécialité sont couverts comme segments par Forme. Fertirrigation, Foliaire, Sol sont couverts comme segments par Mode d'application. Grandes cultures, Cultures horticoles, Gazon et ornemental sont couverts comme segments par Type de culture. Nigéria, Afrique du Sud sont couverts comme segments par Pays.| Complexe | ||

| Simple | Micronutriments | Bore |

| Cuivre | ||

| Fer | ||

| Manganèse | ||

| Molybdène | ||

| Zinc | ||

| Autres | ||

| Azoté | Nitrate d'ammonium | |

| Urée | ||

| Autres | ||

| Phosphaté | DAP | |

| MAP | ||

| SSP | ||

| TSP | ||

| Potassique | MoP | |

| SoP | ||

| Macronutriments secondaires | Calcium | |

| Magnésium | ||

| Soufre | ||

| Conventionnel | |

| Spécialité | CRF |

| Engrais liquide | |

| SRF | |

| Hydrosoluble |

| Fertirrigation |

| Foliaire |

| Sol |

| Grandes cultures |

| Cultures horticoles |

| Gazon et ornemental |

| Nigéria |

| Afrique du Sud |

| Reste de l'Afrique |

| Type | Complexe | ||

| Simple | Micronutriments | Bore | |

| Cuivre | |||

| Fer | |||

| Manganèse | |||

| Molybdène | |||

| Zinc | |||

| Autres | |||

| Azoté | Nitrate d'ammonium | ||

| Urée | |||

| Autres | |||

| Phosphaté | DAP | ||

| MAP | |||

| SSP | |||

| TSP | |||

| Potassique | MoP | ||

| SoP | |||

| Macronutriments secondaires | Calcium | ||

| Magnésium | |||

| Soufre | |||

| Forme | Conventionnel | ||

| Spécialité | CRF | ||

| Engrais liquide | |||

| SRF | |||

| Hydrosoluble | |||

| Mode d'application | Fertirrigation | ||

| Foliaire | |||

| Sol | |||

| Type de culture | Grandes cultures | ||

| Cultures horticoles | |||

| Gazon et ornemental | |||

| Pays | Nigéria | ||

| Afrique du Sud | |||

| Reste de l'Afrique | |||

Définition du marché

- NIVEAU D'ESTIMATION DU MARCHÉ - Les estimations du marché pour les différents types d'engrais ont été réalisées au niveau du produit et non au niveau du nutriment.

- TYPES DE NUTRIMENTS COUVERTS - Nutriments primaires : N, P et K, Macronutriments secondaires : Ca, Mg et S, Micronutriments : Zn, Mn, Cu, Fe, Mo, B et autres

- TAUX D'APPLICATION MOYEN DES NUTRIMENTS - Il s'agit du volume moyen de nutriments consommé par hectare de terres agricoles dans chaque pays.

- TYPES DE CULTURES COUVERTS - Grandes cultures : céréales, légumineuses, oléagineux et cultures fibreuses — Horticulture : fruits, légumes, cultures de plantation et épices, gazon et plantes ornementales

| Mot-clé | Définition |

|---|---|

| Engrais | Substance chimique appliquée aux cultures pour assurer les besoins nutritifs, disponible sous diverses formes telles que granulés, poudres, liquides, hydrosolubles, etc. |

| Engrais de spécialité | Utilisé pour une efficacité améliorée et une disponibilité accrue des nutriments, appliqué par le sol, par voie foliaire et par fertirrigation. Comprend les CRF, SRF, engrais liquides et engrais hydrosolubles. |

| Engrais à libération contrôlée (CRF) | Enrobés de matériaux tels que le polymère, le polymère-soufre et d'autres matériaux comme les résines pour assurer la disponibilité des nutriments pour la culture tout au long de son cycle de vie. |

| Engrais à libération lente (SRF) | Enrobés de matériaux tels que le soufre, le neem, etc., pour assurer la disponibilité des nutriments pour la culture sur une période prolongée. |

| Engrais foliaires | Comprennent des engrais liquides et hydrosolubles appliqués par voie foliaire. |

| Engrais hydrosolubles | Disponibles sous diverses formes incluant liquide, poudre, etc., utilisés en mode d'application foliaire et par fertirrigation. |

| Fertirrigation | Engrais appliqués par différents systèmes d'irrigation tels que l'irrigation goutte-à-goutte, la micro-irrigation, l'irrigation par aspersion, etc. |

| Ammoniac anhydre | Utilisé comme engrais, injecté directement dans le sol, disponible sous forme de liquide gazeux. |

| Superphosphate simple (SSP) | Engrais phosphaté contenant uniquement du phosphore à une teneur inférieure ou égale à 35 %. |

| Triple superphosphate (TSP) | Engrais phosphaté contenant uniquement du phosphore à une teneur supérieure à 35 %. |

| Engrais à efficacité améliorée | Engrais enrobés ou traités avec des couches supplémentaires de divers ingrédients pour les rendre plus efficaces par rapport aux autres engrais. |

| Engrais conventionnel | Engrais appliqués aux cultures par des méthodes traditionnelles comprenant l'épandage à la volée, la mise en rang, l'enfouissement dans le sol, etc. |

| Micronutriments chélatés | Engrais en micronutriments enrobés d'agents chélatants tels que l'EDTA, l'EDDHA, le DTPA, le HEDTA, etc. |

| Engrais liquides | Disponibles sous forme liquide, principalement utilisés pour l'application d'engrais aux cultures par voie foliaire et par fertirrigation. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques de marché disponibles. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les appréciations des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de dresser un tableau complet du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisé, bases de données et plateformes d'abonnement