Taille et Part du Marché Africain des Ingrédients Algues Oméga 3

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

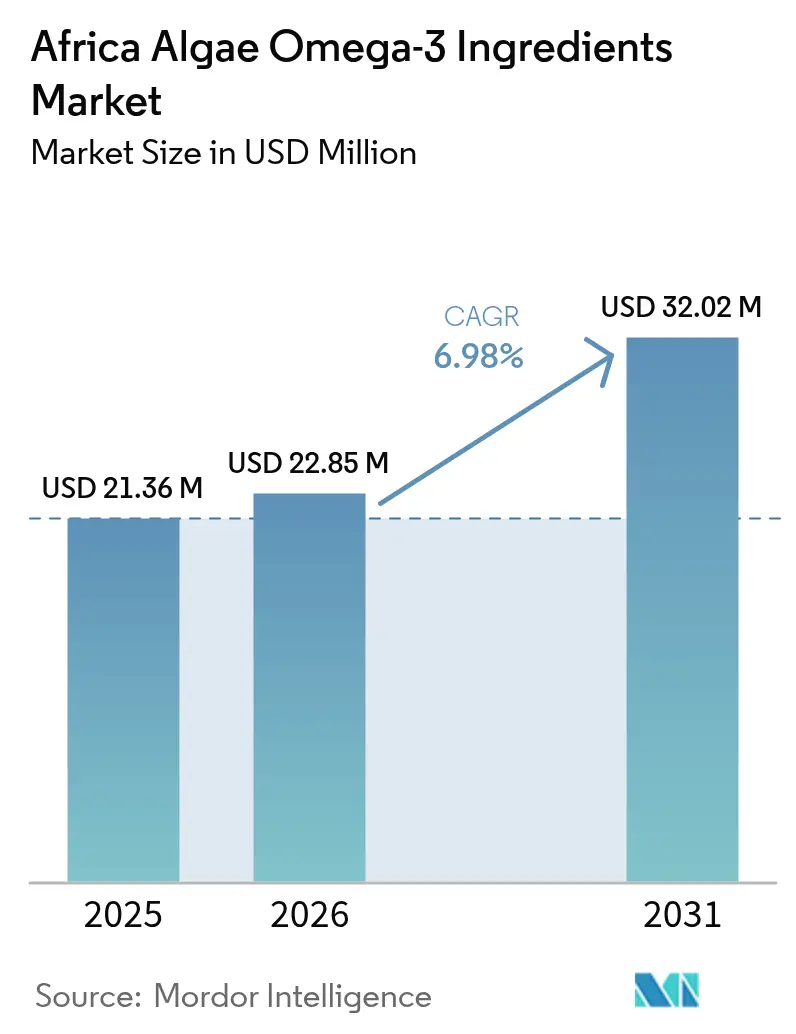

| Taille du marché de l'année de base (2025) | 21.36 Millions de dollars américains |

| Taille du Marché (2026) | 22.85 Millions de dollars américains |

| Taille du Marché (2031) | 32.02 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.98% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Africain des Ingrédients Algues Oméga 3 par Mordor Intelligence

La taille du marché africain des ingrédients algues oméga-3 en 2026 est estimée à 22,85 millions USD, en hausse par rapport à la valeur de 2025 qui s'établissait à 21,36 millions USD, avec des projections pour 2031 atteignant 32,02 millions USD, progressant à un TCAC de 6,98 % sur la période 2026-2031. Ces perspectives sont soutenues par la dynamique politique en faveur de la fortification des préparations pour nourrissons en acide docosahexaénoïque (DHA), par l'accélération de la demande de compléments véganes et halal dans les grandes villes, et par les programmes d'économie bleue qui orientent les capitaux publics vers l'algaculture. Les changements opérés pour s'éloigner des chaînes d'approvisionnement volatiles en huile de poisson au profit du DHA et de l'acide eicosapentaénoïque (EPA) issus de la fermentation reconfigurent également les stratégies concurrentielles, les acteurs établis redéployant leurs actifs du raffinage des huiles marines vers la production de microalgues hétérotrophes. Le lancement de boissons fonctionnelles, la reformulation des aliments pour l'aquaculture et la préférence des consommateurs pour une nutrition à étiquette propre créent des vents porteurs supplémentaires, tandis que les coûts élevés des intrants en huile d'algues et les approbations multi-juridictionnelles demeurent des obstacles structurels. L'environnement réglementaire transparent de l'Afrique du Sud, la classe moyenne urbaine en pleine croissance au Nigéria et les projets pilotes en cours en Afrique de l'Est positionnent collectivement le marché africain des algues oméga-3 pour une expansion soutenue, quoique inégale, à travers le continent.

Principaux Enseignements du Rapport

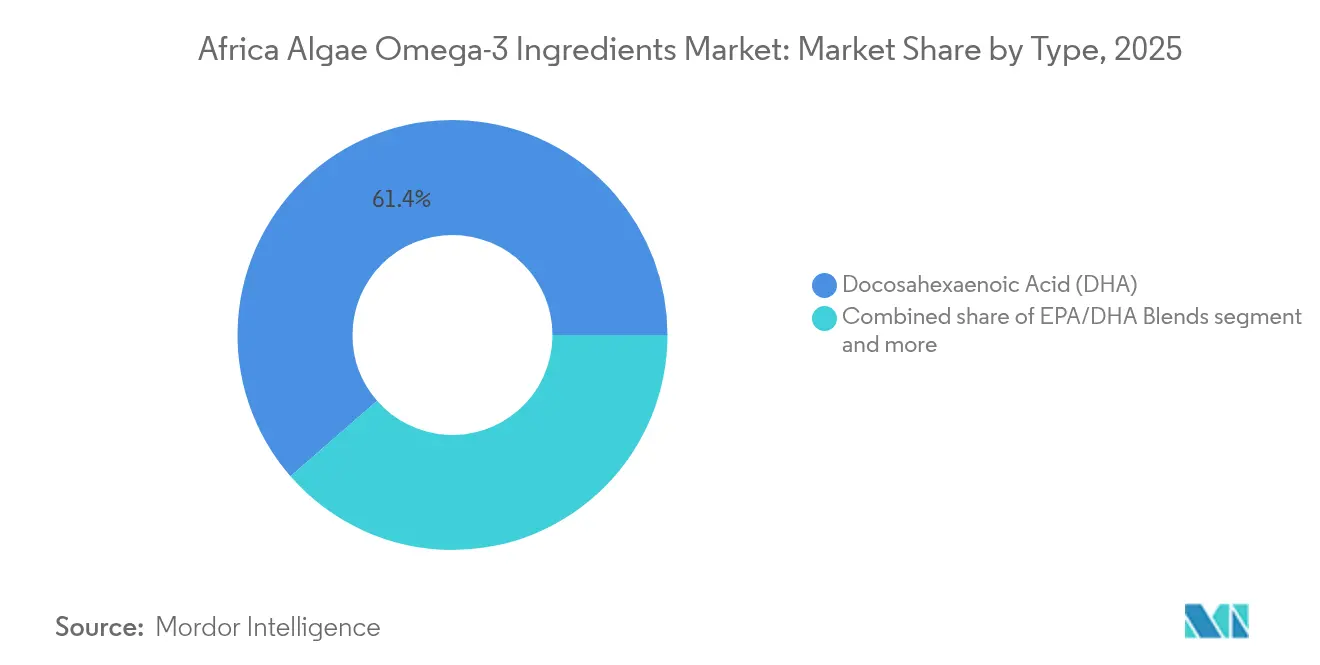

- Par type, l'acide docosahexaénoïque a représenté 61,42 % de la part du marché africain des ingrédients algues oméga-3 en 2025, tandis que les mélanges EPA/DHA devraient afficher un TCAC de 7,12 % jusqu'en 2031.

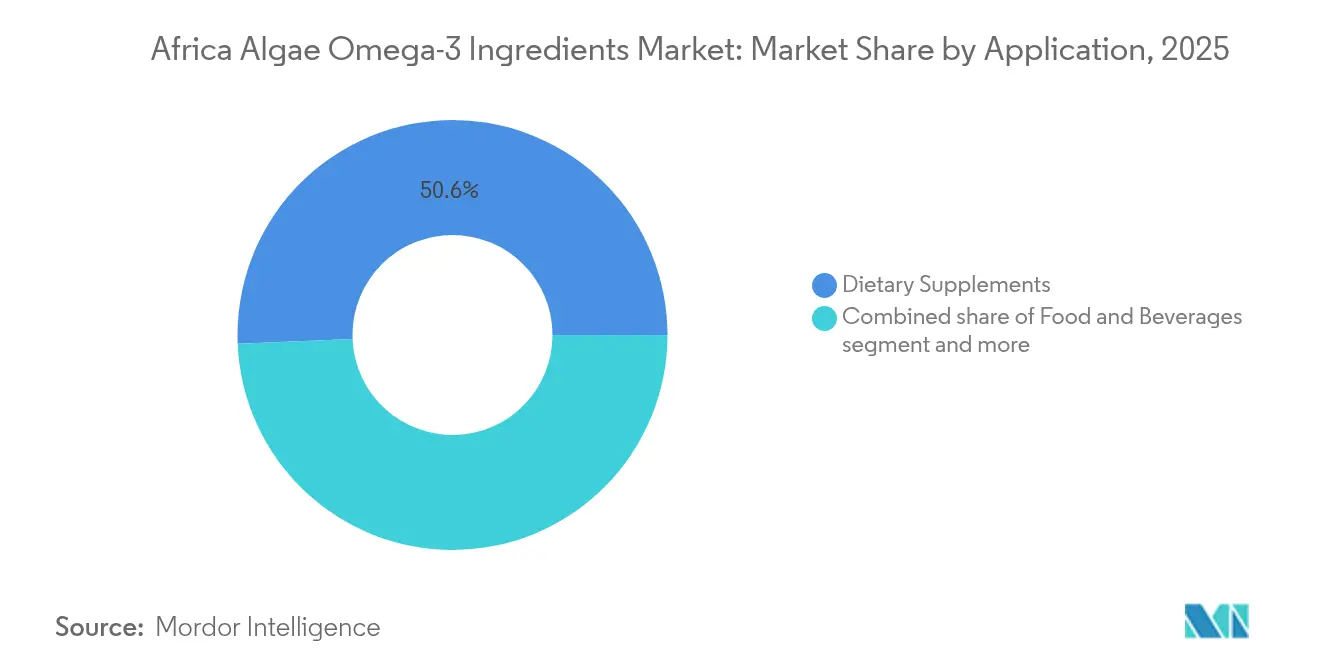

- Par application, les compléments alimentaires ont dominé avec une part de revenus de 50,65 % en 2025 ; l'alimentation et les boissons devraient se développer à un TCAC de 7,6 % sur la période 2026-2031.

- Par zone géographique, l'Afrique du Sud a capté 28,12 % de la demande en 2025, tandis que le Nigéria devrait croître à un TCAC de 7,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Africain des Ingrédients Algues Oméga 3

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Délai d'Impact |

|---|---|---|---|

| Élargissement des règles de fortification des préparations pour nourrissons en DHA à l'Afrique | +0.8% | Afrique de l'Est (Kenya, Tanzanie, Ouganda, Rwanda), avec répercussions en Égypte et au Nigéria | Moyen terme (2 à 4 ans) |

| Demande de produits alimentaires et de boissons fonctionnels | +1.2% | Afrique du Sud, centres urbains du Nigéria, Égypte | Court terme (≤ 2 ans) |

| Adoption croissante des ingrédients algues riches en DHA pour les formulations liées à la santé cardiaque et au vieillissement en bonne santé | +0.9% | Afrique du Sud, Égypte, Nigéria urbain | Moyen terme (2 à 4 ans) |

| Soutien gouvernemental croissant aux initiatives d'économie bleue | +0.7% | Namibie, Kenya, Tanzanie, Afrique du Sud | Long terme (≥ 4 ans) |

| Forte progression de la demande de compléments véganes/halal dans les centres urbains | +1.1% | Nigéria (Lagos, Abuja), Afrique du Sud (Johannesburg, Le Cap), Égypte (Le Caire) | Court terme (≤ 2 ans) |

| Application accrue des oméga-3 issus des algues dans les aliments pour l'aquaculture en remplacement de la farine de poisson | +1.5% | Égypte (zones aquacoles), Nigéria (élevage de poisson-chat), Kenya (opérations piscicoles de tilapia) | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Élargissement des règles de fortification des préparations pour nourrissons en DHA à l'Afrique

Les gouvernements d'Afrique de l'Est alignent les normes nutritionnelles relatives aux préparations pour nourrissons sur les lignes directrices du Codex Alimentarius, créant ainsi des conditions réglementaires favorables pour les fournisseurs de DHA d'origine algale. La réglementation tanzanienne sur la fortification alimentaire de 2024, introduite en mars 2025, exige la traçabilité des agents fortifiants et établit un cadre juridique pour l'incorporation de micronutriments, y compris les acides gras oméga-3, dans les huiles comestibles et les aliments de complément, bien que le DHA ne soit pas encore un agent fortifiant obligatoire. Le projet de réglementation kenyan sur les préparations pour nourrissons, soumis à la consultation des parties prenantes fin 2024, propose une teneur minimale en DHA de 20 milligrammes pour 100 kilocalories, conformément au Règlement de l'Union européenne 2016/127 [1]Source : Union européenne, Document 02016R0127-20230317,

eur-lex.europa.eu. Ces réglementations imposent également que les sources de DHA soient exemptes de contaminants marins, une exigence qui favorise le DHA d'origine algale par rapport à l'huile de poisson. De même, le Bureau national des normes de l'Ouganda élabore des spécifications comparables, dont la mise en œuvre est prévue pour 2026. Cet alignement réglementaire est significatif, car les préparations pour nourrissons représentent un marché à marge élevée et à faible volume où les fabricants sont prêts à payer une prime pour un DHA à étiquette propre et exempt d'allergènes, atténuant ainsi le désavantage de coût des sources de DHA d'origine algale.

Demande de produits alimentaires et de boissons fonctionnels

Les consommateurs urbains d'Afrique du Sud et du Nigéria optent de plus en plus pour des boissons fonctionnelles enrichies en oméga-3 comme alternative pratique aux compléments en gélules. Les fabricants de produits alimentaires capitalisent sur cette tendance en mettant en œuvre des stratégies de tarification premium. En Afrique du Sud, de nouvelles réglementations sur les additifs alimentaires devant entrer en vigueur en janvier 2025 visent à simplifier le processus d'approbation pour les nouveaux vecteurs d'oméga-3, réduisant ainsi le délai de mise sur le marché des produits fortifiés tels que les jus, les yaourts et les boissons prêtes-à-consommer. Au Nigéria, la classe moyenne urbaine, principalement concentrée à Lagos et Abuja, stimule la demande de boissons fonctionnelles importées. Les fabricants locaux commencent également à co-emballer des produits fortifiés à l'aide de concentrés d'huile d'algues fournis par des entreprises telles que Corbion et DSM-Firmenich, illustrant la collaboration croissante entre fournisseurs mondiaux et producteurs locaux.

Adoption croissante des ingrédients algues riches en DHA pour les formulations liées à la santé cardiaque et au vieillissement en bonne santé

En Afrique du Sud et en Égypte, les professionnels de la santé, notamment les cardiologues et les gériatres, recommandent de plus en plus la supplémentation en oméga-3 pour les patients présentant des triglycérides élevés et un déclin cognitif lié à l'âge. Cela a créé un canal de distribution clinique pour le DHA d'origine algale, fonctionnant séparément des points de vente traditionnels. En Afrique du Sud, les directives actualisées de 2024 sur la gestion du cholestérol recommandent spécifiquement les oméga-3 comme thérapie adjuvante pour l'hypertriglycéridémie. Par ailleurs, les pharmaciens proposent désormais des gélules molles à base d'algues pour répondre aux besoins des patients végétariens qui évitent l'huile de poisson. En Égypte, des campagnes de sensibilisation du public initiées par le Comité national pour le contrôle des maladies non transmissibles font la promotion de la consommation d'oméga-3 pour soutenir la santé cardiovasculaire, bien que ces campagnes ne distinguent pas encore les sources dérivées du poisson de celles dérivées des algues. Les tendances démographiques soulignent davantage le potentiel du marché pour les produits oméga-3. En 2025, les enfants de moins de 15 ans représentent environ 26,2 % de la population sud-africaine, soit environ 16,5 millions d'individus. Par ailleurs, environ 10,5 % de la population, soit environ 6,6 millions de personnes, sont âgées de 60 ans et plus, selon Statistics South Africa, reflétant une population vieillissante croissante qui pourrait bénéficier d'interventions ciblant la santé cardiovasculaire et cognitive [2]Source : Statistics South Africa, Inside the Numbers: SA Population Trends for 2025,

statssa.gov.za.

Soutien gouvernemental croissant aux initiatives d'économie bleue

Le soutien des gouvernements aux initiatives d'économie bleue à travers l'Afrique contribue à la croissance du marché des ingrédients algues oméga-3 en favorisant un cadre réglementaire et infrastructurel favorable aux industries marines et aquacoles. Les politiques visant à promouvoir la pêche durable, l'aquaculture et la gestion des ressources marines contribuent à abaisser les obstacles à la culture des algues et à la production d'huiles DHA/EPA. En privilégiant des alternatives durables aux huiles marines surexploitées, ces initiatives s'alignent sur des objectifs environnementaux et nutritionnels, favorisant l'investissement dans la production d'oméga-3 à base d'algues et renforçant la chaîne d'approvisionnement régionale. Un exemple de cette initiative est le programme PROFISHBLUE, lancé par la Communauté de développement de l'Afrique australe (SADC) avec le soutien de la Banque africaine de développement. Ce programme améliore la gouvernance des pêcheries et les corridors commerciaux au sein de la région [3]Source : Communauté de développement de l'Afrique australe, La SADC, la BAD et leurs partenaires lancent le programme ProFishBlue pour la région SADC,

sadc.int. En améliorant l'infrastructure de la chaîne de valeur, le financement et le commerce transfrontalier des produits aquatiques, PROFISHBLUE soutient indirectement les producteurs d'ingrédients algues oméga-3 en stimulant la capacité de production, en rationalisant la distribution et en renforçant la confiance des investisseurs dans les ingrédients durables d'origine marine.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Délai d'Impact |

|---|---|---|---|

| Coûts élevés de production du DHA d'algues par rapport à l'huile de poisson | -0.9% | Mondial, avec un impact aigu sur les marchés nigérian et égyptien sensibles aux prix | Court terme (≤ 2 ans) |

| Dépendance aux importations de concentrés d'huile d'algues | -0.6% | Nigéria, Égypte, reste de l'Afrique (hors Afrique du Sud) | Moyen terme (2 à 4 ans) |

| Retards réglementaires pour les nouvelles souches d'algues | -0.5% | Afrique du Sud (SAHPRA), Nigéria (NAFDAC), Égypte (NFSA) | Moyen terme (2 à 4 ans) |

| Volatilité des taux de change affectant les prix à l'importation | -0.7% | Nigéria (dépréciation du naira), Égypte (dévaluation de la livre), Afrique du Sud (fluctuations du rand) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de production du DHA d'algues par rapport à l'huile de poisson

Le coût de production élevé du DHA d'algues par rapport à l'huile de poisson conventionnelle demeure une contrainte importante sur la croissance du marché africain des ingrédients algues oméga-3. La culture des microalgues, l'extraction de l'huile et le maintien d'une pureté et d'une stabilité constantes nécessitent une technologie avancée, des environnements contrôlés et des procédés à forte consommation d'énergie. Ces facteurs augmentent les coûts unitaires, rendant le DHA d'algues considérablement plus onéreux que les oméga-3 d'origine halieutique, qui bénéficient de méthodes d'extraction établies à grande échelle et de chaînes d'approvisionnement bien rodées. Cette disparité de coûts affecte l'accessibilité et l'adoption, en particulier sur les marchés africains sensibles aux prix. Les aliments fonctionnels, les compléments et les produits fortifiés doivent faire face à la concurrence d'alternatives moins coûteuses, telles que l'huile de poisson. Par conséquent, les fabricants peuvent hésiter à adopter le DHA d'algues à grande échelle, à moins que des facteurs tels qu'une sensibilisation accrue des consommateurs, des incitations réglementaires ou un positionnement premium axé sur la durabilité aident à compenser les coûts plus élevés. Cela crée un obstacle significatif à la pénétration généralisée du marché.

Dépendance aux importations de concentrés d'huile d'algues

La dépendance aux importations de concentrés d'huile d'algues demeure un défi majeur pour le marché africain des ingrédients algues oméga-3. La plupart des pays de la région ne disposent pas d'installations de production nationales à grande échelle pour les huiles DHA/EPA d'algues de haute qualité, contraignant les fabricants et les producteurs de compléments à s'approvisionner en importations provenant de régions telles que l'Amérique du Nord, l'Europe ou l'Asie. Cette dépendance accroît la vulnérabilité du marché aux perturbations de la chaîne d'approvisionnement, aux retards d'expédition et aux risques géopolitiques, pouvant affecter la disponibilité des produits et augmenter les coûts pour les fabricants locaux. La dépendance aux huiles d'algues importées limite également les opportunités de création de valeur ajoutée locale et entrave le développement d'un secteur domestique des algues oméga-3. Des facteurs tels que les droits de douane élevés à l'importation, les fluctuations des devises étrangères et les défis logistiques font encore grimper les coûts, rendant ces produits moins compétitifs par rapport aux huiles de poisson d'origine locale ou à d'autres alternatives en oméga-3. En conséquence, la dépendance aux importations freine la croissance du marché et crée des obstacles à l'autosuffisance du marché africain des algues oméga-3.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : La Dominance du DHA Reflète les Applications Infantiles et Cognitives

L'acide docosahexaénoïque (DHA) a représenté 61,42 % du chiffre d'affaires total en 2025, soulignant sa dominance dans la fortification des préparations pour nourrissons et les compléments pour la santé cognitive, notamment parce que les monographies réglementaires font spécifiquement référence au DHA mais pas à l'acide eicosapentaénoïque (EPA). La prééminence du DHA est portée par son rôle critique dans le développement précoce du cerveau et son inclusion dans les lignes directrices réglementaires relatives à la nutrition infantile, en faisant un choix privilégié pour les fabricants. La taille du marché africain des algues oméga-3 pour les formulations exclusivement à base de DHA reste nettement supérieure à celle des huiles pures d'EPA, une disparité qui devrait se maintenir jusqu'à ce que les directives spécifiques aux maladies cardiovasculaires faisant référence à l'EPA bénéficient d'une acceptation clinique plus large. Les mélanges EPA/DHA devraient progresser à un TCAC de 7,12 % jusqu'en 2031. L'EPA, bien que reconnu pour ses bénéfices cardiovasculaires, n'a pas encore atteint le même niveau d'approbation réglementaire et clinique que le DHA, ce qui limite sa pénétration sur le marché.

Cependant, la fragmentation des réglementations africaines classe les mélanges comme des ingrédients nouveaux, exigeant que chaque dossier soit soumis à un processus d'examen indépendant, ce qui retarde les lancements de produits de 12 à 18 mois supplémentaires. Cette complexité réglementaire crée d'importants obstacles aux nouvelles introductions de produits, ralentissant le rythme de l'innovation sur le marché. Par conséquent, le marché africain des algues oméga-3 devrait continuer à privilégier les produits axés sur le DHA au moins jusqu'en 2028, bien que l'adoption des mélanges devrait augmenter progressivement à mesure que l'utilisation dans les aliments pour l'aquaculture se développe. L'évolution progressive vers les mélanges sera probablement influencée par les avancées en matière d'harmonisation réglementaire et par une sensibilisation accrue aux bénéfices de l'EPA dans les applications aquacoles et de santé humaine.

Par Application : Les Compléments Alimentaires en Tête, la Fortification s'Accélère

Les compléments alimentaires ont représenté 50,65 % de la demande en 2025, maintenant leur position de leader grâce aux avantages des gélules, tels que le dosage précis, une durée de conservation de deux ans et la simplification de la logistique d'importation. La taille du marché africain des algues oméga-3 attribuée aux compléments bénéficie des réglementations de la SAHPRA et de la NAFDAC, qui les classent comme médicaments complémentaires de catégorie D, simplifiant les approbations par rapport aux additifs alimentaires. Cependant, les aliments et boissons fortifiés émergent comme un domaine de croissance clé, avec un TCAC de 7,6 %, porté par la capacité des propriétaires de marques à imposer des primes de 30 à 50 % pour les références fonctionnelles dans les rayons des supermarchés.

Les régulateurs à la fois promeuvent et surveillent les efforts de fortification. L'application en 2025 par la Tanzanie des exigences en matière d'étiquetage des micronutriments et de traçabilité souligne l'intérêt des gouvernements pour les stratégies de nutrition de masse. Au Nigéria, le secteur de la distribution informelle demeure un défi, avec 80 % des ventes alimentaires se déroulant en dehors des circuits commerciaux modernes. Cependant, les plateformes de commerce électronique et les épiceries haut de gamme à Lagos favorisent une prise de conscience précoce des consommateurs concernant les boissons enrichies en oméga-3, ouvrant la voie à une adoption plus large.

Analyse Géographique

L'Afrique du Sud a représenté 28,12 % du chiffre d'affaires projeté en 2025, soutenue par le cadre réglementaire transparent de la SAHPRA, des réseaux de distribution bien établis pour les nutraceutiques importés et une base de consommateurs habituée à la supplémentation en oméga-3. La clarté réglementaire du pays et l'efficacité de ses chaînes d'approvisionnement l'ont positionné comme un marché clé pour les produits oméga-3, les consommateurs manifestant une forte préférence pour les compléments de santé et de bien-être. Par ailleurs, la sensibilisation croissante aux bienfaits des oméga-3 pour la santé parmi les consommateurs sud-africains devrait continuer à stimuler la demande dans les années à venir.

Le Nigéria connaît la croissance régionale la plus rapide, avec un TCAC de 7,05 %, porté par les réglementations de la NAFDAC de 2025 qui légitiment les produits oméga-3 dérivés des algues et par la croissance de la population urbaine, favorisant une classe moyenne investissant de plus en plus dans les soins de santé préventifs. Les avancées réglementaires devraient encourager davantage de lancements de produits, tandis que la classe moyenne en pleine expansion devrait soutenir la demande de produits de santé premium, y compris les compléments en oméga-3. De plus, la prévalence croissante des problèmes de santé liés au mode de vie incite les consommateurs nigérians à intégrer les produits oméga-3 dans leurs mesures de santé préventive.

Le reste de l'Afrique, incluant le Kenya, la Tanzanie, l'Ouganda, la Namibie et les marchés plus petits, bénéficie des initiatives d'économie bleue et des programmes pilotes de fortification des préparations pour nourrissons, qui pourraient se développer rapidement si les résultats initiaux s'avèrent concluants. Ces initiatives favorisent l'innovation dans la région, avec un potentiel de croissance significatif des applications d'oméga-3 dans divers segments, y compris la santé maternelle et infantile.

Paysage Concurrentiel

Le marché africain des algues oméga-3 est très concentré, les acteurs clés adoptant des stratégies d'intégration verticale. Ces stratégies englobent le développement de souches, la fermentation hétérotrophe, le traitement en aval et les ventes directes aux marques de préparations pour nourrissons et aux fabricants sous contrat de nutraceutiques. Cette approche globale crée d'importantes barrières à l'entrée pour les concurrents de plus petite taille, en particulier ceux ne disposant pas de souches propriétaires ou d'accords de co-fabrication, limitant leur capacité à concurrencer efficacement sur le marché.

Malgré ces défis, des opportunités existent dans la production localisée, les mélanges certifiés halal et les formulations pour l'aquaculture adaptées aux espèces africaines telles que le tilapia et le poisson-chat. En 2025, l'Afrique ne dispose pas d'une installation de fermentation d'algues à l'échelle commerciale, ce qui représente une opportunité significative pour un acteur régional d'établir une usine greenfield. Une telle installation pourrait répondre aux besoins clés du marché en facturant en monnaie locale, en réduisant les délais de livraison à 2 à 4 semaines et en proposant des ratios EPA/DHA personnalisés pour les formulateurs africains. Ces capacités amélioreraient non seulement l'efficacité de la chaîne d'approvisionnement, mais répondraient également aux exigences spécifiques du marché régional.

La certification halal, délivrée par Islamic Services of America et reconnue en Afrique de l'Ouest et au sein du Conseil de coopération du Golfe, représente un positionnement de marché unique et défendable. Les marques plus modestes peuvent capitaliser sur cette certification pour imposer des prix premium, notamment au Nigéria, où une part importante de la population pratique l'islam. En se concentrant sur des produits certifiés halal et en répondant aux besoins localisés, les acteurs de taille modeste peuvent se tailler une niche sur le marché, en s'appuyant sur les préférences culturelles et régionales pour construire un avantage concurrentiel.

Leaders du Secteur Africain des Ingrédients Algues Oméga 3

dsm-firmenich

Corbion N.V.

Archer-Daniels-Midland Company (ADM)

Roquette Frères

BASF SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : ADM a étendu sa présence en Afrique en ouvrant une nouvelle installation dans la Zone franche de Lagos, au Nigéria. Cette installation sert de hub régional pour les opérations à travers le continent et soutient plusieurs lignes métier, notamment la Nutrition Humaine, les Solutions Glucidiques et la Nutrition Animale. Elle est conçue pour favoriser l'innovation et la collaboration, permettant la formulation locale et l'adaptation des produits aux marchés régionaux.

- Septembre 2024 : DSM‑Firmenich a inauguré une nouvelle usine de fabrication de prémix et d'additifs pour la Nutrition et la Santé Animales à Sadat City. L'installation s'étend sur 10 000 m² et dispose d'une capacité de production annuelle de 10 000 tonnes. Elle bénéficie d'une infrastructure de fabrication moderne fournie par Bühler Technologies, comprenant un système de contrôle complet de l'usine et un système de codes-barres pour la traçabilité. L'usine est construite pour répondre aux normes internationales en matière de qualité des produits, de sécurité et de durabilité environnementale.

Périmètre du Rapport sur le Marché Africain des Ingrédients Algues Oméga 3

Le marché africain des algues oméga-3 est segmenté par type, concentration, application et zone géographique. Sur la base du type, le marché est segmenté en acide eicosapentaénoïque (EPA) et acide docosahexaénoïque (DHA). Sur la base de la concentration, le marché est segmenté en haute concentration, concentration moyenne et faible concentration. Sur la base de l'application, le marché est segmenté en alimentation et boissons, subdivisé en préparations pour nourrissons et aliments et boissons fortifiés ; et compléments alimentaires, produits pharmaceutiques, nutrition animale et nutrition clinique. Sur la base de la zone géographique, l'étude fournit une analyse du marché des algues oméga-3 en Afrique du Sud, au Nigéria, au Kenya et dans le reste de l'Afrique.

| Acide Eicosapentaénoïque (EPA) |

| Acide Docosahexaénoïque (DHA) |

| Mélanges EPA/DHA |

| Alimentation et Boissons |

| Compléments Alimentaires |

| Préparations pour Nourrissons et Aliments pour Bébés |

| Autres Applications |

| Afrique du Sud |

| Égypte |

| Nigéria |

| Reste de l'Afrique |

| Par Type | Acide Eicosapentaénoïque (EPA) |

| Acide Docosahexaénoïque (DHA) | |

| Mélanges EPA/DHA | |

| Par Application | Alimentation et Boissons |

| Compléments Alimentaires | |

| Préparations pour Nourrissons et Aliments pour Bébés | |

| Autres Applications | |

| Par Zone Géographique | Afrique du Sud |

| Égypte | |

| Nigéria | |

| Reste de l'Afrique |

Questions Clés Traitées dans le Rapport

Quel chiffre d'affaires le marché africain des ingrédients algues oméga-3 a-t-il généré en 2026 ?

Le secteur a enregistré 22,85 millions USD en 2026 et devrait atteindre 32,02 millions USD d'ici 2031.

Quel type de produit domine les ventes régionales ?

L'acide docosahexaénoïque domine avec une part de 61,42 % grâce à son utilisation répandue dans les préparations pour nourrissons et les compléments pour la santé cognitive.

Quel pays connaît la croissance la plus rapide ?

Le Nigéria devrait se développer à un TCAC de 7,05 % à mesure que les nouvelles règles de la NAFDAC encouragent des sources d'algues traçables et que la sensibilisation à la santé urbaine progresse.

Quel facteur stimule la fortification des boissons fonctionnelles ?

Les avancées en matière d'encapsulation qui masquent les saveurs marines permettent désormais aux boissons d'origine végétale de délivrer des doses de DHA et d'EPA cliniquement pertinentes.

Dernière mise à jour de la page le: