Taille et part du marché des protéines d'algues

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 219.96 Millions de dollars américains |

| Taille du Marché (2031) | 310.22 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.12% CAGR |

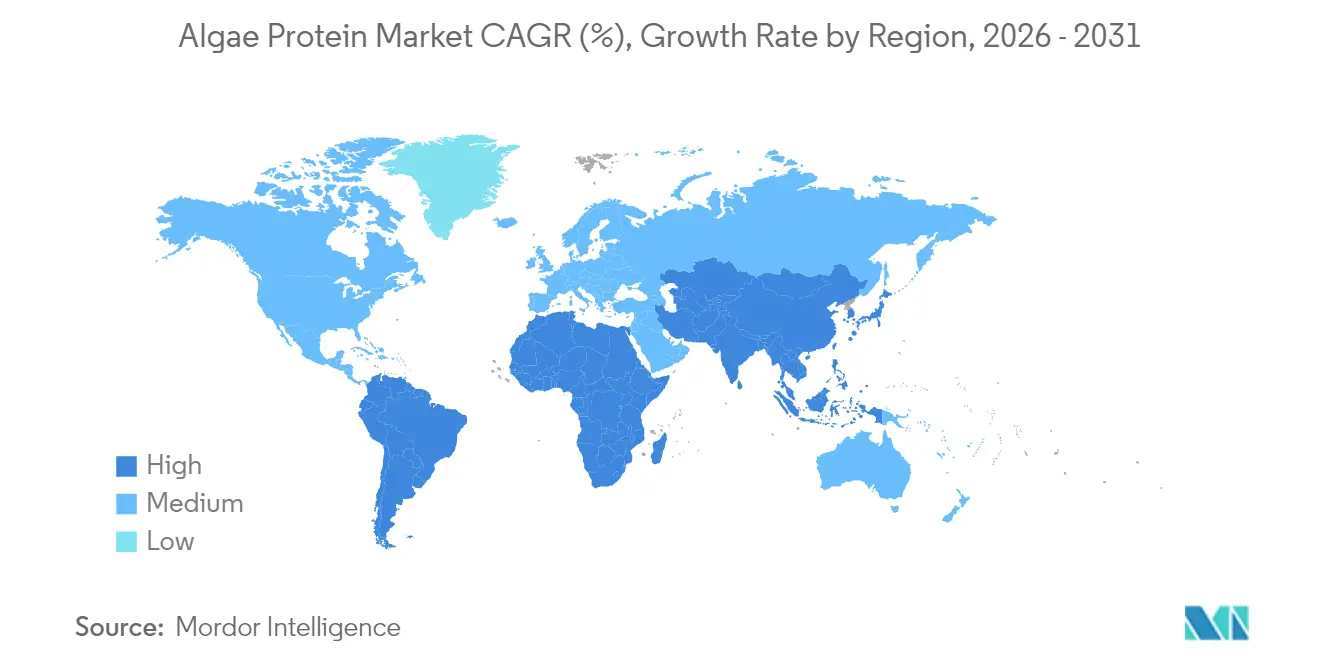

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

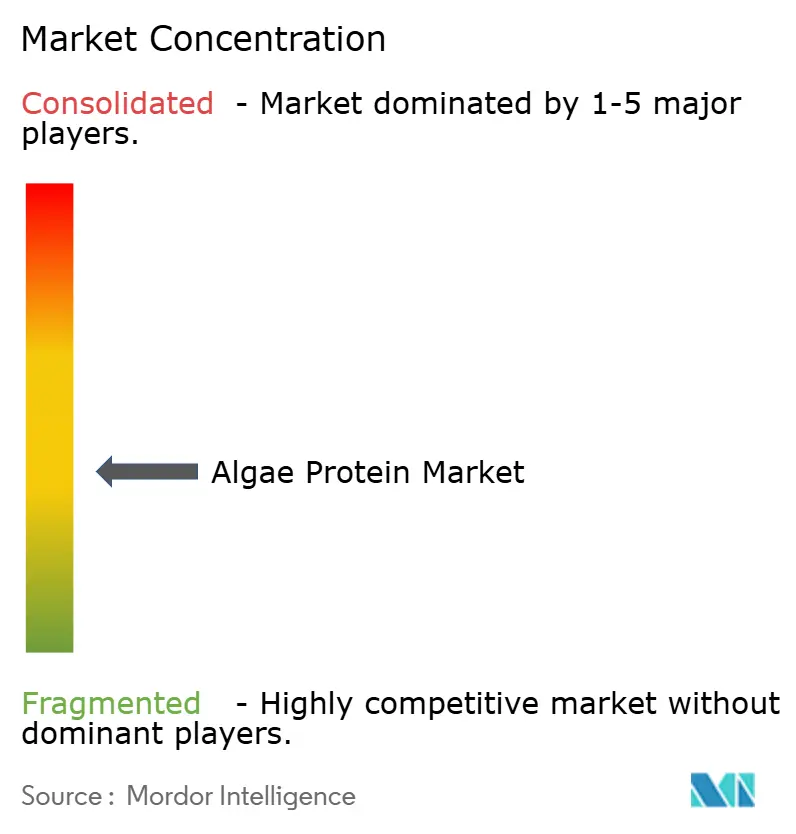

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des protéines d'algues par Mordor Intelligence

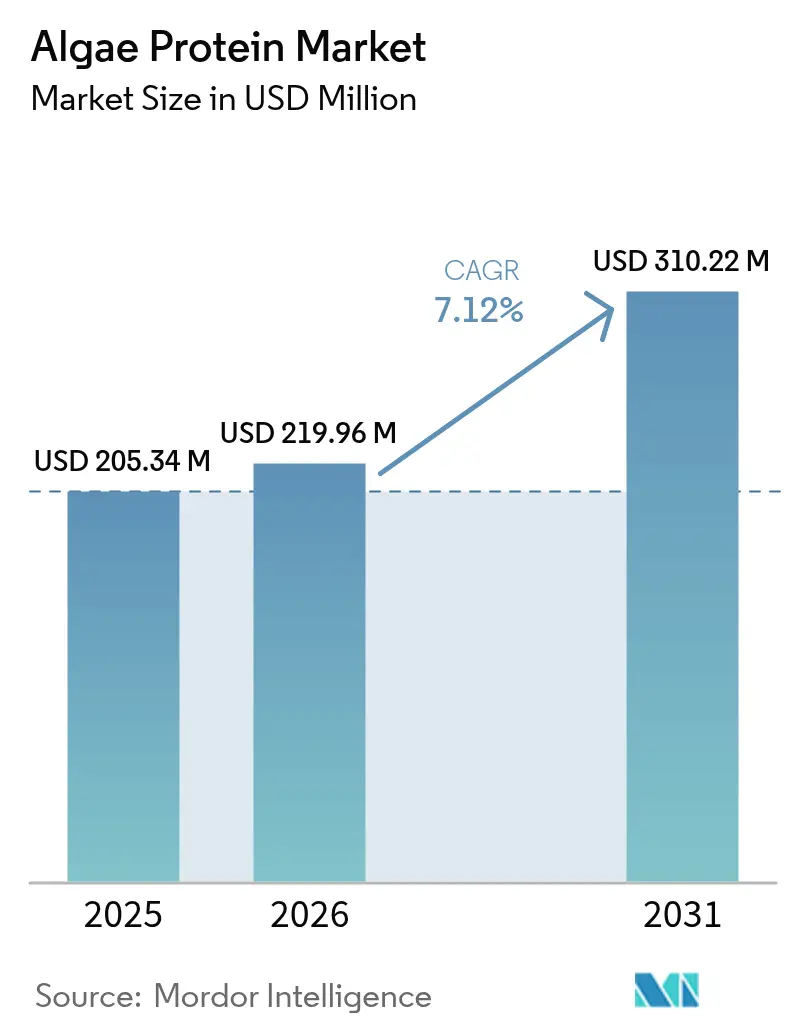

La taille du marché des protéines d'algues en 2026 est estimée à 219,96 millions USD, en progression par rapport à la valeur de 2025 de 205,34 millions USD, avec des projections pour 2031 indiquant 310,22 millions USD, croissant à un CAGR de 7,12 % sur la période 2026-2031. Les approbations réglementaires, notamment l'homologation par la FDA du bleu extrait de Galdieria en juin 2025 et l'approbation par l'Europe de plus de 20 espèces d'algues en 2024, élargissent les applications des produits[1]Source : Administration américaine des denrées alimentaires et des médicaments, "La FDA approuve trois colorants alimentaires d'origine naturelle", fda.gov. L'adoption rapide des systèmes de photoréacteurs fermés, les avancées en ingénierie des souches et la préférence croissante des consommateurs pour des protéines durables propulsent l'expansion commerciale. Les investissements affluent vers des installations vastes et automatisées : par exemple, l'usine de 27 000 pieds carrés de Brevel en Israël a démarré ses opérations début 2025, visant une production annuelle substantielle. Ces développements, associés aux bénéfices nutritionnels et fonctionnels établis, soutiennent une forte demande mondiale pour les compléments alimentaires, les aliments fonctionnels et l'alimentation animale. De plus, alors que les consommateurs se tournent vers des protéines d'origine végétale et résistantes au changement climatique, les algues se distinguent par leur faible consommation de terres, d'eau et d'énergie par rapport au soja ou aux sources animales, ce qui les rend très attractives à une époque de préoccupations environnementales. Dans le même ordre d'idées, les algues, en particulier les microalgues comme la chlorelle et la spiruline, riches en protéines complètes contenant tous les acides aminés essentiels, ainsi qu'en antioxydants, en oméga-3, en vitamines et en minéraux, incitent davantage les fabricants à considérer les protéines d'algues, stimulant ainsi la croissance du marché.

Principaux enseignements du rapport

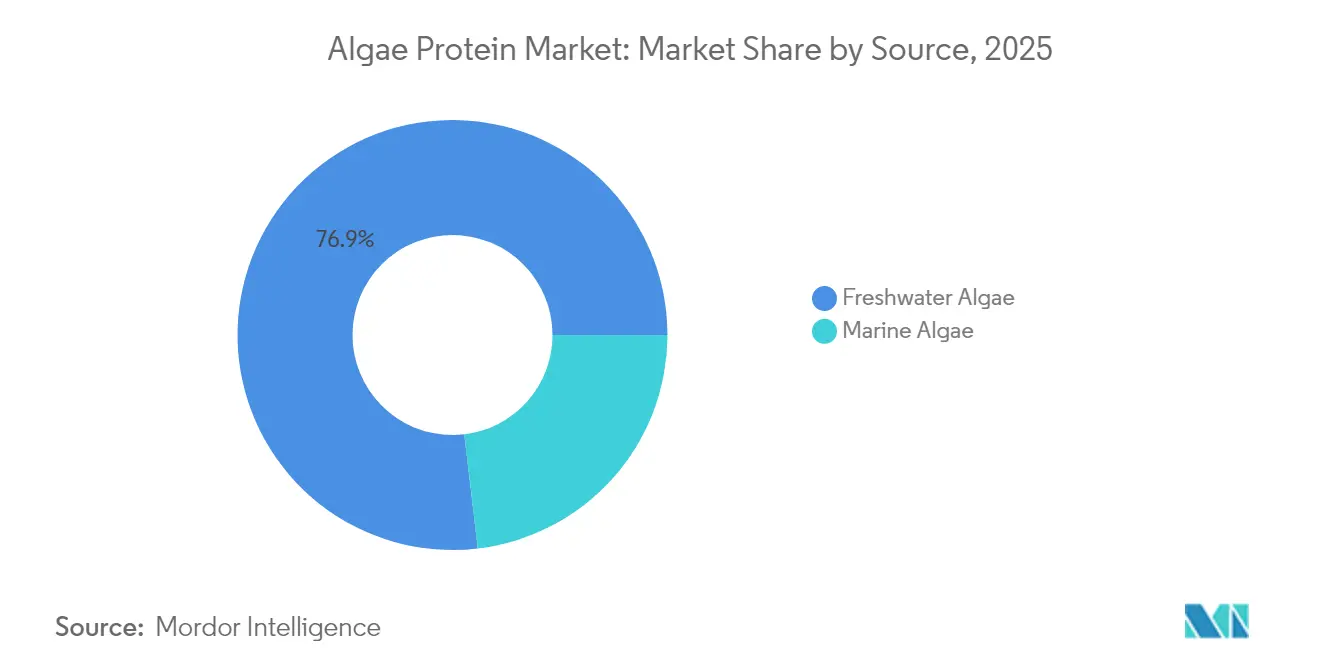

- Par source, les algues d'eau douce ont dominé avec 76,88 % de la part du marché des protéines d'algues en 2025, tandis que les algues marines devraient croître à un CAGR de 7,62 % jusqu'en 2031.

- Par type, la spiruline a capté 55,98 % du marché des protéines d'algues en 2025, tandis que la chlorelle devrait afficher un CAGR de 7,88 % jusqu'en 2031.

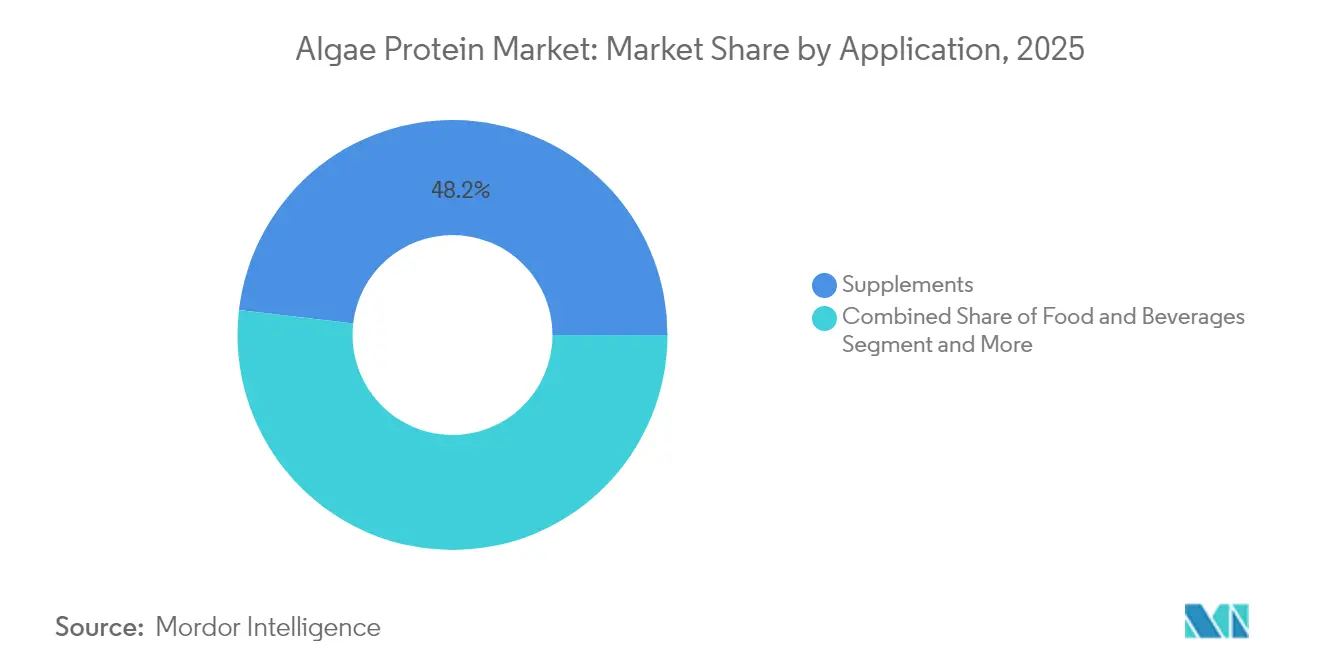

- Par application, les compléments alimentaires représentaient 48,15 % de la taille du marché des protéines d'algues en 2025 ; le segment alimentation et boissons se développe à un CAGR de 7,31 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 29,11 % de la part du marché des protéines d'algues en 2025, mais l'Asie-Pacifique progresse à un CAGR de 8,19 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des protéines d'algues

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissements à grande échelle dans les photoréacteurs | +1.8% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Demande croissante de protéines d'origine végétale et durables | +1.5% | Mondial, porté par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Avancées technologiques dans la culture des algues | +1.2% | Cœur Asie-Pacifique, avec des retombées en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Expansion dans les aliments fonctionnels et les nutraceutiques | +0.9% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Croissance mondiale de la population végane et végétarienne | +0.7% | Mondial, plus fort dans les marchés développés | Long terme (≥ 4 ans) |

| Profil nutritionnel riche des algues | +0.6% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Investissements à grande échelle dans les photoréacteurs

Les fermes de photoréacteurs entièrement fermés transforment l'économie de la production, grâce aux financements commerciaux. La dernière usine de Brevel illustre cette évolution, utilisant un éclairage à LED et une récolte en continu pour atteindre des concentrations en protéines dépassant 60 % du poids sec. Les photoréacteurs créent des environnements contrôlés qui régulent finement la lumière, la température et les niveaux de CO₂, garantissant une production de biomasse constante, essentielle aux usages commerciaux. Par exemple, une étude évaluée par des pairs publiée dans Sustainability (mai 2025) a mis en évidence que des unités en colonne équipées de déflecteurs en forme d'entonnoir amélioraient le rendement en biomasse de 18,18 % et la fixation du CO₂ de 13,95 %. Par ailleurs, les avancées technologiques ont considérablement réduit les coûts d'exploitation, rendant les protéines d'algues de plus en plus compétitives. Les nations comme les entreprises renforcent leurs initiatives en faveur des algues par des subventions et des alliances stratégiques. L'usine de Solar Foods en Finlande, d'une capacité de 160 tonnes par an, est pionnière dans la fermentation microbienne utilisant du CO₂ capturé et de l'hydrogène vert, comme le rapporte BIOCOM Interrelations GmbH. Collectivement, ces initiatives atténuent les risques tout en renforçant la chaîne d'approvisionnement mondiale.

Demande croissante de protéines d'origine végétale et durables

Poussés par des préoccupations sanitaires, éthiques et environnementales, les consommateurs se tournent de plus en plus vers des alternatives aux protéines d'origine animale. La protéine d'algues se distingue par son profil complet en acides aminés, en faisant un choix nutritionnel convaincant. Par exemple, l'International Food Information Council a rapporté qu'en 2023, environ 28 % des répondants aux États-Unis avaient indiqué avoir augmenté leur consommation de sources de protéines végétales entières au cours de l'année écoulée. Dans un développement connexe, des souches bleu-vert, développées à l'Université de Copenhague, reproduisent désormais les fibres de la viande, répondant aux défis de texture qui freinaient auparavant l'adoption des options d'origine végétale. De plus, comme le souligne l'Institut technologique danois, des initiatives nationales d'alimentation telles que le projet ReMAPP du Danemark intègrent des microalgues dans les régimes alimentaires du bétail, réduisant la dépendance au soja. Cette combinaison de conscience sanitaire, de durabilité et d'avancées innovantes transforme le paysage des protéines, avec les algues qui s'imposent comme un acteur central.

Avancées technologiques dans la culture des algues

Des innovations telles que les photoréacteurs automatisés, la sélection affinée des souches et le génie génétique ont considérablement accru la productivité de la biomasse et le rendement en protéines. Ces avancées permettent un contrôle précis des conditions de croissance, conduisant à une production de protéines plus constante et de meilleure qualité. Des recherches publiées dans Biotechnology for Biofuels soulignent que les vortex à flux spiralé dans les réacteurs tubulaires augmentent la fixation du CO₂ et la croissance de 33 % par rapport aux chicanes traditionnelles. La même source note qu'une combinaison de mélangeurs automatisés et de stimulation par champ électrique entraîne une augmentation de 20 % de la productivité pour Limnospira fusiformis. Par ailleurs, les avancées dans les méthodes de récolte et de séchage ont considérablement réduit les coûts de traitement, améliorant la viabilité économique des protéines d'algues. Une meilleure utilisation du CO₂ et le recyclage des eaux usées renforcent encore la durabilité et l'évolutivité.

Expansion dans les aliments fonctionnels et les nutraceutiques

Riche en acides aminés essentiels, en antioxydants, en acides gras oméga-3 et en micronutriments, la protéine d'algues est de plus en plus prisée pour les formulations fonctionnelles. Son origine naturelle et sa nature durable font écho aux consommateurs soucieux des étiquettes propres et de l'environnement. L'approbation par la FDA en 2025 du bleu extrait de Galdieria, telle que rapportée par le Federal Register, élargit son utilisation au-delà du simple colorant pour en faire une base riche en protéines. Des tests fonctionnels mettent en évidence la solubilité et l'émulsification supérieures des protéines de microalgues, en faisant des candidates de premier choix pour les alternatives laitières et les en-cas imprimés en 3D. Les hydrolysats de spiruline, connus pour leurs effets immunomodulateurs contre Candida albicans, attirent l'attention des marques de nutrition thérapeutique. Les fabricants intègrent désormais la protéine d'algues dans des barres protéinées, des boissons, des compléments alimentaires et des aliments enrichis, en mettant en avant des bénéfices tels que l'immunité, l'énergie et l'anti-âge. L'adaptabilité des algues garantit leur intégration dans divers produits sans altérer le goût ni la texture, alimentant l'expansion du marché.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Écart d'acceptabilité sensorielle tel que l'odeur, la saveur et la texture | -1.4% | Mondial, plus prononcé dans les marchés occidentaux | Moyen terme (2 à 4 ans) |

| Coûts de production élevés | -1.1% | Mondial, affectant particulièrement les marchés émergents | Long terme (≥ 4 ans) |

| Faible sensibilisation des consommateurs | -0.8% | Mondial, impact le plus fort dans les marchés en développement | Court terme (≤ 2 ans) |

| Concurrence d'autres protéines d'origine végétale et microbienne | -0.6% | Principalement Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Écart d'acceptabilité sensorielle tel que l'odeur, la saveur et la texture

De nombreux consommateurs trouvent le goût et l'odeur marins ou terreux prononcés de certaines souches d'algues rebutants, en particulier lorsque ces souches sont incorporées dans des produits alimentaires grand public. De plus, la texture naturellement granuleuse ou visqueuse de certaines formulations d'algues pose des défis pour les rendre plus palatables. De même, la Chlorella protothecoides à pH neutre obtient de faibles scores d'appréciation à moins d'être améliorée avec des agents masquants. Ces défis sensoriels limitent l'utilisation des protéines d'algues dans des produits populaires tels que les boissons, les alternatives laitières et les en-cas. Relever ces défis nécessite souvent des techniques de traitement coûteuses ou des additifs masquants les saveurs, ce qui augmente les coûts de production et diminue l'attrait des produits à étiquette propre. Par exemple, des études financées par l'USDA sont à la pointe des méthodes sensorielles avancées pour identifier et contrecarrer les odeurs et goûts indésirables dans les nouveaux aliments, avec des applications potentielles pour les produits à base d'algues.

Coûts de production élevés

Les coûts de production élevés freinent le marché des protéines d'algues, rendant difficile la mise à l'échelle, le maintien de prix abordables et la concurrence avec les protéines traditionnelles. Des technologies telles que les photoréacteurs tubulaires engendrent des coûts de 5 à 9 EUR par kg de biomasse sèche. Cela se traduit par 10 à 18 EUR par kg de protéines avant traitement, un prix élevé comparé au soja ou au pois, comme le souligne la Protein Report Organization. Des fabricants comme GEA notent que les bioréacteurs spécialisés, les centrifugeuses et les apports énergétiques font grimper les coûts, éclipsant les ingrédients standard pour l'alimentation animale. De plus, les petits producteurs de spiruline soulignent que les équipements de séchage et la nécessité d'éduquer les consommateurs réduisent encore la rentabilité. Par conséquent, les produits à base de protéines d'algues sont proposés à un prix premium, limitant leur portée sur les marchés sensibles aux prix jusqu'à ce que les coûts puissent être optimisés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : les algues d'eau douce dominent tandis que les algues marines stimulent l'innovation

Les espèces marines devraient être la source à la croissance la plus rapide, avec des projections indiquant un CAGR de 7,62 % de 2026 à 2031. En 2025, les souches d'eau douce détenaient une part dominante de 76,88 % du marché des protéines d'algues. Les leaders des algues d'eau douce, la spiruline et la chlorelle, maintiennent leur avance sur le marché des protéines d'algues, soutenus par une infrastructure mondiale établie et les autorisations GRAS de la Food and Drug Administration des États-Unis. Par ailleurs, l'approche innovante d'Aliga cultive Chlorella sorokiniana par fermentation hétérotrophe, atteignant des émissions de CO₂ impressionnantes inférieures à 1 kg par kg de biomasse. Ces avancées réduisent non seulement l'empreinte foncière, mais améliorent également les économies d'échelle. Une tendance notable est l'émergence d'opérations hybrides : les souches d'eau douce prospèrent dans des bassins ouverts pour l'alimentation en vrac, tandis que les souches marines sont cultivées dans des photoréacteurs, ciblant des ingrédients à haute valeur ajoutée. Cette stratégie offre un portefeuille de produits diversifié et atténue les risques dans différentes zones climatiques.

De plus, la capacité à résister à des conditions de forte salinité et de chaleur facilite la culture en eau de mer et sur des terres marginales, réduisant la concurrence pour les ressources avec les cultures traditionnelles. Les réacteurs à biofilm, aptes à traiter les eaux usées marines, atteignent un taux impressionnant de 5,66 g m²j¹ tout en purifiant simultanément les effluents. Soulignant le potentiel commercial des extrémophiles, l'initiative ProFuture soutenue par l'UE explore Galdieria sulphuraria, une souche affichant une teneur en protéines de 62 à 65 %.

Par type : la spiruline domine le marché, tandis que la chlorelle accélère sa croissance

En 2025, la spiruline détenait une part dominante de 55,98 % du marché des protéines d'algues, témoignant de sa présence depuis des décennies dans les compléments alimentaires et de sa forte reconnaissance par les consommateurs. Pendant ce temps, la chlorelle s'est imposée comme la variante à la croissance la plus rapide, progressant à un CAGR de 7,88 %, grâce à sa large solubilité en pH, ce qui en fait un favori pour les boissons acides. La spiruline présente un profil complet en acides aminés et un faible taux d'acides nucléiques, améliorant sa digestibilité et ses bénéfices pour la santé. Cela lui a valu l'approbation de l'OMS et d'autres organisations de santé, propulsant considérablement la croissance du segment. Par exemple, des photoréacteurs fermés innovants fournissent une pâte fraîche et humide, garantissant la préservation des micronutriments sensibles à la chaleur, et se négocient à un prix premium.

De plus, la capacité à récupérer une teneur substantielle en protéines de la spiruline par ultrafiltration renforce encore l'expansion du segment. Qingdao Algaenutra Biotech met en avant ce potentiel, affichant une teneur en protéines de 61 à 90 % et une capacité impressionnante de dizaines de tonnes par an. Les optimisations d'extraction produisent des teneurs en protéines allant de 40 à 60 % du poids sec, et les profils équilibrés en acides aminés de la chlorelle alimentent la croissance du segment. Un processus de décoloration douce améliore le goût sans sacrifier les nutriments, ouvrant la voie à une intégration dans l'alimentation grand public. Par ailleurs, bien qu'encore de niche, des espèces émergentes comme Galdieria sulphuraria, connue pour ses bleus naturels, et Tetraselmis chuii, appréciée pour ses saveurs évoquant les fruits de mer, gagnent en popularité alors que les formulateurs recherchent de plus en plus des attributs fonctionnels et sensoriels uniques.

Par application : les compléments alimentaires représentent une part importante, tandis que l'alimentation et les boissons accélèrent leur croissance

En 2025, les compléments alimentaires représentaient 48,15 % du marché des protéines d'algues, tandis que le secteur alimentation et boissons progressait à un CAGR de 7,31 %, indiquant une intégration croissante dans les régimes alimentaires quotidiens. Les protéines d'algues, notamment la spiruline et la chlorelle, présentent un profil complet en acides aminés, des oméga-3, des vitamines et des minéraux, les positionnant comme des candidates de premier choix pour les compléments nutritionnels. La spiruline, souvent qualifiée de « super-aliment », s'est intégrée dans divers formats de compléments alimentaires, répondant aux tendances du bien-être et favorisant une forte confiance et fidélité des consommateurs. De plus, des fabricants comme Brevel et Corbion lancent des poudres de microalgues au goût neutre, affichant une teneur en protéines de 60 à 70 %, adaptées au marché des compléments alimentaires, renforçant l'expansion du segment.

Les protéines d'algues, issues de sources telles que la spiruline et la chlorelle, fournissent non seulement un profil complet en acides aminés et des pigments naturels, mais s'intègrent également parfaitement dans les formulations d'origine végétale. Les grands fabricants alimentaires incorporent les protéines d'algues dans une gamme diversifiée de produits, notamment des en-cas, des alternatives laitières, des jus et des barres protéinées. Un exemple notable est le lancement en 2024 par Phytabar d'une barre protéinée au chocolat infusée d'algues, avec du wakame, affichant 9 g de protéines et des oméga-3, destinée aux consommateurs soucieux de l'environnement. Dans la même veine, des fabricants tels que Corbion et ADM ont lancé des produits protéinés à base d'algues adaptés au secteur alimentation et boissons, mettant en avant les avantages des étiquettes propres et propulsant la croissance du segment.

Analyse géographique

En 2025, l'Amérique du Nord détenait une part de 29,11 % du marché des protéines d'algues, soutenue par les voies GRAS de la FDA et une forte culture des aliments fonctionnels. Les approbations réglementaires de la FDA, combinées à une forte adoption des compléments alimentaires, favorisent les lancements de produits et instaurent la confiance sur le marché. Des entreprises telles que Corbion, Cyanotech et Earthrise sont à l'avant-garde de l'innovation en matière de protéines d'algues. L'amélioration des techniques de transformation alimentaire facilite l'intégration des protéines d'algues dans les produits grand public, stimulant les ventes. Notamment, Cyanotech a réalisé un chiffre d'affaires net de 23,1 millions USD au cours de l'exercice 2024, avec ses gammes de spiruline hawaïenne et d'astaxanthine occupant des espaces en rayon premium. Par ailleurs, le Canada, par l'intermédiaire de Santé Canada, approuve des colorants et des ingrédients, tandis que le climat chaud du Mexique est mis à profit pour une culture en bassins rentable, alimentant l'expansion du marché.

En Europe, un fort virage des consommateurs vers des protéines durables d'origine végétale, associé à des réglementations environnementales strictes préconisant une production alimentaire respectueuse de l'environnement, propulse la croissance du marché. L'innovation européenne est évidente, avec les politiques et les financements de projets en tête. En février 2024, plus de 20 espèces ont reçu une autorisation d'utilisation alimentaire, réduisant les coûts de conformité d'un notable montant de 10 millions EUR, comme le souligne la Commission européenne. L'engagement de l'UE en faveur de la durabilité et son soutien à la recherche sur les protéines alternatives ont accéléré l'adoption des protéines d'algues dans divers secteurs, allant de l'alimentation et des boissons à l'alimentation animale. Témoignant de cet élan, la Commission européenne a dévoilé en octobre 2024 une initiative de 5,7 millions EUR dans le cadre du Fonds européen pour les affaires maritimes, la pêche et l'aquaculture (FEAMPA).

L'Asie-Pacifique est sur une trajectoire ascendante, affichant un CAGR de 8,19 %. China ProTi Food Technology a obtenu un financement de Dao Foods, propulsant son programme de souches génétiquement modifiées. Le vaste littoral et la riche biodiversité de l'Inde laissent entrevoir un avenir de culture marine rentable, sous réserve d'une réglementation plus claire. En 2024, le gouvernement indien, par l'intermédiaire du ministère de l'Intérieur, a officiellement mis à jour la longueur du littoral national à 11 098,81 kilomètres. Pendant ce temps, des nations comme le Japon, l'Australie et Singapour exploitent la fermentation de précision et les incitations à la recherche et au développement. En revanche, l'Indonésie et la Thaïlande se lancent dans l'aquaculture en bassins ouverts, positionnant collectivement la région comme un pôle d'innovation en plein essor, dynamisant davantage la croissance du marché.

Paysage concurrentiel

Le marché des protéines d'algues présente une fragmentation modérée. Les acteurs de premier plan, tels que Cyanotech, exploitent des techniques de culture propriétaires et ciblent des canaux de distribution premium. Un exemple emblématique est le complexe intégré de Kona de Cyanotech, qui dispose d'un enrichissement en CO₂ breveté et d'un traitement en interne. Pendant ce temps, les acteurs émergents gagnent du terrain grâce à leurs capacités accrues et à leurs innovations technologiques. Prenons l'exemple de Brevel : ils utilisent des réacteurs intérieurs éclairés à LED, augmentant la production à des centaines de tonnes, tout en produisant simultanément une protéine au goût neutre et des pigments vifs.

Dans un autre mouvement, Solar Foods s'est associé à Ajinomoto, dans le but de distribuer des protéines à base d'air dans toute l'Asie, combinant efficacement l'expertise en fermentation avec l'accès aux marchés régionaux. De plus, Fermentalg et Givaudan commercialisent des pigments bleus naturels pour les boissons, diversifiant leurs sources de revenus au-delà des seules ventes de protéines. Les partenariats stratégiques propulsent une expansion mondiale. Algenie, par exemple, concède sous licence des plateformes en couche mince aux usines d'alimentation aquacole, les aidant à surmonter les défis en matière de capital.

Par ailleurs, les universités transfèrent leurs innovations en matière de texturation aux grandes entreprises alimentaires par le biais d'accords exclusifs, soulignant un solide pipeline d'innovation. Dans ce paysage concurrentiel, l'accent se déplace de la simple échelle vers le leadership en matière de coûts, la différenciation fonctionnelle et la maîtrise des réglementations, créant un espace où les start-ups comme les multinationales établies peuvent prospérer.

Leaders du secteur des protéines d'algues

AlgoSource S.A.

Cyanotech Corporation

Corbion N.V.

Pond Technologies Holdings Inc.

Seagrass Tech Private Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Fermentalg, une entreprise qui exploite des micro-organismes aquatiques pour des bio-solutions, a annoncé des avancées notables avec son colorant bleu naturel, Everzure Galdieria, élaboré en partenariat avec Givaudan. La société a révélé qu'Everzure Galdieria a obtenu l'approbation de la FDA aux États-Unis, et que Givaudan s'est associé à Fermentalg pour piloter la commercialisation et la mise sur le marché du colorant.

- Juin 2024 : Brevel, une entreprise israélienne spécialisée dans les protéines de microalgues, a inauguré la première grande usine de protéines de microalgues en Israël. Nichée dans les faubourgs désertiques de Kiryat Gat, l'installation commerciale couvre 27 000 pieds carrés (2 500 mètres carrés) et affiche une capacité de production annuelle de centaines de tonnes de poudre de protéines de microalgues.

- Avril 2024 : À Vantaa, en Finlande, Solar Foods a inauguré une usine à l'échelle commerciale dédiée à la production de sa protéine innovante, Solein. Actuellement, l'installation affiche une capacité de production annuelle de 160 tonnes, avec des plans pour atteindre 230 tonnes d'ici 2026.

- Avril 2024 : À Brande, au Danemark, l'Institut technologique danois a conclu son projet ReMAPP. Cette initiative a donné naissance à un système de culture d'algues en circuit fermé dans une installation de biogaz, transformant le CO₂ et les sous-produits riches en nutriments en alimentation de microalgues à haute teneur en protéines pour la volaille et le bétail. Au cœur du système se trouvent des sacs de photoréacteurs en plastique de forme tubulaire, s'intégrant parfaitement aux installations industrielles de biogaz. Le système a démontré une capacité de production impressionnante, produisant 4 700 tonnes de microalgues par an, toutes issues des flux secondaires de l'installation de biogaz.

Portée du rapport mondial sur le marché des protéines d'algues

La protéine d'algues est un type de protéine obtenu à partir de diverses espèces d'algues, et est considérée comme une source de protéines alternative et durable. Le marché mondial des protéines d'algues est segmenté par type, application et géographie. Par type, le marché est segmenté en spiruline, chlorelle et autres types. Par application, le marché est segmenté en alimentation et boissons, compléments alimentaires, produits pharmaceutiques et autres applications. Par géographie, l'étude fournit une analyse du marché des protéines d'algues dans les marchés émergents et établis à l'échelle mondiale, notamment l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (en millions USD).

| Algues d'eau douce |

| Algues marines |

| Spiruline |

| Chlorelle |

| Autres |

| Alimentation et boissons | Boulangerie-pâtisserie |

| Produits laitiers et alternatives laitières | |

| Produits à base de viande, volaille, fruits de mer et alternatives à la viande | |

| Compléments alimentaires | Nutrition sportive et de performance |

| Nutrition pour personnes âgées et nutrition médicale | |

| Alimentation animale |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Émirats arabes unis | |

| Reste du Moyen-Orient et de l'Afrique |

| Par source | Algues d'eau douce | |

| Algues marines | ||

| Par type | Spiruline | |

| Chlorelle | ||

| Autres | ||

| Par application | Alimentation et boissons | Boulangerie-pâtisserie |

| Produits laitiers et alternatives laitières | ||

| Produits à base de viande, volaille, fruits de mer et alternatives à la viande | ||

| Compléments alimentaires | Nutrition sportive et de performance | |

| Nutrition pour personnes âgées et nutrition médicale | ||

| Alimentation animale | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des protéines d'algues et ses perspectives de croissance ?

La taille du marché des protéines d'algues a atteint 219,96 millions USD en 2026 et devrait atteindre 310,22 millions USD d'ici 2031, croissant à un CAGR de 7,12 %.

Quel segment domine le marché des protéines d'algues par source ?

Les algues d'eau douce dominent avec une part de marché de 76,88 % en 2025, tandis que les algues marines affichent la croissance la plus rapide à un CAGR de 7,62 %.

Pourquoi les photoréacteurs sont-ils essentiels à la mise à l'échelle de la production de protéines d'algues ?

Les systèmes de photoréacteurs fermés augmentent les rendements, réduisent la contamination et permettent une production tout au long de l'année — la nouvelle installation de Brevel vise des centaines de tonnes annuellement.

Quelle région présente le plus fort potentiel de croissance ?

L'Asie-Pacifique est en tête avec un CAGR de 8,19 %, soutenue par les investissements chinois et indiens, des conditions climatiques favorables et des cadres réglementaires en amélioration.

Dernière mise à jour de la page le: