Taille et part du marché africain des films agricoles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

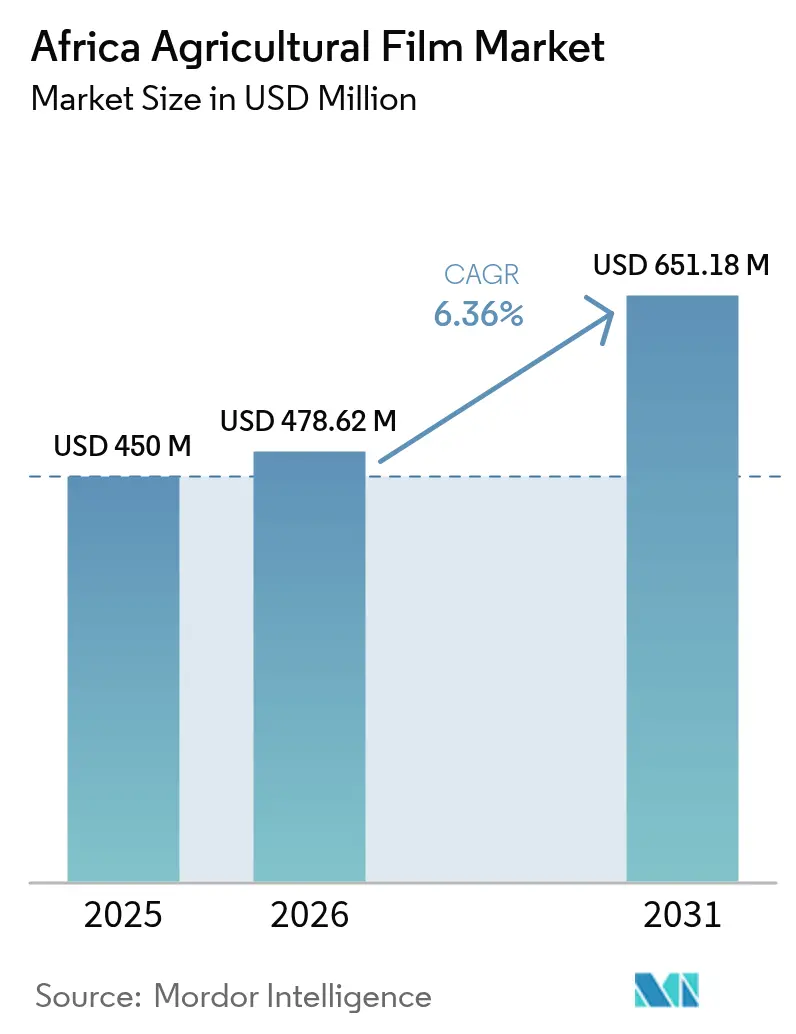

| Taille du marché de l'année de base (2025) | 450.0 Millions de dollars américains |

| Taille du Marché (2026) | 478.62 Millions de dollars américains |

| Taille du Marché (2031) | 651.18 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.36% CAGR |

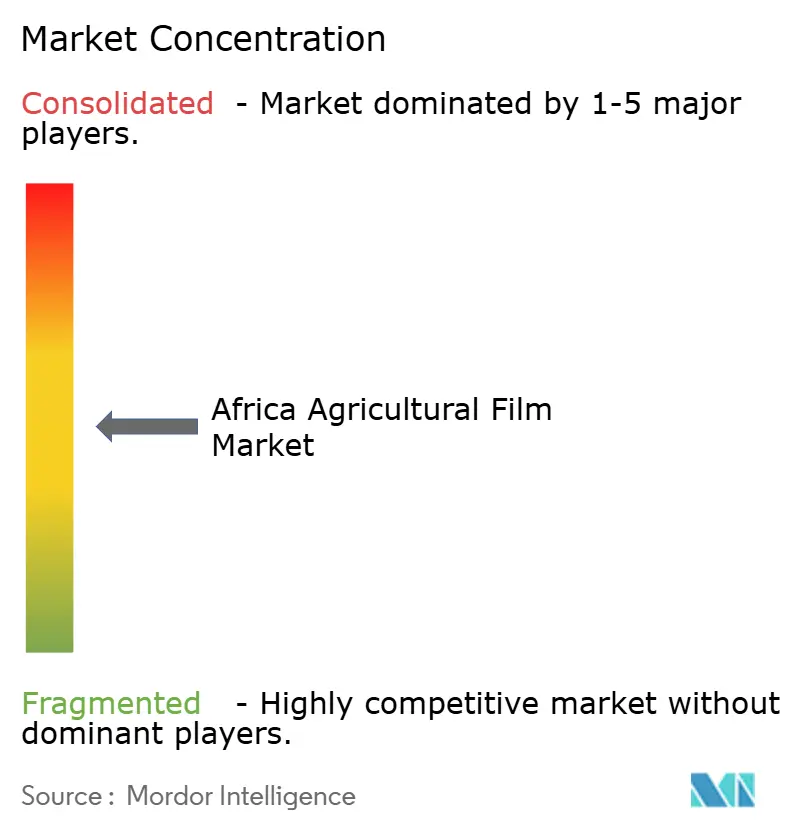

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché africain des films agricoles par Mordor Intelligence

La taille du marché africain des films agricoles devrait croître de 450,0 millions USD en 2025 à 478,62 millions USD en 2026, et devrait atteindre 651,18 millions USD d'ici 2031, à un TCAC de 6,36 % sur la période 2026-2031. La croissance du marché est portée par la mécanisation agricole, l'augmentation des surfaces consacrées à la culture sous abri et l'élargissement des subventions gouvernementales soutenant à la fois les petits exploitants et les exploitations commerciales. L'Afrique du Sud domine le marché grâce à des réseaux de distribution bien établis, tandis que le Maroc affiche le taux de croissance le plus élevé en raison de l'expansion des serres et d'une agriculture axée sur l'exportation. Le marché enregistre une demande accrue pour des produits avancés, notamment les films multicouches, anti-gouttes et à contenu recyclé. L'introduction de films biodégradables conformes aux normes EN17033 influence les choix de matériaux. Des défis tels que les produits contrefaits, la volatilité des prix des polymères et l'insuffisance des infrastructures de recyclage affectent la croissance du marché, bien que ces facteurs n'aient pas sensiblement impacté la tendance globale à la modernisation agricole.

Principaux enseignements du rapport

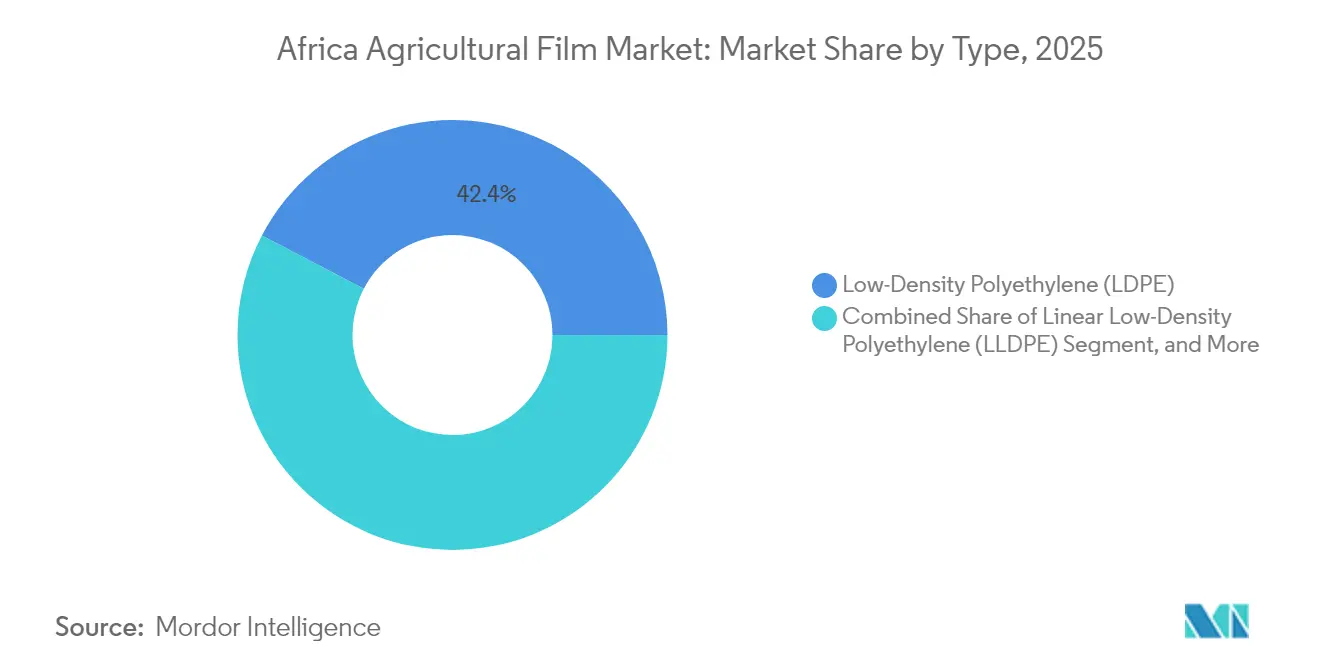

- Par type, le polyéthylène basse densité (PEBD) représentait 42,35 % de la part du marché africain des films agricoles en 2025, tandis que les films biodégradables ont enregistré le TCAC le plus élevé, soit 10,12 %, jusqu'en 2031.

- Par application, le paillage a représenté 44,60 % de la taille du marché africain des films agricoles en 2025, tandis que les films pour serres progressent à un TCAC de 8,95 % vers 2031.

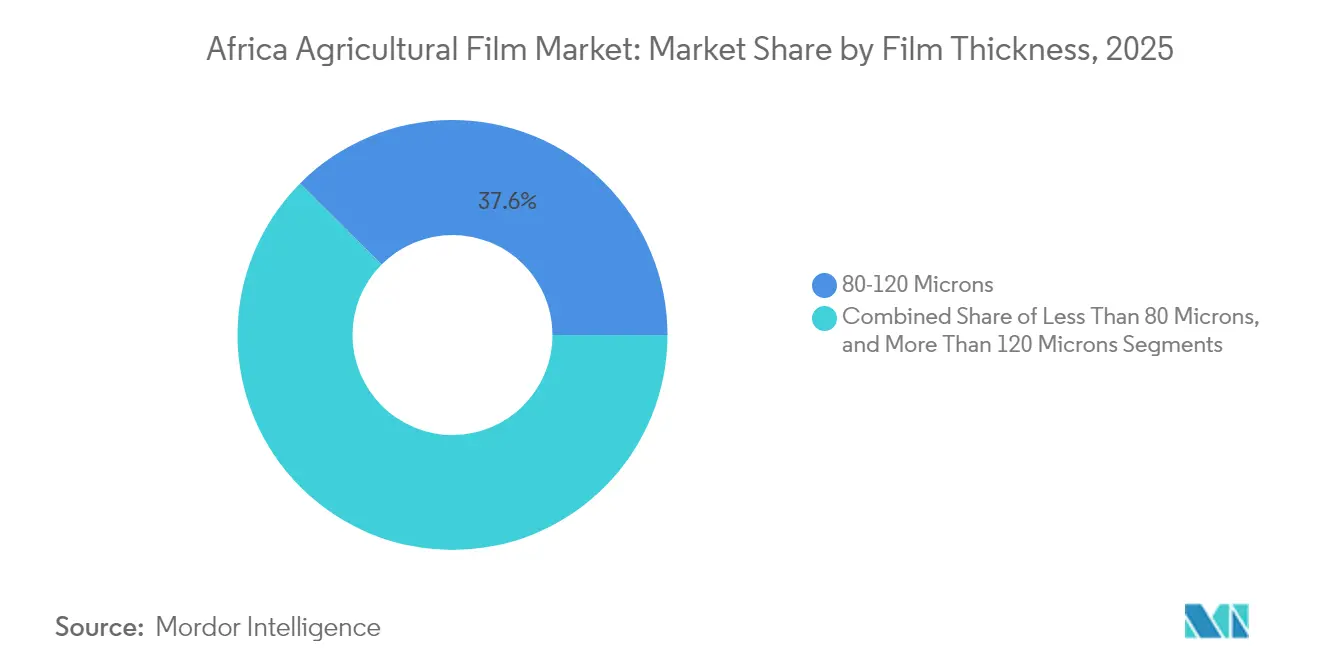

- Par épaisseur de film, les produits d'une épaisseur de 80 à 120 microns détenaient 37,55 % de la taille du marché en 2025, tandis que les films d'une épaisseur inférieure à 80 microns représentaient le segment à la croissance la plus rapide, avec un TCAC de 10,24 %.

- Par géographie, l'Afrique du Sud était en tête avec une part de marché de 34,85 % en 2025, tandis que le Maroc devrait afficher le TCAC le plus rapide, soit 8,32 %, jusqu'en 2031.

- Berry Global, Inc., Armando Alvarez S.A., Ginegar Plastic Products Ltd., BASF SE et Mondi PLC détiennent collectivement 50,12 % de la part de marché en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché africain des films agricoles

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Hausse de la demande alimentaire et nécessité d'une productivité agricole accrue | +1.2% | Nigéria, Éthiopie et Égypte | Moyen terme (2-4 ans) |

| Augmentation rapide des surfaces consacrées à la culture sous serre en Afrique | +0.9% | Maroc, Afrique du Sud et Kenya | Long terme (≥ 4 ans) |

| Innovations produits dans les films multicouches et les additifs anti-gouttes | +0.7% | Afrique du Sud et Maroc | Moyen terme (2-4 ans) |

| Subventions gouvernementales sur les films agricoles | +0.8% | Ouganda, Ghana et Kenya | Court terme (≤ 2 ans) |

| Expansion rapide des clusters d'exportation horticole | +0.6% | Maroc, Afrique du Sud et Kenya | Long terme (≥ 4 ans) |

| Émergence des normes de films biodégradables et compostables | +0.5% | Afrique du Sud, Maroc et Kenya | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande alimentaire et nécessité d'une productivité agricole accrue

En Afrique, les céréales constituent des aliments de base, le maïs, le blé et le riz étant les plus importants, avec le maïs en tête de la consommation. Le maïs constitue le principal besoin de subsistance quotidien pour la majorité des Kényans[1]Source : Agriculture and Food Authority, Kenya, "Cereals - Food Directorate", afa go.ke : Agriculture and Food Authority, Kenya, "Cereals - Food Directorate", afa.go.ke. Bien que la consommation céréalière de l'Afrique continue d'augmenter, la production reste nettement insuffisante, ce qui creuse le déficit d'importation et accroît la demande de technologies d'amélioration des rendements telles que le paillage et les couvertures de serres. La troisième feuille de route du Programme détaillé pour le développement de l'agriculture africaine (PDDAA) aligne les politiques continentales pour donner la priorité aux outils de productivité réduisant le stress hydrique et raccourcissant les cycles de croissance[2]Source : Organisation mondiale de la santé animale Afrique : Organisation mondiale de la santé animale Afrique, "AU adopts third CAADP roadmap", rr-africa.oie.int. La réalisation par l'Éthiopie de l'autosuffisance en blé, qui a permis d'éliminer 1 milliard USD d'importations, a encouragé des programmes d'adoption similaires en Zambie et au Mozambique. Les films agricoles améliorent la rétention d'humidité du sol et le microclimat de la canopée, permettant aux agriculteurs de surmonter les déficits de rendement lors de conditions météorologiques imprévisibles. Cet écart persistant entre l'offre et la demande fait des films agricoles des intrants essentiels dans les régions souffrant d'insécurité alimentaire.

Augmentation rapide des surfaces consacrées à la culture sous serre en Afrique

Le Maroc exploite 40 000 hectares de serres, produisant 2 millions de tonnes métriques de production horticole, illustrant la transition vers la culture sous abri. Les partenariats technologiques entre des entreprises néerlandaises et marocaines fournissent des couvertures en polyéthylène diffusif qui améliorent le rendement et l'efficacité de l'utilisation de l'eau. Des recherches menées dans des régions arides similaires indiquent des rendements de concombre de 12,3 kg/m² sous des films diffusifs optimisés, confirmant les avantages agricoles des couvertures spécialisées. Le Kenya et l'Afrique du Sud mettent en œuvre des systèmes de serres comparables, motivés par la nécessité de s'adapter à la variabilité croissante des précipitations. L'expansion des surfaces de serres maintient une demande constante pour des films stables aux UV, à isolation thermique et à haute transmission de lumière.

Innovations produits dans les films multicouches et les additifs anti-gouttes

Les fabricants de films agricoles développent des structures à trois à cinq couches intégrant des additifs anti-buée, infrarouges et hydrophobes tout en maintenant la résistance mécanique. Berry Global a augmenté de 36 % en 2024 la teneur en polyéthylène recyclé post-consommateur dans ses produits agricoles, démontrant la viabilité du recyclage à grande échelle. Les films contenant des particules de sable enduites d'acide stéarique présentent une meilleure répulsion à l'eau, contribuant à retenir l'humidité du sol jusqu'à quatre jours supplémentaires lors de tests sur le terrain. L'incorporation de matériaux biodégradables tels que les polyhydroxyalcanoates répond aux normes EN17033, réduisant les coûts de retrait des films pour les agriculteurs. Ces améliorations technologiques réduisent la fréquence de remplacement et augmentent la productivité par hectare, soutenant la croissance du marché africain des films agricoles.

Subventions gouvernementales sur les films agricoles

Le programme national des services consultatifs agricoles en Ouganda et les initiatives de mécanisation du Ghana accordent des subventions pour les intrants agricoles, y compris les films de serre, afin d'améliorer l'accès des petits exploitants. Les discussions sur le projet de loi de finances 2025 du Kenya ont mis en évidence l'importance des intrants agricoles, notamment en ce qui concerne les exonérations de TVA. La Banque mondiale préconise de réorienter les subventions aux engrais vers l'innovation agricole et le développement des infrastructures, englobant les systèmes de culture sous abri[3]Source : Groupe de la Banque mondiale : Groupe de la Banque mondiale, "Getting agriculture policies right is key for the future of food in Africa", worldbank.org. Ces programmes de subventions permettent aux transformateurs de films régionaux de maintenir des volumes de production constants grâce à des schémas de demande établis.

Analyse de l'impact des freins à la croissance*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Films de contrefaçon de basse qualité inondant les marchés informels | -0.8% | Nigéria, Kenya et Ghana | Court terme (≤ 2 ans) |

| Faible sensibilisation des agriculteurs et formation technique limitée sur l'utilisation correcte des films | -0.6% | Afrique subsaharienne rurale | Moyen terme (2-4 ans) |

| Volatilité des prix des matières premières polymères dérivées du pétrole brut | -0.9% | Économies dépendantes des importations | Court terme (≤ 2 ans) |

| Infrastructures de recyclage locales sous-dimensionnées | -0.4% | À l'échelle du continent | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Films de contrefaçon de basse qualité inondant les marchés informels

La présence de circuits commerciaux informels permet à des volumes importants de films agricoles de basse qualité de pénétrer sur les marchés nigérian et kényan. Cet afflux de produits de qualité inférieure réduit la confiance des agriculteurs dans l'efficacité des films et nuit à la valeur des marques établies. Des études du marché des plastiques au Nigéria révèlent des lacunes réglementaires persistantes qui permettent aux importations non certifiées de contourner les mesures de contrôle qualité. La dégradation rapide des films contrefaits entraîne des pertes de récoltes, ce qui décourage les agriculteurs d'effectuer de futurs achats et limite la croissance des ventes des fabricants légitimes.

Faible sensibilisation des agriculteurs et formation technique limitée sur l'utilisation correcte des films

Des enquêtes de terrain menées dans les zones rurales d'Éthiopie et de Tanzanie en 2024 ont révélé que les petits exploitants appliquent fréquemment le paillis de manière inappropriée et tendent incorrectement les couvertures de serres, entraînant une détérioration des films et des microclimats sous-optimaux. La disponibilité limitée des services de vulgarisation agricole et la concentration du soutien agronomique privé dans les zones urbaines entravent la diffusion des meilleures pratiques. Ces lacunes en matière de connaissances affectent négativement les taux de rachat et freinent la transition du paillage organique traditionnel vers les films polymères.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : Dominance du polyéthylène basse densité (PEBD) face à l'essor des films biodégradables

Le polyéthylène basse densité (PEBD) maintient 42,35 % de la part du marché africain des films agricoles en 2025. Cette dominance découle de chaînes d'approvisionnement établies, d'une flexibilité éprouvée et d'une adéquation aux méthodes d'installation à faible tension. Les grades standard de PEBD conviennent au paillage et aux applications en tunnel dans diverses régions, des zones de culture du maïs semi-arides du Nigéria aux régions viticoles d'Afrique du Sud. Les variantes linéaire basse densité et haute densité répondent aux besoins d'ensilage et d'emballage de balles, tandis que les copolymères d'acétate de vinyle d'éthyle et d'acrylate de butyle d'éthylène offrent des solutions pour les toitures de serres nécessitant une haute transmission de lumière.

Les films biodégradables, malgré leur présence plus limitée sur le marché, progressent à un TCAC de 10,12 %. Cette croissance est portée par des réglementations claires dans le cadre de la norme EN17033 et des programmes pilotes axés sur le climat soutenus par des financements de donateurs. Des essais sur le terrain dans la culture du maïs et de la tomate démontrent des rendements comparables au PEBD tout en éliminant les coûts de collecte, améliorant ainsi l'efficacité globale des coûts. De nouvelles formulations de matériaux combinent le poly(3-hydroxybutyrate-co-3-hydroxyvalérate) ou l'amidon avec du PEBD recyclé pour atteindre à la fois la résistance structurelle et une dégradation contrôlée. Les fabricants développent des barrières en nanocargile et des traitements de surface à l'acide stéarique pour améliorer la rétention d'eau et la respiration du sol, réduisant le stress lors de la transplantation et accélérant les cycles de croissance des plantes. Les films à contenu recyclé, bien qu'affichant une croissance plus lente, séduisent les coopératives axées sur la création d'économies circulaires par la réutilisation des déchets plastiques agricoles.

Par application : Le paillage en tête tandis que les serres accélèrent

Le paillage représentait 44,60 % de la taille du marché africain des films agricoles en 2025, la conservation de l'humidité et la suppression des mauvaises herbes demeurant des pratiques fondamentales dans les systèmes pluviaux. Les démonstrations du Programme détaillé pour le développement de l'agriculture africaine (PDDAA) ont montré des augmentations de rendement du maïs pouvant atteindre 35 % lorsque le paillis en polyéthylène basse densité (PEBD) est combiné au travail minimum du sol. Les services de vulgarisation gouvernementaux au Rwanda et en Ouganda soutiennent des écoles paysannes qui démontrent les avantages du paillage, augmentant l'adoption dans les districts auparavant dépendants de la litière organique.

Les films pour serres représentent un segment plus petit mais à croissance rapide, avec un TCAC de 8,95 %, en ligne avec le virage du Maroc et du Kenya vers une horticulture orientée vers l'exportation. Les couvertures diffusives et réfléchissant les infrarouges sont désormais standard dans les nouvelles spécifications de construction, augmentant la productivité des tomates et des concombres tout en réduisant les coûts de chauffage pendant les saisons fraîches. Les structures tricouches haute clarté avec additifs anti-buée offrent une durée de vie plus longue dans les zones côtières humides, réduisant la fréquence de remplacement des films et améliorant la stabilité financière des producteurs qui approvisionnent les supermarchés européens.

Par épaisseur de film : Les films plus fins stimulent l'innovation

Les produits de la gamme 80-120 microns détenaient 37,55 % de la part du marché africain des films agricoles en 2025, offrant un équilibre optimal entre résistance à la déchirure et rentabilité pour les équipements de pose mécanisés. Les couches pigmentées intégrées dans ces films filtrent des spectres lumineux spécifiques pour réguler la température du sol, bénéficiant particulièrement à la culture d'oignons et de fraises. Les films de plus de 120 microns servent principalement des applications spécialisées nécessitant une haute durabilité, telles que les opérations commerciales de serres et l'horticulture orientée vers l'exportation.

Le segment inférieur à 80 microns croît à un TCAC de 10,24 %, les transformateurs régionaux utilisant des additifs de polyéthylène haute densité (PEHD) recyclé à haute résistance à l'état fondu pour fabriquer des films minces qui réduisent la consommation de matériaux tout en maintenant la résistance à la traction. Bien que ces grades ultra-minces attirent des programmes de subventions gouvernementaux visant à maximiser l'allocation budgétaire, les agriculteurs travaillant dans des conditions de sol rocheux continuent de préférer les films dépassant 120 microns pour une meilleure résistance à la perforation. Les méthodes modernes de traitement des polymères permettent la production de films minces aux propriétés mécaniques améliorées, et la construction multicouche permet une optimisation fonctionnelle sans augmentation de l'épaisseur.

Analyse géographique

L'Afrique du Sud détenait 34,85 % de la part du marché africain des films agricoles en 2025, soutenue par des opérations agricoles mécanisées et un accès efficace aux terminaux d'importation de résines. La reprise du marché en 2025, à la suite de conditions de sécheresse, a augmenté les dépenses en couvertures de serres et en feuilles d'ensilage. Les coûts commerciaux non tarifaires au sein de la Communauté de développement de l'Afrique australe (SADC) continuent d'avoir un impact sur les marges bénéficiaires. Les infrastructures de recyclage établies du pays et les réglementations sur la responsabilité élargie des producteurs favorisent l'adoption de films à contenu recyclé, positionnant l'Afrique du Sud comme un potentiel centre d'exportation régional pour les films agricoles conformes.

Le Maroc devrait croître à un TCAC de 8,32 % jusqu'en 2031, porté par l'expansion des serres pour répondre à la demande européenne en légumes d'hiver. Les collaborations techniques avec des fournisseurs néerlandais facilitent l'adoption de technologies de films avancées, et les projets gouvernementaux d'irrigation encouragent les agriculteurs à mettre en œuvre des systèmes de paillage et de mini-tunnels économes en eau. La croissance du marché est également soutenue par des subventions aux infrastructures de chaîne du froid qui nécessitent de l'ensilage et du baleage enveloppés dans des films pour la conservation des aliments destinés aux bovins laitiers.

Les projets de mise en valeur des terres en Égypte et l'agriculture corporative à grande échelle stimulent la demande de films de serre résistants. En revanche, le Kenya, le Ghana et le Nigéria dépendent des subventions et des programmes de production contractuelle pour soutenir l'adoption des films parmi les petits exploitants. La Zone de libre-échange continentale africaine réduit les tarifs internes, ainsi que les normes de qualité variables et les exigences d'inspection dans les différentes régions, créant des segments de marché distincts et obligeant les distributeurs à adapter la certification et l'étiquetage à chaque juridiction douanière.

Paysage concurrentiel

Le marché africain des films agricoles présente une concentration modérée, les cinq premières entreprises - Berry Global, Inc., Armando Alvarez S.A., Ginegar Plastic Products Ltd., BASF SE et Mondi PLC - détenant environ 50,5 % de la part de marché en 2024. Berry Global maintient sa position de leader du marché grâce à une augmentation du contenu recyclé post-consommateur et à la cession de divisions non essentielles, en se concentrant sur les films spéciaux. Armando Alvarez S.A. et Ginegar Plastic Products Ltd. maintiennent des positions solides en exploitant leurs portefeuilles technologiques espagnols et israéliens pour s'étendre sur les marchés des serres du Maroc et du Kenya.

Les entreprises donnent la priorité aux stratégies d'intégration verticale. Les transformateurs de films établissent des partenariats avec des fournisseurs de polymères pour garantir un approvisionnement stable en résines, tout en développant des accords avec des distributeurs régionaux offrant un soutien agronomique local. En 2023, les investissements de BASF SE dans des installations de fermentation soutiennent l'approvisionnement futur en bio-résines pour les partenaires africains, indiquant un engagement à long terme envers la région. Les accords de licence technologique pour les additifs anti-buée et réfléchissants permettent aux usines d'extrusion locales de réduire le temps de développement, facilitant ainsi des initiatives de co-branding appuyées par la technologie.

Des opportunités de marché existent dans le développement de feuilles de paillis biodégradables spécifiquement certifiées pour les conditions de sol et de climat africains, ainsi que dans les enveloppes d'ensilage avec des couches barrières à l'oxygène adaptées aux températures plus élevées de l'Afrique de l'Est et de l'Ouest. Les entreprises qui intègrent des systèmes numériques de surveillance de l'humidité à leurs produits filmiques, à l'instar des initiatives intelligentes face au climat financées par Diageo, peuvent générer des revenus de services supplémentaires au-delà des ventes de films.

Leaders du secteur africain des films agricoles

Berry Global, Inc. (Amcor plc)

Armando Alvarez S.A.

Ginegar Plastic Products Ltd.

BASF SE

Mondi PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2024 : Perfect Colourants & Plastics Pvt. Ltd. a lancé des mélanges-maîtres spécialisés adaptés aux applications de films de paillage, faisant leur entrée sur des marchés à travers le monde, notamment au Kenya et en Tanzanie. Ces mélanges-maîtres innovants améliorent non seulement la résistance à la traction et la résistance à la perforation, même dans des environnements chargés de pesticides et d'insecticides, mais offrent également une haute opacité et une rentabilité pour des performances supérieures.

- Novembre 2024 : La division Flexibles de Berry Global a augmenté de 36 % d'une année sur l'autre son utilisation de polyéthylène (PE) recyclé post-consommateur (PCR) dans ses produits de films agricoles. L'entreprise présente cette démarche comme un témoignage de son engagement envers l'emballage durable et l'aide apportée aux clients pour atteindre leurs objectifs environnementaux.

- Juillet 2024 : BASF SE a introduit Tinuvin NOR 211 AR, un stabilisant thermique et lumineux conçu pour les plastiques agricoles dans les applications de plasticulture. Le produit améliore la durabilité des plastiques en les protégeant contre les rayonnements UV, le stress thermique et les produits chimiques inorganiques, notamment le soufre et le chlore.

Portée du rapport sur le marché africain des films agricoles

Les films agricoles ou plastiques agricoles sont utilisés dans de nombreuses pratiques agricoles innovantes pour augmenter le rendement des cultures par hectare tout en améliorant leur qualité. Les films agricoles sont largement utilisés pour la protection des sols, l'agriculture sous serre et le paillage. Le marché africain des films agricoles est segmenté par type (polyéthylène basse densité, polyéthylène linéaire basse densité, polyéthylène haute densité, acétate de vinyle d'éthyle (EVA)/acrylate de butyle d'éthylène (EBA), récupérats, et autres types de films), par application (ensilage, paillage et serre), et par géographie (Afrique du Sud, Maroc, Égypte et reste de l'Afrique). Le rapport propose des estimations et des prévisions de marché en valeur (USD) pour les segments mentionnés ci-dessus.

| Polyéthylène basse densité (PEBD) |

| Polyéthylène linéaire basse densité (PELBD) |

| Polyéthylène haute densité (PEHD) |

| Acétate de vinyle d'éthyle / Acrylate de butyle d'éthylène |

| Films biodégradables |

| Récupérats |

| Paillage |

| Serre |

| Ensilage et ensilage en balles |

| Moins de 80 microns |

| 80-120 microns |

| Plus de 120 microns |

| Afrique du Sud |

| Maroc |

| Égypte |

| Reste de l'Afrique |

| Par type | Polyéthylène basse densité (PEBD) |

| Polyéthylène linéaire basse densité (PELBD) | |

| Polyéthylène haute densité (PEHD) | |

| Acétate de vinyle d'éthyle / Acrylate de butyle d'éthylène | |

| Films biodégradables | |

| Récupérats | |

| Par application | Paillage |

| Serre | |

| Ensilage et ensilage en balles | |

| Par épaisseur de film | Moins de 80 microns |

| 80-120 microns | |

| Plus de 120 microns | |

| Par géographie | Afrique du Sud |

| Maroc | |

| Égypte | |

| Reste de l'Afrique |

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle du marché africain des films agricoles d'ici 2031 ?

651,18 millions USD, reflétant un TCAC de 6,36 % sur la période 2026-2031.

Quel segment d'application connaît la croissance la plus rapide dans les exploitations agricoles africaines ?

Les couvertures de serres, avec un TCAC de 8,95 % soutenu par les investissements du Maroc et du Kenya dans la culture sous abri.

Quel pays est actuellement en tête des dépenses en films agricoles ?

L'Afrique du Sud, avec 34,85 % du total des ventes de 2025, grâce à ses opérations mécanisées et à ses chaînes d'approvisionnement matures.

Quelle est la principale menace à court terme pour la croissance du marché ?

Les films de contrefaçon de basse qualité circulant sur les marchés informels, qui sapent la confiance des agriculteurs dans les produits légitimes.

Dernière mise à jour de la page le: