Taille et part du marché des tuyaux métalliques flexibles pour l'aérospatiale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

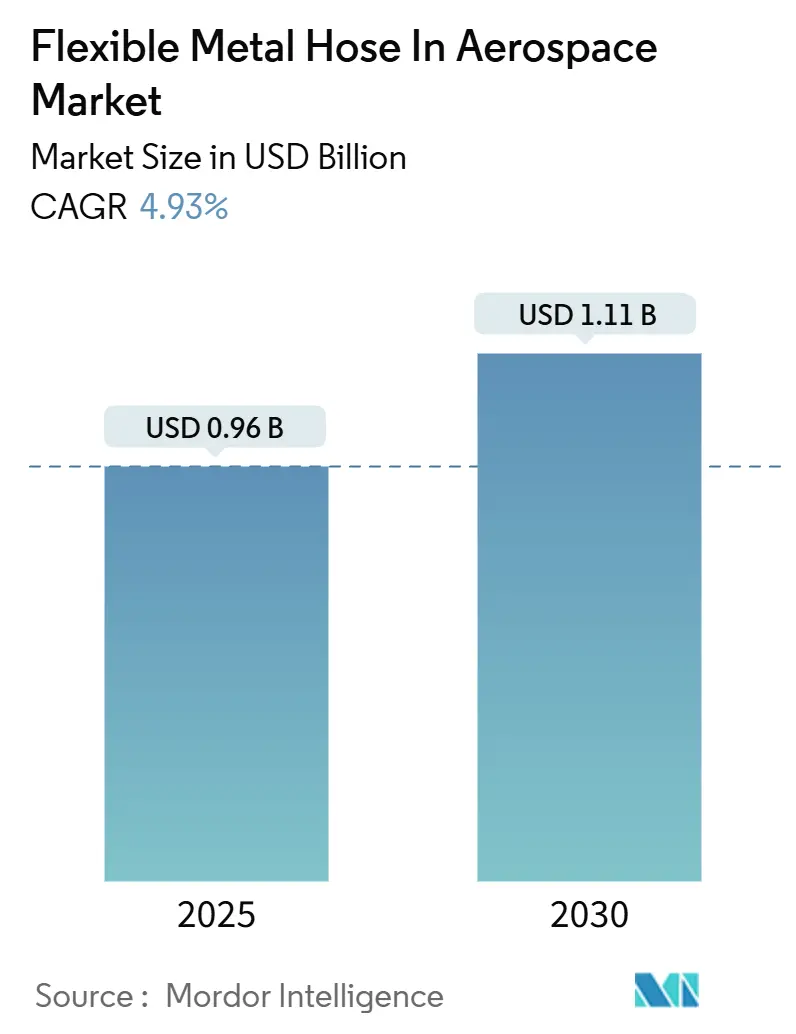

| Taille du Marché (2025) | 0.96 Milliards de dollars |

| Taille du Marché (2030) | 1.11 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.93% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

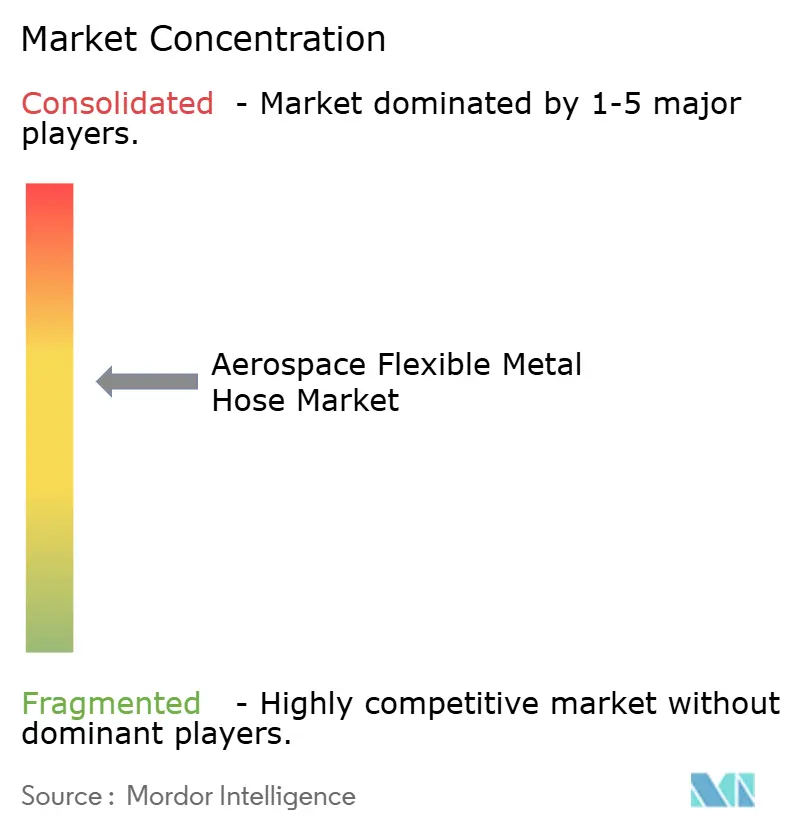

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tuyaux métalliques flexibles pour l'aérospatiale par Mordor Intelligence

La taille du marché des tuyaux métalliques flexibles pour l'aérospatiale s'établit à 959,2 millions USD en 2025 et devrait atteindre 1 111,98 millions USD d'ici 2030, progressant à un CAGR de 4,93 %. Cette expansion reflète une transition décisive vers des architectures de propulsion de nouvelle génération qui privilégient les conduits métalliques pour la gestion thermique à contrainte de masse, l'acheminement de carburant à haute pression et le transfert d'hydrogène cryogénique. Des mandats d'efficacité plus stricts renforcent la demande, l'essor des programmes d'aéronefs à hydrogène et le déploiement de flottes d'eVTOL élargissent collectivement la base adressable pour les assemblages de tuyaux en acier inoxydable, en titane et en Inconel. Les fournisseurs certifiés bénéficient de normes FAA et EASA bien établies qui favorisent les solutions métalliques éprouvées, tandis que la fabrication additive réduit les délais de production pour les soufflets personnalisés adaptés aux enveloppes de cellule étroites. La volatilité des coûts des matériaux et la concurrence des polymères dans les circuits basse pression modèrent la croissance, mais n'ont pas déplacé les tuyaux métalliques dans les zones critiques de vol où la conductivité, la résistance à la perméation et la résistance à la fatigue restent déterminantes.

Principaux enseignements du rapport

- Par type de produit, les tuyaux ondulés détenaient 48,55 % de la part du marché des tuyaux métalliques flexibles pour l'aérospatiale en 2024 ; les joints de dilatation de type soufflet devraient croître à un CAGR de 5,36 % jusqu'en 2030.

- Par matériau, l'acier inoxydable représentait 53,23 % de la taille du marché des tuyaux métalliques flexibles pour l'aérospatiale en 2024, tandis que le titane devrait se développer à un CAGR de 6,32 % jusqu'en 2030.

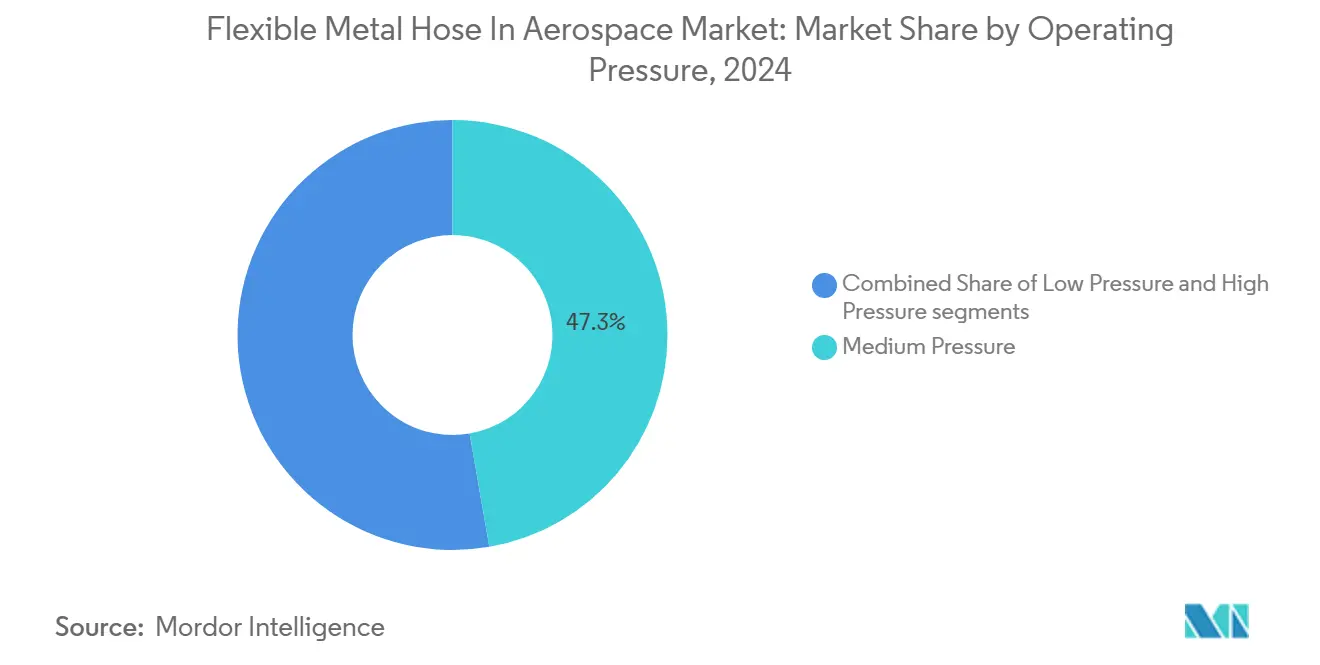

- Par pression de fonctionnement, la pression moyenne détenait 47,26 % du marché des tuyaux métalliques flexibles pour l'aérospatiale en 2024, tandis que la haute pression devrait croître à un CAGR de 4,98 % sur la période de prévision.

- Par application, les conduites de carburant représentaient 59,36 % de la taille du marché des tuyaux métalliques flexibles pour l'aérospatiale en 2024, tandis que les conduites d'hydrogène cryogénique progressent à un CAGR de 7,31 % jusqu'en 2030.

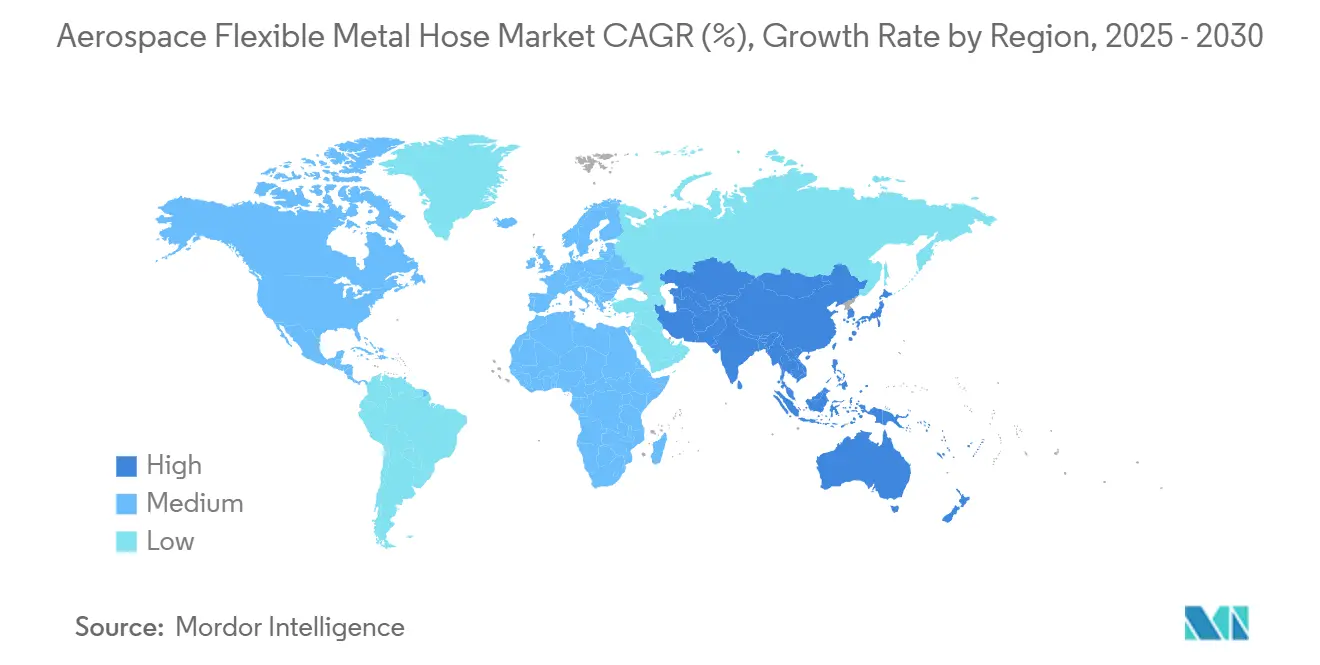

- Sur le plan régional, l'Amérique du Nord a dominé le marché aérospatial avec 41,77 % des tuyaux métalliques flexibles en 2024, tandis que l'Asie-Pacifique devrait enregistrer le CAGR le plus rapide de 4,27 % jusqu'en 2030.

Tendances et perspectives du marché mondial des tuyaux métalliques flexibles pour l'aérospatiale

Analyse de l'impact des moteurs*

| Moteur | Impact (%) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Mandats d'efficacité en vol stimulant la demande de tuyaux métalliques ondulés légers | +0.80% | Mondial ; adoption précoce dans l'UE et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Adoption d'architectures électriques sans prélèvement d'air nécessitant des conduits métalliques flexibles pour la gestion thermique | +0.60% | Amérique du Nord et UE en tête ; débordement en APAC | Long terme (≥ 4 ans) |

| Intensification de la R&D dans les aéronefs à hydrogène nécessitant des tuyaux en acier inoxydable capables de fonctionner en conditions cryogéniques | +1.20% | Mondial ; concentration en UE et en Amérique du Nord | Long terme (≥ 4 ans) |

| Expansion des flottes d'eVTOL avec des conduites hydrauliques compactes | +0.90% | Amérique du Nord et UE ; déploiement précoce en APAC | Moyen terme (2 à 4 ans) |

| Émergence de soufflets métalliques fabriqués par fabrication additive permettant des géométries de tuyaux personnalisées | +0.40% | Pôles d'Amérique du Nord et d'UE | Court terme (≤ 2 ans) |

| Initiatives de localisation de la chaîne d'approvisionnement par les équipementiers créant des opportunités de qualification régionale de tuyaux | +0.50% | APAC en tête ; secondairement Amérique du Nord et UE | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les mandats d'efficacité en vol stimulent l'adoption de tuyaux métalliques ondulés légers

Les compagnies aériennes font face aux frais de compensation carbone du CORSIA qui accentuent l'attention portée aux économies de masse dans chaque sous-système. Les tuyaux métalliques ondulés réduisent la masse de 15 à 20 % par rapport aux conceptions tressées tout en dépassant les normes de durée de vie de 25 ans au titre de la CS-ETSO, leur conférant un rôle protégé dans les flottes long-courriers.[1]Federal Aviation Administration, "Feuille de route pour la certification des aéronefs à hydrogène," faa.gov La feuille de route hydrogène 2024 de la FAA a exclu le PTFE des circuits de carburant cryogénique, consolidant la demande pour les conduits en acier inoxydable et en Inconel. L'EASA a ajouté des clauses d'endurance aux cycles thermiques à la CS-ETSO que les tuyaux en polymère ne peuvent pas satisfaire, cimentant les options métalliques dans les programmes européens. Les rétrofits sur les réservoirs de carburant auxiliaires de l'A320neo ont montré une amélioration de 0,1 % de la consommation de carburant après le passage aux conduites ondulées légères, validant le retour sur investissement opérationnel. Les compagnies aériennes soulignent la maintenabilité des tuyaux, car les ondulations en spirale résistent à l'effilochage de la tresse extérieure, réduisant les dépositions non programmées.

Les architectures électriques sans prélèvement d'air nécessitent des conduits spécialisés pour la gestion thermique

Les aéronefs à plus forte électrification éliminent le prélèvement d'air pneumatique et transfèrent les charges thermiques vers des boucles de refroidissement liquide pouvant dépasser 400 °C sur les onduleurs de groupe motopropulseur. Les premiers utilisateurs du B787 et de l'A350 avaient besoin de conduites métalliques avec des revêtements à haute émissivité pour dissiper la chaleur dans l'espace limité des baies.[2]Airbus SE, "Programme d'aéronef à hydrogène ZEROe," airbus.com Les programmes suivants tels que l'A321XLR poussent vers des densités de puissance plus élevées, réduisant la marge de fonctionnement des composites polymères qui se ramollissent au-delà de 260 °C. L'Institut de technologie aérospatiale du Royaume-Uni a alloué l'équivalent de 870 millions USD à la R&D sur les aéronefs électriques en 2024, dont 15 % affectés aux sous-systèmes thermiques — un financement qui se canalise directement vers les fournisseurs de tuyaux capables de qualification rapide. Les essais en cycles de vol à 50 Hz de vibration ont prouvé que les conduites ondulées en acier inoxydable surpassaient le PTFE d'un facteur 3, renforçant leur adéquation aux nouvelles architectures.

Le développement des aéronefs à hydrogène accélère la demande de tuyaux capables de fonctionner en conditions cryogéniques

Les démonstrateurs ZEROe et comparables nécessitent des tuyaux qui restent ductiles à −253 °C. La norme SAE AIR8466 a introduit des plafonds de rayon de courbure minimal et de perméabilité atteignables uniquement par des aciers inoxydables multicouches ou des superalliages au nickel.[3]SAE International, "Norme AIR8466 pour les stations de ravitaillement en hydrogène," sae.org La future installation cryogénique de la NASA dotée de 50 millions USD qualifiera des boucles de carburant à pleine échelle, établissant des références de facto pour la durabilité des tuyaux. Les premiers essais sur banc ont révélé que les conduites de type soufflet conservaient leur flexibilité après 10 000 cycles de gel-dégel sans microfissuration, tandis que les revêtements en polymère devenaient fragiles après 800 cycles. Les dépôts de brevets ont bondi à 271 en 2024, dont près d'un quart couvrant les connecteurs cryogéniques, confirmant l'intérêt soutenu pour la R&D. Le niveau technique élevé dissuade les nouveaux entrants dépourvus de compétences métallurgiques, consolidant la demande auprès des fabricants de tuyaux établis.

L'expansion des flottes d'eVTOL crée des opportunités pour les conduites hydrauliques compactes

Les engins de mobilité aérienne urbaine (MAU) compriment les équipements hydrauliques et de commande de vol dans des nacelles contraintes. Le prototype de Joby Aviation place les actionneurs de surface de vol à quelques centimètres des batteries, récompensant les tuyaux qui se courbent à des rayons inférieurs à 50 mm sans se plier. Les essais de fatigue ciblant plus de 10 000 décollages verticaux ont prouvé que les conduites ondulées en acier inoxydable conservaient mieux leur résistance à l'éclatement que le PTFE à micro-alésage. Les voies d'accès FAA Part 135 ont introduit des facteurs d'endurance spécifiques aux eVTOL, incitant les équipementiers vers des solutions métalliques malgré les compromis de masse. La croissance du segment de 2,04 milliards USD en 2024 à 40,63 milliards USD d'ici 2034 multiplie la demande de tuyaux pour les pièces de rechange de flotte et les cycles de révision. Le partenariat de Honeywell avec Vertical Aerospace cite les conduits métalliques compacts comme un facteur de succès critique pour l'approbation du certificat de type.

Analyse de l'impact des freins*

| Frein | Impact (%) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Complexité de la qualification et cycles de certification prolongés | −0.7% | Mondial ; prononcé en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Volatilité des prix du nickel et des alliages spéciaux | −0.5% | Mondial ; fort impact en APAC | Court terme (≤ 2 ans) |

| Concurrence des polymères haute performance dans les boucles basse pression | −0.3% | Amérique du Nord et UE | Moyen terme (2 à 4 ans) |

| Consolidation des équipementiers de rang 1 limitant l'entrée des acteurs de niche | −0.4% | Mondial ; concentration en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La complexité de la qualification crée des barrières à l'adoption de l'innovation

La réglementation FAA 14 CFR 27.993 exige des tests de durée de vie de 25 ans coûtant entre 2 et 5 millions USD par conception de tuyau et pouvant durer jusqu'à 5 ans. Lorsque les fournisseurs sollicitent la validation CS-ETSO de l'EASA, le doublement des cycles environnementaux alourdit les budgets et les délais. La circulaire d'information d'inspection CASA AC-145-02 exige en outre des intervalles d'inspection en service qui favorisent les constructions métalliques établies. Les petites entreprises peinent à financer la conformité auprès de deux agences, ce qui encourage les fusions ou les sorties de fournisseurs. L'inertie de certification qui en résulte ralentit l'adoption de nouveaux matériaux et procédés même lorsque le mérite technique existe, réduisant le CAGR potentiel d'environ 0,7 point de pourcentage.

La volatilité des coûts des matériaux pèse sur les chaînes d'approvisionnement en alliages spéciaux

Le nickel a oscillé entre 20 000 USD par tonne en mai 2024 et 15 000 USD début 2025 avant de rebondir en milieu d'année, injectant un risque de marge pour les fabricants de tuyaux qui fixent les prix tôt dans les contrats de cellule. L'Indonésie fournit 63,4 % du nickel mondial, de sorte que les changements de politique se répercutent en surcharges sur les alliages aérospatiaux. Le superalliage MP35N à 80-100 USD/kg signifie que la matière première représente près de la moitié de la valeur du tuyau fini, limitant la capacité de couverture par des contrats à terme. Les droits d'importation de la Section 232 ajoutent des couches de coûts supplémentaires pour les usines américaines. La baisse à court terme du molybdène offre un répit temporaire, mais les prévisions indiquent une reprise de la pression à la hausse d'ici 2026. Les fournisseurs répondent par des stratégies de double approvisionnement et des tampons de stocks, mais la répercussion des coûts sur les équipementiers reste incomplète.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'innovation dans les soufflets stimule les applications personnalisées

Les tuyaux ondulés ont conservé 48,55 % de la part du marché des tuyaux métalliques flexibles pour l'aérospatiale en 2024, car les programmes commerciaux s'appuient sur des acheminements standardisés de carburant et de circuits hydrauliques. Cependant, le segment des joints de type soufflet devrait connaître la croissance la plus rapide à un CAGR de 5,36 %, la fabrication additive permettant des formes sur mesure pour les nacelles d'eVTOL et les réservoirs d'hydrogène. Les variétés ondulées offrent des pedigrees de qualification matures, des procédures de réparation simplifiées et des avantages de coût dans les productions à grand volume, de sorte que leur chiffre d'affaires absolu continue de croître jusqu'en 2030. Les conduites à enroulement en spirale verrouillées restent une niche, privilégiées uniquement dans les zones de vibrations extrêmes telles que les systèmes de lubrification de tête de rotor d'hélicoptère, où la flexibilité axiale l'emporte sur la masse supplémentaire.

La croissance des soufflets reflète la poussée aérospatiale vers une intégration plus étroite. Les soufflets imprimés éliminent les collets soudés, améliorant la durée de vie en déformation dans les boucles d'hydrogène cryogénique soumises à des cycles de température rapides. Les prototypes d'Airbus ont montré une réduction de 30 % de la main-d'œuvre d'installation et une réduction de masse de 12 kg dans une baie de carburant à double couloir, un gain tangible pour les compagnies aériennes. Les équipementiers de rang 1 disposant d'une capacité de fusion laser sur lit de poudre — tels qu'Eaton et Senior — raccourcissent les boucles de conception des équipementiers, tandis que les fournisseurs plus petits sans savoir-faire additif voient leur part diminuer. Ces dynamiques élargissent l'écart technologique au sein du marché des tuyaux métalliques flexibles pour l'aérospatiale.

Par matériau : la croissance du titane reflète les applications à contrainte de masse critique

L'acier inoxydable contrôlait 53,23 % du marché des tuyaux métalliques flexibles pour l'aérospatiale en 2024, grâce à des chaînes d'approvisionnement robustes et des rapports coût-performance favorables. L'utilisation du titane s'accélère à un CAGR de 6,32 % jusqu'en 2030, les concepteurs d'eVTOL échangeant un coût de matériau plus élevé contre une plus grande autonomie. Les superalliages comme l'Inconel protègent les tuyaux à proximité des sections chaudes des turbines, tandis que les alliages aluminium-bronze répondent aux risques de corrosion de niche sur les aéronefs embarqués. L'acier inoxydable reste la valeur par défaut dans les avions commerciaux où l'historique de qualification et la familiarité avec les réparations l'emportent sur la pénalité de masse de 50 %.

Les programmes hydrogène poussent les fournisseurs à réévaluer leurs gammes d'alliages. Les spécifications cryogéniques de la NASA excluent plusieurs aciers standard, orientant les commandes vers le titane grade 5 et des mélanges Ni-Cr-Fe personnalisés qui restent ductiles à −253 °C. Le titane résiste également à la fragilisation par l'hydrogène, une préoccupation croissante pour le stockage de longue durée. En conséquence, la part du titane progresse malgré des prix au comptant fluctuants. Les fournisseurs investissant dans le forgeage isotherme et la production en forme quasi nette s'assurent un avantage concurrentiel, tandis que les producteurs d'acier inoxydable de commodité risquent la banalisation.

Par pression de fonctionnement : les systèmes haute pression permettent une propulsion avancée

Les conduites à pression moyenne (1 500 à 3 000 psi) représentaient 47,26 % du chiffre d'affaires 2024, car elles couvrent les services hydrauliques et de carburant traditionnels. Les conduites haute pression supérieures à 3 000 psi enregistrent un CAGR de 4,98 % à mesure que les architectures à plus forte électrification et les boucles thermiques compactes visent une densité de fluide plus élevée. Les boucles basse pression font face à une substitution par des polymères haute performance dans les fonctions d'air cabine et de contrôle environnemental, réduisant la teneur métallique dans ces zones.

Des pressions plus élevées permettent aux ingénieurs de réduire l'alésage de l'actionneur et de diminuer la longueur totale du tuyau, ce qui est essentiel dans les plateformes eVTOL qui ne tolèrent qu'une plomberie minimale. La révision par la SAE de la norme AS620 à des marges d'éclatement de 6 000 psi exclut la plupart des revêtements en polymère, ancrant la domination métallique dans ces circuits. Les fournisseurs maîtrisant le traitement par autofrettage atteignent une durée de vie en fatigue supérieure, se différenciant à mesure que les équipementiers relèvent les seuils d'essai de preuve.

Par application : les conduites d'hydrogène cryogénique mènent la trajectoire de croissance

Les conduites de carburant sont restées l'application principale, représentant 59,36 % du marché des tuyaux métalliques flexibles pour l'aérospatiale en 2024, ancrées par les grandes flottes commerciales. Les conduites d'hydrogène cryogénique ont cependant affiché un CAGR de 7,31 % jusqu'en 2030, suivant la montée en puissance de ZEROe, NEW JET et divers concepts régionaux. Les circuits hydrauliques et pneumatiques maintiennent une croissance modérée liée à la production de monocouloirs, tandis que les conduites de prélèvement d'air reculent à mesure que les systèmes sans prélèvement se généralisent.

Le service hydrogène introduit des validations uniques, telles que la construction à double paroi et les ports de détection de fuites en continu que les conduites conventionnelles Jet-A n'ont pas. Les premiers bancs d'essai ont confirmé que les soufflets métalliques surpassent les options à revêtement polymère en fatigue aux gradients cryogéniques. Les approbations réglementaires de l'analyse des lacunes hydrogène de la CAA du Royaume-Uni institutionnalisent davantage les tuyaux métalliques, offrant une visibilité à long terme aux fournisseurs.

Analyse géographique

L'Amérique du Nord détenait 41,77 % de la part du marché des tuyaux métalliques flexibles pour l'aérospatiale en 2024, portée par les hausses de production de Boeing et Lockheed Martin, un écosystème MRO profond et la position conservatrice de la FAA en matière de matériaux. Boeing a livré 528 appareils en 2024, chacun incorporant environ 1,8 km de tuyaux métalliques dans les systèmes de carburant, hydrauliques et thermiques.[4]The Boeing Company, "Rapport de livraison d'aéronefs commerciaux," boeing.com Bombardier Canada et Pratt & Whitney Canada soutiennent cette demande dans les segments des avions d'affaires et des moteurs, tandis que le Mexique fournit un assemblage rentable pour les fournisseurs de rang 1. Le suivi rigoureux des limites de vie et la conformité aux notes AD préservent la prédominance métallique face aux défis des polymères dans la région.

L'Asie-Pacifique affiche le CAGR le plus rapide de 4,27 % jusqu'en 2030, alors que COMAC monte en cadence sur le C919 à 75 unités annuelles et que le carnet de commandes de l'ARJ21 s'étend jusqu'au milieu de la décennie. La poussée de localisation de la Chine incite les fabricants de tuyaux à créer des laboratoires d'essai régionaux alignés sur les normes CAAC, raccourcissant les cycles de certification pour les programmes domestiques. Mitsubishi Heavy et Kawasaki Heavy du Japon apportent une expertise en tubes de titane et de superalliage, soutenant la force régionale dans les structures eVTOL à contrainte de masse critique. La Corée du Sud tire parti du formage avancé pour s'intégrer dans les canaux d'approvisionnement chinois, tandis que les commandes liées aux compensations industrielles de l'Inde ouvrent de nouveaux nœuds dans la chaîne d'approvisionnement.

L'Europe reste technologiquement mature, ancrée par les pôles Airbus en France, en Allemagne et en Espagne. Les initiatives Clean Aviation et Hydrogen Europe du bloc canalisent des subventions vers les équipements cryogéniques, orientant les travaux vers les alliés en tuyaux spécialisés dans la métallurgie à basse température. L'autorité de certification de l'EASA s'étend à l'échelle mondiale, obligeant les fournisseurs non européens à satisfaire ses rigoureuses approbations de production Part-21 pour les ventes mondiales. Les frictions douanières liées au Brexit poussent une partie du contenu de tuyaux britanniques vers les usines continentales, redistribuant marginalement les revenus sans pour autant entamer l'influence globale de l'UE.

Paysage concurrentiel

Le marché des tuyaux métalliques flexibles pour l'aérospatiale présente une concentration modérée. Parker-Hannifin Corporation, Eaton Corporation plc, Safran SA, AMETEK, Inc. et Smiths Group plc dépassent 45 % du chiffre d'affaires combiné, exploitant des catalogues d'approbation de fabricants de pièces FAA pluriannuels qui simplifient les achats des compagnies aériennes. L'effet de levier du marché secondaire est visible dans la hausse de 20 % des ventes de services de Parker en 2024, qui compense la volatilité des coûts des matériaux. Les équipementiers de rang 1 poursuivent l'intégration verticale ; l'acquisition en 2025 par Safran d'une unité d'actionnement Collins ajoute une demande de tuyaux captive et internalise les données de qualification précédemment obtenues auprès de partenaires.

Les éléments de course technologique se concentrent sur les soufflets additifs et les assemblages cryogéniques. United Flexible a breveté un style de convolution hélicoïdale optimisé pour la flexion à −253 °C, tandis que Senior Flexonics a déposé un brevet pour des tuyaux intégrant des capteurs intelligents qui transmettent les comptages de cycles aux équipes de maintenance. Les spécialistes de taille moyenne sans larges bibliothèques PMA se tournent vers la localisation en APAC pour gagner sur les faibles coûts d'outillage. La consolidation se poursuit, les longues charges de certification dépassant les capacités des acteurs de niche, conformément à l'activité de fusions-acquisitions observée parmi les fabricants de tuyaux et de raccords.

Leaders du secteur des tuyaux métalliques flexibles pour l'aérospatiale

Eaton Corporation plc

Safran SA

AMETEK,Inc.

Smiths Group plc

Parker-Hannifin Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : La CAA du Royaume-Uni a publié le CAP3124, analyse des lacunes pour les aéronefs à hydrogène, identifiant les tuyaux métalliques cryogéniques comme des éléments clés pour le vol commercial à hydrogène.

- Décembre 2024 : SAE International a publié la norme AIR8466, définissant les premiers critères sectoriels pour les tuyaux de stations de ravitaillement en hydrogène.

Portée du rapport mondial sur le marché des tuyaux métalliques flexibles pour l'aérospatiale

| Tuyaux ondulés |

| Tuyaux à enroulement en spirale verrouillés |

| Joints de dilatation de type soufflet |

| Acier inoxydable |

| Inconel et alliages à haute teneur en nickel |

| Titane |

| Autres (aluminium, bronze) |

| Basse pression (inférieure à 1 500 psi) |

| Pression moyenne (1 500 à 3 000 psi) |

| Haute pression (supérieure à 3 000 psi) |

| Conduites de carburant |

| Conduites hydrauliques et pneumatiques |

| Système de contrôle environnemental (SCE) |

| Prélèvement d'air APU et moteur |

| Conduites d'hydrogène cryogénique |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type de produit | Tuyaux ondulés | ||

| Tuyaux à enroulement en spirale verrouillés | |||

| Joints de dilatation de type soufflet | |||

| Par matériau | Acier inoxydable | ||

| Inconel et alliages à haute teneur en nickel | |||

| Titane | |||

| Autres (aluminium, bronze) | |||

| Par pression de fonctionnement | Basse pression (inférieure à 1 500 psi) | ||

| Pression moyenne (1 500 à 3 000 psi) | |||

| Haute pression (supérieure à 3 000 psi) | |||

| Par application | Conduites de carburant | ||

| Conduites hydrauliques et pneumatiques | |||

| Système de contrôle environnemental (SCE) | |||

| Prélèvement d'air APU et moteur | |||

| Conduites d'hydrogène cryogénique | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des tuyaux métalliques flexibles pour l'aérospatiale ?

Le marché s'établit à 959,2 millions USD en 2025 et devrait atteindre 1,11 milliard USD d'ici 2030, progressant à un CAGR de 4,93 %.

Quelle région mène la demande de tuyaux métalliques pour l'aérospatiale ?

L'Amérique du Nord détient 41,77 % de part en raison de Boeing, Lockheed Martin et des normes FAA rigoureuses qui favorisent les assemblages métalliques.

Quel segment de produit connaît la croissance la plus rapide ?

Les joints de dilatation de type soufflet affichent un CAGR de 5,36 % jusqu'en 2030, portés par la fabrication additive qui adapte les formes aux conceptions à espace contraint.

Comment les programmes d'aéronefs à hydrogène affecteront-ils la demande de tuyaux ?

Les conduites d'hydrogène cryogénique représentent le CAGR le plus élevé de 7,31 %, car ZEROe et des projets similaires nécessitent des tuyaux en acier inoxydable ou en titane capables de fonctionner à −253 °C.

Quel matériau présente les meilleures perspectives de croissance ?

Les tuyaux en titane devraient se développer à un CAGR de 6,32 %, les plateformes eVTOL et à hydrogène privilégiant les économies de masse et la résistance à la fragilisation par l'hydrogène.

Quels sont les principaux obstacles pour les nouveaux fournisseurs de tuyaux ?

Des cycles de certification de 3 à 5 ans et une forte volatilité des prix des alliages augmentent les coûts d'entrée, orientant le marché vers des acteurs établis et qualifiés.

Dernière mise à jour de la page le: