Taille et part du marché des robots spatiaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

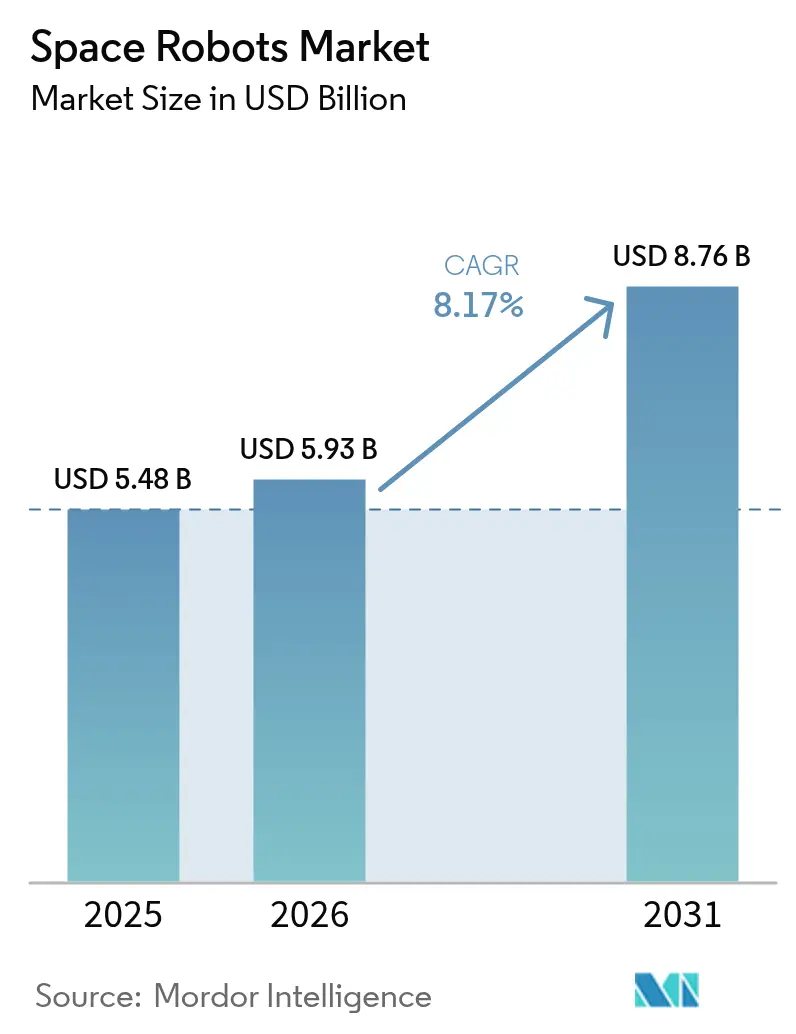

| Taille du Marché (2026) | 5.93 Milliards de dollars |

| Taille du Marché (2031) | 8.76 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.17% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des robots spatiaux par Mordor Intelligence

La taille du marché des robots spatiaux devrait passer de 5,48 milliards USD en 2025 à 5,93 milliards USD en 2026 et devrait atteindre 8,76 milliards USD d'ici 2031, avec un TCAC de 8,17 % sur la période 2026-2031. La demande croissante de services autonomes pour les satellites vieillissants, l'expansion des programmes d'exploration financés par les gouvernements et la baisse des coûts de lancement ont collectivement renforcé la croissance des revenus à court terme. De grands contrats publics, tels que l'attribution de 999,8 millions USD accordée par l'Agence spatiale canadienne pour le Canadarm3, ont confirmé des afflux de capitaux soutenus de la part des agences spatiales nationales.[1]Source : Gouvernement du Canada, "Le Canada commence la conception détaillée, la construction et les essais du Canadarm3," canada.ca Les initiatives commerciales autour du retrait actif des débris, de la fabrication en orbite et de la logistique lunaire ont encore élargi les opportunités adressables. Parallèlement, l'assouplissement des règles américaines de contrôle des exportations a amélioré les collaborations internationales, réduisant les frictions réglementaires. L'entrée sur le marché est restée coûteuse, mais les lanceurs réutilisables ont réduit les budgets des missions et ont permis aux opérateurs plus petits de déployer des plateformes robotiques spécialisées.

Points clés du rapport

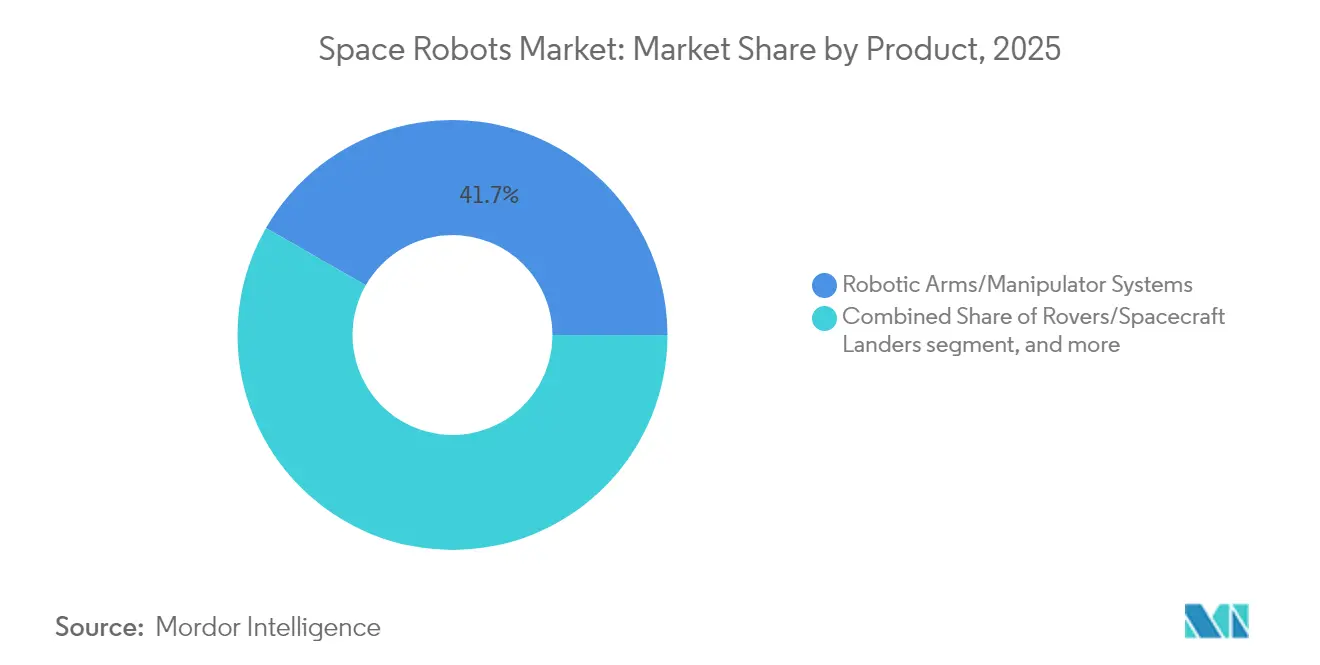

- Par produit, les bras robotiques et les systèmes manipulateurs ont dominé avec une part de revenus de 41,72 % en 2025 ; les véhicules de service en orbite devraient croître à un TCAC de 9,33 % jusqu'en 2031.

- Par type de mission, les opérations en espace proche représentaient 65,12 % de la part du marché des robots spatiaux en 2025, tandis que les missions en espace profond sont en bonne voie pour un TCAC de 9,86 % jusqu'en 2031.

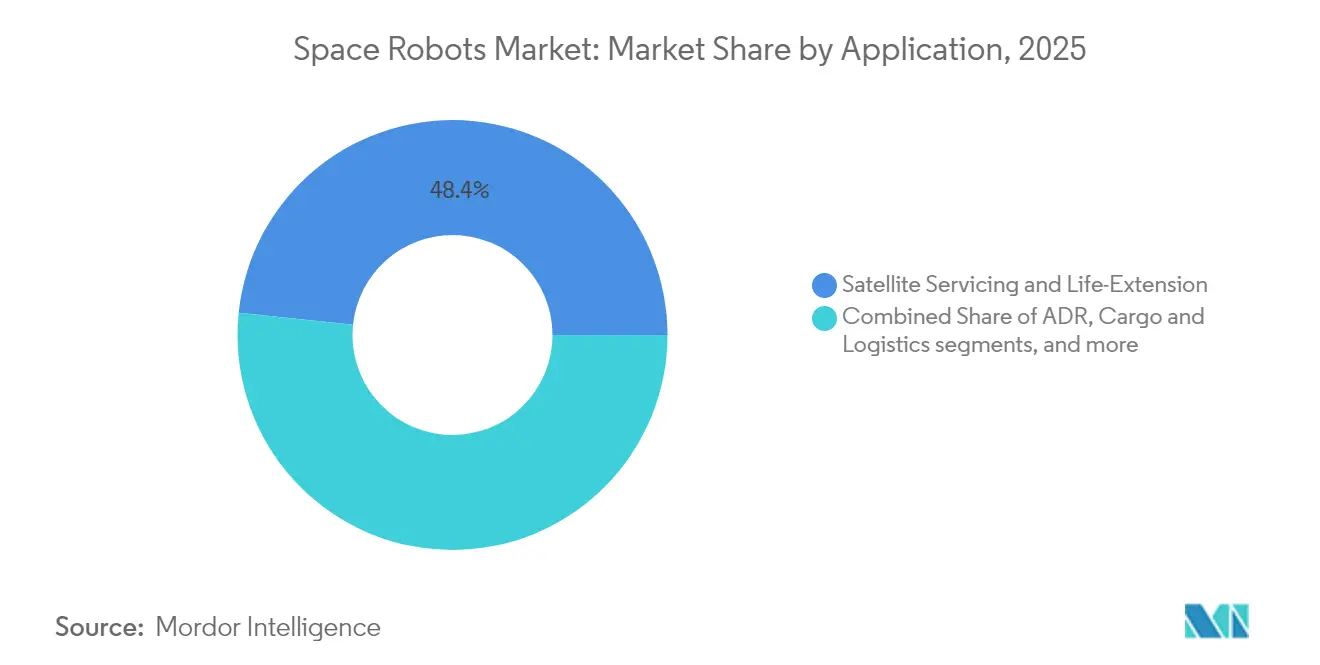

- Par application, l'entretien des satellites représentait 48,35 % de la taille du marché des robots spatiaux en 2025 ; le retrait actif des débris progresse à un TCAC de 11,92 %.

- Par utilisateur final, les entités gouvernementales détenaient une part de 69,05 % du marché des robots spatiaux en 2025, tandis que les opérateurs commerciaux affichaient le TCAC le plus rapide, soit 10,22 %.

- Par composant, le matériel représentait 71,88 % de la taille du marché des robots spatiaux en 2025, mais le logiciel progresse à un TCAC de 11,08 %.

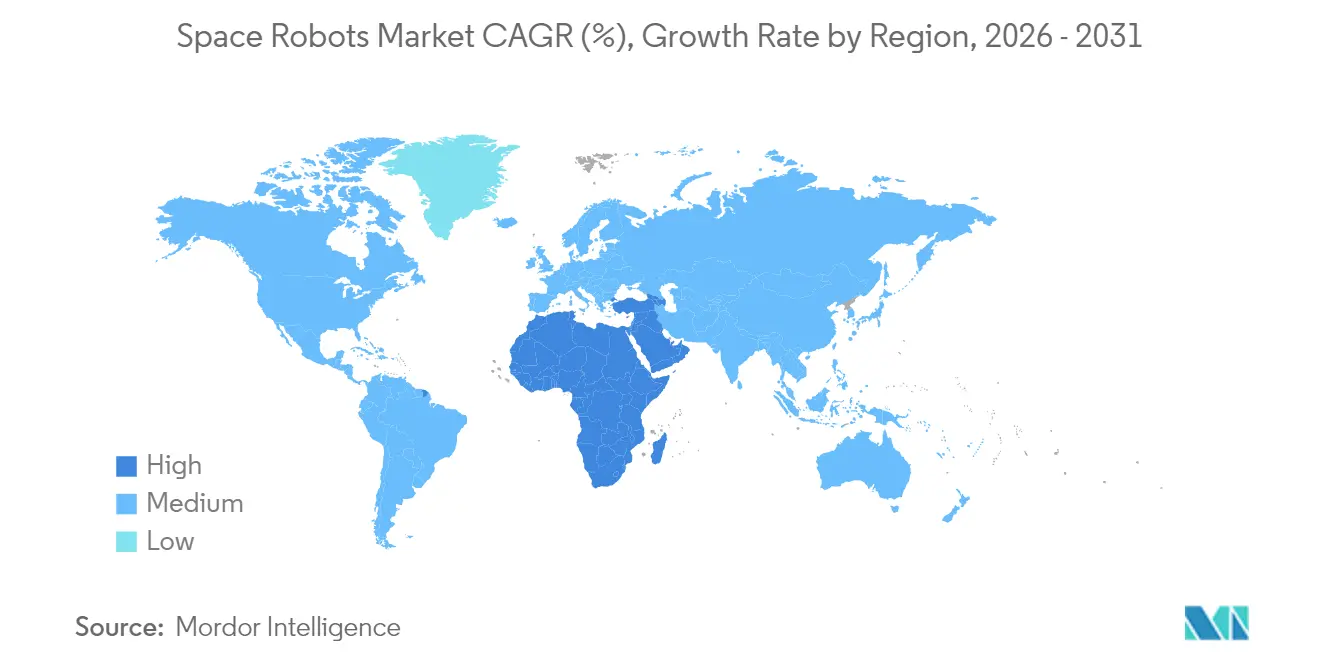

- Par géographie, l'Amérique du Nord menait avec une part de marché de 55,97 % en 2025, tandis que la région Moyen-Orient et Afrique se développe à un TCAC de 11,78 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des robots spatiaux

Analyse de l'impact des facteurs*

| Facteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de la demande de services de satellites en orbite | +2.1% | Mondial, concentré chez les opérateurs de la ceinture géostationnaire | Moyen terme (2-4 ans) |

| Programmes d'exploration lunaire et martienne financés par les gouvernements | +1.8% | Amérique du Nord, Europe, Asie-Pacifique comme marchés principaux | Long terme (≥ 4 ans) |

| Baisse des coûts de lancement grâce aux lanceurs réutilisables | +1.5% | Mondial, avec des gains précoces aux États-Unis et en Chine | Court terme (≤ 2 ans) |

| Expansion des corridors logistiques lunaires commerciaux | +1.2% | Amérique du Nord et UE, débordement vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Croissance des besoins en fabrication dans l'espace et en impression 3D | +0.9% | Mondial, adoption précoce dans les opérations de l'ISS | Moyen terme (2-4 ans) |

| Demande des forces de défense pour des missions ISR autonomes de rendez-vous | +0.8% | Régions axées sur la sécurité nationale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande de services de satellites en orbite

Les coûts de remplacement élevés des satellites géostationnaires, dépassant souvent 400 millions USD, ont rendu les missions de prolongation de durée de vie économiquement attrayantes. L'accord d'Intelsat en 2024 avec Starfish Space a établi un précédent commercial pour la maintenance robotique, avec la première mission prévue pour 2026. Northrop Grumman a progressé vers le lancement d'un module d'extension de mission équipé d'un bras robotique en 2026, validant la confiance dans les revenus à court terme. Une activité parallèle à l'Agence spatiale européenne, qui a fait avancer son véhicule de service géostationnaire vers une mise en service en 2028, a signalé un endossement à l'échelle des agences.[2]Source : ASE, "L'ASE avance avec les missions de service en orbite," esa.int Collectivement, ces jalons ont soutenu une demande récurrente de services de ravitaillement, de relocalisation et d'inspection, stimulant des flux de trésorerie prévisibles pour les prestataires de robotique en orbite.

Programmes d'exploration lunaire et martienne financés par les gouvernements

Le cadre Artemis de la NASA a continué d'allouer des financements pluriannuels aux systèmes robotiques, comme en témoigne le réseau de rovers CADRE qui a passé les tests d'intégration en mars 2025. L'objectif de l'atterrisseur lunaire Argonaut de l'ASE pour 2031 a introduit une capacité de charge de 1 500 kg, soutenant la logistique de surface à grande échelle. La Chine a accéléré son calendrier d'établissement d'une base de recherche lunaire robotique d'ici 2035, intensifiant la concurrence technologique. Ces programmes parallèles ont stimulé la demande de manipulateurs robustes, de logiciels de navigation autonome et de plateformes de mobilité modulaires adaptées aux environnements lunaires et martiens difficiles.

Baisse des coûts de lancement grâce aux lanceurs réutilisables

Le Falcon 9 de SpaceX a fait baisser les prix de lancement à 2 700 USD par kg vers l'orbite terrestre basse, une fraction des tarifs historiques des véhicules non réutilisables. Ce changement de prix a permis des missions plus fréquentes et justifié des charges utiles robotiques plus petites et spécialisées. Les prestataires de lancement chinois, notamment LandSpace, ont annoncé des véhicules commercialement réutilisables pour 2025, ajoutant une pression concurrentielle. La baisse du coût d'accès à l'orbite a encouragé les investissements de capital-risque dans les systèmes de maintenance de classe CubeSat, raccourcissant les délais de retour sur investissement et accélérant les cycles de développement de produits.

Expansion des corridors logistiques lunaires commerciaux

Les financements de capital-risque ont afflué vers des entreprises privées d'exploitation des ressources lunaires, telles que la levée de fonds de 12 millions USD de Starpath Robotics pour développer des systèmes miniers. Les contrats de services commerciaux de charge utile lunaire de la NASA, attribués à plusieurs entreprises, ont institutionnalisé la livraison régulière de fret vers la Lune. Des partenariats tels que l'initiative de ravitaillement dans l'espace d'Astroport et Orbit Fab ont illustré l'engagement du secteur privé envers une économie cis-lunaire. Avec ces plans logistiques, la demande de plateformes robotiques de manutention de fret, d'excavation et de maintenance a augmenté de façon concomitante.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés de développement et de qualification | -1.4% | Mondial, affectant particulièrement les acteurs de plus petite taille | Long terme (≥ 4 ans) |

| Complexités du contrôle des exportations (ITAR/EAR) | -0.8% | Centré sur les États-Unis, affectant les partenariats internationaux | Moyen terme (2-4 ans) |

| Responsabilité juridique liée aux missions de retrait actif des débris | -0.6% | Mondial, incertitude réglementaire | Long terme (≥ 4 ans) |

| Absence de normes d'interface ouvertes pour les ports de service | -0.5% | Mondial, normalisation industrielle nécessaire | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de développement et de qualification

Les composants qualifiés pour l'espace nécessitaient des tests de rayonnement approfondis, une conception tolérante aux pannes et une fabrication de niche, ce qui a fait gonfler les dépenses d'ingénierie non récurrentes. Les nouveaux entrants plus petits ont été confrontés à des obstacles en matière de capital dépassant 50 millions USD avant le premier revenu, limitant la nouvelle concurrence.[3]Source : Aerospace America, "Élargir la frontière finale avec des robots," aerospaceamerica.aiaa.org Les subventions gouvernementales de partage des coûts ont allégé une partie du fardeau, mais les longs cycles de conception ont quand même freiné l'accélération du marché à court terme.

Complexités du contrôle des exportations

Malgré les récentes réformes américaines, la réglementation internationale sur le trafic d'armes a continué d'exiger des licences détaillées pour le matériel de robotique spatiale. Les projets multinationaux ont souvent connu des processus d'approbation d'un mois qui ont retardé les calendriers d'intégration. Les partenaires extérieurs aux États-Unis ont recherché des sous-systèmes non soumis à l'ITAR, fragmentant les chaînes d'approvisionnement et augmentant les redondances des tests de qualification.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : Les systèmes manipulateurs maintiennent leur leadership en termes de revenus

Les bras robotiques ont dominé les revenus de 2025, générant 41,72 % du total des ventes provenant des actifs critiques de maintenance de station et de capture de satellites. La taille du marché des robots spatiaux pour les systèmes manipulateurs devrait se développer régulièrement jusqu'en 2031 grâce au programme Canadarm3. Des articulations complexes, des effecteurs terminaux multi-capteurs et des composants électroniques durcis aux rayonnements ont soutenu une tarification premium. La croissance provenait également des rovers planétaires utilisant des variantes légères de bras pour collecter du régolithe et déployer des instruments.

Les véhicules de service en orbite ont affiché le TCAC le plus rapide, soit 9,33 %, reflétant l'intérêt des opérateurs pour les vaisseaux spatiaux modulaires hébergeant des bras robotiques et des pods de ravitaillement. Les prestataires de services ont sécurisé des clients piliers grâce à des contrats pluriannuels basés sur la performance, signalant une confiance dans les modèles économiques de paiement à la poussée. Les mécanismes de préhension et d'amarrage ont gagné en traction à mesure que les agences convergeaient vers des interfaces standard, tandis que des concepts émergents tels que les robots chirurgicaux à bord de l'ISS ont capté des budgets de R&D de niche.

Par type de mission : Dominance de l'espace proche avec une dynamique en espace profond

Les activités en espace proche au sein de la sphère gravitationnelle terrestre ont atteint une part de marché de 65,12 % en 2025 grâce à la haute densité de satellites et aux opportunités de revenus immédiates. Une demande soutenue pour l'inspection, la relocalisation et l'entretien des stations a maintenu les opérateurs de flottes concentrés sur des actifs robotiques fiables. Alors que les gouvernements privilégient la sécurité orbitale, la part de marché des robots spatiaux pour les plateformes en espace proche restera élevée jusqu'au milieu de la décennie.

Les missions en espace profond ont enregistré une base plus petite mais ont affiché un TCAC prévisionnel de premier plan de 9,86 %. Les investissements dans la navigation autonome, les actionneurs tolérants aux rayonnements et l'IA adaptative ont permis aux vaisseaux spatiaux de fonctionner avec des délais de communication plus longs. Le programme de véhicule de remontée martienne de la NASA a développé des algorithmes d'apprentissage par renforcement pour le guidage d'ascension hors du monde. Le rover ExoMars Rosalind Franklin de l'ASE prévu pour 2028 et les initiatives chinoises de retour d'échantillons ont défini une demande soutenue pour des explorateurs robotiques sophistiqués.

Par application : Le service domine tandis que le retrait des débris connaît une croissance rapide

L'entretien des satellites représentait 48,35 % des revenus de 2025 parce que les opérateurs de flottes considéraient la prolongation de durée de vie comme moins coûteuse que le remplacement. La taille du marché des robots spatiaux pour les solutions de service devrait enregistrer des gains réguliers grâce à des contrats dédiés de prolongation de durée de vie. Le retrait actif des débris, bien que naissant, a atteint la projection de TCAC la plus rapide, soit 11,92 %, après la démonstration de vol en formation ADRAS-J d'Astroscale Holdings Inc. en juillet 2024. Les agences et les assureurs envisagent de plus en plus des mesures réglementaires qui pourraient bientôt rendre obligatoires les services d'atténuation des débris.

L'assemblage en orbite a progressé parallèlement aux preuves de fabrication dans l'espace telles que l'imprimante 3D métallique de l'ASE sur l'ISS. Les applications d'exploration et de recherche scientifique ont conservé des budgets stables grâce aux missions planétaires prévues. La robotique de cargo et de logistique a enregistré un intérêt croissant du capital-risque à mesure que les opérations lunaires commerciales se sont cristallisées.

Par utilisateur final : Le secteur public toujours dominant, le secteur commercial gagne du terrain

Les gouvernements ont capturé une part de marché de 69,05 % en 2025, reflétant la domination historique des budgets d'exploration spatiale. Les agences spatiales ont financé l'infrastructure lunaire phare, tandis que les organisations de défense ont acquis des robots d'inspection et de surveillance. La taille du marché des robots spatiaux pour les programmes gouvernementaux augmentera régulièrement, mais la part absolue est appelée à diminuer marginalement à mesure que les entités commerciales se développeront.

Les opérateurs commerciaux ont affiché un TCAC de 10,22 %, soutenus par les propriétaires de satellites géostationnaires adoptant des contrats de service et les startups NewSpace déployant des micro-satellites. Les instituts de recherche se sont associés à des agences pour tester de nouveaux concepts de mobilité, tandis que des startups soutenues par du capital-risque telles que GITAI USA Inc. ont levé 129 millions USD pour commercialiser des bras rentables. Le sentiment du marché a indiqué un appétit croissant pour les modèles de partage des risques, accélérant la validation technologique privée.

Par composant : Le matériel domine les dépenses, le logiciel stimule l'innovation

Le matériel représentait 71,88 % des ventes de 2025, reflétant des systèmes structuraux, d'actionneurs et de capteurs à forte intensité de matériaux. La part de marché des robots spatiaux pour le matériel est restée élevée parce que les composants qualifiés exigent des marges premium. Les structures composites, les processeurs durcis aux rayonnements et les articulations électromécaniques redondantes ont dominé les budgets d'approvisionnement.

Le logiciel a généré des revenus plus modestes mais a affiché le TCAC le plus élevé, soit 11,08 %. Les piles d'autonomie basées sur l'IA ont permis aux vaisseaux spatiaux d'évaluer les imprévus sans intervention au sol. La séquence d'atterrissage de Chandrayaan-3 de l'Inde, guidée par des algorithmes de vision par apprentissage automatique embarqués, a mis en évidence le rôle croissant et critique du logiciel dans les missions. Les cadres de fusion de capteurs combinaient les données lidar, optiques et inertielles, tandis que des intergiciels sécurisés géraient des commandes sensibles au temps sur des liaisons à bande passante limitée.

Analyse géographique

L'Amérique du Nord a conservé une part de marché de 55,97 % en 2025, soutenue par le pipeline de contrats Artemis de la NASA et un écosystème commercial de lancement dynamique. En juin 2025, SpaceX a obtenu un contrat de 843 millions USD pour construire un véhicule de désorbitation de l'ISS. L'expertise canadienne en matière de manipulateurs robotiques, ancrée par l'héritage Canadarm de MDA Space Ltd., a encore renforcé le leadership régional.

L'Asie-Pacifique a maintenu une forte croissance à deux chiffres, la Chine finançant des robots miniers d'astéroïdes à six pattes pour réduire sa dépendance aux métaux rares terrestres. La JAXA japonaise a confié à GITAI USA Inc. une étude conceptuelle pour un bras de rover lunaire en avril 2025. L'Inde a préparé sa prochaine génération de rovers lunaires autonomes, tandis que les startups australiennes ont exploré le traitement robotique du régolithe, élargissant collectivement la base de fournisseurs régionaux.

La région Moyen-Orient et Afrique a réalisé le TCAC le plus rapide, soit 11,78 %. Les Émirats arabes unis ont développé des vaisseaux spatiaux souverains dotés d'IA par le biais de programmes soutenus par l'État, notamment des contrats de communication sécurisée d'une valeur de 5,1 milliards USD. L'Agence spatiale africaine, inaugurée au Caire en mai 2025, a coordonné les objectifs de R&D continentaux pour la production de satellites et la gestion des débris orbitaux.

L'Europe a maintenu une expansion stable, soutenue par l'initiative PERASPERA de l'ASE, qui a mis en commun les financements de l'UE pour des véhicules de service modulaires et des manipulateurs dextres. La clarté réglementaire apportée par la proposition de loi spatiale de l'UE a renforcé la confiance des investisseurs dans les projets de robotique transfrontaliers. Des missions coopératives telles qu'Hera, ciblant des répétitions de déviation d'astéroïdes avec des sondes robotiques, ont souligné l'accent mis par la région sur la défense planétaire.

L'Amérique du Sud représentait une opportunité à un stade précoce. Le Brésil a repris des discussions avec l'ASE sur l'hébergement de bancs d'essai robotiques autonomes au site de lancement d'Alcântara, mais les contraintes de financement ont limité les livraisons à court terme. Les consortiums public-privé émergents ont signalé leur intention de participer une fois que les prix de lancement se seront assouplis.

Paysage concurrentiel

Le domaine concurrentiel présentait un mélange d'entreprises aérospatiales historiques et de spécialistes soutenus par du capital-risque. Northrop Grumman Corporation, MDA Space Ltd. et Lockheed Martin Corporation ont tiré parti de décennies d'héritage de vol et d'une confiance établie auprès des clients pour sécuriser des contrats phares tels que l'architecture OSAM-2 de la NASA. Leurs lignes de production à intégration verticale ont soutenu des sous-systèmes à haute fiabilité.

Les innovateurs de taille moyenne ont ciblé des services de niche. Astroscale Holdings Inc. se spécialise dans la capture de débris et a obtenu une revue de conception critique pour le nettoyage OneWeb en juin 2025. Starfish Space Inc. a signé avec Intelsat pour une mission de prolongation de durée de vie en 2026, validant les modèles économiques de paiement à la manœuvre. GITAI USA Inc. a ouvert une filiale de défense américaine pour accéder aux opportunités classifiées, soulignant la valeur stratégique d'une présence locale.

La différenciation technologique s'est concentrée sur l'autonomie. Apptronik s'est associé à Google DeepMind pour intégrer le raisonnement par modèles de langage de grande taille dans des robots humanoïdes afin de réduire la charge de travail des téléopérateurs. Les interfaces d'amarrage standardisées ont émergé comme une opportunité dans un espace non exploité, car des ports incohérents entravaient la coopération multi-fournisseurs. Les startups promouvant des standards ouverts ont cherché des avantages de premier arrivant en matière d'interopérabilité des services.

La dynamique des investissements a favorisé les capacités à double usage qui attiraient à la fois des clients civils et de défense. Le programme de service robotique des satellites géosynchrones de la DARPA est resté une référence pour les technologies avancées d'inspection et de manipulation. Les fonds de capital-investissement ont surveillé les prochaines décisions réglementaires exigeant la conformité en matière de retrait des débris, susceptibles de débloquer des revenus récurrents similaires à la maintenance obligatoire des aéronefs.

Leaders du secteur des robots spatiaux

Northrop Grumman Corporation

Lockheed Martin Corporation

Maxar Technologies Holdings Inc.

Astroscale Holdings Inc.

MDA Space Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : GITAI USA Inc. a obtenu un contrat d'étude JAXA pour un concept de bras de rover lunaire, soutenant la contribution du Japon à Artemis.

- Mars 2025 : La NASA a achevé les tests du réseau CADRE de petits rovers lunaires.

- Novembre 2024 : Atomic-6 s'est associé à Starpath Robotics pour un concept de tour d'alimentation lunaire.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Mordor Intelligence définit le marché des robots spatiaux comme le chiffre d'affaires généré par le matériel robotique nouvellement fabriqué, les logiciels intégrés et les systèmes de contrôle qui exécutent des tâches d'inspection, de logistique, de construction, d'entretien ou des tâches scientifiques en orbite terrestre et sur les corps célestes. Les produits couverts comprennent les rovers ou les atterrisseurs, les bras robotiques et les manipulateurs, les unités de préhension ou d'amarrage, les sondes spatiales et les véhicules dédiés à l'entretien en orbite.

Exclusion du champ d'application : les kits éducatifs destinés aux consommateurs et les plates-formes d'essai au sol ne sont pas pris en compte.

Aperçu de la segmentation

- Par produit

- Rovers/Atterrisseurs de vaisseaux spatiaux

- Bras robotiques/Systèmes manipulateurs

- Sondes spatiales

- Systèmes de préhension et d'amarrage

- Véhicules de service en orbite

- Autres produits

- Par type de mission

- Espace profond

- Espace proche

- Par application

- Entretien des satellites et prolongation de durée de vie

- Retrait actif des débris

- Assemblage et fabrication en orbite

- Exploration et recherche scientifique

- Cargo et logistique

- Par utilisateur final

- Commercial

- Opérateurs de satellites commerciaux

- Instituts de recherche

- Startups NewSpace

- Gouvernement

- Agences spatiales

- Défense et renseignement

- Commercial

- Par composant

- Matériel

- Manipulateurs

- Plateforme structurelle et de mobilité

- Systèmes de capteurs et de vision

- Sous-systèmes d'alimentation

- Système de communication

- Logiciel

- Logiciel d'autonomie et de navigation

- Fusion de capteurs et traitement des données

- Logiciel de communication et de gestion des données

- Autres

- Matériel

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Israël

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

De brefs entretiens et des enquêtes auprès de planificateurs de missions dans les agences spatiales, d'ingénieurs chez les maîtres d'œuvre et de fondateurs d'entreprises de robotique du NewSpace ont fourni les prix de vente moyens, la répartition de la masse de la charge utile et les intentions d'adoption, ce qui nous a permis de remettre en question les chiffres secondaires et de combler les lacunes en matière d'information.

Recherche documentaire

Nous avons examiné des sources ouvertes telles que le registre des lancements de l'UNOOSA, les archives des charges utiles SSDCA de la NASA, les déclarations de dépenses de l'ESA et les dossiers d'exportation HS-880260. Nous avons ensuite superposé des informations provenant d'articles évalués par des pairs sur IEEE Xplore. Les valeurs des contrats et les indices d'expédition ont été extraits des documents 10-K des entreprises et des avis d'achat stockés dans D&B Hoovers, tandis que les fils de presse recueillis par Dow Jones Factiva ont permis de repérer les missions à venir. Ces titres illustrent notre gamme de produits ; de nombreux autres documents publics et propriétaires ont été utilisés pour constituer l'ensemble des données.

Dimensionnement du marché et prévisions

Notre modèle descendant commence par les manifestes de lancement prévus par classe de masse et par type de mission, les multiplie par la charge utile robotique moyenne par lancement et superpose les recettes de service attendues lorsque les véhicules robotiques offrent des contrats de prolongation de la durée de vie ou d'enlèvement des débris. Des vérifications ascendantes, des échantillons d'expéditions de fournisseurs et des données ASP, tempèrent les totaux. Les variables de base comprennent la cadence de lancement, le nombre de contrats d'entretien en orbite, le financement de la surface lunaire, le coût de la propulsion jusqu'à l'orbite terrestre basse et la fréquence des mises à jour des logiciels autonomes. La régression multivariée avec analyse de scénarios prolonge les résultats jusqu'en 2030 ; les lacunes dans les données relatives aux livraisons sont comblées par une mise à l'échelle proportionnelle liée aux nombres de lancements vérifiés.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance par rapport à des bases de données satellitaires indépendantes et à un examen interne par les pairs. Nous actualisons le modèle chaque année et procédons à des révisions intermédiaires lorsque des financements, des retards de lancement ou des démonstrations essentielles modifient matériellement les données d'entrée.

Crédibilité de la base de référence des robots spatiaux du Mordor

Les estimations publiées diffèrent parce que les fournisseurs mélangent des ensembles de produits dissemblables, bloquent les taux de change ou étendent les scénarios de mission spéculatifs.

Le champ d'application restreint de Mordor, les mises à jour trimestrielles des devises et le suivi des contrats basé sur des données probantes offrent aux décideurs une base de référence fiable.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 5,48 B (2025) | Renseignements sur le Mordor | - |

| USD 4,70 B (2023) | Conseil mondial A | Comptabilise les robots terrestres et utilise la tarification statique 2022 |

| USD 5,41 B (2024) | Conseil régional B | L'échelle d'un contrat de SSI s'étend à l'ensemble du marché |

| 2,88 MILLIARDS DE DOLLARS (2018) | Journal professionnel C | Base de référence obsolète ; exclut les recettes de services. |

Ces contrastes montrent comment l'approche de Mordor, régulièrement auditée et liée au lancement, produit un chiffre équilibré et transparent que les clients peuvent reproduire avec des hypothèses claires et des données actualisées.

Questions clés auxquelles le rapport répond

Quelle était la taille du marché des robots spatiaux en 2026 ?

Le marché a atteint 5,93 milliards USD en 2026.

Quel retour sur investissement un opérateur de satellites peut-il attendre des contrats de service en orbite ?

Les services de prolongation de durée de vie reportent généralement des coûts de remplacement de 400 millions USD sur cinq à sept ans, produisant des délais de retour sur investissement inférieurs à deux ans pour les propriétaires de flottes GEO qui dépensent 50 à 100 millions USD par mission de service.

Quelles technologies robotiques sont les plus susceptibles d'atteindre le niveau de maturité technologique 9 d'ici 2028 ?

Les bras manipulateurs autonomes qualifiés pour la passerelle lunaire Gateway et les dispositifs de préhension standardisés pour les véhicules de service GEO sont déjà au niveau de maturité technologique 7-8 en 2025 et sont programmés pour une validation en vol lors de missions commerciales avant 2028.

Quelle région connaît la croissance la plus rapide ?

Le Moyen-Orient et l'Afrique devraient croître à un TCAC de 11,78 % en raison des récents programmes spatiaux nationaux.

Quelles compétences professionnelles seront les plus contraintes au cours des cinq prochaines années ?

Les ingénieurs en logiciels d'autonomie pour l'espace profond, les concepteurs d'avionique durcie aux rayonnements et les spécialistes en dynamique orbitale restent en pénurie, avec une demande projetée dépassant d'au moins 20 % le vivier de talents actuel jusqu'en 2030.

Comment les assureurs spatiaux devraient-ils ajuster leurs modèles de risque pour les missions reposant sur des prestataires de services autonomes ?

Les équipes actuarielles appliquent de plus en plus une réduction de prime de 5 à 10 % lorsque les opérateurs utilisent des interfaces d'amarrage éprouvées en vol et des bras robotiques à redondance élevée, mais ajoutent une surprime si les tâches de retrait des débris impliquent des objets en rotation non coopératifs.

Dernière mise à jour de la page le: