Marktgröße und Marktanteil für fortschrittliche digitale und robotische Dentallösungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 14.5 Milliarden US-Dollar |

| Marktgröße (2031) | 19.90 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.61% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für fortschrittliche digitale und robotische Dentallösungen von Mordor Intelligence

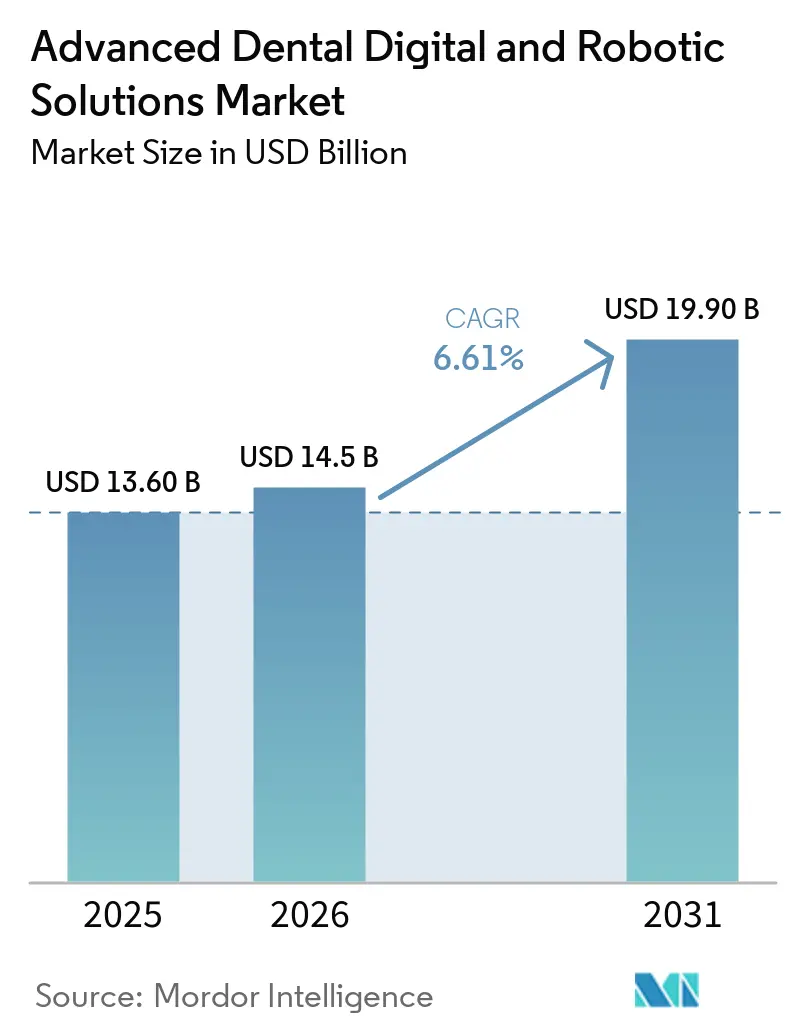

Die Marktgröße für fortschrittliche digitale und robotische Dentallösungen soll von 13,60 Milliarden USD im Jahr 2025 und 14,5 Milliarden USD im Jahr 2026 auf 19,90 Milliarden USD bis 2031 wachsen, was einer CAGR von 6,61 % zwischen 2026 und 2031 entspricht.

Die Nachfrage verlagert sich hin zu umsatzgenerierenden Chairside-Systemen, da Dental Service Organizations (DSOs) den massenhaften Technologie-Rollout beschleunigen, während unabhängige Praxen mit höheren Finanzierungskosten konfrontiert sind, die die Amortisationszeiträume für Geräte verlängern. Regulierungsbehörden erteilen Zulassungen für Plattformen mit künstlicher Intelligenz (KI) in einem beispiellosen Tempo – allein 2024 erteilte die U.S. Food and Drug Administration (FDA) 12 Zulassungen –, doch die Erstattungsstrukturen knüpfen digitale Kronen weiterhin an analoge Gebührenordnungen, was kurzfristige Gewinne dämpft. Subtraktives Fräsen verfügt über eine große installierte Basis, doch additive Multimaterial-Drucker wachsen am schnellsten, da sie herkömmliche Fünf-Sitzungen-Prothesenprotokolle auf zwei Termine komprimieren und so die Stuhlauslastung verbessern. Nordamerika hält weiterhin den größten regionalen Anteil, während der asiatisch-pazifische Raum von einer niedrigeren Adoptionsbasis aus skaliert und von schnelleren Prüfzeiten der National Medical Products Administration (NMPA) profitiert, die Ersteinführungen auf den Markt anziehen.

Wichtigste Erkenntnisse des Berichts

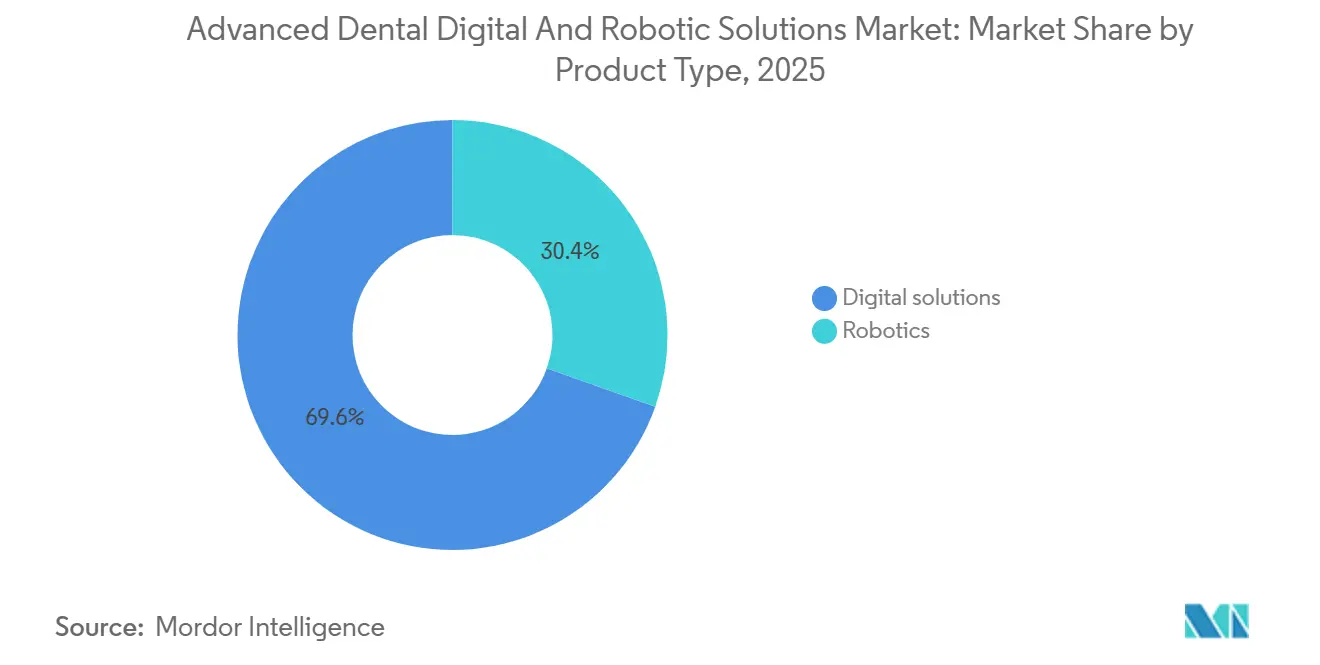

- Nach Produkttyp führten digitale Lösungen mit einem Marktanteil von 69,56 % am Markt für fortschrittliche digitale und robotische Dentallösungen im Jahr 2025, während Robotik bis 2031 mit einer CAGR von 7,32 % wachsen soll

- Nach Technologie dominierte subtraktives CAD/CAM mit 43,10 % der Marktgröße für fortschrittliche digitale und robotische Dentallösungen im Jahr 2025; additiver 3D-Druck soll zwischen 2026 und 2031 mit einer CAGR von 6,90 % wachsen

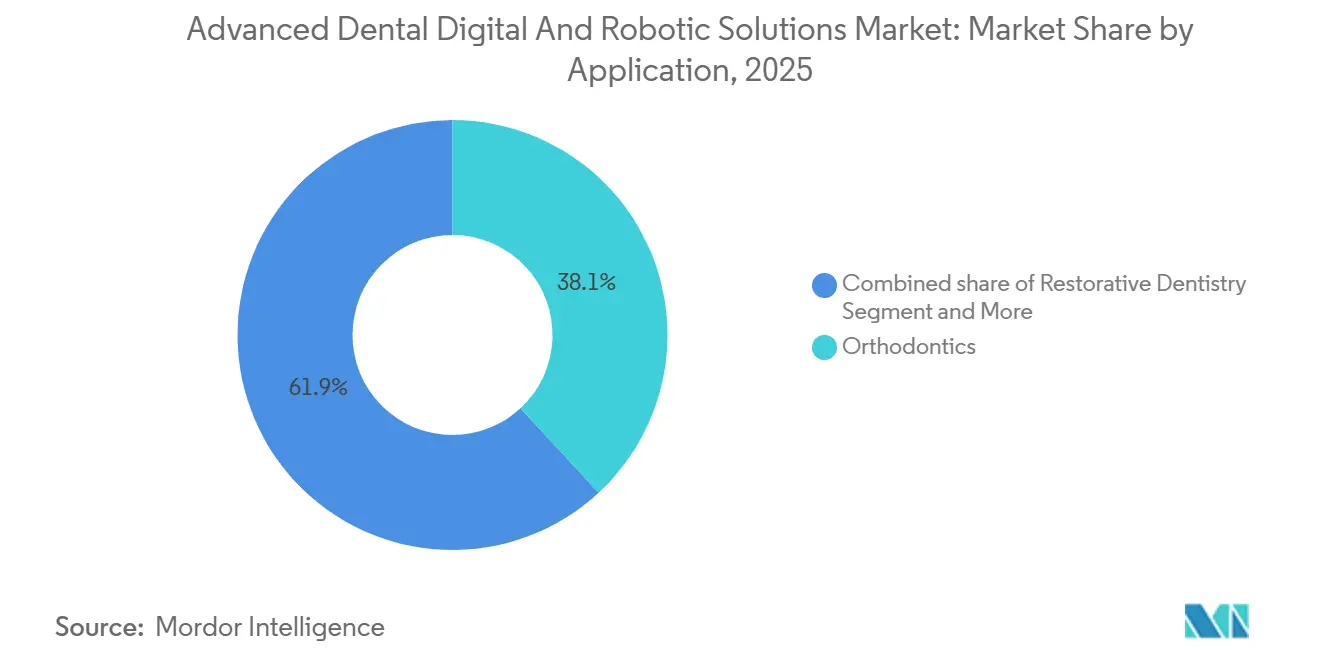

- Nach Anwendung entfiel auf die Kieferorthopädie ein Anteil von 38,10 % an der Marktgröße für fortschrittliche digitale und robotische Dentallösungen im Jahr 2025, während die Prothetik bis 2031 mit einer CAGR von 6,69 % wächst

- Nach Endnutzer hielten Zahnarztpraxen 36,40 % des Marktanteils für fortschrittliche digitale und robotische Dentallösungen im Jahr 2025, und Dentallabore werden bis 2031 die höchste CAGR von 6,95 % verzeichnen

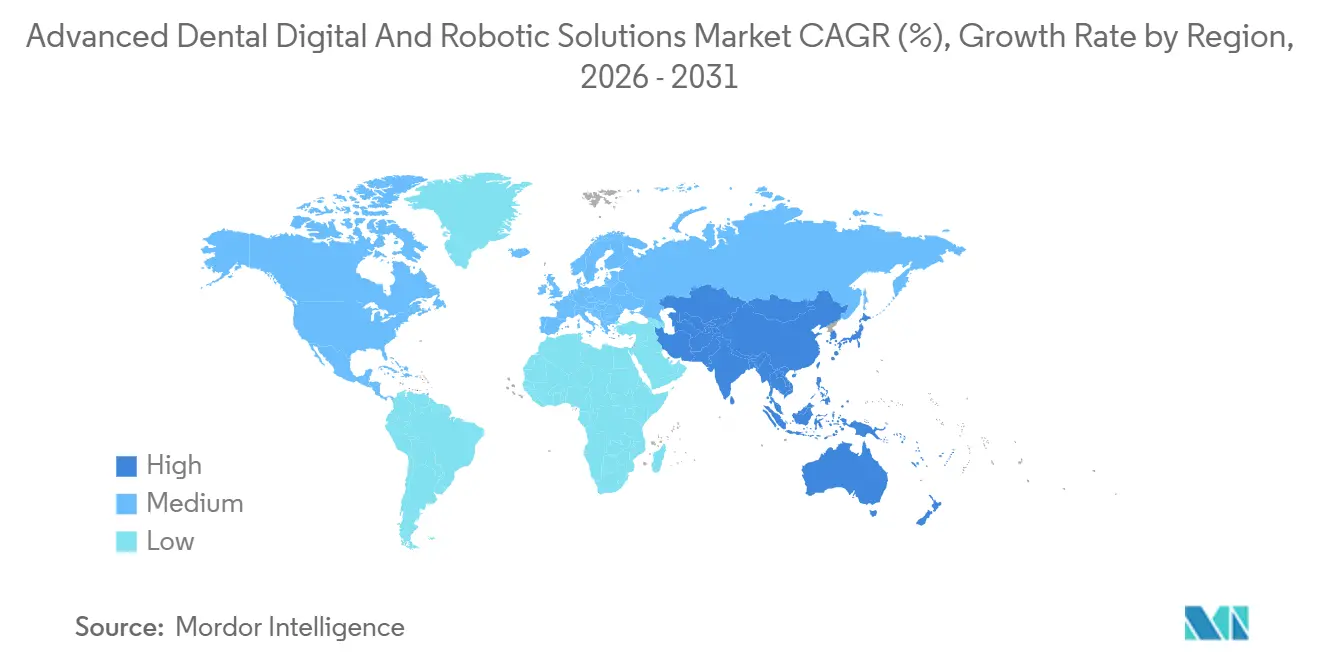

- Nach Geografie hielt Nordamerika 2025 einen Umsatzanteil von 34,80 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich eine CAGR von 6,80 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für fortschrittliche digitale und robotische Dentallösungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Einführung von Chairside-Workflows | +1.2% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Nachfrageschub in der ästhetischen Zahnheilkunde | +0.9% | Global | Mittelfristig (2–4 Jahre) |

| Ausweitung der Erstattung für digitale Prothetik | +0.7% | Nordamerika und EU-Märkte | Mittelfristig (2–4 Jahre) |

| Cloud-integrierte Praxisplattformen | +0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| KI-gesteuerte Echtzeit-Fehlerkorrektur-Zwillinge | +1.0% | Nordamerika und APAC | Mittelfristig (2–4 Jahre) |

| Risikokapitalzuflüsse in autonome Robotersysteme | +0.6% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Einführung von Chairside-Workflows

Chairside-CAD/CAM reduziert prothetische Durchlaufzeiten von sechs Besuchen auf bis zu zwei, sodass Praxen Labormarginen zurückgewinnen und zwei restaurative Fälle in der Zeit einplanen können, die früher für einen einzigen Fall reserviert war. DSOs nutzen Mengenrabatte. Aspen Dental sicherte sich Preissenkungen bei einem Einzelplattform-Rollout in 1.000 Praxen, während Assistenten mit einem Stundenlohn von 18–25 USD nun Fräsaufgaben übernehmen, die früher zu doppelten Arbeitskosten ausgelagert wurden [1]American Dental Association, „Economic Outlook & Practice Revenue”, ada.org. Steigende Mietkosten verlängern die Amortisationszeiten auf etwa 30 Monate für Praxen mit einem Umsatz unter 1 Million USD, doch die Materialnormierung nach ISO 6872 senkt die Wechselhürden durch die Gewährleistung plattformübergreifender Kompatibilität.

Nachfrageschub in der ästhetischen Zahnheilkunde

Videobasierte Arbeitsdynamiken rücken die Ästhetik des Lächelns in den Mittelpunkt allgemeiner Erwartungen; 68 % der iTero-Scans im Jahr 2024 entstanden bei ästhetischen Beratungen, ein Anstieg um 12 Prozentpunkte gegenüber 2022 [2]Align Technology, „Investor Presentation 2024”, aligntech.com. Software für digitales Lächeldesign steigert die Behandlungskonversion durch Live-Overlays, die etwa die Hälfte der Fälle abschließen, verglichen mit einem Drittel bei verbalen Plänen. Jüngere Kliniker treiben die Technologieakzeptanz voran, die Scanner-Penetration steigt bei Zahnärzten unter 40 Jahren, und Chairside-3D-Drucker fertigen Veneer-Anproben an, während Patienten warten, was Entscheidungszyklen von Wochen auf Tage verkürzt. Die Konversion bleibt auf Ballungsräume konzentriert; Küstenmärkte in den USA erzielen 40 % ihres privaten Umsatzes aus ästhetischen Eingriffen gegenüber 15–20 % in ländlichen Regionen, was erhebliches Wachstumspotenzial im Zuge der Urbanisierung signalisiert.

Ausweitung der Erstattung für digitale Prothetik

Sechs US-amerikanische Versicherer führten 2024 „digitale Effizienz”-Codes ein, die 5–10 % Aufschläge für Tageskronen zahlen, was mittelgroße Praxen mit mehr als 300 Einheiten jährlich dazu veranlasst, Gerätekäufe zu rechtfertigen. Der anhaltende Ausschluss der Zahnheilkunde aus Medicare begrenzt die Inanspruchnahme durch Senioren, während die lückenhaften Erwachsenenleistungen von Medicaid eine bundesstaatliche Variabilität fördern. Japans Erstattung zusätzlicher CAD/CAM-Zahnpositionen beschleunigte den Anteil digitaler Kronen bis 2025 auf 25–30 %, obwohl Gebühlenobergrenzen Upgrades auf mehrschichtiges Zirkonoxid weiterhin hemmen. Europa bleibt fragmentiert; Deutschland schreibt 40–50 % Eigenanteile bei digitalen Optionen vor, und Frankreich finanziert nur analoge Abdrücke, was Anbieter dazu zwingt, privat aufzupreisen.

Cloud-integrierte Praxisplattformen

Das AXS-Ökosystem von Straumann vereint Scanner, Verwaltungssoftware und Laborbestellungen in einer Cloud-Schicht und reduziert die Implantat-Durchlaufzeit auf 14 Tage. Pacific Dental Services verband 2025 850 Praxen über Dashboards, die Patienten von leistungsschwachen Standorten umleiten und den Lagerbestand optimieren. Dennoch trieben 387 Datenschutzverletzungen im Dentalbereich im Jahr 2024 die Versicherungsprämien für Standorte ohne Multi-Faktor-Authentifizierung um 25–40 % in die Höhe. Proprietäre Anwendungsprogrammierschnittstellen (APIs) verlangsamen Multi-Anbieter-Rollouts weiterhin um bis zu sechs Monate und verursachen zusätzliche Beratungskosten von 20.000–50.000 USD für DSOs mit gemischten Systemlandschaften.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionskosten für Geräte | -0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Komplexe Zulassungsverfahren in mehreren Rechtsordnungen | -0.5% | Global | Mittelfristig (2–4 Jahre) |

| Proprietäre Dateiformatsperren behindern die Interoperabilität | -0.4% | Global | Mittelfristig (2–4 Jahre) |

| Steigende Haftungsprämien für Cloud-Datenschutzverletzungen | -0.3% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionskosten für Geräte

Vollständig digitale Workflows können 150.000–250.000 USD erfordern, was 15–25 % des mittleren US-Praxisumsatzes entspricht, und die Finanzierungskosten liegen nun bei 5,5–7 % gegenüber unter 3 % vor 2022. Einzelpraxen erreichen selten die 30–50 zusätzlichen Kronen pro Monat, die für die Gewinnschwelle erforderlich sind, während DSOs Geräte über Mehrpraxisnetzwerke amortisieren, was die Konsolidierung verstärkt. Die Lücke in Indien ist noch größer; ein Scanner für 30.000 USD übersteigt den Zweijahresgewinn einer Einzelstuhlpraxis.

Komplexe Zulassungsverfahren in mehreren Rechtsordnungen

Die Medizinprodukteverordnung der EU (MDR 2017/745) verlängert die CE-Kennzeichnungsfristen auf 18 Monate und erhöht die Kosten um 2–5 Millionen USD pro Produkt [3]Europäische Kommission, „Umsetzung der Medizinprodukteverordnung”, ec.europa.eu. Start-ups müssen bis zur Hälfte ihres Series-A-Kapitals für Mehrregionszulassungen einplanen, was die Markteinführung verzögert und Investoren abschreckt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Digitale Lösungen dominieren, Robotik-Nische wächst

Digitale Lösungen machten 2025 69,56 % des Produktumsatzes aus und unterstreichen damit ihre zentrale Rolle bei Bildgebung, Fertigung, Software und Praxisverwaltungsaufgaben. Praxen verlängern die Austauschzyklen für Cone-Beam-CT von 7 Jahren auf fast ein Jahrzehnt und verlagern Kapital in Richtung CAD/CAM-Fräsen und 3D-Drucker, die stetige Verbrauchsmaterialumsätze generieren, die 30–40 % des Lebenszeitwerts eines Systems ausmachen. Globale Scanner-Installationen überschritten 2025 die Marke von 200.000 Einheiten, doch günstigere asiatische Modelle mit Preisen von 15.000–20.000 USD drücken die Margen und veranlassen etablierte Marken, Abonnement-Software und KI-Diagnostik in den Vordergrund zu stellen. Cloud-basierte Praxissoftware, die nun lokale Lizenzen ersetzt, steigert wiederkehrende Umsätze, setzt Praxen jedoch Preiserhöhungen aus; Dentrix Ascend erhöhte die Gebühren 2024 um 18 % und veranlasste 12 % der Nutzer, Open-Source-Tools in Betracht zu ziehen. In Laboren ermöglichen Multimaterial-Drucker Einzel-Druck-Prothesen mit starren Basen und weichen Linern, wodurch der Großteil des Fräsens entfällt und Materialabfall reduziert wird, seit der CE-gekennzeichneten Markteinführung des TrueDent-Harzes im Januar 2025.

Robotik machte 2025 einen bescheidenen Umsatzanteil aus, ist jedoch auf dem Weg zu einer CAGR von 7,32 % bis 2031, da Chirurgen, die 300 oder mehr Implantate pro Jahr setzen, höhere Präzision und geringere Haftung anstreben. Das Yomi-System überschritt Ende 2024 1.000 Installationen und 100.000 Eingriffe, mit einer mittleren linearen Abweichung von 0,7 mm und reduziertem Knochenaugmentationsbedarf im Vergleich zu Freihandmethoden. X-Guide mit 15.000 bis 2025 platzierten Einheiten nutzt optisches Tracking zur Steuerung von Handstücken und ermöglicht es Klinikern, sich frei zu bewegen – ein Ansatz, den manche vollständig robotischen Armen vorziehen. Die Kosten bleiben das größte Hindernis: Ein Roboter für 150.000–200.000 USD muss mindestens 200 Implantatfälle pro Jahr unterstützen, um sich zu amortisieren, was die Akzeptanz auf die beschäftigtsten 20 % der Implantologen beschränkt. Vollständig autonome Systeme benötigen eine Klasse-III-Zulassung vor dem Inverkehrbringen, ein drei- bis fünfjähriger Prozess, der Markteinführungen bis gegen Ende des Jahrzehnts verzögern könnte. Die Akzeptanz konzentriert sich auf Nordamerika und Westeuropa, die 2025 den Großteil der Stückverkäufe hielten, während der asiatisch-pazifische Raum einen bescheidenen Anteil hielt, da die meisten Praxen weniger Implantate setzen und nur begrenzte Erstattungen für technologiegestützte Chirurgie erhalten.

Nach Technologie: Additiver Druck gewinnt, Subtraktives Verfahren führt noch

Subtraktives CAD/CAM hielt 2025 43,10 % der Marktgröße für fortschrittliche digitale und robotische Dentallösungen aufgrund einer installierten Basis von über 200.000 Einheiten und breiter Materialökosysteme. Additive Drucker sollen jedoch im Prognosezeitraum wachsen, da Einzel-Druck-Prothesen starre Basen und weiche Liner kombinieren – eine Leistung, die Fräsen nicht erbringen kann. Die Laborakzeptanz stieg 2025 deutlich an, was einen Wendepunkt signalisiert, da zertifizierte Dauermaterialien zunehmen.

Cloud-Software als Dienst (SaaS) profitiert von der DSO-Konsolidierung und wächst jährlich um 7,2 %, indem klinische, operative und finanzielle Datenströme verknüpft werden. KI/ML verzeichnet noch einen bescheidenen Umsatzanteil, skaliert jedoch schnell; Versicherer verlangen zunehmend algorithmisch validierte Röntgenaufnahmen für hochpreisige Genehmigungen. Blockchain-Datenverwaltung hat sich kaum durchgesetzt und bediente 2025 weltweit weniger als 500 Praxen aufgrund fehlender Standards und regulatorischer Klarheit.

Nach Anwendung: Prothetik beschleunigt sich inmitten alternder Bevölkerungen

Die Kieferorthopädie machte 2025 38,10 % des Umsatzes aus, doch die Prothetik führt das Wachstum mit einer CAGR von 6,69 % bis 2031 an, da alternde Bevölkerungen in Japan und Deutschland implantatgestützte Restaurationen nachfragen. Digitale Prothesenworkflows machen nun einen erheblichen Anteil neuer US-Fälle aus, und robotergeführte Implantologie erweitert die Eignung durch Reduzierung chirurgischer Abweichungen. Die restaurative Zahnheilkunde wächst in raschem Tempo, während Endodontie und Parodontologie gedruckte Führungen einsetzen, die in jüngsten Studien die Heilungszeiten deutlich verkürzt haben.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Labore automatisieren angesichts des Fachkräftemangels

Zahnarztpraxen hielten 2025 36,40 % des Umsatzes, doch Labore werden die robusteste CAGR von 6,95 % verzeichnen, dank vollautomatischem Fräsen, das die Arbeitskosten auf 12–18 USD pro Krone senkt. Die zehn größten US-Labore steigerten ihren Anteil 2025 erheblich durch den Einsatz von Mehrachsenfräsen und KI-Designsuiten, die für kleinere Wettbewerber unerschwinglich waren. Krankenhäuser hinken aufgrund konkurrierender Kapitalpriorität hinterher, während DSOs trotz des Besitzes nur einer kleinen Anzahl von Praxen einen erheblichen Teil der Gerätekäufe tätigen, was ihren überproportionalen Einfluss unterstreicht.

Geografische Analyse

Nordamerika kontrollierte 2025 34,80 % des Umsatzes und wird bis 2031 mit einer bemerkenswerten CAGR wachsen, da die Hardware-Sättigung den Ausgabenanteil in Richtung Software, KI-Analytik und Sicherheits-Upgrades verschiebt. DSOs wie Heartland Dental, Aspen Dental und Pacific Dental Services leiten bereits 35–40 % der Gerätebestellungen weiter und nutzen Lieferantenrabatte von 25–35 % als Wettbewerbsvorteil. Zwölf FDA-KI-Zulassungen im Jahr 2024 verankerten Algorithmen in Standard-of-Care-Workflows, während Zahntourismus jährlich 1,5 Millionen US-Patienten nach Mexiko für 40–60 % günstigere Prothetik zieht.

Der asiatisch-pazifische Raum wird die höchste CAGR von 6,80 % verzeichnen, da Chinas Gerätemarkt im Wert von 40 Milliarden CNY (5,6 Milliarden USD) jährlich wächst und NMPA-Zulassungen häufig innerhalb von 12 Monaten abgeschlossen werden – ein Geschwindigkeitsvorteil von 6 Monaten gegenüber FDA-Verfahren. Lokale Scanner-Anbieter bieten Geräte 30–40 % günstiger als westliche Wettbewerber an, was die Akzeptanz in Städten der zweiten Reihe stimuliert, wo Praxen analoge Workflows überspringen. Indiens Markt liegt bei etwa 450 Millionen USD und wächst jährlich um 12–14 %, da die Pro-Kopf-Ausgaben auf etwa 10 USD steigen. Japans ausgeweitete CAD/CAM-Erstattung treibt die Penetration digitaler Kronen voran, obwohl Gebührenobergrenzen die Akzeptanz von Premium-Zirkonoxid weiterhin bremsen.

Europa hält einen erheblichen Umsatzanteil, verzeichnet jedoch eine stabile CAGR, da MDR-Rückstände CE-Zulassungen auf 18 Monate verlängern und Millionen an Compliance-Kosten verursachen. Deutschland führt mit etwa 2,2 Milliarden USD, steht jedoch vor einer rasch alternden Techniker-Belegschaft, die die Laborautomatisierung beschleunigt. Die Obergrenze des britischen National Health Service von 282 GBP für komplexe Behandlungen lenkt Patienten in private ästhetische Kanäle. Frankreich und Italien hinken bei der digitalen Akzeptanz hinterher, gehemmt durch ältere Praktikerdemos. Südamerika sowie der Nahe Osten und Afrika expandieren beide, da Zahntourismus und Infrastrukturprojekte an Dynamik gewinnen.

Wettbewerbslandschaft

Die fünf größten Anbieter – Dentsply Sirona, Align Technology, Envista, Straumann und 3Shape – kontrollierten 2025 gemeinsam einen Mehrheitsanteil am Markt für fortschrittliche digitale und robotische Dentallösungen, wobei keine einzelne Marke einen dominanten Anteil hält, da das Feld Bildgebung, CAD/CAM, Software und Robotik umfasst. Plattformintegratoren streben nach nahtlosen Datenflüssen vom Behandlungsstuhl bis ins Labor, während Punktlösungsspezialisten gedeihen, indem sie Nischenproblemstellungen wie KI-Diagnostik oder Navigationsrobotik adressieren. Der Connected-Technology-Umsatz von Dentsply Sirona sank 2024, nachdem das Unternehmen seine Byte-Aligner-Linie eingestellt und 1 Milliarde USD an Wertminderungen verbucht hatte, was die Risiken einer verbraucherorientierten Diversifizierung unterstreicht.

Asiatische Marktteilnehmer wie Medit und Shining 3D bieten Scanner zu bis zu 40 % günstigeren Preisen als westliche Platzhirsche an, erodieren Margen, hinken jedoch bei KI-Toolboxen um etwa zwei Jahre hinterher. Patentanmeldungen verlagern sich von Hardware zu Software; Align meldete 2024 42 KI-Behandlungsplanungspatente an, während Neocis acht Roboternavigationspatente hinzufügte. Interoperabilitätslücken bleiben die größte Marktlücke, da proprietäre Formate die Lebenszeitkosten der Nutzer um 15–20 % erhöhen, und Cybersicherheitsplattformen adressieren die 18 Millionen im Jahr 2024 erfassten Datenschutzverletzungen im Dentalbereich.

Die DSO-Standardisierung verstärkt den Lieferantenhebel: Heartland Dentals 100-Millionen-USD-Digitalinvestition in 1.800 Standorten setzt Plattformerwartungen für Lieferanten, die um langfristige Verträge konkurrieren. Labore ersetzen unterdessen verlorene Techniker durch automatisierte Fräsen und KI-Designsuiten, was Werkzeughersteller dazu treibt, Robotik und Multimaterialdruck zu integrieren. Die resultierende Landschaft bleibt mäßig konsolidiert, aber dynamisch, da mittelständische Innovatoren Lücken in Interoperabilität, KI-Benutzerfreundlichkeit und Cyber-Risikominderung ausnutzen.

Marktführer für fortschrittliche digitale und robotische Dentallösungen

Dentsply Sirona

Envista Holdings Corporation

Straumann Group

3Shape

Align Technology, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: SprintRay Inc. gab die Markteinführung der SprintRay Midas Platform bekannt, einer Chairside-Lösung für digitale Zahnheilkunde, die es Praxen ermöglicht, permanente Zahnkronen am selben Tag herzustellen, unter Verwendung eines neuen „Midas”-3D-Druckers und proprietärer Harze.

- Oktober 2025: Straumann stellte Falcon vor, ein kompaktes dynamisches Navigationssystem, das mit intelligenten Brillen für zahnlose Fälle auf EMEA-Märkten kompatibel ist.

- März 2025: Straumann schloss den europäischen Rollout von AXS ab, seiner offenen Cloud-Plattform, die KI-Planung und 3D-Druck-Workflows verknüpft.

Umfang des globalen Berichts über den Markt für fortschrittliche digitale und robotische Dentallösungen

Gemäß dem Berichtsumfang stellen fortschrittliche digitale und robotische Dentallösungen einen sich schnell entwickelnden Sektor im Gesundheitswesen dar, der modernste Technologie integriert, um Diagnose, Behandlungsplanung und Patientenversorgung zu verbessern.

Der Markt für fortschrittliche digitale und robotische Dentallösungen ist nach Produkttyp, Technologie, Anwendung, Endnutzern und Geografie segmentiert. Nach Produkttyp ist er in digitale Lösungen und Robotik unterteilt. Nach Technologie ist der Markt in subtraktives CAD/CAM, additiven 3D-Druck, Cloud-SaaS, KI/maschinelles Lernen, Roboterautomatisierung und Blockchain-Datenverwaltung segmentiert. Nach Anwendung ist der Markt in restaurative Zahnheilkunde, Kieferorthopädie, Implantologie, Prothetik, Endodontie, Parodontologie und Oralchirurgie segmentiert. Nach Endnutzern umfasst die Segmentierung Zahnarztpraxen, Dentallabore, Krankenhäuser, akademische und Forschungseinrichtungen sowie Dental Service Organizations (DSOs). Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Digitale Lösungen | Dentalbildgebungssysteme |

| CAD/CAM-Systeme | |

| 3D-Drucklösungen | |

| Praxisverwaltungssoftware für Zahnarztpraxen | |

| Sonstige digitale Lösungen | |

| Robotik |

| Subtraktives CAD/CAM |

| Additiver 3D-Druck |

| Cloud-SaaS |

| KI / Maschinelles Lernen |

| Roboterautomatisierung |

| Blockchain-Datenverwaltung |

| Restaurative Zahnheilkunde |

| Kieferorthopädie |

| Implantologie |

| Prothetik |

| Endodontie |

| Parodontologie |

| Oralchirurgie |

| Zahnarztpraxen |

| Dentallabore |

| Krankenhäuser |

| Akademische und Forschungseinrichtungen |

| Dental Service Organizations (DSOs) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Digitale Lösungen | Dentalbildgebungssysteme |

| CAD/CAM-Systeme | ||

| 3D-Drucklösungen | ||

| Praxisverwaltungssoftware für Zahnarztpraxen | ||

| Sonstige digitale Lösungen | ||

| Robotik | ||

| Nach Technologie | Subtraktives CAD/CAM | |

| Additiver 3D-Druck | ||

| Cloud-SaaS | ||

| KI / Maschinelles Lernen | ||

| Roboterautomatisierung | ||

| Blockchain-Datenverwaltung | ||

| Nach Anwendung | Restaurative Zahnheilkunde | |

| Kieferorthopädie | ||

| Implantologie | ||

| Prothetik | ||

| Endodontie | ||

| Parodontologie | ||

| Oralchirurgie | ||

| Nach Endnutzer | Zahnarztpraxen | |

| Dentallabore | ||

| Krankenhäuser | ||

| Akademische und Forschungseinrichtungen | ||

| Dental Service Organizations (DSOs) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt den Wandel hin zur Eintageszahnheilkunde an?

Chairside-CAD/CAM reduziert die Anzahl der Besuche von sechs auf zwei, spart 40–60 % der Laborgebühren und steigert den Praxisdurchsatz durch einen zweiten restaurativen Zeitblock pro Drei-Stunden-Block.

Wie schnell wächst der additive 3D-Druck?

Multimaterial-Drucker für Prothesen und Kronen sollen mit einer CAGR von 6,90 % wachsen und damit das Wachstum herkömmlicher subtraktiver Fräsen übertreffen.

Welche Region führt bei der Technologieakzeptanz?

Nordamerika hält 34,80 % des Umsatzes mit einer Penetrationsrate von über 40 %, während der asiatisch-pazifische Raum mit einer CAGR von 6,80 % von einer niedrigeren digitalen Ausgangsbasis aus am schnellsten wächst

Warum investieren Dentallabore stark?

Automatisierung gleicht einen Fachkräftemangel von 9 % aus und ermöglicht es einem Mitarbeiter, mehrere Fräsen zu überwachen, was das Wachstum des Marktanteils der Labore für fortschrittliche digitale und robotische Dentallösungen auf eine CAGR von 6,95 % hebt.

Wie groß wird der Markt für fortschrittliche digitale und robotische Dentallösungen bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 einen Wert von 19,90 Milliarden USD erreicht, mit einer CAGR von 6,61 % von 2026 bis 2031.

Seite zuletzt aktualisiert am: