Tamaño y Participación del Mercado de Soluciones Dentales Digitales y Robóticas Avanzadas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

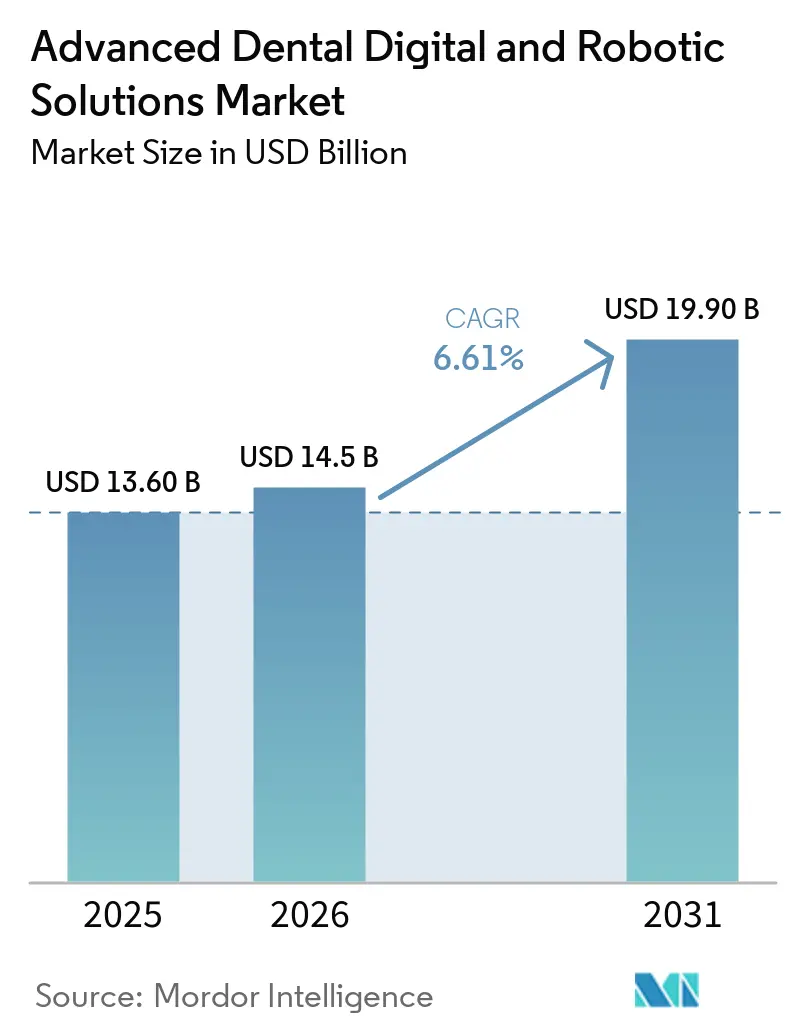

| Tamaño del Mercado (2026) | 14.5 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19.90 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.61% CAGR |

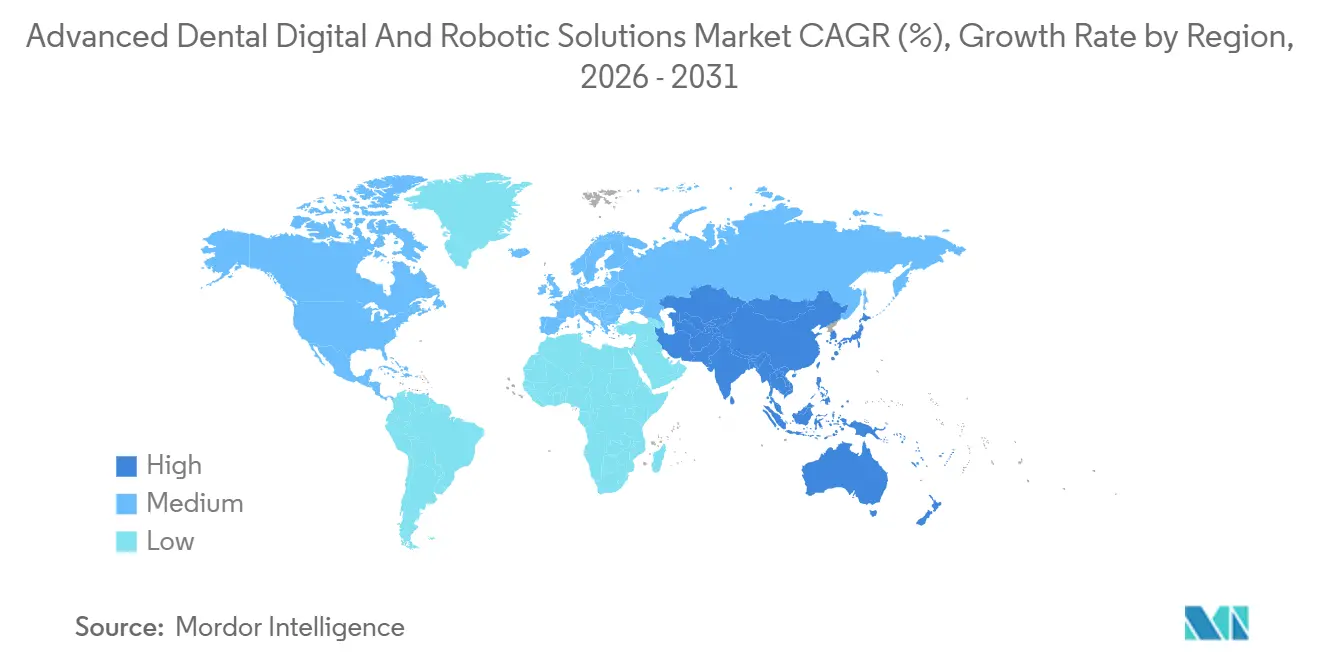

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Soluciones Dentales Digitales y Robóticas Avanzadas por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Soluciones Dentales Digitales y Robóticas Avanzadas se expanda de USD 13,60 mil millones en 2025 y USD 14,5 mil millones en 2026 a USD 19,90 mil millones en 2031, registrando una CAGR del 6,61% entre 2026 y 2031.

La demanda se está orientando hacia sistemas de sillón generadores de ingresos a medida que las Organizaciones de Servicios Dentales (DSOs) aceleran la implementación masiva de tecnología, mientras que las consultas independientes enfrentan mayores costos de financiamiento que extienden los horizontes de recuperación de la inversión en equipos. Los organismos reguladores están aprobando plataformas de inteligencia artificial (IA) a un ritmo sin precedentes: 12 autorizaciones de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) llegaron solo en 2024, aunque las estructuras de reembolso aún vinculan las coronas digitales a los aranceles analógicos, amortiguando las ganancias de rentabilidad a corto plazo. El fresado sustractivo mantiene una gran base instalada, pero las impresoras aditivas de múltiples materiales se expanden más rápidamente porque comprimen los protocolos tradicionales de prótesis de cinco visitas en dos citas, mejorando la utilización del sillón. América del Norte continúa liderando la mayor participación regional, mientras que Asia-Pacífico escala desde una base de adopción más baja y se beneficia de tiempos de revisión más rápidos de la Administración Nacional de Productos Médicos (NMPA) que atraen lanzamientos de primeros en el mercado.

Conclusiones Clave del Informe

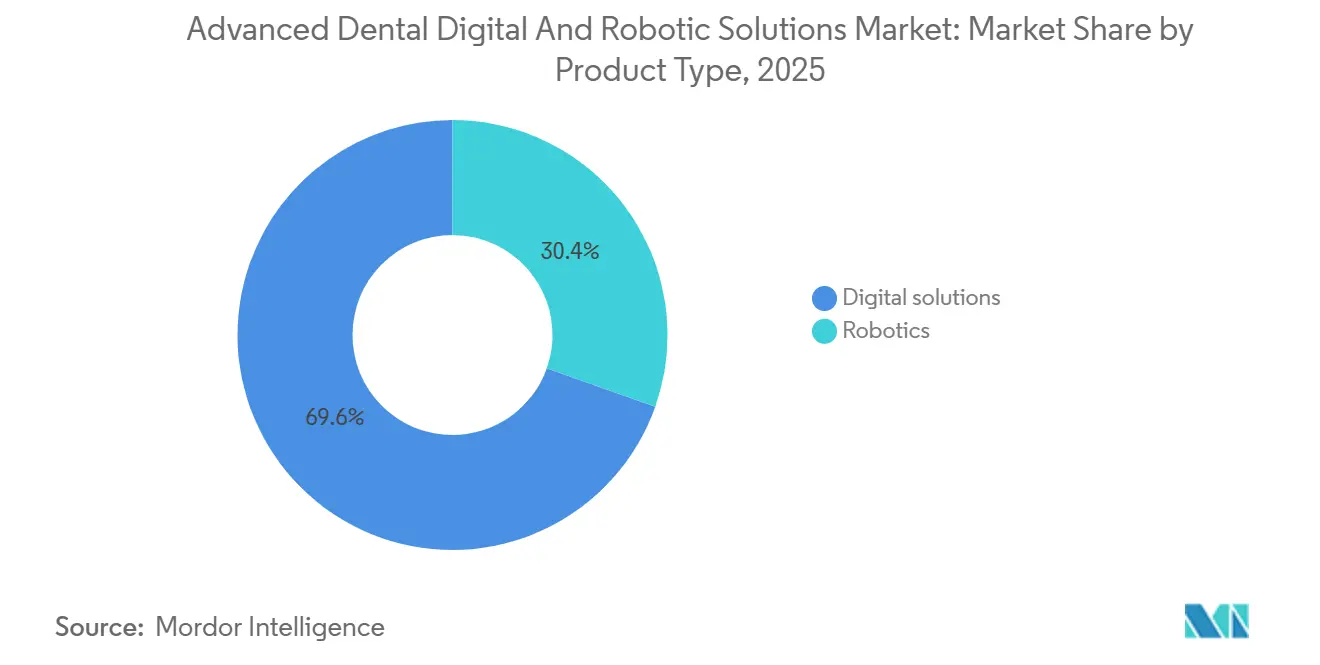

- Por tipo de producto, las soluciones digitales lideraron con el 69,56% de la participación del mercado de Soluciones Dentales Digitales y Robóticas Avanzadas en 2025, mientras que se prevé que la robótica crezca a una CAGR del 7,32% hasta 2031

- Por tecnología, el CAD/CAM sustractivo representó el 43,10% del tamaño del mercado de Soluciones Dentales Digitales y Robóticas Avanzadas en 2025; se proyecta que la impresión 3D aditiva se expanda a una CAGR del 6,90% entre 2026 y 2031

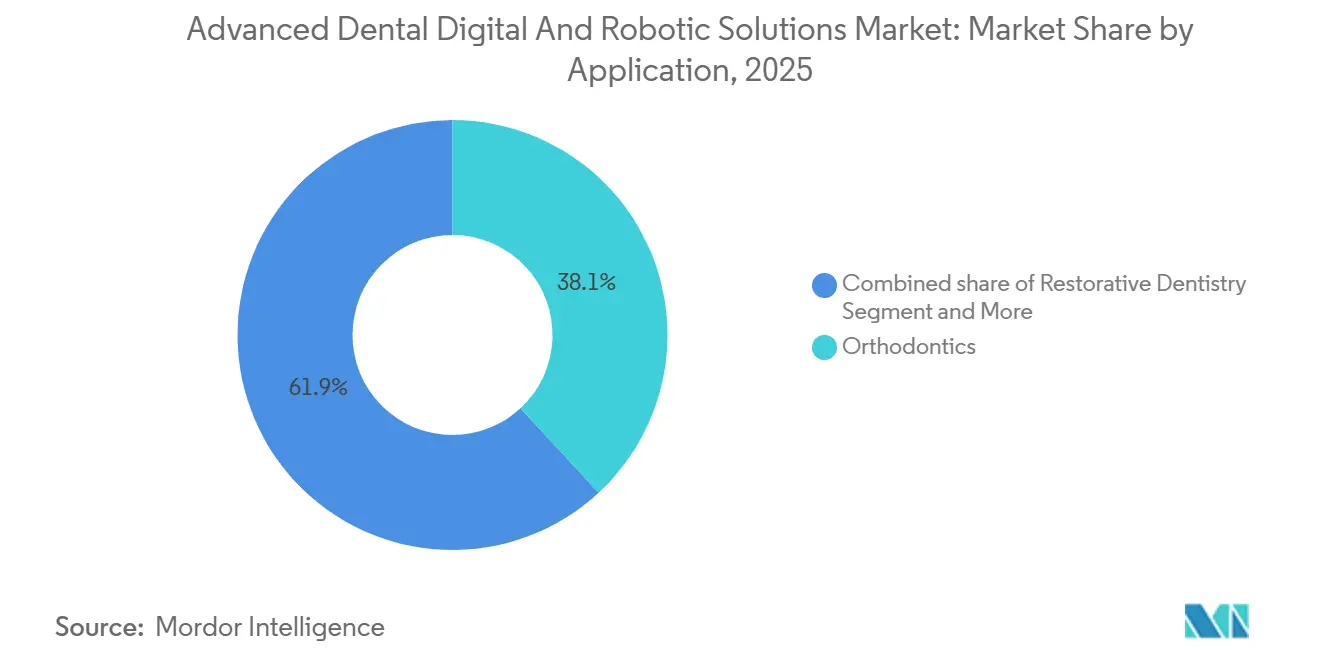

- Por aplicación, la ortodoncia representó el 38,10% de la participación del tamaño del mercado de Soluciones Dentales Digitales y Robóticas Avanzadas en 2025, mientras que la prostodoncia avanza a una CAGR del 6,69% hasta 2031

- Por usuario final, las clínicas dentales captaron el 36,40% de la participación del mercado de Soluciones Dentales Digitales y Robóticas Avanzadas en 2025, y los laboratorios dentales registrarán la CAGR más alta del 6,95% hasta 2031

- Por geografía, América del Norte representó el 34,80% de los ingresos en 2025, mientras que se espera que Asia-Pacífico registre una CAGR del 6,80% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Soluciones Dentales Digitales y Robóticas Avanzadas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción rápida de flujos de trabajo en el sillón | +1.2% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Aumento de la demanda de odontología estética | +0.9% | Global | Mediano plazo (2-4 años) |

| Expansión del reembolso para prótesis digitales | +0.7% | América del Norte y mercados de la UE | Mediano plazo (2-4 años) |

| Plataformas de gestión de consultas integradas en la nube | +0.8% | Global | Corto plazo (≤ 2 años) |

| Gemelos digitales de corrección de errores en tiempo real impulsados por IA | +1.0% | América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Flujos de capital de riesgo hacia sistemas robóticos autónomos | +0.6% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Rápida de Flujos de Trabajo en el Sillón

El CAD/CAM en el sillón reduce los tiempos de entrega en prostodoncia de seis visitas a tan solo dos, permitiendo a las consultas recuperar los márgenes del laboratorio y programar dos casos restauradores en el tiempo antes reservado para uno. Las DSOs aprovechan los descuentos por volumen. Aspen Dental obtuvo reducciones de precio en la implementación de una plataforma única en 1.000 consultas, mientras que los asistentes que ganan entre USD 18 y 25 por hora ahora realizan tareas de fresado que antes se externalizaban al doble de ese costo laboral [1]Asociación Dental Americana, "Perspectiva Económica e Ingresos de la Consulta," ada.org. El aumento de las tasas de arrendamiento extiende los períodos de recuperación de la inversión a aproximadamente 30 meses para las consultas con ingresos inferiores a USD 1 millón, pero la estandarización de materiales ISO 6872 reduce las barreras de cambio al garantizar la compatibilidad entre plataformas.

Aumento de la Demanda de Odontología Estética

Las dinámicas laborales centradas en el video impulsan la estética de la sonrisa hacia las expectativas generales; el 68% de los escaneos iTero de 2024 se originaron en consultas estéticas, 12 puntos más que en 2022 [2]Align Technology, "Presentación para Inversores 2024," aligntech.com. El software de diseño digital de sonrisa aumenta la conversión al tratamiento al presentar superposiciones en vivo que cierran alrededor de la mitad de los casos en comparación con un tercio para los planes verbales. Los clínicos más jóvenes impulsan la adopción tecnológica, la penetración de los escáneres está aumentando entre los dentistas menores de 40 años, y las impresoras 3D en el sillón fabrican carillas de prueba mientras los pacientes esperan, reduciendo los ciclos de decisión a días en lugar de semanas. La conversión sigue siendo metropolitana; los mercados costeros de los Estados Unidos obtienen el 40% de los ingresos privados de procedimientos estéticos frente al 15-20% en las regiones rurales, lo que señala un amplio potencial de crecimiento a medida que avanza la urbanización.

Expansión del Reembolso para Prótesis Digitales

Seis aseguradoras de los Estados Unidos introdujeron códigos de "eficiencia digital" en 2024 que pagan primas del 5-10% por coronas en el mismo día, incentivando a las consultas medianas que colocan más de 300 unidades anuales a justificar la compra de equipos. La exclusión dental continua de Medicare limita la adopción entre los adultos mayores, mientras que los beneficios parciales para adultos de Medicaid generan variabilidad estado por estado. La cobertura de posiciones adicionales de dientes CAD/CAM en Japón aceleró su participación de coronas digitales al 25-30% para 2025, aunque los topes de honorarios aún inhiben las actualizaciones a circonio multicapa. Europa sigue fragmentada; Alemania exige copagos del 40-50% en opciones digitales, y Francia solo financia impresiones analógicas, lo que obliga a los proveedores a ofrecer servicios privados adicionales.

Plataformas de Gestión de Consultas Integradas en la Nube

El ecosistema AXS de Straumann une escáneres, software de gestión y pedidos de laboratorio en una capa de nube, reduciendo el tiempo de entrega de implantes a 14 días. Pacific Dental Services conectó 850 consultas en 2025, utilizando paneles de control que redirigen pacientes desde sitios de bajo rendimiento y optimizan el inventario. Sin embargo, 387 brechas de datos dentales en 2024 provocaron aumentos de primas de seguros del 25-40% para las ubicaciones sin autenticación multifactor. Las interfaces de programación de aplicaciones (APIs) propietarias aún ralentizan las implementaciones de múltiples proveedores hasta seis meses y añaden entre USD 20.000 y 50.000 en honorarios de consultoría para las DSOs que gestionan combinaciones mixtas de sistemas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos iniciales de equipos | -0.8% | Global | Corto plazo (≤ 2 años) |

| Aprobaciones regulatorias complejas en múltiples jurisdicciones | -0.5% | Global | Mediano plazo (2-4 años) |

| Los bloqueos de formatos de archivo propietarios dificultan la interoperabilidad | -0.4% | Global | Mediano plazo (2-4 años) |

| Aumento de las primas de responsabilidad por brechas de datos en la nube | -0.3% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Iniciales de Equipos

Los flujos de trabajo totalmente digitales pueden requerir entre USD 150.000 y 250.000, equivalente al 15-25% de los ingresos medianos de una consulta en los Estados Unidos, y el financiamiento ahora oscila entre el 5,5% y el 7% frente a menos del 3% antes de 2022. Los profesionales independientes rara vez alcanzan las 30-50 coronas adicionales al mes necesarias para el punto de equilibrio, mientras que las DSOs amortizan los equipos en redes de múltiples consultas, reforzando la consolidación. La brecha en India es más pronunciada; un escáner de USD 30.000 supera dos años de beneficios para una clínica de un solo sillón.

Aprobaciones Regulatorias Complejas en Múltiples Jurisdicciones

El Reglamento de Dispositivos Médicos de Europa (MDR 2017/745) extiende los plazos del marcado CE a 18 meses, incrementando los costos entre USD 2 y 5 millones por producto [3]Comisión Europea, "Implementación del Reglamento de Dispositivos Médicos," ec.europa.eu. Las empresas emergentes deben reservar hasta la mitad del capital de la Serie A para presentaciones en múltiples regiones, retrasando la comercialización y disuadiendo a los inversores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Soluciones Digitales Dominan, el Nicho de la Robótica se Expande

Las soluciones digitales representaron el 69,56% de los ingresos por producto en 2025, subrayando su papel central en las tareas de imágenes, fabricación, software y gestión de consultas. Las consultas están extendiendo los ciclos de reemplazo de tomografía computarizada de haz cónico de 7 años a casi una década y desplazando el capital hacia fresadoras CAD/CAM e impresoras 3D que generan ventas constantes de consumibles, que representan entre el 30% y el 40% del valor de vida útil de un sistema. Las instalaciones de escáneres globales superaron las 200.000 unidades en 2025, aunque los modelos asiáticos de menor precio, valorados entre USD 15.000 y 20.000, están comprimiendo los márgenes e impulsando a las marcas establecidas a enfatizar el software de suscripción y el diagnóstico por IA. El software de gestión de consultas basado en la nube, que ahora reemplaza las licencias locales, aumenta los ingresos recurrentes pero deja a las consultas expuestas a aumentos de precios; Dentrix Ascend elevó sus tarifas un 18% en 2024 y llevó al 12% de sus usuarios a considerar herramientas de código abierto. En los laboratorios, las impresoras de múltiples materiales permiten prótesis en una sola pasada con bases rígidas y revestimientos blandos, eliminando la mayoría del fresado y reduciendo el desperdicio de material desde el lanzamiento con marcado CE de la resina TrueDent en enero de 2025.

La robótica representó una participación modesta de las ventas de 2025, pero está en camino de alcanzar una CAGR del 7,32% hasta 2031, a medida que los cirujanos que colocan 300 o más implantes al año buscan mayor precisión y menor responsabilidad. El sistema Yomi superó las 1.000 instalaciones y los 100.000 procedimientos a finales de 2024, ofreciendo una desviación lineal media de 0,7 mm y reduciendo la necesidad de injertos óseos en comparación con los métodos a mano alzada. X-Guide, con 15.000 unidades colocadas para 2025, utiliza seguimiento óptico para guiar las piezas de mano mientras permite a los clínicos moverse libremente, un enfoque que algunos prefieren a los brazos totalmente robóticos. El costo sigue siendo el principal obstáculo: un robot de USD 150.000-200.000 debe soportar al menos 200 casos de implantes al año para amortizarse, lo que limita la adopción al 20% más activo de los dentistas implantólogos. Los sistemas totalmente autónomos necesitarán la aprobación previa a la comercialización de Clase III, un proceso de tres a cinco años que podría retrasar los lanzamientos hasta cerca del final de la década. La adopción se concentra en América del Norte y Europa Occidental, que representaron la mayoría de las ventas unitarias de 2025, mientras que Asia-Pacífico tuvo una participación modesta porque la mayoría de las consultas realizan menos implantes y reciben un reembolso limitado por la cirugía asistida por tecnología.

Por Tecnología: La Impresión Aditiva Gana Terreno, el Método Sustractivo Sigue Liderando

El CAD/CAM sustractivo representó el 43,10% del tamaño del mercado de Soluciones Dentales Digitales y Robóticas Avanzadas en 2025, respaldado por una base instalada de más de 200.000 unidades y amplios ecosistemas de materiales. Sin embargo, se espera que las impresoras aditivas crezcan durante el período de pronóstico, ya que las prótesis de impresión única combinan bases rígidas y revestimientos blandos, una hazaña que el fresado no puede igualar. La adopción en laboratorios aumentó significativamente en 2025, señalando un punto de inflexión a medida que proliferan los materiales permanentes certificados.

El Software como Servicio (SaaS) en la nube se beneficia de la consolidación de las DSOs, expandiéndose un 7,2% anualmente al vincular flujos de datos clínicos, operativos y financieros. La IA y el aprendizaje automático aún registran una participación modesta de los ingresos, pero escalan rápidamente; las aseguradoras exigen cada vez más radiografías validadas por algoritmos para aprobaciones de alto costo. La gestión de registros mediante cadena de bloques ha quedado rezagada, atendiendo a menos de 500 consultas en todo el mundo en 2025 debido a la falta de estándares y claridad regulatoria.

Por Aplicación: La Prostodoncia se Acelera en un Contexto de Envejecimiento Demográfico

La ortodoncia representó el 38,10% de los ingresos de 2025, pero la prostodoncia lidera el crecimiento con una CAGR del 6,69% hasta 2031, a medida que las poblaciones envejecidas de Japón y Alemania demandan restauraciones con soporte de implantes. Los flujos de trabajo de prótesis digitales representan ahora una participación significativa de los nuevos casos en los Estados Unidos, y la implantología guiada por robot amplía la elegibilidad al reducir las desviaciones quirúrgicas. La odontología restauradora se expande a un ritmo rápido, mientras que la endodoncia y la periodoncia están implementando guías impresas que han reducido significativamente los tiempos de cicatrización en ensayos recientes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Laboratorios se Automatizan ante la Pérdida de Personal

Las clínicas dentales retuvieron el 36,40% de los ingresos de 2025, aunque los laboratorios registrarán la CAGR más sólida del 6,95% gracias al fresado sin operador, que reduce los costos laborales a entre USD 12 y 18 por corona. Los 10 principales laboratorios de los Estados Unidos aumentaron significativamente su participación en 2025, utilizando fresadoras multieje y suites de diseño por IA que eran inaccesibles para los competidores más pequeños. Los hospitales se quedan rezagados debido a las prioridades de capital en competencia, mientras que las DSOs impulsan una parte significativa de las compras de equipos a pesar de poseer solo un pequeño número de consultas, lo que subraya su influencia desproporcionada.

Análisis Geográfico

América del Norte controló el 34,80% de los ingresos de 2025 y crecerá a una CAGR notable hasta 2031 a medida que la saturación de hardware desplaza el gasto hacia software, análisis de IA y actualizaciones de seguridad. Las DSOs como Heartland Dental, Aspen Dental y Pacific Dental Services ya canalizan entre el 35% y el 40% de los pedidos de equipos, aprovechando descuentos de proveedores del 25-35% como ventaja competitiva. Las 12 autorizaciones de IA de la FDA en 2024 codificaron los algoritmos en los flujos de trabajo estándar de atención, mientras que el turismo dental atrae a 1,5 millones de pacientes de los Estados Unidos a México para prostodoncia entre un 40% y un 60% más barata anualmente.

Asia-Pacífico registrará la CAGR más alta del 6,80% porque el mercado de equipos de China de CNY 40 mil millones (USD 5,6 mil millones) crece cada año, y las aprobaciones de la NMPA a menudo se concluyen en 12 meses, una ventaja de 6 meses sobre los plazos de la FDA. Los proveedores locales de escáneres fijan precios entre un 30% y un 40% por debajo de los equivalentes occidentales, estimulando la adopción en ciudades de segundo nivel donde las clínicas superan los flujos de trabajo analógicos. El mercado de India se sitúa en aproximadamente USD 450 millones y crece entre un 12% y un 14% anualmente a medida que el gasto per cápita se acerca a USD 10. El reembolso ampliado de CAD/CAM en Japón impulsa la penetración de coronas digitales, aunque los topes de honorarios aún frenan la adopción de circonio premium.

Europa posee una participación significativa de los ingresos, pero tiene una CAGR estable porque los retrasos del MDR extienden las aprobaciones del marcado CE a 18 meses y añaden millones en costos de cumplimiento. Alemania lidera con aproximadamente USD 2,2 mil millones, pero enfrenta una fuerza laboral de técnicos que envejece rápidamente, lo que acelera la automatización de laboratorios. El techo del Servicio Nacional de Salud del Reino Unido de GBP 282 para tratamientos complejos canaliza a los pacientes hacia canales cosméticos privados. Francia e Italia se quedan rezagadas en la adopción digital, frenadas por la demografía de profesionales de mayor edad. América del Sur y Oriente Medio y África se expanden a medida que el turismo dental y los proyectos de infraestructura ganan impulso.

Panorama Competitivo

Los cinco principales proveedores, Dentsply Sirona, Align Technology, Envista, Straumann y 3Shape, controlaron conjuntamente una participación mayoritaria del mercado de Soluciones Dentales Digitales y Robóticas Avanzadas en 2025, sin que ninguna marca individual ostente una participación dominante, dado que el campo abarca imágenes, CAD/CAM, software y robótica. Los integradores de plataformas apuntan a flujos de datos fluidos desde el sillón hasta el laboratorio, pero los especialistas en soluciones puntuales prosperan al abordar nichos de dolor específicos como el diagnóstico por IA o la robótica de navegación. Los ingresos de Tecnología Conectada de Dentsply Sirona en 2024 cayeron tras el cierre de su línea de alineadores Byte y el registro de USD 1 mil millones en deterioros, lo que subraya los riesgos de la diversificación orientada al consumidor.

Los participantes asiáticos Medit y Shining 3D fijan precios de escáneres hasta un 40% más baratos que los titulares occidentales, erosionando los márgenes pero rezagándose en las herramientas de IA aproximadamente dos años. Las solicitudes de patentes se orientan del hardware al software; Align registró 42 patentes de planificación de tratamiento por IA en 2024, mientras que Neocis añadió ocho patentes de navegación robótica. Las brechas de interoperabilidad siguen siendo la mayor oportunidad de espacio en blanco porque los formatos propietarios incrementan los costos de vida útil del usuario entre un 15% y un 20%, y las plataformas de ciberseguridad abordan las 18 millones de exposiciones de registros dentales contabilizadas en 2024.

La estandarización de las DSOs amplifica el apalancamiento de los proveedores: la inversión digital de USD 100 millones de Heartland Dental en 1.800 sitios establece las expectativas de plataforma para los proveedores que compiten por acuerdos a largo plazo. Los laboratorios, mientras tanto, reemplazan a los técnicos perdidos con fresadoras automatizadas y suites de diseño por IA, lo que impulsa a los fabricantes de herramientas a integrar robótica e impresión de múltiples materiales. El panorama resultante sigue siendo moderadamente consolidado pero dinámico, ya que los innovadores de nivel medio explotan las brechas en interoperabilidad, facilidad de uso de la IA y mitigación del riesgo cibernético.

Líderes de la Industria de Soluciones Dentales Digitales y Robóticas Avanzadas

Dentsply Sirona

Envista Holdings Corporation

Straumann Group

3Shape

Align Technology, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: SprintRay Inc. anunció el lanzamiento de la Plataforma SprintRay Midas, una solución de odontología digital en el sillón que permite a las clínicas producir coronas dentales permanentes el mismo día, utilizando una nueva impresora 3D "Midas" y resinas propietarias.

- Octubre de 2025: Straumann presentó Falcon, un sistema compacto de navegación dinámica compatible con gafas inteligentes para casos de edéntulos en los mercados de Europa, Oriente Medio y África.

- Marzo de 2025: Straumann completó el despliegue europeo de AXS, su plataforma abierta en la nube que vincula los flujos de trabajo de planificación por IA e impresión 3D.

Alcance del Informe Global del Mercado de Soluciones Dentales Digitales y Robóticas Avanzadas

Según el alcance del informe, las soluciones dentales digitales y robóticas avanzadas representan un sector en rápida evolución en el ámbito de la salud que integra tecnología de vanguardia para mejorar el diagnóstico, la planificación del tratamiento y la atención al paciente.

El Mercado de Soluciones Dentales Digitales y Robóticas Avanzadas está segmentado por tipo de producto, tecnología, aplicación, usuarios finales y geografía. Por tipo de producto, se segmenta en soluciones digitales y robótica. Por tecnología, el mercado se segmenta en sustractivo, CAD/CAM, impresión 3D aditiva, SaaS en la nube, IA y aprendizaje automático, automatización robótica y gestión de datos mediante cadena de bloques. Por aplicación, el mercado se segmenta en odontología restauradora, ortodoncia, implantología, prostodoncia, endodoncia, periodoncia y cirugía oral. Por usuarios finales, la segmentación incluye clínicas dentales, laboratorios dentales, hospitales, institutos académicos y de investigación, y organizaciones de servicios dentales (DSOs). Geográficamente, el mercado está segmentado en América del Norte, Europa, la región de Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Soluciones digitales | Sistemas de imágenes dentales |

| Sistemas CAD/CAM | |

| Soluciones de impresión 3D | |

| Software de gestión de consultas dentales | |

| Otras soluciones digitales | |

| Robótica |

| CAD/CAM sustractivo |

| Impresión 3D aditiva |

| SaaS en la nube |

| IA y aprendizaje automático |

| Automatización robótica |

| Gestión de datos mediante cadena de bloques |

| Odontología restauradora |

| Ortodoncia |

| Implantología |

| Prostodoncia |

| Endodoncia |

| Periodoncia |

| Cirugía oral |

| Clínicas dentales |

| Laboratorios dentales |

| Hospitales |

| Institutos académicos y de investigación |

| Organizaciones de Servicios Dentales (DSOs) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Soluciones digitales | Sistemas de imágenes dentales |

| Sistemas CAD/CAM | ||

| Soluciones de impresión 3D | ||

| Software de gestión de consultas dentales | ||

| Otras soluciones digitales | ||

| Robótica | ||

| Por Tecnología | CAD/CAM sustractivo | |

| Impresión 3D aditiva | ||

| SaaS en la nube | ||

| IA y aprendizaje automático | ||

| Automatización robótica | ||

| Gestión de datos mediante cadena de bloques | ||

| Por Aplicación | Odontología restauradora | |

| Ortodoncia | ||

| Implantología | ||

| Prostodoncia | ||

| Endodoncia | ||

| Periodoncia | ||

| Cirugía oral | ||

| Por Usuario Final | Clínicas dentales | |

| Laboratorios dentales | ||

| Hospitales | ||

| Institutos académicos y de investigación | ||

| Organizaciones de Servicios Dentales (DSOs) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué impulsa el cambio hacia la odontología en el mismo día?

El CAD/CAM en el sillón reduce las visitas de seis a dos, ahorrando entre el 40% y el 60% en honorarios de laboratorio y aumentando el rendimiento de la clínica al añadir un segundo turno restaurador por cada bloque de tres horas.

¿Qué tan rápido crece la impresión 3D aditiva?

Se prevé que las impresoras de múltiples materiales para prótesis y coronas se expandan a una CAGR del 6,90%, superando el crecimiento de las fresadoras sustractivas tradicionales.

¿Qué región lidera la adopción tecnológica?

América del Norte concentra el 34,80% de los ingresos con una penetración superior al 40%, mientras que Asia-Pacífico es el de mayor crecimiento con una CAGR del 6,80% desde una base digital más baja

¿Por qué los laboratorios dentales invierten fuertemente?

La automatización compensa una escasez del 9% de técnicos y permite a un empleado supervisar múltiples fresadoras, elevando el crecimiento de la participación de mercado de Soluciones Dentales Digitales y Robóticas Avanzadas de los laboratorios a una CAGR del 6,95%.

¿Cuál será el tamaño del Mercado de Soluciones Dentales Digitales y Robóticas Avanzadas en 2031?

Se prevé que alcance USD 19,90 mil millones en 2031, creciendo a una CAGR del 6,61% entre 2026 y 2031.

Última actualización de la página el: