Taille et parts du marché de la production de vecteurs viraux (usage recherche)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.46 Milliards de dollars |

| Taille du Marché (2031) | 3.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.52% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

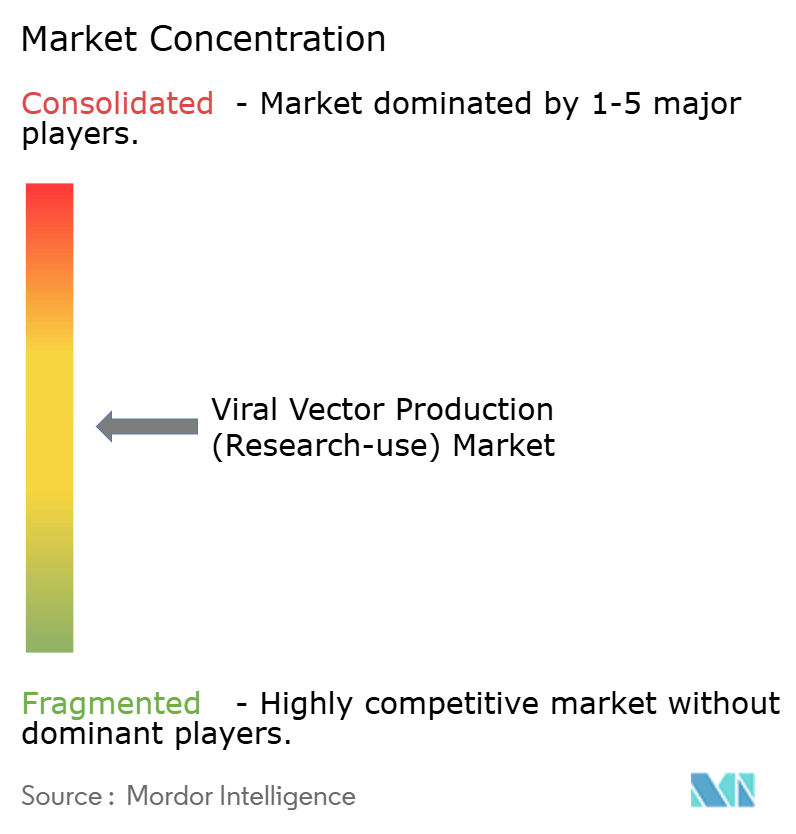

| Concentration du Marché | Moyen |

Acteurs majeurs-Market---MP.webp) *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la production de vecteurs viraux (usage recherche) par Mordor Intelligence

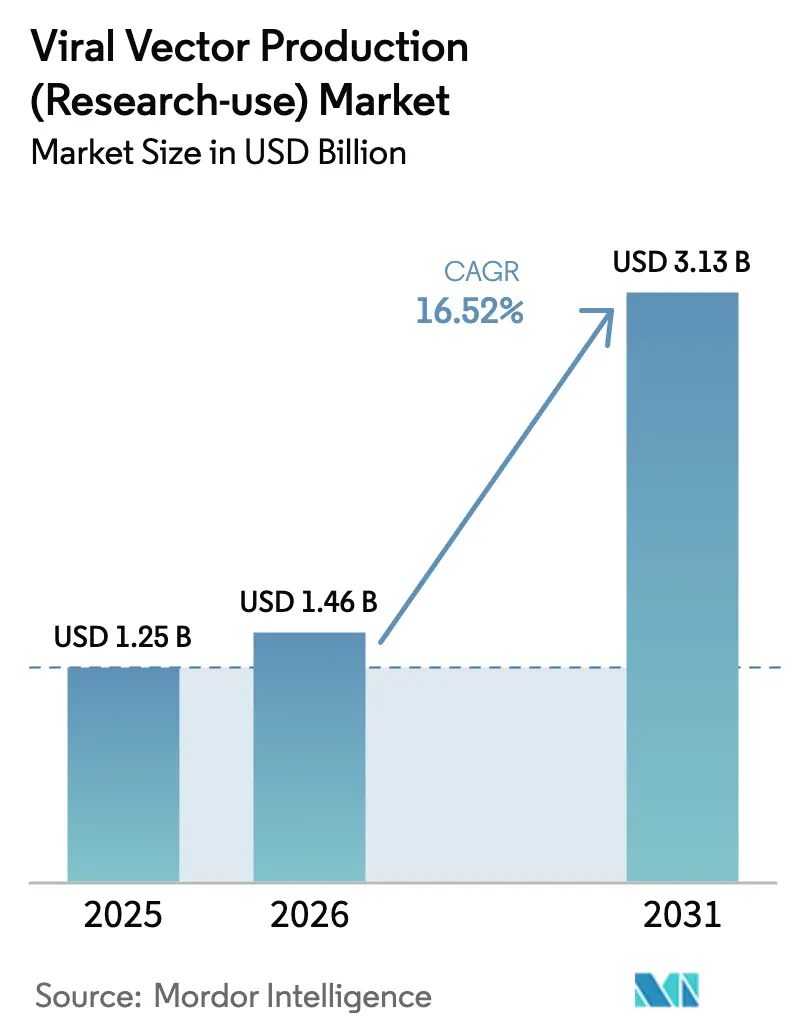

La taille du marché de la production de vecteurs viraux était évaluée à 1,25 milliard USD en 2025 et devrait croître de 1,46 milliard USD en 2026 pour atteindre 3,13 milliards USD d'ici 2031, à un CAGR de 16,52 % pendant la période de prévision (2026-2031).

L'accélération de la demande découle d'un pipeline clinique dépassant 2 000 programmes de thérapie cellulaire et génique qui s'appuient sur des vecteurs viraux de qualité recherche pour l'exploration préclinique et les premières études humaines[1]American Society of Gene & Cell Therapy, "Paysage de la thérapie génique, cellulaire et ARN 2024," asgct.org. Les laboratoires académiques, les entreprises biotechnologiques spécialisées et les grands sponsors pharmaceutiques alimentent collectivement les achats, tandis que les fabricants sous contrat consolidés augmentent leurs capacités à un rythme sans précédent. L'Amérique du Nord reste l'épicentre grâce à un financement public généreux et à un écosystème d'innovation mature, mais l'Asie-Pacifique traduit de lourds investissements en capital en une croissance régionale parmi les plus rapides. Dans l'ensemble, la production à forte intensité de processus, les goulets d'étranglement des matières premières et les analyses rigoureuses pèsent sur les marges, mais l'innovation technologique et la fabrication sur plateforme continuent de libérer des avantages d'échelle.

Principaux enseignements du rapport

- Par type de vecteur, le virus adéno-associé détenait 41,78 % de la part du marché de la production de vecteurs viraux à usage recherche en 2025 ; les vecteurs lentiviraux sont en passe d'afficher un CAGR de 18,02 % d'ici 2031.

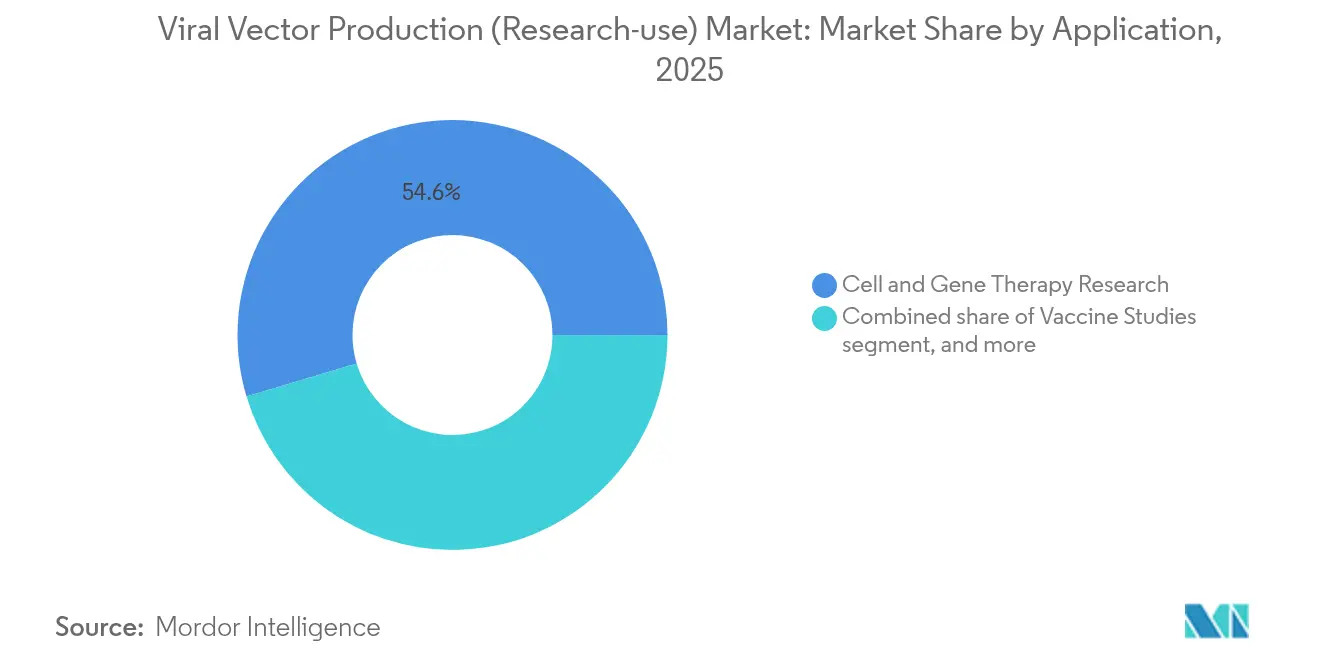

- Par application, la recherche en thérapie cellulaire et génique représentait 54,62 % de la taille du marché de la production de vecteurs viraux à usage recherche en 2025, tandis que les études sur les virus oncolytiques devraient afficher un CAGR de 17,96 % d'ici 2031.

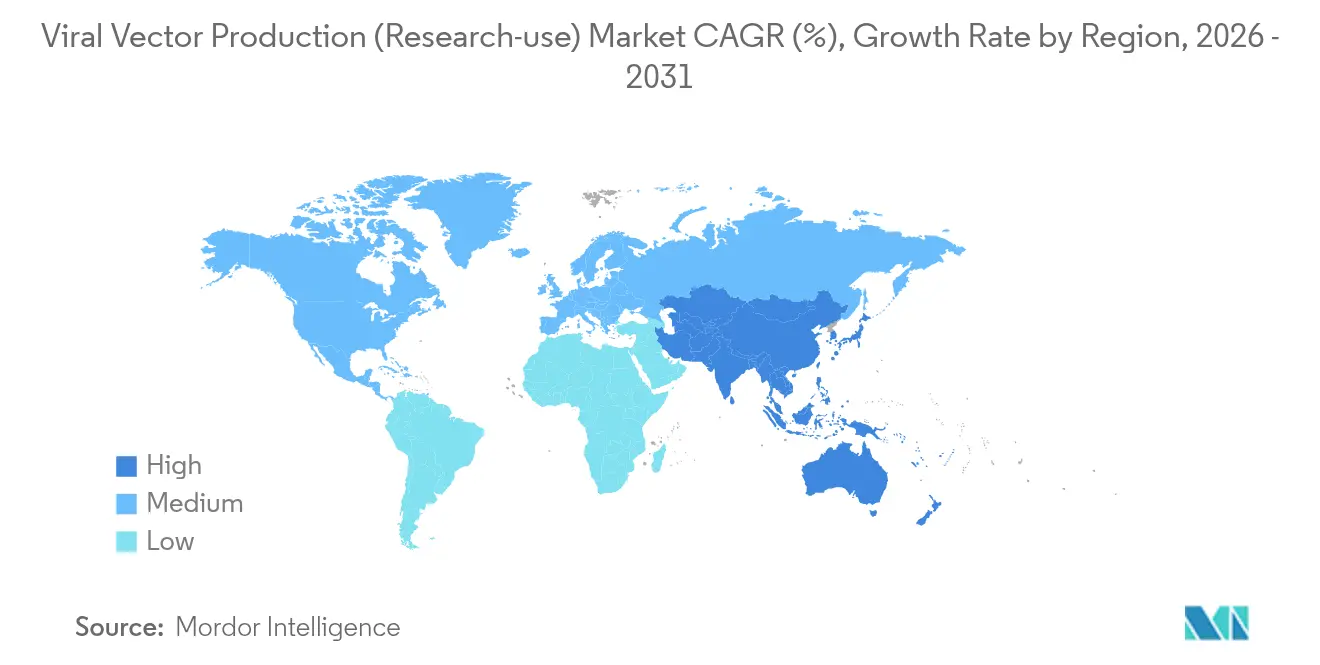

- Par géographie, l'Amérique du Nord représentait 45,92 % des revenus en 2025 ; l'Asie-Pacifique est en tête de la croissance avec un CAGR de 17,21 % d'ici 2031.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques ont capté 47,88 % des revenus en 2025, tandis que les CDMOs devraient croître à 18,9 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la production de vecteurs viraux (usage recherche)

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion du pipeline clinique de thérapie cellulaire et génique | +4.2% | Mondial, porté par l'Amérique du Nord et l'UE | Moyen terme (2 à 4 ans) |

| Montée en capacité rapide par les fabricants sous contrat | +3.8% | Mondial, débordement de l'Amérique du Nord vers l'APAC | Court terme (≤ 2 ans) |

| Innovations technologiques dans les procédés en amont et en aval | +2.9% | Cœur Amérique du Nord et UE, expansion vers l'APAC | Long terme (≥ 4 ans) |

| Collaborations stratégiques dans le secteur et afflux de financements | +2.1% | Mondial, premiers gains à Boston, San Francisco, Cambridge | Moyen terme (2 à 4 ans) |

| Hausse des investissements académiques et gouvernementaux dans la recherche sur les vecteurs viraux | +1.8% | Concentration aux États-Unis, au Royaume-Uni, en Allemagne | Long terme (≥ 4 ans) |

| Soutien réglementaire favorable aux thérapies avancées | +1.3% | Amérique du Nord et UE, adoption progressive en APAC | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Expansion du pipeline clinique de thérapie cellulaire et génique

Plus de 2 000 études cliniques actives nécessitent des vecteurs spécialisés, et la FDA a approuvé cinq thérapies géniques en 2023, renforçant la confiance dans les plateformes de délivrance virale. L'oncologie représente désormais 40 % des essais en cours, amplifiant le besoin de capsides diversifiées et de conceptions oncolytiques. Les initiatives des NIH telles que le Réseau de thérapie génique pour les maladies ultra-rares et le Consortium de thérapie génique sur mesure doté de 104 millions USD approfondissent l'engagement institutionnel[2]National Institutes of Health, "Aperçu du Consortium de thérapie génique sur mesure," nih.gov. Les chercheurs ont besoin de plusieurs sérotypes pour les travaux comparatifs, ce qui élève les attentes en matière de débit et raccourcit les délais de production. En réponse, le marché de la production de vecteurs viraux à usage recherche investit dans des installations modulaires capables de s'adapter entre de petits lots exploratoires et des lots à l'échelle pilote sans compromettre les normes de conformité.

Innovations technologiques dans les procédés en amont et en aval

Les lignées cellulaires adaptées à la suspension associées à des bioréacteurs à usage unique de 5 000 L permettent une montée en échelle sans retrofits importants, comme le démontre le déploiement par Takara Bio des systèmes DynaDrive de Thermo Fisher. Les milieux de purification par affinité tels que la résine de capture AAVX atteignent des rendements de 85 à 95 %, tandis que la cytométrie en flux virale et les matériaux de référence du NIST affinent la précision de la libération des lots[3]National Institute of Standards and Technology, "Matériaux de référence pour l'analyse des vecteurs viraux," nist.gov. L'ingénierie de capsides guidée par l'intelligence artificielle, développée par des entreprises comme Dyno Therapeutics, améliore la spécificité tissulaire, permettant des doses de vecteurs plus faibles et réduisant potentiellement la charge de fabrication. Collectivement, ces avancées réduisent le coût par dose et soutiennent la compétitivité à long terme du marché de la production de vecteurs viraux à usage recherche.

Collaborations stratégiques dans le secteur et afflux de financements

Les collaborations intersectorielles accélèrent le transfert de savoir-faire : le partenariat de Charles River avec le Gates Institute cible les technologies lentivirales de nouvelle génération. Le soutien gouvernemental s'élargit également, illustré par le Projet NextGen doté de 5 milliards USD et le soutien de la BARDA à hauteur de 500 millions USD pour les vaccins en phase avancée[4]Département américain de la Santé et des Services sociaux, "Mises à jour du financement du Projet NextGen et de la BARDA," hhs.gov. Le capital privé reflète l'enthousiasme public ; le financement par capital-risque a atteint 3,4 milliards USD dans près de 100 transactions en 2023, en se concentrant sur les technologies de plateforme capables d'une utilité multi-indications. Le marché de la production de vecteurs viraux à usage recherche bénéficie donc d'une liquidité robuste qui amortit les chocs cycliques de financement et accélère les délais de commercialisation.

Hausse des investissements académiques et gouvernementaux dans la recherche sur les vecteurs viraux

Les NIH et les programmes européens Horizon allouent des budgets importants aux installations, à la formation et aux centres technologiques, garantissant aux projets de translation un accès rapide à des vecteurs de haute qualité. Ces allocations favorisent des clusters régionaux où la découverte académique et la montée en échelle industrielle coexistent, élargissant davantage le vivier de talents du secteur de la production de vecteurs viraux à usage recherche. Des réseaux de formation dédiés réduisent le déficit de compétences, bien que la demande de main-d'œuvre dépasse encore l'offre. À mesure que les gouvernements élargissent les subventions d'apprentissage, le marché prévoit une augmentation des effectifs formés de 196 % entre 2025 et 2030, faisant progressivement baisser les frais généraux de production.

Analyse de l'impact des contraintes*

| Analyse de l'impact des contraintes | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts de production élevés et complexité des procédés | -2.7% | Mondial, aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Goulets d'étranglement de la chaîne d'approvisionnement pour les matières premières critiques | -1.9% | Mondial avec variabilité régionale | Court terme (≤ 2 ans) |

| Exigences réglementaires strictes et en évolution | -1.4% | Amérique du Nord et UE | Moyen terme (2 à 4 ans) |

| Main-d'œuvre qualifiée limitée et lacunes en matière de formation | -1.1% | Mondial, prononcé en APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de production élevés et complexité des procédés

Les lots d'AAV de qualité recherche coûtent entre 10 000 et 50 000 USD, et les tests analytiques peuvent représenter jusqu'à 30 % des dépenses, ce qui pèse sur les projets financés par des subventions. Les transfections multi-plasmides, les diverses plateformes cellulaires et la rigueur de l'élimination des impuretés élèvent les frais généraux fixes. Les laboratoires de plus petite taille peinent à justifier les dépenses en capital, intensifiant ainsi la dépendance à l'externalisation. Les CDMOs répondent avec des lignées cellulaires de plateforme et une chromatographie automatisée, mais les délais de validation et les dépenses d'investissement retardent les économies à grande échelle. Par conséquent, le coût reste le principal frein à court terme à la montée en échelle du marché de la production de vecteurs viraux à usage recherche.

Goulets d'étranglement de la chaîne d'approvisionnement pour les matières premières critiques

Les perturbations liées à la COVID-19 ont mis en évidence la fragilité des chaînes d'approvisionnement en réactifs ; les délais de livraison pour l'ADN plasmidique de qualité BPF ont atteint 16 semaines, retardant les études expérimentales. Les structures de fournisseurs oligopolistiques accentuent la volatilité des prix des résines et des réactifs de transfection. Les commanditaires procèdent désormais à un double approvisionnement en milieux et développent des suites plasmidiques internes pour atténuer les risques, mais cette redondance engendre des coûts supplémentaires. Les stratégies de diversification régionale en APAC pourraient progressivement stabiliser les flux, mais la complexité logistique persiste, limitant le débit à court terme du marché de la production de vecteurs viraux à usage recherche.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de vecteur : Dominance de l'AAV face à l'innovation lentivirale

Les vecteurs de virus adéno-associé ont conservé 41,78 % du marché de la production de vecteurs viraux à usage recherche en 2025, soutenus par une immunogénicité favorable et un large tropisme tissulaire. Les vecteurs lentiviraux, cependant, devraient se développer à un CAGR de 18,02 % grâce à l'adoption des CAR-T et de l'édition génique ex vivo. Les adénovirus maintiennent leur pertinence dans le prototypage de vaccins et les oncolytiques, tandis que les plateformes rétrovirales et plus récentes répondent à des besoins spécialisés en matière de charge utile et de neurotropisme.

L'ingénierie continue des capsides renforce la polyvalence de l'AAV, avec des bibliothèques d'apprentissage automatique favorisant une efficacité de ciblage supérieure. Les lignées cellulaires productrices stables améliorent désormais la cohérence des lots lentiviraux, réduisant les différentiels de coûts. Les installations configurent de plus en plus des agencements multi-suites capables d'alterner entre familles de vecteurs en réponse à des pipelines de projets parallèles, renforçant l'impératif d'agilité sur l'ensemble du marché de la production de vecteurs viraux à usage recherche.

Par application : La base de recherche stimule l'innovation thérapeutique

Les investigations en thérapie cellulaire et génique représentaient 54,62 % de la taille du marché de la production de vecteurs viraux à usage recherche en 2025, reflétant l'exploration continue en laboratoire de la conception des charges utiles et des interactions vecteur-hôte. Les programmes de virus oncolytiques, cependant, affichent la croissance la plus rapide avec un CAGR de 17,96 % alors que l'immuno-oncologie associe la lyse virale au blocage des points de contrôle. La recherche vaccinale maintient une demande élevée après la pandémie, notamment grâce au financement par le Projet NextGen des prophylactiques de nouvelle vague.

Les consortiums académiques poussent désormais les vecteurs vers la médecine régénérative, la délivrance par édition génomique et les modèles d'ingénierie tissulaire. Une telle diversification multiplie les demandes de lots, obligeant les CDMOs à pivoter rapidement entre sérotypes, titres et schémas de purification. Il en résulte un paysage de commandes dynamique qui maintient le débit même lorsque des domaines thérapeutiques individuels s'essoufflent.

Par utilisateur final : La convergence académique-industrielle accélère l'innovation

Les commanditaires pharmaceutiques et biotechnologiques ont généré 47,88 % des revenus de 2025, utilisant les vecteurs pour les études permettant les demandes d'autorisation d'essai clinique (IND) et les premiers lots cliniques. Les CDMOs constituent la cohorte à la croissance la plus rapide avec un CAGR de 18,9 % alors que les entreprises externalisent le bioprocédé complexe. Les centres académiques et les instituts de recherche restent essentiels, mais ils s'associent de plus en plus aux fabricants commerciaux pour accéder à des systèmes qualité alignés sur les BPF.

Les acquisitions stratégiques, comme l'achat par Charles River de Vigene Biosciences pour 292,5 millions USD, créent des offres intégrées qui associent l'analyse à la production pour raccourcir les délais. Une telle consolidation approfondit les menus de services et renforce le pouvoir de négociation, influençant les structures tarifaires sur l'ensemble du marché de la production de vecteurs viraux à usage recherche.

Analyse géographique

L'Amérique du Nord a maintenu une part de revenus de 45,92 % en 2025, portée par des subventions des NIH dépassant 8,5 milliards USD et l'initiative Projet NextGen dotée de 5 milliards USD. Les clusters biotechnologiques de Boston, San Francisco et du Research Triangle abritent des réseaux denses de spécialistes en vecteurs, de consultants réglementaires et de capital-risque. Les récentes additions de capacité, comme le site de GenScript dans le New Jersey, renforcent davantage le leadership régional.

L'Asie-Pacifique a enregistré la trajectoire la plus rapide, projetée à un CAGR de 17,21 % d'ici 2031. Le hub de Guangzhou en Chine, les suites de production à forte automatisation du Japon et les incitations à la biofabrication de la Corée du Sud convergent pour créer un écosystème robuste. L'expansion des capacités techniques, la compétitivité des coûts de main-d'œuvre et la croissance de la demande intérieure attirent les commanditaires occidentaux cherchant à diversifier leur chaîne d'approvisionnement.

L'Europe progresse régulièrement sous l'harmonisation de l'EMA. L'usine VIFA One de Novartis illustre l'investissement dans une fabrication entièrement robotisée, tandis que le Cell and Gene Therapy Catapult du Royaume-Uni favorise les pipelines de transfert de technologie. Les complexités réglementaires post-Brexit imposent des tâches de conformité supplémentaires, mais les collaborations pan-européennes atténuent le risque de fragmentation. Les régions émergentes d'Amérique latine et du Moyen-Orient poursuivent le développement d'infrastructures fondamentales mais restent des contributeurs mineurs au marché de la production de vecteurs viraux à usage recherche pour l'horizon de prévision.

Paysage concurrentiel

La consolidation du marché a progressé alors que les fournisseurs établis acquièrent des innovateurs de niche pour sécuriser la profondeur technologique et la capacité. Le rachat de Mirus Bio par Merck KGaA pour 600 millions USD a élargi les portefeuilles de réactifs, tandis que Charles River a ajouté la fabrication de vecteurs viraux grâce à son acquisition de Vigene Biosciences. Les principaux acteurs tels que Lonza, Thermo Fisher et Oxford Biomedica disposent d'une connaissance des procédés acquise en tant que précurseurs et d'une relation réglementaire de longue date.

La concurrence se concentre désormais sur des solutions clés en main qui fusionnent le développement de lignées cellulaires, la production en amont, la purification en aval et les tests de libération sous des systèmes qualité unifiés. L'adoption de l'automatisation s'accélère, avec des récoltes robotisées et une chromatographie en système fermé réduisant les risques de contamination. Les entreprises investissent également dans des jumeaux numériques pour modéliser la variabilité des procédés et la montée en échelle in silico, créant des avantages en matière de données qui augmentent les coûts de changement de fournisseur.

Les opportunités inexploitées comprennent les bibliothèques de capsides optimisées pour la sélectivité tissulaire, les systèmes d'herpès simplex évolutifs pour la délivrance de grandes charges utiles, et les lignées productrices de nouvelle génération qui propulsent les plateformes à usage unique. Les entreprises qui intègrent ces innovations tout en offrant une planification flexible et une tarification transparente consolideront leurs parts sur le marché de la production de vecteurs viraux à usage recherche.

Leaders du secteur de la production de vecteurs viraux (usage recherche)

Merck KGaA

Lonza

Thermo Fisher Scientific Inc.

FUJIFILM Diosynth Biotechnologies

Charles River Laboratories

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Charles River Laboratories a lancé un partenariat sur les vecteurs lentiviraux avec le Gates Institute pour affiner les méthodes de production de nouvelle génération.

- Mars 2025 : VectorBuilder a ouvert un campus de délivrance génique de 500 000 pieds carrés à Guangzhou comprenant 30 suites BPF.

- Février 2025 : Novartis a inauguré son installation VIFA One entièrement automatisée d'une valeur de 40 millions EUR en Slovénie.

- Février 2025 : Takara Bio a étendu ses services CDMO de vecteurs viraux en utilisant des bioréacteurs à usage unique de 50 L à 5 000 L.

- Août 2024 : MilliporeSigma a finalisé l'acquisition de Mirus Bio pour 600 millions USD, renforçant ses capacités en réactifs de transfection.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la production de vecteurs viraux (usage recherche) comme la vente de vecteurs adéno-associés, adénoviraux, lentiviraux, rétroviraux et apparentés de qualité laboratoire, fournis en petits lots, dans des formats non-BPF pour la découverte in vitro, la preuve de concept préclinique, le développement de tests et les expériences académiques.

Exclusion du périmètre : Les vecteurs BPF de qualité clinique et à l'échelle commerciale destinés à l'administration chez l'homme, ainsi que les kits d'ADN plasmidique, sont exclus.

Aperçu de la segmentation

- Par type de vecteur

- Virus adéno-associé (AAV)

- Vecteurs adénoviraux

- Vecteurs lentiviraux

- Vecteurs rétroviraux

- Autres types de vecteurs

- Par application

- Recherche en thérapie cellulaire et génique

- Études vaccinales

- Recherche sur les virus oncolytiques

- Autres applications

- Par utilisateur final

- Entreprises pharmaceutiques et biotechnologiques

- Organisations de développement et de fabrication sous contrat (CDMOs)

- Centres académiques et instituts de recherche

- Organisations de recherche sous contrat (CROs)

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent des scientifiques spécialisés dans le développement de procédés dans des centres de vecteurs, des responsables des achats dans des start-ups biotechnologiques et des distributeurs de réactifs en Amérique du Nord, en Europe et en Asie-Pacifique. Ces échanges valident les tailles moyennes des lots à usage recherche, les niveaux de prix en vigueur et la part des commandes traitées par des centres de vecteurs sous contrat par rapport aux laboratoires internes.

Recherche documentaire

Nous commençons par cartographier les statistiques disponibles publiquement et les publications scientifiques. Les principales sources comprennent les listes de dossiers maîtres de la FDA et de l'EMA, les données de subventions NIH RePORTER, les bases de données de projets EU Horizon, les codes douaniers pour le SH 300215, et les articles évalués par des pairs qui rapportent les titres de vecteurs typiques. Les rapports annuels 10-K des entreprises, les présentations aux investisseurs et les résumés de conférences illustrent les ajouts de capacité et les fluctuations de la demande de recherche. Certaines ressources payantes, telles que D&B Hoovers pour les répartitions de revenus et Questel pour les comptages de brevets, aident nos analystes à dimensionner l'activité des fournisseurs et la dynamique de la propriété intellectuelle. Les sources ci-dessus sont illustratives ; de nombreuses autres ont été examinées pour recouper les chiffres et combler les lacunes.

Dimensionnement du marché et prévisions

Nous utilisons un modèle descendant qui reconstruit la demande de vecteurs de 2024 en réconciliant les comptages de publications académiques, les financements de subventions dirigés vers les outils viraux et le prix moyen par 10^13 équivalents GC, qui sont ensuite corroborés par un agrégat ascendant échantillonné des revenus des principaux fournisseurs. Les variables critiques comprennent les taux d'adoption de la recherche sur les AAV par rapport aux lentivirus, la croissance annuelle des décaissements de subventions, les exigences typiques en titres par test, les évolutions vers les bibliothèques de promoteurs synthétiques et l'expansion des effectifs de laboratoire régionaux. Une régression multivariée relie ces moteurs aux ventes historiques et projette le marché jusqu'en 2030. L'analyse de scénarios s'ajuste en fonction des contraintes de financement ou des alternatives d'édition génique révolutionnaires. Lorsque les divulgations des fournisseurs manquent de détails, des facteurs d'écart sont estimés à l'aide de proxies d'expédition régionaux et de ratios d'utilisation dérivés des entretiens.

Validation des données et cycle de mise à jour

Chaque exécution du modèle est vérifiée par rapport aux volumes de demandes de brevets et aux lignes de commerce douanier. Les écarts en dehors d'une plage mobile sur trois ans déclenchent une révision par un analyste senior avant validation. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires publiées lorsque la politique de financement ou les avancées technologiques modifient matériellement la demande.

Pourquoi la base de référence de Mordor sur la production de vecteurs viraux est-elle fiable

Les estimations publiées diffèrent souvent, et nous reconnaissons que cette variation découle du périmètre, des unités de prix et de la fréquence d'actualisation.

Les principaux facteurs d'écart comprennent la question de savoir si les revenus de l'ADN plasmidique sont regroupés, si les volumes BPF sont mélangés aux ventes réservées à la recherche, le traitement des lots pilotes ponctuels et les conversions de devises que les concurrents figent à des taux obsolètes tandis que Mordor les met à jour mensuellement.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,25 milliard USD (2025) | ||

| 1,77 milliard USD (2025) | Cabinet de conseil mondial A | Inclut les premiers lots BPF cliniques et suppose un prix de vente moyen uniforme dans toutes les régions |

| 2,23 milliards USD (2025) | Association professionnelle du secteur B | Mélange les kits d'ADN plasmidique avec les vecteurs viraux et utilise les taux de change de 2023 |

La comparaison montre comment un périmètre clair réservé à la recherche, des mises à jour fréquentes des devises et des recoupements avec la demande au niveau des laboratoires permettent à Mordor de fournir une base de référence équilibrée et transparente que les décideurs peuvent relier à des variables tangibles et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la production de vecteurs viraux à usage recherche ?

Le marché de la production de vecteurs viraux à usage recherche s'élève à 1,46 milliard USD en 2026 et devrait croître jusqu'à 3,13 milliards USD d'ici 2031 à un CAGR de 16,52 %.

Quel type de vecteur génère la plus grande demande ?

Les vecteurs de virus adéno-associé sont en tête avec une part de marché de 41,78 % en 2025 grâce à leur faible immunogénicité et leur ciblage tissulaire polyvalent.

Pourquoi les CDMOs croissent-ils plus vite que les autres segments d'utilisateurs finaux ?

Les CDMOs offrent une infrastructure spécialisée et une expertise réglementaire que de nombreux commanditaires préfèrent externaliser, ce qui propulse un CAGR de 18,9 % pour le segment d'ici 2031.

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique devrait enregistrer le CAGR régional le plus élevé à 17,21 %, portée par des investissements à grande échelle en Chine, au Japon et en Corée du Sud.

Quel est le principal obstacle de coût dans la production de vecteurs viraux à usage recherche ?

Les coûts élevés des lots, entre 10 000 et 50 000 USD pour les AAV de qualité recherche, combinés à des exigences analytiques étendues, créent une pression budgétaire significative pour les laboratoires de plus petite taille.

Comment les risques liés à la chaîne d'approvisionnement sont-ils atténués ?

Les producteurs adoptent de plus en plus des stratégies de double approvisionnement, de diversification régionale et d'intégration verticale pour stabiliser l'approvisionnement en réactifs et en ADN plasmidique.

Dernière mise à jour de la page le: