Taille et part du marché AdBlue

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 33.93 Milliards de dollars |

| Taille du Marché (2031) | 43.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.23% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché AdBlue par Mordor Intelligence

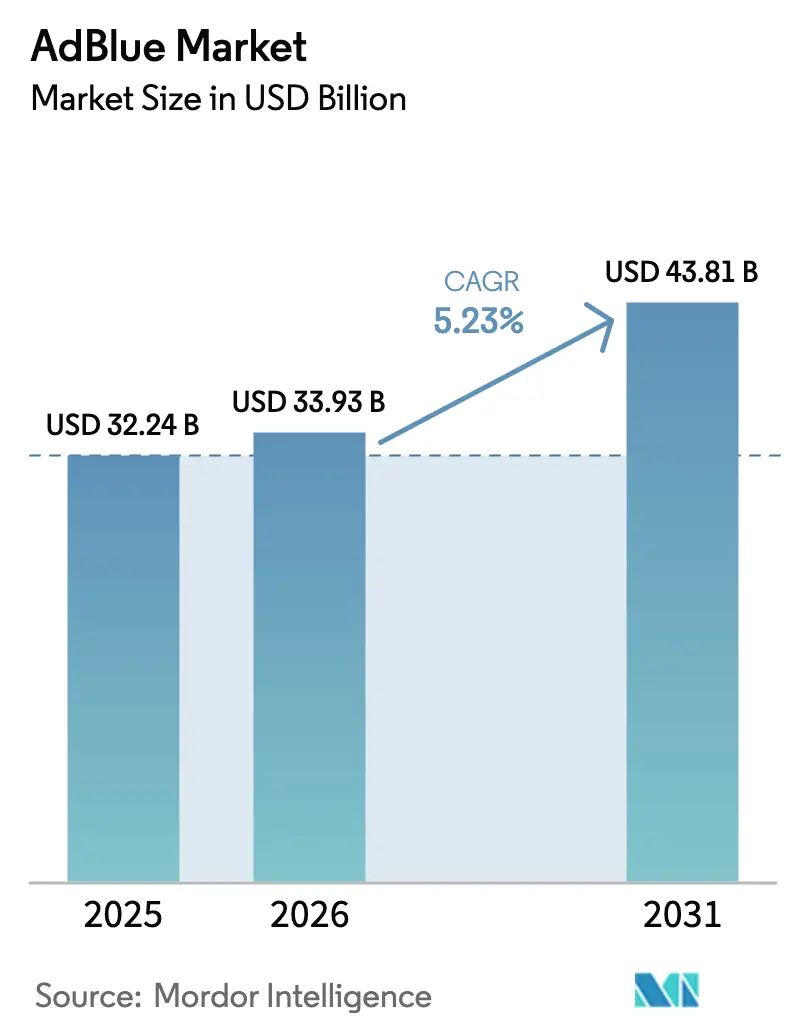

La taille du marché AdBlue devrait passer de 32,24 milliards USD en 2025 à 33,93 milliards USD en 2026 et devrait atteindre 43,81 milliards USD d'ici 2031, à un TCAC de 5,23 % sur la période 2026-2031. La dépendance continue aux groupes motopropulseurs diesel dans le transport lourd ancre la demande à court terme, même si les immatriculations de camions électriques affichent une tendance à la hausse, car la réduction catalytique sélective reste obligatoire pour le vaste parc diesel en circulation. Les réglementations progressives sur les émissions de NOx en Europe, en Chine et en Inde augmentent la consommation de fluide par véhicule en exigeant des contrôles plus stricts sur les fuites d'ammoniac et des périodes de durabilité plus longues. Le déploiement rapide des infrastructures de distribution dans les marchés émergents améliore la commodité de remplissage et réduit les incidents de déclassement du système, soutenant ainsi l'adoption par les nouveaux utilisateurs. Le dosage piloté par télématique réduit les injections inutiles en liant le débit d'urée aux données NOx en temps réel, abaissant les coûts d'exploitation tout en préservant les marges de conformité. La volatilité des prix des matières premières à base d'urée et la transition progressive vers les véhicules zéro émission constituent des vents contraires ; toutefois, ces risques sont en partie compensés par l'utilisation croissante dans les engins non routiers et les programmes de rétrofit dans les régions qui resserrent les réglementations locales.

Principaux points à retenir du rapport

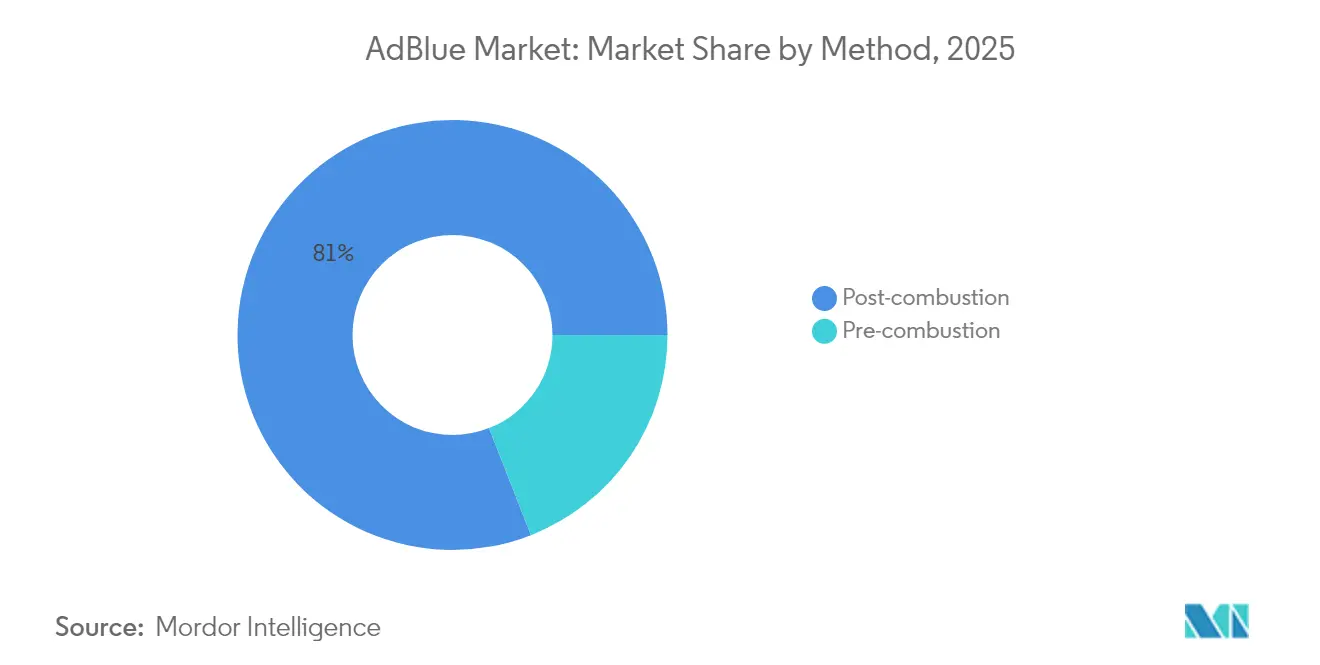

- Par méthode, la réduction catalytique sélective par postcombustion a dominé avec une part de marché AdBlue de 80,95 % en 2025, tandis que le dosage par précombustion devrait progresser à un TCAC de 5,58 % jusqu'en 2031.

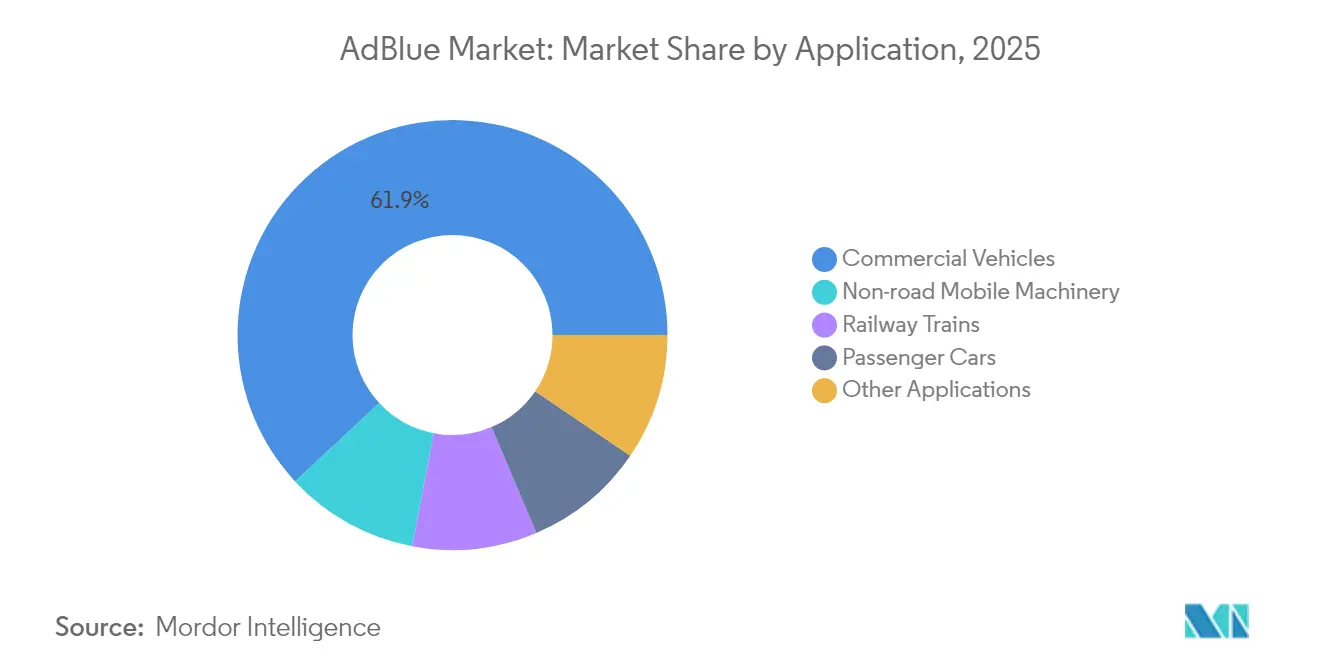

- Par application, les véhicules commerciaux ont représenté 61,92 % de la taille du marché AdBlue en 2025, et les engins mobiles non routiers devraient progresser à un TCAC de 5,96 % jusqu'en 2031.

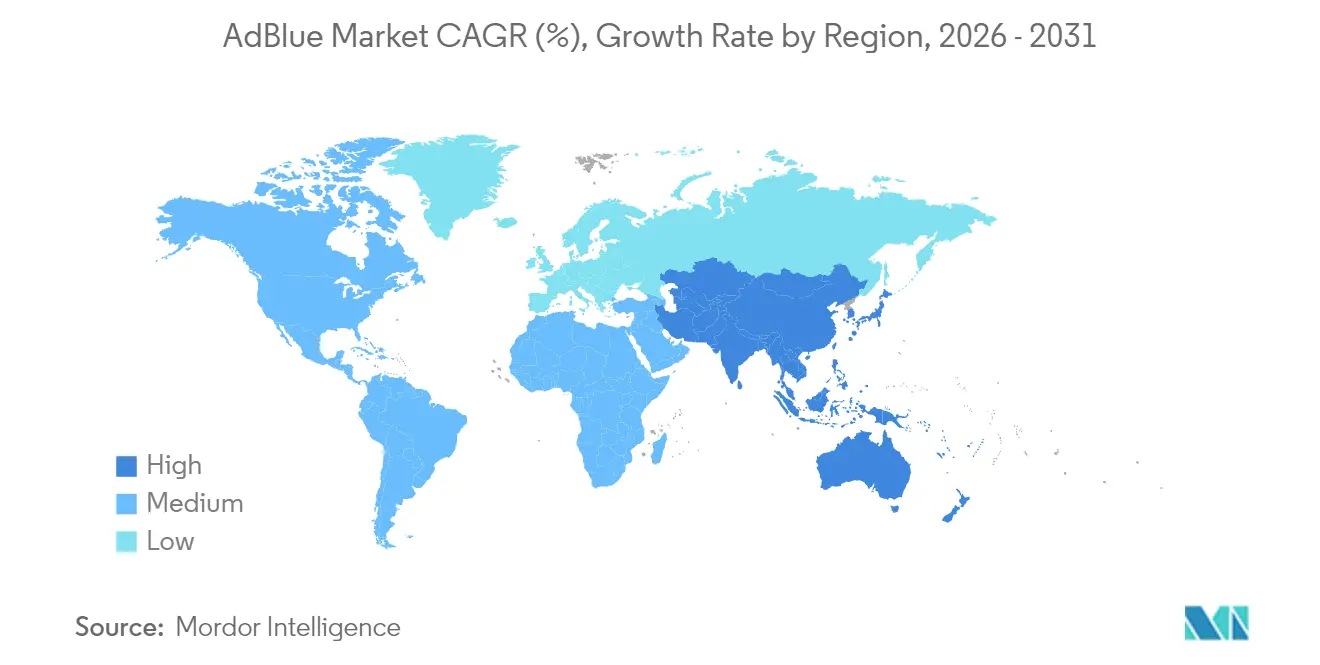

- Par géographie, l'Europe a capté 38,12 % de la part de marché AdBlue en 2025, tandis que l'Asie-Pacifique devrait afficher la croissance la plus rapide, avec un TCAC de 6,05 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché AdBlue

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Réglementations mondiales plus strictes sur les émissions de NOx | +1.8% | UE, Chine, Inde | Moyen terme (2 à 4 ans) |

| Adoption rapide de la SCR dans les engins mobiles non routiers | +1.2% | UE, Amérique du Nord, Chine | Moyen terme (2 à 4 ans) |

| Expansion de l'infrastructure de distribution d'AdBlue au détail dans les marchés émergents | +0.9% | APAC, Moyen-Orient, Afrique | Long terme (≥ 4 ans) |

| Essor du kilométrage diesel dans la logistique du commerce électronique | +0.7% | Amérique du Nord, UE, Chine | Court terme (≤ 2 ans) |

| Dosage piloté par télématique et analytique des flottes | +0.5% | Mondial | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations mondiales plus strictes sur les émissions de NOx

Les limites Euro 7, applicables à partir de 2026 pour les véhicules légers et de 2028 pour les camions lourds, resserrent les plafonds de NOx en conditions de conduite réelle à 60 mg/km et introduisent des plafonds de fuite d'ammoniac, obligeant les constructeurs à intégrer des capteurs NH3 et des réservoirs d'urée plus grands[1]Commission européenne, "Proposition de normes Euro 7," europa.eu. La réglementation chinoise National VI impose une surveillance embarquée qui télécharge les données SCR vers les serveurs provinciaux, décourageant le sous-dosage pour économiser le fluide. La phase 2 du standard indien BS-VI introduit des tests d'émissions en conditions de conduite réelle, qui accélèrent le déploiement de distributeurs sur les autoroutes par les distributeurs de carburant d'État. Les États-Unis finalisent les exigences EPA 2027, imposant une réduction de 90 % des NOx d'ici 2031, ce qui pousse les motoristes vers des architectures de double dosage. Les économies de l'ASEAN accusent un retard, mais l'adoption de la norme Euro 5 par le Vietnam signale un resserrement régional qui élargit le marché AdBlue adressable.

Adoption rapide de la SCR dans les engins mobiles non routiers

Les règles de la norme EU Stage V exigent des systèmes SCR plus filtre à particules (FAP) sur les moteurs dépassant 56 kW, y compris les excavatrices, les chargeuses sur pneus et les tracteurs, pour lesquels les intervalles de remplissage constituent un défi opérationnel important. Les normes Tier 4 Final de l'Amérique du Nord s'appliquent de manière similaire aux parcs agricoles et de construction, avec des alertes télématiques prévenant les déclassements en cours de quart. Les camions à benne de mine au Canada et au Chili valident des formulations basse température pour prévenir la cristallisation en haute altitude. La transition de la Chine vers la norme nationale IV pour les moteurs non routiers incite Sinopec à commercialiser un grade à faible teneur en biuret dédié aux équipements urbains. Ces développements augmentent collectivement l'intensité d'AdBlue par engin et diversifient la demande au-delà des véhicules routiers.

Expansion de l'infrastructure de distribution d'AdBlue au détail dans les marchés émergents

Indian Oil, Bharat Petroleum et Hindustan Petroleum prévoient d'installer 500 nouveaux distributeurs d'ici 2026, ciblant les corridors de niveau 2 et de niveau 3 où opèrent les flottes BS-VI. Petronas et PTT étendent leur couverture le long des routes pan-ASEAN, bien que l'Indonésie et le Vietnam dépendent encore d'un approvisionnement en fûts plus coûteux. Au Moyen-Orient, Saudi Aramco et ADNOC déploient des distributeurs autoroutiers pour soutenir les importations conformes à la norme Euro 5, avec l'objectif d'atteindre 200 sites d'ici 2026. Le réseau sud-africain se développe principalement autour du Gauteng et du Cap-Occidental, mais des lacunes persistent en zones rurales, limitant l'adoption des camions Euro 5. Une meilleure disponibilité contribue à réduire les déclassements du système et soutient le marché AdBlue dans les régions adoptant le produit pour la première fois.

Essor du kilométrage diesel dans la logistique du commerce électronique

La livraison du dernier kilomètre pousse les fourgonnettes diesel et les camions légers à un kilométrage annuel plus élevé, soutenant la demande de fluide malgré l'électrification parallèle des itinéraires urbains denses. Le secteur de la livraison express chinois a utilisé environ 12 millions de tonnes de diesel en 2024, ce qui se traduit par environ 0,5 à 0,6 million de tonnes d'AdBlue à des taux de dosage de 4 à 5 %. Les transporteurs de colis européens signalent une croissance annuelle du kilométrage de 8 à 10 %, compensant les gains d'efficacité par véhicule. Les flottes nord-américaines de transport par lots partiels (LTL) se tournent vers des camions de classe 8 plus grands, qui consomment plus d'AdBlue par tonne-mile. L'essor de la logistique soutient donc une demande de base stable tout au long de la période de prévision.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Pénétration croissante des véhicules électriques légers | -1.1% | UE, Chine, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Volatilité des prix des matières premières d'urée | -0.6% | Mondial | Court terme (≤ 2 ans) |

| Risque d'AdBlue contrefait / contaminé | -0.4% | APAC, Moyen-Orient, Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénétration croissante des véhicules électriques légers

Les camions électriques à batteries ont atteint la parité du coût total de possession avec le diesel dans plusieurs cycles d'utilisation urbains en 2024, accélérant l'électrification dans les segments de livraison et de transport régional[2]Nature Energy, "Parité du coût total de possession pour les camions électriques," nature.com. La réglementation Advanced Clean Trucks de Californie exige jusqu'à 75 % de ventes de véhicules de classe 7 à 8 zéro émission d'ici 2035, réduisant la base adressable du diesel dans l'État qui détient 12 % des immatriculations de poids lourds américains. La Chine impose 100 % de bus et de taxis électriques dans les villes clés, érodant la demande d'AdBlue dans le segment des 3,5 à 7,5 tonnes. Les normes CO2 européennes poussent les équipementiers vers des options à batterie et à pile à combustible pour les véhicules de distribution urbaine. Bien que le diesel longue distance reste prédominant, ces évolutions urbaines modifient modestement la trajectoire du marché AdBlue.

Volatilité des prix des matières premières d'urée

L'urée se négocie environ 45 % au-dessus des moyennes d'avant 2022 en raison de la fragilité des approvisionnements en gaz, des quotas d'exportation et des tensions géopolitiques. La divergence régionale est prononcée, avec un FOB Moyen-Orient en hausse de 30,3 % en 2025, tandis que le FOB Chine a chuté de 12,6 %, compliquant les achats pour les distributeurs mondiaux. Les producteurs liés à des contrats de flotte à long terme peinent souvent à répercuter les pics de coûts, ce qui comprime leurs marges et décourage les nouveaux entrants. Les grands producteurs de fertilisants intégrés absorbent mieux la volatilité, consolidant l'approvisionnement sur le marché AdBlue. Les fluctuations persistantes des matières premières freinent donc la dynamique de croissance, en particulier pour les mélangeurs indépendants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par méthode : la domination de la postcombustion ancre la demande de base

La méthode par postcombustion a capté 80,95 % de la part de marché AdBlue en 2025, reflétant une utilisation quasi universelle dans les moteurs diesel routiers où l'urée est injectée dans le flux d'échappement pour convertir les NOx. Cette configuration est intégrée dans les normes Euro 7, EPA 2027 et China National VI, en faisant la référence sectorielle bien au-delà de 2030. Le dosage par précombustion devrait croître à un taux de 5,58 % à mesure que des secteurs spécialisés, tels que le diesel marin et les générateurs stationnaires, recherchent des gains d'efficacité énergétique. Les locomotives ferroviaires et les configurations hybrides EGR-SCR dans les équipements miniers trouvent un équilibre entre durabilité et consommation de fluide, assurant une pertinence continue après la combustion. Les voitures particulières disposent de réservoirs de 10 à 20 litres alignés sur les intervalles de vidange d'huile, tandis que les véhicules commerciaux utilisent des réservoirs de 40 à 80 litres surveillés par télématique qui avertissent les opérateurs avant que les seuils de déclassement ne soient atteints.

Les approches par précombustion injectent de l'ammoniac directement dans le cylindre, abaissant la température de combustion maximale et réduisant les NOx à la source. Les obstacles techniques comprennent un stress thermique plus élevé et le risque de fuite de NH3, mais des gains d'efficacité énergétique de 2 à 3 % séduisent les opérateurs marins et d'installations fixes. La norme IMO Tier III stimule les essais sur les navires côtiers qui ne peuvent pas accueillir des réacteurs SCR encombrants. Les zones industrielles chinoises plafonnent les NOx de cheminée à 50 mg/Nm³, incitant les centrales électriques à tester le dosage par précombustion qui contourne les contraintes d'espace pour les rétrofits. Même ainsi, le marché AdBlue reste ancré par la SCR par postcombustion, qui offre une conformité éprouvée sur la plus large gamme de moteurs mobiles.

Par application : les véhicules commerciaux en tête, les engins mobiles non routiers s'accélèrent

Les véhicules commerciaux ont représenté 61,92 % de la taille du marché AdBlue en 2025, soutenus par le parc de camions lourds qui a consommé 16,8 millions de barils par jour de pétrole en 2023 à des taux de dosage de 4 à 5 %. Les tracteurs longue distance, les semi-remorques de transport régional et les bus interurbains dépendent de la disponibilité du fluide le long des couloirs autoroutiers, incitant les détaillants à intégrer des distributeurs dans les stations-service en Europe et en Amérique du Nord. Les fourgonnettes de livraison soutiennent la demande dans la logistique du dernier kilomètre malgré une électrification partielle, car les itinéraires suburbains et ruraux favorisent encore le diesel. Les motoristes introduisent le dosage prédictif, qui réduit la consommation sans compromettre la conformité, modérant légèrement la croissance du fluide par véhicule tout en améliorant l'économie des flottes.

Les engins mobiles non routiers progressent à un TCAC de 5,96 %, portés par les exigences de la norme EU Stage V et de l'EPA Tier 4 Final sur les équipements de plus de 56 kW. Les secteurs de la construction, des mines et de l'agriculture intègrent des réservoirs de 20 à 50 litres, complétés par une télémétrie guidant les opérateurs sur le calendrier de remplissage. La Chine passe à la norme nationale IV pour les moteurs non routiers, créant le plus grand bassin incrémental mondial pour les fournisseurs d'AdBlue. La demande des voitures particulières s'atténue en Europe, où les immatriculations diesel diminuent, mais reste stable en Inde et dans certaines régions de l'ASEAN, où l'économie du carburant favorise le diesel. Les applications ferroviaires et marines apportent une contribution plus modeste mais régulière, soutenue par la longue durée de vie des équipements et les mandats de rétrofit.

Analyse géographique

L'Europe a commandé une part de marché de 38,12 % du marché AdBlue en 2025, principalement grâce à la mise en œuvre des règles Euro 7 et à un vaste parc de camions longue distance. L'Allemagne, la France et le Royaume-Uni maintiennent un dosage élevé par véhicule en raison des limites strictes de fuite d'ammoniac et des tests de durabilité prolongés. Les flottes nordiques testent le double dosage par temps froid pour assurer la conformité en dessous de -20 °C, illustrant les adaptations d'ingénierie régionales. L'Espagne et l'Italie font face à des lacunes dans les distributeurs ruraux que TotalEnergies et Shell cherchent à combler le long des corridors de fret méditerranéens. La divergence post-Brexit oblige les flottes à naviguer entre les règles de l'UE et du Royaume-Uni séparément ; cependant, les deux régimes maintiennent les obligations SCR, préservant une demande de base de fluide.

La région Asie-Pacifique est la plus dynamique, avec un TCAC de 6,05 % jusqu'en 2031, portée par l'application de l'OBM en Chine et les tests RDE de la phase 2 BS-VI en Inde. Le réseau national de Sinopec, fort de 30 000 stations, atténue l'anxiété liée au remplissage et favorise la fidélité aux marques nationales. Indian Oil et ses pairs développent les infrastructures le long de la Quadrilatère d'Or, mais les lacunes rurales encouragent le stockage par les flottes. Le marché mature du Japon se stabilise tandis que la part du diesel dans les voitures particulières diminue, tandis que la Corée du Sud affiche une croissance modeste liée au transport routier et à la construction. Les normes fragmentées de l'ASEAN retardent une adoption uniforme, mais le Vietnam et la Malaisie montrent une dynamique précoce à mesure que les règles Euro 5 s'imposent.

L'Amérique du Nord détenait une part de l'ordre de la mi-dizaine en 2024. Les exigences EPA 2027 poussent les constructeurs de moteurs vers une SCR à plus haute efficacité, soutenant la consommation de fluide par véhicule. Les mandats de vente de véhicules zéro émission en Californie resserrent les perspectives diesel à long terme, mais la mise en œuvre progressive sur plusieurs années maintient le parc existant dépendant de l'AdBlue. La demande canadienne se concentre le long de la Route Transcanadienne, avec Petro-Canada et Shell hébergeant les plus grands réseaux de distributeurs. Les opérateurs transfrontaliers mexicains adoptent la SCR pour satisfaire aux règles d'entrée américaines, incitant Pemex à renforcer l'approvisionnement dans les États du nord. Le Brésil domine l'Amérique du Sud après l'application de la norme PROCONVE P8, mais de vastes régions intérieures restent sous-desservies. L'Arabie saoudite et les Émirats arabes unis investissent dans des réseaux autoroutiers qui soutiennent l'adoption précoce des camions Euro 5, tandis que la logistique minière sud-africaine maintient la demande autour du Gauteng et du Cap-Occidental.

Paysage concurrentiel

Le marché AdBlue est fragmenté. Les grands producteurs de fertilisants intégrés BASF, Yara et CF Industries combinent une production d'urée captive avec une large distribution, leur permettant de mieux absorber la volatilité des matières premières que les mélangeurs indépendants. Sinopec domine la Chine avec une consommation projetée dépassant 25 millions de tonnes en 2025 dans le cadre des subventions aux camions National VI. TotalEnergies et Shell mènent le secteur de détail européen, intégrant des distributeurs de fluide dans les stations-service et introduisant une traçabilité par RFID pour atténuer le risque de produits contrefaits. Cummins et Bosch se différencient grâce au dosage prédictif, qui réduit la consommation jusqu'à 5 %, séduisant les flottes sensibles aux coûts.

Leaders du secteur AdBlue

Shell plc

BASF

Yara

CF Industries Holdings, Inc.

GreenChem

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Mitsui Chemicals, Inc. et Sankyu Inc. ont annoncé que Sankyu a adopté le Bio AdBlue, fabriqué et commercialisé par Mitsui Chemicals, à base d'urée biologique utilisant la méthode du bilan massique, dans plusieurs de ses camions-citernes de produits chimiques.

- Avril 2024 : OCI Global a commencé la production d'AdBlue sur le complexe industriel Chemelot à Geleen, aux Pays-Bas. L'installation d'OCI a la capacité de produire jusqu'à 300 000 tonnes d'AdBlue par an, avec la possibilité d'étendre la production en fonction de la demande du marché.

Périmètre du rapport mondial sur le marché AdBlue

L'AdBlue, communément appelé fluide d'échappement diesel, est un type de liquide utilisé pour minimiser les polluants produits par les moteurs diesel. Il est composé de 32,5 % d'urée et de 67,5 % d'eau déionisée et est utilisé dans la réduction catalytique sélective (SCR), qui réduit la concentration d'oxydes d'azote dans les émissions d'échappement des moteurs. Le marché AdBlue est segmenté par application et par géographie. Par application, le marché est segmenté en véhicules commerciaux, voitures particulières, trains ferroviaires, engins mobiles non routiers et autres applications. Le rapport couvre également les tailles de marché et les prévisions dans 19 pays répartis dans les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du chiffre d'affaires (millions USD).

| Précombustion |

| Postcombustion |

| Véhicules commerciaux |

| Voitures particulières |

| Trains ferroviaires |

| Engins mobiles non routiers |

| Autres applications |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Espagne | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par méthode | Précombustion | |

| Postcombustion | ||

| Par application | Véhicules commerciaux | |

| Voitures particulières | ||

| Trains ferroviaires | ||

| Engins mobiles non routiers | ||

| Autres applications | ||

| Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Espagne | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés traitées dans le rapport

Quelle est la taille du marché AdBlue en 2026 ?

La taille du marché AdBlue s'établit à 33,93 milliards USD en 2026.

Quel taux de croissance est attendu pour l'AdBlue entre 2026 et 2031 ?

Le marché devrait croître à un TCAC de 5,23 %, pour atteindre 43,81 milliards USD d'ici 2031.

Quelle région domine la consommation d'AdBlue aujourd'hui ?

L'Europe est en tête avec une part de 38,12 % grâce à des réglementations strictes sur les émissions Euro.

Où la croissance la plus rapide est-elle attendue ?

L'Asie-Pacifique devrait s'étendre à un TCAC de 6,05 % jusqu'en 2031, la Chine et l'Inde resserrant leurs normes NOx.

Quel segment d'application domine la demande d'AdBlue ?

Les véhicules commerciaux représentent 61,92 % de la demande mondiale, portés par les camions longue distance et les bus.

Dernière mise à jour de la page le: