Tamaño y Participación del Mercado de Cemento de Policarboxilato de Zinc

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 186.30 Millones de dólares |

| Tamaño del Mercado (2031) | 247.78 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.87% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cemento de Policarboxilato de Zinc por Mordor Intelligence

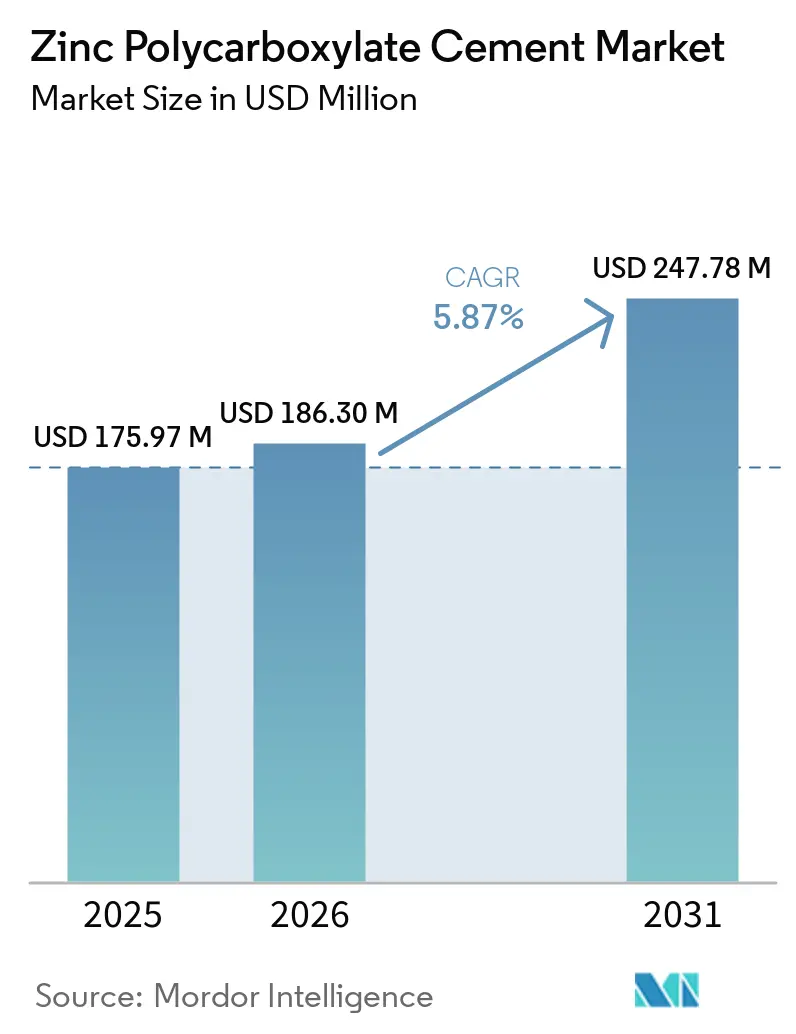

Se proyecta que el tamaño del Mercado de Cemento de Policarboxilato de Zinc se expanda desde 175,97 millones de USD en 2025 y 186,30 millones de USD en 2026 hasta 247,78 millones de USD en 2031, registrando una CAGR del 5,87% entre 2026 y 2031.

La demanda se mantiene firme porque los hospitales y las clínicas dentales en países con sensibilidad al costo siguen prefiriendo las comprobadas químicas ácido-base que adhieren sin necesidad de fotocurado, mientras que las prácticas de gama alta migran hacia los ionómeros de vidrio modificados con resina y los cementos de resina autoadhesivos. Los protocolos pediátricos y geriátricos que evitan los monómeros alergénicos continúan apoyándose en los cementos de policarboxilato de zinc, reforzando volúmenes estables a pesar de las amenazas de sustitución. Los fabricantes están reduciendo los tiempos de fraguado y añadiendo características autoadhesivas, lo que ayuda al material a defender su nicho en el cementado ortodóntico y en los flujos de trabajo de coronas de zirconia de una sola unidad. Los responsables de adquisiciones en Asia emergente y América Latina también están contratando directamente con plantas de fabricación por encargo regionales, aprovechando la ventaja de costo de 3 a 4 veces del material frente a las alternativas de resina para ampliar la cobertura restauradora bajo estrictos límites de reembolso.

Conclusiones Clave del Informe

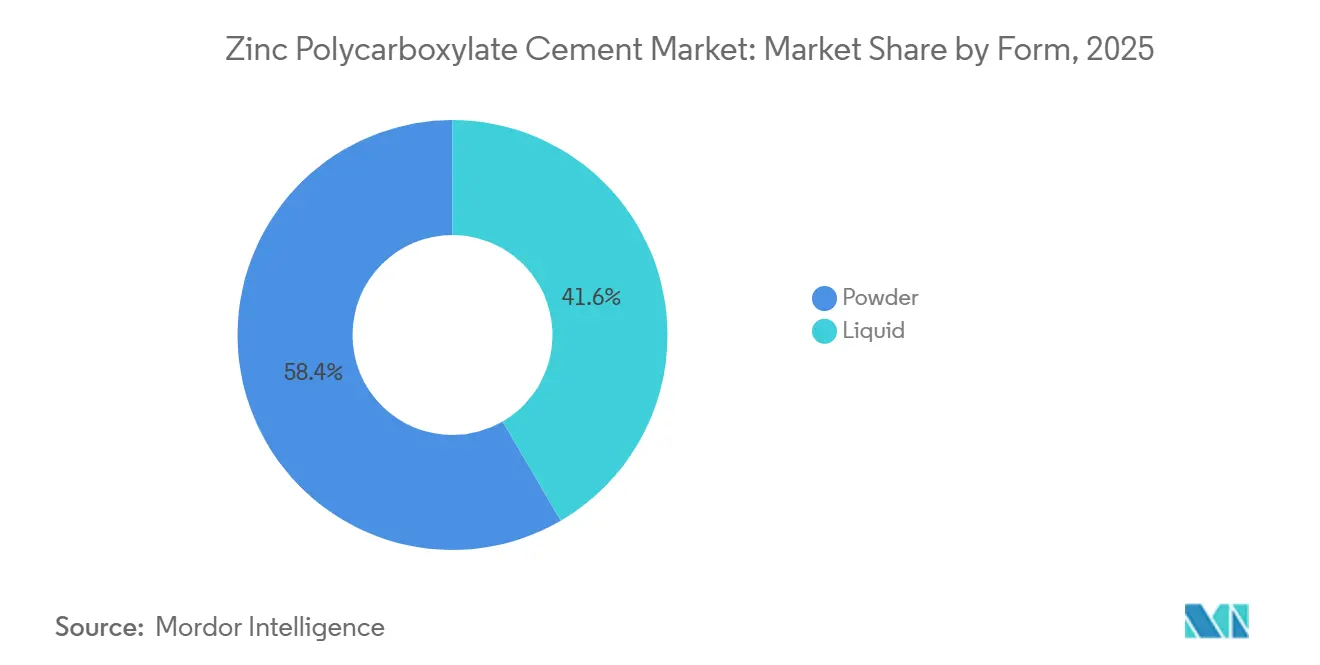

- Por forma, el polvo representó el 58,40% de la participación del mercado de cemento de policarboxilato de zinc en 2025, mientras que se proyecta que el segmento líquido avance a una CAGR del 5,98% hasta 2031.

- Por aplicación, la cementación de coronas y puentes lideró con una participación de ingresos del 41,34% en 2025; se prevé que el cementado de bandas y brackets ortodónticos se expanda a una CAGR del 6,99% hasta 2031.

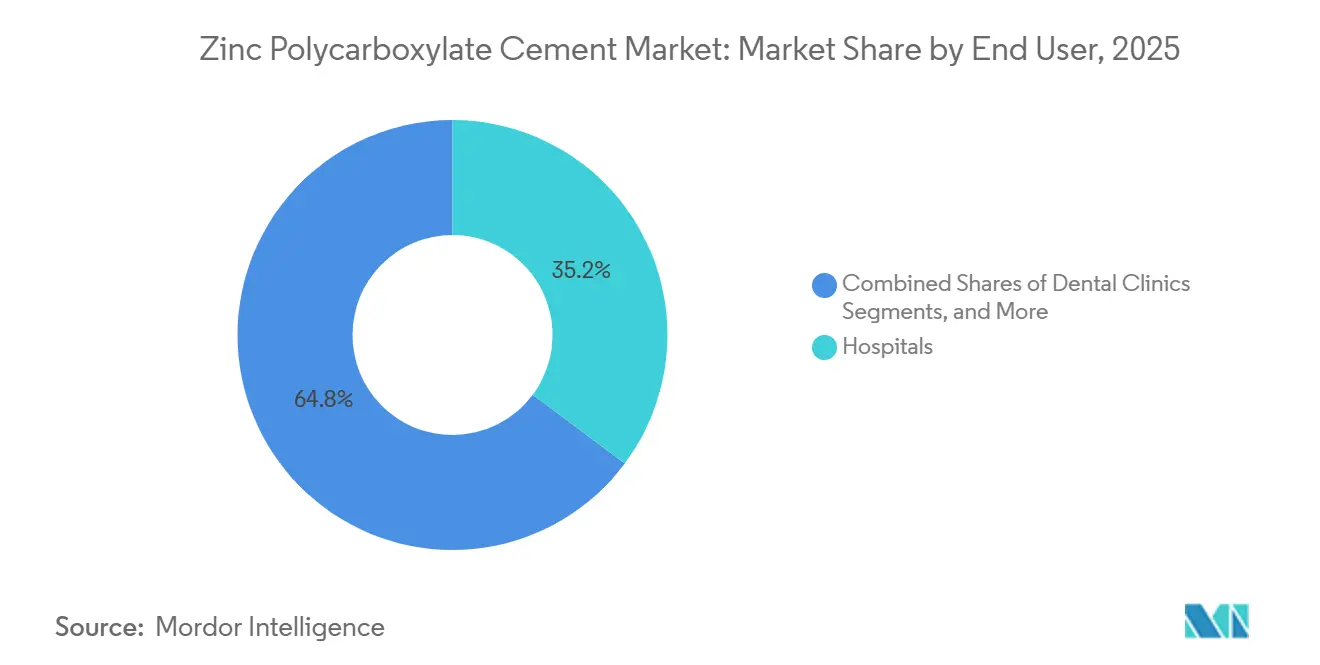

- Por usuario final, los hospitales representaron el 35,20% del tamaño del mercado de cemento de policarboxilato de zinc en 2025, mientras que las clínicas dentales crecen a una CAGR del 6,45% hasta 2031.

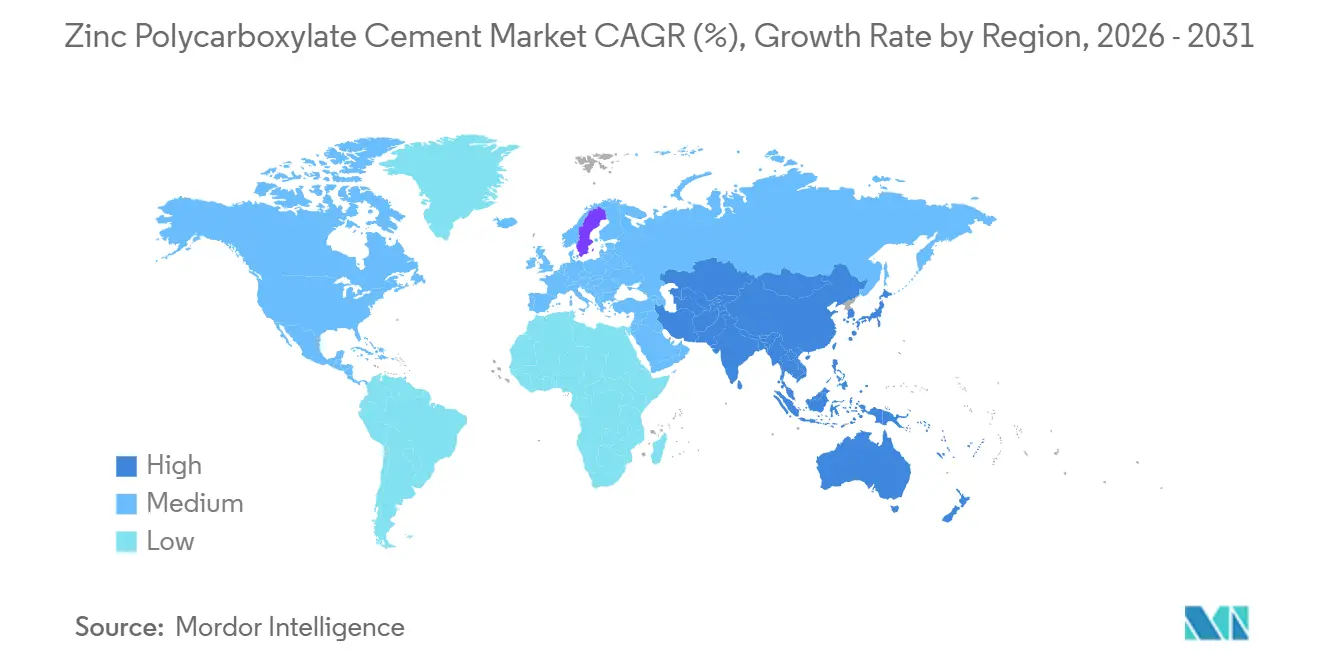

- Por geografía, América del Norte representó el 39,67% de la participación del mercado de cemento de policarboxilato de zinc en 2025, mientras que Asia-Pacífico exhibe la CAGR regional más rápida del 6,15% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Cemento de Policarboxilato de Zinc

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Aumento del volumen de restauraciones metálicas y de zirconia de una sola unidad | +1.2% | América del Norte, Europa, centros de turismo dental global | Mediano plazo (2-4 años) |

| Adopción acelerada en odontología pediátrica y geriátrica | +1.5% | Asia-Pacífico, América Latina, global | Largo plazo (≥ 4 años) |

| Ventaja de costo frente a los cementos a base de resina en mercados emergentes | +1.3% | Asia-Pacífico, Oriente Medio y África, América del Sur | Mediano plazo (2-4 años) |

| Demanda de formulaciones de cemento de policarboxilato de zinc autoadhesivas y de fraguado más rápido | +0.9% | América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Externalización de fabricación por parte de marcas globales a fabricantes por encargo asiáticos | +0.7% | Asia-Pacífico como núcleo, expansión global | Mediano plazo (2-4 años) |

| Cambio regulatorio hacia materiales libres de BPA | +0.8% | Europa, América del Norte, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Volumen de Restauraciones Metálicas y de Zirconia de Una Sola Unidad

La creciente producción chairside de coronas de zirconia y metálicas está impulsando el crecimiento en el mercado de cemento de policarboxilato de zinc. Este cemento se adhiere químicamente sin necesidad de imprimadores separados, lo que ofrece un ahorro de tiempo significativo en entornos de alto rendimiento. La baja translucidez de la zirconia oculta eficazmente la línea de cemento ligeramente opaca, y los clínicos pueden colocar las unidades bajo humedad moderada, lo que proporciona una ventaja práctica sobre los cementos de resina hidrófobos. Los centros de turismo dental como Tailandia y México prefieren productos conformes con la norma ISO 9917, que eliminan la necesidad de lámparas de fotocurado en clínicas de atención remota. En los Estados Unidos, las organizaciones de compras grupales agrupan los cementos de policarboxilato de zinc con kits de coronas de acero inoxidable para los programas de Medicaid para niños, lo que demuestra la resiliencia del nicho. A medida que se expanden los flujos de trabajo CAD/CAM, el bajo espesor de película del cemento sigue cumpliendo los requisitos de espacio marginal, garantizando su relevancia en la era digital.

Adopción Acelerada en Odontología Pediátrica y Geriátrica (Hipersensibilidad a los Cementos de Resina)

Los protocolos clínicos para pacientes pediátricos y geriátricos favorecen cada vez más los métodos de cementado biocompatibles que evitan el bisfenol A y otros monómeros sensibilizantes, contribuyendo al crecimiento sostenido del mercado de cemento de policarboxilato de zinc. Las coronas de acero inoxidable en molares primarios exhiben una tasa de supervivencia a cinco años del 93-97% cuando se colocan con cementos ácido-base convencionales, superando significativamente a las alternativas de composite. Entre los adultos estadounidenses de 65 años o más, la prevalencia de caries radicular alcanza el 60%, lo que hace que la liberación de flúor del cemento y su tolerancia a la humedad sean particularmente adecuadas para estos casos.[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Reconocimiento de Normas de Consenso—ISO 9917-1:2025," fda.gov Además, la xerostomía causada por la polifarmacia limita aún más la eficacia de los cementos a base de resina, reforzando la preferencia por las químicas tradicionales. La prohibición de BPA en productos pediátricos de la Unión Europea ha acelerado aún más esta tendencia, con proveedores que enfatizan el etiquetado libre de BPA para atraer a clínicas familiares.

Ventaja de Costo Frente a los Cementos a Base de Resina en Mercados Emergentes

Los cementos de policarboxilato de zinc, con un precio de aproximadamente una cuarta parte del de los cementos de resina, siguen siendo la opción preferida en los sistemas de salud con recursos limitados en regiones como India, Indonesia y partes de África. En China, la localización de la producción de dispositivos dentales está canalizando financiamiento de estímulo hacia líneas de cemento nacionales que cumplen con los estándares de radiopacidad ISO sin depender de costosas tecnologías de resina. De manera similar, los ministerios latinoamericanos están aprovechando los ahorros de costos para ampliar las campañas universales de salud bucal, manteniendo una demanda estable a pesar de las fluctuaciones cambiarias.

Demanda de Formulaciones de Cemento de Policarboxilato de Zinc Autoadhesivas y de Fraguado Más Rápido

Los fabricantes están desarrollando cadenas de ácido poliacrílico que mejoran la quelación de la hidroxiapatita, reduciendo los tiempos de fraguado intraoral a menos de cinco minutos y eliminando la necesidad de acondicionadores. Estos avances están ayudando al mercado de cemento de policarboxilato de zinc a mantener su posición en el cementado de bandas ortodónticas, donde los tiempos de fijación más rápidos minimizan los retrasos en el sillón dental. Los sistemas de dispensación en cápsulas líquidas también están ganando terreno, reduciendo la variabilidad del operador y alineándose con los requisitos de control de infecciones. La integración de Smart Dentistry Solutions por parte de Shofu en enero de 2026 destaca el enfoque de la industria en las mejoras químicas que apoyan los brackets digitales y los accesorios de alineadores transparentes.[2]Prevest DenPro, "Información del Producto Poly Zinc+," prevestdenpro.com Las formulaciones de fraguado rápido son particularmente atractivas para las clínicas comunitarias de alto volumen, donde los sillones de pacientes se rotan cada 15 minutos.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Sustitución por ionómeros de vidrio modificados con resina y cementos de resina | -1.8% | América del Norte, Europa, clínicas premium globales | Mediano plazo (2-4 años) |

| Mayor solubilidad en agua y preocupaciones por filtración marginal | -0.9% | Climas húmedos en todo el mundo | Largo plazo (≥ 4 años) |

| Pruebas estrictas de radiopacidad y biocompatibilidad que elevan los costos | -0.6% | América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Volatilidad del suministro de óxido de zinc de alta pureza como materia prima | -0.5% | América del Norte, China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Sustitución por Ionómeros de Vidrio Modificados con Resina y Cementos de Resina

Los cementos híbridos de resina ahora ofrecen una resistencia al cizallamiento de 1,39 MPa sobre zirconia, superando la resistencia de adhesión de 0,85 MPa de los ionómeros de vidrio convencionales. Estos cementos también exhiben una fuerte resistencia al lavado bajo estrés oclusal. Los centros de fresado digital han estandarizado el uso de estas resinas para garantizar la retención en incrustaciones CAD/CAM, captando casos de mayor valor que anteriormente estaban dominados por el mercado de cemento de policarboxilato de zinc. En un desarrollo notable, la colaboración de GC America con SprintRay en marzo de 2026 ha agilizado la producción al vincular archivos CAD directamente a una prensa capaz de producir diez unidades optimizadas para la adhesión con resina en solo diez minutos. Con los aseguradores reembolsando ahora las coronas digitales a la par, los clínicos están transitando cada vez más hacia estas soluciones, reduciendo el volumen de cementos convencionales.

Mayor Solubilidad en Agua y Preocupaciones por Filtración Marginal

Aunque la matriz hidrófila del cemento mejora la adhesión, también se disuelve gradualmente en la saliva, aumentando el riesgo de filtración bajo los márgenes subgingivales. Para cumplir con las normas ISO 9917, que requieren una radiopacidad superior al 100% del aluminio, se incorporan rellenos de bario adicionales. Sin embargo, esto puede debilitar la resistencia a la compresión del cemento. En regiones cálidas y húmedas, los fluidos orales aceleran el proceso de disolución, lo que lleva a los profesionales a limitar su uso a coronas temporales o casos pediátricos de acero inoxidable. Los ionómeros de vidrio modificados con resina, reforzados con HEMA, abordan eficazmente estos desafíos y están reemplazando cada vez más a los cementos de policarboxilato de zinc en las restauraciones a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma: El Polvo Toma la Delantera con Compras a Granel y Estabilidad en Estante

En 2025, el segmento de polvo mantuvo una participación dominante del 58,40% en el mercado de cemento de policarboxilato de zinc, impulsado por hospitales e instituciones docentes que mezclan chairside para obtener distintas viscosidades. Estas organizaciones adquieren tambores de kilogramos a través de contratos a largo plazo, gestionando eficazmente los presupuestos y reduciendo las pérdidas por vencimiento de productos. Además, los kits de polvo-líquido ayudan a evitar los residuos de cápsulas de plástico, alineándose con los objetivos de sostenibilidad en los centros de salud.

Sin embargo, las cápsulas líquidas están creciendo a una CAGR constante del 5,98% a medida que las clínicas prefieren cada vez más la consistencia de dosis única y una limpieza más rápida, particularmente bajo los estrictos protocolos de control de infecciones introducidos tras la pandemia de COVID-19. El sistema de dispensación en cápsulas minimiza los errores de mezcla del operador y es particularmente atractivo para las unidades dentales móviles que carecen de losas de vidrio. En India, las marcas emergentes están introduciendo polvos en bolsas de papel de aluminio que se disuelven directamente en líquidos propietarios, reduciendo aún más la distinción entre segmentos y mejorando la penetración del mercado.

Por Aplicación: La Cementación de Coronas y Puentes Domina, el Cementado Ortodóntico Crece

La cementación de coronas y puentes representó el 41,34% de los ingresos de 2025, respaldada por programas de coronas a granel en seguros gubernamentales y paquetes internacionales de turismo dental. Las clínicas favorecen el bajo espesor de película del cemento, que garantiza un ajuste pasivo en los cofias metálicas. Este segmento sirve como base para la demanda de referencia y actúa como un indicador de precio clave durante las negociaciones de licitación.

El cementado de bandas y brackets ortodónticos está impulsando el crecimiento, expandiéndose a una CAGR del 6,99%. Este crecimiento está impulsado por el uso creciente de cementos de fijación temporal en híbridos de alineadores transparentes, que deben resistir la filtración salival durante citas prolongadas. Las cápsulas líquidas que fraguan en menos de cinco minutos reducen los fallos chairside y se alinean con las necesidades operativas de las clínicas que ofrecen horarios vespertinos y de fin de semana. Esta tendencia garantiza que el mercado de cemento de policarboxilato de zinc siga siendo relevante, incluso en prácticas que utilizan principalmente resina para las restauraciones definitivas.

Por Usuario Final: Los Hospitales Dominan, las Clínicas Dentales Amplían su Presencia

En 2025, los hospitales capturaron el 35,20% del mercado de cemento de policarboxilato de zinc. Las estrategias de compras centralizadas permiten a los hospitales asegurar descuentos por volumen y apoyar los flujos de trabajo en múltiples especialidades, desde coronas pediátricas hasta férulas maxilofaciales. La ausencia de lámparas de fotocurado en muchas unidades de hospitalización hace que el cemento de autofragüado sea una opción práctica.

Las clínicas dentales están experimentando una CAGR del 6,45%, impulsada por la expansión de franquicias y organizaciones de servicios dentales que implementan formularios estandarizados de contención de costos en numerosos consultorios. Las cápsulas que eliminan la necesidad de pesar garantizan una aplicación consistente, abordando los desafíos asociados con la alta rotación de odontólogos asociados. Aunque los centros académicos contribuyen con una menor participación de ingresos, desempeñan un papel fundamental en la validación de nuevos rellenos de vidrio e influyen en los protocolos de los libros de texto, que los usuarios posteriores adoptan, apoyando así la continuidad y el desarrollo del mercado de cemento de policarboxilato de zinc.

Análisis Geográfico

En 2025, América del Norte capturó el 39,67% de la participación del mercado de cemento de policarboxilato de zinc, respaldada por contratos de Medicaid y de Asuntos de Veteranos que requieren cementos conformes con ISO y libres de BPA. Las redes de distribución integradas aseguran licitaciones plurianuales, garantizando un suministro constante y reduciendo los riesgos asociados con el uso no indicado en la etiqueta de resina en aplicaciones pediátricas. Los Estados Unidos dominan la región, contribuyendo aproximadamente el 85% de las ventas, mientras que Canadá y México representan el resto a través de planes de beneficios públicos y clínicas transfronterizas.

Se proyecta que Asia-Pacífico experimente el crecimiento más rápido, con una CAGR del 6,15% de 2026 a 2031. Este crecimiento está impulsado por iniciativas de localización en China e India, que reducen los aranceles de importación y aceleran el registro de productos. El aumento de los ingresos disponibles en Indonesia y Vietnam está impulsando el gasto de bolsillo en tratamientos restauradores. Además, los programas dentales gubernamentales en la India rural prefieren los kits de polvo debido a su capacidad para soportar las condiciones de almacenamiento tropical. La población envejecida de Japón está impulsando una demanda constante de tratamientos restauradores atraumáticos, aprovechando las propiedades de liberación de flúor del cemento.

Europa, América del Sur y Oriente Medio y África representan colectivamente la demanda de mercado restante. Europa está experimentando un crecimiento moderado a medida que los clínicos se adaptan a las prohibiciones de BPA y prefieren las químicas tradicionales para aplicaciones pediátricas. La red pública SUS de Brasil adquiere polvos mezclados a nivel nacional para cumplir con los estándares de radiopacidad ISO 9917 mientras gestiona los costos. En Dubái, las clínicas privadas alternan entre resinas premium y polvos convencionales según los métodos de pago de los pacientes. Los programas de atención móvil de Sudáfrica dependen de kits de polvo en bolsas de papel de aluminio por su portabilidad, manteniendo una demanda estable en todas las provincias en el mercado de cemento de policarboxilato de zinc.

Panorama Competitivo

El mercado de cemento de policarboxilato de zinc está moderadamente fragmentado. Cinco actores principales —3M, Dentsply Sirona, GC Corporation, Shofu y VOCO— representan la mayoría de los ingresos globales, mientras que numerosas marcas regionales atienden a los segmentos sensibles al precio. La competencia se centra cada vez más en la innovación en el empaque, el etiquetado libre de BPA y la integración en flujos de trabajo digitales, en lugar de centrarse únicamente en la resistencia de adhesión. En enero de 2026, Shofu completó la integración de Smart Dentistry Solutions para mejorar la logística en los Estados Unidos y promover cementos mejorados junto con bloques CAD/CAM.

En marzo de 2026, GC America formó una asociación con SprintRay para incorporar sus cementos en un sistema de prensa y producción rápida capaz de producir diez restauraciones de zirconia en diez minutos. Dentsply Sirona amplió su colaboración con Benco Dental, aumentando la visibilidad en salas de exposición de sus productos de cementado y alineando las promociones con fresadoras chairside y equipos de imagen. Los fabricantes originales de equipos asiáticos, como Shanghai Rong Xiang y Prevest DenPro, aseguran licitaciones ofreciendo polvos de marca blanca conformes con ISO a precios hasta un 40% más bajos que los de los competidores multinacionales.

Los riesgos de suministro relacionados con el óxido de zinc de alta pureza crean barreras de entrada moderadas, ya que los cierres de fundiciones pueden restringir los inventarios. Las marcas líderes mitigan este riesgo abasteciendo de múltiples proveedores. Las empresas más pequeñas dependen de contratos a plazo para cubrirse contra las fluctuaciones de costos, pero aún enfrentan presiones sobre los márgenes. El mercado favorece a las empresas con un sólido cumplimiento regulatorio y amplias redes de distribución, al tiempo que brinda oportunidades para los actores regionales ágiles que adaptan el empaque y los precios a las necesidades del mercado local.

Líderes de la Industria del Cemento de Policarboxilato de Zinc

3M Company

Dentsply Sirona Inc.

GC Corporation

Shofu

VOCO GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: GC America y SprintRay anunciaron una asociación estratégica para vincular los materiales de GC con la prensa digital MIDAS de SprintRay, permitiendo hasta diez restauraciones indirectas en menos de diez minutos y lanzando una gira de educación para clínicos en 40 ciudades.

- Enero de 2026: Shofu Dental Corporation finalizó la fusión de Smart Dentistry Solutions en su filial estadounidense, transfiriendo todo el suministro de productos y la facturación a la entidad combinada a partir del 5 de enero de 2026.

- Enero de 2026: Dentsply Sirona y Benco Dental ampliaron su alianza para distribuir materiales restauradores, ortodoncia y equipos digitales en puntos de venta de América del Norte, expandiendo la penetración de canal para las líneas de cemento de policarboxilato de zinc.

Alcance del Informe del Mercado Global de Cemento de Policarboxilato de Zinc

Según el alcance del informe, el cemento de policarboxilato de zinc es un agente de cementado dental que proporciona verdadera adhesión química al esmalte, la dentina y el acero inoxidable, utilizado principalmente para la cementación de restauraciones permanentes, bandas ortodónticas y bases dentales. Compuesto por polvo de óxido de zinc y líquido de ácido poliacrílico, es altamente biocompatible con baja irritación pulpar.

El Mercado de Cemento de Policarboxilato de Zinc está segmentado por forma, aplicación, usuario final y geografía. Por forma, el mercado está segmentado en polvo y líquido. Por aplicación, el mercado está segmentado en cementación de coronas y puentes, cementado de bandas/brackets ortodónticos, base de cavidad/revestimiento y restauraciones temporales/pediátricas. Por usuario final, el mercado está segmentado en hospitales, clínicas dentales, institutos académicos e de investigación y otros. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece el tamaño del mercado y las previsiones en valor (USD) para los segmentos anteriores.

| Polvo |

| Líquido |

| Cementación de Coronas y Puentes |

| Cementado de Bandas/Brackets Ortodónticos |

| Base de Cavidad / Revestimiento |

| Restauraciones Temporales / Pediátricas |

| Hospitales |

| Clínicas Dentales |

| Institutos Académicos e de Investigación |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Forma | Polvo | |

| Líquido | ||

| Por Aplicación | Cementación de Coronas y Puentes | |

| Cementado de Bandas/Brackets Ortodónticos | ||

| Base de Cavidad / Revestimiento | ||

| Restauraciones Temporales / Pediátricas | ||

| Por Usuario Final | Hospitales | |

| Clínicas Dentales | ||

| Institutos Académicos e de Investigación | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de cemento de policarboxilato de zinc en 2031?

Se prevé que el tamaño del mercado de cemento de policarboxilato de zinc alcance los 247,78 millones de USD en 2031, avanzando a una CAGR del 5,87% de 2026 a 2031.

¿Qué región está creciendo más rápido en el mercado de cementos de policarboxilato de zinc?

Se proyecta que Asia-Pacífico registre una CAGR del 6,15%, impulsada por el aumento de la escala de producción en China e India y el creciente gasto en restauraciones.

¿Qué área de aplicación lidera los ingresos?

La cementación de coronas y puentes lideró con una participación del 41,34% en 2025 debido al uso consolidado en coronas metálicas y de zirconia.

¿Qué presentación domina las ventas?

Las formulaciones en polvo capturaron el 58,40% de la participación del mercado de cemento de policarboxilato de zinc en 2025 porque los hospitales prefieren los kits a granel con larga vida útil.

¿Quiénes son los principales proveedores en este espacio?

3M, Dentsply Sirona, GC Corporation, Shofu y VOCO en conjunto representan aproximadamente el 55% de los ingresos globales, con actores regionales que cubren los nichos sensibles al precio.

¿Qué está impulsando la demanda ortodóntica del cemento?

El cementado de bandas y brackets ortodónticos avanza a una CAGR del 6,99% gracias a la tolerancia a la humedad del material y a las cápsulas de fraguado más rápido que reducen el desprendimiento de aparatos.

Última actualización de la página el: