Tamaño y Participación del Mercado de Sistemas de Descarga Cero de Líquidos (ZLD)

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

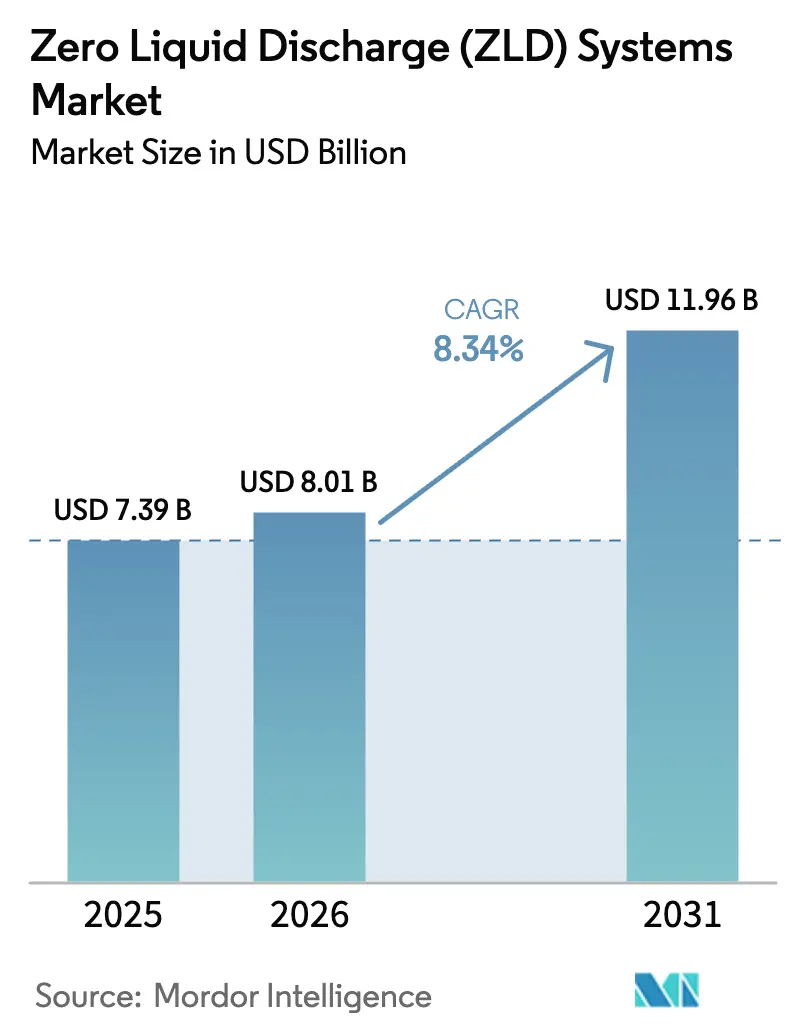

| Tamaño del Mercado (2026) | 8.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.96 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.34% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Descarga Cero de Líquidos (ZLD) por Mordor Intelligence

Se espera que el tamaño del Mercado de Sistemas de Descarga Cero de Líquidos crezca de USD 7,39 mil millones en 2025 a USD 8,01 mil millones en 2026 y se prevé que alcance USD 11,96 mil millones en 2031 a una CAGR del 8,34% durante 2026-2031. El rápido crecimiento industrial en Asia-Pacífico, los objetivos de reutilización de agua en semiconductores en Asia Oriental y las directivas de aguas producidas en el Oriente Medio están amplificando la demanda, mientras que las configuraciones híbridas de membrana-térmica están emergiendo como la arquitectura preferida donde los costos de electricidad son elevados. La dinámica competitiva sigue siendo fluida: los cinco principales proveedores concentran aproximadamente el 45% de la participación, aunque ningún proveedor individual supera el 15%, lo que crea espacio para especialistas regionales que ofrecen paquetes modulares de despliegue rápido. Al mismo tiempo, los gemelos digitales y el monitoreo remoto están reduciendo el umbral de experiencia en operaciones y mantenimiento, disminuyendo el tiempo de inactividad y mejorando los costos nivelados del agua. Aunque el elevado desembolso de capital y el consumo de energía aún frenan la adopción —elevando los costos nivelados del agua por encima de USD 5 por metro cúbico en plantas con alta carga térmica— la caída en los precios de la electricidad renovable está reduciendo la brecha con el tratamiento convencional más descarga.

Conclusiones Clave del Informe

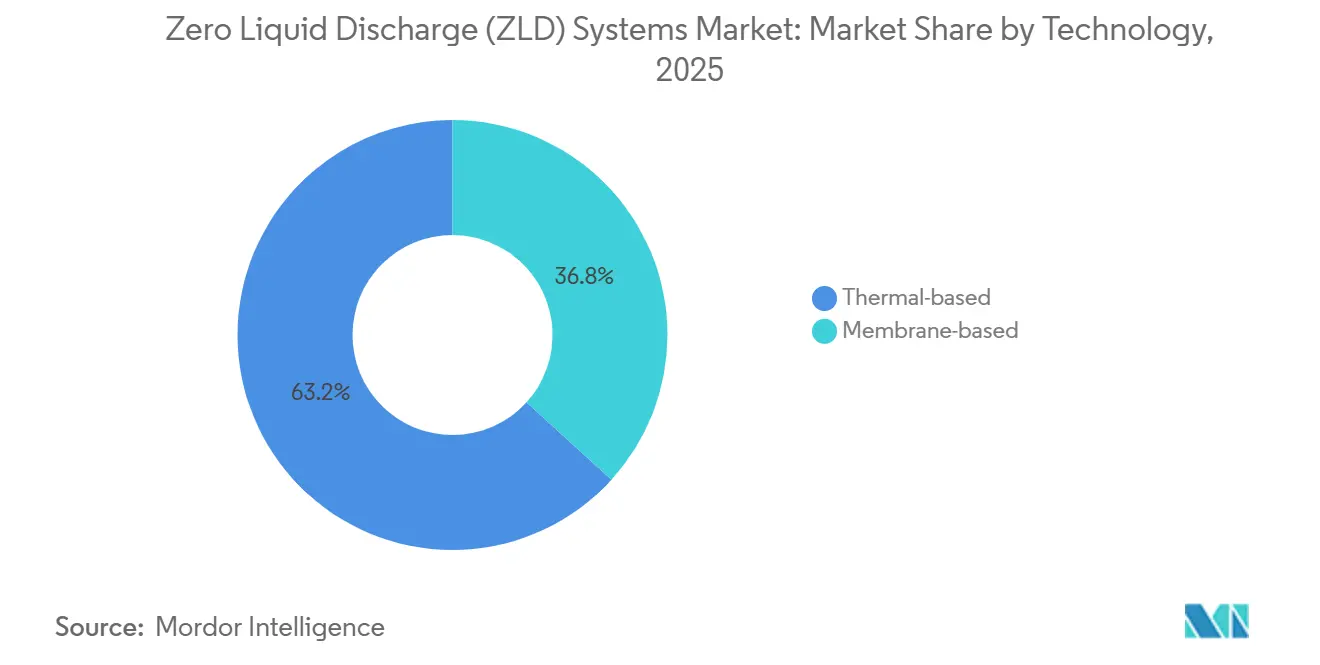

- Por tecnología, los sistemas basados en procesos térmicos lideraron con una participación de ingresos del 63,24% en 2025; se prevé que las configuraciones basadas en membranas se expandan a una CAGR del 9,12% hasta 2031.

- Por fase de proceso, la evaporación y la cristalización representaron el 49,48% del tamaño del mercado de sistemas de descarga cero de líquidos en 2025, mientras que el pretratamiento avanza a una CAGR del 9,35% hasta 2031.

- Por industria de usuario final, la generación de energía concentró el 37,89% de la participación del mercado de sistemas de descarga cero de líquidos en 2025, y también registra la CAGR proyectada más alta del 9,42% hasta 2031.

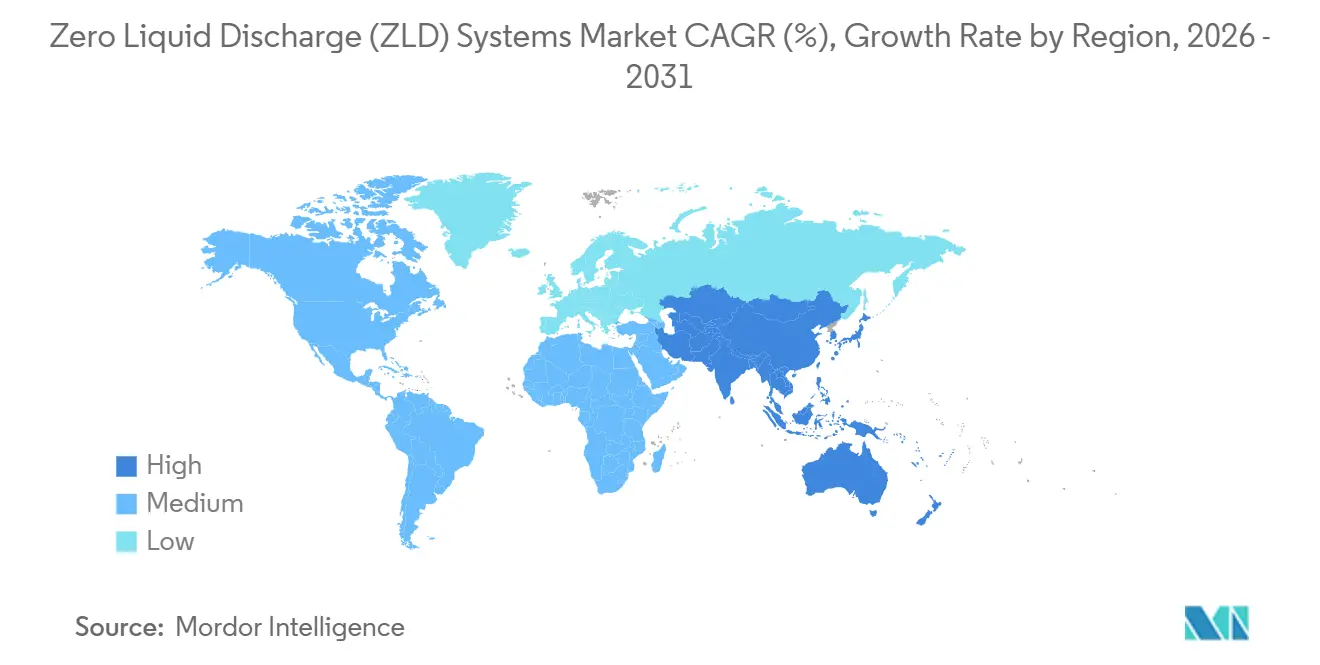

- Por geografía, Asia-Pacífico lideró con una participación de ingresos del 32,67% en 2025 y se prevé que crezca a una CAGR del 9,69% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sistemas de Descarga Cero de Líquidos (ZLD)

Análisis del Impacto de los Impulsores*

| Impulsores | Impacto (~)% en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de agua dulce en regiones con estrés hídrico | +2.3% | Asia-Pacífico, Oriente Medio, Sur de Europa | Mediano plazo (2–4 años) |

| Objetivos de reciclaje de salmuera de grado semiconductor | +1.5% | Taiwán, Corea del Sur, Japón, Estados Unidos | Largo plazo (≥ 4 años) |

| Mandatos de reutilización de aguas producidas en el Oriente Medio | +1.2% | Arabia Saudita, Emiratos Árabes Unidos, Kuwait | Corto plazo (≤ 2 años) |

| Endurecimiento de las regulaciones de efluente cero en la OCDE y los BRICS | +2.1% | Global, liderado por la UE y China | Mediano plazo (2–4 años) |

| Expansión de industrias de procesos intensivas en agua | +1.8% | India, China, Bangladesh, Vietnam | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Agua Dulce en Regiones con Estrés Hídrico

Las extracciones industriales equivalen al 19% del uso global de agua dulce, pero en cuencas como el Indo, el Amarillo y el Murray-Darling, la proporción supera el 40%, poniendo a las fábricas en competencia directa con la agricultura y las ciudades[1]ONU Agua, "Estadísticas de Uso del Agua 2025," unwater.org. Los gobiernos están respondiendo con límites volumétricos y tarifas de extracción escalonadas, haciendo que los sistemas de circuito cerrado sean financieramente atractivos. La Política Nacional del Agua de India de 2023 obliga a las centrales termoeléctricas en zonas con escasez hídrica a reciclar el 90% del agua de proceso para 2030, lo que implícitamente exige la descarga cero de líquidos para el purga de torres de enfriamiento y el purga de la desulfuración de gases de combustión[2]Ministerio de Jal Shakti del Gobierno de India, "Política Nacional del Agua 2023," jalshakti-india.gov.in. La Ley de Protección del Río Yangtsé de China, reforzada en 2024, prohíbe nuevas descargas industriales dentro de 1 km del río, impulsando a los parques químicos hacia híbridos de membrana-térmica que reducen la demanda de vapor en un 60% en comparación con los evaporadores de múltiple efecto. Los diseños híbridos de descarga cero de líquidos que combinan concentradores de salmuera con cristalizadores de recompresión mecánica de vapor están escalando más rápidamente en provincias con escasez de agua. Estas configuraciones reducen los costos operativos, elevan las tasas de reciclaje de agua y aseguran los permisos de las plantas, reforzando la demanda del mercado de sistemas de descarga cero de líquidos en toda Asia-Pacífico.

Objetivos de Reciclaje de Salmuera de Grado Semiconductor

Las plantas de fabricación consumen entre 2.000 y 4.000 L de agua ultrapura por oblea, generando corrientes de rechazo de alta salinidad ricas en fluoruro, amoníaco y sílice. TSMC ya recicla el 92% del agua de proceso en sus fábricas de Hsinchu y Tainan y ha establecido un objetivo del 98% para 2028, lo que requiere pilotos avanzados de descarga cero de líquidos. Corea del Sur introdujo en 2025 un límite de efluentes para semiconductores de 500 mg/L de sólidos disueltos totales, lo que efectivamente exige la concentración de salmuera para las nuevas fábricas. El complejo Ocotillo de Intel en Arizona ha demostrado un pretratamiento de ósmosis directa que reduce el consumo de energía de la ósmosis inversa en un 30%, permitiendo una descarga cero de líquidos rentable incluso con tarifas eléctricas de USD 0,08/kWh. En conjunto, estas acciones anclan la descarga cero de líquidos como condición para el permiso de las fábricas, fortalecen el apoyo de las comunidades locales y amplían el mercado de sistemas de descarga cero de líquidos para los corredores de fabricación de alta tecnología.

Mandatos de Reutilización de Aguas Producidas en el Oriente Medio

Arabia Saudita exige ahora que los productores de petróleo reutilicen o reinyecten el 85% del agua producida para 2027, frente al 65% en 2023. Las salmueras de los yacimientos suelen superar los 150.000 mg/L de sólidos disueltos totales, lo que requiere evaporación térmica u ósmosis inversa de alta recuperación seguida de cristalización. ADNOC adjudicó en 2025 un contrato de USD 180 millones para unidades modulares de descarga cero de líquidos en cinco campos terrestres, con el objetivo de lograr cero descarga para 2029 y recuperar sales para su reventa. Kuwait Oil Company está pilotando la destilación por membrana impulsada por energía solar para compensar la carga energética de los procesos térmicos, aprovechando la intensa insolación para reducir los costos operativos. A medida que los mandatos se extienden por los estados del Consejo de Cooperación del Golfo, la demanda se está desplazando hacia paquetes montados en patines que pueden reubicarse entre pozos, abriendo un nuevo nicho en el mercado de sistemas de descarga cero de líquidos.

Endurecimiento de las Regulaciones de Efluente Cero en la OCDE y los BRICS

La Directiva de Emisiones Industriales de la UE, revisada en diciembre de 2024, incluye la descarga cero de líquidos como técnica de referencia para la gestión de salmueras en los estados miembros con escasez de agua. La Agencia Federal de Medio Ambiente de Alemania adoptó esta postura en febrero de 2025, orientando los nuevos parques químicos a lo largo del Rin-Meno y el Ruhr hacia la adopción de la descarga cero de líquidos. China amplió su lista de zonas de descarga cero en julio de 2025 a 47 clústeres industriales en la cuenca del Río Amarillo, exigiendo el cumplimiento para 2028. Brasil endureció los límites de sólidos disueltos para la cuenca del Río São Francisco en 2024, haciendo obsoleto el tratamiento biológico convencional para el control de la salinidad. La armonización de las normas de descarga eleva el umbral de cumplimiento a nivel mundial, eliminando las ventajas de ubicación que antes favorecían a las jurisdicciones permisivas e impulsando el mercado de sistemas de descarga cero de líquidos tanto en regiones desarrolladas como emergentes.

Análisis del Impacto de las Restricciones*

| Restricciones | Impacto (~)% en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado CAPEX e intensidad energética de las configuraciones de descarga cero de líquidos | -1.4% | Global, agudo en África Subsahariana y América Latina | Mediano plazo (2–4 años) |

| Escasez de personal calificado en operaciones y mantenimiento | -0.9% | Mercados emergentes de Asia-Pacífico, Oriente Medio | Corto plazo (≤ 2 años) |

| Incentivos fiscales limitados para proyectos de circularidad del agua | -1.0% | Global | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Elevado CAPEX e Intensidad Energética de las Configuraciones de Descarga Cero de Líquidos

Una planta de 1.000 m³/día cuesta entre USD 8 y 15 millones para construir y consume entre 50 y 80 kWh/m3, lo que se traduce en costos operativos de USD 4–6/m3 a tarifas típicas. Donde la electricidad supera USD 0,10/kWh y las tarifas de agua se sitúan por debajo de USD 1/m3 —como en Sudáfrica— el período de recuperación de la inversión en descarga cero de líquidos se extiende más allá de 15 años, disuadiendo la inversión a menos que los reguladores exijan el cumplimiento. Los clústeres textiles y de curtido de Argentina enfrentan una economía similar, con agua industrial promediando USD 0,80/m3 en 2024, muy por debajo de los niveles de equilibrio de la descarga cero de líquidos. La recompresión mecánica de vapor y los sistemas híbridos de membrana-térmica pueden reducir el consumo de energía en un 50%, pero las elevadas primas iniciales y la sensibilidad al ensuciamiento limitan la adopción a usuarios con sólido respaldo financiero. En consecuencia, los obstáculos de financiamiento siguen siendo un lastre para el mercado de sistemas de descarga cero de líquidos.

Escasez de Personal Calificado en Operaciones y Mantenimiento

Las plantas de descarga cero de líquidos requieren un control estricto del incrustamiento, la dosificación de antiincrustantes y el rendimiento del cristalizador; sin embargo, el 62% de los operadores en India, Indonesia y Vietnam reportan dificultades para contratar técnicos versados tanto en tecnologías de membrana como térmicas. Saudi Aramco señala que las instalaciones de descarga cero de líquidos demandan un 30% más de mano de obra de mantenimiento que los separadores convencionales, lo que impulsa su inversión en analítica predictiva. La plataforma de gemelo digital de Veolia de 2025 reduce el personal en sitio en un 20%, mientras que Siemens y Xylem incorporan algoritmos de aprendizaje automático que ajustan automáticamente la dosificación de antiincrustantes y los ciclos de limpieza. Aun así, los proyectos en nuevas ubicaciones suelen enfrentar retrasos en la puesta en marcha mientras los equipos locales desarrollan sus competencias, lo que extiende los plazos de los proyectos y frena el crecimiento a corto plazo en el mercado de sistemas de descarga cero de líquidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Los Diseños Híbridos Erosionan el Dominio Térmico

Las unidades basadas en procesos térmicos retuvieron el 63,24% de la participación del mercado de sistemas de descarga cero de líquidos en 2025, porque los evaporadores de múltiple efecto manejan salmueras por encima de 100.000 mg/L sin ensuciamiento de membranas. La integración del calor residual en complejos de energía y petroquímica mejora aún más la economía, anclando la demanda continua. No obstante, los paquetes centrados en membranas avanzan a una CAGR del 9,12% hasta 2031 a medida que los costos de electricidad aumentan y la energía renovable se vuelve abundante. La ósmosis inversa combinada con ósmosis directa o electrodiálisis concentra la salmuera hasta 150.000 mg/L con solo 30–40 kWh/m3, la mitad que las rutas térmicas convencionales. El elemento de ósmosis inversa de alta retención de DuPont de 2025 extiende la vida útil a siete años en pilotos de tintorerías chinas, reduciendo el costo de reemplazo y reforzando el cambio hacia las membranas. Las plantas híbridas de ósmosis inversa más cristalizador dominan ahora las licitaciones de nuevas instalaciones, ofreciendo menores costos nivelados del agua y flexibilidad de diseño, una tendencia que sustenta el crecimiento en el mercado de sistemas de descarga cero de líquidos en regiones con alta electricidad.

Los impactos de segundo orden son igualmente significativos. La adopción de membranas reduce la complejidad del ciclo de vapor, permitiendo configuraciones en contenedores y montadas en patines que aceleran el despliegue en campos petroleros. Los proveedores que integran monitoreo digital —prediciendo el ensuciamiento y optimizando la limpieza— están diferenciando sus ofertas sin reducir precios, una estrategia que protege los márgenes incluso cuando los costos de las membranas caen. En conjunto, estos factores apuntan a un reequilibrio gradual pero significativo del tamaño del mercado de sistemas de descarga cero de líquidos a favor de las configuraciones con predominio de membranas durante el horizonte de pronóstico.

Por Fase de Proceso: El Pretratamiento Surge en Medio de Preocupaciones por el Ensuciamiento

La evaporación y la cristalización consumieron el 49,48% del tamaño del mercado de sistemas de descarga cero de líquidos en 2025, porque representan la etapa final intensiva en capital que convierte la salmuera concentrada en sólidos. Sin embargo, el gasto en pretratamiento está creciendo un 9,35% anual, lo que refleja el reconocimiento de que el control del ensuciamiento en la etapa inicial determina el tiempo de actividad y la demanda de energía en las etapas posteriores. Las plantas están desplegando antiincrustantes, filtración multimedia y pulido por intercambio iónico para proteger las membranas de ósmosis inversa y las superficies de los intercambiadores de calor del sulfato de calcio, la sílice y los compuestos orgánicos. Las etapas de concentración de salmuera —ósmosis inversa y electrodiálisis— se están expandiendo en paralelo, minimizando el caudal que llega a las unidades térmicas y reduciendo así los costos de energía. La innovación avanza en el manejo de sólidos: Saltworks Technologies lanzó en 2025 la cristalización por congelación eutéctica, que permite obtener corrientes comercializables de cloruro de sodio y sulfato, al tiempo que reduce drásticamente las tarifas de vertedero. A medida que los operadores persiguen la recuperación de valor y los objetivos de economía circular, los cálculos integrales del ciclo de vida favorecen cada vez más las inversiones más allá del núcleo tradicional centrado en evaporadores, una dinámica que amplía el mercado de sistemas de descarga cero de líquidos.

El pretratamiento inicial también acelera la puesta en marcha de las plantas al estandarizar la calidad del agua de alimentación, haciendo viables las plantas modulares para usuarios pequeños y medianos. Los proveedores que agrupan la dosificación química, el intercambio rápido de medios y el diagnóstico en la nube están acortando los períodos de recuperación de la inversión, inclinando las especificaciones de adquisición hacia plataformas integradas. Estos cambios subrayan por qué el pretratamiento se destaca ahora como el segmento interno de más rápido crecimiento del mercado de sistemas de descarga cero de líquidos.

Por Industria de Usuario Final: La Generación de Energía Lidera pero los Productos Farmacéuticos Aceleran

La generación de energía capturó el 37,89% de la participación del mercado de sistemas de descarga cero de líquidos en 2025 y continúa encabezando las tablas de crecimiento con una CAGR del 9,42%, ya que India, China e Indonesia construyen centrales de carbón y de ciclo combinado bajo restricciones de escasez hídrica. La descarga cero de líquidos integrada evita las complicaciones de la modernización y asegura los permisos de agua, convirtiéndola en estándar en los nuevos proyectos. En petróleo y gas, los sistemas modulares reducen el kilometraje de camiones para el agua producida, alineándose con los objetivos de reducción de carbono y disminuyendo las tarifas de eliminación. Los productos químicos y petroquímicos enfrentan la convergencia de las normas REACH de la UE y la consolidación de parques chinos que integran la descarga cero de líquidos dentro de la gestión del riesgo ambiental. Las empresas mineras despliegan la descarga cero de líquidos para mitigar el drenaje ácido de minas; la modernización de Escondida de BHP en 2025 eliminó 1,2 millones de m³/año de descarga de estanques, apoyando las relaciones con la comunidad.

Los productores farmacéuticos, una porción menor hoy en día, están escalando más rápidamente tras el endurecimiento por parte de la Administración de Alimentos y Medicamentos de los Estados Unidos de los límites de efluentes para los disruptores endocrinos en 2025, lo que obliga a la separación de principios activos antes de la descarga. La descarga cero de líquidos satisface tanto el cumplimiento normativo como los objetivos corporativos de ESG, especialmente donde las plantas dependen de suministros municipales escasos. Los sectores de alimentos y bebidas, junto con los operadores de pasta y papel, están pilotando unidades en contenedores a medida que las tarifas de agua aumentan. Esta diversificación reduce el riesgo de concentración y amplía el tamaño del mercado de sistemas de descarga cero de líquidos a una base de clientes más amplia que hace una década.

Análisis Geográfico

Asia-Pacífico concentró el 32,67% de los ingresos globales en 2025 y se prevé que crezca a una CAGR del 9,69% hasta 2031, sustentada por estrictas prohibiciones de descarga en toda la cuenca del corredor del Río Amarillo de China y la misión de limpieza de múltiples ríos de India. China cerró 23 plantas químicas no conformes en 2025, desencadenando pedidos de modernización en Shanxi y Mongolia Interior. La extensión de los mandatos de descarga cero de líquidos de India a instalaciones dentro de 10 km de los principales ríos afecta a más de 4.200 plantas, impulsando las carteras de pedidos de ingeniería, adquisición y construcción nacionales. Japón y Corea del Sur subvencionan la reutilización de agua a nivel de fábrica; Japón reservó USD 120 millones en 2025 para alcanzar el 95% de reutilización para 2030, acelerando la adquisición de módulos de descarga cero de líquidos de alta pureza. Los incentivos de la ASEAN, como el descuento del 2% en el impuesto corporativo de Vietnam para los sitios de descarga cero, extienden el crecimiento a los clústeres orientados a la exportación.

América del Norte mantiene una gran base instalada gracias a la reutilización de agua en la extracción de gas de esquisto y el mandato de reciclaje industrial del 80% de California. Chevron recicló el 78% del agua producida en la cuenca Pérmica en 2025 y apunta al 90% para 2028 mediante pilotos de descarga cero de líquidos. California amplió los requisitos de agua reciclada a refinerías y plantas químicas en 2025, impulsando la cartera de pedidos de ingeniería, adquisición y construcción. Canadá prueba la descarga cero de líquidos en estanques de relaves de arenas petrolíferas para acortar los plazos de recuperación. México elevó las tarifas de agua industrial un 35% en 2024, inclinando la economía de las cervecerías y plantas automotrices hacia la recuperación en circuito cerrado. Los sólidos mercados de capital y la madura capacidad de ingeniería, adquisición y construcción aceleran el despliegue en todo el continente.

La adopción en Europa depende de la Directiva de Emisiones Industriales y los límites locales de extracción. El complejo químico Rin-Meno de Alemania lidera las modernizaciones, mientras que el gravamen variable de salinidad de Francia impulsa a las empresas del interior hacia la descarga cero de líquidos. El Reino Unido endureció en 2025 los permisos para las salmueras concentradas de desalinización costera, exigiendo dilución o descarga cero de líquidos para proteger los ecosistemas marinos. Italia designó 12 zonas industriales de descarga cero en la cuenca del Po a mediados de 2025, ofreciendo incentivos para plantas textiles y de cerámica. América del Sur concentra la actividad en la cuenca del Río São Francisco de Brasil, donde 18 minas añadieron descarga cero de líquidos en 2025 para asegurar licencias. En Oriente Medio y África, Arabia Saudita y los Emiratos Árabes Unidos impulsan la demanda a través de mandatos de aguas producidas, mientras que las minas sudafricanas despliegan la descarga cero de líquidos para gestionar el drenaje ácido de minas a pesar de las elevadas tarifas eléctricas.

Panorama regulatorio

La regulación está traduciendo cada vez más los objetivos de reutilización de agua y los límites de efluentes específicos del sector en requisitos de facto de ZLD (descarga líquida cero) para corrientes de alta salinidad. En Estados Unidos, la EPA finalizó revisiones a las normas de la Categoría de Fuentes Puntuales de Generación de Energía Eléctrica a Vapor en diciembre de 2025 (40 CFR Parte 423), reforzando las limitaciones de descarga cero para aguas residuales específicas, como el agua residual de desulfuración de gases de combustión (FGD), el agua de transporte de cenizas de fondo y el lixiviado de residuos de combustión. Ese cambio está impulsando la demanda orientada al cumplimiento normativo de trenes de concentración y cristalización de alta recuperación en activos energéticos.

En India, la política y el financiamiento avanzan en paralelo, con obligaciones de reutilización más estrictas respaldadas por programas públicos. Las Reglas de Gestión de Residuos Líquidos de 2024 introdujeron obligaciones escalonadas de tratamiento y reutilización de aguas residuales para grandes usuarios de agua, y varios estados emitieron políticas de reutilización para aumentar los ratios mínimos de reutilización con el tiempo. Junto con la presión regulatoria, Rajasthan inició un esquema de Modelo de Anualidad Híbrida (HAM) en mayo de 2026 para apoyar las Plantas de Tratamiento Común de Efluentes (CETP) que utilizan tecnología ZLD (apoyo mediante subvenciones de hasta 150 crore de INR), reduciendo las barreras de adopción para industrias agrupadas que no pueden justificar el capex de un ZLD de sitio único.

Análisis de la cadena de valor

La cadena de valor de los sistemas ZLD comienza con el diseño de procesos y la caracterización de la química del agua, y luego pasa por una pila de equipos de múltiples etapas: pretratamiento (filtración, ablandamiento, dosificación química y separaciones especializadas), concentración por membranas (ósmosis inversa y configuraciones relacionadas de alta recuperación) y evaporación térmica y cristalización (a menudo mediante recompresión mecánica de vapor), seguido del manejo de sólidos y su disposición o recuperación de sales. Los insumos clave incluyen membranas, intercambiadores de calor, evaporadores o cristalizadores, antiincrustantes y productos químicos de limpieza, instrumentación y software de automatización. El valor aguas abajo se capta en la integración EPC, la puesta en marcha y los contratos de operación y mantenimiento (O&M) a largo plazo, donde el tiempo de actividad, el control de incrustaciones y la optimización energética influyen en el costo del ciclo de vida.

Las adquisiciones normalmente fluyen a través de EPC y actores integrados del agua que combinan equipos, automatización y servicios en garantías vinculadas al desempeño (recuperación de agua y calidad de residuos). La demanda es más fuerte cuando la obtención de permisos y las renovaciones de la Autorización para Operar dependen de resultados de descarga cero, lo que lleva a los usuarios finales a favorecer a proveedores capaces de integrar el pretratamiento con arquitecturas híbridas de membrana-térmica y monitoreo remoto para mitigar la escasez de operadores. Las adjudicaciones de proyectos y la actividad de puesta en marcha en India resaltan cómo los integradores regionales y los proveedores de componentes convierten la política en pedidos, con paquetes contenedorizados y modulares cada vez más utilizados para acortar los ciclos de instalación en clústeres industriales y nuevos emplazamientos de fabricación.

Panorama Competitivo

El mercado de sistemas de descarga cero de líquidos está moderadamente fragmentado. La competencia gira en torno a tres ejes. Primero, la eficiencia energética: los proveedores que aprovechan la recompresión mecánica de vapor o integran la recuperación de calor residual ofrecen costos operativos entre un 25% y un 40% más bajos, capturando márgenes premium. Segundo, la modularización: las unidades montadas en patines con capacidades de 250–750 m³/día permiten un despliegue rápido en campos petroleros y pequeños parques químicos, un ámbito en el que Praj Industries y Saltworks Technologies destacan mediante diseños en contenedores financiados bajo un modelo de agua como servicio. Tercero, la integración digital: el optimizador de salmuera impulsado por inteligencia artificial de Siemens de mayo de 2025 reduce el uso de antiincrustantes en un 18% y extiende la vida útil de las membranas, diferenciando las ofertas incluso cuando el gasto de capital es mayor. A largo plazo, los gemelos digitales y los contratos basados en resultados (precio por volumen de agua recuperada) pueden transferir el riesgo de los propietarios a los proveedores, impulsando los ingresos recurrentes. Los proveedores que amplían sus carteras de servicios se posicionan para capturar flujos de ingresos de tipo anualidad mientras intensifican la fidelización de los clientes. En consecuencia, aunque la consolidación ha avanzado gradualmente, la intensidad competitiva sigue siendo alta y las carteras de innovación son sólidas.

Líderes de la Industria de Sistemas de Descarga Cero de Líquidos (ZLD)

Veolia Water Solutions & Technologies

GEA Group Aktiengesellschaft

Aquatech

ALFA LAVAL

Xylem

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio en blanco se está expandiendo en torno a las modernizaciones impulsadas por el cumplimiento normativo y las adiciones de capacidad en corredores industriales con estrés hídrico, especialmente donde el ZLD está pasando de ser una opción de ESG a nivel de sitio a un requisito operativo. India ilustra esta dirección mediante una combinación de mecanismos de aplicación normativa y reparto de capex: el apoyo HAM de Rajasthan de mayo de 2026 para CETP habilitadas con ZLD reduce el obstáculo económico para clústeres textiles, químicos y mixtos, mientras que las obligaciones de reutilización más amplias para grandes usuarios de agua aumentan la demanda de paquetes escalables de pretratamiento, concentración de salmuera y cristalización.

También están surgiendo nuevos caminos de crecimiento en inversiones industriales que incorporan agua de circuito cerrado desde el primer día. En enero de 2026, VA TECH WABAG obtuvo un contrato de tratamiento de agua industrial de Bharat Petroleum Corporation Limited para la refinería de Bina que incluye una planta ZLD, lo que indica demanda a nivel de refinería para tratamiento integrado más gestión de salmuera. Las adjudicaciones de proyectos en 2026 en India, incluyendo Spray Engineering Devices Limited, que obtuvo pedidos ZLD para la fabricación de PV solar, y Effwa Infra, que recibió un proyecto ZLD de JSW JFE Electrical Steel, también respaldan un cambio en las adquisiciones hacia un alcance EPC integral con objetivos de alta recuperación. Esto crea espacio para proveedores que combinan sistemas térmicos eficientes energéticamente (MVR, evaporación a baja temperatura) con concentración por membranas y O&M digital para gestionar el costo nivelado del agua.

Desarrollos recientes del sector

- Mayo de 2026: Aquatech adquirió FTS H2O para expandir sus capacidades de concentración de salmuera y ZLD, con un mayor énfasis en la recuperación de salmuera impulsada por membranas y los flujos de trabajo de procesamiento de litio. El acuerdo amplía la pila tecnológica de Aquatech en torno a la gestión de agua de alta salinidad, donde los proyectos ZLD combinan cada vez más la recuperación de agua con la recuperación de recursos.

- Mayo de 2026: GEA presentó su cartera meVap en IFAT 2026, destacando soluciones de evaporación, destilación y cristalización basadas en MVR orientadas a reducir la intensidad energética de la separación térmica. El lanzamiento respalda a los clientes industriales que buscan arquitecturas ZLD que reduzcan la demanda de vapor y se integren más fácilmente con configuraciones de servicios eléctricos electrificados y descarbonizados.

- Diciembre de 2024: La UE revisó la Directiva de Emisiones Industriales, incluyendo el ZLD como técnica de referencia para la gestión de salmuera en estados miembros con escasez de agua. Este ancla regulatorio eleva la línea base de cumplimiento para las instalaciones industriales que manejan efluentes con alto TDS, fortaleciendo el caso de negocio para soluciones ZLD híbridas de membrana-térmica en sitios europeos regulados.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de sistemas de descarga líquida cero (ZLD) se define como los ingresos obtenidos de instalaciones completas que tratan aguas residuales industriales de manera que no se libere ningún efluente líquido, y el resultado es agua reutilizable más residuos sólidos que cumplen con las normas de disposición.

Exclusiones de alcance: excluimos los paquetes de patines de concentración de salmuera independientes que se venden sin un cristalizador y que no se entregan como un tren ZLD completo.

Descripción general de la segmentación

- Por Tecnología

- Basada en procesos térmicos

- Basada en membranas

- Por Fase de Proceso

- Pretratamiento

- Concentración de Salmuera

- Evaporación y Cristalización

- Manejo y Disposición de Sólidos

- Por Industria de Usuario Final

- Generación de Energía

- Petróleo y Gas

- Productos Químicos y Petroquímicos

- Metalurgia y Minería

- Productos Farmacéuticos

- Otras Industrias de Usuarios Finales

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para mapear el conjunto de demanda y los impulsores de cumplimiento normativo que llevan a las plantas hacia el ZLD, antes de modelar las cifras. Nos basamos principalmente en fuentes públicas como las guías de agua y efluentes de la EPA de EE. UU., los conjuntos de datos industriales y ambientales de Eurostat, los indicadores de estrés hídrico de UN Water y FAO AQUASTAT, las series de industria e infraestructura del Banco Mundial, y las juntas nacionales de control de la contaminación y los ministerios de medio ambiente en países clave.

Para convertir ese contexto en un modelo de mercado utilizable, también revisamos informes anuales de empresas y estudios de casos de proyectos, sitios web de asociaciones y reguladores, y prensa de renombre que sigue las mejoras en el tratamiento de aguas residuales industriales. En algunos casos, se utilizaron bases de datos de pago para datos financieros e inteligencia de empresas, presentaciones de patentes y seguimiento de licitaciones y contratos para validar dónde se están adjudicando los grandes proyectos. Estos ejemplos no son exhaustivos, y se utilizaron muchas otras fuentes públicas para la recopilación de datos, la validación y la aclaración durante la investigación.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar qué se considera un sistema ZLD verdadero en las licitaciones, y luego confirmar el dimensionamiento típico del sistema, las tasas de adopción de servicios y los patrones de cronograma. Hablamos con integradores de sistemas, equipos EPC, gerentes de agua industrial y expertos del lado de componentes en APAC, EMEA y las Américas para poder verificar los supuestos frente a decisiones reales de adquisición y operación.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos (CXO): 15% | APAC: 46% |

| Nivel medio: 47% | Líderes funcionales/de unidad: 42% | EMEA: 36% |

| Actores más pequeños: 16% | Gerentes: 43% | Américas: 18% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo que reconstruye la demanda abordable utilizando la generación de aguas residuales industriales y la presión de reutilización, y luego la reduce a sitios donde las normas de descarga y los sólidos disueltos hacen que el ZLD sea un camino de cumplimiento realista. Ese conjunto de demanda se traduce en gasto aplicando tasas de adopción, bandas típicas de capacidad de planta y rangos de costos instalados para trenes ZLD completos, seguido de una ponderación por región e industria basada en dónde los mandatos y el estrés hídrico son más visibles.

Para mantener los totales fundamentados, corroboramos los resultados con verificaciones selectivas de abajo hacia arriba utilizando adjudicaciones de proyectos muestreadas, divisiones de ingresos de proveedores e integradores, y una simple visión de ASP por volumen para los principales bloques del sistema (pretratamiento, concentrador, cristalizador) y servicios adjuntos. Los insumos relevantes en este mercado incluyen el endurecimiento de los límites de descarga para TDS y cloruros, las tendencias de producción industrial en sectores de alto efluente, las adiciones de capacidad en energía y químicos, la frecuencia de proyectos de nueva construcción frente a modernización, la dirección de los precios de la energía que afecta a los diseños con alto componente térmico, y la proporción de proyectos que incluyen O&M a largo plazo.

Para la previsión, se utiliza el análisis de escenarios porque la adopción está fuertemente influenciada por el momento regulatorio y los ciclos de capex, y luego las suposiciones se contrastan con las expectativas de expertos por región. Donde la evidencia de abajo hacia arriba es escasa en geografías más pequeñas, aplicamos indicadores sustitutos como el capex industrial y el estrés hídrico, y luego volvemos a verificar el número implícito de proyectos frente a la actividad de licitación conocida antes de finalizar la serie.

Validación de datos y ciclo de actualización

Los resultados se verifican en múltiples pasos para que las cifras finales se mantengan coherentes con las señales del mundo real. Comparamos los recuentos implícitos de proyectos, los tamaños típicos de los sistemas y las proporciones de servicios con indicadores independientes como el volumen de licitaciones, la actividad de permisos y los comentarios sobre capex de operadores industriales, y se marcan los valores atípicos para su revisión.

Antes de la aprobación final, otro analista revisa las suposiciones y cualquier variación significativa desencadena un nuevo contacto con expertos seleccionados para confirmar qué cambió y por qué. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando cambios regulatorios importantes, grandes adjudicaciones o movimientos abruptos en los costos de energía pueden alterar la demanda a corto plazo. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la vista más reciente actualizada.

Tamaño del mercado de sistemas de descarga líquida cero (ZLD) de Mordor Intelligence comparado con otras estimaciones publicadas

Las cifras publicadas del mercado ZLD a menudo difieren porque el límite de lo que se considera una instalación ZLD completa no es coherente entre fuentes, y el momento de las suposiciones regulatorias y de ciclo de proyectos también varía. Las decisiones sobre conversión de divisas y el año utilizado como punto de referencia pueden ampliar aún más la brecha, incluso cuando la narrativa de crecimiento parece similar.

Las señales de adjudicación de proyectos, el lenguaje de las licitaciones que especifica un cristalizador y la evidencia de adopción de servicios son las verificaciones que mantienen a Mordor Intelligence vinculado a trenes ZLD completos en lugar de paquetes parciales de tratamiento de salmuera, que pueden inflar los totales si se contabilizan. Las diferencias también pueden provenir de cómo cada estimación trata el alcance EPC frente a las ventas solo de equipos, y si el mercado de posventa y la puesta en marcha se incluyen solo cuando están directamente vinculados a una unidad ZLD específica.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 8,01 mil millones de USD (2026) | |

| Consultora Global A | 8,05 mil millones de USD (2024) | Utiliza un año base anterior y parece aplicar una definición amplia de ZLD con poca claridad sobre si las instalaciones de tren completo se separan de las soluciones parciales de concentración de salmuera, lo que puede desplazar el conjunto abordable. |

| Editor del sector B | 6,69 mil millones de USD (2024) | Se apoya en una curva de adopción más conservadora en las industrias de uso final y puede excluir algunos ingresos de ingeniería y puesta en marcha, lo que reduce el gasto captado incluso cuando existe actividad de proyectos. |

En general, la dispersión se explica principalmente por los límites de alcance, la alineación del año base y cómo se aplican la adopción y la progresión de costos instalados. Al vincular el recuento a trenes ZLD completos y luego validar el flujo implícito de proyectos con señales de actividad externas, la estimación se mantiene práctica de replicar y más fácil de rastrear para los responsables de la toma de decisiones hasta variables claras.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de sistemas de descarga cero de líquidos en 2031?

Se proyecta que el mercado alcance USD 11,96 mil millones para 2031, expandiéndose a una CAGR del 8,34%.

¿Qué segmento concentra actualmente la mayor participación del mercado de sistemas de descarga cero de líquidos?

La tecnología basada en procesos térmicos lideró con una participación del 63,24% en 2025.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento para el despliegue de la descarga cero de líquidos?

Las prohibiciones regulatorias de descarga y la rápida industrialización impulsan una CAGR regional del 9,69%.

¿Cómo están influyendo las empresas de semiconductores en la adopción de la descarga cero de líquidos?

Los operadores de fábricas en Taiwán, Corea del Sur y los Estados Unidos tienen como objetivo el 98% de reutilización de agua, integrando la descarga cero de líquidos en los procesos de obtención de permisos.

¿Cuál es la principal restricción que limita la adopción de la descarga cero de líquidos?

Los elevados costos de capital y energía elevan los precios nivelados del agua por encima de USD 5/m³ en plantas con alta carga térmica.

¿Qué tendencia tecnológica está reduciendo las barreras operativas para los propietarios de sistemas de descarga cero de líquidos?

Los gemelos digitales y los sistemas de control impulsados por inteligencia artificial reducen los requisitos de mano de obra calificada y disminuyen el tiempo de inactividad.

Última actualización de la página el: